Форма КМ-7. Сведения о показаниях счётчиков ККМ

Форма КМ-7 — ежедневно заполняемый документ, фиксирующий показания кассовых машин. Относится к первичной документации предприятия. Отчетность ведется старшим кассиром на основе справок типа КМ-6 (отчет кассира-операциониста). Данные в поля следует вносить в конце каждого операционного дня после того, как сдан Z отчет. Если следовать букве закона, то готовая форма, а также прилагающиеся к ней отчеты, должна попасть в бухгалтерию не позднее следующего операционного дня.

КМ-7 не обязательно должна заполняться вручную. Главное, чтобы отчет был напечатан на 2 сторонах и заверен подписями ответственных лиц.

Вне зависимости от количества машин, за день оформляется только 1 отчет по этой форме.

Во избежание путаницы рекомендуется вести разные КМ-7 для основного юрлица и обособленных подразделений.

Образец заполнения и пустой бланк формы КМ-7

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Заполнение полей формы КМ-7

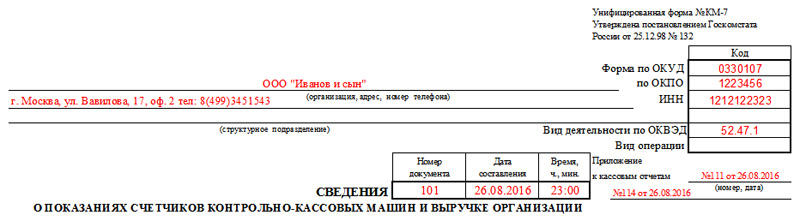

В шапке должны быть указаны реквизиты предприятия. При этом название может быть неполным, а структурное подразделение можно не указывать. Нумерация бланка устанавливается предприятием. Она сохраняет сквозной порядок даже после смены календарного года, т.е. если 31 декабря это была КМ-7 №342, то 1 января это будет №343, а не №1, как можно было бы предположить.

Шапка КМ-7

Шапка КМ-7 можно сказать, заполняется стандартным образом. Вносятся данные организации, наименование, адрес, ну и все принадлежащие ей цифровые характеристики:

Заполнение табличной части формы КМ-7

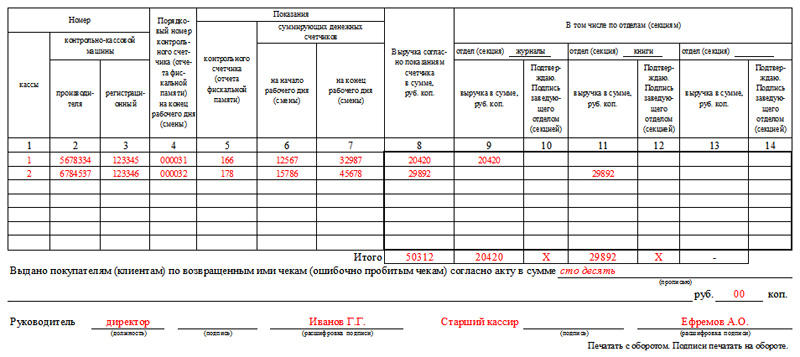

- Таблица обязательно включает номера ККМ, которые вносят в графы 2 и 3.

- Значение для графы 2 можно уточнить в паспортах машин, а 3 — в документах из налоговой, касающихся регистрации кассового оборудования.

- В графу 4 вносится номер Z отчета. Предпринимателям знакомы такие случаи, когда после снятия этого отчета приходилось еще раз открывать кассу и проводить операции. Если так произошло, в четвертой колонке указываем номер последнего Z отчета.

- Выручка за день (графы 8-14) разносится по секциям. Если в подразделении больше 3 секций, следует заполнять несколько форм.

- В графах 10, 12 и 14 руководителям секций нужно будет расписаться, чтобы подтвердить, что введенная информация верна.

В нижней части формы заполняется сумма возвратов по чекам за день, в том числе, и по тем, которые были пробиты по ошибке. Число вводим прописью, не дублируя цифрами. В поле вносят только ту сумму, которую покупатели получили наличными. Возврат по безналу не учитывается.

Напоминаем, что форма КМ-7 за день сдается в единственном экземпляре. Если при проверке налоговый инспектор обнаружит отсутствие документа, на фирму и ответственное лицо будут наложены штрафы.

Когда форма КМ-7 не нужна

Особенность КМ-7 в том, что это — сводная форма. Таким образом, предприятия, использующие не больше одного ККМ, заполнять такой отчет не должны.

Вместе с тем, ведение такой документации обязательно для всех предприятий с контрольно-кассовыми машинами, даже если они не специализируются на товарной деятельности или действуют по упрощенной схеме.

Унифицированная форма № КМ-7 — бланк и образец

Форма КМ-7 — документ, который непосредственно связан с применением ККТ, имеющей ЭКЛЗ. Обязательность его использования отменена с июля 2016 года с внесением поправок в закон «О применении ККТ» от 22.05.2003 № 54-ФЗ. А с июля 2017 года эта форма вообще становится ненужной из-за прекращения использования касс, оснащенных ЭКЛЗ. Однако это не препятствует продолжению использования формы КМ-7 только в части, касающейся сведений о сумме выручки, полученной за смену.

Во времена применения касс, оснащенных ЭКЛЗ, форма КМ-7 представляла собой обязательное приложение к другой унифицированной форме — КМ-6, составлять которую должен был кассир-операционист. Но с введением в действие поправок в закон «О применении ККМ» форма КМ-6 заполняется лишь по желанию хозсубъекта.

Какие документы надо оформлять при использовании онлайн-ККТ, узнайте из Готового решения от КонсультантПлюс. Если у вас еще нет доступа к К+, получите пробный доступ. Это бесплатно.

В отчете по форме КМ-7 предусмотрены графы для указания заводских, а также регистрационных номеров всех используемых ККТ. Причем формировать его требовалось на любое количество имевшихся в наличии ККТ, в т. ч. на единственный кассовый аппарат.

Бланк формы КМ-7 утвержден постановлением Госкомстата РФ от 25.12.1998 № 132. Скачать его можно на нашем сайте.

Перечень документов, которые у вас могут затребовать при проверке кассовой дисциплины, смотрите в К+. Пробный доступ к системе предоставляется бесплатно.

Каковы особенности заполнения отчета по форме КМ-7

Форму КМ-7 надлежало ежедневно формировать в 1 экземпляре и сдавать в бухгалтерию до начала следующей рабочей смены вместе:

- с формой КМ-6;

- ПКО, РКО;

- актами по форме КМ-3 (на возврат денежных сумм покупателям).

В таблице, которая является основным элементом формы КМ-7, указывались и суммировались показатели по всем фискальным счетчикам ККТ, а также по наличной выручке по торгующему субъекту в целом или с разбивкой по отделам (в этом случае цифры заверялись подписями заведующих соответствующими отделами).

Суммы, отраженные в актах по форме КМ-3, то есть возвращенные покупателям фирмы, указывались прописью в специальной графе, расположенной под таблицей.

Сведения, зафиксированные в форме КМ-7, заверялись руководителем торгующего субъекта, а также старшим кассиром.

Где можно скачать образец заполнения отчета кассира-операциониста по форме КМ-7

Заполненный бланк КМ-7, составленный для периода применения касс, имеющих ЭКЛЗ, доступен для скачивания на нашем сайте.

Итоги

До вступления в силу поправок в закон «О применении ККТ» форма КМ-7 была обязательным отчетом для касс с ЭКЛЗ. Но теперь эта унифицированная форма не обязательна к применению, поскольку обновленные аппараты передают информацию с фискальных накопителей в ФНС в онлайн-режиме.

Правила заполнения сведений о показаниях счетчиков ККМ и выручке организации форма КМ-7 – образец и бланк

К завершению каждого операционного дня кассир хозяйствующего субъекта составляет ряд отчетных бумаг. Форма КМ-7, в которой ежедневно фиксируются сведения о показаниях счетчиков ККМ и выручке организации, заполняется в том случае, если на предприятии, принимающем наличность, используется несколько устройств контрольно-кассовой техники (два и более).

Форма КМ-7 представляет собой сводный отчетный регистр, отражающий нужную информацию по всем кассовым аппаратам (ККТ), применяемым в конкретной компании.

Назначение документа

Отчет по стандартной форме КМ-7 ежедневно составляется хозяйствующей организацией, у которой имеется два и более действующих устройства ККТ.

Если компания, принимающая наличность у покупателей, использует только одно устройство контрольно-кассовой техники, её кассиру следует составлять не КМ-7, а справку-отчет кассира-операциониста.

Кроме того, в организации, использующей ККМ, ежедневно заполняется журнал кассира-операциониста (стандартная форма КМ-4).

Унифицированный бланк, используемый для заполнения отчетной формы КМ-7, регламентирован Госкомстатом РФ еще в 1998 году (№132). КМ-7 дополняет отчет кассира-операциониста, составляемый по стандартизированной форме КМ-6.

Ответственный кассир хозяйствующего субъекта передает в бухгалтерию как КМ-6, так и КМ-7. Эти отчеты подкрепляются соответствующими кассовыми документами – РКО/ПКО.

Кто и когда оформляет?

С помощью КМ-7 ежедневно фиксируются показания всех устройств ККТ организации. Этот отчет небезосновательно считается одним из первичных документов хозяйствующего субъекта, принимающего кассовую наличность.

Отчетность КМ-7 ежедневно ведется (составляется) главным кассиром хозяйствующего субъекта. Документальные основания для составления КМ-7 – заполненные отчеты КМ-6.

Необходимые сведения ежедневно вносятся в соответствующие поля бланка КМ-7 после формирования Z-отчетов (к завершению очередного операционного дня).

Нормативными требованиями предусматривается обязательность передачи всей кассовой отчетности в бухгалтерию не позже следующего рабочего дня.

Требование о ручном заполнении КМ-7 не считается обязательным.

Важно, чтобы этот отчет был распечатан на двух сторонах одного листа и заверен подписями ответственных субъектов – сотрудников организации.

По итогам одного операционного дня для любого количества устройств ККТ, используемых предприятием, следует заполнять лишь один отчет, составляемый по форме КМ-7.

Чтобы не запутаться в кассовой документации, рекомендуется составлять отдельные бланки КМ-7 как для основного хозяйствующего субъекта, так и для его обособленных подразделений.

Как заполнить сведения о показаниях счетчиков ККМ и выручке?

Как уже говорилось ранее, ежедневно отчетный бланк по стандартной форме КМ-7 заполняется на основе фактических сведений, зафиксированных ответственными кассирами в КМ-6.

В документальную форму КМ-7 каждый день вносится сводная информация о контрольных показаниях счетчиков контрольно-кассовой техники и сведения о полученной выручке в каждом из подразделений организации.

Шапка этого кассового отчета характеризуется типичной структурой данных – в ней указываются следующие сведения:

- название хозяйствующего субъекта (организации), его официальный адрес, контактный телефонный номер;

- совокупность стандартных реквизитов – регистрационных кодов (ОКВЭД, ИНН, ОКПО, ОКУД);

- наименование конкретного структурного подразделения, относящегося к хозяйствующему субъекту (если это необходимо);

- порядковый номер заполняемого документа, назначаемый конкретному бланку по принципу сквозной нумерации;

- актуальная дата и точное время составления отчета (берутся по сведениям Z-отчета);

- даты/номера конкретных отчетов кассира-операциониста, дополняемых составляемой формой КМ-7.

Табличная часть фиксирует сведения контрольных показаний каждого устройства ККТ, а также наличную выручку, полученную и учтенную аппаратами контрольно-кассовой техники за конкретный рабочий день. Соответственно, она содержит следующие сведения:

- Номер конкретной кассы. Этот номер хозяйствующий субъект самостоятельно назначает собственной кассе.

- Номер конкретного аппарата ККМ (его можно найти в заводской, технической документации, прилагаемой к кассовому устройству).

- Регистрационный номер аппарата ККМ (назначается налоговой службой при постановке конкретного аппарата на официальный регистрационный учет).

- Номер сформированного Z-отчета ККТ, сведения которого использовались при заполнении кассовой отчетной формы.

- Сведения контрольного счетчика (целесообразность заполнения этой графы – под вопросом).

- Сведения денежного счетчика аппарата ККТ на начало операционного дня (смены).

- Сведения денежного счетчика аппарата контрольно-кассовой техники к завершению операционного дня (смены).

- Сумма дневной выручки (согласно сведениям счетчика).

- С 9 (девятой) графы по 14 (четырнадцатую) графу сумма дневной выручки разбивается по подразделениям (отделам) хозяйствующего субъекта.

- В нижней части табличной формы подсчитываются итоговые значения дневной выручки – в целом по компании, а также с разбивкой по отдельным подразделениям хозяйствующего субъекта.

- Сумма наличности, возвращенной покупателям по ранее выданным чекам, также прописывается отдельной строкой, находящейся в нижней части формы (согласно акту).

Руководитель хозяйствующего субъекта и его главный кассир подписывают составленный бланк. Сводный характер КМ-7 предполагает, что организация, использующая единственный аппарат ККТ, не заполняет этот отчет.

Скачать бланк и образец заполнения

Бланк формы КМ-7 – скачать в excel.

Образец заполнения сведений о показаниях счетчиков ККМ и выручке организации – скачать.

Выводы

КМ-7 представляет собой сводную отчетную форму, заполняемую хозяйствующим субъектом, применяющим в своей деятельности два и более аппарата ККТ.

Отчет содержит актуальные данные о действительных показаниях контрольных счетчиков ККМ и дневной кассовой выручке.

Внесение нужных сведений в эту форму ежедневно осуществляется главным кассиром организации. Порядок заполнения данного бланка должен полностью соответствовать предъявляемым требованиям.

Новая форма декларации по налогу на имущество за 2020 год. Что учесть и как заполнить

В 2020 году государство освободило пострадавшие субъекты МСП от уплаты налога на имущество за II квартал 2020 года и перенесло сроки уплаты авансов. У бухгалтеров сразу появились вопросы: как заполнять в декларации расчет авансовых платежей, какую категорию налогоплательщика указывать, какая из налоговых льгот подойдет. Все эти вопросы закрывает новая форма декларации, которую нужно сдать по итогам 2020 года.

Что сдаём

В 2021 году сдаём декларацию по налогу на имущество организаций за 2020 год на новом бланке. Форма по КНД 1152026 утверждена Приказом ФНС России от 14.08.2019 № СА-7-21/405@ в ред. Приказа ФНС от 09.12.2020 № КИ-7-21/889@.

Если организация освобождена от платежей по налогу на имущество за II квартал, но сдаёт декларацию в 2020 году при ликвидации или реорганизации, нужно применять старую форму (Приказ ФНС России от 14.08.2019 № СА-7-21-405@). Мы рассказывали, как отразить в ней освобождение от уплаты налогов.

Когда и куда сдаём

Срок сдачи декларации по налогу на имущество — не позднее 30 марта 2021 года.

В общем случае сдаём годовую декларацию в инспекцию по месту нахождения недвижимости (п. 1 ст. 386 НК РФ). Узнать адрес и реквизиты налоговой можно на сайте ФНС.

- Если у компании есть обособленное подразделение и на его балансе находится облагаемое налогом имущество, то декларация сдаётся в инспекцию, где зарегистрировано подразделение. В декларации указывается ОКТМО местности, где находится подразделение.

- Если недвижимость располагается не там, где находятся головной офис и подразделения с выделенными отдельными балансами, то по местонахождению такой недвижимости сдаются отдельные отчеты. В отчетах отражается ОКТМО по месту нахождения недвижимости.

- Крупнейшие налогоплательщики отчитываются по месту учета, в свою межрегиональную (межрайонную) инспекцию, но с КПП и кодом налогового органа по месту нахождения имущества.

По объектам недвижимости, которые расположены на территориях, подведомственным разным налоговым органам, можно сдавать единую декларацию. Инспекцию выберите самостоятельно. Для этого нужно до 1 марта года, в котором будет сдана декларация, подать Уведомление по форме (Приказ ФНС РФ от 19.06.2019 N ММВ-7-21/311@).

Что облагаем

Недвижимое имущество, отраженное на балансе как основное средство, если налоговая база по ней определяется как среднегодовая стоимость. Среди прочего (неочевидные случаи) обложения налогом:

- недвижимость передана другим лицам во временное владение, пользование, распоряжение;

- передана в доверительное управление (кроме ПИФ);

- внесена в совместную деятельность;

- получена по концессионному соглашению;

- получена вами как управляющей компанией ПИФ.

Также налогом облагается недвижимость, которая находится в России и принадлежит организации на праве собственности, хозяйственного ведения, получена по концессионному соглашению, если налоговая база в её отношении определяется как кадастровая стоимость.

Объектом налогообложения не является любое движимое имущество, а также недвижимость вроде земли и водоёмов, перечисленная в п. 4 ст. 374 НК РФ.

Не облагаем налогом, но отражаем в декларации как льготное:

- имущество, используемое в основной деятельности религиозных организаций, организаций уголовно-исполнительной системы, фармацевтических или общественных организаций инвалидов;

- имущество протезно-ортопедических предприятий, коллегий адвокатов, адвокатских бюро, юридических консультаций, управляющих компаний и участников проекта «Сколково», ИНТЦ, участников, резидентов или управляющих особых экономических зон;

- федеральные автодороги, вновь вводимая энергоэффективная недвижимость, недвижимость для добычи углеводородов

Полный список федеральных льгот — в ст. 381 НК РФ. Каждый регион может самостоятельно решать, какие льготы вводить на своей территории, кто и по какому имуществу сможет их применять (ст. 372 НК РФ). Чтобы узнать, какие льготы действуют в вашем регионе, обратитесь в инспекцию или посмотрите на официальном сайте ФНС.

Какие разделы декларации заполняем

Декларацию сдавайте в следующем составе:

- Титульный лист и раздел 1 — всегда, когда подаем декларацию;

- Разделы 2 и 2.1 — если есть имущество, облагаемое налогом по среднегодовой стоимости;

- Раздел 3 — если есть имущество, облагаемое налогом по кадастровой стоимости.

- Раздел 4 — если на балансе головной организации или обособленных подразделений есть движимые основные средства с остаточной стоимостью больше нуля.

Мы рекомендуем заполнять декларацию в последовательности: Титульный лист → Раздел 3 → Раздел 2 → Раздел 2.1 → Раздел 1 → Раздел 4.

Нужно ли сдавать нулевые декларации по налогу на имущество

Если у вас есть объекты налогообложения, но итоговая сумма налога равна нулю, декларацию нужно сдать. В этом случае вы являетесь плательщиком налога и должны отчитаться, несмотря на то, что налог нулевой.

Такое бывает в двух случаях:

- Ваша недвижимость полностью самортизирована, её остаточная стоимость равна нулю. При этом она облагается налогом по среднегодовой стоимости.

- Вся ваша недвижимость освобождена от налога по федеральным или региональным льготам.

Когда у организации совсем нет недвижимости, признаваемой объектом налогообложения, она не является налогоплательщиком и не должна сдавать декларацию.

Что изменилось в 2020 году

Для декларации по налогу на имущество за 2020 год утверждена новая форма (Приказ ФНС России от 28.07.2020 № ЕД-7-21/475@). Этим же приказом ФНС обновила порядок заполнения и электронный формат декларации.

Раздел 1 — появились две новые строки

Строка 005 «Признак налогоплательщика». Нужно проставить код от 1 до 3:

- «1» — если организация платит авансовые платежи позже на основании постановления Правительства от 02.04.2020 № 409;

- «2» — если организация платит авансовые платежи позже на основании региональных законов;

- «3» — если организация платит авансы вовремя.

Строка 007 «Признак СЗПК». Это строка только для организаций, заключивших соглашение о защите и поощрении капиталовложений (СЗПК). Поставьте один из кодов:

- «1», если налог (авансовые платежи) рассчитан по объектам недвижимости, связанным с исполнением СЗПК;

- «2», если объекты недвижимости не связаны с СЗПК.

Разделы 2 и 3 — новая строка, коды льготы и имущества

Новая строка 002 «Признак СЗПК» нужна только для организаций с соглашением по капиталовложениям. Проставьте в строке «1», если недвижимость связана с исполнением СЗПК, «2» — если не связана. Для каждого признака нужен отдельный раздел 2 и раздел 3.

Утвердили новые коды федеральных и региональных льгот, связанных с коронавирусом:

- 2010501 и 2010505 — для малых и средних предприятий;

- 2010502 и 2010506 — для социально ориентированных некоммерческих организаций;

- 2010503 и 2010507 — для некоммерческих организаций, наиболее пострадавших от коронавируса;

- 2010504 и 2010508 — для централизованных религиозных организаций.

Ввели специальный код для имущества участников СЭЗ — «14». Его применяют для недвижимости Крыма и Севастополя. Код указывайте в строке 001, и для каждого кода составляйте свой раздел 2.

Раздел 4 — новый раздел со сведениями о движимом имуществе

С 1 января 2021 года в силу вступили поправки к НК РФ, в соответствии с которыми в декларацию по налогу на имущество нужно включать сведения о движимом имуществе. Специально для этого ФНС добавила в форму декларации новый раздел 4 «Сведения о среднегодовой стоимости объектов движимого имущества, учтённых на балансе организации в качестве объектов основных средств». Его надо заполнить уже в декларации за 2020 год, если у компании на балансе есть такие основные средства.

Среднегодовую стоимость имущества нужно указать по каждому региону. Здесь же отражается стоимость такого имущества, числящегося за обособленным подразделением, которое имеет отдельный баланс.

На данный момент четвертый раздел носит справочный характер, так как движимое имущество по-прежнему не является объектом налогообложения. Но есть вероятность, что в будущем их снова начнут облагать налогом, правда, Минфин обещает снизить ставки.

Как заполнить декларацию по налогу на имущество за 2020 год: соблюдаем контрольные соотношения

Новые контрольные соотношения к декларации по налогу на имущество за 2020 год утверждены письмом ФНС России от 30.09.2020 N БС-4-21/15947@.

Основное внутридокументное соотношение осталось прежним. Сумма налога, исчисленная к уплате по итогам налогового периода и отраженная в строке 021 раздела 1, должна быть равна сумме значений, указанных в строках 260 всех разделов 2 и в строках 130 всех разделов 3, имеющих соответствующие коды по ОКТМО и КБК и соответствующий признак по строке 002. Его нарушение говорит о том, что сумма налога к уплате исчислена неправильно.

Все изменения касаются новых кодов льгот и имущества. Вот все обновленные контрольные соотношения:

- Если в строке 230 раздела 2 указан один из новых кодов федеральных и региональных налоговых льгот, введенных в связи с коронавирусом, то сумма налоговой льготы в строке 240 не должна быть меньше или равна нулю. Нарушение этого соотношения говорит о завышении суммы налога.

- Если в строке 001 раздела 2 указан один из следующих кодов имущества: 01, 02, 03, 05, 07, 08, 09, 10 или 14, то есть два варианта:

Сумма налога за налоговый период (ст. 220) – Сумма налоговой льготы, уменьшающей налог (ст. 240) ≥ 0. В этом случае исчисленная сумма налога к уплате (ст. 260) должна быть равна разнице строк 220 и 240.

Сумма налога за налоговый период (ст. 220) – Сумма налоговой льготы, уменьшающей налог (ст. 240) < 0. В этом случае исчисленная сумма налога к уплате (ст. 260) равна нулю.

- Быть равной разнице между суммой налога за налоговый период (ст. 100) и суммой налоговой льготы (ст. 120), если сумма налога больше льготы.

- Быть равной нулю, если льгота (ст. 120) превысила сумму налога за период (ст. 100).

- Если соотношение нарушено, то исчисленная сумма налога к уплате за налоговый период завышена или занижена.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.