Форма ИНВ-6. Акт инвентаризации расчетов за товарно-материальные ценности, находящиеся в пути

Имущество компании, которое подвергается инвентаризации, — это не только те ТМЦ, которые находятся в местах хранения, но и те, которые еще не поступили. Для ТМЦ, находящихся в пути, используют соответствующий акт инвентаризации расчетов по форме ИНВ-6. Для проведения процедуры и составления документа созывается специальная комиссия. Об особенностях такой инвентаризации и заполнения формы ИНВ-6 подробно расскажем в статье.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Нюансы инвентаризации ТМЦ, которые находятся в пути

ТМЦ, находящиеся в пути, принадлежат компании после перехода права собственности к ней. Дата передачи такого права определяется договором. Поскольку товары или иная продукция еще не поступили в места хранения организации, произвести замеры, расчеты и взвешивание не получится. Поэтому все данные в бланк вносят на основании документов, которые свидетельствуют о том, то ТМЦ теперь перешли в собственность компании.

К сведению! Обязанность отражения в бухгалтерской отчетности ТМЦ, находящихся в пути, обозначена в ПБУ 5/01, регламентирующих учет ТМЦ в организациях.

Общие сведения

Обязательной формы для оформления инвентаризации ТМЦ, находящихся в пути, нет. ИНВ-6 была введена в работу Постановлением Госкомстата от 18.08.1998 №88 и до января 2013 года была обязательной. Далее приобрела статус рекомендованной к применению, так как все унифицированные формы перестали быть обязательными. Однако многие компании предпочитают использовать именно бланк ИНВ-6 для собственного удобства и во избежание вопросов со стороны проверяющих органов.

Важно! Если в компании было решено разрабатывать свои бланки, то нужно иметь в виду, что обязательные реквизиты всегда должны присутствовать. Кроме того, любое решение об использовании тех или иных форм (унифицированных либо самостоятельно разработанных) должно быть закреплено в учетной политике хозяйствующего субъекта.

Проводить инвентаризацию должна комиссия во главе с председателем. Утверждать список сотрудников, входящих в нее, должен руководитель. Законодательно нигде не закреплено, сколько и каких работников, должно быть в составе. Как правило, инвентаризацию проводят: работники администрации компании, бухгалтерии, руководители структурных подразделений. Количественный состав — 3-4 человека.

Заполняем форму ИНВ-6

Бланк состоит из 4 страниц. Основная часть документа — это таблица с данными о ТМЦ, которые находятся в пути. Она начинается на первой странице, продолжается на второй и третьей и заканчивается на четвертой. Если ТМЦ не в большом количестве, то можно воспользоваться лишь первой и четвертой страницей. Рассмотрим именно их.

Первая страница

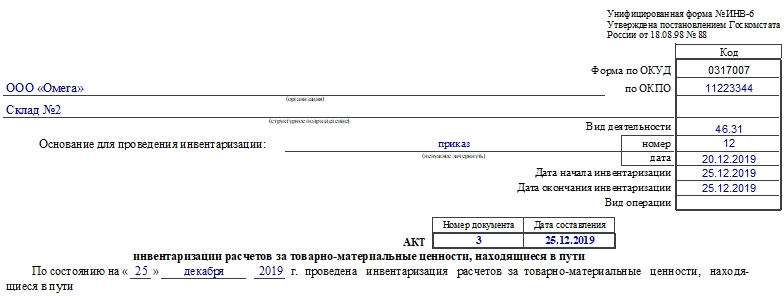

Сначала вносят данные о компании, документе и сроках инвентаризации:

- название хозяйствующего субъекта, структурного подразделения;

- код по ОКПО;

- код ОКВЭД;

- документ, который является основанием для проведения инвентаризации, его номер и дата составления;

- сроки инвентаризации;

- вид операции;

- номер и дата составления заполняемого акта.

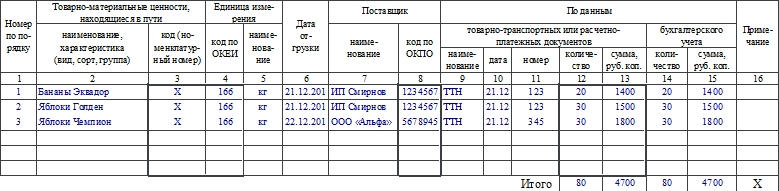

Затем начинается табличная часть. В таблицу вносят такую информацию, как:

- Номер по порядку.

- Название и краткая характеристика ТМЦ в пути, их код или номенклатурный номер.

- Данные о единицах измерения: код по ОКЕИ и название.

- Дата, когда ТМЦ были отгружены.

- Данные о компании-поставщике: название и код по ОКПО.

- Наименование товарно-транспортного документа, дата его составления и номер.

- Количество и сумма по данным товарно-транспортных и расчетных документов.

- Количество и сумма по сведениям бухучета компании.

- Примечание.

Далее подводят итоги по странице в графах с количеством и суммами.

Как уже было сказано, вторая и третья страницы продолжают таблицу. На каждой из них подводят итог по странице.

Четвертая страница

Таблица также продолжается. В конце ее отмечают итог по странице и по акту в общем. Далее указывают общую сумму прописью.

В конце расписываются председатель и все члены комиссии.

Внимание! Если не будет хватать хотя бы подписи одного из членов комиссии, то документ будет считаться недействительным.

Форма ИНВ-6: бланк и образец заполнения

Целью любой инвентаризации активов является установление реального наличия всех видов имущества путем сличения числа физических объектов с данными учета. Но не всегда и не все имущественные объекты можно визуально оценить и пересчитать. Речь идет о ценностях, находящихся в пути, а, следовательно, не имеющихся в наличии по факту, но проведенных в учете по документам. В этом случае традиционный пересчет реального наличия таких объектов заменяется изучением сопроводительных документов. Именно они становятся основанием для фиксации данных в специальной форме, отражающей наличие ценностей в пути на дату проведения инвентаризации – акте № ИНВ-6. Расскажем об этом учетном документе.

Форма ИНВ-6

ИНВ-6 — унифицированный бланк, применяемый при инвентаризации ТМЦ, находящихся на этапе транспортировки, утвержденный постановлением Госкомстата № 88 от 18.08.1998. Хотя с 2013 года он перестал быть обязательным для отражения результатов проверки подобной категории имущества (компаниям дано право разрабатывать собственные формы), эта форма по-прежнему активно используется в хозяйственной жизни предприятий.

Напомним, что ТМЦ становятся имуществом фирмы, когда право собственности на них переходит от продавца к покупателю, и в этот момент их стоимость должна быть отражена в бухучете, даже если они все еще находятся в пути. Момент передачи права собственности определяется в заключенном соглашении. Именно ценности, еще не поступившие на склады компании, но право владения на которые уже перешло к предприятию и отражено в учетной документации фирмы, считаются товарами в пути и они должны быть отражены в акте ИНВ-6.

Поскольку особенностью инвентаризации не поступивших на склад на момент проверки ТМЦ является невозможность визуального определения их наличия, внимание проверяющих направляется на то, насколько обоснованы учетные данные о таких ценностях. Поэтому инвентаризируют сведения из документов, ставших основанием для принятия к учету не поступивших активов – договоров, накладных, отгрузочных и других документов, удостоверяющих факт перевозки ТМЦ.

На подготовительном этапе к инвентаризации комиссии необходимо убедиться в том, что эти ценности действительно пока не поступили на склад. Пренебрежение этой деталью может дорого обойтись предприятию. Поступившие активы могут войти в инвентаризационную опись ТМЦ и в акт ИНВ-6, т.е. их стоимость может задвоиться, что повлечет последующие исправления и объяснения.

Акт ИНВ-6: особенности формы

Титульный лист акта содержит реквизиты компании и реквизиты приказа-основания для осуществления инвентаризации: № и дата распоряжения о проведении инвентаризации, даты начала и окончания проверки. Расписки МОЛ (материально-ответственных лиц), традиционной для других инвентаризационных форм, в ИНВ-6 нет, так как транспортируемые ценности еще не приняты под ответственность кладовщиков.

Табличная (основная) часть формы ИНВ-6 формируется по данным учета и проведенного анализа документов, сопровождающих сделки купли-продажи – договоров, товарных накладных, счетов, платежных поручений.

Сведения об отгруженных ТМЦ (номенклатуре, единицах измерения, дате отправки покупателю) фиксируют в ИНВ-6 по каждой отгрузке каждого продавца. В акте должны быть указаны такие данные:

- компания-поставщик ценностей;

- дата отгрузки ТМЦ;

- наименование ТМЦ, их количество и стоимость;

- сведения о документах, явившихся основанием для осуществления отгрузки в адрес покупателя и проведения в бухучете поименованных активов.

Факт перечисления аванса (если отгрузка произведена по предоплате) комиссии желательно отразить в примечаниях, указав реквизиты платежного поручения.

После отражения всех данных о ТМЦ в пути, в акте фиксируют общий итог. Форма ИНВ-6 удостоверяется росписями всех членов комиссии. Акт заполняется в 2-х экземплярах: первый отправляют в бухгалтерию, второй – остается в распоряжении комиссии.

ИНВ-6: образец заполнения

- 21.09.2020 перечислен аванс предприятию ООО «Рента» в размере 532764 руб. (с учетом НДС 20%) на покупку товаров для перепродажи – сантехнических изделий 3-х наименований;

- согласно договору № 1248 от 21.09.2020 право собственности на товар покупателю переходит в момент отгрузки;

- товар отгружен 30.09.2020 и на дату инвентаризации находится в пути. Товар считается собственностью ООО «Лето» и подлежит инвентаризации. Стоимость товара без учета НДС – 443970 руб.

Отразим факт наличия товаров в пути в акте инвентаризации ИНВ-6 таким образом:

Унифицированная форма № ИНВ-6 — бланк и образец

На основе формы ИНВ-6, утвержденной Госкомстатом РФ в постановлении «Об утверждении форм учета кассовых операций и результатов инвентаризации» от 18.08.1998 № 88, составляется акт, в котором фиксируется наличие (отсутствие) ТМЦ, находящихся на момент проведения инвентаризации в стадии перевозки. Также документ может задействоваться, если возникает необходимость в инвентаризации тех товаров, которые перевозятся. Например, если их доставка в значительной мере длительна (как вариант, идет морским транспортом), а задачи бизнеса требуют немедленной проверки данных по ТМЦ.

С 2021 года компании должны учитывать запасы в соответствии с ФСБУ 5/2019 «Запасы». Проверьте правильно ли вы организовали учет ТМЦ и учли все требования нового стандарта, изучив разъяснения экспертов КонсультантПлюс. Чтобы все сделать правильно и ничего не упустить, получите пробный доступ к системе К+ и переходите в Обзорный материал.

Документ ИНВ-6 должен быть оформлен в 2 экземплярах и подписан представителями инвентаризационной комиссии. Первая его копия направляется в бухгалтерию, вторая – остается в распоряжении комиссии.

О документе, которым назначают инвентаризационную комиссию, читайте в материале «Унифицированная форма № ИНВ-22 — скачать бланк и образец» .

Для заполнения рассматриваемой формы используются накладные и иные документы, удостоверяющие факт перевозки ТМЦ, поскольку осуществить фактический пересчет товаров, находящихся вне распоряжения комиссии, невозможно.

Каковы особенности практического использования формы ИНВ-6

В документе фиксируются, в частности:

- фирма-поставщик;

- дата вывоза товаров;

- название ТМЦ, их количество и стоимость;

- сведения о документах, на основании которых осуществлена отгрузка ТМЦ, а также произведен бухгалтерский учет соответствующих товаров.

О том, в каком документе отражают данные об инвентаризации расчетов с контрагентами, читайте в статье «Унифицированная форма № ИНВ-17 — бланк и образец» .

Где можно скачать ИНВ-6

Скачать бланк акта формы ИНВ-6 в формате Word вы можете на нашем ресурсе.

Кроме того, на нашем сайте можно воспользоваться и образцом данной формы.

Итоги

При возникновении необходимости в проведении инвентаризации ТМЦ, находящихся в пути, это делается по товаросопроводительным документам. Данные из этих документов отражают в инвентаризационной описи особой формы – ИНВ-6.

ИНВ-6. Акт инвентаризации товарно-материальных ценностей, находящихся в пути

Для новостей малого бизнеса мы запустили специальный канал в Telegram

и группы во Вконтакте и Фейсбуке. Присоединяйтесь! Даже Твиттер есть.

- Счета на оплату

- Счета-фактуры

- Накладные

- Путевые листы

- Доверенности

- Акты выполненных работ

- Акты приемки, инвентаризации

- Коммерческие предложения

- Кассовые ордеры

Данная форма применяется для выявления количества и стоимости товарно-материальных ценностей, которые в момент инвентаризации находятся в пути.

Унифицированная форма № ИНВ-6 утверждена постановлением Госкомстата России от 18.08.98 г. № 88.

Посмотреть образец заполнения: стр.1 стр.2 стр.3

- 50 актуальных бланков документов

- Торговый и Складской учёт

- CRM-система для работы с клиентами

- Банк и Касса

- Интеграция с интернет-магазинами

- Встроенная почта и отправка SMS

Как правильно заполнить форму ИНВ-6

Акт составляется и подписывается комиссией в двух экземплярах на основании документов, которые подтверждают, что товар находится в пути. Один экземпляр направляется в бухгалтерию, второй остаётся у комиссии.

Обратите внимание! В организации может быть утверждена постоянно действующая комиссия по проведению операций с товарами (приёмка, инвентаризация и т.п.). Её состав утверждает руководитель в специальном приказе или распоряжении.

Как автоматизировать работу с документами и не заполнять бланки вручную

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы товаров на основе продаж

*Возможности программы для складского учета читайте на странице складской учет автоматизация >>

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Для новостей малого бизнеса мы запустили специальный канал в Telegram

и группы во Вконтакте и Фейсбуке. Присоединяйтесь! Даже Твиттер есть.

Инвентаризация Документы и Формы

Согласно п. 2.6 Методических указаний по инвентаризации, сведения о фактическом наличии имущества и финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации в двух экземплярах.

Согласно п. 2.6 Методических указаний по инвентаризации, сведения о фактическом наличии имущества и финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации в двух экземплярах.

Формы и указания по их применению и заполнению утверждены постановлением Госкомстата России от 18.08.98 за № 88:

1. Инвентаризационная опись основных средств (форма № ИНВ – 1);

2. Инвентаризационная опись НМА (форма № ИНВ – 1а);

3. Инвентаризационный ярлык (форма № ИНВ – 2);

4. Инвентаризационная опись ТМЦ (форма № ИНВ – 3);

5. Акт инвентаризации ТМЦ (форма № ИНВ – 4);

6. Инвентаризационная опись ТМЦ, принятых на ответственное хранение (ИНВ – 5);

7. Акт инвентаризации ТМЦ, находящихся в пути (форма № ИНВ – 6);

8. Акт инвентаризации драгоценных металлов и изделий (форма № ИНВ – 8);

9. Инвентаризационная опись драг. Металлов в деталях, полуфабрикатах, оборудовании, приборах и др. изделий (форма № ИНВ – 8а);

10. Акт инвентаризации драгоценных камней, природных алмазов и изделий из них(форма № ИНВ – 9);

11. Акт инвентаризации незаконченных ремонтом основных средств (ИНВ — 10);

12. Акт инвентаризации расходов будущих периодов (форма № ИНВ – 11);

13. Акт инвентаризации наличных денежных средств (форма № ИНВ – 15);

14. Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (форма № ИНВ – 16);

15. Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма № ИНВ – 17);

16. Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами(приложение к форме № ИНВ – 17);

17. Сличительная ведомость результатов инвентаризации основных средств (форма № ИНВ – 19);

18. Сличительная ведомость результатов инвентаризации ТМЦ (форма № ИНВ – 19);

19. Приказ (постановление, распоряжение) о проведении инвентаризации ценностей (форма № ИНВ – 22);

20. Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации ценностей (форма № ИНВ – 24);

21. Акт о контрольной проверке правильности проведения инвентаризации ценностей (форма № ИНВ – 24);

22. Журнал учета контрольных проверок правильности проведения инвентаризаций (форма № ИНВ – 25);

23. Ведомость учета результатов, выявленных инвентаризацией (форма № ИНВ -26).

При инвентаризации имущества и обязательств, для которых не предусмотрено специальных форм, компания разрабатывает сама собственные акты или описи.

Разработка собственных форм актов и описей, осуществляется на основе типовых форм и при условии наличия всех необходимых реквизитов, позволяющих установить полноту и подлинность содержащейся в них информации.

К числу обязательных реквизитов относятся:

- Наименование документа (инвентаризационная опись, акт и т.п.);

- Основание проведения инвентаризации (приказ, распоряжение и т.д.);

- Наименование инвентаризируемого имущества;

- Местонахождение инвентаризируемого имущества;

- Наименование балансовых и забалансовых счетов, на которых учитывается инвентаризируемое имущество;

- Даты начала и окончания инвентаризации;

- Перечень МОЛ;

- Список членов комиссии;

- Перечень ТМЦ, выявленных в ходе инвентаризации, их количество в натуральном и стоимостном выражении;

- Подписи МОЛ и членов инвентаризационной комиссии.

Кроме того, непосредственно в инвентаризационной описи или в качестве приложения к ней, должны быть расписки МОЛ о сдаче ими в бухгалтерию всех имеющихся к началу инвентаризации документов по движению инвентаризируемого имущества.

Кроме того, непосредственно в инвентаризационной описи или в качестве приложения к ней, должны быть расписки МОЛ о сдаче ими в бухгалтерию всех имеющихся к началу инвентаризации документов по движению инвентаризируемого имущества.

Описи или акты заполняются без помарок и подчисток, на компьютере или ручным способом.

Согласно ст. 9 Закона ФЗ – 402 первичный учетный документ должен быть составлен в момент совершения операции.

Если это не предоставляется возможным – после ее окончания.

Исправление ошибок производится на всех экземплярах путем зачеркивания неправильных записей.

Они должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и МОЛ.