Бухгалтер-ревизор

Должностные обязанности. Осуществляет в соответствии с действующими положениями и инструкциями плановые и по специальным заданиям документальные ревизии хозяйственно-финансовой деятельности предприятий по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций, а также их подразделений, находящихся на самостоятельном балансе. Своевременно оформляет результаты ревизии и представляет их в соответствующие инстанции для принятия необходимых мер. Дает оперативные указания руководителям ревизуемого объекта об устранении выявленных нарушений и недостатков, проведении контрольных проверок выполненных работ. Контролирует достоверность учета поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, правильность расходования материалов, топлива, электроэнергии, денежных средств, соблюдения смет расходов, порядок составления отчетности на основе первичных документов, а также организацию проведения инвентаризаций и бухгалтерского учета в подразделениях предприятия, а также соблюдение сроков перечисления налогов и сборов и выплаты заработной платы. Участвует в разработке и осуществлении мер, направленных на повышение эффективности использования финансовых средств, усиление контроля за хозяйственно-финансовой деятельностью предприятия, обеспечение сохранности собственности предприятия и правильной организации бухгалтерского учета. Принимает необходимые меры по использованию в работе современных технических средств. Контролирует деятельность работников предприятия по вопросам ведения бухгалтерского учета и отчетности.

Должен знать: законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета и составлению отчетности; формы и методы бухгалтерского учета и анализа хозяйственной деятельности на предприятии; порядок проведения документальных ревизий и проверок, правильности ведения бухгалтерского учета имущества, обязательств и хозяйственных операций; организацию документооборота и порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств; план и корреспонденцию счетов; финансовое и хозяйственное законодательство; экономику, организацию производства, труда и управления; рыночные методы хозяйствования; правила эксплуатации вычислительной техники; законодательство о труде; правила и нормы охраны труда.

Требования к квалификации.

Бухгалтер-ревизор I категории: высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера-ревизора II категории не менее 3 лет.

Бухгалтер-ревизор II категории: высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности бухгалтера-ревизора не менее 3 лет.

Бухгалтер-ревизор: среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальная подготовка по установленной программе и стаж работы по учету и контролю не менее 3 лет.

Должностная инструкция бухгалтера-ревизора

Должностная инструкция бухгалтера-ревизора — полезный документ в компании. Он устанавливает должностные функции работника, его права и ответственность за нарушения во время исполнения трудовых обязанностей. Инструкция рекомендована письмами Роструда, используется во время судебных разбирательств и запрашивается при проверках трудинспекции. Поэтому важно правильно составить такой документ.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Образец должностной инструкции бухгалтера-ревизора

1. Общие положения

- Бухгалтер-ревизор входит в разряд специалистов.

- Работника назначает на должность ________________ по представлению главного бухгалтера хозяйствующего субъекта. Оформление на должность происходит посредством издания приказа.

- Работник, принятый на должность бухгалтера-ревизора, подчиняется главному бухгалтеру.

- На эту позицию может быть назначено лицо с высшим экономическим образованием или средне-специальным, с опытом работы на аналогичной должности от 1 года или 3 лет соответственно.

- Работник, принятый на эту должность, обязан знать:

- формы и методы ведения бухучета в компании;

- законодательные акты, приказы и распоряжения, методическую, нормативную документацию и иную, относящуюся к организации и ведению бухучета в компании;

- хозяйственное и финансовое законодательство РФ;

- корреспонденцию и план счетов бухучета;

- последовательность и правила проведения документальных проверок и ревизий;

- рыночные методы хозяйствования;

- способы организации и ведения документооборота в компании;

- правила работы с вычислительной техникой;

- положения трудового законодательства;

- правила ВТР;

- правила охраны труда на предприятии;

- правила техники безопасности, противопожарные нормы.

- Во время своей работы бухгалтер-ревизор должен опираться на:

- действующее законодательство РФ;

- устав компании;

- приказы работников, которые являются его непосредственными руководителями;

- данный документ;

- правила ВТР.

- Во время отсутствия бухгалтера-ревизора на рабочем месте (ввиду отпуска или болезни) руководитель назначает на его место другого работника, к которому переходят обязанности, права и ответственность ревизора.

2. Должностные обязанности

Работник, принятый на должность бухгалтера-ревизора, должен выполнять такие трудовые задачи:

- Осуществлять согласно актуальным положениям и инструкциям со спецзаданиям плановые документальные ревизии хозяйственной финансовой деятельности компании и ее подразделений, находящихся на индивидуальном балансе, по ведению бухучета имущества, обязательств, хозопераций.

- Фиксировать и оформлять вовремя итоги ревизии и отправлять их в соответствующие инстанции для принятия необходимых мер.

- Давать руководству проверяемого объекта указания о ликвидации обнаруженных нарушений, ошибок и проведении контрольных ревизий выполненных действий.

- Регулировать правильность учета ТМЦ, ОС, финансовых средств, поступающих в организацию, своевременное отражение операций, связанных с их движением, на счетах бухучета.

- Регулировать организацию проведения бухучета и инвентаризаций в подразделениях компании.

- Регулировать верность соблюдения смет расходов, расходования ГСМ, электроэнергии, финансов.

- Регулировать порядок составления отчетности на основе первичной документации.

- Принимать необходимые меры по использованию в работе современных технических средств.

- Участвовать в создании и принятии мер, нацеленных на увеличение эффективности использования финансовых средств, экономию, усиление контроля за финансово-хозяйственной деятельностью компании.

- Регулировать работу сотрудников предприятия в сфере ведения отчетности и бухучета.

- Исполнять служебные поручения непосредственного руководителя.

- Соблюдать правила ВТР и иные ЛНА компании; требования охраны труда, противопожарной безопасности.

3. Права

Работник, нанятый на должность бухгалтера-ревизора, имеет такие права:

- Получать гарантии от государства, прописанные в трудовом законодательстве РФ.

- Требовать от структурных подразделений и сотрудников компании сведения, нужные для выполнения своих должностных функций.

- Иметь доступ к документам, определяющим его права и обязанности в компании, критерии оценки качества выполнения работы.

- Предлагать руководству меры по улучшению работы, связанной с его должностными обязанностями; поощрять работников, ему подчиненных и выполняющих отлично свою работу; привлекать к ответственности подчиненных, нарушивших трудовую и производственную дисциплину в компании.

- Знакомиться с проектами решений начальства относительно его рабочей деятельности.

- Требовать от руководства компании и других работников содействия, нужного для выполнения трудовых задач.

- Повышать свою профессиональную квалификацию.

4. Ответственность

Работник на должности бухгалтера-ревизора несет такую ответственность:

- За недобросовестное исполнение своих трудовых функций, прописанных в должностной инструкции, или их полное неисполнение — в рамках положений актуального трудового законодательства РФ.

- За материальный ущерб, нанесенный компании, — согласно положениям актуального трудового и гражданского законодательства.

- За преступления на рабочем месте — согласно положениям действующих КоАП РФ, ГК РФ, УК РФ.

Как составляют документ в компании

Должностные обязанности и требования к образованию и стажу бухгалтера-ревизора можно взять из следующих источников:

- Профстандарт «Бухгалтер», утвержденный приказом Минтруда от 21 февраля 2019 года №54154. Отдельного профстандарта для бухгалтера-ревизора нет, поэтому можно выписать подходящие для этой должности обязанности.

- Единый квалификационный справочник должностей руководителей, специалистов и служащих. В нем есть раздел, отведенный должности «бухгалтер-ревизор», где указана вся нужная информация для каждого разряда специалиста.

Также можно обратиться при формировании инструкции к непосредственному начальнику работника. Он представит список должностных обязанностей подчиненного.

К сведению! Разработкой данной бумаги в компании занимаются, как правило, юристы, юрисконсульты, работники отдела кадров.

Документ состоит из нескольких базовых разделов. К ним можно добавлять дополнительные по желанию работодателя или при необходимости. К базовым относят: «Общие положения», «Должностные обязанности», «Права» и «Ответственность». К дополнительным: «Право подписи», «Взаимосвязи внутри организации», «Условия работы», «Оценка деятельности» и т.п.

Разделы документа

Рассмотрим основные разделы.

Общие положения

Данный раздел устанавливает квалификационные требования к бухгалтеру-ревизору. Также здесь перечисляют, какими знаниями и умениями нужно обладать работнику, какие правила и нормы соблюдать на рабочем месте, кто будет его замещать в случае болезни или отдыха.

Должностные обязанности

К написанию этого раздела надо подойти с особым вниманием. Здесь перечисляют все трудовые функции работника. Прописать их нужно подробно и понятно, чтобы у сотрудника в дальнейшем не было претензий к руководству. Важно, чтобы указанные обязанности соответствовали тем знаниям и умениям, которые перечислены в предыдущем разделе.

Права

У бухгалтера-ревизора на рабочем месте будут стандартные права: на получение необходимой документации и информации, на соцгарантии, на участие в жизни компании, на предложения наказывать или поощрять своих подчиненных, на повышение собственного профессионального уровня.

Ответственность

Подробно каждый проступок не расписывают. Указывают только разновидности нарушений и то, какой вид ответственности за них полагается. Из проступков отмечают материальный ущерб, преступления во время работы, некачественное выполнение работы. А ответственность может быть дисциплинарной, гражданской, административной и уголовной.

Кто должен подписать документ

Свои подписи на должностной инструкции должны поставить:

- глава организации в графе «Утверждаю» при одобрении документа;

- руководитель подразделения, в котором будет трудиться работник;

- сотрудники, разрабатывающие и утверждающие документ: юристы, кадровики;

- сам работник, принимаемый на должность.

Важно! С того момента, как инструкция будет подписана, она начинает действовать.

Вид готового документа

После того как руководитель решит, что текст инструкции готов, документ отправляют на печать. Как должна выглядеть завершенная должностная инструкция:

- Наименование хозяйствующего субъекта и его реквизиты (юридический адрес, ИНН, КПП, ОГРН, телефон).

- Гриф «Утверждаю» для руководителя компании.

- Наименование документа.

- Текст должностной инструкции.

- Подписи работников.

Внимание! Документ распечатывают на фирменном бланке организации. Количество экземпляров нигде не зафиксировано. Можно сформировать два: для работника и для отдела кадров.

Должностные обязанности бухгалтера-ревизора

Компании, особенно с развитой филиальной сетью, чтобы избежать гоголевской немой сцены, держат в штате собственных ревизоров, объединенных в целые отделы и даже подразделения. Для качественного внутреннего контроля нужны и рядовые бухгалтеры-ревизоры, и настоящие гении расследований. Что делать, если несмотря на все затраты и огромный штат, так и не пришло чувство готовности № 1?

Каким компаниям нужен бухгалтер-ревизор?

Без бухгалтера не может существовать ни одна компания – он полностью ведет не только бухгалтерский и налоговый учет, но и формирует информацию, необходимую для принятия управленческих решений.

То, чем занимается бухгалтер-ревизор, отражено уже в названии его должности – ревизия бухгалтерских документов и отчетности во внутрихозяйственной сфере компании.

Особенно остра потребность в таком специалисте, если компания имеет:

- холдинговую структуру;

- обособленные подразделения;

- филиалы в других городах, регионах и даже странах.

Впрочем, нередко такие бухгалтеры-ревизоры анализируют учет и в сторонних компаниях, например, в случае:

- подготовки крупной сделки учредителями;

- запланированного слияния или вхождения сторонней компании в холдинг за счет приобретения учредителями материнской компании долей в уставном капитале;

- в фирмах, оказывающих услуги бухгалтерского аутсорсинга.

При всей полезности работы бухгалтера-ревизора его наличие обязательно разве что в бюджетном учреждении, где внутренний контроль – обязателен. Коммерческие компании вполне могут обойтись без него. Более того, отношение к бухгалтеру-ревизору у руководства компаний нередко как к некой «вишенке на торте» – держать специалистов и даже целые отделы внутреннего контроля модно и в некоторой степени престижно, но реальная польза руководству неясна.

Такое отношение особенно заметно в кризисные моменты, когда руководство компаний без сожаления сокращает штатные единицы. Однако очень скоро наступает не просто сожаление, ведь отсутствие внутреннего контроля приводит к финансовым потерям из-за ошибок в бухгалтерском и налоговом учете.

Подчас такие компании обращаются к нам за услугами восстановления учета – настолько запущенной бывает ситуация. Отметим, что, несмотря на уникальные технологии ведения бухгалтерского учета и огромный опыт наших специалистов в бухгалтерском аутсорсинге, даже наша компания не может обойтись без бухгалтеров-ревизоров.

Что должен знать бухгалтер-ревизор: требования к квалификации

Стандартные требования к квалификации обычно формируют на основе профстандартов и указывают в должностной инструкции.

В отделе внутреннего контроля обязательно должен быть специалист, который, возможно не универсален, но в каких-то конкретных вопросах он более квалифицирован, чем все остальные, вместе взятые. Такому специалисту достаточно дать задания весьма обобщенно, например, поделиться смутными сомнениями о ситуации в отдаленном филиале.

Даже очень размытой формулировки, с которыми нередко приходят к нам и наши клиенты, для знающего специалиста вполне достаточно. Другой вопрос, что такие уникумы требуют особого к себе отношения. Ради денег, которые экономит компания с их помощью, им позволяют многое:

- приходить на работу не по расписанию;

- сидеть и глядеть в потолок (ведь иногда нужно подумать, потом еще подумать, потом с этим «переспать», иногда и не один месяц).

Впрочем, наши клиенты получают не менее ценные услуги в области внутреннего контроля, не обременяя себя межличностными отношениями с гениями внутреннего контроля.

Права и обязанности бухгалтера-ревизора

Очевидно, что для полноценной ревизии необходимы права, позволяющие:

- проверять первичные и другие, имеющие отношение к учету, документы;

- пересчитывать наличные денежные суммы, а в необходимых случаях – опечатывать кассу;

- изучать ценные бумаги;

- инвентаризировать материальные ценности и опечатывать склады;

- требовать письменные объяснения с работников компании;

- привлекать сторонних экспертов для определения качества сырья (материалов, готовой продукции), контрольного обмера строительных работ, проверки фактических затрат сырья и материалов;

- изымать подлинные документы, когда сохранность их в ревизуемом подразделении не гарантирована.

Такие довольно широкие права уравновешены обычно не менее объемным пластом обязанностей. Так как конкретный перечень обязанностей в законодательстве нигде не определен, компании имеют возможность самостоятельно определить функционал. Естественно, при этом необходимо учитывать не только специфику компании, но и также:

- условия труда (особое внимание – командировкам);

- действующую нормативно-правовую базу.

Здравый смысл и четкое понимание задач бухгалтера-ревизора будут тоже не лишними.

Например, функционал может быть таким:

- проведение проверок бухгалтерского (налогового) учета (отчетности) компании и ее филиалов (можно отметить участки, проверка которых имеет приоритетное значение);

- фиксация результатов проверки с указанием устранения нарушений с минимальными для компании финансовыми потерями;

- методологическая помощь работникам компании, занятым в учетных процессах.

Отметим, что методологическая составляющая очень важна в работе бухгалтера-ревизора, так как он должен не только выявлять, но и предотвращать. Именно по этой причине в нашей компании такие работники называются методологами, а не бухгалтерами-ревизорами.

Должностная инструкция бухгалтера-ревизора в торговле — образец

Чтобы упорядочить взаимоотношения с работником, необходимо отразить все детали в должностной инструкции, которая содержит:

- основные разделы;

- права и обязанности бухгалтера-ревизора.

Сложности при составлении должностной инструкции зависят от специфики вашей компании. Если сфера деятельности, например, торговля, то, кроме уже рассмотренного функционала, целесообразно добавить такой пункт:

Очевидно, что внезапные инвентаризации бухгалтер-ревизор торговой компании проводит гораздо чаще, чем его коллега в сервисной компании. Эти моменты тоже необходимо отразить в должностной инструкции, как и мобильный характер работы при наличии большого количества торговых точек.

Все эти моменты можно добавить в перечень обязанностей должностной инструкции, образец которой вы можете скачать ниже.

Кому доверить внутренний аудит

Опытные финансовые директоры советуют формировать внутренний аудит за счет внутреннего резерва, например:

- за счет старших бухгалтеров, после их соответствующего обучения;

- из соискателей, согласных на частые командировки, в том числе в весьма отдаленные уголки страны, обладают навыками общения с людьми не только при помощи мессенджеров и социальных сетей и, соответственно, умеют урегулировать конфликты.

Открывать вакансии зачастую необходимо из-за того, что не каждый старший бухгалтер готов «сидеть на чемоданах». Совокупность качеств, необходимых бухгалтеру-ревизору настолько редка, что при их наличии соискателю прощают даже:

- погрешности в квалификации;

- небольшой опыт работы.

Однако сложности при подборе кандидата на должность – это только начало. Компания вынуждена потратить немало сил на его обучение, мотивацию, что означает огромные затраты, как денежные, так и трудовые. При этом нет никакой гарантии, что уже состоявшийся внутренний аудитор не решит подать на увольнение и унести с собой все, что вложила в его развитие компания.

Есть другой вариант построения внутреннего аудита, который использует и наша компания 1С-WiseAdvice при оказании услуг бухгалтерского аутсорсинга.

Так, например, работу наших бухгалтеров контролирует и проверяет специальная программа, так называемый электронный аудитор. Конечно, и в этом случае не обойтись без «живой» проверки. Поэтому в некоторых случаях результаты электронного аудита перепроверяются вручную методологами (внутренними аудиторами).

Как правило, ситуации, когда необходима проверка вручную, возникают в случае сложных вопросов в учете. По этой причине мы не можем позволить себе наем специалистов:

- с недостаточным опытом работы;

- не владеющих каким-либо из методологических подходов.

Наши затраты на действительно высококлассных специалистов – гарантия того, что у клиентов не возникает необходимости перепроверять за нами учет через своих внутренних аудиторов.

Бухгалтер ревизор обязанности

В зависимости от того, какой участок является подконтрольным бухгалтеру, выделяют разные виды должностей для работников бухгалтерской службы. Различают бухгалтера по реализации, бухгалтера по заработной плате, бухгалтера по налогам. Каждый из этих работников, ведя операции по конкретному участку бухгалтерского учета, формирует записи на счетах учета, которые впоследствии аккумулируются главным бухгалтером при составлении бухгалтерской и налоговой отчетности. Рассмотрим, что представляет собой должность бухгалтера-ревизора, что входит в его обязанности.

Сущность и значение должности бухгалтера-ревизора

Для того чтобы минимизировать или напрочь устранить совершаемые в бухгалтерском учете ошибки и нарушения в штате компании может быть предусмотрена должность бухгалтера-ревизора. По своей сути бухгалтер-ревизор относится к специалистам внутреннего аудита.

Тем не менее, далеко не в каждой компании существует потребность в принятии на работу проверяющего бухгалтера. Наиболее характерна данная должность для компаний с многогранной организационной структурой, с множеством филиалов и значительным количеством бухгалтерских работников в штате.

Фиксация обязанностей бухгалтера-ревизора во внутренней документации фирмы

Принятие на работу того или иного сотрудника с учетом требований российского законодательства должно осуществляться путем подписания трудового контракта. В этом документе излагаются основные сведения о работнике и работодателе и базовые условия сотрудничества сторон.

Для фиксации обязанностей, возлагаемых на работника, занимающего ту или иную должность компании, предусмотрен определенный документ, относящийся к числу внутренней распорядительной документации – должностная инструкция.

В этом документе раскрываются не только непосредственные обязанности, возлагаемые на сотрудника компании, но и требуемый уровень квалификации для выполнения работы, а также права работника и степень его ответственность в случае возможного допущения нарушений. Принятие должностной инструкции осуществляется путем издания соответствующего приказа руководителя организации.

Использование должностных инструкций позволяет компании:

- Зафиксировать конкретный перечень обязанностей для каждой должности, утвержденной в штатном расписании организации;

- В письменном формате отразить требования организации, предъявляемые к квалификации граждан;

- Установить степень ответственности, которую должны будут понести работники, в случае возникновения нарушений.

Бухгалтер ревизор: обязанности

В отличие от других бухгалтерских работников компании, бухгалтер-ревизор подчиняется непосредственно финансовому директору организации (в случае отсутствия такового – руководителю). Какие требования предъявляются к бухгалтеру-ревизору?

Главным образом, проверяющий бухгалтер должен знать все актуальные законодательные акты, положения, приказы и распоряжения, касающиеся ведения учета и составления отчетности коммерческой организации. Необходимо быть в курсе всех последних изменений, принятия новых отчетных форм, иметь фундаментальную базу теоретических знаний и отличаться умением применять их на практике.

Многие компании устанавливают минимальный стаж работы в должности бухгалтера (обычно в течение пяти лет), а также обязательное наличие высшего профильного образования.

Потребуется от бухгалтера-ревизора быть в курсе документального оформления хозяйственных операций, а также о принципах документооборота, действующих в организации.

Разумеется, необходимо отличное знание плана счетов и их возможных корреспонденций, а также наличие опыта работы в учетных бухгалтерских программах.

Что касается конкретного перечня обязанностей, то он организацией определяется самостоятельно, исходя из собственных потребностей, но с учетом требований норм трудового права. К числу основного функционала могут быть отнесены:

- Периодическое (как плановое, так и внеплановое) проведение проверок финансово-хозяйственной деятельности компании в отношении вопросов ведения бухгалтерского учета фирмы. Проверке подвергается не только головной офис, но и подразделения, выделенные на самостоятельный баланс;

- Все результаты проведенных проверок должны быть оформлены документально;

- В случае выявления нарушений, бухгалтер-ревизор должен сформировать экспертное мнение относительно методов устранения ошибок, и предоставить их руководству ревизуемого подразделения;

- В ходе проведения ревизии должна быть определена достоверность осуществления операций, касающихся учета основных средств фирмы, движения материальных ценностей, энергетических ресурсов, денежных средств, соответствие подготовленной сметы фактически понесенных расходам, соблюдения сроков перечисления налоговых платежей и выдачи заработной платы наемному персоналу;

- Совместно с руководством и уполномоченными на это сотрудниками осуществляет разработку мер, направленных на повышение эффективности использования ресурсов, снижения затрат, эффективности работы бухгалтерии;

- Осуществляет контроль деятельности сотрудников компании по всем вопросам, связанным с ведением бухгалтерского учета в организации.

Функционал бухгалтера-ревизора существенно отличается от обязанностей любого иного сотрудника бухгалтерии. По своей сути, проверяющий бухгалтер относится к категории руководителей, так как он непосредственно осуществляет надзор за деятельностью каждого бухгалтера. При этом главным требованием, предъявляемым к бухгалтеру-ревизору, является высокий уровень профессиональной подготовки, наличие профильного экономического образования, а также знание и своевременное отслеживание всех изменений российского законодательства.

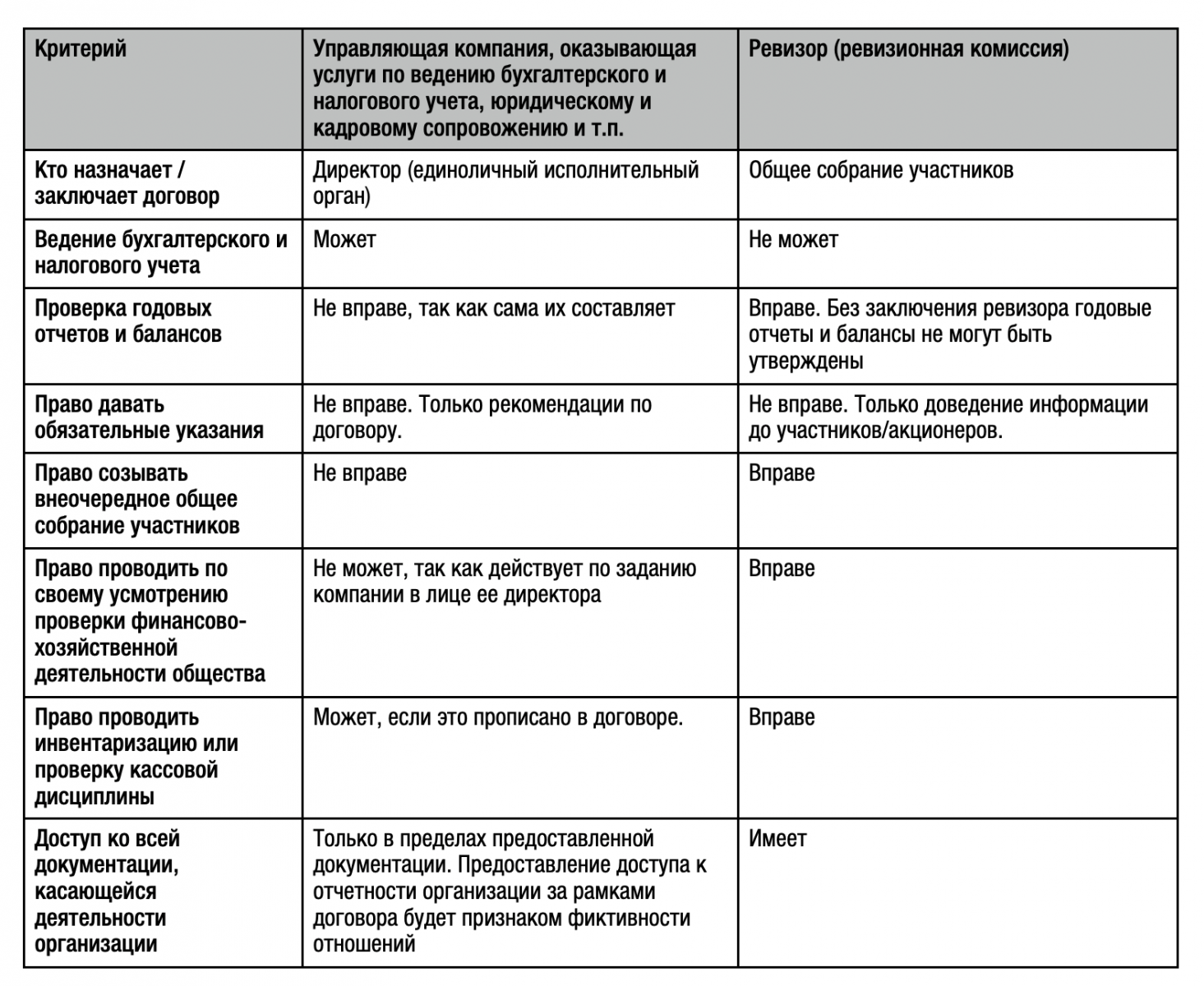

Ревизор vs управляющая компания: когда какой инструмент выбрать

Напомним, что в структуру органов управления компанией помимо общего собрания ее участников, совета директоров и директора можно включать ревизора, значение которого для основателя среднего бизнеса незаслуженно забыто. А ведь именно ревизор может стать ушами и глазами собственника, контролируя деятельность команды наемных топ-менеджеров.

Нередко собственник бизнеса, а еще чаще собственник нескольких бизнесов задумывается — хорошо бы не принимать участия в текущей операционной деятельности, поручив рутинные процессы наемному топ-менеджменту. В эту же минуту возникают истории о злоупотреблениях: нарушении кассовой дисциплины, составлении недостоверной отчетности. да и просто бизнесе «за забором», паразитирующем на ресурсах основного предприятия.

Как собственнику контролировать бизнес, в котором он не стоит у руля? И речь не про дробление или налоговую оптимизацию, а про обычное желание основателя бизнеса вовремя заметить неверный крен в его жизни. Разберемся с экспертами taxCoach.

В связи с этим распространенным явлением в группах компаний стала «Управляющая компания». Она может выполнять самые разные функции, но чаще всего позволяет централизовать финансовую, бухгалтерскую, кадровую и юридическую службы холдинга.

Однако не всегда управляющая компания (УК) позволяет в полной мере решить задачу контроля.

Во-первых, если УК привлечена по договору оказания услуг, то формально наемный директор компании может от этих услуг отказаться, а выводы УК останутся для него лишь рекомендациями. Передача УК функций ЕИО не подходит, так как всю полноту ответственности за текущую работу должен нести именно директор.

Во-вторых, консолидация в одной УК разных служб, обслуживающих разные бизнесы одного собственника, может привести к ненужному их объединению. Речь идет как о лимитах банковского кредитования, так и о возникающих подозрениях налоговых органов. Повторим, что почвы для этого может не быть, но подозрения родятся сами по себе.

Наличие единой управляющей компании стало признаком искусственного дробления. Это требует повышенного внимания при внедрении такого инструмента.

Вместе с тем решение для контроля за бизнесом в интересах собственника — есть. И это ревизор!

Ревизор, или ревизионная комиссия (РК) предусмотрены практически для каждой организационно-правовой формы. Однако многие к такому инструменту относятся снисходительно, считая его ненужным и бессмысленным. В итоге ревизор в компании зачастую остается только на бумаге, а если есть возможность, то и вовсе его не избирают.

Кто такой ревизор и какие у него полномочия?

Ревизор или ревизионная комиссия избирается общим собранием участников Общества, поэтому не подчиняется директору компании.

Ревизор или ревизионная комиссия создается исключительно для осуществления контроля за исполнительными органами управления.

Для этого у ревизора есть существенные полномочия:

- проводить контрольно-проверочные мероприятия, в том числе инвентаризацию, проверять порядок ведения бухгалтерской и налоговой отчетности и пр.

- запрашивать любые документы организации или иметь беспрепятственный доступ к ним;

- запрашивать пояснения в устной или письменной форме от директора, членов правления или совета директоров, а также от любых иных работников организации (в АО и кооперативе это полномочие можно предусмотреть в уставе или внутренних документах).

Законы не содержат прямых указаний о возможности давать обязательные указания о порядке ведения учета, корректировке финансовой стороны деятельности компании и пр. На то он и контроль. Реагирование на выявленные нарушения будет зоной ответственности собственника бизнеса.

Полномочия ревизора можно расширить и за счет полномочий органов управления, а точнее их обязанностей. Например, обязать директора компании исправлять все нарушения, обнаруженные ревизором.

Приглашаем на бесплатный вебинар Центра обучения «Клерка» о том, как обыграть налогового инспектора на допросе. 6 сентября в 11:00, зарегистрироваться можно прямо сейчас.

Кто может быть ревизором?

В законах установлен только запрет для некоторых категорий лиц быть ревизором или входить в состав ревизионных комиссий. Занимать указанные должности не могут:

- единоличный исполнительный орган (директор, председатель кооператива и пр.);

- члены исполнительных органов организации (правление);

- члены наблюдательных органов организации (совет директоров).

Иных ограничений для кандидата на роль ревизора нет. Им может стать один из участников, не входящий в органы управления, или представитель другой его компании.

Таким образом, вместо управляющей собственник может использовать «ревизионную» компанию, которая позволит ему постоянно держать руку на пульсе бизнеса.

Чтобы выбранные лица получили полномочия ревизора/ревизионной комиссии достаточно решения общего собрания участников организации (ОСУ).

Более того, решением ОСУ о назначении ревизора ему можно установить вознаграждение.

Однако учесть расходы на выплату вознаграждения ревизору или членам ревизионной комиссии можно только компаниям на ОСН как «расходы на управление организацией или отдельными ее подразделениями, а также расходы на приобретение услуг по управлению организацией или ее отдельными подразделениями» (пп. 18 п. 1 ст. 264 НК РФ).

Для «упрощенцев» такого расхода не предусмотрено (п. 1 ст. 346.16 НК РФ), поэтому учесть их при расчете налога по УСН нельзя.

Сравнение ревизора и управляющей компании

Чтобы понять, какой инструмент выбрать для решения актуальных задач бизнеса, проведем сравнение ревизора и УК.

Как может выглядеть ревизионная компания в холдинге

Группа компаний из самостоятельных организаций, в каждой есть штат сотрудников, свои директора и бухгалтеры.

Основатель бизнеса уже избавился от необходимости непосредственного участия в операционной деятельности. Или среди владельцев бизнеса есть инвесторы, которые в силу характера своего участия в нем не вовлечены в принятие решений по вопросам текущей деятельности предприятий. Но всем таким собственникам требуется сохранение контроля за компанией и юридические механизмы пресечения недобросовестных или некомпетентных действий управленцев.

В таком холдинге уместно создать ревизионную компанию или назначить ревизора (членов ревизионной комиссии), подконтрольного собственнику (или собственникам). РК имеет все полномочия перманентного наблюдения за деятельностью всех компаний, контроля их финансовых и экономических показателей, организации учета и т.д. В итоге основатель бизнеса держит руку на пульсе компании и в экстренной ситуации может «дернуть стоп-кран», при этом не вмешиваясь в обычную деятельность предприятий и не отягощая себя решением рутинных задач.