Льгота по страховым взносам при УСН в 2021 — 2022 годах

Какие льготы по страховым взносам в 2021 — 2022 годах доступны налогоплательщикам на УСН

Под льготой по страховым взносам при уплате налогов при УСН правомерно понимать возможность уплачивать страховые взносы в меньшей величине (по сниженным ставкам). При этом существует очень широкий спектр оснований, по которым данные ставки применяются, а также критериев, которые определяют конкретную величину пониженных ставок.

Рассмотрим их подробнее — в контексте распределения налогоплательщиков, имеющих право на льготу, по категориям, перечисленным в п. 1 ст. 427 НК РФ, а также ставок, установленных в этой же статье кодекса для различных категорий.

Узнать больше о специфике упрощенной системы налогообложения вы можете в статье «Сроки уплаты УСН за 2020 год».

С 2020 года налогоплательщики, входящие в состав МСП, вправе применять пониженные тарифы страхвзносов с суммы зарплаты, превышающей МРОТ.

Как правильно рассчитать взносы по пониженным тарифам, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Льготы по социальным взносам: бизнес в особых экономических зонах

Фирмы (в том числе работающие по УСН), заключившие договоры о технико-внедренческой деятельности с органами управления ОЭЗ, а также осуществляющие выплаты гражданам, работающим в данных ОЭЗ, имеют право уплачивать взносы с применением тех же дифференцированных по годам ставок, что используют упрощенцы в сфере интеллектуальных разработок.

То же касается и фирм, заключивших соглашения на ведение туристической и рекреационной деятельности в ОЭЗ и осуществляющих выплаты гражданам, работающим в данных ОЭЗ. Система налогообложения значения не имеет — это может быть и упрощенка.

Льготы по взносам: бизнес в сфере информационных технологий

Юрлица (в том числе на УСН), работающие в сфере информационных технологий, а также Российские организации, проектирующие и разрабатывающие изделия электронной компонентной базы и электронной (радиоэлектронной) продукции, могут уплачивать взносы в 2021–2022 годах (пп. 3 п. 1, пп. 1.1 п. 2, п. 5 ст. 427 НК РФ):

- на ОПС — по ставке 6%;

- ОСС по ВНиМ — по ставке 1,5%;

- ОСС по договорам с иностранными работниками — по ставке 1,8%;

- ОМС — по ставке 0,1%.

При этом если фирма классифицирована как вновь созданная, то она должна быть:

- аккредитована как ИТ-фирма;

- бизнесом, получающим за квартал не менее 90% доходов от деятельности в сфере ИТ (например, от продажи программ);

- работодателем со средней численностью персонала в квартале не менее 7 сотрудников.

Если фирма не является вновь созданной, то она должна соответствовать тем же критериям, но по доходам и средней численности соотносительно с 9 месяцами года, предшествующего тому, в котором осуществляется переход на пониженные взносы.

Льготы по взносам: судоходство

Налогоплательщики, производящие выплаты и прочие вознаграждения экипажам судов, зарегистрированных в Российском международном реестре, вправе не начислять на данные выплаты и вознаграждения взносы (с 2017 по 2027 год):

- на ОПС;

- ОСС по ВНиМ;

- ОМС.

На соответствующие выплаты и вознаграждения не начисляются вышеперечисленные взносы за исполнение трудовых обязанностей членов экипажа судна.

При этом суда не должны использоваться в целях хранения и перевозки нефти или нефтепродуктов в рамках морских портов РФ.

Порядок регистрации налогоплательщика в реестре судов устанавливается приказом Минтранса РФ от 09.12.2010 № 277 и предполагает включение в реестр пассажирских, грузовых судов, а также судов, используемых в целях оказания сопутствующих услуг.

Как заполнить расчет по страховым взносам при применении пониженных тарифов? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Льготы по взносам: благотворительные организации и НКО

Благотворительные организации на УСН могут уплачивать в 2021–2022 годах взносы на ОПС по ставке в 20%, не уплачивать — взносы на ОМС и ОМС. Главное, чтобы деятельность фирмы соответствовала целям, прописанным в учредительных документах. Контролирует соблюдение данного критерия уполномоченный федеральный орган.

Льготы по страховым взносам имеют и некоммерческие организации (НКО) на УСН, которые ведут деятельность в сфере:

- социального обслуживания;

- науки;

- образования;

- здравоохранения;

- массового спорта;

- культуры и искусства.

Данные НКО могут платить в 2021–2022 годах взносы на ОПС по ставке 20%, не платить взносы на ОСС и ОМС при условии получения не менее 70% от общего дохода за счет:

- целевого финансирования НКО;

- грантов;

- осуществления экономической деятельности тех видов, что отражены в абз. 17–21, 34–36 подп. 5 п. 1 ст. 427 НК РФ.

Узнать больше об особенностях работы НКО в контексте бухгалтерского учета вы можете в статье «Особенности и задачи бухучета в НКО».

Льготы по взносам: резиденты «Сколково»

Резиденты инновационного центра «Сколково» имеют право в течение 10 лет после получения статуса резидента данного центра (с 1-го числа месяца, следующего за тем, в котором получен соответствующий статус) уплачивать взносы на ОПС в размере 14%, на ОСС и ОМС — не уплачивать при условии:

- получения прибыли не более 300 000 000 руб., которая исчисляется нарастающим итогом с начала года;

- получения выручки не более 1 000 000 000 руб. по итогам года.

С 1 числа месяца, следующего за тем, в котором фирмой допущено превышение указанных показателей, пользование рассматриваемой льготой по страховым взносам не осуществляется.

Сведения по выручке и прибыли резидента «Сколково» предоставляет в ФНС управляющая компания соответствующего хозяйствующего субъекта.

Итоги

Плательщики УСН, а во многих случаях — плательщики любых систем налогообложения, вправе пользоваться возможностью уплачивать взносы на ОПС, ОСС по ВНиМ и ОМС по пониженным ставкам или не платить их вовсе. Величина данных ставок, а также возможная длительность применения может зависеть от вида деятельности хозяйствующего субъекта, его организационно-правовой формы, региона ведения деятельности.

Узнать больше о применении УСН различными хозяйствующими субъектами вы можете в статьях:

Единый социальный налог в 2020 году: ставка

Согласно статье 419 НК РФ , плательщиками социальных взносов являются лица-страхователи. То есть те, кто осуществляет выплаты и иные вознаграждения: организации, индивидуальные предприниматели и физические лица.

Социальные налоги в 2020 году: ставки

Социальные сборы включают в себя:

- пенсионное страхование;

- социальное страхование на случай болезни или материнства;

- медицинское страхование;

- налог на травматизм.

До 2017 года администрированием каждого вида отчислений занимались Фонды. Однако теперь всеми ими заведует ФНС. Исключение составили лишь сборы на травматизм, которые остались в ведении ФСС. Тарифы на период с 2017 по 2020 год установлены в статье 426 НК РФ . Какие размеры имеют отчисления на социальные нужды, ставка которых в сумме составляет 30 %, удобнее всего представить в таблице.

Если предельная величина базы не превышает лимит 1 021 000 руб. — для ОПС, 815 000 руб. — для ОСС

Если сумма базы превышает предельную величину для ОПС

Отметим, что выплаты сверх предельной базы не облагаются взносами на ВНиМ. Размер отчислений на травматизм, которые, как мы помним, необходимо перечислять в ФСС, зависит от основного вида деятельности компании. Его необходимо подтверждать ежегодного, в зависимости от этого ставка отчислений будет от 0,2 до 8,5 %.

Пониженные тарифы

Некоторые категории плательщиков могут рассчитывать на применение пониженных тарифов. Полный список этих категорий находится в статье 427 НК РФ , но в частности к ним относятся:

- хозяйственные общества, занимающиеся внедрением плодов интеллектуальной деятельности;

- организации и предприниматели, заключившие особые соглашения с органами управления особых экономических зон;

- российские организации, работающие в сфере информационных технологий.

Для компаний и предпринимателей, отвечающих требованиям статьи 427 НК РФ, предусмотрены следующие тарифы:

- ОПС — 20 %;

- ОМС и ВНиМ — 0 %.

Расчет суммы отчислений

Расчет по страховым взносам по форме КНД 1151111 подается ежеквартально в ФНС до 30 числа месяца, следующего за отчетным периодом. Порядок заполнения этого документа содержится в Приказе ФНС России от 10.10.2016 № ММВ-7-11/551@. Непосредственно расчет сумм отчислений производится по простой формуле:

Тарифы для ИП без работников

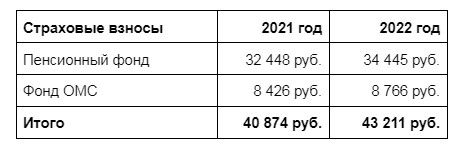

Суммы страховых взносов для ИП без работников с недавнего времени имеют фиксированный характер в зависимости от общего годового дохода. Если доход не превышает 300 000 рублей, то платеж на ОПС составит:

- 26 545 руб. — за 2018 г.;

- 29 354 руб. — за 2020 г.;

- 32 448 руб. — за 2020 г.

Если доход превышает указанный лимит, то придется доплатить 1 % от величины превышения, но не более:

- 212 360 руб. — за 2018 г.;

- 234 832 руб. — за 2020 г.;

- 259 584 руб. — за 2020 г.

Размер отчислений на ОМС не зависит от суммы дохода и составляет:

- 5840 руб. — за 2018 г.;

- 6884 руб. — за 2020 г.;

- 8426 руб. — за 2020 г.

Отчисления на случай ВНиМ предприниматель без сотрудников может платить по желанию.

Страховые взносы в 2021 году

В 2021 году страхователи по-прежнему страхователи исчисляют страховые взносы, но платят их в Федеральную налоговую службу. Есть одно исключение: как и до смены администратора взносов, нужно платить в ФСС взносы от несчастных случаев на производстве.

Многие бухгалтеры среди своих коллег для упрощения именуют страховые взносы ЕСН. В данной статье мы тоже будем использовать это понятие. Но стоит помнить, что НК РФ не содержит такого термина.

Ставки взносов в 2020 году (таблица)

Страховые взносы в 2020 году включает в себя четыре вида взносов:

- на случай материнства и болезни;

- медицинские;

- пенсионные;

- на травматизм.

Общая ставка взносов в 2020 году составляет 30 % плюс ставка страховых взносов от несчастных случаев (величина переменная и зависит от опасности производства). Тарифы в 2020 году напрямую зависят от максимального значения базы для расчета страховых взносов. Размеры тарифов для преобладающей массы плательщиков (ст. 425 НК РФ) приведены в таблице.

Таблица Тарифы

Взносы на обязательное пенсионное страхование, %

Взносы на страхование на случай временной нетрудоспособности и материнства, %

Взносы на обязательное медицинское страхование, %

Если сумма выплат отдельному работнику не превысила 1 465 000 рублей

Если сумма выплат отдельному работнику превысила 1 465 000 рублей

Если сумма выплат отдельному работнику не превысила 966 000 рублей

Если сумма выплат отдельному работнику превысила 966 000 рублей

Субъекты малого предпринимательства в 2021 году смогут продолжить платить страховые взносы по тарифу 15 % в части, которая превышает МРОТ. Каждый месяц нужно выделять из суммы выплат ту часть, которая превышает МРОТ, установленный на начало расчетного периода, и применять к ней пониженный тариф. Часть в пределах МРОТ облагается страховыми взносами по стандартным правилам, которые мы описали выше.

Часть сверх МРОТ облагается по такой схеме: взносы на ОПС уплачиваются по ставке 10 % (и в пределах 1 465 000 рублей, и сверх этой суммы), взносы на ОМС уплачиваются по ставке 5 %, взносы на ВНиМ не уплачиваются.

Сдавайте единый расчет по страховым взносам в срок и без ошибок! Пользуйтесь Экстерном 14 дней бесплатно!

Куда сдавать отчетность

В 2020 году по взносам нужно отчитываться в ФНС и ФСС.

Расчет по страховым взносам сдается в ФНС ежеквартально до 30-го числа месяца, начинающегося сразу после отчетного периода.

Помимо данного расчета страхователям нужно сдавать форму 4-ФСС. С 2021 года форму планируют существенно поменять. 4-ФСС больше не будет касаться расходов на выплату страхового обеспечения, из ее состава уберут таблицы с расчетами по ОСС от несчастных случаев на производстве и профзаболеваний и расходами, но добавят таблицу с расшифровкой сведений об облагаемой базе и исчисленных взносах.

Пример расчета

Фонд зарплаты ООО «КГБ» в феврале 2021 года составил 358 378 рублей — из этой суммы 127 920 рублей в пределах МРОТ, а 230 458 сверх МРОТ. Ни у кого из сотрудников выплаты не вышли за рамки установленного законом лимита. ООО «КГБ» относится к малому бизнесу. По ставке 0,3 % ООО «КГБ» платит «травматические» взносы.

Бухгалтер ООО «КГБ» рассчитал взносы и получил такие значения:

ОПС = 127 920 × 22 % + 230 458 × 10 % = 28 142,4 + 23 045,8 = 51 188,2 рубля.

ОМС = 127 920 × 5,1 % + 230 458 × 5 % = 6 523,92 + 11 522,9 = 18 046,82 рубля

ОСС = 127 920 × 2,9 % + 230 458 × 0 % = 3 709,68 рубля

Взносы на травматизм = 358 378 × 0,3 % = 1 075,13 рубля.

Итого в ФНС по разным КБК ООО «КГБ» перечислит взносы на сумму 72 944,7 рубля (51 188,2 + 18 046,82 + 3 709,68). В ФСС нужно отправить 1 075,13 рубля.

Страховые взносы для ИП в 2021 и в 2022 г.

Расскажем про страховые взносы ИП за себя еще раз. Почему еще раз? Потому что уже везде это написано, но все равно есть предприниматели, которые не знают особенности уплаты взносов по ИП.

Если вы зарегистрированы в качестве индивидуального предпринимателя, у вас возникают обязанности по уплате страховых взносов в Пенсионный фонд РФ и в Фонд обязательного медицинского страхования (ОМС).

ВАЖНО! Даже если у вас совсем нет доходов, т.е. ваше ИП — «нулевка», фиксированные взносы все равно нужно заплатить.

Есть исключения, когда платить не нужно. Они перечислены в п. 7 статьи 430 Налогового кодекса, например это периоды прохождения военной службы по призыву, ухода за ребенком до достижения им возраста полутора лет и некоторые другие ситуации.

Сумма обязательных взносов фиксирована и меняется от года к году.

Величина фиксированных страховых взносов для ИП в 2021 и 2022 годах

Дополнительные взносы для ИП на УСН

Индивидуальный предприниматель должен уплатить эти взносы, если годовой доход превысит 300 000 рублей. Они идут на обязательное пенсионное страхование и рассчитываются как 1% от суммы превышения.

1. Если у ИП система налогообложения УСН «Доходы» , то дополнительный взнос в размере 1% от дохода ИП, платится с суммы превышающей фактический доход за год 300 000 руб.

Формула: (Доход — 300 000 руб.) х 1%

Дополнительные взносы: (700 000 — 300 000) х 1% = 4 000 руб.

2. Если у ИП система налогообложения УСН «Доходы минус расходы» , то на этом режиме 1% считается от разницы доходов и расходов и за минусом 300 000 руб.

Формула: (Доход — Расход — 300 000 руб) х 1%

Дополнительные взносы: (700 000 — 200 000 — 300 000) х 1% = 2 000 руб.

Для взносов на пенсионное страхование есть лимит.

Максимальная сумма фиксированных и дополнительных взносов в 2021 году — 259 584 руб. Для расчета максимума по дополнительным взносам, из общего лимита нужно вычесть фиксированные взносы на пенсионное страхование:

259 584 руб. − 32 448 руб. = 227 136 руб.

Если у вас 1% получается больше данной суммы, то уплатить нужно только эту сумму.

Какие сроки уплаты страховых взносов?

Для фиксированной части — до 31 декабря текущего года. За 2021 год — до 10 января 2022 года, т.к. 31 декабря выходной.

Но как всегда, есть нюансы. Хотя предпринимателю не запрещено платить взносы за 2021 хоть полностью в последний день, выгоднее это сделать в течение года, например поквартально. Это связано с возможностью оптимизировать сумму налогов, предусмотренную Налоговым кодексом.

Уменьшение налога на сумму взносов

Налоговое законодательство предоставляет ИП официальную возможность экономить на налогах, так как на сумму взносов уменьшается единый налог при применении УСН.

Если у ИП есть работники, то сумму единого налога можно уменьшить на 50%, а если нет — то полностью.

Но уменьшить можно, только если взносы уже были уплачены в бюджет в текущем отчетном периоде.

Как всё рассчитать и не ошибиться?

Можно рассчитать самостоятельно или заплатить бухгалтеру. Сегодня существует много онлайн-бухгалтерий, в том числе встроенных в клиент-банки.

ВАЖНО! Далеко не все онлайн-бухгалтерии, а особенно те, которые предлагаются банками бесплатно, делают расчет налогов, с учетом официальной налоговой оптимизации и учета лимитов для взносов.

Поэтому при выборе сервиса, где будет вестись расчет ваших налогов по ИП, необходимо убедиться, что там предусмотрена возможность оптимизации налогов ИП на сумму уплаченных взносов. Почему-то она предусмотрена не везде! Получается, сервис может быть бесплатным, но вы, как ИП, не используете свою легальную возможность сэкономить на налогах, и, возможно, платите больше.

В «КУБ24 Бухгалтерия ИП» налоги рассчитываются с учетом уплаченных взносов , поэтому Вы точно сможете сэкономить, а значит, заработать! Ведь легальных способов снизить налоги не так много, и обидно не использовать их по максимуму.

Конечно, тема с уплатой взносов для ИП совершенно посильна даже для предпринимателя, не имеющего специального образования и подготовки. Нанимать бухгалтера тут точно смысла нет. Но есть и свои нюансы. Все больше предпринимателей доверяют специальным сервисам, позволяющим сделать эту работу верно, в срок, с актуальными формами налоговой отчетности и формированием платежек без ошибок.

Программа « КУБ24 Бухгалтерия ИП » — рассчитывает налоги для ИП на УСН «Доходы», готовит платежные поручения и заполняет налоговую декларацию. Всё полностью автоматизировано — от загрузки выписки из банков, до подготовки платежек и налоговой декларации.

АКЦИЯ: для ИП зарегистрированных в текущем году скидка 50%.

Т.е. всего за 1500 рублей в год вы получаете современную автоматизированную программу по расчету налогов ИП и подготовке налоговой декларации.

ЕСН в 2021 году

Наше государство остается, по сути, социальным. Даже в нынешних сложных финансовых условиях старается не опускать планку социальных обязательств. Получается не всегда. Определенной поддержкой в выполнении этих задач служит единый социальный налог. О нем сейчас и пойдет речь.

ЕСН в 2021 году: зачем нужен

Аббревиатура ЕСН расшифровывается как единый социальный налог. Прежде чем перейти к вопросу о размере ЕСН в 2021 году, остановимся кратко на характере этого налога, его задачах и объектах налогообложения.

Для начала поясним, что юридически этот налог уже несколько лет не существует, его отменили 9 лет назад. Но по привычке разные взносы данного целевого назначения называют единым социальным налогом. К тому же есть вероятность, что его вернут.

Исчисляется он как при помощи бюджетных, так и внебюджетных источников средств. Назначение ЕСН — обеспечение возможности для сотрудников в будущем получать государственную пенсию и ряд социальных выплат. Из этого же источника выделяются нужные суммы на бесплатную помощь в медицинских организациях, перечень которых определен законодательно.

Кто платит, каков объект налогообложения

Отчислять этот вид налога должны все, кто официально работают. Это две большие группы налогоплательщиков.

1. ИП, занимающиеся частной практикой.

2. Физлица, не относящиеся к категории индивидуальных предпринимателей; ИП, предприятия и организации, конкретные люди, которые делают выплаты физическим лицам.

У этих групп несколько отличаются объекты обложения по единому социальному налогу. Первая группа должна сделать отчисления со всех видов доходов, оставшихся после учета обозначенных законом расходов. Для тех, кто попадает во вторую группу, объектами налогообложения становится весь объем выплат, что производились физическим лицам по договорам разного вида: как по трудовым, так и по всему спектру .

Как рассчитывается ставка ЕСН в 2021 году

Для основной группы налогоплательщиков ставки ЕСН в 2021 году остались теми же, что и ранее. Из чего она складывается? Из этих трех разновидностей платежей:

- взносов на обязательное пенсионное страхование, ставка по которым — 22%;

- отчислений на обязательное медицинское страхование, их размер — 5,1%;

- платежи в Страховой фонд, составляющие 2,9%.

- платежи на страхование от несчастного случая, ставка зависит от группы риска предпринимательской деятельности.

За максимальный размер взносов на пенсионное страхование в 2019 году принята сумма 234 832 рублей, в 2020 году планка максимального размера пенсионных взносов возрастет до 259 584 рублей. Максимальный размер пенсионных взносов исчисляется исходя из восьмикратного размера фиксированного взноса. Так как, фиксированный взнос на пенсионные взносы остался на уровне 2020 года, то и их максимальный размер на 2021 год также сохранен — 259 584 рубля.

Что касается процента ставки, то он несколько варьируется в зависимости от сумм начислений.

При достижении лимита, установленного на данный год, он может быть скорректирован в сторону уменьшения. В вышеупомянутая ставка в 2,9% по Фонду социального страхования применяется при начислениях на суммы менее 865 000 рублей. Если суммы более 865 000, то ставка по данному фонду будет нулевой. В 2020 году в ФСС оплачиваются взносы до получения размера доходов 912 000 рублей. По страховым взносам на социальное страхование в 2021 году предельная величина дохода для начисления взносов составляет 966 000 руб. После достижения такого дохода по одному сотруднику с его дохода в 2021 году, независимо от количества мест работы, больше не начисляются взносы на ОСС.

В отношении взносов на обязательное пенсионное страхование правило то же: если начисления менее 1 150 000 рублей, то устанавливается ставка ЕСН в 22%, а при выплатах на суммы свыше 1 150 000 рублей она снижается до 10%. В 2020 году при доходе 1 292 000 действует ставка 22%, а свыше этой суммы ставка уменьшается до 10%. В 2021 году, достигнув порога в 1 465 000, ставка пенсионных взносов уменьшается с 22% до 10%.

Чтобы вовремя начать применение пониженных ставок, размер которых зависит от дохода работника, при приеме на работу нового сотрудника, обязательно требуйте справку о полученных доходах в виде заработной платы с предыдущего места работы.

Для обязательного медицинского страхования предельных ограничений не установлено, в 2019 году со всей суммы дохода исчисляют 5,1%.

Особенности расчетов для ИП

Сколько процентов ЕСН в 2021 году придется отчислять индивидуальным предпринимателям? Дл ИП разработана несколько иная система расчетов. , они не обязаны платить в страховые фонды, могут делать это лишь на добровольных началах. За ними остаются обязательные отчисления в два фонда: Пенсионный и Медицинского страхования. В 2017 году оба исчислялись пропорционально минимальному размеру оплаты труда.

Формула была такова. Отчисления в фонд медицинского страхования рассчитываем исходя из ставки 5,1% МРОТ за год, то есть, 12 * 5,1% * МРОТ. Для Пенсионного фонда расчет аналогичный, только применяем ставку 26%.

Надо иметь в виду: если доход индивидуального предпринимателя в год окажется выше трехсот тысяч рублей, то ко всем перечисленным выше отчислениям добавляется один процент от той суммы, на которую превышен данный лимит.

Основные изменения по ЕСН

Говоря о таблице ставок ЕСН в 2021 году, надо помнить еще и о ряде поправок, связанных с уплатой ЕСН, которые внесены в текущем году в связи с изменениями, затронувшими Налоговый Кодекс России.

1. Теперь нельзя производить округление сумм (в любую сторону), производя отчисления взносов по ЕСН.

2. Появилось понятие максимального показателя для начислений выплат на пенсионное страхование. Оно зафиксировано законодательно, а также внесены соответствующие изменения и в нормативные акты локального характера, касающиеся налогообложения. Но по медицинскому обязательному страхованию подобных ограничений пока не предусмотрено.

3. Страховые взносы не будут взысканы с суммы, компенсационных выплат которая меньше трех среднемесячных заработков, если работник увольняется. Также это новшество касается выплаты командировочных расходов. И на них не будут начислены страховые проценты, но только в случае, если данные расходы будут подтверждены документально.

4. За иностранных граждан, принятых на работу, работодатели отныне тоже будут обязаны отчислять необходимые суммы для целей пенсионного страхования. Исключения предусмотрены лишь для зарубежных специалистов высокого класса.

5. Число предприятий, которым дано право на электронную отчетность, увеличилось.

6. Фиксированные взносы ИП не будут рассчитываться, исходя из МРОТ.

Перемены, связанные с отсрочками и контрольными проверками

Надзорные предприятия теперь, если имеются серьезные основания, могут увеличить длительность проверок с прежних четырех месяцев до шести. Такими основаниями являются:

- серьезные нарушения, которые требуют срочной проверки и принятия незамедлительных мер; они должны быть зафиксированы и подтверждены документально;

- нарушения по филиалам, расположенным в разных субъектах Российской Федерации, требующие проверки;

- неточность в документах или отсутствие запрашиваемых данных;

- несвоевременность страховых отчислений, в том числе, по обстоятельствам.

Работодатель (ИП) вправе и даже должен, в случае таких чрезвычайных обстоятельств, просить об отсрочке либо рассрочке платежей по единому социальному налогу. Это могут быть такие причины как необоснованная задержка финансирования, а для предприятий, ведущих сезонные работы, еще и : техногенные и природные катастрофы, военные операции и др.

Субъекту налогообложения нужно будет подать в соответствующую организацию заявление установленного образца. На его основании будет приниматься определенное решение.

Таблицы ставок ЕСН в 2021 году

Тарифы страховых взносов в 2021 году

В ПФР на обязательное пенсионное страхование

В ФСС на страхование на случай временной нетрудоспособности и материнства (ВНиМ)