Договор оказания бухгалтерских услуг

Указанный вид соглашения является подвидом договора возмездного оказания услуг. Следовательно, при его составлении следует руководствоваться положениями статьи 779 ГК РФ.

Субъектами по настоящему договору могут выступать как физические, так и юридические лица. Сторонами в рамках данной сделки выступают Заказчик и Исполнитель.

Договор оказания бухгалтерских услуг подлежит обязательному письменному оформлению. В связи с этим, ниже мы поэтапно рассмотрим, как составлять такой документ, и на какие аспекты следует обратить внимание при его оформлении.

Преамбула

Договор оказания бухгалтерских услуг

ООО «Bookkeeping», в лице генерального директора Афанасьева Петра Петровича, действующего на основании Устава общества, именуемый в дальнейшем Заказчик, с одной стороны

И

Матросова Сабина Олеговна, 04.05.1980 года рождения, проживающая по адресу Курганская область, город Курган, улица Ленина, дом 336, квартира 743, паспорт: серия ХХХХ номер ХХХХХХ, выданный отделом УФМС России по Курганской области в городе Кургане 04.05.2000, именуемая в дальнейшем Исполнитель, с другой стороны

заключили настоящий договор о нижеследующем:

В преамбуле договора традиционно прописываются следующие положения:

- разновидность соглашения;

- место и дата заключения сделки;

- имена и роли участников договора;

- паспортные данные физического лица.

Существенными условиями договора оказания оценочных услуг являются:

- предмет соглашения;

- размер денежного вознаграждения за оказанные услуги.

Следует отметить, что при отсутствии положений о существенных условиях соглашения, договор не будет считаться заключенным.

Предмет

Информация о предмете соглашения, как правило, прописывается в начальных пунктах любого документа. В нашем случае предметом будут выступать непосредственно сами бухгалтерские услуги.

В тексте документа информация о предмете договора прописывается следующим образом:

В соответствии с настоящим соглашением Исполнитель, в лице Матросовой Сабины Олеговны, за определенное договором денежное вознаграждение, оказывает бухгалтерские услуги по поручению Заказчика.

К таким услугам относятся:

• Ведение бухгалтерского учета организации Заказчика.

• Составление отчетности по результатам деятельности предприятия.

• Организация деятельности по начислению налогов и сборов в государственные органы.

• Обработка информации, связанной с деятельностью бухгалтерии.

Настоящее соглашение вступает в силу с момента подписания документа Контрагентами и действует в течение 9 (Девяти) месяцев.

Договор может быть продлен по согласованию сторон.

Стоимость услуг

В настоящем разделе определяется стоимость оказанных Исполнителем услуг, а также порядок их оплаты. Оплата услуг по настоящему соглашению может осуществляться как в наличной, так и в безналичной форме.

Также следует указать периодичность денежных выплат в адрес Исполнителя.

В тексте документа раздел о цене договора выглядит следующим образом:

Цена договора в соответствии с настоящим соглашением составляет 25 800 (Двадцать пять тысяч восемьсот) рублей 00 копеек.

Оплата услуг осуществляется путем безналичного перевода денежных средств на расчетный счет Исполнителя 10 числа каждого месяца.

Права и обязанности

Раздел о правах и обязанностях прописывается с целью фиксации положений, связанных с исполнением обязательств Контрагентов по настоящему договору. Присутствие в документе таких положений дает ясность, каким образом стороны должны исполнять свои обязательства по договору.

Формулировки прав и обязанностей Контрагентов в тексте документа могут прописываться следующим образом:

Исполнитель вправе:

• Требовать своевременной оплаты оказанных им услуг в рамках настоящего договора.

• Требовать надлежащего исполнения обязательств Заказчиком по настоящему соглашению.

Исполнитель обязуется:

• Осуществлять ведение бухгалтерского учета и предоставлять отчетность в соответствии с настоящим соглашением.

• Выполнять действия по оказанию услуг в срок, определенный настоящим договором.

• В процессе осуществления деятельности по оказанию бухгалтерских услуг действовать в интересах Заказчика.

• Исполнять свои обязательства в строгом соответствии с настоящим соглашением.

• При осуществлении своей деятельности руководствоваться требованиями действующего законодательства Российской Федерации.

Заказчик вправе

• Требовать оказания услуг в срок, указанный в тексте настоящего соглашения.

• Требовать надлежащего исполнения обязательств Исполнителя по настоящему договору.

Заказчик обязуется:

• Своевременно оплачивать предоставляемые Исполнителем услуги.

• Передавать необходимую документацию Исполнителю для осуществления его деятельности.

• Обеспечить необходимые условия для работы Исполнителя.

• Исполнять свои обязательства в соответствии с настоящим соглашением.

Ответственность сторон

В этом разделе прописываются положения об обстоятельствах, при наступлении которых стороны несут материальную ответственность. Ниже мы представим основные формулировки положений, которые могут прописываться в тексте документа:

• Стороны несут материальную ответственность в случае неисполнения или ненадлежащего исполнения обязательств по настоящему договору.

• В случае просрочки исполнения своих обязательств, Исполнитель выплачивает пени в размере 4% от стоимости услуги за каждый просроченный день.

• В случае некачественного оказания услуг Исполнитель выплачивает штраф в размере 10% от цены договора.

• В случае просрочки оплаты предоставляемых исполнителем услуг, Заказчик выплачивает пени в размере 4% от стоимости услуги за каждый просроченный день.

Порядок разрешения споров

В этом разделе зачастую указываются следующие формулировки:

• В случае возникновения каких-либо споров, стороны разрешают их путем переговоров.

• Если же в процессе переговоров стороны не пришли к компромиссу, споры разрешаются в судебном порядке.

Заключение

В конце документа указываются юридические адреса и реквизиты сторон. После подписания соглашения Контрагентами, договор оказания бухгалтерских услуг считается заключенным.

Образец договора оказания бухгалтерских услуг

Договор бухгалтерских услуг — это соглашение между организацией-заказчиком и исполнителем, предметом которого является ведение бухгалтерии предприятия. Тщательно продумайте перечень обязанностей сторон.

Договор заключается в том случае, если гражданин или организация нуждаются в профессиональных услугах компетентного бухгалтера по составлению отчетности и ведению внутренних документов. Он является разновидностью договора возмездного оказания услуг.

Преимущества аутсорсинга бухуслуг

Небольшие компании и предприятия (в том числе принадлежащие индивидуальным предпринимателям) не всегда заинтересованы в найме постоянного работника для оказания бухуслуг, так как у них просто нет достаточного объема работы для него. В этом случае аутсорсинг, то есть обращение к сторонним компетентным специалистам для оказания разовых или периодических услуг, является рациональным решением вопроса.

- получение качественных услуг в нужное время и в требуемом объеме;

- возможность сокращения штата компании. Соответственно, сокращаются расходы на заработную плату и другие необходимые отчисления;

- организация сосредоточит все усилия на основной деятельности;

- сторонняя организация привлекает профессионалов, которые специализируются на определенной области.

При этом письменный договор на бухгалтерское обслуживание заключается в обязательном порядке. Только в этом случае у обеих сторон будут гарантии исполнения обязательств. В соглашении детально описывается его предмет и регламентируются обязанности каждого контрагента (включая выполнение четко определенных работ и их оплату по указанному тарифу и в установленные сроки). В случае нарушения обязательств только при наличии письменного документа удастся защитить свои права в суде.

Предмет

По данному соглашению одна сторона (заказчик) поручает другой (исполнитель) выполнение определенных работ в установленные сроки за оплату.В соответствии с законом, только это условие является существенным. Однако, сторонам это не мешает детально расписать обязанности и порядок выполнения работ.

Предметом такого соглашения могут быть:

- составление отчетности;

- организация и ведение бухучета на предприятии;

- формирование принципов и методов учетной политики;

- восстановление утраченной отчетности за прежние периоды;

- оптимизация выплат сотрудникам и налоговым службам;

- проведение инвентаризации.

Образец договора оказания бухгалтерских услуг

Обязанности сторон

Основная обязанность исполнителя — выполнить работы, заказчика — оплатить их. Однако, чтобы при приемке работ не возникло разногласий, стоит составить перечень требуемых услуг, сроки их выполнения, указать иные важные для заказчика моменты. Обычно заказчик включает в соглашение такие пункты, как:

- предупреждение о возможных отрицательных последствиях каких-либо действий или решений;

- предоставление консультаций и пояснений в случае обращения заказчика или его работников;

- обязанность по неразглашению сведений, которые стали доступны бухгалтеру в ходе выполнения поручения;

- обеспечение сохранности документов;

- выполнение обязательных указаний заказчика;

- оказание услуг лично (или возможность привлечения других квалифицированных работников);

- предупреждение о сроках сдачи отчетности и осуществления платежей.

Заказчик, со своей стороны, обязан оплатить работы вовремя и предоставить всю необходимую информацию: документы, доверенности.

На что обратить внимание

Договор заключается в письменном виде, и каждой стороне выдается подписанный экземпляр. В соглашении предусмотрите и иные обязанности и нормы ответственности за их нарушение. Если такие пункты не включить, действуют общие правила Гражданского кодекса. Особое внимание стоит уделить перечню работ, порядку ее выполнения, размеру и срокам оплаты, штрафным санкциям за нарушение обязанностей. Обязательно надо указать действительные реквизиты и проверить их.

Договор на предоставление услуг бухгалтера: основные нюансы

Договор на предоставление услуг бухгалтера – документ, описывающий условия совместной работы, права сторон и ответственность компании либо индивидуального предпринимателя при заказе обслуживания стороннего бухгалтера. Особенности его составления, возможные риски и способы их устранения будут разобраны в данном материале.

Договор на предоставление бухгалтерских услуг: описание и основные положения

При использовании услуг внештатного бухгалтера с ним должно заключаться не трудовое соглашение, а договор возмездного предоставления услуг по нормам гл. 39 Гражданского кодекса России. Стороны этой сделки – клиент (компания либо индивидуальный предприниматель) и исполнитель (бухгалтер-физлицо либо фирма, предоставляющая такое обслуживание).

Бухгалтер в данном случае должен на протяжении заданного срока платно обеспечивать бухгалтерское сопровождение деятельности компании, клиент – платить за его обслуживание.

Пункт 2 статьи 779 Гражданского кодекса России гласит, что договор о предоставлении услуг кроме профильных положений гл. 39 этого кодекса регламентируют и правила подрядных сделок. То есть при составлении списка основных условий и правомочий клиента и аутсорсера должны приниматься во внимание и нормы статей 702-729 Гражданского кодекса России.

Рассматриваемый договор оформляется на бумаге. В документе желательно определить такие условия, как:

- предмет соглашения (пункт 1 статьи 779 Гражданского кодекса России) – список услуг, который можно указать и в основном договоре, и в соответствующем приложении. Важнейшее условие;

- цена обслуживания или правила ее определения (статья 781 Гражданского кодекса России). Данное условие не считается значимым, но его желательно согласовать, так как соглашение носит возмездный характер;

- срок предоставления обслуживания (начальный и конечный) (пункт 1 статьи 708 Гражданского кодекса России). Данное условие не считается значимым, но его желательно согласовать.

Сделка, которая предусматривает предоставление услуг бухгалтера, оформляется на бумаге. Особые требования к ней, например, государственная регистрация либо заверение у нотариуса, отсутствуют.

Обязательства и ответственность клиента и аутсорсера, пример договора на предоставление услуг стороннего бухгалтера

Клиент обязан не только оплатить услуги аутсорсера, но и:

- вовремя передать специалисту первичную учетную документацию (счета-фактуры, акты приема-передачи и проч.), пояснить их содержание;

- вовремя передать ему данные о заключении сделок, трудовых контрактах, нанятых работниках, открытых счетах в банках и проч.;

- подготовить инструкции для работы специалиста, одобренные руководством компании; вовремя подписать отчеты, которые подготовил аутсорсер, оценить итоги его деятельности (отчетных документов).

Основные обязанности бухгалтера:

- исполнение указаний руководства фирмы, своевременная и надлежащая подготовка отчетов в соответствии с положениями законодательства “О бухгалтерском. ” от 6 декабря 2011 г. № 402, актуальными нормативами и стандартами;

- представление интересов фирмы в двусторонних отношениях с налоговыми инстанциями;

- подготовка пояснений по ведению бухгалтерского учета, предупреждение руководства фирмы о возможных неблагополучных последствиях заключения определенных сделок либо осуществления каких-либо операций;

- периодическое предоставление руководителю фирмы отчетности о выполненной работе и проч.

Ответственность заказчика и исполнителя

Ответственность заказчика и исполнителя за несвоевременное или некачественное исполнение обязательств описывается в положениях Гражданского кодекса России о подряде. При выявлении недочетов в работе исполнителя клиент, в соответствии с нормами пункта 1 статьи 723 этого кодекса, вправе потребовать (по своему усмотрению):

- бесплатно устранить недочеты;

- соразмерно уменьшить стоимость обслуживания;

- возместить издержки фирмы на устранение недочетов третьими лицами.

Статья 782 Гражданского кодекса России гласит, что клиент и исполнитель могут объявить об отказе от выполнения условий договора в одностороннем порядке. В данном случае клиент обязан компенсировать все издержки, которые понес специалист, аутсорсер – компенсировать издержки, понесенные клиентом.

Риски заказа услуг стороннего специалиста: как обезопасить себя в договоре

Главное преимущество обращения за услугами привлеченного бухгалтера – выгода и стабильность. Вносить ежемесячную абонентскую плату за обслуживание такого специалиста гораздо дешевле, чем платить заработную плату работнику, от которого еще надо вносить страховые взносы в фонды и закладывать 13% НДФЛ. Также привлеченный специалист не уйдет на больничный и в отпуск, не выполнив свои задачи.

Однако здесь имеются некоторые риски, которые можно минимизировать в соглашении с аутсорсером:

- недополучение услуг (ожидание противоречит действительности). Если штатный сотрудник выполняет все требования, то привлеченный – только условия контракта. Нужно детально описать услуги, оказываемые аутсорсером, в соглашении. Желательно обозначить примерные объемы, к примеру, по операциям за 7 дней;

- неполучение от контрагентов важных сведений и бухгалтерской документации. Кто собирает данные – руководитель собирает и предоставляет бухгалтеру либо исполнитель выполняет все самостоятельно. Во втором случае аутсорсеру нужно будет заплатить дополнительно;

- игнорирование требований налоговиков. В договоре важно прописать, кто осуществляет взаимодействие с налоговой и прочими инстанциями – исполнитель либо руководство компании;

- ответственность за недочеты в ведении налогового учета и бухучета, оформлении отчетов. В договоре важно четко указать, что бухгалтер является ответственным за ошибки. В противном случае ответственность нести будет руководитель заказчика;

- утрата контроля за работой аутсорсера. В договоре надо четко указать, в каком сервисе ведется бухучет, допустимые способы контроля клиента, к примеру, доступ обеих сторон к облаку бухгалтера;

- потеря значимых сведений при замене аутсорсера. Указать в договоре, каким образом заменяется определенный специалист, который ведет учет, к примеру, при увольнении; — утечка данных, представляющих коммерческую ценность. Указать в договоре пункт о конфиденциальности данных, предоставленных аутсорсеру при оказании услуг, определить ответственность за несоблюдение данного условия. Даже при отсутствии в компании режима коммерческой тайны такая мера будет действенной.

Итак, в договоре с аутсорсером важно определить предмет сделки – предоставление определенных платных услуг бухгалтера. Также желательно указать в документе цену обслуживания и сроки выполнения работ. В таком случае важно не только четко и детально описать обязанности аутсорсера, но и согласовать ответственность, которая наступит для специалиста по договору при нарушении своих обязательств.

Договор возмездного оказания услуг: проблемы квалификации, отличие от агентского договора, отражение в бухгалтерском учете

Гражданские правоотношения сторон по договору возмездного оказания услуг. Отличие от агентского договора

Правоотношения в области оказания услуг в зависимости от обстоятельств могут оформляться в виде агентского договора или договора возмездного оказания услуг. В положениях договора должна быть выражена действительная воля сторон, отражающая правовую сущность сделки (вид заключаемого договора). От этого будут зависеть права и обязанности сторон по договору, порядок документирования операций, особенности учета и налогообложения. Из-за неточности формулировок договора его можно трактовать либо как агентский, либо как договор возмездного оказания услуг. Чтобы этого избежать, необходимо произвести разграничение между этими видами договоров на основе положений законодательства.

В общем случае правоотношения сторон при возмездном оказании услуг регулируются положениями главы 39 ГК РФ [1]. К договору возмездного оказания услуг применяются общие положения о подряде и положения о бытовом подряде (включенные в главу 37 «Подряд» ГК РФ), если это не противоречит главе 39 ГК РФ, а также особенностям предмета договора возмездного оказания услуг. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ, оказание услуг перевозки, транспортной экспедиции и прочих регулируются отдельными главами ГК РФ.

Предметом договора возмездного оказания услуг является оказание исполнителем услуг по заданию заказчика (совершение конкретных действий, осуществление определенной деятельности) за обусловленную плату [1, ст. 779]. Исполнитель по договору действует самостоятельно и за свой счет, несет риски, связанные с его исполнением. При этом опосредованных отношений между заказчиком и третьими лицами не возникает.

В отличие от договора возмездного оказания услуг, агентский договор предполагает наличие посреднических отношений — совершение агентом сделок с третьими лицами по поручению принципала. Предметом агентского договора является совершение агентом юридических и иных действий в целях исполнения поручения принципала (т. е. действий в чужих интересах) [1, ст. 1005]. В ходе исполнения агентского договора агент обязан представлять принципалу отчеты в порядке и в сроки, предусмотренные договором. При отсутствии в договоре соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора [1, ст. 1008].

Различия между договором возмездного оказания услуг и агентским договором для наглядности представлены в табличной форме (см. таблицу).

Различия между договором возмездного оказания услуг и агентским договором

Договор возмездного оказания услуг

Агентский договор

Регулируется главой 39 «Возмездное оказание услуг» ГК РФ

Регулируется главой 52 «Агентирование» ГК РФ

Существенные различия

Отсутствие отношений между заказчиком и третьими лицами

Наличие опосредованных отношений принципала с третьими лицами

Исполнитель действует в своих интересах

Агент действует в чужих интересах (в интересах принципала от своего имени или от имени принципала)

Исполнение договора за счет собственных средств

Исполнение договора агентом за счет средств принципала

Формальные различия (сами по себе не определяют вид договора)

Стороны договора — исполнитель и заказчик

Стороны договора — агент и принципал

Отчет обычно не требуется

Отчет агента принципалу обязателен

Различия, следующие из практики заключения договоров

(не являются разграничительными признаками, поскольку могут применяться к обоим видам договоров)

Цена договора — фиксированная сумма

Цена договора — процент от определенного показателя

Срок исполнения определяется сторонами договора

Срок исполнения может не ограничиваться

Стороны вправе заключить смешанный договор — договор, включающий в себя элементы различных договоров [2, п. 3 ст. 421]. К отношениям сторон по смешанному договору будут применяться в соответствующих частях правила о договорах, элементы которых содержатся в таком договоре, если иное не вытекает из соглашения сторон или существа смешанного договора. Например, смешанный договор может содержать в себе элементы как договора возмездного оказания услуг, так и договора поручения [1, глава 49], договора комиссии [1, глава 51], агентского договора [1, глава 52], которые относятся к посредническим.

Смешанный договор целесообразно заключать, когда исполнителю, помимо оказания услуг заказчику, необходимо осуществлять юридические и иные действия по поручению и за счет заказчика (в данном случае — принципала), связанные с вступлением в сделки с третьими лицами.

Поскольку от условий заключенного договора в части порядка возмещения расходов зависит порядок документального оформления и налогообложения операций, нужно обеспечить включение в смешанный договор всех существенных условий в отношении составляющих его договоров. Так, в посреднической части в договор должны быть включены такие необходимые элементы, как предмет, порядок определения суммы посреднического вознаграждения, порядок представления отчета посредника. Предметом агентского договора являются любые взаимоотношения агента с третьими лицами в интересах принципала, в том числе выполнение функций комиссионера. Необходимо принимать во внимание, что сделки с третьими лицами во исполнение посреднического договора должны совершаться только после его заключения и только в интересах принципала (комитента). Согласно положениям п. 6 информационного письма Президиума ВАС РФ от 17.11.2004 № 85 сделка, совершенная до заключения договора комиссии, не может быть признана заключенной во исполнение поручения комитента.

При заключении договора в порядке, предусмотренном для посреднических договоров, все операции по договору будут рассматриваться контролирующими органами как посреднические. Такая позиция содержится в письмах Минфина России от 10.05.2012 № 03-11-11/149, 11.03.2012 № 03-11-06/2/39.

Ценообразование

Цена в договоре возмездного оказания услуг включает компенсацию издержек исполнителя и причитающееся ему вознаграждение [1, п. 2 ст. 709, ст. 783].

Договор возмездного оказания услуг на примере оказания услуг поручительства / залога. Подходы к бухгалтерскому учету вознаграждения и компенсации издержек

Некоторые виды правоотношений сторон трудно квалифицируются в том числе для определения порядка бухгалтерского учета и налогообложения операций по договору. К такому виду правоотношений можно отнести договор оказания услуг поручительства / залога на платной основе, когда исполнитель по этому договору заключает договор поручительства / залога с третьей стороной — кредитной организацией (кредитором по кредитному обязательству заказчика — второй стороны).

ГК РФ не содержит специальной главы, регулирующей порядок исполнения договоров оказания услуг поручительства / залога (далее — услуги поручительства).

Правоотношения поручительства / залога регулируются разделом III части первой ГК РФ. Так, по договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или в части [2, п. 1 ст. 361]. Кредитор (залогодержатель) имеет преимущественное право получить удовлетворение из стоимости заложенного имущества (предмета залога) [2, п. 1 ст. 334]. В силу ст. 335 ГК РФ право передачи вещи в залог принадлежит собственнику вещи, а также в определенных законодательством случаях лицу, имеющему иное вещное право.

Заключая договор оказания услуг поручительства, исполнитель действует от своего имени и за свой счет, обязуется заключить договор с кредитором заказчика и совершать определенные действия, связанные с этим договором, также от своего имени и за свой счет. Как уже отмечалось, оказание услуг регулируется положениями главы 39 ГК РФ, за исключением некоторых видов услуг, регулируемых отдельными главами ГК РФ, к числу которых услуги поручительства не относятся, поэтому договор оказания услуг поручительства следует рассматривать как договор возмездного оказания услуг.

Косвенным подтверждением такого вывода может служить определение Судебной коллегии по гражданским делам Верховного Суда РФ от 17.05.2016 № 2-КГ16-2, в котором говорится: заключая договор поручительства, стороны действуют на свой страх и риск. Вследствие этого обязанность оценивать степень риска заключения такого договора лежит в равной мере и на поручителе.

Таким образом, заключая договор оказания услуг поручительства и впоследствии договор поручительства, исполнитель действует за счет собственных средств, а не за счет заказчика.

Мнения, выраженные в письмах контролирующих органов, подтверждают данную позицию. Так, в письме УФНС России по г. Москве от 26.06.2006 № 20-12/56673@ речь идет о соглашении об оказании услуг третьего лица-залогодателя (исполнителя) о предоставлении залога, идентичном договору возмездного оказания услуг. При заключении договора оказания услуг поручительства исполнитель за определенную плату обязуется заключить договор поручительства / залога и совершать за свой счет комплекс необходимых действий, связанных с его заключением и исполнением. К таким действиям могут, в частности, относиться получение выписок из государственных реестров, уплата различных госпошлин, проведение оценки имущества, личное присутствие представителей исполнителя (поручителя) при осуществлении действий по договору поручительства (включая поездки вне места расположения исполнителя).

Размер оплаты таких услуг может устанавливаться как сумма расходов, понесенных исполнителем (подтвержденных документально и согласованных заказчиком), и вознаграждения, определяемого как процент от понесенных расходов. Такая конструкция ценообразования порождает аналогию с агентским договором, что влияет на подход к отражению операций по договору оказания услуг поручительства в бухгалтерском учете.

Исполнитель зачастую считает, что возмещаемые ему расходы не должны признаваться ни в качестве доходов, ни в качестве расходов, поскольку носят транзитный характер. Расходы «передаются» заказчику в том же размере, в котором понесены, и, следовательно, отражаются в учете исполнителя так же «транзитом», с применением счета 76 «Расчеты с разными дебиторами и кредиторами».

Можно ли рассматривать данный подход правомерным, зависит от того, признаются доходом исполнителя поступления в полном объеме, включая возмещаемые расходы, или только в части вознаграждения.

Доходами организации признается увеличение экономических выгод в результате поступления активов и (или) погашения обязательств, приводящее к увеличению капитала организации, за исключением вкладов участников (п. 2 ПБУ 9/99 «Доходы организации» (утв. приказом Минфина России от 06.05.1999 № 32н)). При этом не признаются доходами организации поступления, в частности, по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т. п. (п. 3 ПБУ 9/99).

Учитывая требование осмотрительности (п. 6 ПБУ 1/2008 «Учетная политика организации» (утв. приказом Минфина России от 06.10.2008 № 106н)), при формировании информации в бухгалтерском учете следует проявлять большую готовность к признанию расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов.

Мнение о том, что при возмещении затрат доход не возникает, было, в частности, выражено в постановлении Президиума ВАС РФ от 17.03.1998 № 4926/97: если затраты возмещаются одной стороной, то у получателя данного возмещения (другой стороны) выручки в этой части не возникает.

Вместе с тем, по общему правилу, доход исполнителя по договору возмездного оказания услуг равен цене оказанных им услуг, а, исходя из норм статей 709, 783 ГК РФ, цена включает компенсацию издержек и причитающееся вознаграждение. Положения о равенстве дохода цене договора содержатся также в нормах, регулирующих порядок бухгалтерского учета. Согласно п. 6.1 ПБУ 9/99 величина поступления и (или) дебиторской задолженности определяется исходя из цены, установленной договором.

Таким образом, для целей бухгалтерского учета могут быть применимы оба подхода к признанию доходов в части компенсации издержек (возмещения расходов) исполнителя, учитывая экономическое содержание операции и условия хозяйствования организации и исходя из требования приоритета содержания над формой (п. 6 ПБУ 1/2008). Что касается налогообложения, то порядок определения доходов и расходов регулируется нормами НК РФ.

Литература

Гражданский кодекс Российской Федерации. Часть вторая от 26 янв. 1996 г. № 14-ФЗ (с изм. и доп.).

Гражданский кодекс Российской Федерации. Часть первая от 30 нояб. 1994 г. № 51-ФЗ (с изм. и доп.).

Правовой Договор на обслуживание организации Самозанятым Бухгалтером

При появлении спецрежима по уплате НПД все больше специалистов предпочитают работать в статусе Самозанятого. Не являются исключением и бухгалтера.

Самозанятость в сфере бухгалтерских услуг имеет немало преимуществ, главное из которых – наличие свободного графика. А по сравнению с другими видами предпринимательской деятельности, Самозанятость отличается минимальными налогами и автоматизированной системой регистрации и сдачи отчетности .

Отношение с Самозанятым бухгалтером оформляются с помощью гражданско-правового договора. Он нужен, прежде всего, для правового урегулирования и защиты интересов сторон.

Документальный образец в 2021 году

Предлагаем вам используемый на практике вариант Договора с Самозанятым лицом, оказывающим бухгалтерские услуги, который вы можете сейчас скачать на странице и заполнить по своим данным:

Составляете бумагу впервые? Боитесь ошибиться?, читайте материал до конца.

Правовая сторона

Порядок составления гражданско-правового соглашения определяет гл. 39 ГК РФ , а также общие положения о договоре, установленные ГК РФ. 422 ФЗ – регулирует действия Самозанятых. Кроме того, в связи со спецификой соглашения, полезно прислушаться к ФЗ-402 «О бухгалтерском учете» .

Срок действия соглашения определяется его условиями.

Правила составления документа

Договор на обслуживание Самозанятым бухгалтером не имеет унифицированной формы. Соглашение может оформляться в свободной редакции, но с учетом общих стандартов, предъявляемых к составлению гражданско-правовой договорной документации и с поправками на специфику.

Правовую силу документ будет иметь при наличии необходимых реквизитов:

- Наименование и номер документа,

- Место составления,

- Дата подписания,

- Наименование сторон,

- Предмет соглашения,

- Подписи сторон с расшифровкой и указанием должности.

Печать в документе не является обязательным реквизитом. Ставится при наличии у сторон или по договоренности.

Образец заполнения

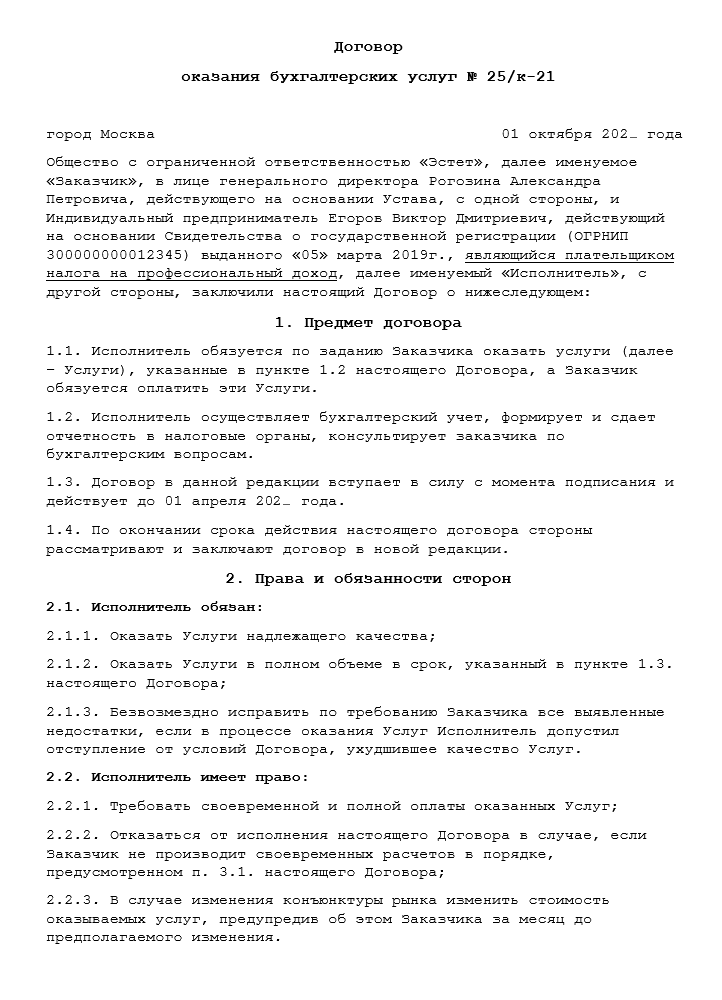

Самозанятым бухгалтером может быть физическое лицо, или Индивидуальный предприниматель, перешедший на специальный налоговый режим НПД. Если контрагентом является именно ИНэшник, то он не уплачивает обязательные взносы и сборы и может иметь расчетный счет в банке . Физлицо может принимать деньги от Заказчика только наличными, либо на счет в платежной системе.

Данный образец договора мы составили для ИП, перешедшего на НПД.

Если партнером предприятие является физическое лицо, то Преамбулу и реквизиты договора нужно несколько изменить. В водной части достаточно указать ФИО Самозанятого, примерно так «…и Егоров Виктор Дмитриевич, зарегистрированный как плательщик налога на профессиональный доход,…» , а в разделе «7. Адреса и реквизиты Сторон», ФИО, паспортные данные и адрес проживания.

Пример страницы 1

| Название раздела | Описание |

| Преамбула | Вступительная часть, содержит данные сторон. В ней прописывается: вид документа, дата, место составления, стороны (представители), условное название сторон. Кроме этого здесь желательно указать, что исполнитель является Самозанятым плательщиком НПД . |

| Предмет | Самозанятый бухгалтер оказывает услуги заказчику за определенное вознаграждение. Формулировать описание услуги нужно максимально точно. Можно оформить подробный перечень необходимых работ и прописать срок выполнения каждой. |

| Права и обязанности сторон | Обязанности исполнителя : оказание бухгалтерских услуг заказчику надлежащим образом, согласно условиям соглашения. В указанные сроки и в полном объеме. При недочетах устранить их полностью и безвозмездно. Предоставить заказчику чек после оплаты. При смене статуса Самозанятого, уведомить заказчика в положенные сроки. Права исполнителя : выполнить задание, соблюдая сроки — согласно соглашению. Исполнитель имеет право на оплату работы полностью и в указанное в договоре время. Обязанности заказчика : дать исполнителю необходимую для выполнения услуги информацию и материалы. Оплатить услуги согласно договору , в полном объеме и в указанные сроки. Права заказчика : осуществлять проверку действий исполнителя, не препятствуя и не вмешиваясь в ход работы. Заказчик может расторгнуть договор, но придется оплатить исполнителю все расходы. |

| Цена | Указывается общая стоимость услуг. Порядок, срок и вид оплаты. Оплата за проведенную работу производиться после подписания акта приема-передачи. |

| Ответственность сторон | Стороны сделки несут ответственность согласно действующему законодательству РФ. Для каждой из сторон необходимо прописать меры наказания за нарушения условий договора. Кроме того, указать ответственность исполнителя за несвоевременное информирование о смене или потере статуса Самозанятого . Ответственность за отсутствие чека после оплаты услуг. |

| Срок действия | Срок действия соглашения указывается по договоренности сторон. Началом считается дата подписания документа. Дату окончания определяют исходя из условий соглашения. Можно указать, что договор считается исполненным, когда обязательства всех сторон будут выполнены. |

| Заключительные положения | Пути решения разногласий сторон. Изменение и дополнение. Информация о приложениях к договору. Количество экземпляров. Форс-мажор и пр. |

| Приложение | От ситуации: акт приема-передачи услуг, дополнительное соглашение, расчет стоимости, подробный перечень с описанием услуг, документы, подтверждающие опыт работы, образование или отсутствие судимости у бухгалтера и пр. |

Важные моменты

Правильно составленный договор с Самозанятым, не должен указывать на трудовые отношения. Для этого рассмотрим основные отличия соглашения субъекта бизнеса от трудового договора.