Договор о благотворительном пожертвовании

Договор о благотворительном пожертвовании является разновидностью договора дарения. Его отличительной чертой выступает общеполезное назначение вещи или права, передаваемого по соглашению.

Содержание договора о благотворительном пожертвовании

- Стороны соглашения. Ими могут быть как граждане, так и юридические лица. Закон допускает возможность представительства интересов в данной правовой области на основании доверенности.

- Предмет договора, то есть что даритель хочет передать одаряемому. При заполнении бланка нельзя прописать просто передачу всего имущества без указания на индивидуальные признаки и перечисления конкретных вещей.

СПРАВКА: подарить можно не только конкретный предмет материального мира, но и права, например, право посещать музей бесплатно для отдельных категорий граждан.

Договор благотворительного пожертвования: особенности

При составлении договора важно помнить о дополнительных обязанностях, которые возлагаются на организацию, принимающую пожертвование. Она обязана вести учет всех операций, связанных с использованием полученного имущества. Такая обязанность возникает, если жертвователь указал конкретное назначение предмета договора.

ВАЖНО: перед тем, как поставить подпись на экземпляре соглашения, проверьте, сможете ли вы использовать предмет по указанному назначению. В противном случае, когда игнорируется указание на целевое назначение, законно расторжение договора по инициативе жертвователя.

Цель пожертвования в обязательном порядке должна отвечать критериям общеполезности, то есть привести к благоприятным последствиям для широкого круга лиц.

Несмотря на то, что, как правило, результат сделки отражается на большом количестве граждан, никакого дополнительного одобрения или согласия органов или учреждений не требуется.

Кому можно сделать подарок по договору пожертвования?

Гражданское законодательство РФ допускает возможность передачи имущества по договору пожертвования гражданину или организации. Основное условие — физические лица или организации, принимающие пожертвования, не должны заниматься коммерческой деятельностью (то есть извлечение прибыли от вида деятельности не является для них основной целью создания). Принять пожертвования без правовых последствий могут такие организации:

- Школьные и дошкольные образовательные учреждения;

Организации социального обслуживания;

Благотворительные и научные организации;

Учреждения культуры (музеи, архивы, библиотеки);

Общественные и религиозные организации.

Также принимать имущество по договору пожертвования может государство и иные субъекты гражданского права.

Договор о благотворительном пожертвовании: что можно пожертвовать?

Теоретически по договору пожертвования можно передать любое имущество:

Лекарства и медицинское оборудование;

Книги, в том числе и образовательную литературу для детей;

Любые транспортные средства и их комплектующие;

Земельные участки и недвижимое имущество;

Гигиенические принадлежности и бытовую химию;

Одежду, обувь, предметы обихода первой необходимости.

На практике некоторые некоммерческие организации могут отказаться от принятия пожертвования по причине несоответствия передаваемого имущества санитарным нормам.

Переоформление права собственности

Если по договору пожертвования передается недвижимое имущество, необходимо зарегистрировать право собственности на нового владельца. Для этого в Росреестр предоставляются такие документы:

- Договор пожертвования;

Выписка из ЕГРН;

Доверенность (при необходимости);

Кадастровый паспорт недвижимого объекта.

Для регистрации права собственности также необходимо оплатить госпошлину. Квитанцию об уплате не обязательно подавать в Росреестр, однако для того, чтобы избежать конфликтов, лучше подготовить копию данного платежного документа.

Порядок подписания договора пожертвования

Закон допускает возможность заключить договора как в устной, так и письменной форме. Обязательный письменный вариант требуется при оформлении пожертвования, в котором участвуют организации и предмет соглашения имеет ценность более 3 000 руб., а также при пожертвовании с обещанием его фактического выполнения в будущем. По общему правилу заверение документа у нотариуса не предусмотрено.

Вы можете скачать образец в любом удобном вам формате: pdf, doc, png а также распечатать для дальнейшего заполнения.

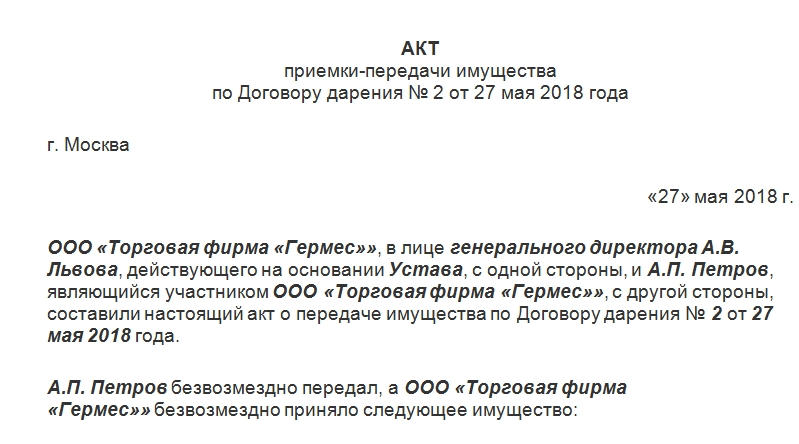

Акт безвозмездной передачи материальных ценностей

Акт безвозмездной передачи материальных ценностей, образец которого доступен для скачивания ниже, юридически закрепляет факт перехода каких-либо материальных ценностей от одной стороны к другой. Причем этими сторонами могут являться как физические, так и юридические лица. Главное – верно заполнить графы.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Основания

Если речь идет о принятии пожертвования бюджетным учреждением, то здесь понадобится предварительно заключать договор дарения либо пожертвования. Последний документ является одной из разновидностей договора дарения, но имеет свои нюансы.

О договоре дарения подробно прописано в первом пункте 572 статьи ГК РФ.

Дарение может совершаться и в устной форме (об этом ясно сказано в первом пункте 574 статьи ГК РФ), но только если:

- Стоимость материальных ценностей не превышает 3 тыс. рублей.

- Дарителем выступает не юридическое лицо.

- В условиях отсутствует обещание преподнести дар в будущем.

- Даром является движимое имущество.

Если же объектом дарения выступает недвижимое имущество, то такой договор дополнительно подлежит государственной регистрации. Во всех остальных случаях между сторонами оформляется соответствующий договор. А акт безвозмездной передачи материальных ценностей является просто приложением к нему. Причем главный функционал этого документа – в конкретном перечне передаваемых товаров.

Форма

К оформлению договоров дарения и пожертвования предъявляются особые требования. Без них подобная документация не будет иметь юридической силы. Все нормативы изложены в 574 статье ГК РФ. Обязательно должны быть указаны реквизиты всех участвующих сторон, город оформления, дата подписания. Не обойтись также без ФИО представителей всех сторон.

Важный нюанс: даритель в договоре может указать конкретное назначение материальных ценностей, а одаряемый в этом случае обязуется предоставлять отчет о проделанной работе.

Кому могут безвозмездно передаваться материальные ценности

В качестве принимающих пожертвования могут выступать как частные, так и юридические лица, а также различные учреждения, том числе:

- Больницы, лечебные центры.

- Воспитательные и образовательные учреждения различной направленности.

- Организации социальной защиты населения.

- Благотворительные организации и фонды.

- Научные организации.

- Музеи, выставки.

- Религиозные и общественные организации.

Подробнее эти моменты прописаны в 124 статье ГК РФ.

Важный момент: на то, чтобы принять пожертвование, у таких организаций не требуется чьего-либо разрешения. Об этом ясно сказано во втором пункте 582 статьи ГК РФ.

Таким образом, даже государственное учреждение вправе принимать пожертвования в виде материальных ценностей. Важно, чтобы этот факт был верно юридически оформлен. Иначе у бухгалтерии учреждения возникнет много нерешаемых проблем.

Заполнение акта безвозмездной передачи

Как и все документы подобного рода, акт состоит из нескольких частей. Сверху вниз должна быть указана следующая информация:

- Наименование документа.

- Номер. Впоследствии он указывается в регистрационных бумагах.

- Дата подписания. Иногда отдельно указывается число составления, но это не обязательно. Важно, чтобы хотя бы одна дата в акте присутствовала.

- Информация о компании-дарителе. Она включает в себя ФИО представителя, а также ссылку на документ, согласно которому последний действует.

- Название организации, к которой переходят ТМЦ. Здесь также важно указывать ФИО представителя и документа, на основании которого он имеет право подписывать акты подобного рода.

- Перечень имущества, которое передается безвозмездно.

- Сколько экземпляров акта составлено.

- Подписи представителей участвующих в передаче сторон.

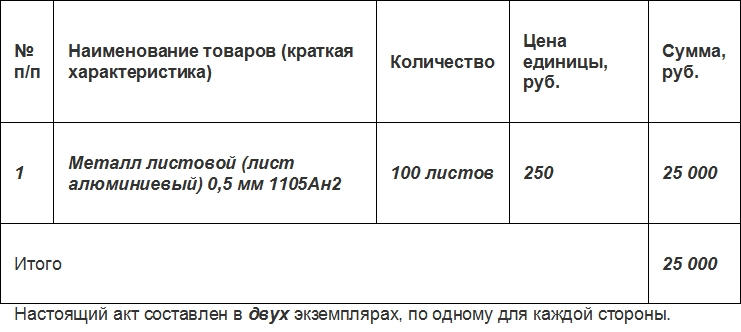

Таблица

Перечень ТМЦ, обязательный для акта безвозмездной передачи материальных ценностей, может быть оформлен в виде таблицы. В доступном для скачивании образце эта таблица содержит несколько граф:

- Порядковый номер наименования материальной ценности.

- Непосредственно название.

- Количество единиц товара одного наименования.

- Цена одной передаваемой единицы.

- Общая сумма передаваемых безвозмездно материальных ценностей.

В официальных бумагах также принято подводить итоги таблиц. Эта бумага не исключение. В конце таблицы должна быть указана общая сумма передаваемых ценностей. Если точная цифра не известна, можно воспользоваться среднерыночной стоимостью на конкретную вещь.

Налоги

Стоимость передаваемого безвозмездно имущества, согласно 270 статье НК РФ, не учитывается при расчете налога на прибыль. То есть от безвозмездной передачи налоговая база не уменьшается. Это правило действует вне зависимости от выбранной организацией формы налогообложения.

Стоимость материальных ценностей

При заполнении документации много вопросов обычно вызывает момент указания цены передаваемого имущества. Ответ здесь прост: следует указывать ту цену, которая существовала на товар при последней реализации. Если же передаваемое оценивалось слишком давно, то берут среднюю рыночную цену.

Нюансы договора

Гражданский кодекс (конкретно пункт третий 582-й его статьи) подразумевает любопытный момент. Даритель может описать предназначение передаваемых материальных ценностей, использование их по определенному назначения. В договоре дарения также могут быть указаны формы отчета, который одаряемый предоставляет дарителю. Если эти условия четко прописаны, то организация, которая приняла пожертвование, должна вести отдельный учет для пожертвованного имущества.

Обычно акт безвозмездной передачи материальных ценностей заполняется в двух экземплярах. Один остается у дарителя, второй – у принимающего дар. Важно наличие подписей и перечня.

Акты в виде приложений хранятся столько же, сколько договор дарения. А он может вообще не иметь срока давности.

Договор безвозмездной передачи (пожертвования) материальных ценностей

[Полное наименование юридического лица], именуемый в дальнейшем «Жертвователь», в лице [должность руководителя, Ф. И. О.], действующего на основании [указать документ, удостоверяющий полномочия], с одной стороны, и [Ф. И. О./полное наименование гражданина, лечебного, воспитательного учреждения, учреждения социальной защиты и другого аналогичного учреждения, благотворительного, научного и образовательного учреждения, фонда, музея и другого учреждения культуры, общественной и религиозной организации, иной некоммерческой организации, которому передаются материальные ценности], в лице [должность руководителя, Ф. И. О.], действующего на основании [указать документ, удостоверяющий полномочия], именуемое в дальнейшем «Одаряемый», с другой стороны, вместе именуемые «Стороны», заключили настоящий договор о нижеследующем:

1. По настоящему договору Жертвователь обязуется до [число, месяц, год] безвозмездно передать в собственность Одаряемого материальные ценности, перечень, единицы измерения, количество и стоимость которых указаны в спецификации, прилагаемой к настоящему договору и являющейся его неотъемлемой частью.

2. Общая стоимость материальных ценностей, подлежащих передаче, составляет [значение] рублей.

3. Материальные ценности передаются Одаряемому для использования их в [описать использование этого имущества по определенному назначению, для определенной общеполезной цели].

4. Передача материальных ценностей Одаряемому оформляется актом приема-передачи, который подписывается представителями Сторон.

5. Права на материальные ценности, подлежащие передаче по настоящему договору, переходят к Одаряемому после подписания акта приема-передачи.

6. Одаряемый принимает пожертвование и обязуется использовать его в соответствии с целями и условиями, указанными в п. 3 настоящего Договора.

7. В случае невозможности исполнения обязанности к использованию пожертвованных материальных ценностей в соответствии с указанием Жертвователя вследствие изменившихся обстоятельств, пожертвованные материальные ценности могут использоваться по иному назначению с письменного согласия Жертвователя. В случае [смерти гражданина — жертвователя/ликвидации юридического лица] — по решению суда.

8. Использование пожертвованных материальных ценностей не в соответствии с указанным Жертвователем назначением или изменение этого назначения с нарушением п. 3 договора дает право Жертвователю, его наследникам или иному правопреемнику требовать отмены пожертвования.

9. Настоящий договор вступает в силу с момента его подписания и действует до полного выполнения сторонами своих обязательств.

10. Изменения и дополнения к договору совершаются в письменной форме и подписываются Сторонами.

11. Во всем остальном, что не предусмотрено настоящим договором, Стороны руководствуются законодательством РФ.

12. Настоящий договор заключен между Сторонами в двух экземплярах, имеющих одинаковую юридическую силу, по одному для каждой Стороны.

Какими бывают безвозмездные договоры между юридическими лицами?

Вправе ли юрлица заключать безвозмездные гражданско-правовые договоры?

Любой гражданско-правовой договор по умолчанию считается возмездным, если в нем прямо не указано иное (п. 3 ст. 423 ГК РФ). По безвозмездному договору одна сторона, предоставив что-либо другой (товары, услуги), не получает никакого встречного предоставления. Если по договору предусмотрено хотя бы самое незначительное встречное предоставление, в стоимостном выражении не сопоставимое со стоимостью полученных товаров и услуг, то такой договор считается возмездным.

Заключение безвозмездных договоров между юридическими лицами в общем случае не запрещено законом, однако на практике может быть затруднено или вовсе невозможно.

Так, предметом договора между юридическими лицами не должно быть дарение вещей стоимостью более 3 000 рублей (подп. 4 п. 1 ст. 575 ГК РФ).

Две коммерческие фирмы, из которых одна — учредитель другой, не могут заключить договор безвозмездной передачи имущества в пользование (п. 2 ст. 690 ГК РФ).

Проблематично заключить безвозмездный договор по сделке, которая по существу предполагает получение выгоды какой-либо из сторон — например, при заключении договора на агентские услуги.

В свою очередь, если говорить о распространенных разновидностях безвозмездных договоров, то к таковым можно отнести:

- отмеченные выше соглашения о дарении, передаче имущества в пользование (если их заключение не запрещено);

- договор хранения;

- договор представительства;

- договор займа.

Эксперты КонсультантПлюс разъяснили, когда юридические лица могут заключить безвозмездную сделку (договор). Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Заключение договоров дарения и безвозмездного пользования: нюансы

В силу указанного выше ограничения договор дарения между юрлицами в практике деловых отношений имеет крайне малое распространение. Предприятия при безвозмездных имущественных сделках в общем случае ориентируются на передачу такого имущества в безвозмездное пользование.

При этом если договор на такое пользование по существу заключен в целях отчуждения имущества, то он может быть квалифицирован как договор дарения между юрлицами. И если сумма по нему превышает установленный законом лимит, то соглашение может быть признано ничтожным (постановление ФАС Поволжского округа от 27.02.2009 по делу № А72-12590/04).

Однако если имущество не отчуждено, а передано в пользование одним юрлицом другому, то рассматриваемое соглашение заключать правомерно (определение ВАС РФ от 10.08.2007 № 9985/07). Одним из критериев установления того факта, что имущество передается в пользование, а не дарится, может быть наличие выгоды в такой передаче для владельца имущества (информационное письмо Президиума ВАС РФ от 21.12.2005 № 104). Как вариант — его интерес будет заключаться в том, что сторона, безвозмездно получившая товар в пользование, впоследствии предложит выкупить его, решив, что он ей будет полезен в бизнесе.

Безвозмездное оказание услуг по сохранению имущества

В общем случае договор на хранение вещи, передаваемой от одного лица к другому, предполагает возмездность (п. 1 ст. 896 ГК РФ). Однако стороны вправе включить в такой договор положения, по которым сторона, принимавшая вещь на хранение, не получит оплату за оказанные услуги (п. 5 ст. 896 ГК РФ).

Кроме того, сама возможность безвозмездного хранения предусмотрена п. 2 ст. 897 ГК РФ. В ней же сказано, что поклажедержатель должен возместить хранителю расходы, связанные с обеспечением сохранности вещи, но опять же если договором не предусмотрено иного.

На практике заключенный между юридическими лицами безвозмездный договор оказания услуг по сохранению имущества может быть частью правоотношений, при которых поклажедержатель, в свою очередь, безвозмездно оказывает какие-либо услуги по своему виду деятельности хранителю. Например, связанные с представительством.

Безвозмездный договор представительства (с поверенным)

Договор представительства предполагает делегирование полномочий одного юрлица другому в целях совершения от имени первого (и за счет первого) определенных юридических действий (п. 1 ст. 971 ГК РФ).

По умолчанию такой договор предполагается составить на возмездной основе, если его положениями (или законом) не предусмотрено иное (п. 1 ст. 972 ГК РФ). Но если положения закона предписывают доверителю в определенных случаях выплачивать поверенному вознаграждение, то стороны не смогут заключить безвозмездный договор (п. 4 ст. 421, п. 1 ст. 422 ГК РФ).

Если же условие о вознаграждении либо о непредоставлении вознаграждения в принципе не отражено в договоре (и не регламентировано законом), то работа поверенного в любом случае должна быть оплачена по рыночной цене аналогичной работы (п. 2 ст. 972, п. 3 ст. 424 ГК РФ).

Безвозмездный договор займа

Под безвозмездностью в части кредитных правоотношений между юрлицами можно понимать:

1. Предоставление одним юрлицом другому кредита без процентов (либо при условии последующего прощения процентов).

2. Предоставление одним юрлицом другому кредита с последующим его полным списанием.

Важно, чтобы оба вида правоотношений не включали договоры, которые могут быть квалифицированы при налоговой проверке как договоры дарения. В этом смысле у ФНС меньше всего появится вопросов по договору займа, который изначально заключен без процентов.

Но вопросов будет заметно больше, если проценты или долг в целом прощены займодавцем (посредством заключения отдельного договора). Если стороны не смогут доказать, что дарение не имело места, то такой договор может быть признан недействительным (п. 3 информационного письма № 104).

Аргументировать отсутствие намерения одарить контрагента при списании долга можно, отразив в договоре о прощении займа (процентов) желание простить долг соображениями выгоды. Заключаться она может в сохранении доверительных отношений с контрагентом и возможности продолжить с ним сотрудничество впоследствии.

Таковы основные разновидности безвозмездных соглашений между юрлицами. Несмотря на их различия, правомерно будет выделить ряд обобщенных признаков, характеризующих все рассмотренные типы соглашений.

Каковы обобщенные признаки безвозмездного договора?

Речь может идти о таких признаках, как:

1. Отсутствие (в ряде случаев) в договоре положений, предусматривающих строгую ответственность сторон за невыполнение своих обязанностей.

Собственно, такие положения могут и не включаться в договор, если стороны их не считают существенными (п. 1 ст. 432 ГК РФ).

Либо, наоборот, обязательно включаться, если в положениях договора нужно показать, что сторона, выполняющая обязанности безвозмездно, делает это в целях извлечения выгоды. И если другая сторона нарушит свои обязанности, то первая применит в отношении нее строгие санкции — как инструмент компенсации возникших издержек. Такие издержки могут выражаться, например, в совершении транспортных расходов на перевозку безвозмездно передаваемого имущества, которое другая сторона вдруг отказалась принимать.

2. Поверхностная регламентация обеспечения обязательств (использования залога, предоплаты, финансовых гарантий).

Но в ряде случаев без такой регламентации не обойтись, например, если составляется договор безвозмездного кредита.

Примечательно, что безвозмездный гражданско-правовой договор может быть составлен и вне юрисдикции ГК РФ. Изучим данный нюанс подробнее.

Возможен ли безвозмездный договор вне юрисдикции ГК РФ?

Действительно, безвозмездный (равно как и возмездный) договор между юрлицами может заключаться в форме, не предусмотренной ГК РФ либо иными законами (п. 2 ст. 421 ГК РФ). При этом к отдельным событиям в рамках правоотношений сторон могут применяться нормы ГК РФ и иных законов по принципу аналогии права.

Кроме того, юрлица вправе вступать в безвозмездные правоотношения не только по договору (как двусторонней сделке), но и на других основаниях, возможно, не предусмотренных законом, но при условии, что они не противоречат ему (подп. 1 п. 1 ст. 8 ГК РФ).

Примеры безвозмездных договоров, составление которых не регламентируется ГК РФ (но может регулироваться его положениями исходя из принципа аналогии права):

- о спонсорстве;

- добровольной компенсации ущерба;

- партнерстве;

- защите конфиденциальных данных;

- кредитовании с применением векселей.

Безусловно, возможно заключение различных безвозмездных договоров между российскими и зарубежными фирмами. При этом если такие договоры заключены в юрисдикции международных соглашений, подписанных Россией, то при рассмотрении правовых последствий данных договоров применяются, в первую очередь, международные нормы (п. 2 ст. 7 ГК РФ).

Итоги

Безвозмездные и возмездные договоры могут заключаться российскими юридическими лицами как при условии нахождения таких договоров в юрисдикции ГК РФ, так и при заключении не названных в кодексе соглашений. Если договор всё же поименован в ГК РФ, то безвозмездным для юрлиц он может быть при условии отсутствия на то ограничений — предусмотренных законом (как в случае с договором дарения), продиктованных содержанием правоотношений по существу (как в случае с договором комиссии). Заключение договора вне юрисдикции ГК РФ не исключает применение к нему положений кодекса по принципу правовой аналогии.

Узнать больше о применении гражданского законодательства в корпоративных правоотношениях вы можете в статьях:

Что нужно учесть, оказывая благотворительную помощь

Сегодня как никогда актуален вопрос о благотворительной помощи. Огромное число бизнесменов оказывают безвозмездную помощь гражданам, благотворительным организациям и лечебным учреждениям: делают денежные пожертвования, предоставляют помещения, автомобили, бесплатные обеды, продукты питания, медицинские изделия, лекарства, средства индивидуальной защиты.

Безусловно, жизнь и здоровье людей являются определяющими факторами, и мало кто задумывается, какие налоговые последствия возникают для благотворителя. А они могут оказаться неприятным сюрпризом, если не учесть некоторые нюансы налогового законодательства, официальной позиции контролеров и судебной практики.

Так, если помощь оказывается в виде передачи денежных средств, вопрос о начислении НДС с такой передачи не возникает, это не признается реализацией товаров (работ, услуг) для целей обложения данным налогом (подп. 1 п. 3 ст. 39, подп. 1 п. 2 ст. 146 НК РФ). Не будет вопросов с начислением НДС и тогда, когда благотворитель использует специальный налоговый режим или освобожден от уплаты данного налога.

Если же передаются товары (выполняются работы, оказываются услуги), необходимо обратить внимание на документальное оформление данной помощи. В частности, норма подп. 12 п. 3 ст. 149 НК РФ предусматривает освобождение от уплаты НДС, если товары (работы, услуги) передаются в рамках благотворительной деятельности.

В то же время освобождение от НДС неприменимо, если речь идет о передаче подакцизных товаров (например, передаются дезинфицирующие средства). Не действует освобождение и в случае спонсорского взноса: он не является благотворительным пожертвованием, носит целевой характер и предполагает встречные обязательства сторон по оказанию услуг рекламного характера 1 .

При этом и Минфин России, и УФНС по г. Москве настаивают, что для подтверждения права на освобождение от уплаты НДС необходимо представить следующие документы 2 :

- договор о безвозмездной передаче товаров (работ, услуг), имущественных прав;

- акт приема-передачи товаров (работ, услуг), имущественных прав или иной документ, подтверждающий передачу;

- документы, доказывающие целевое использование полученного.

В отсутствие подтверждающих документов высок риск того, что благотворитель не сможет подтвердить право на освобождение от НДС.

Справедливости ради отмечу, что нормами гл. 21 НК РФ перечень таких документов не предусмотрен. В соответствии с нормами гражданского законодательства пожертвование является односторонней сделкой и не требует чьего-либо согласия на его принятие (п. 2 ст. 582 ГК РФ). Это подразумевает, что оформление дополнительных двусторонних документов не требуется.

Судебная практика, в свою очередь, также неоднозначна. Одни суды исходят из того, что получение средств в рамках благотворительной помощи подтверждается письмом от ее получателя с просьбой перечислить деньги на определенные цели и платежным поручением о перечислении средств благотворителем 3 .

Другие считают 4 , что пожертвования в одностороннем порядке (без заключения договора) согласуются с положениями Федерального закона «О благотворительной деятельности и добровольчестве (волонтерстве)»: передача товаров (услуг) осуществляется на основании соответствующих распоряжений и писем.

Учитывая противоречивость позиций официальных органов и судов, целесообразно все-таки формировать пакет документов, подтверждающих передачу товаров (работ, услуг) на благотворительные цели. Это поможет снизить риски и подтвердить смысл хозяйственной операции 5 . Конечно, к данному вопросу нужно подходить и с позиции экономической целесообразности.

Еще один немаловажный момент: если товары (имущество) были специально приобретены для целей благотворительности, то НДС, уплаченный при их приобретении, к вычету не принимается, а включается в стоимость этих товаров (имущества) (подп. 1 п. 2 ст. 170 НК РФ). Если же такие товары (имущество) были приобретены для облагаемых НДС операций ранее и НДС по ним был принят к вычету, его придется восстанавливать в том налоговом периоде, когда товары (имущество) были переданы на благотворительные цели (п. 3 ст. 170 НК РФ). Однако поскольку восстановленный НДС связан с благотворительной деятельностью (и не будет отвечать требованиям ст. 252 НК РФ для учета расходов), то учитывать его в составе прочих расходов (как предусмотрено в общих случаях по правилам подп. 2 п. 3 ст. 170 НК РФ) крайне рискованно. С высокой степенью вероятности можно прогнозировать, что в учете такого расхода для целей налога на прибыль будет отказано.

Также если доля расходов на необлагаемые операции превысит 5% в общей сумме расходов (абз. 7 п. 4 ст. 170 НК РФ), возникает обязанность вести раздельный учет облагаемых и необлагаемых операций и сумм «входящего» НДС (п. 4 ст. 149, п. 4 ст. 170 НК РФ). Это требование актуально и при осуществлении благотворительной деятельности 6 .

Кроме того, можно отказаться от применения данного освобождения на срок не менее года, представив соответствующее заявление в налоговый орган по месту учета не позднее первого числа налогового периода, с которого намерены отказаться от освобождения или приостановить его использование (п. 5 ст. 149 НК РФ).

Что касается налога на прибыль, то расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и трат, связанных с такой передачей, в составе затрат не учитываются, поскольку не отвечают требованиям ст. 252 НК РФ (п. 16 ст. 270 Кодекса) 7 . Исключений в отношении благотворительной помощи нормы гл. 25 НК не содержат.

Нельзя учитывать в составе расходов и суммы целевых отчислений, произведенных на содержание некоммерческих организаций (п. 34 ст. 270 НК РФ), а также средства и иное имущество, имущественные права, переданные на содержание некоммерческих организаций, включая благотворительную деятельность (подп. 4 п. 2 ст. 251 Кодекса).

Поскольку расходы на товары (работы, услуги), переданные в виде благотворительной помощи, не связаны с получением доходов, воспользоваться положениями подп. 20 п. 1 ст. 265 НК РФ (в части возможности учесть иные обоснованные внереализационные расходы) не получится.

Следует иметь в виду, что не могут быть приняты не только затраты на приобретение товаров (работ, услуг), переданных в благотворительных целях, но и амортизация по объектам основных средств за период их передачи в безвозмездное пользование, а также расходы на оплату труда (и страховые взносы) персонала, занятого в производстве переданных на благотворительность товаров (работ, услуг), и другие подобные расходы.

При исчислении единого налога при УСН (база «доходы минус расходы») действует аналогичное правило: расходы, указанные в ст. 270 НК РФ, не принимаются 8 .

Законами субъектов РФ может быть установлено право уменьшить суммы налога (авансового платежа), подлежащие зачислению в доходную часть бюджетов этих субъектов, – применение инвестиционного налогового вычета при исчислении налога на прибыль (п. 1 ст. 286.1 НК РФ). Необходимо учитывать, что:

- данное право должно быть предусмотрено законом субъекта Федерации (но не везде такие законы приняты);

- пожертвования должны быть перечислены государственным и муниципальным учреждениям, осуществляющим деятельность в области культуры, а также некоммерческим организациям (фондам) на формирование целевого капитала в целях поддержки указанных учреждений. То есть если помощь оказывается, например, непосредственно гражданам, применить вычет будет невозможно;

- право на вычет распространяется не на все организации (это относится, например, к резидентам особых экономических зон, участникам региональных инвестиционных проектов, свободных экономических зон, территорий опережающего социально-экономического развития. Перечень таких организаций установлен п. 11 ст. 286.1 НК РФ).

Для благотворительных организаций законами субъектов Федерации могут быть также предусмотрены пониженные ставки налога, подлежащего зачислению в местные бюджеты (п. 1 ст. 284 НК РФ). Для этого необходимо, чтобы субъектом РФ был принят соответствующий закон и соблюдены условия для применения пониженной ставки, предусмотренные этим законом (такие законы приняты не везде).

Если благотворителем выступает физлицо (в т. ч. индивидуальный предприниматель), оно имеет право на получение социального налогового вычета (п. 3 ст. 210, подп. 1 п. 1 ст. 219 НК РФ). Реализовать данное право можно при соблюдении следующих условий:

- вычет применяется только в отношении доходов, облагаемых по ставке 13%. То есть, например, индивидуальные предприниматели на УСН, ЕНВД и патенте воспользоваться вычетом не смогут;

- вычет предоставляется в сумме, направленной физлицом в течение года на благотворительные цели в виде денежной помощи определенным категориям получателей (благотворительным и религиозным организациям, НКО. Перечень и некоторые условия приведены в п. 1 ст. 219 НК РФ). Если помощь оказывалась гражданам, право на вычет не возникает;

- нельзя заявить вычет и в том случае, если помощь оказывалась неденежными средствами 9 . Правда, есть примеры, когда суды не согласились с такой трактовкой 10 . В указанных случаях существует риск возникновения спора с налоговым органом;

- вычет не может превышать 25% дохода, полученного физлицом за год.

Кроме того, не использованный в налоговом периоде остаток вычета на следующие налоговые периоды не переносится.

Законом субъекта Федерации может быть увеличен предельный размер вычета (но не более 30% суммы дохода физлица) и установлены категории государственных, муниципальных учреждений, осуществляющих деятельность в области культуры, и некоммерческих организаций (фондов), пожертвования которым могут быть приняты к вычету в увеличенном предельном размере.

Подводя итог, хотелось бы выразить надежду, что в сложившихся тяжелых для экономики условиях одной из мер поддержки окажутся действия властей, которые путем снижения налогового бремени поддержат тех, кто в весьма сложных условиях проявил гражданскую ответственность, оказывая столь необходимую сейчас помощь.

Кроме того, на встрече с волонтерами, состоявшейся 30 апреля, Президент РФ Владимир Путин заявил о необходимости поддержки благотворительных организаций.

1 Письмо Минфина от 1 сентября 2009 г. № 03-03-06/4/72.

2 Письмо Минфина от 26 октября 2011 г. № 03-07-07/66, письма УФНС России по г. Москве от 2 декабря 2009 г. № 16-15/126825, от 5 марта 2009 г. № 16-15/019593.1, от 2 августа 2005 г. № 19-11/55153.

3 Постановления ФАС Московского округа от 26 января 2009 г. № КА-А40/13294-08 по делу № А40-3912/08-129-16, от 9 января 2008 г. № КА-А40/13490-07-2 по делу № А40-74705/06-126-466, ФАС Северо-Западного округа от 17 ноября 2005 г. по делу № А56-11300/2005.

4 См., например, Постановление ФАС Восточно-Сибирского округа от 18 августа 2005 г. № А58-5044/04-Ф02-3966/05-С1.

5 Постановления ФАС Поволжского округа от 10 ноября 2005 г. по делу № А55-2057/2005-29, ФАС Северо-Кавказского округа от 21 августа 2013 г. по делу № А32-26727/2012.

6 Постановление ФАС Московского округа от 11 октября 2011 г. по делу № А40-138316/10-90-799.

7 См. также письма Минфина России от 16 апреля 2010 г. № 03-03-06/4/42, от 4 апреля 2007 г. № 03-03-06/4/40.

8 Пункт 2 ст. 346.16 НК РФ. См. также Постановление ФАС Уральского округа от 26 июня 2012 г. № Ф09-4813/12 по делу № А50-19121/2011, Письмо Минфина России от 15 апреля 2005 г. № 03-04-14/06.

9 Письмо Минфина России от 2 марта 2010 г. № 03-04-05/8-78.

10 Постановления ФАС Уральского округа от 8 декабря 2008 г. № Ф09-9086/08-С2 по делу № А50-6933/08, Поволжского округа от 28 июня 2006 г. по делу № А12-29703/05-С51.