Новое в учетной политике на 2022 год

Ряд стандартов бухучета станут обязательными для применения со следующего года. Это значит, что организациям при утверждении учетной политики нужно будет учитывать эти новшества. Какие именно изменения в учетной политике на 2022 год следует сделать, узнаем дальше из статьи.

Что и как придется менять в учетной политике 2022?

Изменения учетной политики на 2022 год среди прочего требуются только в том случае, если поменялись требования федеральных и отраслевых стандартов, законодательства по части бухучета. Тогда в зависимости от ситуации политику придется частично обновлять либо целиком, либо полностью переделывать.

Если обязательный с 2022 г. способ формирования учета ранее применялся, закреплен в политике, то дополнять, изменять ничего не потребуется. Достаточно дополнить его ссылкой на соответствующее новое ФСБУ. В остальных случаях при пересмотре учетной политики, внесении в нее изменений, дополнений нужно руководствоваться следующим:

- В политику нужно внести новые правила, новый способ учета, который ранее не применялся, следуя требованиям нового ФСБУ, т. е. когда он не предполагает иного.

- Нормы нового ФСБУ могут иметь альтернативные варианты. Следует выбрать из этих альтернатив подходящую и дать на нее ссылку.

- Нередко ФСБУ предусматривает право для организаций на самостоятельное принятие решений. Например, по выбору способа учета. Следовательно, тогда нужно сделать подходящий для себя выбор и закрепить его в политике.

Внимание! После того как все новое в учетной политике на 2022 отображено, требуется издать соответствующий приказ. Например, об изменении либо утверждении учетной политики. Причем сделать это важно до 30.12.2021.

Основные изменения со следующего года

МСФО в России применяют только некоторые организации. Их перечень обозначен ст. 2 ФЗ РФ № 208 от 27.07.2010 (акт. ред. от 07.04.2020). Среди них, к примеру, есть кредитные, страховые, клиринговые организации и др. Остальные компании РФ применяют национальные стандарты, заключающие нормы:

- ФЗ РФ № 402 от 06.12.2011 с изм. от 01.01.2020;

- новых ФСБУ;

- Положения по бухучету. (утв. приказом Минфина РФ № 34н от 29.07.1998 (послед. ред. от 11.04.2018).

Как принято, разработка новых ФСБУ учитывает положения МСФО. Их использование позволяет организациям РФ формировать отчетность согласно регламенту, подведенному к требованиям МСФО. Преследуя эту цель, Минфин каждый год вводит около трех новых ФСБУ, которые становятся обязательными для всех компаний России. С 2021 года действуют ФСБУ №№:

- 25/2018 (аренда).

- 5/2019 (запасы).

- 6/2020 (основные средства – ОС).

- 26/2020 (капвложения).

- 27/2021 (документация, документооборот).

Внимание! Из перечисленных выше стандартов обязательным для применения в 2021 году стал только ФСБУ № 5/2019 «Запасы», заменивший ПБУ 5/01. Остальные ФСБУ применяется организациями с 2021 года по желанию.

Те, кто не стал их применять досрочно и добровольно в 2021 году, должны будут начать их применение со следующего нового года.

Итак, в центре внимания учетной политики 2022 изменения, обусловленные требованиями нескольких ФСБУ, – 6/2020 «Бухучет основных средств», 26/2020 «Бухучет капвложений», 25/2018 «Бухучет аренды», а также 27/2021 «Документы и документооборот». Меняется учет документации и документооборота, ОС, аренды, капитальных вложений. Обязательным аудитом бухгалтерской отчетности будут заниматься исключительно аудиторские компании с соответствующей правоспособностью. Обязанные лица смогут сдавать отчетность по бухгалтерии на портале ФНС РФ, как это предусмотрено законом № 352-ФЗ «О внесении…» от 02.07.2021.

Справочно об обязательных ФСБУ 2022: на что обратить внимание

ФСБУ 27/2021 «Документы и документооборот» оговаривает требования к регистрам бухучета, а также к первичной учетной документации, в частности порядок:

- составления;

- подписания;

- внесения правок;

- хранения, доступа;

- и составления электронных документов.

Документацию следует вести на русском, указывая суммы в рублях. Перевод с иностранного, который тоже допускается, должен быть построчным. Регистры должны отвечать требованиям бухучета (полнота, систематичность, хронология, проч.). Требуется приобщать к учетной политике график документооборота.

Данное ФСБУ не предназначено для бюджетников. ИП, лица, занимающиеся частной практикой, вправе не вести бухучет. Финансовые структуры применять будут лишь некоторые его положения, причем тогда, когда инструкции Центробанка содержат иные нормы, нежели установленные ФСБУ 27/2021.

ФСБУ 25/2018 «Бухучет аренды» оговаривает требования к учету аренды с лизингом. Обе стороны получают возможность ведения учета двумя способами. Арендаторы учитывают оплату аренды по МСФО либо причисляя их к затратам равномерно (касается годовой аренды со стоимостью до 300 тыс. руб.). Арендодатель учитывает:

- Переданное имущество при операционной аренде обычным порядком, признавая доходы равномерно. Новый стандарт не требует от него ничего нового ни по отчетности, ни по бухучету.

- При финансовой аренде на момент передачи (принятия) имущества появляются вложения в аренду = чистой стоимости. В отчетности факт передачи отображается в ретроспективе.

Данные новшества первичны, ранее ничего подобного этим ПБУ и, соответственно, изменениям учетной политики не было.

ФСБУ 6/2020 и ФСБУ 26/2020 оговаривают требования для учета капвложений и ОС. Они заменят действовавшие до них ПБУ 6/01. Формируя учетную политику, нужно будет выбрать и указать способ перехода на обязательные ФСБУ: ретроспективный (пересчет предшествующих сведений с учетом этих стандартов) либо перспективный (внесение изменений по сведениям именно на 01.01.2022).

Новый порядок ОС (ФСБУ 6/2020) предусматривает расчет амортизации одним из трех методов:

- линейным;

- пропорционально произведенной продукции;

- посредством понижаемого остатка.

Переоценивать ОС можно будет посредством двух способов. Первый: путем пересчитывания начальной цены, накопившейся амортизации. Второй: через снижение начальной цены на накопившуюся амортизацию, а затем — пересчитывание до оптимального значения цены.

Дорогое техобслуживание будут признавать отдельным объектом. Компании смогут автономно определять цену для целей признания объекта в качестве ОС либо первый месяц, с которого будут начислять амортизацию.

Что касается капвложений (ФСБУ 26/2020), то при их учете все компании (кроме тех, которые на УСН) должны будут выполнять следующую норму. К фактическим расходам причислять оценочное обязательство (с неопределенным сроком либо величиной) по последующему демонтажу и возрождению окружающей среды. Учет дисконтирования может иметь место, когда отображают капвложения при платежах с отсрочками, превышающими год.

Скачать бланк заявления ИП на ЕНВД, образец, пример заполнения

Постановка на учет и снятии с учета в качестве плательщиков ЕНВД, Форма заявления ЕНВД-1, ЕНВД-2, ЕНВД-3, ЕНВД-4

Зарегистрирован в Минюсте России 19 февраля 2013 г. № 27198 приказ ФНС России от 11.12.12 № ММВ-7-6/941@ (далее — приказ № ММВ-7-6/941@). Данным документом утверждены новые формы и форматы представления заявлений о постановке на учет и снятии с учета в налоговых органах плательщиков ЕНВД, а также порядок заполнения этих форм. В письме от 25.12.12 № ПА-4-6/22023@ налоговики рекомендуют использовать эти формы уже сейчас, не дожидаясь регистрации приказа № ММВ-7-6/941@.

С 1 января 2013 года организации и индивидуальные предприниматели смогут переходить на уплату ЕНВД добровольно. Так гласит пункт 1 статьи 346.28 Налогового кодекса в редакции Федерального закона от 25.06.12 № 94-ФЗ.

В связи с этим понадобилась некоторая доработка существующих форм и форматов заявлений. Минюст зарегистрировал приказ № ММВ-7-6/941@ 19 февраля 2013 г. N 27198. Поэтому в налоговом ведомстве сочли возможным разрешить использование новых форм уже сейчас.

Ознакомиться с приказом № ММВ-7-6/941@ по этой ссылке .

Если утрачено право заниматься ЕНВД — всё подайте заявление в налоговую о снятии с учета

Юридическое лицо ведет розничную торговлю в магазине с общей площадью торгового зала 120 квадратных метров и применяет систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

В середине квартала площадь торгового зала станет больше 150 квадратных метров. В этом случае компания обязана подавать заявление о снятии с учета в качестве плательщика ЕНВД в налоговый орган по месту учета организации в течение пяти дней с момента прекращения «вмененной» деятельности. Причем в расчет нужно брать рабочие, а не календарные дни (пункт 6 статья 6.1 НК РФ).

Таким образом, в течение пяти дней со дня, когда налогоплательщику стало известно об увеличении его торговой площади, ему следует представить заявление о снятии с учета в качестве плательщика ЕНВД.

Поскольку в данном случае заявление о снятии с учета будет подано в середине месяца, то налоговую базу за этот месяц нужно будет рассчитывать за фактическое количество дней ведения «вмененной» деятельности.

Скачать бланк заявления на ЕНВД для организации и ИП

Заявления представлены в машиночитаемой форме в формате PDF, размером 290Кб, подготовленную на основании TIF-шаблона АО «ГНИВЦ» и доступную для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com

- — заявление о постановке на учет организации — заявление о постановке на учет ИП-предпринимателя

СРОКИ подачи заявления постановки на учет по ЕНВД

- Заявление о постановке на учет в качестве плательщика ЕНВД в течение пяти рабочих дней со дня начала осуществления деятельности, облагаемой данным налогом.

- Заявление о снятии с учета должно быть представлено в течение пяти рабочих дней со дня прекращения такой деятельности.

Данные заявления подаются в инспекцию по месту ведения деятельности или по месту нахождения налогоплательщика — в зависимости от того, какой вид деятельности он осуществляет (п. 2 ст. 346.28 НК РФ).

Как подать заявление о регистрации в качестве плательщика ЕНВД

Чтобы зарегистрироваться в качестве плательщика ЕНВД, организации нужно подать в налоговую инспекцию заявление по форме ЕНВД-1, утвержденной приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941. Предприниматели подают заявление по форме ЕНВД-2, утвержденной приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941.

Подать заявление можно:

- лично (предприниматели) или через представителя (организации и предприниматели);

- по почте заказным письмом.

2. В электронном виде:

- по ТКС через спецоператора;

- через сервис «Личный кабинет налогоплательщика – юридического лица» (организации). Само заявление можно сформировать в программе «Налогоплательщик ЮЛ».

Заявление на ЕНВД подано с опозданием – готовьтесь к штрафу

Организации и ИП, перешедшие на ЕНВД, должны подать в ИФНС заявление о постановке на учет в качестве «вмененщика» в течение пяти рабочих дней со дня начала применения спецрежима. За нарушение этого срока предусмотрено денежное наказание. Письмо ФНС от 29.03.2016 № СА-4-7/5366

Переход на вмененку дело добровольное. А вот поставить налоговиков в известность о своем решение нужно в обязательном порядке.

Встать на учет новоиспеченные «вмененщики» должны в налоговой инспекции либо по месту ведения бизнеса, переведенного на ЕНВД, либо по месту нахождения организации (месту жительства ИП), в зависимости от вида деятельности.

Если затянуть с подачей соответствующего заявления, это может обернуться для нерасторопной фирмы или предпринимателя штрафом в размере 10 тысяч рублей.

Автор: Александр Трудоношин, налоговый консультант, специалист по информационным технологиям, директор ООО «ЦЭАиЭ». Команда портала

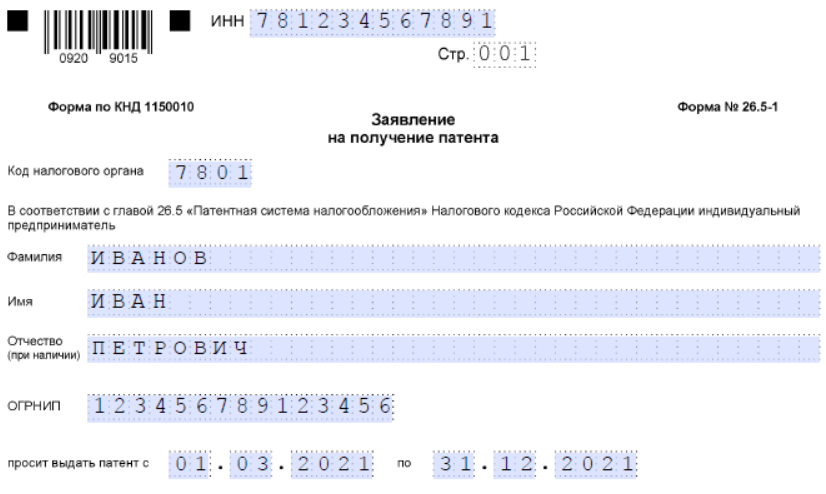

Новая форма заявления на получение патента: образец 2021

С 11 января 2021 года действует новая форма заявления на получение патента. Ее утвердили из-за расширения списка видов деятельности, в отношении которых может применяться ПСН. Мы разобрали, кто может работать на патенте в 2021 году, как заполнить заявление и куда его подавать.

Кто может выбрать ПСН

На патенте могут работать только ИП, компаниям применять этот режим запрещено. Список видов деятельности, на которых можно применять ПСН, перечислен в статье 346.43 Налогового кодекса. В 2021 году он из обязательного стал рекомендованным. Это значит, что каждый регион может сам решать, на каком виде деятельности можно работать на патенте.

ИП, чтобы работать на патенте, должны соблюдать условия:

- Работников у предпринимателя не должно быть больше 15. Здесь учитывается численность сотрудников только по видам деятельности на ПСН, а не суммарно на всех налоговых режимах, если предприниматель их совмещает.

- Годовой доход ИП не должен превышать 60 миллионов рублей. При совмещении с другими налоговыми режимами доходы учитывают в сумме.

Сколько стоит перейти на ПСН

На ПСН налог рассчитывается исходя из потенциально возможного дохода. То есть считается, сколько предприниматель может получить, занимаясь тем или иным видом деятельности. Размер потенциального дохода определяет каждый регион, поэтому он может сильно различаться даже в соседних субъектах.

Стоимость патента на год: потенциальный возможный доход (ПД) × 6%.

При расчете стоимости патента в некоторых случаях учитывают и такие показатели, как численность работников, площадь торгового зала или зала обслуживания, количество транспортных средств, арендная площадь.

Для парикмахерских потенциально возможный доход в год на ПСН в Москве составляет 990 тысяч рублей в 2021 году, а в Ярославле — 143 тысячи. Соответственно, в столице патент будет в разы дороже. В Москве стоимость патента на год составит 54 355 рублей, в Ярославле — 5 496 рублей.

С 2021 года страховые взносы, которые ИП платят за себя и работников, можно учитывать при расчете стоимости патента. Принцип уменьшения налога такой же, как на УСН Доходы:

- если ИП работает сам, он вправе учесть всю сумму перечисленных для себя взносов,

- если у ИП есть работники, уменьшить стоимость патента можно не более чем на 50%.

Как перейти на патентную систему налогообложения

Перейти на ПСН можно не только с начала года, но и в середине. Предприниматели, которые только собираются зарегистрировать ИП, могут подать заявление на патент вместе с документами на регистрацию. Подать заявление в налоговую надо за 10 рабочих дней до начала применения ПСН. Сделать это можно лично в ИФНС, по почте, ТКС или через личный кабинет ИП на сайте ФНС.

В 2021 году действует только один бланк заявления на патент по форме 26.5-1.

ИП может работать по всей стране, но на учет он должен встать в ИФНС по месту прописки. Например, предприниматель встал на учет в Туле, а работать будет в Подмосковье. В этом случае подать заявление о переходе на патент нужно в любую налоговую по месту ведения бизнеса. Сделать это можно будет только после того, как будет выдано свидетельство о регистрации ИП.

Как заполнять заявление на получение патента — смотрите в нашем образце.

Новая форма заявления на получение патента состоит из пяти страниц, на которых указываются:

- Сведения о физлице и сроке действия.

- Название вида деятельности.

- Данные о месте ведения бизнеса.

- Информация о транспортных средствах, если предприниматель выбирает перевозку грузов или пассажиров.

- Данные об объектах, которые используют в бизнесе, если ИП сдает помещения в аренду, занимается розничной торговлей или оказывает услуги общепита.

Первые две страницы заполняют все, а страницы, содержащие информацию о транспорте или об объектах торговли и общепита, только при выборе соответствующего вида деятельности.

Обычно патент выдают в течение пяти рабочих дней с даты подачи заявления. Если вы подавали документы ПСН одновременно с документами для регистрации ИП, патент выдадут в день госрегистрации.

Когда в выдаче патента могут отказать

В некоторых случаях налоговики могут отказать в выдаче патента:

- В заявлении указан вид деятельности, на котором на патенте работать нельзя.

- Срок действия не соответствует требованиям НК. Например, указан период за пределами календарного года: с 1 марта 2021 года по 1 февраля 2022 года.

- У ИП есть недоимка по оплате других патентов.

- В форме 26.5-1 не заполнены обязательные поля.

Налоговый вычет за патент в 2021 году

С 2021 года предприниматели могут вернуть стоимость патента полностью или частично, если обратятся в ИФНС за налоговым вычетом. Сроки обращения в налоговую не установлены. Если патент уже был оплачен без учета вычета, образовавшуюся переплату вернут или зачтут в счет предстоящих платежей.

Чтобы получить вычет, надо подать в налоговую, в которой ИП состоит на учете как плательщик патента, уведомление по специальной форме.

Предприниматель вправе заявить к вычету на патенте взносы на обязательное пенсионное, социальное и медицинское страхование, уплаченные за ИП и его работников, больничные за счет ИП, а также платежи по добровольному личному страхованию сотрудников.

Скачайте бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

Форма ЕНВД-1 в 2020 году: бланк и правила заполнения

Организации, которые хотят работать, уплачивая единый налог на вмененный доход, и соответствуют предусмотренным НК РФ требованиям, должны стать на учет в налоговые органы. Для этого налогоплательщик подает заявление по форме ЕНВД-1. Как выглядит этот документ и как его правильно заполнять, читайте в статье. А в конце можно скачать бесплатно заявление ЕНВД-1 (бланк 2020 года).

Общие нормы

Заявление для постановки на учет организация может найти в Приказе ФНС от 11.12.2012 № ММВ-7-6/941@. Сразу напомним, что становиться на учет следует по месту оказания услуг. Только если компания будет размещать рекламу в транспорте, осуществлять перевозки, заниматься развозной или разносной торговлей, ей следует обращаться к налоговикам по месту нахождения.

Согласно нормам ст. 346.28 НК РФ, при переходе на новый режим налогоплательщик должен подать заявление в течение 5 рабочих дней с начала работы на нем. Вместе с тем датой постановки на учет будет то число месяца, которое заявитель укажет в форме ЕНВД-1.

Например, в регионе приняты соответствующие документы, позволяющие пользоваться «вмененкой» по тому виду услуг, который осуществляет ООО «Пример». Организация начала применять льготный режим с 01.11.2017. Срок в 5 рабочих дней начинается со 2 ноября, а последний день выпадает на 8 ноября. То есть подать заявление налогоплательщик должен не позднее 8 ноября. Если он укажет, что начал работать по льготной системе налогообложения с 1 ноября, то налоговики «запомнят» эту дату для дальнейшего расчета суммы налога к уплате.

Материал по теме 30 фактов о ЕНВД

Как заполнить форму: алгоритм и образец

Документ состоит из двух страниц. На первой надо уточнить:

- КПП и ИНН;

- код налогового органа, в котором будут производить постановку на учет;

- наименование организации и данные заявителя;

- сведения о представителе (при необходимости).

На второй странице заявитель указывает, в отношении какого вида деятельности намерен применять «вмененку». В форме необходимо указать только его код. При этом сами коды содержатся в Приложении 5 к «Порядку заполнения налоговой декларации по налогу», утв. Приказом ФНС России от 04.07.2014 № ММВ-7-3/353@. Для удобства предлагаем скачать таблицу таких кодов в конце статьи.

Помимо указания вида деятельности, надо уточнить адрес места ее осуществления, включая почтовый индекс. Если несколько видов деятельности переводится на ЕНВД, заполнять надо относительно каждого из них.

Как и на первом листе, на втором заявитель должен расписаться в качестве подтверждения указанных сведений.

Важные нюансы

Налоговые органы не имеют права требовать какие-то дополнительные документы, помимо заявления ЕНВД-1. Единственное исключение, если обращается не сам налогоплательщик, а его представитель. В этом случае нужен документ, подтверждающий полномочия.

Еще один момент, о котором надо помнить. Если заявление подано с нарушением установленного срока, налоговики смогут в дальнейшем не принять декларацию по налогу, а считать, что компания все это время пользовалась общим режимом налогообложения и должна платить налоги по правилам для ОСНО.