1С:Садовод: как вести учет в садоводческих товариществах

Федеральный закон от 29.07.2017 № 217 «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации», действующий с 01.01.2019, называют «дачной конституцией».

Закон № 217-ФЗ отменил многообразие дачных объединений, закрепив только две организационно-правовые формы:

- садовые некоммерческие товарищества (СНТ);

- огородные некоммерческие товарищества (ОНТ).

Регламентирован порядок уплаты взносов участниками товариществ. Все взносы члены товариществ должны уплачивать в безналичной форме путем перечисления на расчетный счет СНТ (ОНТ) в порядке, установленном уставом товарищества.

В соответствии с требованиями законодательства и с учетом пожеланий председателей и бухгалтеров товариществ фирма «1С» разработала новое решение — программу «1С:Садовод». Освоить ее смогут даже те, кто никогда не вел учет в 1С.

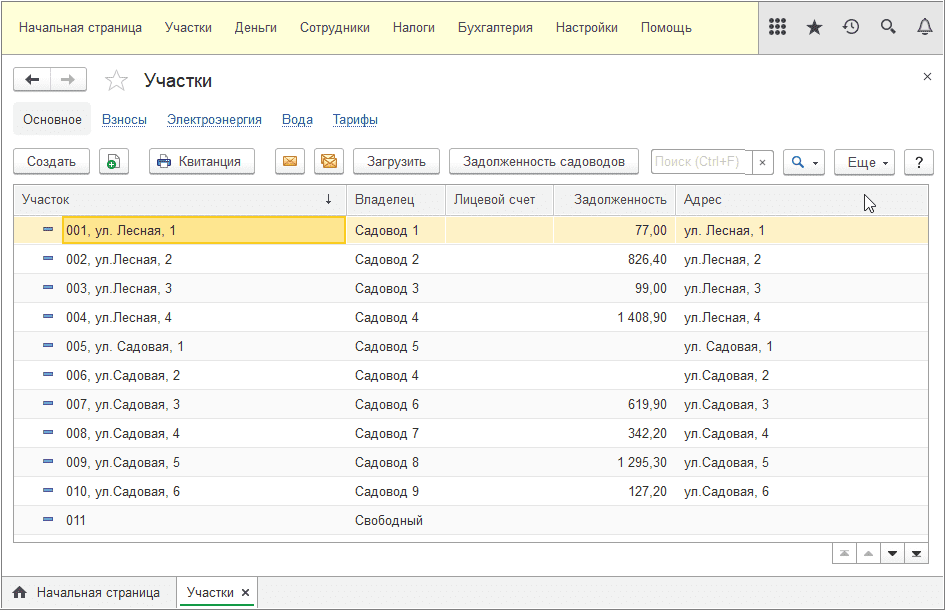

Возможности программы «1С:Садовод»

В программе «1С:Садовод» есть все необходимое для учета в СНТ и ОНТ.

Во-первых, можно вести учет по участкам, указав информацию о владельце и его контактную информацию. Прямо из карточки участка можно отправить владельцу участка электронное письмо. Если ранее учет велся в таблицах (например, в Excel), то данные из таблиц можно загрузить в «1С:Садовод». Для этого следует выбрать файл, подсказать программе названия полей (колонок), а дальше вся информация будет загружена автоматически.

Во-вторых, в «1С:Садоводе» поддерживается учет взносов: в программе фиксируются и учитываются членские и целевые взносы, утвержденные на общем собрании товарищества.

Если указать вид и размер взносов, то задолженность членов СНТ (ОНТ) будет рассчитана автоматически. Также можно учитывать ситуации, когда взносы собираются не со всех, а только с некоторых участков.

В-третьих, в программе поддерживается возможность печати и рассылки квитанций на оплату. В связи с вступлением в силу Закона № 217-ФЗ все расчеты в садоводческих товариществах нужно вести через расчетные счета. Для безналичной оплаты взносов членами товариществ удобно использовать квитанции, которые автоматически формируются в программе. Сформированные квитанции прямо из программы можно отправить членам СНТ (ОНТ) по электронной почте, а при необходимости — организовать массовую рассылку квитанций.

В «1С:Садоводе» реализован прямой обмен с банками и распознавание оплаты от членов СНТ (ОНТ) в банковских выписках. При загрузке выписки банка программа автоматически определяет, по какому участку получена оплата.

В-четвертых, бухгалтер или председатель СНТ (ОНТ) могут вести учет сотрудников товарищества, начислять и выплачивать им зарплату. В программе формируются все необходимые документы для выплаты заработной платы, НДФЛ и взносов.

В-пятых, «1С:Садовод» поможет автоматически сформировать всю необходимую регламентированную отчетность: бухгалтерскую, статистическую и налоговую (в зависимости от применяемого товариществом режима налогообложения — ОСНО или УСН), а также отправить ее в контролирующие органы напрямую из программы через сервис 1С-Отчетность. При этом программа заранее предупредит и о сроках сдачи отчетов, и о сроках уплаты налогов и взносов. Ознакомиться подробнее с программой «1С:Садовод» и получить доступ к ней можно на странице программного продукта .

Первые 30 дней после регистрации новые пользователи могут работать бесплатно.

Бухгалтерский учет в СНТ

Правильное ведение бухгалтерии – больная тема для большинства садоводческих некоммерческих товариществ (СНТ).

В соответствии с федеральным законом от 29.07.2017 № 217-ФЗ «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации» товарищество обязано открыть расчетный счет, создать свой устав и найти квалифицированного бухгалтера.

Целевое финансирование в СНТ

Бюджет СНТ состоит из взносов участников. Взносы делятся на:

Членские взносы – средства, из которых формируется зарплатный фонд СНТ и сумма на текущие расходы.

Целевые взносы – средства, выделяемые на покупку или строительство объектов общего пользования.

Уплата взносов производится в соответствии с уставом СНТ. Плательщик должен быть членом СНТ, в противном случае полученные платежи подлежат налогообложению.

Целевые средства расходуются в соответствии со сметой. После завершения работ бухгалтерия отчитывается о выполнении сметы.

Член СНТ может добровольно покинуть товарищество. В этом случае он имеет право на выплату стоимости своей доли. Оплата производится в соответствии с уставом или отдельными нормативными актами. Бухгалтерия не возвращает членский взнос при выходе из СНТ.

Имущество СНТ

Имущество СНТ принимается к бухгалтерскому учету как основное средство, если:

предполагается использование объекта для нужд СНТ, а не перепродажи;

срок возможной эксплуатации объекта больше одного года.

СНТ не имеет права на переоценку основных средств. Учет основных средств оформляется бухгалтерией с первичными документами. Целевое финансирование не может быть использовано для ремонта основных средств, приобретенных для бизнеса.

Если объект был приобретен за счет целевого финансирования для некоммерческих целей, то амортизация по нему не начисляется. Подробнее о расчете налогов в СНТ вы можете узнать из нашей статьи.

Учет доходов и расходов

СНТ могут заниматься предпринимательством, если это приводит к достижению целей организации. Коммерческой деятельностью считается:

создание услуг и товаров,

операции с ценными бумагами,

членство в хозяйственных товариществах и обществах,

реализация и приобретение имущественных и неимущественных прав,

участие в товариществах на вере (подробнее о таких товариществах в статье 82 Гражданского Кодекса) в качестве вкладчика.

Бухгалтерия распределяет бюджет на основании приходно-расходной сметы, одобренной общим собранием членов товарищества. Единого образца сметы не существует, и администрация СНТ самостоятельно создает ее.

Бухучет доходов СНТ ведется в соответствии со специально разработанной учетной политикой. Учетная политика разрабатывается СНТ по правилам, закрепленным в положении по бухгалтерскому учету 1/2008 «Учетная политика организаций», утвержденном приказом Минфина от 06.10.2008 № 106н.

Товарищества должны разделять бухгалтерский учет расходов по коммерческой и уставной деятельности (т.е. действий, направленных на достижения целей СНТ).

Все расходы необходимо разделить на прямые и косвенные.

Прямые расходы — расходы, которые непосредственно связаны с реализацией основной деятельности СНТ. Их разделяют на расходы

по основной деятельности;

по исполнению целевых программ;

по исполнению коммерческой деятельности;

Косвенные расходы — затраты, которые не связаны с выполнением уставной деятельности, однако без них невозможно полноценное функционирование СНТ и достижение его целей.

Для облегчения ведения бухучета косвенные доходы можно распределить следующим образом:

По сумме выручки. В таком случае процент расходов, касающихся коммерческой деятельности, рассчитывается следующим образом:

Вп / (Вп + Цд) × 100,

Вп – выручка от предпринимательской деятельности;

Цд – целевые доходы.

По затратам на зарплату сотрудников. Формула расчета расходов выглядит так:

ФОТк / (ФОТк + ФОТо) × 100,

ФОТк – коммерческий зарплатный фонд

ФОТо – зарплатный фонд основного персонала.

Бухгалтерия может списать косвенные расходы, потраченные на уставную деятельность, за счет целевых взносов. Налоговый учет разрешает распределить затраты пропорционально выручке.

В конце месяца бухгалтерия закрывает счет прибыли/убытки. При этом сальдо считается в качестве нераспределенной прибыли. Полученная прибыль переносится на счет целевого финансирования СНТ. Бухгалтерская отчетность включает в себя бухгалтерский баланс и отчет о прибыли и убытках.

СНТ предоставляет бухгалтерский отчет раз в году в налоговые органы в соответствии с федеральным законом от 28.11.2018 №444-ФЗ «О внесении изменений в федеральный закон «О бухгалтерском учете»» в установленной форме.

Для ведения бухучета в СНТ отлично подходит программа 1С: Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК, которая:

соответствует федеральному закону № 217-ФЗ;

ведет учет данных по участкам;

начисляет взносы и коммунальные услуги;

осуществляет бухгалтерский и налоговый учет СНТ.

Подробнее о работе с ней вы можете узнать из нашей инструкции.

Кассовые операции в СНТ

Порядок ведения кассовых операций определяется Центробанком РФ. К основным требованиям ведения кассы относятся:

Наличие специального помещения и кассовой книги.

Сумма наличных в кассах СНТ должна оставаться в пределах установленного банком, осуществляющим расчетно-кассовое обслуживание. Лимит устанавливается на один календарный год с возможностью пересмотра при необходимости. Все суммы, превышающие лимит, передаются в банк в установленные сроки.

Деньги, полученные для оплаты труда или выплаты пособий, хранятся в кассе не больше трех дней.

Прием наличных денежных средств осуществляется по кассовым ордерам, подписанным бухгалтером и кассиром. Расходные ордера вносятся бухгалтерией в реестр кассовых документов.

При продаже товаров или исполнении платных услуг бухгалтерия обязана использовать кассовый аппарат.

При работе с кассовым аппаратом вы можете воспользоваться программой 1C: Учет в управляющих компаниях ЖКХ, ТСЖ И ЖСК. О том, как это сделать, читайте в нашей инструкции.

Теперь вы знаете основные правила ведения бухгалтерии в садовом некоммерческом товариществе. Для быстрого и комплексного учета в СНТ вы можете воспользоваться нашими продуктами.

Бухгалтерский учет в СНТ — Жильё де-юре

Наша организация оказывает бухгалтерские услуги для СНТ, ТСН, ТСЖ, ДНТ, ДНП. Опытная команда профессионалов готова посодействовать в подготовке отчетности, гарантирует правильное оформление всей документации.

Бухгалтерское обслуживание СНТ и ТСЖ – наша основная специализация.

Бухгалтерские услуги СНТ

Аббревиатура СНТ означает садовое некоммерческое товарищество. СНТ, наряду с ТСЖ, могут вести коммерческую деятельность и сдавать, например, помещения в аренду компаниям.

Нами выполняется бухгалтерское обслуживание СНТ на аутсорсинге. Мы ведем бухгалтерию, сдачу всех отчетов, осуществляем подготовку и рассылку квитанций на внесение взносов, делаем отчетность по должникам.

Бухгалтерские услуги СНТ оказываются на протяжении многих лет компаниям в Москве и Московской области. Для вас в точение первых трех месяцев будет льготная цена на обслуживание – 8000 руб.

В среднем обслуживание такого вида товариществ обойдется от 10 000 до 15000 руб в зависимости от количества сотрудников.

Бухгалтерский учет СНТ может подразумевать как разовое, так и ежемесячное обслуживание. Наша компания поможет подготовить декларацию по УСН как разово , так и работать с вами на постоянной основе.

Помощью бухгалтера СНТ можно воспользоваться для подготовки отчетности в ПФР, ФСС.

- Кадровый учёт СНТ

- Начисление и выплата заработной платы

- Учёт расчетов по договорам ГПХ

- Отчетность в ПФР, ФСС, ФНС, Росстат

- Учет расчетов с поставщиками

- Осуществление платежей

- Кадровый учет СНТ

- Начисление и выплата заработной платы

- Учет расходов по договорам ГПХ

- Отчетность в ПФР, ФСС, ФНС, Росстат (только зарплатные расчеты)

- Ежемесячная отчетность СНТ

- Квартальная отчетность СНТ

- Ежегодная отчетность СНТ

- Нулевая отчетность СНТ

Бухгалтерские услуги ТСЖ

Бухгалтерские услуги ТСЖ включают:

1. Учет финансов, поступающих из многочисленных источников;

2. Ежеквартальное составление отчетности перед собственниками квартир;

3. Учет субсидий.

Бухгалтер ТСЖ помогает с ведением предпринимательской деятельности. Данной организации не запрещается сдавать арендаторам помещения, не относящиеся к нежилому фонду, предоставлять владельцам квартир разные виды услуг, к примеру, ремонтировать апартаменты.

ТСЖ вправе предоставлять места в многоквартирном здании под размещение рекламы.

На банковских счетах организации находятся взносы за капремонт, членские и вступительные, пени за несвоевременную оплату коммунальных услуг, иные денежные поступления.

Все эти средства должны учитываться в финансовой отчетности. Бухгалтер поможет определить налогооблагаемую базу. Выполняет учет расходов из целевых поступлений. Бухгалтерский учет ТСЖ имеет немало нюансов, о которых прекрасно известно специалистам, работающим на аутсорсинге.

При определении бухгалтерской базы, бухгалтер четко понимает, какие из поступающих финансов облагаются налогом, а какие нет. В список, оказываемых им услуг входит составление сметной документации, подготовка протоколов, информирование председателя о поправках в законе, контроль исполнения сметы, анализ целевого использования средств.

Воспользуйтесь помощью квалифицированного бухгалтера. Обслуживание на аутсорсинге по-настоящему выгодно – это избавит вас от необходимости содержать штатного специалиста и каждый месяц платить ему зарплату. Не забывайте и про страховые взносы – 30 % и НДФЛ – 13% — значительная налоговая нагрузка.

Бухгалтерский учет в СНТ — Жильё де-юре

Вопросы, связанные с недвижимостью, требуют серьезного подхода и определенных знаний. Есть некоторые проблемы, касающиеся оформления прав на имущество общего пользования в садоводческих товариществах, на которые необходимо обратить внимание.

Статья 1 Федерального закона от 15.04.1998 № 66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан» раскрывает понятие имущества общего пользования садоводческого, огороднического или дачного объединения граждан – это имущество (в том числе земельные участки), предназначенное для обеспечения в пределах территории садоводческого, огороднического или дачного некоммерческого объединения потребностей членов такого объединения в проходе, проезде, водоснабжении и водоотведении, электроснабжении, газоснабжении, теплоснабжении, охране, организации отдыха и иных потребностей (дороги, водонапорные башни, общие ворота и заборы, котельные, детские и спортивные площадки, площадки для сбора мусора, противопожарные сооружения и тому подобное), то есть все, что находится на территории садоводческого некоммерческого товарищества, за исключением земельных участков, непосредственно принадлежащих гражданам.

У любого садоводческого товарищества в составе документов должен находиться правоустанавливающий документ на земельный участок общего пользования. Таким документом может быть акт местных властей о передаче земель в собственность или акт, закрепляющий право постоянного (бессрочного) пользования землей. Если в нем содержится фраза о передаче земель на праве собственности, то переоформление документов на земельный участок общего пользования не требуется. Если же в документе содержится любая другая фраза – садоводческому товариществу необходимо переоформить и зарегистрировать право на земельные участки общего пользования.

Допустим, вы знакомы с генпланом вашего города или правилами землепользования и застройки. Пока эти документы не во всех регионах еще приняты, но это вопрос времени. Тем не менее, в случае, если проектными решениями будет предусмотрено целевое использование земли вблизи вашего садоводческого некоммерческого товарищества, отличное от садово-огороднического хозяйства, или интерес к земле проявят крупные застройщики, то есть все шансы столкнуться с масштабным захватом земель садоводческого товарищества, их «приватизацией» и скупкой за «бесценок».

Кроме этого, практика земельных отношений показывает, что в значительной части садоводческих, огороднических и дачных некоммерческих товариществ границы земельных участков общего пользования не установлены, за счет этого отдельные активные собственники увеличивают свои стандартные 6 соток. Как правило, это приводит к уменьшению площади соседнего земельного участка, ширины проездов и дорог, разворотных площадок, мест сбора мусора и т.д. Данный вопрос можно законным образом решить путем постановки земель общего пользования на кадастровый учет с уточненными границами. Для этого необходимо провести геодезические работы и сформировать участок согласно генеральному плану или плану организации и застройки территории. Немаловажным пунктом является отсутствие споров по границам земельных участков общего пользования. Акт согласования границ подписывается всеми смежными землепользователями.

Как оформить документы?

Если земельный участок был предоставлен садоводческому, огородническому или дачному некоммерческому объединению граждан до 30 октября 2001 года для ведения садоводства, огородничества или дачного хозяйства, то образованный из него земельный участок, относящийся к имуществу общего пользования, предоставляется в собственность указанного объединения граждан бесплатно (п. 2.7, 2.9 ст. 3 Федерального закона от 25.10.2001 N 137-ФЗ «О введении в действие Земельного кодекса Российской Федерации»).

Общим собранием членов объединения решается вопрос о приобретении такого земельного участка в собственность этого объединения. Председатель некоммерческого объединения подает заявление в орган местного самоуправления. К указанному заявлению прилагаются следующие документы:

– схема расположения земельного участка на кадастровом плане территории. Представление данной схемы не требуется при наличии утвержденного проекта межевания территории, в границах которой расположен земельный участок, проекта организации и застройки территории этого объединения либо при наличии описания местоположения границ такого земельного участка в государственном кадастре недвижимости;

– выписка из решения общего собрания членов садоводческого, огороднического или дачного некоммерческого объединения граждан о приобретении земельного участка, относящегося к имуществу общего пользования, в собственность этого объединения;

– учредительные документы садоводческого, огороднического или дачного некоммерческого объединения граждан.

Орган местного самоуправления в течение четырнадцати дней с даты получения указанных документов обязан принять решение о предоставлении в собственность земельного участка либо об отказе в его предоставлении.

С вышеуказанным решением о предоставлении в собственность земельного участка председатель некоммерческого объединения (или уполномоченное лицо) обращается с заявлением о государственной регистрации права собственности на земельный участок общего пользования в орган, осуществляющий государственную регистрацию прав. Государственная пошлина для юридических лиц при этом составляет 22000 рублей.

Закон четко указывает на то, что переоформление садоводческими, огородническими и дачными некоммерческими объединениями граждан права постоянного (бессрочного) пользования земельными участками сроком не ограничивается.

Общее имущество членов садоводческого товарищества – еще один камень преткновения и тема для многочисленных исков в суды.

Примером взят очень интересный и показательный иск, когда садоводы наняли бригаду, заасфальтировали дорогу и попросили суд закрепить за каждым из них право долевой собственности на эту дорогу. А суд им отказал и объяснил, почему.

Для таких случаев Верховный Суд подчеркнул: речь в законе идет о том, что можно оформить право собственности на новую, только что созданную вещь. А дорога, которую захотели взять огородники, была дорогой и раньше, просто ее покрыли асфальтом. Суд процитировал документ самих же дачников – задание для строительной бригады на работу, в нем рабочим поручили сделать не дорогу, а именно заасфальтировать её.

Еще важный момент, связанный с общей собственностью садовых товариществ: право на получение доли в имуществе общего пользования предоставляется садоводу в строго ограниченных случаях. А именно только при реорганизации или ликвидации объединения (п. 1 ст. 19 и ст. 42 ФЗ от 15.04.1998 № 66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан»).

Примером для такого вывода послужил иск одной дачницы, которую исключили из товарищества, а она в отместку пошла в суд с просьбой закрепить за ней 1/242 долю в общем имуществе товарищества (скважина воды, линия электропередачи и другие общие объекты).

Еще один серьезный повод для судебных тяжб – спор об устранении препятствий в пользовании общими землями товарищества.

В качестве примера Верховный Суд привел судебное дело другой дачницы, которая сама расширила свой участок, прихватив соседние сотки. На них она успела возвести баньку и забор, перекрыв подъезд к дому соседа.

По поводу таких исков Верховный Суд подчеркнул: надо не только в заседании установить, что действиями гражданина был нарушен закон, но и обязательно доказать, что это нарушение привело к существенному нарушению прав соседей.

Таким образом, несмотря на то, что переоформление садоводческими объединениями граждан права постоянного (бессрочного) пользования земельными участками сроком не ограничивается, необходимость такого переоформления очевидна. Поэтому не стоит откладывать то, что так или иначе придется делать.

Бухгалтерские услуги для СНТ

В 2019 году вступил в силу Федеральный закон №217 от 29.07.2017, который кардинально меняет требования к движению денежных средств в садоводческом некоммерческом товариществе и составлению бухгалтерской и налоговой отчетности.

Его основные нововведения:

— запрет на оборот наличных средств. Все взносы отныне перечисляются членами СНТ и проживающими на территории товарищества иными гражданами только на расчетный счет СНТ, а не в руки председателю;

— сокращение количества видов взносов до двух – членских и целевых;

— распространение обязанности по сдаче взносов на исключительно всех владельцев участков, включая тех, которые в СНТ не состоят.

Стоимость услуг

Напомним, что председатель СНТ обязан в предусмотренные законодательством сроки (момент, о котором многие забывают) сдавать отчетность также в Фонд социального страхования, Пенсионный фонд, Росстат. Кроме того, он обязан предоставлять по сотрудникам аппарата СНТ статистическую и персонифицированную отчетность.

Отныне не получится, как в прежние времена:

— сдавать нулевую отчетность в налоговые органы;

— избегать уплаты налогов на имущество, землю, доходы физических лиц;

— платить по факту заработную плату председателю и аппарату, но вместо реальных цифр прописывать в отчетности нули;

— не оформлять должным образом документально отношения с подрядчиками по принципу «свои люди – сочтемся»;

— не вести кассовую книгу СНТ.

Сегодня на каждый финансовый «чих» СНТ обязательно должен быть квалифицированно оформленный документ. Отсутствие требуемого пакета документов поставит при налоговой проверке вопрос о финансовой ответственности, в том числе персональной, председателя СНТ. Если судить по практике такого рода проверок, ни рядовые налоговые инспекторы, ни вышестоящие над ними органы, ни надзорные ведомства не склонны входить в положение председателя СНТ и делать скидки на отсутствие у него опыта в бухгалтерском учете или нехватку подготовленных кадров, готовых работать за небольшую зарплату. Точно такую же позицию занимают и правоохранительные органы.

Кроме того, следует иметь в виду, что пробелы в документальном оформлении финансов СНТ не позволяют председателю обратиться в суд с требованием взыскать взносы с должников.

- Подготовку, оформление, обработку первичной документации, контроль за ее наличием и правильностью оформления;

- Составление бухгалтерской и налоговой отчетности;

- Помощь в ведении расчетного счета (составление платежных поручений, получение выписок по расчетному счету, учет доходов и расходов);

- Начисление заработной платы, формирование расчетов в фонды, расчет налогов, подготовка сведений 2НДФЛ, 6НДФЛ, 4-ФСС;

- Формирование кассовой книги;

- Кадровый учет;

- Делопроизводство;

- Подготовка формы Р14001;

- Подготовка формы Р13001;

- Анализ текущей финансовой ситуации СНТ;

- Расчет членских и целевых взносов;

- Прием оплаты и расчет задолженности;

- Формирование смет и контроль над их исполнением.

- мы не говорим, как надо сделать правильно, а делаем все сами;

- формируем набор и характер услуг конкретно под Ваше СНТ, а не предоставляем некий «стандартный пакет»;

- мы знаем все нюансы не из того, «как должно быть», а из реально складывающейся практики;

- мы отвечаем за результаты своей работы;

- у нас нет «оплаченного объема услуг», за пределами которого идут дополнительные консультации по завышенным ставкам;

- мы работаем в том числе со сложными случаями, перед которыми бессильны консультанты с отсутствием практики и опыта;

- мы готовы помочь в работе с должниками;

- мы разъясняем при необходимости важные и тонкие моменты, не тыкая в договор об оказании услуг, в котором «бесплатные консультации не предусмотрены»;

- как действующие председатели СНТ, мы в режиме реального времени отслеживаем все изменения законодательства и правоприменительной практики.

Почему с нами комфортно

Заказать услугу

После принятия и подписания ФЗ-217 и особенно после вступления его в силу на рынке активизировались компании, которые поставляют программное обеспечение для бухучета в СНТ. На первый взгляд, для председателей товариществ оно может показаться спасением: достаточно его приобрести за относительно небольшие деньги, поставить на компьютер, ввести данные, и программа сама все рассчитывает и после нажатия кнопки сформирует отчетность. Однако есть четыре момента, которые необходимо учесть, прежде чем оформлять заказ, вдохновившись красивой демо-версией дешевого продукта:

- поставщики продают, как правило, типовые версии, и доработка до конкретных нужд Вашего СНТ потребует денег. Не исключено, что необходимость в доработке обнаружится уже после покупки;

- даже полностью автоматизированная программа не исключает необходимости в знаниях и навыках бухучета со стороны пользователя;

- программное обеспечение «заточено» под действующее законодательство, а оно, как известно, меняется. Не факт, что доработка продукта под нововведения будет бесплатной, скорее всего, нет;

- любое программное обеспечение допускает ошибки, о чем известно каждому, кто получал в своей организации неверно рассчитанную машиной заработную плату. К сожалению, налоговая служба, увидев недочеты в отчетности, не может оштрафовать машину или ее разработчика и потому будет вынуждена оштрафовать СНТ или персонально Вас. Попытки списать ошибки на неправильно подсчитавший компьютер, равно как и повесить убытки на поставщика программного обеспечения приведут лишь к трате времени и испорченным отношениям с налоговым инспектором. А вопросы от членов правления и других членов СНТ по причине серьезных ошибок и штрафов по вине компьютерной программы гарантированы в любом случае.

Ведение бухгалтерии в садоводстве – часть работы, которая задействует разные стороны жизни СНТ. Порядок финансовых операций, способы их проведения, организация учета – обязательный этап. Председатель садоводства и члены правления должны выбрать подходящий способ организации бухгалтерской отчетности в СНТ. От этого будет зависеть выполнение операций в срок, передача отчетности в вышестоящие органы, отсутствие задолженностей, своевременная выплата взносов. Бухгалтер – это специалист, который разбирается в тонкостях учета в некоммерческих организациях. Такой сотрудник должен обладать средним специальным или высшим профильным образованием.

Специалиста по финансам можно нанять на постоянную должность. Это довольно затратное событие. Необходимо организовать рабочее место, официально оформить человека, выплачивать налоги. Следует собирать дополнительные средства с каждого участника садоводства на оплату этих действий. Рабочее место сложно организовать, потому что просто нет такого помещения на территории СНТ. Ведение бухгалтерии в СНТ можно осуществить с помощью сторонней компании. Наша компания помогает подобрать опытных специалистов в таких случаях. Организация работает удаленно и поможет сохранить средства. Не нужно будет оплачивать дополнительные взносы, тратиться на большую заработную плату и строить помещение для рабочего места.

Работник по найму

Самым удобным считается выбор удаленного работника. Это бухгалтер, который работает удаленно. Такие сотрудники не требует официального оформления, что уменьшает затраты. Советуем вести деятельность законно. Специальных законов, посвященных деятельности некоммерческих садовых товариществ нет. Но общие положения в законодательстве подходят для СНТ. Порядок ведения бухгалтерии в СНТ может отличаться. Необходимо проверять и проводить все денежные операции. Это траты на оплату нужд и всех покупок. Необходимо их согласовывать с участниками садоводства. Для этого нужно собрать общее голосование.

«Центр практической помощи садоводам» помогает наладить бухгалтерский учет. С 1 января 2019 года были приняты новые меры, которые нужно соблюдать. Все финансовые операции и выплаты по взносам должны производиться безналичным расчетом. Это значительно упрощает подсчет и организацию учета.