Бухгалтерский баланс за 2021 год: правила заполнения и образец

Бухгалтерский баланс (ОКУД 0710001) в том виде, в каком его надо формировать по данным за 2021 год, закреплён приказом Минфина «Об утверждении форм бухгалтерской отчетности» от 02.07.2010 № 66н (в редакции изменений от 19.04.2019).

ВАЖНО!

За периоды 2021 года и далее представлять бухгалтерский баланс в налоговую или органы статистики нужно только в электронном виде. Электронный формат бух. баланса за 2021 год утвержден приказом ФНС от 13.11.2019 № ММВ-7-1/570.

В остальных случаях – когда надо показать пользователям бухгалтерский баланс – допустимо делать это как в бумажном, так и в электронном виде. Какой-то определенный формат следует выбирать только в том случае, если того требует закон или договор.

ВАЖНО!

Электронный бухбаланс действителен только тогда он подписан усиленной квалифицированной электронной подписью.

Для чего нужен бухгалтерский баланс

В этом документе указываются активы, собственный капитал, обязательства компании. По сути, здесь отображается финансовое и имущественное состояние за какой-то конкретный период. При помощи данного документа статистические и налоговые органы ведут учет. Соответственно, сдавать такой отчет просто необходимо.

Кроме этого, бухгалтерский баланс изучают компании, которые сотрудничают или только собираются начать сотрудничать с этой организацией. Именно баланс определяет, насколько хорошо ведутся дела, имеется ли финансовая стабильность, не обанкротится ли в скором времени компания. Кроме этого, баланс пристально изучается банками, когда организация собирается брать кредит. Этот документ позволяет определить, насколько заемщик является платежеспособным.

Нередко бухгалтерский баланс проверяется и анализируется вместе с отчетом о прибылях и убытках. Обычно в таких ситуациях используется соответствующая компьютерная программа. При помощи определенных вычислений можно узнать, о возможностях предприятия, его бесперебойной и прибыльной деятельности, и общем финансовом «здоровье».

(Видео: “Бухгалтерский баланс. Основные элементы.”)

По какой форме представляется баланс

Еще десять лет назад этот бланк был представлен, как «Форма №1». Но на сегодняшний день этот отчет имеет название «Бухгалтерский баланс». Хотя от многих бухгалтеров все так же можно услышать название «Форма №1». Здесь каждая строчка имеет специальное кодовое обозначение. Впрочем, в тонкостях структуры этой формы разбираться нет необходимости, так как стандартный бланк уже содержит все необходимые пункты. При заполнении лишь остается внести нужные данные в соответствующие строки.

Существуют компании, которые имеют право вести учет по упрощенному варианту. Для этих целей имеется специально созданная форма для упрощенной отчетности. Впрочем, и основную форму «Бухгалтерский баланс» нельзя назвать строго обязательной. Она является лишь рекомендованной. Соответственно, каждая компания имеет право видоизменять стандартный бланк под свои нужды. Для этого можно более подробно указывать необходимые сведения. Если какие-то данные отсутствуют, ненужные строки можно убрать.

Нюансы заполнения строк актива баланса за 2020 год

Стоимость ОС по строке 1150 указывают всегда за вычетом амортизации. Стоимость запасов в строке 1210 – за вычетом резерва под снижение их стоимости.

В строке 1230 «Дебиторская задолженность» отражают сумму дебетовых остатков по всем субсчетам по счетам 60, 62, 68, 69, 70, 71, 73, 75.01, 76 за вычетом кредитового сальдо по счету 63 “Резервы по сомнительным долгам”.

Финансовые вложения находят отражение по трём строкам баланса:

- денежные эквиваленты – в строке 1250;

- остальные краткосрочные вложения – векселя и займы, которые должны быть погашены в 2021 г., – в строке 1240;

- долгосрочные вложения – акции и доли в УК других организаций, векселя и займы со сроком погашения после 31.12.2021 – в строке 1170.

Строки 1190 «Прочие внеоборотные активы» и 1260 «Прочие оборотные активы» обычно оставляют незаполненными. В них отражают непоименованные в обычных строках активы, которые могу появляться изредка. Например, в строке 1260 – сальдо по субсчету 50.03, а в строке 1190 – сальдо по субсчету 10.08 (приложение к письму Минфина от 29.01.2014 № 07-04-18/01).

Напомним, что на счете 50.03 “Денежные документы” учитывают активы, которые не являются средствами платежа, но при этом имеют ценность и приходуются по стоимости приобретения. Это могут быть:

- билеты на самолет, поезд, проездные;

- путевки в санатории и дом отдыха;

- почтовые марки;

- марки госпошлины и т. п.

Счет 10.08 «Строительные материалы» служит для учета составляющих, применяемых для строительных работ, по которым имеет место длительный производственный цикл или которые используют в нескольких циклах. Например, на нем могут быть учтены взрывчатые вещества, материалы для изготовления строительных деталей и конструкций и т. п.

Структура бухгалтерского баланса

Основная часть этого документа состоит из таблицы. Она разделена на две части:

- Актив баланса. Здесь отображается информация об обязательствах и имуществе, которые применяет данная компания. Указываются и те активы, которые выгоду будут приносить в будущем. Отмечаются, как оборотные активы, так и внеоборотные.

- Пассив баланса. В этом разделе прописываются источники средств, из которых состоит актив. Сюда относятся резервы, капитал, кратковременные и долгосрочные обязательства.

При этом нужно знать, итоговые суммы в этих двух разделах должны быть одинаковыми. Наверняка каждый бухгалтер знает, что в бухучете любая операция сопровождается двойной записью, а именно, дебетом и кредитом. Если между этими показателями не будет равенства, можно говорить о допущенной ошибке в расчетах.

Инструкция по заполнению бухгалтерского баланса в 2021 году

По сути, чтобы заполнить баланс, нужно просто перенести остатки бухучета в бланк. Здесь главное разобраться, в какую строку какие сведения нужно вносить. Как и в любом официальном документе здесь имеется вводная часть. Она состоит не только из названия и даты оформления. Здесь нужно подробно указать наименование компании, ее организационно-правовую форму, вид экономической деятельности и другие сведения. Ниже приступаем к заполнению той самой таблицы:

Актив

- Здесь прописываются ресурсы, которыми может пользоваться организация. В строке 1150 указываются транспорт, недвижимость, оборудование и др. Именно основные средства, прописанные здесь, являются важным показателем надежности и стабильности компании. Однако, рассматривая этот показатель у какой-нибудь компании, можно увидеть небольшие, или даже нулевые значения. Это вовсе не говорит о том, что с данной фирмой нельзя сотрудничать. Это лишь говорит об отсутствии основных средств. Но при этом организация может достаточно успешно развиваться, применяя арендованные машины и здания.

- В строке 1170 указываются нематериальные активы. Сюда могут входить лицензии, патенты и др. При их указании следует придерживаться тех же правил, которые применялись для внесения основных средств. Но далеко не у каждого предприятия имеются нематериальные активы. При их отсутствии данная строка не заполняется.

- Имеющиеся запасы отмечаются в строке 1210. Сюда вписываются сырье и готовая продукция, товары или неоконченное производство. Темп роста запасов не должен быть больше, чем рост выручки. Ведь в этом случае можно предположить, что организация неэффективно пользуется ресурсами.

- Ниже идет строка, имеющая код 1250. Она предназначена для указания денежных средств.

- В строке 1230 отмечаются не только финансовые, но и другие оборотные активы. Сюда относится и дебиторская задолженность.

- В последней строке раздела «Актив» указывается баланс.

Пассив

Глядя на бланк, без проблем можно понять, где и какая информация должна быть прописана. Бывает так, что организация не располагает какими-то данными в силу особенностей своей деятельности. В этом случае в соответствующих графах проставляются прочерки.

Естественно, данный документ должен быть утвержден руководителем. Здесь он должен поставить автограф с расшифровкой. Также указывается дата составления.

(Видео: “Как анализировать баланс предпринимателю”)

Особенности заполнения строк пассива баланса за 2021 год

В строку 1370 «Нераспределенная прибыль» переносят сальдо счета 84 на 31.12.2020. Если сальдо вышло дебетовым, это означает полученный по итогам года убыток. И по строке 1370 его следует показать в «минусовых» скобках.

По строке 1410 «Заемные средства» отражают суммы тех кредитов и займов полученных, которые подлежат погашению в сроки более чем 12 месяцев. То есть, по итогам 2020 года сюда попадут те привлеченные финансы, которые должны быть полностью возвращены в 2022 и последующих годах.

Строка 1430 и строка 1540 предназначены для включения в баланс оценочных обязательств. Напомним, что обязанность отражать в бухотчетности оценочные обязательства закреплена в ПБУ 8/2010.

Для целей отражения в бух. балансе под оценочным обязательством понимают такое обязательство компании, которое существует, но при этом не имеет четко определяемой суммы погашения или даты исполнения. При этом в зависимости от предполагаемых сроков или дат пересмотра оценки оценочные обязательства делят на краткосрочные (строка 1540) и долгосрочные (строка 1430). Деление идет по тому же принципу, что и для заемных средств.

Классические примеры краткосрочных оценочных обязательств – резерв на оплату отпусков сотрудников и резерв под гарантийное обслуживание товаров (продукции).

В качестве достаточно распространенного примера долгосрочного оценочного обязательства можно привести резерв по убыточному договору. Иногда бывает так, что отказ от исполнения обязательств по долгосрочному контракту влечет за собой обязанность выплатить существенные штрафы и компенсации. Поэтому фирма принимает решение все-таки выполнить свои обязательства, пусть и с убытком. В такой ситуации следует создать резерв (оценочное обязательство) в меньшей из двух возможных сумм – потенциальных штрафов или планируемого убытка.

Для внесения данных в строку 1520 «Кредиторская задолженность» нужно сложить кредитовые остатки всех субсчетов к счетам 60, 62, 68, 69, 70, 71, 73, 76 и субсчета 75.02.

По строке 1530 «Доходы будущих периодов» в баланс попадают данные кредитовых сальдо счетов 98 и 86 (суммарно).

Пример заполнения бухгалтерского баланса за 2021 год

Поскольку сдавать баланс за 2021 год нужно только в электронном виде, удобнее всего формировать его по внесенным данным в бухгалтерской программе. Если же такой программы нет, можно использовать бесплатную программу от ФНС «Налогоплательщик ЮЛ». Или платные ресурсы, например, предоставляемые операторами электронного документооборота.

В любом случае, если вносите данные вручную – вам поможет наш пример заполнения бухгалтерского баланса за 2021 год в программе «Налогоплательщик ЮЛ».

Если после установки программы вы уже внесли в нее сведения о нужном юрлице, далее можно заполнять комплект бухгалтерской отчетности за 2021 год.

Годовая бухгалтерская отчетность организации в 2021 году

В конце марта всем бухгалтерам страны предстоит сдать годовую бухгалтерскую отчетность. Помимо всем известного баланса, нужно сдать в ФНС и приложения к нему. Какие приложения понадобятся и когда их сдавать, рассказываем в статье.

Бухгалтерский баланс, отчет о финансовых результатах и несколько приложений — так выглядит полный комплект годовой отчетности (ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ). Нюансы составления, состав отчетности и ее подробное содержание раскрыты в ПБУ 4/99.

Существуют такие приложения:

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- записка с пояснениями (п. 2 и 4 Приказа Минфина России от 02.07.2010 № 66н, письмо Минфина России от 23.05.2013 № 03-02-07/2/18285);

- отчет о целевом использовании средств (только для некоммерческих организаций ч. 2 ст. 14 Закона № 402-ФЗ).

Публичность отчетности

Существует ряд компаний, которые должны публиковать бухгалтерскую отчетность. То есть данные их деятельности должны быть доступны всем заинтересованным лицам (п. 9 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ).

Узнать, должна ли организация публиковать отчетность, можно, проанализировав закон, регулирующий деятельность компании. Например, публиковать отчетность обязаны саморегулируемые организации (пп. 11 п. 2 ст. 7 Федерального закона от 01.12.2007 № 315-ФЗ).

Акционерные общества должны раскрывать свою годовую отчетность (п. 1 ст. 92 Закона от 26.12.1995 № 208-ФЗ).

Публиковать отчетность нужно до 1 июня (п. 46 Приказа Минфина РФ от 06.07.1999 № 43Н).

Сдайте бух.отчетность в срок и без ошибок! Дарим доступ на 14 дней в Экстерн!

Как составить бухгалтерский баланс

Баланс составляется на основании данных по счетам на конец года. Включает два раздела, итоги которых должны быть равны. Это актив и пассив. Когда-то баланс именовали формой № 1.

Виды бухгалтерского баланса: упрощенный и полный. Первый вариант могут составлять малые предприятия. Остальные представляют баланс с подробной расшифровкой по статьям.

Срок сдачи бухгалтерского баланса за 2020 год — 31.03.2021.

В 2021 году действует форма бухбаланса, утвержденная приказом Минфина от 19.04.2019 № 61н. Из последних изменений теперь в форме нужно указывать:

- проводится ли обязательный аудит;

- данные аудиторской фирмы;

- суммы в тысячах рублей, в миллионах отчетность больше нельзя составлять;

- код вида деятельности по ОКВЭД2.

Пример заполнения бухгалтерского баланса

ООО «Флаги» создано в 2019 году. В конце года главный бухгалтер (он же и директор) составил баланс на основании оборотно-сальдовой ведомости по счетам учета. Так как деятельность ведется первый год, показатели за предыдущие два года отсутствуют. Остатки по счетам представлены в таблице.

Сальдо по дебету счета

Сумма, тыс. руб.

Сальдо по кредиту счета

Сумма, тыс. руб.

В строку 1150 баланса записывается разница между счетами 01 и 02, то есть отражается остаточная стоимость основных средств.

Остатки по счету 10 заносятся в строку 1210. НДС нужно учесть в строке 1220. Все денежные средства отражаются в строке 1250 актива баланса (15 + 88 = 103).

Для уставного капитала есть строка 1310, а для нераспределенной прибыли — строка 1370.

Сальдо счета 66 (займы) отражается в строке 1510. Вся задолженность кредиторов — в строке 1520 (40 + 45 +14 +37 = 136).

В конце заполнения баланса нужно сопоставить строки 1600 и 1700 — они должны быть равны. В примере итог баланса равен 300 тыс. руб.

Скачать образец бухгалтерского баланса

Скачать пустой бланк баланса

Сдайте бух.отчетность в срок и без ошибок! Дарим доступ на 14 дней в Экстерн!

Отчет о финансовых результатах

Также этот отчет многие по привычке называют формой № 2. В утвержденном бланке отсутствуют коды строк. Их нужно вписать самостоятельно, опираясь на кодировку, представленную в приложении № 4 к Приказу Минфина России от 02.07.2010 № 66н.

В бланк отчета о финансовых результатах тоже внесли изменения. Поменялись некоторые названия строк, а часть из них исключили. Эти изменения вступят в силу с отчетности за 2020 год.

Составляя баланс, можно руководствоваться конечным сальдо по счетам. Для отчета о финрезультатах понадобятся обороты по счетам.

Итак, краткое содержание строк отчета:

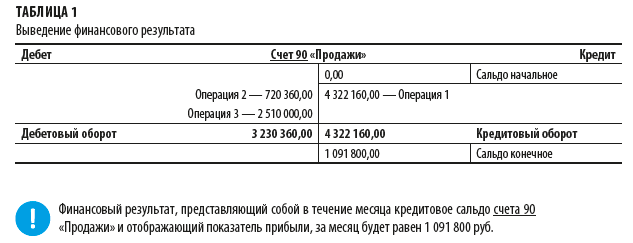

Код 2110 — оборот по кредиту счета 90 «Выручка». Предположим, что ООО «Флаги» заработало 11 000 тыс. руб.

Код 2120 — оборот по дебету счета 90. Здесь пишется себестоимость товаров, проданной продукции, работ и т. д. Допустим, ООО «Флаги» отнесло затраты на себестоимость в размере 7 000 тыс. руб.

Код 2100 — разница строк 2110 и 2120. То есть в нашем примере расчет такой: 11 000 — 7 000 = 5 000.

Код 2210 — оборот по дебету счета 90. В этой строке запишем коммерческие расходы (счет 44) ООО «Флаги», которые составили 1 500 тыс. руб.

Код 2220 — оборот по дебету счета 90 «Себестоимость продаж» в корреспонденции со счетом 26. Бухгалтер запишет в отчет сумму 1 300 тыс. руб.

Код 2200 = строка 2100 — 2210 — 2220. Прибыль ООО «Флаги» составит 2 200 тыс. руб. (5 000 — 1 500 — 1 300).

Код 2340 — оборот по кредиту счета 91 (не учитываются суммы по строкам 2310 и 2320).

Код 2350 — оборот по дебету счета 91 за вычетом строки 2330.

Код 2300 = строка 2200 + строка 2310 + строка 2320 + строка 2340 — строка 2330 — строка 2350.

Код 2410 — налог на прибыль начисленный (20 % от строки 2300). У ООО «Флаги» прибыль составила 144 тыс. руб. Значит, налог равен 29 тыс. руб. (144 х 20 %).

Код 2400 = 2300 — 2410 — 2460. Также нужно учесть строки 2430 и 2450 (либо вычесть, либо прибавить в зависимости от знака строки).

Скачать образец отчета о финансовых результатах

Скачать пустой бланк отчета о финрезультатах

Отчет об изменениях капитала

В этом отчете подробно расшифровываются все движения капитала компании. Состоит отчет из трех разделов. По названию строки можно легко понять, какую информацию следует занести по тому или иному коду.

Среди бухгалтеров форма имеет также название форма № 3.

В нашем примере у ООО «Флаги» не было деятельности в 2016 и 2017 годах, поэтому в отчете соответствующие строки будут пустыми.

Строка 3311 равна строке баланса 1370. Итого по строке 3300 будет совпадать с суммой по строке 1300 баланса. Раздел 2 отчета не заполняется, так как у ООО «Флаги» не было корректировок.

Раздел 3 отчета расскажет пользователям о наличии чистых активов. В нашем случае они равны 125 тыс. руб. (все активы за вычетом краткосрочных обязательств, 300 — 175 = 125).

Скачать образец отчета об изменениях капитала

Скачать пустой бланк отчета об изменениях капитала

Отчет о движении денежных средств

Представляется в составе годовой отчетности. Раньше отчет именовался формой № 4.

Заполнение рассмотрим на примере.

Остатки денежных средств ООО «Флаги» по состоянию на 31.12.2020:

Наличные в кассе — 15 000 руб.

На банковском счете — 88 000 руб.

Сумма выручки от продажи товаров без НДС — 11 000 000 рублей.

Полученные займы составили 39 000 рублей, возвратов по ним не было.

Платежи по текущим долгам составили 10 936 000 рублей.

Пояснительная записка

Пояснения к балансу составляют в произвольной форме. В них раскрывают подробно показатели, указанные в балансе и других годовых отчетах. Содержание записки компания определяет сама. Но чем подробнее будет пояснительная записка, тем меньше вопросов и сомнений будет у налоговой инспекции. Также пояснительная записка может понадобиться учредителям и прочим лицам, работающим с отчетностью.

Что можно и нужно включать в пояснительную записку, раскрывают п. 24–31 ПБУ 4/99.

Исправление ошибок

Бухгалтер может обнаружить в учете компании ошибки, которые искажают учет и, соответственно, отчетность.

Если ошибка обнаружена до формирования отчетности, она исправляется датой отчетного года. Тут есть два нюанса:

- Ошибка найдена в отчетном году. В таком случае сторнирующие записи вносятся месяцем обнаружения.

- Ошибка найдена бухгалтером уже в новом году. Тогда нужно внести исправления в учет декабрем.

Если отчетность уже сдана, следует исправить ошибки текущим годом. Проводки будут содержать счет 84. При выявлении существенных ошибок после сдачи отчетности отчетность не пересдается. Скорректированные показатели нужно будет отразить в отчетности за текущий год путем корректировки начального сальдо в балансе и прочих отчетах.

Подобная инструкция по внесению исправлений представлена в ПБУ 22/2010.

Сдайте бух.отчетность в срок и без ошибок! Дарим доступ на 14 дней в Экстерн!

Общие правила заполнения бухгалтерского баланса

Приближается время составления индивидуальной годовой бухгалтерской отчетности за 2020 год. Одна из ее форм, которую необходимо заполнить, — это бухгалтерский баланс. В балансе отражается информация о стоимости всех активов и обязательств организации, расшифровываются состав и величина ее собственного капитала. Все эти данные характеризуют имущественное и финансовое состояние организации на определенную дату. При составлении годовой бухгалтерской отчетности отчетной датой является 31 декабря <*> .

Форма, структура бухгалтерского баланса, а также порядок составления баланса закреплены Стандартом N 104 <*> .

При заполнении бухгалтерского баланса необходимо учитывать следующие правила.

1. Показатели бухгалтерской отчетности приводятся в тысячах белорусских рублей в целых числах <*> .

2. Строки бухгалтерского баланса прочеркиваются, если отсутствуют числовые значения для их заполнения <*> .

3. Вычитаемые и отрицательные числовые значения показателей показываются в круглых скобках <*> .

4. Данные за предыдущий год подлежат корректировке в соответствии с законодательством:

1) при несопоставимости данных отчетного и предыдущего года <*> ;

2) в случае изменения учетной политики организации по ее решению, когда результат такого изменения оказал или сможет оказать существенное влияние на финансовое положение организации, финансовые результаты деятельности и изменение финансового положения организации <*> ;

3) при выявлении ошибок прошлых лет <*> .

5. Активы в бухгалтерском балансе, а также обязательства распределяются на долгосрочные и краткосрочные исходя из предполагаемого срока их погашения (списания). При этом организации нужно разделить:

— дебиторскую и кредиторскую задолженности;

— доходы и расходы будущих периодов;

— резервы предстоящих платежей;

6. Зачет между статьями активов, обязательств, собственного капитала, доходов, расходов, за исключением случаев, установленных законодательством, не допускается. Это означает, что остатки по счетам учета расчетов показываются развернуто: дебетовые включаются в дебиторскую задолженность, кредитовые — в кредиторскую <*> .

7. Установленная форма бухгалтерского баланса предусматривает ее подписание руководителем и главным бухгалтером организации.

Расчет показателей баланса

Форма бухбаланса организации представляет собой таблицу, разделенную на две части:

— собственный капитал и обязательства.

Стоимость долгосрочных и краткосрочных активов, имеющихся в организации, отражается в разделах I «Долгосрочные активы» и II «Краткосрочные активы» баланса.

Величина собственного капитала организации и ее долгосрочных и краткосрочных обязательств показывается в разделах III «Собственный капитал», IV «Долгосрочные обязательства» и V «Краткосрочные обязательства» баланса.

<2> Используется при составлении отчетности обособленными подразделениями, выделенными на отдельные балансы, и головной организацией по своей деятельности.

<3> В части резервов по сомнительным долгам, созданным по долгосрочной дебиторской задолженности, возникшей в результате реализации продукции, товаров, выполнения работ, оказания услуг.

<4> По излишне перечисленной в бюджет сумме части прибыли (дохода) государственных унитарных предприятий, государственных объединений и хозобществ.

<5> Используется при составлении отчетности обособленными подразделениями, выделенными на отдельные балансы, головной организацией по своей деятельности.

<6> В части резервов по сомнительным долгам, созданным по краткосрочной дебиторской задолженности, возникшей в результате реализации продукции, товаров, выполнения работ, оказания услуг.

<7> За исключением финансовых вложений в высоколиквидные долговые ценные бумаги других организаций, установленный срок погашения которых не превышает трех месяцев.

<8> В части финансовых вложений, погашение которых ожидается в течение 12 месяцев после отчетной даты (за исключением вложений в уставные фонды иных организаций и в совместную деятельность).

Бухгалтерский баланс (форма 1) 2021,2020 скачать бланк бесплатно в excel ОКУД 0710001 | образец новая | Упрощенная форма баланса

Новая форма бухгалтерского баланса (код формы по ОКУД 0710001) утверждена приказом Министерства Финансов России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций» в редакции Приказов Минфина РФ от 05.10.2011 № 124н, от 06.04.2015 № 57н, от 06.03.2018 № 41н и от 19.04.2019 № 61н. Начало действия последней редакции: с отчетности за 2020 год.

Скачать бланк: Форма 1 Бухгалтерский баланс в word

Скачать бланк: Форма 1 Бухгалтерский баланс в excel

Скачать бланк: Форма 1 Бухгалтерский баланс в excel с графой Код

Скачать бланк: Форма 1 Бухгалтерский баланс в составе Упрощенных форм в excel

Скачать бланк: Форма 1 Бухгалтерский баланс в составе Упрощенных форм в excel с графой Код

Об изменениях согласно приказу от 19.04.2019 № 61н:

• бухгалтерский баланс дополнен новой строкой «Подлежит обязательному аудиту ДА НЕТ» и строками об аудиторской организации (индивидуальном аудиторе).

• изменения вносятся в формы: отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств, упрощенная отчетность.

• поправки в формы бухгалтерской отчетности учитывают переход на ОКВЭД 2, а также изменения, внесенные в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

• предусматривается, что часть изменений должны применяться организациями, начиная с бухгалтерской отчетности за 2020 год.

Форма утверждена в целях совершенствования нормативно-правового регулирования в сфере бухгалтерского учета и бухгалтерской отчетности организаций (за исключением кредитных организаций, государственных (муниципальных) учреждений) и в соответствии с Положением о Министерстве финансов Российской Федерации, утвержденным Пост. Правительства РФ от 30.06.2004 г. N 329. Также не применяется для страховых организаций.

Согласно статье 14 Федерального закона от 06.12.2011 N 402-ФЗ с 1 января 2013 года годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним, годовая бухгалтерская (финансовая) отчетность некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним. Состав бухгалтерской (финансовой) отчетности организаций государственного сектора устанавливается в соответствии с бюджетным законодательством Российской Федерации.

ФНС России рекомендует использовать машиночитаемую форму бухгалтерской (финансовой) отчетности (форма по КНД 0710099), включающую в себя данный бухгалтерский баланс (форма по ОКУД 0710001), а также отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств и отчет о целевом использовании средств.

Скачать бланк формы бухгалтерской (фин.) отчетности КНД 0710099 на этой странице.

Скачать бланк формы упрощенной бухгалтерской (финансовой) отчетности 0710096 на этой странице.

Новости

Новое от 17.01.2021: ФНС в сообщении от 15.01.2021 предупредила налогоплательщиков, что с 1 января 2021 года отменена возможность представления в налоговые органы бухгалтерской (финансовой) отчетности на бумажном носителе. ФНС обращает внимание, что обязательный экземпляр представляется только в виде электронного документа по телекоммуникационным каналам связи. Он направляется в налоговый орган по местонахождению налогоплательщика через оператора электронного документооборота.

Новое от 16.12.2019: ФНС в приказе от 13.11.2019 № ММВ-7-1/570@ утвердила электронные форматы представления годовой бухгалтерской отчетности.

Новое от 19.07.2018: ФНС России в письме от 16.07.2018 N ПА-4-6/13687@ опубликовала рекомендуемые электронные форматы представления документов бухгалтерской (финансовой) отчетности. Также ФНС приказом от 16.07.2018 № ММВ-7-6/455@ отменила прежние приказы в которых рекомендовались форматы представления бухгалтерской отчетности. Письмо и скачать форматы здесь.

Бухгалтерский баланс за 2021 год: правила заполнения и образец

Бухгалтерский баланс (ОКУД 0710001) в том виде, в каком его надо формировать по данным за 2021 год, закреплён приказом Минфина «Об утверждении форм бухгалтерской отчетности» от 02.07.2010 № 66н (в редакции изменений от 19.04.2019).

ВАЖНО!

За периоды 2021 года и далее представлять бухгалтерский баланс в налоговую или органы статистики нужно только в электронном виде. Электронный формат бух. баланса за 2021 год утвержден приказом ФНС от 13.11.2019 № ММВ-7-1/570.

В остальных случаях – когда надо показать пользователям бухгалтерский баланс – допустимо делать это как в бумажном, так и в электронном виде. Какой-то определенный формат следует выбирать только в том случае, если того требует закон или договор.

ВАЖНО!

Электронный бухбаланс действителен только тогда он подписан усиленной квалифицированной электронной подписью.

Как использовать взаимоувязку в учете

Отчетные формы, как финансовые так и бухгалтерские помимо информативной взаимосвязи имеют и логическую взаимосвязь. Эта взаимосвязь видна, когда разбираются в итогах бухбаланса, ведь для самых важных итоговых значений детальную расшифровку можно увидеть в иных формах. При расшифровке итогов подетально, проверяется арифметическая сторона заполнения отчетов, а также четко просматриваются какие-либо изменения.

Баланс показателей – это главный принцип не только бухгалтерского учета, но и бухгалтерской отчетности.

Для небольших компаний и для крупных холдингов показатели бухгалтерской отчетности являются стимулятором для движения вперед. Оценить состояние, в котором фирма находится в настоящее время можно именно с помощью бухотчетов. При этом, следует понимать, что каждая форма отчетности «по-своему» может охарактеризовать ситуацию. Применяя взаимоувязки на практике, можно более углубленно изучить бухотчетность и сделать нужные выводы.

Логическая связь показателей заключается в том, что они дополняют друг друга, а также корреспондируют в разных отчетных формах. Расшифровку некоторых статей баланса можно найти только в сопутствующих формах. Примером может служить статья «Нематериальные активы», расшифровку по которой можно найти в приложении к балансу.

Нюансы заполнения строк актива баланса за 2020 год

Стоимость ОС по строке 1150 указывают всегда за вычетом амортизации. Стоимость запасов в строке 1210 – за вычетом резерва под снижение их стоимости.

В строке 1230 «Дебиторская задолженность» отражают сумму дебетовых остатков по всем субсчетам по счетам 60, 62, 68, 69, 70, 71, 73, 75.01, 76 за вычетом кредитового сальдо по счету 63 “Резервы по сомнительным долгам”.

Финансовые вложения находят отражение по трём строкам баланса:

- денежные эквиваленты – в строке 1250;

- остальные краткосрочные вложения – векселя и займы, которые должны быть погашены в 2021 г., – в строке 1240;

- долгосрочные вложения – акции и доли в УК других организаций, векселя и займы со сроком погашения после 31.12.2021 – в строке 1170.

Строки 1190 «Прочие внеоборотные активы» и 1260 «Прочие оборотные активы» обычно оставляют незаполненными. В них отражают непоименованные в обычных строках активы, которые могу появляться изредка. Например, в строке 1260 – сальдо по субсчету 50.03, а в строке 1190 – сальдо по субсчету 10.08 (приложение к письму Минфина от 29.01.2014 № 07-04-18/01).

Напомним, что на счете 50.03 “Денежные документы” учитывают активы, которые не являются средствами платежа, но при этом имеют ценность и приходуются по стоимости приобретения. Это могут быть:

- билеты на самолет, поезд, проездные;

- путевки в санатории и дом отдыха;

- почтовые марки;

- марки госпошлины и т. п.

Счет 10.08 «Строительные материалы» служит для учета составляющих, применяемых для строительных работ, по которым имеет место длительный производственный цикл или которые используют в нескольких циклах. Например, на нем могут быть учтены взрывчатые вещества, материалы для изготовления строительных деталей и конструкций и т. п.

Куда предоставляется

Положения федеральных законов устанавливают, что форма 1 бухбаланс и форма 2 отчет о прибылях и убытках, а в установленных случаях и другие формы, должны подаваться обязательно:

- ИФНС — отчетность нужно сдавать по месту регистрации компании. Поэтому филиалы и другие обособленные подразделения не подают ее, а консолидированную отчетность сдает лишь материнская компания. Это нужно делать по месту постановки ее на учет с учетом данных подразделений.

- Росстат — в настоящее время представление отчетности в органы статистике является обязательным. Если этого не делать, то так же как и в первом случае компания и должностные лица могут быть привлечены к соответствующей ответственности.

- Учредителям и иным собственникам фирмы — это связано с тем, что каждый годовой отчет организации должен утверждаться ее владельцами.

- Другим органам, если соответствующими нормами определяется такая обязанность.

Внимание! Отчетность могут попросить предоставить банки при оформлении у них различного рода кредитов и займов. Особенно если берется кредит на открытие или развитие бизнеса.

В настоящее время при заключении контрактов многие крупные компании просят предоставить им форма 1 бухгалтерский баланс форма 2 отчет о прибылях и убытках. Это нужно делать на усмотрение руководства компании.

Однако в настоящее время многие специализированные фирмы, через которые можно сдавать отчетность, обладают сервисом, позволяющим получить всю необходимую информацию о партнере по его ИНН или ОГРН. Эти данные предоставляет сама ИФНС на основе сданных ранее отчетов.

Вам будет интересно:

Отчетность в 2021 году для ООО и ИП: сроки сдачи, общая таблица для ООО, УСН, ЕНВД, ЕСХН

Особенности заполнения строк пассива баланса за 2021 год

В строку 1370 «Нераспределенная прибыль» переносят сальдо счета 84 на 31.12.2020. Если сальдо вышло дебетовым, это означает полученный по итогам года убыток. И по строке 1370 его следует показать в «минусовых» скобках.

По строке 1410 «Заемные средства» отражают суммы тех кредитов и займов полученных, которые подлежат погашению в сроки более чем 12 месяцев. То есть, по итогам 2020 года сюда попадут те привлеченные финансы, которые должны быть полностью возвращены в 2022 и последующих годах.

Строка 1430 и строка 1540 предназначены для включения в баланс оценочных обязательств. Напомним, что обязанность отражать в бухотчетности оценочные обязательства закреплена в ПБУ 8/2010.

Для целей отражения в бух. балансе под оценочным обязательством понимают такое обязательство компании, которое существует, но при этом не имеет четко определяемой суммы погашения или даты исполнения. При этом в зависимости от предполагаемых сроков или дат пересмотра оценки оценочные обязательства делят на краткосрочные (строка 1540) и долгосрочные (строка 1430). Деление идет по тому же принципу, что и для заемных средств.

Классические примеры краткосрочных оценочных обязательств – резерв на оплату отпусков сотрудников и резерв под гарантийное обслуживание товаров (продукции).

В качестве достаточно распространенного примера долгосрочного оценочного обязательства можно привести резерв по убыточному договору. Иногда бывает так, что отказ от исполнения обязательств по долгосрочному контракту влечет за собой обязанность выплатить существенные штрафы и компенсации. Поэтому фирма принимает решение все-таки выполнить свои обязательства, пусть и с убытком. В такой ситуации следует создать резерв (оценочное обязательство) в меньшей из двух возможных сумм – потенциальных штрафов или планируемого убытка.

Для внесения данных в строку 1520 «Кредиторская задолженность» нужно сложить кредитовые остатки всех субсчетов к счетам 60, 62, 68, 69, 70, 71, 73, 76 и субсчета 75.02.

По строке 1530 «Доходы будущих периодов» в баланс попадают данные кредитовых сальдо счетов 98 и 86 (суммарно).

Актив и пассив

Любой бухгалтерский баланс организации, как полный, так и сокращенный, всегда состоит из двух равных частей:

- актив;

- пассив.

Именно из-за того, что эти две части всегда равны друг другу, документ и получил свое название.

В активе отражаются:

- стоимость основных средств организации;

- стоимость прочего принадлежащего ей имущества (материалы, сырье, товары, МБП и т. д.);

- задолженность перед организацией контрагентов (дебиторская задолженность);

- нематериальные ценности;

- денежные средства на счетах в банках и в обороте.

Пассив отражает все обязательства компании и привлеченные средства (кредиты, инвестиции, вклады). В него входит кредиторская задолженность и расходы. Все данные в балансе имеют жесткую привязку к другим бухгалтерским документам и главной книге.

Пример заполнения бухгалтерского баланса за 2021 год

Поскольку сдавать баланс за 2021 год нужно только в электронном виде, удобнее всего формировать его по внесенным данным в бухгалтерской программе. Если же такой программы нет, можно использовать бесплатную программу от ФНС «Налогоплательщик ЮЛ». Или платные ресурсы, например, предоставляемые операторами электронного документооборота.

В любом случае, если вносите данные вручную – вам поможет наш пример заполнения бухгалтерского баланса за 2021 год в программе «Налогоплательщик ЮЛ».

Если после установки программы вы уже внесли в нее сведения о нужном юрлице, далее можно заполнять комплект бухгалтерской отчетности за 2021 год.

Далее можно посмотреть и бухгалтерского баланса за 2021 год:

Ответы на распространенные вопросы

Вопрос №1. «Можно ли проводить взаимоувязку бухгалтерской и налоговой отчетности?»

Дело в том, что для формирования той и другой отчетности используются разные принципы, что говорит о разных правилах составления. В связи с этим, прямая взаимоувязка показателей налоговой и бухгалтерской отчетности не существует.

Вопрос №2. «Сказано, что взаимоувязку рекомендуется проводить абсолютно всем компаниям. Относится ли это к малому бизнесу?» (нажмите для раскрытия)

Для предприятий малого бизнеса провести взаимоувязку не составит никакого труда, так кА по сравнению с крупными компаниями объем показателей значительно сокращается. Но это не говорит о том, что проверка не важна. Напротив, проводить ее стоит, дабы увидеть экономическую картину деятельности вашей, пусть и небольшой, фирмы.

Вопрос №3. «Кто на предприятии должен проводить взаимоувязку? Только главный бухгалтер?»

На каждом отдельном предприятии это может быть практически любой сотрудник экономического или бухгалтерского отдела, не обязательно главный бухгалтер. Это может быть даже стороннее лицо, привлеченное специально для этой цели.

Вопрос №4. «Какими документами зафиксировать факт проведения взаимоувязки показателей?»

Ответ: Специально разработанной формы для сведений проведенной взаимоувязки нет. Организации и предприниматели могут самостоятельно разработать эту форму, определить сроки и порядок проведения взаимоувязки, а также закрепить это в учетной политике предприятия.

>Разделы бухгалтерского баланса

Как составить баланс – требования к отчетности

Прежде чем задаваться вопросом, как составить бухгалтерский баланс, необходимо ознакомиться с основными требованиями, предъявляемыми к данной форме отчетности. В законодательстве установлены такие основные требования: