Бухгалтерские проводки по госпошлинам — начисление

Дата публикации 13.08.2021

Использован релиз 3.0.98

Государственная пошлина – федеральный сбор, взимаемый с организаций и физических лиц при их обращении за совершением юридически значимых действий в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам (п. 1 ст. 333.16 НК РФ, ст. 333.17 НК РФ, п. 10 ст. 13 НК РФ). Размеры госпошлины установлены главой 25.3 НК РФ и зависят от предмета обращения.

Госпошлина может уплачиваться за рассмотрение дел в судах, за регистрацию юрлиц и ИП, за совершение нотариальных действий, за лицензирование, за выдачу разрешений на сброс/выброс вредных веществ, за регистрацию прав собственности на недвижимое имущество и транспортные средства, за совершение прочих юридических действий.

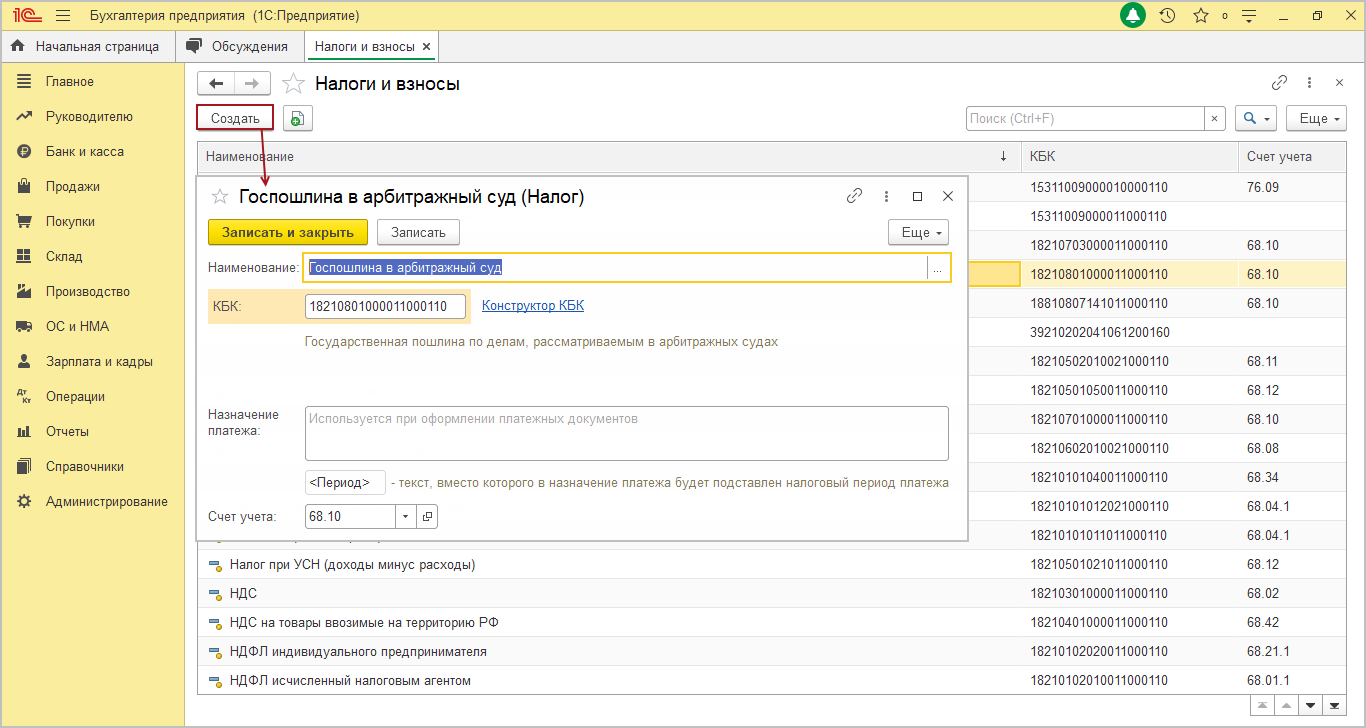

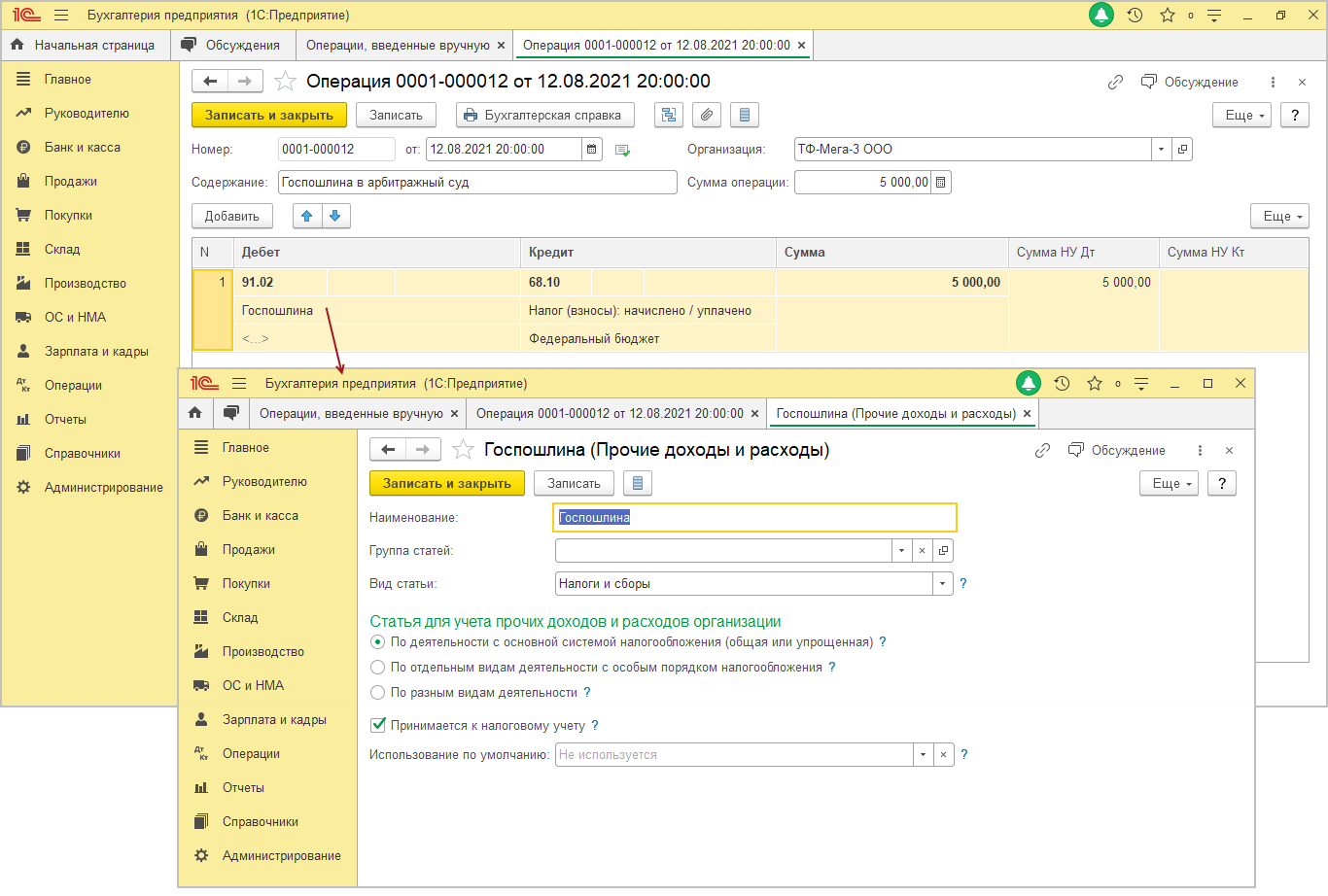

Госпошлины нет в перечне предустановленных видов налогов, поэтому сначала необходимо создать новый вид налога в справочнике «Налоги и взносы» (рис. 1):

- Раздел: Справочники – Налоги и взносы.

- Кнопка «Создать».

- В поле «Наименование» укажите наименование налога.

- В поле «КБК» укажите КБК налога вручную или используйте конструктор КБК. О том как создать новый вид налога (платежа) и заполнить для него КБК с помощью конструктора можно посмотреть здесь.

- При необходимости заполните шаблон назначения платежа в одноименном поле.

- В поле «Счет учета» выберите счет 68.10 «Прочие налоги и сборы». Или создайте для учета госпошлины новый новый субсчет счета 68 аналогично субсчету 68.10. Как это сделать см. здесь.

Для отражения госпошлины в составе расходов используется документ «Операция» (рис. 1):

- Раздел: Операции – Операции, введенные вручную.

- Кнопка «Создать». Вид документа – «Операция».

- В созданном документе:

- в колонке «Дебет» укажите счет отражения расходов по госпошлине и аналитику к нему;

- в колонке «Кредит» укажите счет 68.10 «Прочие налоги и сборы», вид платежа в бюджет, уровень бюджета (федеральный бюджет);

- В колонках «Сумма», «Сумма НУ Дт» укажите сумму госпошлины.

- Кнопка «Провести и закрыть».

Смотрите также

- Приобретение и регистрация автомобиля с включением госпошлины в расходы

- Приобретение объекта недвижимости с включением госпошлины в первоначальную стоимость

- Учет госпошлины, уплаченной при обращении в арбитражный суд

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

На каком счете учитывается госпошлина

Государственная пошлина, согласно пункту 1 статьи 333.16 НК РФ , — это особый сбор, который взимается с заявителя при обращении в государственные и(или) муниципальные органы для совершения юридически значимых действий. Например, для регистрации права собственности, при подаче искового заявления, для получения определенного рода документации, для получения нотариальных услуг и так далее.

Размеры и порядок оплаты госпошлины устанавливается отдельными законодательными актами. На каком счете отразить госпошлину в бухгалтерском учете, расскажем далее.

Правила учета

На основании Приказа Минфин № 94н, учитывайте оплату государственной пошлины на активно-пассивном счете бухгалтерского учета 68 «Расчеты по налогам и сборам». Однако на данном бухсчете следует аккумулировать расчеты по всем видам налоговых отчислений хозяйствующего субъекта, за исключением страховых взносов.

Для детализации информации предусмотрите отдельный субсчет для отражения сведений по оплате государственной пошлины. Обычно госпошлина на каком счете учитывается: это бухсчет 68.10 — «Прочие налоги и сборы».

При начислении государственной пошлины отражайте оборот по кредиту счета. При оплате фиксируйте операцию дебетовым оборотом. Теперь определим, какие бухсчета использовать при составлении корреспонденции.

Корреспонденция счетов

При отражении госпошлины, на каком счете отражается корреспонденция, зависит от характера операции. Так, к примеру, если пошлина перечисляется в бюджет по сделкам, связанным с приобретением имущества, то такие затраты можно включить в первоначальную стоимость имущественного объекта (здания, сооружения, транспортного средства).

Но если же ГП была уплачена уже после того, как объект имущества был принят к бухгалтерскому учету, то включить затраты в первоначальную стоимость уже нельзя. Следовательно, придется списывать затраты на оплату госуслуг на расходы по основным видам деятельности или же на прочие расходы, в зависимости от ситуации.

В аналогичном порядке на какой счет списать госпошлину: следует действовать, если плата не связана с приобретением имущества. Например, если организация оплачивает пошлину за нотариальные услуги или оформляет исковое обращение в суд.

Отражена ГП, уплаченная за регистрацию прав на недвижимое имущество:

Операция совершена до ввода в эксплуатацию объекта, сумма включается в первоначальную стоимость объекта недвижимости

08 «Вложения по внеоборотные активы»

Операция совершена после того, как объект был введен в эксплуатацию (не включен в первоначальную стоимость)

44 «Расходы на продажу»

91.2 «Прочие расходы»

26 «Общехозяйственные расходы»

В учете бюджетников

Если же оплатить государственный пошлинный сбор требуется бюджетному или автономному учреждению, то учитывайте положении Инструкции № 157н. Так, расчеты с бюджетом по начислению и оплате государственной пошлины следует отражать на бухсчете 0 303 05 000 «Расчеты по прочим платежам в бюджет».

Обратите внимание, что учреждение вправе ввести дополнительные аналитические коды учета для того, чтобы обособить учет расчетов по госпошлинам. Например, если необходимо разграничить информацию по видам госуслуг (нотариальные, регистрационные, судебные, иное).

Затраты на оплату государственной пошлины относите на подстатью КОСГУ 291 «Налоги, пошлины и сборы» статьи КОСГУ 290 «Прочие расходы».

При отражении операции по начислению ГП отражайте оборот по кредиту соответствующего бухсчета. При регистрации в учете операции по оплате отразите дебетовый оборот, то есть по дебету бухсчета 0 303 05 000.

Проводки, на какой счет относится госпошлина у бюджетников:

Отражено начисление госпошлины, в том числе:

по имущественным объектам, при включении затрат в первоначальную стоимость (до принятия основного средства к учету)

Проводки по начислению и оплате госпошлины в бухучете

Каждое предприятие в хозяйственной деятельности рано или поздно сталкивается с необходимостью уплаты госпошлины и ее отражением в бухгалтерском учете. При этом важно правильно отразить госпошлину в проводках бухгалтерского учета.

Госпошлина – взимаемая государственными органами плата за совершение юридически значимых действий: лицензирование, регистрационные и судебные процедуры, нотариальные действия.

Порядок оплаты и учета расходов на уплату госпошлин

Бухгалтерский учет государственных пошлин регламентирован ст.13 и гл. 25.3 Налогового Кодекса РФ (далее – НК РФ).

Плательщиками пошлин могут быть физические и юридические лица. При этом в случае уплаты пошлины юридическим лицом госпошлина в целях бухгалтерского учета относится к сборам и подлежит учету на выделенном субсчете счета 68 «Расчеты по налогам и сборам».

Статьей 333.18 НК РФ устанавлены сроки и особенности уплаты пошлин в зависимости от категорий плательщика и вида совершаемых действий; в статьях 333.19-333.39 указаны размеры госпошлин, взимаемых при осуществлении конкретных юридически значимых действий, а также основания предоставления льгот.

Учет госпошлины в бухгалтерском учете

Необходимость уплаты госпошлины может быть различной:

1. Приобретение активов (имущества и неимущественных прав), в том числе используемых в течение нескольких периодов. Например, оформление лицензии на недропользование; приобретение товарного знака или недвижимости.

Получите понятные самоучители по 1С бесплатно:

При этом госпошлина включается в стоимость имущества и отражается в бухгалтерском учете на основании первичных документов: договора, товарной накладной на приобретаемое имущество, а также квитанции об оплате госпошлины). Начисление госпошлины проводки Дт 08 Кт 68 на дату формирования первоначальной стоимости актива.

Учитывайте, что в налоговом учете данная операция отражается в дату регистрации имущества.

2. Осуществление операций, связанных с обычной (основной) деятельностью организации в соответствии с п.5 ПБУ 10/99. Например, получение сведений из ЕГРЮЛ; регистрация уставных документов.

Такие операции в бухучете отражаются на основании квитанции об оплате пошлины проводкой Дт 20 (26,44) Кт 68.

3. Осуществление операций, напрямую не связанных с обычной деятельностью общества. Например, регистрация разовых договоров, отражающих нетипичные для юридического лица сделки.

В данном случае госпошлина отражается проводкой Дт 91.2 Кт 76. При этом порядок учета таких госпошлин обязательно должен быть отражен в учетной политике. На практике организации чаще учитывают такие операции с использованием отдельного субсчета счета 76 «Расчеты с прочими дебиторами и кредиторами», такие расходы не включаются в налогооблагаемую базу.

4. Нотариальные услуги и судебное делопроизводство.

Услуги нотариуса могут быть как госпошлиной, так и непосредственной оплатой услуг по тарифам конкретного специалиста.

Например, госпошлина взимается нотариусом при регистрации продажи доли в уставном капитале.

Такая госпошлина включается в налогооблагаемую базу и учитывается проводкой Дт 20 (26,44) Кт 68. Тарифы установлены в качестве платы за нотариальные действия, для которых законом не предусмотрена обязательная нотариальная форма (удостоверение отдельных видов договоров, доверенностей, копий документов и пр.)

При осуществлении данной сделки одной из сторон может потребоваться заверить копию устава или другой документ, тогда оплата нотариусу будет произведена по тарифу и квитанцию о такой оплате бухгалтер отразит проводкой Дт 91.2 Кт 76 и не включит в базу по налогу при ОСНО и при УСНО.

Размеры и виды нотариальных госпошлин, которые допустимо учесть в расходах, приведены в ст. 333.24 НК РФ.

Ситуация с госпошлиной при судебном делопроизводстве несколько иная. Общество может быть как истцом, так и ответчиком в суде.

Например, выступая истцом, общество обязано оплатить госпошлину.

Необходимо отразить факт проводкой Дт76 Кт 51. Далее до окончания судебного процесса принять в расходы пошлину нельзя. Отразить факт расходов бухгалтер сможет на основании решения суда, вступившего в законную силу (в арбитраже по общему правилу – через 1 месяц со дня вынесения решения), операцией Дт 91.2 Кт 68.

Если стороны заключили мировое соглашение, то пошлина может быть поделена между ними. Тогда свою часть госпошлины ответчик уплачивает истцу, а последний отражает ее проводкой Дт 51 Кт 91.1 в составе прочих доходов.

Начисление и оплата госпошлины — проводки в бухучете

Подведем итоги. Оплата госпошлины проводка в бухучете отражается так: Д 68 (76) К 51. Наиболее распространенные проводки по учету государственной пошлины:

| Счет Дт | Счет Кт | Вид операции | Документ-основание |

| 91.2 | 76 | Оплата нотариусу по установленным тарифам | Квитанция об оплате |

| 20 (26,44) | 68 | Оплата нотариусу госпошлины (ст.333.24 НК РФ) | Квитанция об оплате |

| 20 (26, 44) | 68 | Госпошлины в ИФНС (регистрация общества, получение сведений из ЕГРЮЛ, регистрация Устава и пр.) | Квитанция об оплате/ платежное поручение и копия документа, за оформление которого уплачена пошлина |

| 91.2 | 68 | Госпошлина за подачу искового заявления | Решение суда, вступившее в силу |

| 20 (26, 44) | 68 | Госпошлина за регистрацию товарного знака (приобретение иного имущества) | Договор, товарная накладная, свидетельство/лицензия, иной документ, удостоверяющий право собственности, и квитанция об оплате госпошлины |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Бухгалтерские проводки по госпошлинам — начисление и оплата

Всем фирмам приходится сталкиваться с необходимостью уплату гос. пошлины. В разных случаях ее размер и сроки уплаты индивидуальны. В этой статье мы с вами рассмотрим как происходит начисление и оплата госпошлины в проводках бухгалтерского учета.

Для юридических лиц наиболее частая причина, по которой приходится уплачивать государственную пошлину – совершение юридических действий и гос. регистрация. Также одни из частых причин уплаты сбора: обращение к нотариусу, приобретение имущества и прав, судебные разбирательства.

Основные виды госпошлины для фирмы

Государственные пошлины для юридических лиц условно можно разделить на три вида:

- Приобретение прав или имущества – гос. пошлина уплачивается за их регистрацию.

- Операции по деятельности организации – очень широкий спектр: срочная выдача выписки из ЕГРЮЛ, изменения в учредительных документах, выдача разрешений и свидетельств, предоставление лицензий и т.д.

- Судебные разбирательства – гос. пошлина за подачу искового заявления в суд, жалоб, начала судебного производства и т.д.

Учет госпошлин в бухгалтерском и налоговом учете

В бухгалтерском учете государственная пошлина отражается по кредиту 68 счета, а уплата – по дебету. Для первого случая, указанного выше, гос. пошлина учитывается в составе приобретаемого имущества или прав.

На какой счет отнести госпошлину? Обычно для этого используют субсчет 68.10 — Прочие налоги и сборы.

Проводки будут следующие:

- Дебет 08 (10,41…) Кредит 68.10 — государственная пошлина за приобретение прав или имущества.

- Дебет 20 (26,44…) Кредит 68.10 — государственная пошлина по операциям, связанным с основной деятельностью фирмы.

- Дебет 91-2 Кредит 68.10 — государственная пошлина по операциям, несвязанным с основной деятельностью фирмы.

- Дебет 68.10 Кредит 51 — перечисление государственной пошлины.

Государственную пошлину за услуги нотариуса может оплачивать подотчетное лицо. Тогда проводка будет выглядеть так:

- Дебет 68.10 Кредит 71 – оплачена государственная пошлина подотчетным лицом.

В налоговом учете данный вид хозяйственных операций учитывается, как прочие расходы организации. Моментом признания является дата начисления. При этом должны соблюдаться условия:

- Государственная пошлина уплачивается согласно требований законодательства.

- Государственная пошлина целесообразна для организации и несет финансовые издержки.

- Сумма пошлины определена и уплачена.

- При уплате через подотчетных лиц имеются документы, подтверждающие ее перечисление.

Единственное исключение – уплата гос. пошлины за регистрацию фирмы. Она не принимается в расходы.

Возврат гос. пошлины

Возврат гос.пошлины возможен далеко не во всех случаях. Полный перечень приведен в ст.333.40 НК РФ. Там же можно найти случаи, когда возврат гос. пошлины невозможен.

- Дебет 51 Кредит 68.10 — возврата денежных средств на расчетный счет

Затем нужно сторнировать записи по списанию расходов на уплату гос. пошлины.

Примеры начисления и выплаты госпошлины в проводках

Пример

Организация перечислила государственную пошлину за срочное предоставление для участия в аукционе выписки из ЕГРЮЛ в размере 400 руб. Также были выданы деньги сотруднику, для того, чтобы заверить этот документ у нотариуса – 180 руб.

Как отразить госпошлину в бухучете

Процедура взимания государственных пошлин регламентирована Налоговым кодексом в гл. 25.3. Госпошлина применяется при обращении в госорганы и к должностным лицам, уполномоченным совершать определенные юридически значимые действия. Оплачивать этот сбор могут как юридические, так и физические лица. Субъекты предпринимательства должны отражать операции по начислению и погашению пошлины в бухгалтерском и налоговом учете.

Как отразить госпошлину в бухучете

Способ отражения на бухгалтерских счетах суммы госпошлины зависит от вида госуслуги, за которую производится платеж. Уплата пошлинного сбора может потребоваться, например, в таких случаях:

- регистрация прав на имущественные активы;

- регистрация сделок в рамках основных направлений работы компании;

- внесение изменений в учредительные документы;

- участие субъекта хозяйствования в судебных тяжбах.

Когда начисляется госпошлина, бухгалтерские проводки составляются с участием счета 68. Для обособленного учета в рабочий план счетов вводят субсчет 68/Госпошлина. Он кредитуется при начислениях сборов, а дебетуется в момент погашения обязательств перед бюджетом.

При отражении пошлины, уплата которой необходима в связи с приобретением имущественного актива, в учете формируется запись:

- Д08 – К68 / Госпошлина. Корреспонденция включает весь объем уплаченных государству пошлинных сборов в первоначальную стоимость купленного объекта.

Пошлины, которые платятся в связи с осуществлением деятельности, напрямую не затрагивающей основной сегмент работы предприятия, учитываются следующим образом:

- судебные сборы показываются как прочие издержки на 91 счете (в дебете);

- внесение корректировок в уставные или регистрационные документы отражается через корреспонденции с дебетованием счета 26 или 44.

Госпошлина в бухгалтерском и налоговом учете: проводки

Налоговый учет госпошлины

Для налогового учета характерно следующее разграничение госпошлин, уплачиваемых за регистрацию прав на приобретенные материальные активы:

- если объект регистрируется до фактического ввода в эксплуатацию, сумма сбора будет отнесена на первоначальную стоимость актива;

- если оплата госпошлины связана с недвижимостью, которая уже находится в пользовании у предприятия, то размер платежа не может быть учтен как элемент стоимости объекта, все потраченные средства на оплату пошлины списываются в расходы.

При выведении налоговой базы по налогу на прибыль госпошлины по дате начисления включаются в прочие расходы (пп. 1 п. 1 ст. 264 НК РФ). При УСН, применяемом с объектом «доходы минус расходы», пошлинные сборы отражаются в учете датой их фактической оплаты (п. 2 ст. 346.17 НК РФ).

Учет госпошлины в бухгалтерском учете: проводки

Если обязательства по уплате пошлин возникли в процессе основной деятельности компании, начисление госпошлины отражается записью

- Д20 (или 25, 26, 44) – К68 / Госпошлина.

Примеры операций этого типа – оформление договорной документации, заверение подписей должностных лиц, перевод документов на иностранный язык и т.д.

При оформлении лицензий с определенным сроком действия возникают нюансы учета госпошлины в бухгалтерском учете – проводки могут оформляться несколькими способами:

- весь объем госпошлины списывается на расходы одномоментно Д20 (26, 44 и т.д.) – К68 / Госпошлина;

- отнесение затрат к будущим периодам с постепенным их погашением:

начисление госпошлины показывается как Д97 – К68 / Госпошлина,

ее оплата через Д68 / Госпошлина – К51,

а списание расходов происходит равными частями через Д20 – К97 в течение срока действия лицензии;

- путем формирования стоимости НМА. Такой вариант возможен, если лицензия подпадает под критерии нематериального актива (п. 3 ПБУ 14/2007). В этом случае бухгалтер сделает такой комплекс записей:

Д08 – К68 / Госпошлина – корреспонденция показывает включение суммы пошлины в стоимость актива;

Д04 – К08 – лицензия оприходована;

Д44 – К05 – была начислена амортизация по объекту.

Законодательно разрешено осуществлять операцию по перечислению госпошлины через представителей. В этой ситуации платежные документы должны быть подкреплены доверенностью, копиями учредительных документов, кассовых ордеров, свидетельствующих о факте выдачи представителю денежных средств. После того как произведена оплата госпошлины, бухгалтерские проводки будут иметь вид:

- Д71 – К50 – подотчетные средства выданы кассиром представителю компании для уплаты государственного пошлинного сбора;

- Д 20 (или 23, 25, 26 44, 91.2) – К71 – обязанность по уплате госпошлины исполнена через доверенное лицо.

Если ранее оплаченная пошлина по решению суда должна быть возмещена субъекту хозяйствования, то поступившие на расчетный счет средства отражаются так:

- Д76 – К91.1 – начислена сумма пошлины, которая подлежит возмещению виновной стороной;

- Д51 – К76 – поступили деньги на счет в качестве возмещения госпошлины.

Пример

- Д91.2 – К68 / Госпошлина – 6 000 руб., отражено обязательство истца по внесению оплаты госпошлины;

- Д68 / Госпошлина – К51 – 6 000 руб., госпошлина уплачена в бюджет;

- Д76 – К91.1 – 6 000 руб., вступило в силу решение суда о признании вины ответчика, в результате чего виновная сторона должна возместить истцу затраты по уплаченной госпошлине;

- Д51 – К76 – 6 000 руб., виновное лицо перечислило средства за уплаченную истцом госпошлину.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.