Активы и Пассивы — то, что приносит нам деньги, и то, что их отнимает

У многих людей понятие про финансовые активы и пассивы часто связано с какими-либо сложными бухгалтерскими учетами, балансом, сальдо и прочими малопонятными экономическими терминами. Но в действительности эти названия имеют довольно простое определение. Более того, известный бизнесмен, инвестор и писатель Роберт Кийосаки уверен, что четкое понимание того, что собой представляют активы и пассивы – это все, что необходимо знать, чтобы стать богатым. Так давайте же разберемся в этом важном вопросе подробнее.

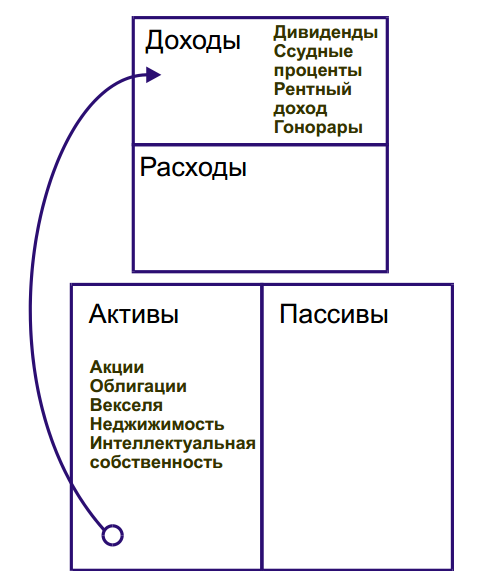

Активы и пассивы – определение

Активы, если выражаться просто, являются всем тем, что приносит вам средства, то есть формируют ваши денежные потоки. В то же время к пассивам следует отнести то, что эти деньги у вас отнимает. Но чтобы лучше разобраться в этих понятиях, необходимо рассмотреть конкретные примеры каждого из них.

Что представляют собой активы?

- Так, основным вашим активом может быть недвижимость (дом, квартира, комната, участок земли и прочее), если вы сдаете ее в аренду. То есть вы можете в течение длительного времени копить средства на приобретение жилья и в последующем сдавать его разным жильцам – это будет приносить вам стабильный пассивный доход. Также со временем вы можете перепродать ваше имущество, что в конечном итоге тоже принесет свои дивиденды. Но на этом интересное о финансовых активах и пассивах только начинается.

- Акции различных компаний. Если вы приобретаете определенную долю (акцию) чьего-то бизнеса, то можете рассчитывать на получение части дохода от всей прибыли компании в будущем. Так же как и в случае с недвижимостью, ваши ценные бумаги можно будет перепродать со временем за большую сумму средств, чем вы потратили на их покупку.

- К активам можно отнести и ваши вложения в другие инструменты инвестирования – паевые, инвестиционные, трастовые фонды и банковские депозиты. Суть таких вложений заключается в том, что вы инвестируете определенную сумму и в дальнейшем получаете от ваших инвестиций пассивный доход.

- Авторские гонорары и отчисления, которые вы получаете от вашей интеллектуальной собственности. Это может быть продажа ваших книг, картин, музыки, видео, фильмов, сайтов и др.

- Кредитование, долговые расписки. То есть, когда вы даете ваши деньги какому-либо частному лицу или компании в долг под определенные проценты.

Что представляют собой пассивы?

- Недвижимость. Обратите внимание, существует принципиальная разница между тем, сдаете ли вы свое жилье в аренду (актив) или же оплачиваете все коммунальные услуги и отдаете доп. плату владельцу имуществом. Во втором случае такое использование недвижимости следует считать пассивом.

- Автомобиль. Аналогичная ситуация. Так, если вы используете ваше авто для работы (например, такси), то в таком случае вашу машину можно считать активом. Но если пользуетесь автомобилем только в личных нуждах и вынуждены регулярно платить за топливо, тех. обслуживание и ремонт, то, как вы понимаете, это будет уже пассив.

- К пассивам также относятся и все виды кредитов и задолженностей, которые вы должны выплачивать.

Правильный баланс финансовых активов и пассивов

Вышеперечисленные примеры вовсе не означают, что нужно тут же продавать вашу недвижимость и автомобиль, если вы их используете только для личных нужд и тратите на их содержание деньги. Однако для того, чтобы ваше благосостояние постепенно повышалось, необходимо научиться соблюдать правильный баланс между вашими активами и пассивами. То есть важно, чтобы доход от ваших активов всегда превышал необходимые расходы на содержание пассивов.

Стоит отметить, что приобретение и создание активов со временем позволит вам стать полностью независимым от финансов человеком, ведь по сути ваши деньги будут работать на вас, принося еще больше средств.

С чего начать создание активов

У многих людей единственным активом часто является их основная работа. Но если вы желаете выбраться из замкнутого круга «заработал-потратил», то начинайте уже в ближайшее время приобретать и создавать все новые источники дохода. Конечно, вот так сразу купить несколько доходных домов для последующей их сдачи в аренду вряд ли получится, но начать откладывать деньги для открытия того же банковского депозита может позволить себе каждый. Но это еще не все, что стоит знать о финансовых активах и пассивах.

И не стоит на этом останавливаться. Как вы уже понимаете, прежде всего, вам необходимо рационально и экономно распоряжаться доходами, чтобы у вас появилась возможность откладывать средства. А ваши накопления уже нужно вкладывать в определенные инвестиционные инструменты. После открытия уже упомянутого депозита в банке обратите внимание на ПИФы, акции перспективных компаний, накопительные и просто инвестиционные фонды.

Бесплатное обучение инвестированию:

Бесплатный курс «Основы инвестирования для начинающих» находится в приложении Тинькофф Инвестиции >>> .

При этом нужно как можно скорее избавляться от таких пассивов, как всевозможные долги. Единственным исключением можно считать лишь долгосрочный ипотечный кредит, так как в краткие сроки его погасить будет весьма затруднительно.

Немаловажно упомянуть и о том, что создание активов потребует от вас массу дисциплины и терпения. Ведь для обретения заветной финансовой свободы может понадобиться как минимум 5–10 лет. Но прежде, чем вы приобретете достаточное количество инвестиционных инструментов, которые обеспечат вам безбедное существование без необходимости регулярно работать, вам придется проявить такие качества характера, как терпение, целеустремленность и самодисциплина.

Заключение

Теперь вы четко понимаете, что представляют собой финансовые активы и пассивы, в чем заключаются их основные различия и как с помощью этих знаний обрести финансовую независимость. Идеально, если вы прямо сейчас составите план действий, где определите какое количество средств вы будете откладывать уже в этом месяце и куда станете инвестировать их в дальнейшем. Главное, чтобы суммарный доход от ваших активов преобладал над той суммой средств, которую вы тратите на содержание пассивов. И чем больше будет это преобладание, тем скорее вы достигнете заветной финансовой независимости. Успехов!

Активы и пассивы как основы богатства и бедности

Каждый человек в своей жизни мечтает о богатстве, чтобы бедность не застала семью. Деньги делают с людьми чудеса, кто-то становится более образованнее. А в некоторых случаях действуют на людей отрицательно.

1) Богатство и бедность это два составляющих финансового состояния, разница в том, что богатые люди тратят деньги, на то, чтобы создать активы, а бедные, на то, чтобы получить пассивы.

2) Заработанные деньги — это плата за труд, у кого-то заработная плата высокая, а у кого-то низкая, на доход могут оказывать влияние различные причины. Но раз человек получает деньги, и у него имеются определенные средства, то он должен позаботиться о создании активов. Создание активов — это шаг на пути выхода из состояния бедности, которое затягивает человека. Выход в любом случае каждый должен искать, если бездействовать, то сами по себе деньги не польются в руки к человеку. В первую очередь человек должен осознать в каком состоянии он находится, что он хочет, и как он будет строить свой путь для достижения конкретной цели. Если человек осознает свое положение и реальную необходимость менять свою жизнь, то нужно сразу же приступать к действиям, чтобы не растерять желание и настрой.

3) Для кого-то богатство — это деньги, но для получения денег нужны знания и образование. Если же бедные люди не тратят деньги на образование, то богатые стараются узнать что-то новое и расширить диапазон знаний. Хотя и среди бедных людей есть те, которые очень много знают, имеют хорошее образование, но у них либо не хватает сил, смелости или желание не такое большое, либо просто боятся браться за что-то новое и боятся осуждения со стороны окружающих и ничего в своей жизни не меняют.

Активы приносят деньги, пассивы забирают деньги из кармана владельца. Данное утверждение лишь еще раз говорит о том, что человек должен покупать активы и любыми путями избавляться от пассивов. Несмотря на то, что активы и пассивы — это разные понятия, которые взаимосвязаны люди умудряются путать их, и часто за активы принимают пассивы и наоборот.

Актив – это то, что способно принести деньги, либо вещи или предметы, которые в будущем собираетесь продать по наибольшей стоимости, то есть выручите больше чем затратили на покупку.

Активы:

1) Квартиры, или другая недвижимость, которую сдаете и получаете постоянный доход;

2) Акции, особенно если они являются долгосрочными и относятся к крупным предприятиям, чья деятельность постоянно растет;

3) Вещи, которые также, как и квартиры можно сдать в аренду, чтобы получить доход;

4) Банковские вклады.

Пассивы те вещи, предметы, которые отнимают деньги у людей. К ним можно отнести квартиры, в которых живете или не живете, но платите квартирную плату и другие счета, проценты по взятым кредитам это тоже пассивы.

Большинство людей живут не посредствам, в результате постоянно и везде переплачивают, чтобы снизить пассивы им стоило бы снизить их, но тогда уровень жизни, комфорта тоже снизится. Человек должен соблюдать баланс пассивов и активов, а для этого нужно жить тем что имеете, и стараться не брать кредиты, чтобы не увеличивать пассивы.

Люди, которые понимают, что такое баланс активов и пассивов стараются избавляться от пассивов и приобретают активы. Богатые люди покупают акции, облигации, недвижимость, фирмы, заводы, то есть все то, что способно принести доход. Цели таких людей, избавиться в дальнейшем от постоянной работы, при этом не нуждаясь в деньгах. А сделать это будет реально за счет активов, которые будут приносить доход, а на вырученные деньги можно и жить, и приобретать другие активы, тем самым увеличивая свое финансовое положение.

По мере возрастания прибыли от активов, можно что-то покупать, например, такие пассивы как дом или авто. Но делается это только потому что увеличивается доход от активов и появляются новые возможности. А покупать что-то дорогое, что постоянно будет требовать деньги из кошелька — это бессмысленно и невыгодно.

Каждый человек должен произвести расчетов своих активов и пассивов, чтобы понять какой баланс, для этого нужно сравнить какой доход получает человек, и сколько у него кредитов, различных плат и долгов. Если активы больше пассивов, то нужно научиться ими правильно управлять, если же пассивы превышают активы, то нужно начать уменьшать пассивы, так как получается, что жизнь человека происходит по кругу заработал отдал, и так далее, и это тянет человека к бедности.

Активы всегда связаны с прибылью, с получением дохода, дополнительных денег, улучшения жизни и ведет человека к богатству. Пассивы — это расходы, они постоянно возрастают, от некоторых из них нереально избавиться, и они уменьшают количество денег в кошельке и ведут к бедности. Только правильный расчет активов и пассивов в своей жизни способен не дать человеку увязнуть в долгах и кредитах и дает шанс на успешное будущее.

Определение экономических активов. Понятие и виды финансовых активов.

Для точного понимания экономических процессов следует обозначить понятие финансовых активов. Именно они являются мощным финансовым инструментом. В традиционной экономической теории, финансовые активы — это особая форма собственности, целью которой является получение дохода.

Что может выступать в качестве финансовых активов?

- Кассовая наличность;

- паи или долевое участие в различных предприятиях;

- банковские депозиты;

- акционерные пакеты предприятий;

- вклады;

- портфели ценных бумаг;

- чеки;

- коммерческие кредиты — финансовые обязательства организаций выплачивать денежные средства за поставки продукции;

- страховые полисы;

- ценные бумаги.

Состав

Финансовые активы простыми словами — денежные ресурсы предприятия, куда входит наличность и безналичный капитал. Они могут выражаться в национальной денежной единице или иностранных деньгах. Многие компании формируют их в виде ценных бумаг, недвижимости, долговых других типов инструментов. При этом цель накопления во всех случаях неизменна—сохранение стабильности и получение прибыли, которая может использоваться для решения разных задач.

В состав финансовых активов входит:

- наличные в кассе предприятия;

- вклад в банковском учреждении;

- пай / долевое участие в разных предприятиях;

- ценные бумаги с контролирующими функциями;

- чеки;

- коммерческие займы;

- полис страхования и т. д.

В состав таких инструментов не входит аванс, дебиторские и иные виды задолженностей, которые погашаются услугами или товарами.

Активы и пассивы – определение

Активы, если выражаться просто, являются всем тем, что приносит вам средства, то есть формируют ваши денежные потоки. В то же время к пассивам следует отнести то, что эти деньги у вас отнимает. Но чтобы лучше разобраться в этих понятиях, необходимо рассмотреть конкретные примеры каждого из них.

Что представляют собой активы?

- Так, основным вашим активом может быть недвижимость (дом, квартира, комната, участок земли и прочее), если вы сдаете ее в аренду. То есть вы можете в течение длительного времени копить средства на приобретение жилья и в последующем сдавать его разным жильцам – это будет приносить вам стабильный пассивный доход. Также со временем вы можете перепродать ваше имущество, что в конечном итоге тоже принесет свои дивиденды. Но на этом интересное о финансовых активах и пассивах только начинается.

- Акции различных компаний. Если вы приобретаете определенную долю (акцию) чьего-то бизнеса, то можете рассчитывать на получение части дохода от всей прибыли компании в будущем. Так же как и в случае с недвижимостью, ваши ценные бумаги можно будет перепродать со временем за большую сумму средств, чем вы потратили на их покупку.

- К активам можно отнести и ваши вложения в другие инструменты инвестирования – паевые, инвестиционные, трастовые фонды и банковские депозиты. Суть таких вложений заключается в том, что вы инвестируете определенную сумму и в дальнейшем получаете от ваших инвестиций пассивный доход.

- Авторские гонорары и отчисления, которые вы получаете от вашей интеллектуальной собственности. Это может быть продажа ваших книг, картин, музыки, видео, фильмов, сайтов и др.

- Кредитование, долговые расписки. То есть, когда вы даете ваши деньги какому-либо частному лицу или компании в долг под определенные проценты.

Что представляют собой пассивы?

- Недвижимость. Обратите внимание, существует принципиальная разница между тем, сдаете ли вы свое жилье в аренду (актив) или же оплачиваете все коммунальные услуги и отдаете доп. плату владельцу имуществом. Во втором случае такое использование недвижимости следует считать пассивом.

- Автомобиль. Аналогичная ситуация. Так, если вы используете ваше авто для работы (например, такси), то в таком случае вашу машину можно считать активом. Но если пользуетесь автомобилем только в личных нуждах и вынуждены регулярно платить за топливо, тех. обслуживание и ремонт, то, как вы понимаете, это будет уже пассив.

- К пассивам также относятся и все виды кредитов и задолженностей, которые вы должны выплачивать.

Свойства

Основные финансовые активы имеют ряд свойств, которые выделяют эти инструменты. К основным можно отнести:

- высокий уровень риска;

- хорошая ликвидность, позволяющая быстро преобразовывать имеющиеся ФА в реальные деньги;

- удобная обращаемость, что позволяет делать такие инструменты объектом соглашений по купле/продаже;

- привязка к действующему законодательству;

- документальное оформление, подтверждающее право владения собственностью.

Такие особенности ФА полностью легализуют их в правовом поле и упрощают пользование.

На современном этапе представлено много видов финансовых активов, которые могут различаться по уровню ликвидности, сроку действия, целям применения и типам доходности. По ликвидности ФА бывают:

- абсолютными: наличные, средства на счету в банке;

- высокой ликвидности: инструменты, которые можно легко преобразовать в наличность, к примеру, акции;

- просто ликвидные: требуют определенных временных затрат на преобразование в наличность, к примеру, долговые бумаги;

- неликвидные: активы, которые нельзя продать, или, когда случае реализации теряется большая часть цены.

Также ФА отличаются и по сроку действия. Условно они делятся на две категории:

- краткосрочные— оборотные, время обращения до 12 месяцев, деньги, текущие долги клиентов;

- долгосрочные —внеоборотные, срок обращения превышает 12 месяцев, включают акции, займы с большим временем возврата, инвестиции.

При классификации финансовых активов необходимо учитывать и актуальность в вопросе получения прибыли.

Условно такие инструменты делятся на три группы:

- с гарантированной прибылью — долговые бумаги;

- обеспечивающие неопределенным размером прибыли — акции;

- бесполезные с позиции дохода, наличные.

Также необходимо учесть, что финансовые активы можно использовать для разных целей. К примеру, инвестиционные применяются для вложения и получения дополнительного дохода. Спекулятивные нужны для получения разового дохода. Что касается транзакционных, они применяются для организации текущей деятельности предприятия.

С чего начать создание активов

У многих людей единственным активом часто является их основная работа. Но если вы желаете выбраться из замкнутого круга «заработал-потратил», то начинайте уже в ближайшее время приобретать и создавать все новые источники дохода. Конечно, вот так сразу купить несколько доходных домов для последующей их сдачи в аренду вряд ли получится, но начать откладывать деньги для открытия того же банковского депозита может позволить себе каждый. Но это еще не все, что стоит знать о финансовых активах и пассивах.

И не стоит на этом останавливаться. Как вы уже понимаете, прежде всего, вам необходимо рационально и экономно распоряжаться доходами, чтобы у вас появилась возможность откладывать средства. А ваши накопления уже нужно вкладывать в определенные инвестиционные инструменты. После открытия уже упомянутого депозита в банке обратите внимание на ПИФы, акции перспективных компаний, накопительные и просто инвестиционные фонды.

Бесплатное обучение инвестированию:

Бесплатный курс «Основы инвестирования для начинающих» находится в приложении Тинькофф Инвестиции >>>.

При этом нужно как можно скорее избавляться от таких пассивов, как всевозможные долги. Единственным исключением можно считать лишь долгосрочный ипотечный кредит, так как в краткие сроки его погасить будет весьма затруднительно.

Немаловажно упомянуть и о том, что создание активов потребует от вас массу дисциплины и терпения. Ведь для обретения заветной финансовой свободы может понадобиться как минимум 5–10 лет. Но прежде, чем вы приобретете достаточное количество инвестиционных инструментов, которые обеспечат вам безбедное существование без необходимости регулярно работать, вам придется проявить такие качества характера, как терпение, целеустремленность и самодисциплина.

Источники

При планировании деятельности компании необходимо учитывать источники финансовых активов. Их можно разделить на пять групп:

- Собственные. В эту категорию входят деньги, которые принадлежат непосредственно юридическому лицу. В их состав входит уставной капитал и другие средства предприятия, которые могут использоваться по мере необходимости.

- Заемные — средства, которые привлекаются в возвратной форме. Сюда входят займы предприятия, кредиты других компаний, бюджетные поступления и т. д.

- Привлеченные — деньги других фирм или физлиц, поступивших в оборот на определенный промежуток времени. Здесь, как правило, подразумеваются долги по кредитам.

- Мобилизированные— активы, которые компания получает путем продажи собственных ценных бумаг и иных активов.

- Нетрадиционные. Сюда относятся все источники, которые не входят в основные группы, а именно лизинг, факторинг и другие.

Юридическое лицо вправе самостоятельно регулировать, с каких источников повышать, а с каких — снижать поступления.

Для любой компании важным фактором является учет финансовых активов, ведь от этого зависит рациональность их применения. При решении задачи во внимание берется несколько видов цены:

- Справедливая. В отчетности указываются инвестиции и долевые акции. К примеру, при покупке ценных бумаг информация отражается на счету «58». При получении дополнительного дохода записи корректируются.

- Номинальная. При поступлении наличности информация отражается на счету «50».

- Амортизационная. Здесь берутся во внимание долговые инструменты, к примеру, облигации. Такие сведения вносятся на счет «58».

В бухучете указанные выше средства отражаются в качестве баланса. По действующим правилам они могут числиться в оборотных или внеоборотных активах.

Правильный баланс финансовых активов и пассивов

Вышеперечисленные примеры вовсе не означают, что нужно тут же продавать вашу недвижимость и автомобиль, если вы их используете только для личных нужд и тратите на их содержание деньги. Однако для того, чтобы ваше благосостояние постепенно повышалось, необходимо научиться соблюдать правильный баланс между вашими активами и пассивами. То есть важно, чтобы доход от ваших активов всегда превышал необходимые расходы на содержание пассивов.

Стоит отметить, что приобретение и создание активов со временем позволит вам стать полностью независимым от финансов человеком, ведь по сути ваши деньги будут работать на вас, принося еще больше средств.

Анализ

Каждая компания выделяет немало времени анализу показателей финансовых активов. Аналитики юридического лица анализируют данные из отчетов и проводят большую работу по проверке текущей динамики. Для определения изменений из текущего числа вычитается аналогичный параметр за прошедший период.

Кроме того, для оценки применяются и специальные коэффициенты:

- Рентабельности — показывают эффективность использования. Для расчета необходимо сложить краткосрочную задолженности и имеющиеся средства.

- Ликвидности мгновенной / промежуточной. Первый коэффициент показывает способность предприятия погасить долги за свой счет, а второй — с применением сторонних средств. Для расчета мгновенного параметра необходимо поделить объем средств на краткосрочные обязательства. Для промежуточных формула сложнее. Краткосрочные долги суммируются с деньгами, а полученный результат делится на краткосрочные обязательства.

- Оборачиваемости. По этому показателю можно судить, сколько раз в течение годасредства фирмы участвовали в производственном цикле. Для расчет денежные активы суммируются с кратковременной торговой задолженностью, а полученный результат делится на произведение выручки и 365 дней в году.

При проведении анализа применяются сведения из ежегодной бухготчетности. Для получения более точных сведений нужно выполнить так называемый «горизонтальный» контроль, позволяющий увидеть изменения за определенный временной промежуток.

Активы и пассивы — что это? Легко и просто.

Активы и пассивы — что это? Несмотря на кажущуюся простоту у многих эти два понятия вызывают затруднения, а для других — это что-то из области бухгалтерского учета. На самом деле все не так страшно. От того как вы распределяете владение активами и пассивами напрямую зависит ваше материальное благополучие.

Итак, что такое пассивы? И что такое активы?

Не будем уходить в дебри научных финансовых определений и терминов. Сформулируем все предельно просто и ясно.

Активы — это то, что приносит вам деньги.

Пассивы — это то, что забирает ваши деньги.

Виды активов и пассивов

Активы

К активам можно отнести все ваши финансовые вложения, которые:

- генерируют постоянный финансовый (пассивный) доход

- и (или) с течением времени увеличивают свою стоимость.

Активов на самом деле великое множество. Вот только наиболее известные и популярные:

- Банковские вклады. Деньги вложенные под проценты в банк и приносящие прибыль.

- Облигации. Прибыль формируется за счет купонного дохода, начисляемого в определенный период времени. Обычно раз в квартал или полгода, год. Купив долгосрочные облигации, вы сможете создать постоянный источник получения прибыли на долгие годы.

- Акции. Здесь мы сможете получать прибыль сразу по двум направлениям. Во-первых, покупка акций — это покупка частички бизнеса, который с течением времени будет увеличиваться в цене, а значит стоимость ваших акций тоже будет расти. Во-вторых, покупая дивидендные акции, вы вправе рассчитывать на ежегодное распределение прибыли, пропорционально купленным вами акциям.

- Недвижимость. Практически самый надежный способ получения прибыли. Вкладывая деньги в покупку этого актива, вы гарантируете себе постоянный приток наличности от арендных поступлений. Да и сама стоимость недвижимости из года в год только растет. Здесь наблюдается аналогичная картина получения дохода, как и от покупки акций.

- ПИФЫ и другие инвестиционные вложения. Активы для ленивых. Подходит тем, кто не хочет ломать голову над вопросом: куда вложить свои деньги? Вы отдаете свои финансы под управление профессионалов, которые обладают гораздо большими познаниями о финансовых инструментах, и соответственно могут более результативно использовать ваши деньги. Конечно, не за просто так. Определенный процент им придется платить.

- Деньги в долг. Это тоже актив. Конечно, если вы занимаете не за просто так. А имеете свой финансовый интерес. В противном случае — имеете не актив, а пассив.

- Покупка активов, стоимость которых со временем будет расти. Что это за активы? Золото, серебро и прочие драгоценные металлы. Предметы коллекционирования: картины, марки, редкие монеты. В общем все то, что постоянно растет из года год.

Пассивы

К пассивам можно отнести:

- Ипотечные кредиты.

- Потребительские кредиты, взятые на покупку вещей, путешествия, развлечения.

- Все ваше движимое и недвижимое имущество (квартира, автомобиль, бытовая техника, гаджеты, вещи и т.д.). Да, да. Все чем вы владеете и используете в повседневной жизни, является пассивами.

- Деньги в долг. Даже если вам дали взаймы по дружбе, с учетом того, что вам нужно вернуть только основную сумму, без каких-либо процентов — это тоже является пассивом.

Для лучшего понимания закрепим на примере.

Допустим, вы стали внезапно стали обладателем 3 миллионов рублей. Неважно откуда. Упали с неба, выиграли в лотерею, нашли на улице, получили наследство.

Как ими можно распорядиться?

Вы можете купить на эти деньги квартиру. В хорошем районе, в нормальном состоянии. В общем, ликвидную недвижимость, на которую есть постоянный спрос и которую при необходимости можно легко сдать в аренду или с течением времени без проблем продать.

После покупки, вы сдали ее в аренду за 15 тысяч в месяц. В год это 180 тысяч рублей. Убираем из этой суммы плату за коммуналку и другие текущие платежи — получаем в год около 140 тысяч.

Покупая данный актив (недвижимость) мы сгенерировали ежемесячный постоянный доход в виде арендной платы. Т.е. актив будет приносить нам деньги.

Но это еще не самое главное. В мире существует невидимый налог, называемый инфляцией. Т.е. с каждым годом, благодаря ей все в мире дорожает. И недвижимость не исключение. Обычно рост на нее составляет 15-20% в год. Даже если взять скромные 15% роста стоимости в год, то спустя 3 года, ваша квартира будет стоить уже не 3 миллиона, а 4,5 миллиона. Т.е. за 3 года вы станете богаче на 1,5 миллиона.

Да и аренда с каждым годом будут только расти.

Если суммировать общий доход от повышения стоимости и от сдачи в аренду, то получаем, что за 3 года вы станете богаче где-то на 2 миллиона.

А можно было бы поступить иначе. Многие люди, придерживаются в жизни принципа про деньги «легко пришли, легко ушли». Вы думаете также. И на внезапно свалившиеся на вас деньги решили купить отличную (дорогую) машину за 3 миллиона. Как только вы выехали из автосалона, машина сразу потеряет в цене процентов 10-20. Добавьте сюда ежегодные расходы на страховку, стоянку, мойку, бензин, техническое обслуживание, тюнинг и прочее прочее. Как минимум 300 тысяч в год этот автомобиль будет у нас вытягивать.

И если спустя 3 года вы решите его продать, то сможете получить за него примерно половину, от его первоначальной стоимости. Т.е. за 3 года вы потеряли 1,5 миллиона. Плюс каждый год его эксплуатации обходится вам примерно в 300 тысяч, за 3 года — это около миллиона.

Итого, 3 года эксплуатации автомобиля обойдутся вам в 2,5 миллиона.

В первом случая, когда мы вложили деньги в актив, мы получили 2 миллиона, а во втором случае покупая пассив мы стали беднее на 2,5 миллиона.

Конечно, это 2 самых крайних случая. Но думаю, именно на таких контрастах вам будет легче понять разницу между пассивами и активами.

Что делать с активами и пассивами?

Конечно, в жизни без пассивов не обойтись. Все наша жизнь практически состоит из пассивов и исключить их полностью не получиться. Одежда, продукты питания, техника — это то, чем мы пользуемся каждый день. Здесь главное найти баланс. Нужно стремится к тому, чтобы прибыль получаемая от активов, превышала расходы на пассивы.

Конечно, ежесекундно поменять ситуацию вам не удастся. Это процесс не быстрый. Занимает долгие годы.

- Определите размер ваших пассивов, т.е. ваши текущие потребности или ежемесячные расходы

- Посмотрите, от чего можно отказаться, либо что-то можно урезать. Допустим вы через чур много денег тратите на развлечения (рестораны, клубы и т.д.), либо на покупку не особо нужных или дорогостоящих вещей.

- Теперь определите ваши активы. Т.е. то, что вам приносить деньги. Какой ежемесячный денежный поток они вам приносят.

- А теперь сравните разницу, между вашими активами и пассивами. Т.е. сколько денег вы тратите, а сколько денег приносят вам ваши активы.

- вам нужно стремиться к тому, чтобы доходы от активов превышали ваши расходы от пассивов.

Допустив для начала поставьте себе цель выйти на доход от активов в размере 10% от ваших пассивов. Далее на 20% и т.д. Разбейте глобальную цель на множество мелких. Так вы будете результат от своих маленьких достижений и постоянно идти вперед.

Активы и пассивы: определения и примеры

Теория активов и пассивов помогает управлять материальным благополучием. Понимание различий между активной и пассивной частью личного бюджета позволяет увидеть, что нас по-настоящему обогащает, а что тянет финансовую ситуацию вниз.

Определение активов и пассивов

Существуют три основные трактовки активов и пассивов. Первая связана с классическими определениями из области бухгалтерского учета. Вторая трактовка описывает точку зрения обывателя. Третья возникала по мере развития темы управления инвестициями и личными финансами и касается инвесторов. Начнем с первой.

Первая трактовка

В бухгалтерском учете под активами подразумевается основной капитал компании и оборотные средства, а под пассивом — уставный капитал, привлеченные и заемные средства. Согласно классическому подходу:

активы представляют собой материальные и нематериальные объекты, которыми владеют организации и физические лица. Например: недвижимость, оборудование, транспортные средства, объекты авторского права и т.д. Отдельную подробную статью про активы компании читайте здесь;

Активы и пассивы компаний отображаются в специальной отчетности — бухгалтерском балансе. В правой части таблицы содержатся сведения об имуществе и средствах для получения прибыли (активы), а в левой источники формирования этих средств (пассивы). Обе части должны уравновешивать друг друга.

Вторая трактовка

Ее можно назвать «интуитивной» и услышать от людей, не имеющих специальных финансовых знаний. Обычно люди подразумевают под активом то, что несет в себе какую-то ценность и может быть превращено в деньги: автомобиль, недвижимость, антиквариат, ценные бумаги и др. Пассивом же в этом случае является безусловный расход, такой как возврат долгов, плата за аренду жилья, налоги и др.

Третья трактовка

Однако если вдуматься, недвижимость может навсегда остаться в собственности владельца. И если он ей пользуется, то вынужден оплачивать коммунальные услуги, делать периодический ремонт и пр. А значит, нести постоянные расходы. У автомобиля больше шансов быть проданным, но как правило по гораздо более низкой стоимости. Особенно, если речь о новой модели с продажей через несколько лет. И все эти годы у владельца опять расходы: страховка, бензин, возможно парковочное место и пр.

Таким образом, большинство вещей (товаров) следует отнести к пассивам, даже если они не требуют денег на свое содержание. Лишь отдельные вещи (произведения искусства, раритетные монеты и др.) могут со временем расти в цене, однако их меньшинство и они не пользуются массовым спросом. А вот все массовое неуклонно обесценивается .

Первым на этот момент обратил внимание Роберт Кийосаки. Его книги я рассматривал тут. Согласно его определению,

С точки зрения бухгалтерского учета такая трактовка ошибочна, но в плане создания своего денежного потока вполне логична. Грамотный инвестор понимает, что активы должны превосходить пассивы. Не так просто принять собственную квартиру источником затрат, а не потенциальным доходом от продажи; однако такой подход формирует более реальный взгляд на свои финансы.

Виды активов

К активной части личного бюджета можно отнести финансовые вложения, которые приносят постоянный доход или увеличивают свою стоимость с течением времени. Самыми популярными активами являются:

- банковские вклады;

- доходы от своего бизнеса, коммерческой деятельности или оказания услуг;

- доход от сдачи в аренду коммерческой или жилой недвижимости, земли, спецтехники и т.д.;

- ценные бумаги (акции, облигации и их фонды);

- другие растущие активы, например предметы коллекционирования и искусства

Активы классифицируют по разным признакам. При планировании инвестиций стоит учитывать такой признак, как ликвидность — скорость обращения в деньги. Бывают:

- высоколиквидные активы (например, валюта, популярные ценные бумаги)

- быстро реализуемые (товары повседневного спроса)

- медленно реализуемые (недвижимость по рыночной цене)

- труднореализуемые активы (раритетные предметы)

Виды пассивов

Пассивная часть бюджета формируется из собственных средств и взятых на себя финансовых обязательств. Обычно к ним относят:

- недвижимость (квартира, дом, гараж, земельный участок);

- движимое имущество, необходимое для повседневной жизни (личные вещи, мебель, бытовая техника, гаджеты, транспортные средства и т.д.);

- долговые обязательства (потребительские, ипотечные кредиты, автокредиты, микрозаймы, займы у друзей и т.д.)

Обслуживание долгов и имущества требует постоянных денежных вливаний. А между тем квартира с первичного рынка становится «вторичкой», товар переходит в категорию «бывший в употреблении», новая автомашина изнашивается и т.д. Понятно, что совсем обойтись без пассивов невозможно – но речь и не о том, чтобы вовсе исключить их из жизни, а о поддержании разумного баланса между ними и своими активами.

Превращение пассивов в активы

Итак, активы и пассивы имеют различную экономическую природу, но могут «меняться местами» в зависимости от трактовки. Точнее, одни и те же объекты могут становиться как источниками прибыли, так и убытков в зависимости от условий.

При каких условиях являются…

активом

пассивом

Что делать с активами и пассивами?

Итак, инвестор должен стремиться к тому, чтобы активы приносили больше доходов, чем забирают пассивы. Изменить ситуацию к лучшему поможет периодическое планирование личного бюджета.

Небольшой отчет позволит вам понять, как правильно тратить заработанные деньги и сколько можно инвестировать, чтобы не уйти в минус. Отчет можно подготовить по следующему плану.

- Рассчитать размер пассивов, то есть всех текущих потребностей или ежемесячных расходов (продукты и одежда, оплата коммунальных услуг, затраты на транспорт, расходы на обучение и т.д.).

- Установить, от каких потребностей можно безболезненно отказаться, какие затраты урезать. Допустим, снизить расходы на посещение ресторанов и баров, ограничить спонтанные покупки, приобретение не особо нужных вещей и т.д.

- Составить перечень активов, то есть того, что приносит прибыль. Указать размер предполагаемого дохода от каждого из них.

- Занести полученные данные в таблицу: активы в одну часть, пассивы — в другую. Подсчитать итоги.

- Сравнить разницу. Сделать выводы о том, сколько денег ежемесячно тратится, какую прибыль приносят активы.

Использование пассивов должно быть направлено на увеличение активов. Например, средства, сэкономленные на развлечениях, можно потратить на покупку ценных бумаг. Если после погашения потребительского кредита расходы уменьшились, не стоит брать новый, лучше положить деньги под проценты или инвестировать в надежные активы.

Таблица «Примерное распределение личного капитала»

АКТИВЫ

ПАССИВЫ

На создание базы пассивного дохода часто уходят годы. Допустим, для начала установлена цель: получать прибыль от активов в размере 10% от пассивов. Через 2-3 года можно запланировать увеличение пассивного дохода до 30% от расходов. Долгосрочную цель лучше разбить на несколько мелких. Это позволит видеть результат и поощрять себя за небольшие достижения.

Заключение

Анализ активов и пассивов избавляет от многих заблуждений, в том числе от иллюзии выгодности владения. Стремясь приобрести дорогую недвижимость, несколько машин, предметы роскоши, мы рискуем лишиться возможностей для увеличения капитала. Ведь у пассивов есть две цены: цена покупки и цена владения. Именно это имел в виду Роберт Кийосаки, когда говорил: «У бедного человека нет активов. Вся его собственность — сплошные пассивы, приносящие вместо прибыли одни затраты».