Приложение N 13. Типовая форма акта документарной проверки

1. Документарная проверка проведена в соответствии с решением .

(указывается ссылка на решение уполномоченного должностного лица контрольного (надзорного) органа о проведении документарной проверки, номер документарной проверки в едином реестре контрольных (надзорных) мероприятий)

2. Документарная проверка проведена в рамках .

(наименование вида государственного контроля (надзора), вида муниципального контроля в соответствии с единым реестром видов федерального государственного контроля (надзора), регионального государственного контроля (надзора), муниципального контроля)

3. Документарная проверка проведена:

(указываются фамилии, имена, отчества (при наличии), должности инспектора (инспекторов, в том числе руководителя группы инспекторов), уполномоченного (уполномоченных) на проведение документарной проверки. При замене инспектора (инспекторов) после принятия решения о проведении документарной проверки такой инспектор (инспекторы) указывается (указываются), если его (их) замена была проведена после начала документарной проверки)

4. К проведению документарной проверки были привлечены:

эксперты (экспертные организации):

(указываются фамилии, имена, отчества (при наличии), должности экспертов, с указанием сведений об аттестации эксперта в реестре экспертов контрольного (надзорного) органа или наименование экспертной организации, с указанием реквизитов свидетельства об аккредитации и наименования органа по аккредитации, выдавшего свидетельство об аккредитации)

5. Документарная проверка проведена в отношении:

(указывается объект контроля, в отношении которого проведена документарная проверка)

6. Документарная проверка была проведена по адресу (местоположению):

(указываются адреса (местоположение) места осуществления контролируемым лицом деятельности или места нахождения иных объектов контроля, в отношении которых была проведена документарная проверка).

7. Контролируемые лица:

(указываются фамилия, имя, отчество (при наличии) гражданина или наименование организации, их индивидуальные номера налогоплательщика, адрес организации (ее филиалов, представительств, обособленных структурных подразделений), ответственных за соответствие обязательным требованиям объекта контроля, в отношении которого проведена документарная проверка)

8. Документарная проверка проведена в следующие сроки:

с «___»___________ ____ г., ____ час. ____ мин.

по «___»___________ ____ г., ____ час. ____ мин.

(указываются дата и время фактического начала документарной проверки, а также дата и время фактического окончания документарной проверки, при необходимости указывается часовой пояс)

в срок проведения документарной проверки не включены:

1) период с момента направления контролируемому лицу требования представить необходимые для рассмотрения в ходе документарной проверки документы до момента представления указанных в требовании документов, который составил:

с «___»___________ ____ г., ____ час. ____ мин.

по «___»___________ ____ г., ____ час. ____ мин.

2) период с момента направления контролируемому лицу информации о выявлении ошибок и (или) противоречий в представленных контролируемым лицом документах либо о несоответствии сведений, содержащихся в этих документах, сведениям, содержащимся в имеющихся у контрольного (надзорного) органа документах и (или) полученным при осуществлении государственного контроля (надзора), муниципального контроля, и требования представить необходимые пояснения в письменной форме до момента представления указанных пояснений в контрольный (надзорный) орган:

с «___»___________ ____ г., ____ час. ____ мин.

по «___»___________ ____ г., ____ час. ____ мин.

(указываются даты начала и окончания периодов, не включаемых в срок документарной проверки)

Проведение документарной проверки приостанавливалось в связи с .

с «___»___________ ____ г., ____ час. ____ мин.

по «___»___________ ____ г., ____ час. ____ мин.

(указывается основание для приостановления проведения документарной проверки, дата и время начала, а также дата и время окончания срока приостановления проведения документарной проверки)

Срок непосредственного взаимодействия с контролируемым лицом составил:

(указывается срок (часы, минуты), в пределах которого осуществлялось непосредственное взаимодействие с контролируемым лицом по инициативе контролируемого лица)

9. При проведении документарной проверки совершены следующие контрольные (надзорные) действия:

(указывается первое фактически совершенное контрольное (надзорное) действие: 1) получение письменных объяснений; 2) истребование документов; 3) экспертиза)

в следующие сроки:

с «___»___________ ____ г., ____ час. ____ мин.

по «___»___________ ____ г., ____ час. ____ мин.

(указываются даты и места фактически совершенных контрольных (надзорных) действий);

по результатам которого составлен:

(указываются даты составления и реквизиты протоколов и иных документов (письменные объяснения, экспертное заключение), составленных по результатам проведения контрольных (надзорных) действий, и прилагаемых к акту)

(указываются аналогичные сведения по второму и иным контрольным (надзорным) действиям)

10. При проведении документарной проверки проверочные листы не применялись.

11. При проведении документарной проверки были рассмотрены следующие документы и сведения:

(указываются рассмотренные при проведении документарной проверки документы и сведения, в том числе: 1) находившиеся в распоряжении контрольного (надзорного) органа; 2) представленные контролируемым лицом; 3) полученные посредством межведомственного взаимодействия; 4) иные (указать источник).

12. По результатам документарной проверки установлено:

(указываются выводы по результатам проведения документарной проверки:

1) вывод об отсутствии нарушений обязательных требований, о соблюдении (реализации) требований, содержащихся в разрешительных документах, о соблюдении требований документов, исполнение которых является обязательным в соответствии с законодательством Российской Федерации, об исполнении ранее принятого решения контрольного (надзорного) органа, являющихся предметом документарной проверки;

2) вывод о выявлении нарушений обязательных требований (с указанием обязательного требования, нормативного правового акта и его структурной единицы, которым установлено нарушенное обязательное требование, сведений, являющихся доказательствами нарушения обязательного требования), о несоблюдении (нереализации) требований, содержащихся в разрешительных документах, с указанием реквизитов разрешительных документов, о несоблюдении требований документов, исполнение которых является обязательным в соответствии с законодательством Российской Федерации, о неисполнении ранее принятого решения контрольного (надзорного) органа, являющихся предметом документарной проверки;

3) сведения о факте устранения нарушений, указанных в пункте 2, если нарушения устранены до окончания проведения контрольного надзорного (мероприятия)

13. К настоящему акту прилагаются:

(указываются протоколы и иные документы (письменные объяснения, экспертное заключение), составленные по результатам проведения контрольных (надзорных) действий (даты их составления и реквизиты), заполненные проверочные листы (в случае их применения), а также документы и иные материалы, являющиеся доказательствами нарушения обязательных требований)

(должность, фамилия, инициалы инспектора (руководителя группы инспекторов), проводившего документарную проверку)

Акт ревизии: образец составления по итогам проверки

Статья 16. Порядок оформления результатов проверки

1. По результатам проверки должностными лицами органа государственного контроля (надзора), органа муниципального контроля, проводящими проверку, составляется акт по установленной форме в двух экземплярах. Типовая форма акта проверки устанавливается уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

2. В акте проверки указываются:

1) дата, время и место составления акта проверки;

2) наименование органа государственного контроля (надзора) или органа муниципального контроля;

3) дата и номер распоряжения или приказа руководителя, заместителя руководителя органа государственного контроля (надзора), органа муниципального контроля;

4) фамилии, имена, отчества и должности должностного лица или должностных лиц, проводивших проверку;

5) наименование проверяемого юридического лица или фамилия, имя и отчество индивидуального предпринимателя, а также фамилия, имя, отчество и должность руководителя, иного должностного лица или уполномоченного представителя юридического лица, уполномоченного представителя индивидуального предпринимателя, присутствовавших при проведении проверки;

6) дата, время, продолжительность и место проведения проверки;

7) сведения о результатах проверки, в том числе о выявленных нарушениях обязательных требований и требований, установленных муниципальными правовыми актами, об их характере и о лицах, допустивших указанные нарушения;

сведения об ознакомлении или отказе в ознакомлении с актом проверки руководителя, иного должностного лица или уполномоченного представителя юридического лица, индивидуального предпринимателя, его уполномоченного представителя, присутствовавших при проведении проверки, о наличии их подписей или об отказе от совершения подписи, а также сведения о внесении в журнал учета проверок записи о проведенной проверке либо о невозможности внесения такой записи в связи с отсутствием у юридического лица, индивидуального предпринимателя указанного журнала;

сведения об ознакомлении или отказе в ознакомлении с актом проверки руководителя, иного должностного лица или уполномоченного представителя юридического лица, индивидуального предпринимателя, его уполномоченного представителя, присутствовавших при проведении проверки, о наличии их подписей или об отказе от совершения подписи, а также сведения о внесении в журнал учета проверок записи о проведенной проверке либо о невозможности внесения такой записи в связи с отсутствием у юридического лица, индивидуального предпринимателя указанного журнала;

9) подписи должностного лица или должностных лиц, проводивших проверку.

3. К акту проверки прилагаются протоколы отбора образцов продукции, проб обследования объектов окружающей среды и объектов производственной среды, протоколы или заключения проведенных исследований, испытаний и экспертиз, объяснения работников юридического лица, работников индивидуального предпринимателя, на которых возлагается ответственность за нарушение обязательных требований или требований, установленных муниципальными правовыми актами, предписания об устранении выявленных нарушений и иные связанные с результатами проверки документы или их копии.

4. Акт проверки оформляется непосредственно после ее завершения в двух экземплярах, один из которых с копиями приложений вручается руководителю, иному должностному лицу или уполномоченному представителю юридического лица, индивидуальному предпринимателю, его уполномоченному представителю под расписку об ознакомлении либо об отказе в ознакомлении с актом проверки. В случае отсутствия руководителя, иного должностного лица или уполномоченного представителя юридического лица, индивидуального предпринимателя, его уполномоченного представителя, а также в случае отказа проверяемого лица дать расписку об ознакомлении либо об отказе в ознакомлении с актом проверки акт направляется заказным почтовым отправлением с уведомлением о вручении, которое приобщается к экземпляру акта проверки, хранящемуся в деле органа государственного контроля (надзора) или органа муниципального контроля. При наличии согласия проверяемого лица на осуществление взаимодействия в электронной форме в рамках государственного контроля (надзора) или муниципального контроля акт проверки может быть направлен в форме электронного документа, подписанного усиленной квалифицированной электронной подписью лица, составившего данный акт, руководителю, иному должностному лицу или уполномоченному представителю юридического лица, индивидуальному предпринимателю, его уполномоченному представителю. При этом акт, направленный в форме электронного документа, подписанного усиленной квалифицированной электронной подписью лица, составившего данный акт, проверяемому лицу способом, обеспечивающим подтверждение получения указанного документа, считается полученным проверяемым лицом.

(часть 4 в ред. Федерального закона от 13.07.2015 N 263-ФЗ)

(см. текст в предыдущей редакции)

5. В случае, если для составления акта проверки необходимо получить заключения по результатам проведенных исследований, испытаний, специальных расследований, экспертиз, акт проверки составляется в срок, не превышающий трех рабочих дней после завершения мероприятий по контролю, и вручается руководителю, иному должностному лицу или уполномоченному представителю юридического лица, индивидуальному предпринимателю, его уполномоченному представителю под расписку либо направляется заказным почтовым отправлением с уведомлением о вручении и (или) в форме электронного документа, подписанного усиленной квалифицированной электронной подписью лица, составившего данный акт (при условии согласия проверяемого лица на осуществление взаимодействия в электронной форме в рамках государственного контроля (надзора) или муниципального контроля), способом, обеспечивающим подтверждение получения указанного документа. При этом уведомление о вручении и (или) иное подтверждение получения указанного документа приобщаются к экземпляру акта проверки, хранящемуся в деле органа государственного контроля (надзора) или органа муниципального контроля.

(в ред. Федерального закона от 13.07.2015 N 263-ФЗ)

(см. текст в предыдущей редакции)

6. В случае, если для проведения внеплановой выездной проверки требуется согласование ее проведения с органом прокуратуры, копия акта проверки направляется в орган прокуратуры, которым принято решение о согласовании проведения проверки, в течение пяти рабочих дней со дня составления акта проверки.

7. Результаты проверки, содержащие информацию, составляющую государственную, коммерческую, служебную, иную тайну, оформляются с соблюдением требований, предусмотренных законодательством Российской Федерации.

8. Юридические лица, индивидуальные предприниматели вправе вести журнал учета проверок по типовой форме, установленной федеральным органом исполнительной власти, уполномоченным Правительством Российской Федерации.

(в ред. Федерального закона от 14.10.2014 N 307-ФЗ)

(см. текст в предыдущей редакции)

9. В журнале учета проверок должностными лицами органа государственного контроля (надзора), органа муниципального контроля осуществляется запись о проведенной проверке, содержащая сведения о наименовании органа государственного контроля (надзора), наименовании органа муниципального контроля, датах начала и окончания проведения проверки, времени ее проведения, правовых основаниях, целях, задачах и предмете проверки, выявленных нарушениях и выданных предписаниях, а также указываются фамилии, имена, отчества и должности должностного лица или должностных лиц, проводящих проверку, его или их подписи.

10. Журнал учета проверок должен быть прошит, пронумерован и удостоверен печатью юридического лица, индивидуального предпринимателя (при наличии печати).

(в ред. Федерального закона от 06.04.2015 N 82-ФЗ)

(см. текст в предыдущей редакции)

11. При отсутствии журнала учета проверок в акте проверки делается соответствующая запись.

12. Юридическое лицо, индивидуальный предприниматель, проверка которых проводилась, в случае несогласия с фактами, выводами, предложениями, изложенными в акте проверки, либо с выданным предписанием об устранении выявленных нарушений в течение пятнадцати дней с даты получения акта проверки вправе представить в соответствующие орган государственного контроля (надзора), орган муниципального контроля в письменной форме возражения в отношении акта проверки и (или) выданного предписания об устранении выявленных нарушений в целом или его отдельных положений. При этом юридическое лицо, индивидуальный предприниматель вправе приложить к таким возражениям документы, подтверждающие обоснованность таких возражений, или их заверенные копии либо в согласованный срок передать их в орган государственного контроля (надзора), орган муниципального контроля. Указанные документы могут быть направлены в форме электронных документов (пакета электронных документов), подписанных усиленной квалифицированной электронной подписью проверяемого лица.

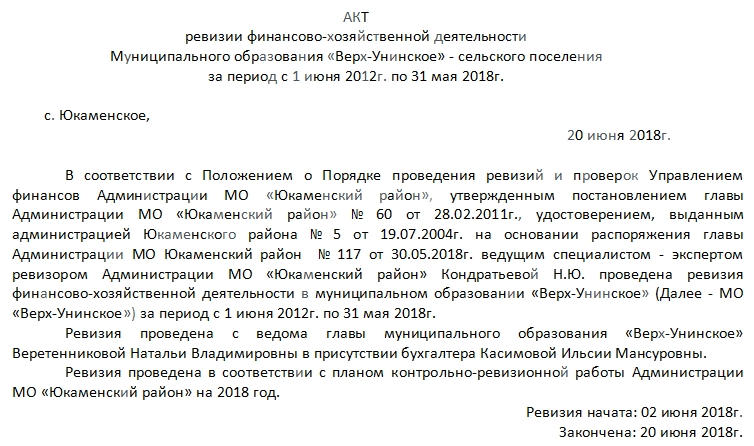

Акт ревизии финансово-хозяйственной деятельности

Акт ревизии финансово-хозяйственной деятельности составляется по факту ее проведения. Это самый глубокий из методов финансового контроля организаций. Чаще их практикуют в государственных и бюджетных учреждениях.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Подготовка

Обязательно перед составлением программы нужно определиться с периодом, который должна охватить проверка. А также необходимо выделить тему ревизии. Подготовительный этап также включает в себя изучение участниками ревизии необходимой документации. К ней можно отнести:

- Локальные нормативные акты организации.

- Законодательные акты конкретного округа (либо иной территориальной единицы), к которому относится компания.

- Другие нормативные и правовые акты, регулирующие вопросы, связанные с указанной темой.

- Статистические данные. Это касается, прежде всего, физических показателей, которые организации могут указывать в своей документации.

- Отчетную информацию по ведению и регулированию финансово-хозяйственной деятельности проверяемого учреждения.

Инициатором может быть как сама организация, так и внешние контролирующие организации. К ним относятся контрольно-счетная палата, налоговая и пр.

Ревизия проводится также по требованию правоохранительных органов. Программа ревизии составляется сотрудником и заверяется руководителем контрольно-ревизионного органа. Составление акта – это обязательный и один из наиболее ответственных этапов во всей программе.

Проведение ревизии должно регулироваться и упоминаться в учетной политике организации. Без этого все предпринимаемые действия не будут считаться законными.

Элементы акта

Документ достаточно длинный. Обычно он располагается на нескольких листах. В нем должно быть подробно прописаны все подлежащие ревизии сферы, в которых подлежит контролю организация.

При составлении акта должны быть отражены:

- Объект ревизии.

- Методы осуществления проверки. Какими способами проводилась проверка.

- Полученный результат, выводы.

Начало документа, как и все его содержание, должно соответствовать в плане присутствующей информации 9-ой статье закона «О бухучете». Она подразумевает, что акт должен содержать:

- Наименование населенного пункта.

- Название документа.

- Номер.

- Период ревизии.

- Дату составления документа.

После этой шапки идет тело акта. Оно начинается с констатирующей части документа. Последняя включает в себя:

- Ссылку на Положение о порядке проведения проверок и ревизий Управления финансов администрации конкретно взятого района. Для каждого документа он будет зависеть от территориального расположения организации.

- Информацию о ревизоре (фамилия, инициалы, а также номер и дата выдачи удостоверения, которое дает ему право осуществлять этот вид деятельности).

- Если проверка осуществляется по инициативе контролирующих органов, то здесь же приводятся номер и дата соответствующего распоряжения главы администрации или подобного распорядительного документа.

- Период, за который проводилась проверка. Обычно это несколько лет.

- Ссылку на разработанный структурой план контрольно-ревизионной работы.

Отдельно прописывается, когда было начато изучение документации, а когда ревизия завершилась.

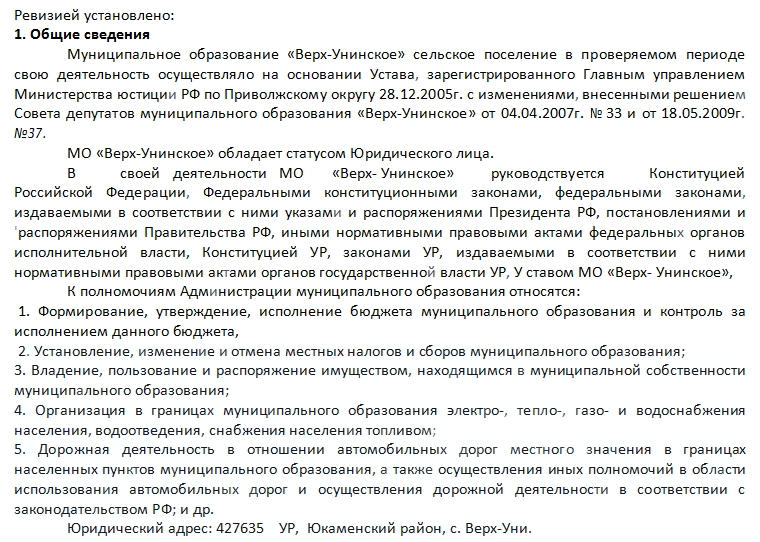

Далее в акте должны перечисляться основные моменты, которые установлены ревизией. Для удобства они разделены на пункты:

- Общие положения.

- Сметные значения.

- Рассматривается оформление смет расходов.

- Если это бюджетная организация, то рассматривается, насколько расходование предоставленных средств соответствует их целевому назначению.

- Проверка расчетов организации с дебиторами и кредиторами.

- Расходование средств на заработную плату сотрудников.

- Банковские операции.

- При наличии – кассовые операции. Сюда же входят операции с кассовыми аппаратами, имеющейся денежной наличностью и пр.

- Расчеты с подотчетными лицами.

- Оформление расходования средств на содержание служебного транспорта.

- Операции с основными средствами и товарно-материальными ценностями организации.

- Состояние бухгалтерского учета.

В конце каждого из пунктов делается запись о том, выявлены нарушения или нет.

Общие положения

К общим положениям акта ревизии финансово-хозяйственной деятельности относятся:

- перечисление полномочий компании;

- статус организации (юридическое лицо);

- на основании чего она осуществляет свою деятельность;

- какими законодательными актами руководствуется;

- какие реквизиты значатся на ее документации;

- код причины постановки на учет организации;

- когда проводилась предыдущая ревизия финансово-хозяйственной деятельности;

- кто наделен правом первой, второй подписи.

Эта часть на усмотрение ревизиониста может содержать и другие принципиально важные моменты. Например, если это бюджетное учреждение, то в этой части документа обязательна будет ссылка на то, за счет чьих средств осуществляется финансирование учреждения.

Смета расходов

Отчет по сметам располагают по каждому из отчетных периодов отдельно. В прилагаемом образце это сделано по годам. Рассматривается, кем утвержден бюджет, как, кем и в какой период устанавливалась смета расходов. Упоминаются вносимые в нее изменения.

Характерные черты акта

Все остальные пункты акта раскрывают соответствующие им сферы финансово-хозяйственной жизни организации. Принципиально важной чертой этого документа является перечисление конкретных цифровых данных по пунктам. Информация подается структурировано.

Также документ пестрит ссылками на нормы существующего законодательства. Это неудивительно, так как проводящий ревизию специалист должен, прежде всего, знать, каким документам должна соответствовать деятельность организации. Это ему необходимо для того, чтобы сделать выводы относительно того, имеются ли нарушения. И если есть, то в какой области и почему.

В целом можно сказать, что акт ревизии финансово-хозяйственной деятельности организации является главным отражением ее результатов. Без него процесс потерял бы смысл.

Как правильно составить акт ревизии (образец)?

Когда предприятие ведет хозяйственную деятельность, неизбежно возникает необходимость контролировать эту деятельность, особенно ее финансовую сторону. Для этого существует целый ряд мероприятий, которые организация может проводить самостоятельно и закреплять порядок их осуществления в своих внутренних локальных актах. Ревизия (или проверка) — одно из самых эффективных средств контроля. Она позволяет получить контрольный результат в формате «здесь и сейчас», сравнить фактические данные с учетными.

Ревизия проводится в отношении таких вопросов финансово-хозяйственной деятельности предприятия, как:

- наличие и правильность оформления первичной документации;

- соответствие учетных данных информации, содержащейся в первичных документах, и их корректная трактовка для целей учета;

- проверка наличия имущества.

Ревизию могут проводить как внешние контролирующие органы (например, контрольно-счетная палата), так и внутренняя комиссия предприятия, получившая на это полномочия на основании приказа руководителя. После окончания ревизионных мероприятий возникает необходимость в документальном оформлении ее результатов. Для этого и существует акт ревизии.

Как провести инвентаризацию кассы и составить акт ревизии, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Акт ревизии: свободная или унифицированная форма

С 2013 года формы документов, которые содержатся в альбомах унифицированных бланков Госкомстата РФ, перестали быть обязательными к применению. Закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ позволил предприятиям утверждать собственные формы бланков.

Перечень унифицированных форм первичных документов смотрите в нашем материале «Унифицированные формы первичных документов (перечень)» .

При составлении ряда актов ревизии (например, актов инвентаризации наличных денежных средств в кассе, материальных запасов и другого имущества организации, ее кредиторской и дебиторской задолженности), должны быть соблюдены обязательные требования в части наличия необходимых для этих документов реквизитов. И с этой точки зрения удобнее воспользоваться готовыми бланками из альбомов Госкомстата РФ или создать на их основе собственные формы. Если определенных требований к реквизитам нет, акт ревизии может быть оформлен в произвольном виде. Но и при этом следует соблюдать ряд правил. Это необходимо для того, чтобы готовый акт ревизии имел юридическую силу.

Общие требования к составлению акта ревизии

Составление акта ревизии начинается с указания цели проведения ревизии и основания этой процедуры. Например, основанием для составления акта является приказ директора ООО «Загадка» «О проведении ежегодной инвентаризации» от 10.11.20__ № 245.

Каждый акт независимо от его формы подписывается членами комиссии, которая назначается приказом руководителя проверяющей организации. Она может быть назначена как разово, так и действовать на постоянной основе. При подписании акта ревизии членами комиссии проставляются их должности, фамилии, инициалы. Председателя комиссии обычно выделяют и указывают на 1-м месте. Если 1 из членов комиссии не согласен с выводами, изложенными в акте ревизии, подписать документ ему все-таки придется, но с оговоркой о наличии возражений, указанной рядом с подписью. Эти возражения будут в письменной форме приложены к акту.

Если используется унифицированная форма акта ревизии, акт оформляется в соответствии с установленными для этой формы требованиями.

Текст акта ревизии, составленного в свободной форме, можно разбивать на абзацы, выделять ключевые моменты. Результаты сравнения данных (например, текущего года и предыдущего) лучше оформить в виде таблиц.

Составлению актов инвентаризации обычно предшествуют инвентаризационные работы и оформление описей. Сроки проведения инвентаризации указываются в акте. Также необходимо ознакомить всех заинтересованных лиц (например, материально-ответственных) с результатами и выводами ревизионной комиссии. Они должны проставить отметку: «С актом ознакомлен» с личной подписью.

Акт ревизии составляется в нескольких экземплярах, необходимых для всех пользователей и заинтересованных лиц.

Где скачать образец акта ревизии

На нашем сайте вы можете ознакомиться с образцами заполнения унифицированных актов ревизий имущества и обязательств, а также скачать их бланки.

Ищите эти образцы в статьях:

- акт ревизии дебиторской и кредиторской задолженности —«Унифицированная форма № ИНВ-17 — бланк и образец»;

- акт инвентаризации ТМЦ —«Унифицированная форма № ИНВ-3 — бланк и образец»;

- акт ревизии денежных средств в кассе —«Унифицированная форма № ИНВ-15 — бланк и образец»;

- акт инвентаризации ОС —«Унифицированная форма № ИНВ-1 — бланк и образец».

Итоги

Акт ревизии составляется ревизионной комиссией по окончании инвентаризации. Компания вправе самостоятельно разработать бланк или воспользоваться унифицированными формами, утв. Госкомстатом.

Акт ревизии

С целью периодической, как плановой, так и внеплановой проверки финансовой, делопроизводственной, архивной и иной деятельности предприятий и организаций проводятся ревизии.

На базе предприятия или организации с целью проведения ревизий создаются как постоянно действующие, так и создаваемые по особому распоряжению ревизионные комиссии. Об оформлении приказа о создании комиссии можно узнать из материала по ссылке.

Правом проведения ревизий на предприятиях и в организациях обладают также:

- налоговые органы;

- органы государственного управления в отношении подведомственных организаций;

- головные предприятия в отношении филиалов и т.д.

При этом сами ревизии могут подразделяться по объекту проверок и по организационным признакам.

Так, по объекту проверок ревизии подразделяются на:

- документальные, которые проводятся по имеющимся отчетным документам;

- фактические, которые подразумевают проверку как документов, так и неких материальных объектов, например, товаров на складе;

- сплошные, которые охватывают всю сферу деятельности предприятия или организации;

- выборочные, которые проводятся в отношении отдельных сфер деятельности предприятия или организации.

По организационным признакам ревизии подразделяются на:

- плановые;

- внеплановые;

- комплексными.

Вне зависимости от вида ревизии ее результаты всегда оформляются в виде акта ревизии.

Содержание акта

В целом акт является зеркальным отображением действий комиссии в период проведения ревизии с добавлением своего рода резюме по результатам проверки.

В свою очередь последовательность действий определяется целями ревизии, ее объектом и организационными признаками. Информация, полученная по результатам каждого действия ревизионной комиссии, включается в текст акта.

Оформление акта ревизии

Законом не предусмотрена унифицированная и обязательная к применению форма акта ревизии. То есть ревизионные комиссии могут либо разработать собственный вариант, либо воспользоваться одним из представленных в Интернете.

В рамках данной статьи наши пользователи могут скачать типовой шаблон акта ревизии, который потребуется конкретизировать в соответствии с целями ревизии, ее объектом, организационными признаками и выводами ревизии. Так, в отведенные для заполнения строки шаблона следует внести:

- дату и место составления акта;

- состав ревизионной комиссии и сведения о полномочиях ревизионной комиссии;

- объект ревизии;

- организационные признаки ревизии;

- наименование организации или предприятия, деятельность которого проверяется ревизорами;

- цель проведения ревизии;

- описание действий в рамках ревизионной проверки;

- выводы ревизионной комиссии;

- подписи и должности членов комиссии.

Составляется акт в количестве экземпляров, соответствующем количеству заинтересованных лиц.