Акт передачи давальческих материалов

Акт передачи давальческих материалов – важная бумага в схеме документального оформления взаимодействия контрагентов в качестве давальческой организации и переработчика. От того, насколько правильно он будет оформлен, будет зависеть степень заинтересованности налоговых служб в проведении проверок в той или иной организации.

При каких условиях возможна передача давальческих материалов

Между организацией, которая использует материалы, и их давальцем заключается договор подряда. В этом договоре обязательно должны учитываться интересы обеих сторон. Обычно проговариваются следующие принципиально важные моменты:

- Наименование материалов.

- Их количество.

- Сроки передачи.

- Определенный вариант транспортировки. Если в процессе передачи участвуют третьи стороны в виде транспортных компаний, то эти условия также могут упоминаться.

- Если оборудование или сооружение сложное, то вместе с ним обязательно передается техническая или конструкторская документация. Этот принципиально важный момент оговаривается особо. Владелец материалов может как изготовить верные копии, так и передать оригиналы этих документов. Все будет зависеть от позиций контрагентов по этому вопросу.

- В какой срок или при каких условиях давальческие материалы возвращаются.

- Что происходит с остатками давальческого материала, прописываются действия в случае обнаружения недостач, невыполнений одной из сторон условий соглашения и пр. При заключении подобного рода договоров рекомендуется пользоваться услугами профессионального юриста, особенно если речь идет о материалах с существенной рыночной стоимостью.

Приложения

Акт является приложением к договору. Помимо него, к соглашению может прилагаться бланк акта несоответствия количества давальческого материала. При возникновении разногласий и противоречий обе стороны должны будут заполнить подобный документ. Если же разногласий не окажется, то эти приложения будут страховкой от «несчастного случая».

Отражение в бухгалтерском учете

При этом описанное имущество будет числиться в бухгалтерском учете давальческой организации в строке «Материалы» как основные средства. А та компания, которая их принимает, должна оформить на оборудование (или иное имущество) забалансовый счет с соответствующим перечислением позиций.

Что же касается бухгалтерского учета этого вопроса, то также необходимо разделять на разные счета давальческое сырье по территориальному признаку, а также разносить в отдельные счета сырье от разных контрагентов.

Законодательная база

При заключении договоров относительно передачи давальческого сырья (а акт передачи давальческих материалов будет приложением к такому договору) следует руководствоваться Правилами учета давальческого сырья, которые четко прописаны в Методических указаниях №119н (пункте 156), которые были утверждены отдельным приказом Минфина от 28 декабря 2001 года. В частности, там описываются механизм передачи, условия, которыми должны руководствоваться контрагенты, и другие принципиально важные моменты.

Элементы документа

Акт является приложением к составленному договору и подписывается сторонами непосредственно после передачи. Если нет отметки «приложение», то в самом теле бумаги обязательно приводится ссылка на договор, в рамках которого производится передача.

Важный момент: информация в подписанном между сторонами договоре должна соответствовать данным в акте. При изменении хотя бы одной позиции в списке давальческих материалов либо пересмотре сроков после подписания необходимо заново заключать соглашение (конечно, если такие изменения в нем не предусмотрены).

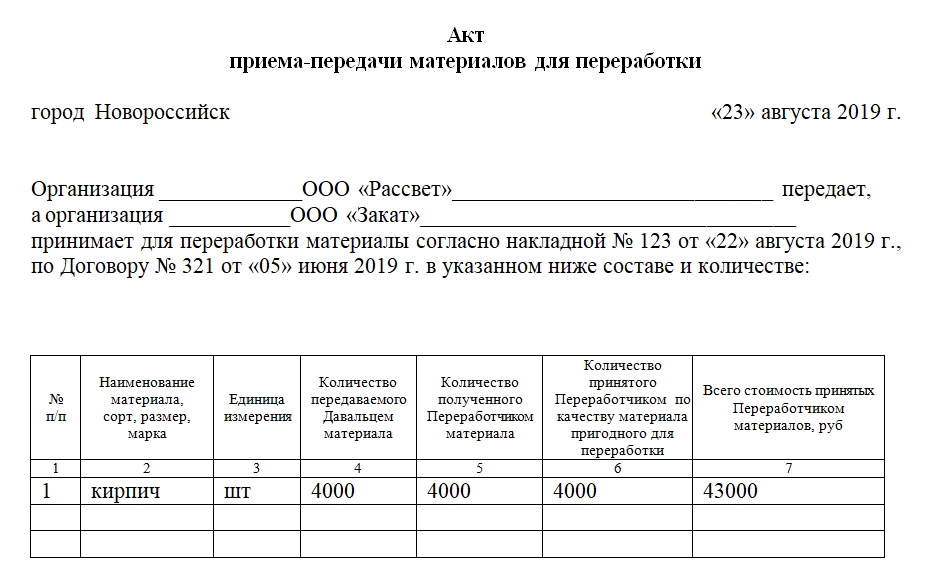

В самом верху акта приема-передачи давальческих материалов располагаются официальные данные: наименование документа, город подписания, число. Потом идет основная часть. В теле основной части указываются стороны, заключившие договор, приводится ссылка на накладную с ее номером и датой. Помимо этого, в акте должно присутствовать перечисление давальческих материалов. Оно может оформляться в виде списка, но в приложенном образце находится таблица с необходимыми данными.

Содержание таблицы

В каждой строке таблицы акта должно содержаться единственное наименование материала. Недопустимо перечислять в одной строке несколько наименований. В столбцах при заполнении также описывается информация о:

- Порядковом номере строки.

- Сорте, размере, марке давальческих материалов.

- Единице измерения.

- Количестве переданного материала.

- Количестве полученного материала.

- Какая часть из полученного пригодна для дальнейшей переработки в рамках предварительно заключенного контракта.

- Стоимость принятых материалов в рублях.

Завершается акт подписями представителей обеих сторон. В судебной практике особенно подчеркивается, что этот документ должен быть подписан после передачи. Это исключит возможное недопонимание между контрагентами.

На что обратить внимание, помимо заполнения

Для того чтобы избежать проблем с взаимодействием с контролирующими организациями, в частности, с налоговой, нужно строго придерживаться следующих принципов:

- В бухучете переработчика давальческие материалы не должны числиться на балансе переработчика. Бухгалтер должен создать для них отдельные, забалансовые счета.

- Если изделие было изготовлено давальцем, то продавать ему же идентичные наименования продукции запрещено.

- Право собственности на дом и деловые отходы должно быть закреплено в договоре за одной из сторон, чтобы не возникло вопросов о возможной безвозмездной передаче материалов.

Нюансы

При оформлении приема и передачи рекомендуется пользоваться формой накладной М-15. Также обязательно оформление минимум двух экземпляров акта, по одному для каждой из сторон. Срок хранения документации зависит от периода хранения основного договора между контрагентами.

Предложенная форма составления документа является только рекомендованным видом. С 2013 года ее применение, как и строгое соответствие перечисленным графам, не является обязательным. Но рекомендуется. Детали в бланках могут быть изменены. В большинстве случаев они перестраиваются в соответствии с конкретной спецификой работы организации.

Договор давальческого сырья, образец, переработка

Бизнес

Бизнес

Одним из видов коммерческих договор является договор давальческого сырья. Составляется он с соблюдением норм Гражданского Кодекса. При сделках, для которых этот договор необходим, формируется обязательно еще несколько видом документации.

В предпринимательской деятельности принято выделять отдельный вид коммерческо-производственных операций – с давальческим сырьем.

Давальческие операции – это производственные действия, направленные на переработку давальческого сырья. Они подразумевают доработку, обработку, изготовление новой продукции из него.

Образец договора

На нашем сайте все желающие могут ознакомиться с текстом договора на переработку и скачать его.

В давальческой сделке присутствуют две стороны:

| Сторона | Описание |

|---|---|

| Давалец | Это заказчик, который передает исполнителю собственное сырье для переработки и получает от последнего готовую продукцию в полное распоряжение. |

| Исполнитель | Это переработчик (подрядчик), который перерабатывает давальческое сырье и передает готовую продукцию давальцу. |

Заказчик в таком виде сделок обладает рядом характерных признаков:

- У него имеются собственные материалы для переработки или денежные средства для их приобретения.

- Он является владельцем товарного знака или патента на изготовление какой-то продукции.

- Имеет рынки сбыта готовой продукции.

- Предоставляет исполнителю собственные материалы для переработки и оплачивает услуги по ее осуществлению.

- Передавая исполнителю сырье, давалец сохраняет на него права собственности.

- Имеет права собственности на итоговый продукт, который производит исполнитель посредством переработки давальческого сырья.

Подрядчик в данной сделке владеет мощностями, необходимыми для переработки и обязан отдать переработанное сырье в виде итоговой продукции давальцу.

Переработка сырья: как осуществляется ведение документооборота

По сделкам с давальческим сырьем обязательно составлять бухгалтерскую отчетность. Ведется она на основании первичной документации.

Как ведет отчетность давалец

При передаче материалов переработчику давалец составляет накладную по форме М-15. В документе проставляется отметка о том, что материалы передаются на давальческой основе. Это важно, т.к. за передачу давальческих материалов сторонам сделки не нужно оплачивать НДС. Составляют накладную в двух экземплярах. Первый остается у давальца на складе. Второй забирает переработчик и получает по ней материалы.

Важно правильно заполнить накладную на передачу давальческого сырья: указать не только его объем или количество, но и стоимость. С одной стороны этот показатель для совершения сделки не нужен, т.к. переработчик не будет реализовать ни сырье, ни продукцию. А с другой стороны, он несет материальную ответственность перед истинным владельцем на случай порчи этого сырья. Данная норма закреплена в ст. 714 ГК РФ.

Такой вид накладной тоже составляется в двух экземплярах один для давальца, второй – для сторонней торговой организации, которая занимается доработкой.

Как ведет отчетность переработчик

Полученный на давальческой основе материал переработчик может оформить двумя способами:

- Составить приходной ордер по форме М-4. В нем обязательно делается отметка о том, что МПЗ получены на давальческой основе. Плюс следует внести в документ реквизиты основного договора. При отсутствии такой записи ФНС потребует от переработчика уплаты налога на прибыль, как на имущество, полученное на безвозмездной основе (ст. 250 НК РФ).

- Проставить штамп на документах, оформленных давальцем. В нем должна содержаться информация, которая указывает количество полученного давальческого сырья и его стоимость. При наличии таких сведений штамп расценивается в качестве приходного ордера.

Во всех документах о приемке давальческого сырья должны быть указаны:

- Его количество.

- Стоимость.

- Его качество.

После выполнения заказанных работ переработчику следует оформить акт приема-передачи. В документе надлежит указывать стоимость продукции уже с учетом НДС. Дополнительно нужно оформить счет-фактуру.

Отдельным документом оформляется отчет о затратах на переработку и о израсходованном давальческом сырье. В него вносят:

- Данные о принятом сырье (наименование, количество).

- Сведения о полученной в результате переработки продукции (наименование, количество).

- Данные об остатках давальческого сырья и отходах процесса переработки.

Единой формы документации для переработчика не разработано. Поэтому каждая структура может создавать свои образцы, но с соблюдением общих требований. Для каждого такого документа согласно ФЗ РФ № 129 (от 21.11.1996) нужно указывать реквизиты.

Если переработчик возвращает давальцу неизрасходованное сырье, дополнительно оформляется накладная по форме М-15. В ней следует делать отметку о том, что производится возврат сырья, полученного на давальческой основе.

Как составляется основной договор на переработку давальческого сырья

Ни один нормативно-правовой акт не предусматривает отдельной формы договора на переработку давальческого сырья. Поэтому при составлении подобных документов стороны руководствуются правилами, закрепленными в ГК РФ относительно договора подряда (гл. 37).

Согласно такому договору переработчик — подрядчик принимает на себя обязанности по приему, переработке и сдаче давальческого сырья. Давалец – заказчик со своей стороны обязан обеспечить подрядчика сырьем, принять переработанную продукцию и оплатить услуги подрядчика.

Право собственности на сырье и итоговый продукт принадлежит заказчику на основании ст. 703 ГК РФ.

Перераспределение рисков в ГК РФ закрепляется следующим образом:

- За повреждение давальческого сырья расходы несет заказчик.

- За повреждение продукта переработки давальческого сырья отвечает подрядчик.

Стороны сделки имеют право оставить эти нормы без изменений. В таком случае в договоре делается ссылка на ГК РФ. Но если стороны желают, они могут перераспределить в договоре риски в любой иной форме.

Если материалы уже передан переработчику и составлены документы передачи, ответственность за их повреждение несет подрядчик.

В приложении к договору следует обязательно не только указать, что заказчик предоставляет давальческое сырье, но и то что, подрядчик обладает необходимыми для его переработки производственными мощностями.

В договоре необходимо указать:

- Предмет договора, обозначение услуги, которую должен выполнить подрядчик.

- Срок начала и окончания выполнения работ.

- Данные о давальческом сырье (наименование, количество, характеристики).

- Порядок передачи сырья и принятия продукции из него заказчиком. Сроки поставки и принятия, плюс санкции за нарушение сроков.

- Данные о продукции, которая должна получиться в результате переработки.

- Стоимость услуг по переработке.

- Порядок возврата остатков давальческого сырья и отходов переработки заказчику.

Договор составляется в трех экземплярах, если стороны договариваются о его нотариальном удостоверении. Или в двух, если у нотариуса документ не заверяют. Государственной регистрации он не подлежит.

☎️ Остались вопросы после прочтения статьи?

Получите бесплатную консультацию квалифицированного юриста.

Звоните прямо сейчас! +7 800 302-76-57

Как оформить и отразить в учете подрядчика возврат давальческих материалов

При каких условиях возможна передача давальческих материалов

Между организацией, которая использует материалы, и их давальцем заключается договор подряда. В этом договоре обязательно должны учитываться интересы обеих сторон. Обычно проговариваются следующие принципиально важные моменты:

- Наименование материалов.

- Их количество.

- Сроки передачи.

- Определенный вариант транспортировки. Если в процессе передачи участвуют третьи стороны в виде транспортных компаний, то эти условия также могут упоминаться.

- Если оборудование или сооружение сложное, то вместе с ним обязательно передается техническая или конструкторская документация. Этот принципиально важный момент оговаривается особо. Владелец материалов может как изготовить верные копии, так и передать оригиналы этих документов. Все будет зависеть от позиций контрагентов по этому вопросу.

- В какой срок или при каких условиях давальческие материалы возвращаются.

- Что происходит с остатками давальческого материала, прописываются действия в случае обнаружения недостач, невыполнений одной из сторон условий соглашения и пр. При заключении подобного рода договоров рекомендуется пользоваться услугами профессионального юриста, особенно если речь идет о материалах с существенной рыночной стоимостью.

Приложения

Акт является приложением к договору. Помимо него, к соглашению может прилагаться бланк акта несоответствия количества давальческого материала. При возникновении разногласий и противоречий обе стороны должны будут заполнить подобный документ. Если же разногласий не окажется, то эти приложения будут страховкой от «несчастного случая».

Отражение в бухгалтерском учете

При этом описанное имущество будет числиться в бухгалтерском учете давальческой организации в строке «Материалы» как основные средства. А та компания, которая их принимает, должна оформить на оборудование (или иное имущество) забалансовый счет с соответствующим перечислением позиций.

Законодательная база

При заключении договоров относительно передачи давальческого сырья (а акт передачи давальческих материалов будет приложением к такому договору) следует руководствоваться Правилами учета давальческого сырья, которые четко прописаны в Методических указаниях №119н (пункте 156), которые были утверждены отдельным приказом Минфина от 28 декабря 2001 года. В частности, там описываются механизм передачи, условия, которыми должны руководствоваться контрагенты, и другие принципиально важные моменты.

Элементы документа

Акт является приложением к составленному договору и подписывается сторонами непосредственно после передачи. Если нет отметки «приложение», то в самом теле бумаги обязательно приводится ссылка на договор, в рамках которого производится передача.

Важный момент: информация в подписанном между сторонами договоре должна соответствовать данным в акте. При изменении хотя бы одной позиции в списке давальческих материалов либо пересмотре сроков после подписания необходимо заново заключать соглашение (конечно, если такие изменения в нем не предусмотрены).

В теле основной части указываются стороны, заключившие договор, приводится ссылка на накладную с ее номером и датой. Помимо этого, в акте должно присутствовать перечисление давальческих материалов.

Оно может оформляться в виде списка, но в приложенном образце находится таблица с необходимыми данными.

На что обратить внимание, помимо заполнения

- В бухучете переработчика давальческие материалы не должны числиться на балансе переработчика. Бухгалтер должен создать для них отдельные, забалансовые счета.

- Если изделие было изготовлено давальцем, то продавать ему же идентичные наименования продукции запрещено.

- Право собственности на дом и деловые отходы должно быть закреплено в договоре за одной из сторон, чтобы не возникло вопросов о возможной безвозмездной передаче материалов.

Нюансы

При оформлении приема и передачи рекомендуется пользоваться формой накладной М-15. Также обязательно оформление минимум двух экземпляров акта, по одному для каждой из сторон. Срок хранения документации зависит от периода хранения основного договора между контрагентами.

Предложенная форма составления документа является только рекомендованным видом. С 2013 года ее применение, как и строгое соответствие перечисленным графам, не является обязательным. Но рекомендуется. Детали в бланках могут быть изменены. В большинстве случаев они перестраиваются в соответствии с конкретной спецификой работы организации.

Вопрос: Как оформить и отразить в учете подрядчика возврат давальческих материалов?

При возврате давальческих материалов следует составить документ, который бы включал в себя как минимум реквизиты, предусмотренные ч. 2 ст.

9 Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете”, например акт приемки-передачи материалов. Или же для такой передачи может использоваться накладная на отпуск материалов на сторону (форма N М-15) с пометкой о том, что передаются давальческие материалы.

Стоимость возвращаемых заказчику давальческих материалов списывается со счета 003.

Порядок работы с давальческими материалами регулируется ст. 713 “Выполнение работы с использованием материала заказчика” Гражданского кодекса РФ. Основным в работе с материалами давальца является то, что принимающая сторона не становится собственником принимаемых материалов.

Таким образом, давальческие материалы не могут учитываться подрядчиком в качестве активов, поскольку не являются его собственностью. Их стоимость при получении отражается на забалансовом счете 003 “Материалы, принятые в переработку” в оценке, установленной договором (п.

156 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н, п. 14 Положения по бухгалтерскому учету “Учет материально-производственных запасов” ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Соответственно, материалы, возвращенные заказчику, списываются со счета 003.

Согласно п. 1 ст.

713 ГК РФ подрядчик обязан использовать полученный на давальческой основе материал экономно и расчетливо, по окончании работы представлять давальцу отчет об израсходовании материала, а также вернуть неиспользованный остаток собственнику. В этом же пункте ст.

Если стороны договорились, что подрядчик вернет неизрасходованную часть материалов, им понадобится оформить и обоюдно подписать документ, который бы удостоверил факт такой передачи. К составлению данного документа следует отнестись со всей серьезностью, поскольку:

– он имеет юридические последствия и может быть предъявлен в суде при возникновении споров между подрядчиком и давальцем;

– он имеет налоговые последствия, поскольку удостоверяет, что неиспользованный материал был возвращен собственнику и его стоимость при возврате была равна стоимости при получении (либо стоимость при возврате была снижена на оговоренную сторонами величину естественного износа), а следовательно, факта получения какой-либо выгоды одной из сторон не было, то есть база для налогообложения отсутствует;

– он имеет последствия для бухгалтерского учета, поскольку на основании данного документа подрядчик списывает материалы давальца со своего забалансового учета, а давалец перемещает материалы в своем бухгалтерском учете между субсчетами.

9 Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете”, например акт приемки-передачи материалов по самостоятельно разработанной форме. В то же время для такой передачи может использоваться накладная на отпуск материалов на сторону (форма N М-15) с соответствующей пометкой о том, что передаются давальческие материалы (п.

9 Федерального закона N 402-ФЗ).

Пример. Расходная накладная при возврате давальческих материалов

Отпущены материалы на основании: возврат неиспользованных давальческих материалов собственнику.

В данной статье рассмотрим пошаговую инструкцию по учету в 1С 8.3 давальческого сырья переработчику (сторонней организацией) нашей (давальцу) для производства готовой продукции. Кроме того, кратко затронем вопрос возврата неиспользованного материала (сырья).

В программе часто можно встретить моменты, когда сырье называют материалом, а материалы — сырьем. Для удобства в этой статье я буду использовать термин «материалы». И будем подразумевать, что учет материалов ведется на 10 счете.

Давальческие материалы в 1С 8.3: действия у заказчика и переработчика, проводки

Организация может передавать на сторону материалы для дальнейшей переработки и изготовления продукции. Такие материалы называются давальческими. Как происходит процесс:

- одна организация (заказчик) передает материалы, при этом остается собственником;

- другая организация (переработчик) изготавливает продукцию и передает ее заказчику вместе с оставшимися материалами;

- за свои услуги переработчик получает вознаграждение.

В программе 1С 8.3 Бухгалтерия автоматизирован учет и на стороне заказчика, и на стороне переработчика. Функционал находится в разделе “Производство”.

Рассмотрим подробнее порядок действий.

Действия у заказчика

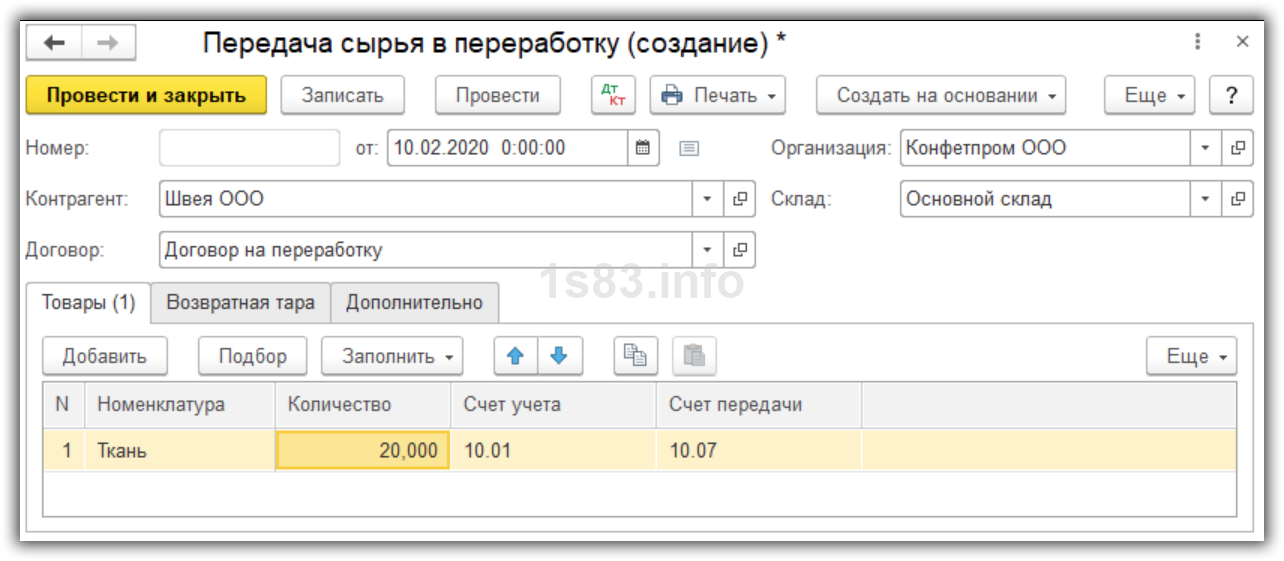

Передача сырья в переработку

Создадим документ “Передача сырья в переработку”.

Указываем дату, переработчика и договор, склад. На закладке “Товары” выбираем номенклатуру для переработки и ее количество.

Счет передачи ставим 10.07.

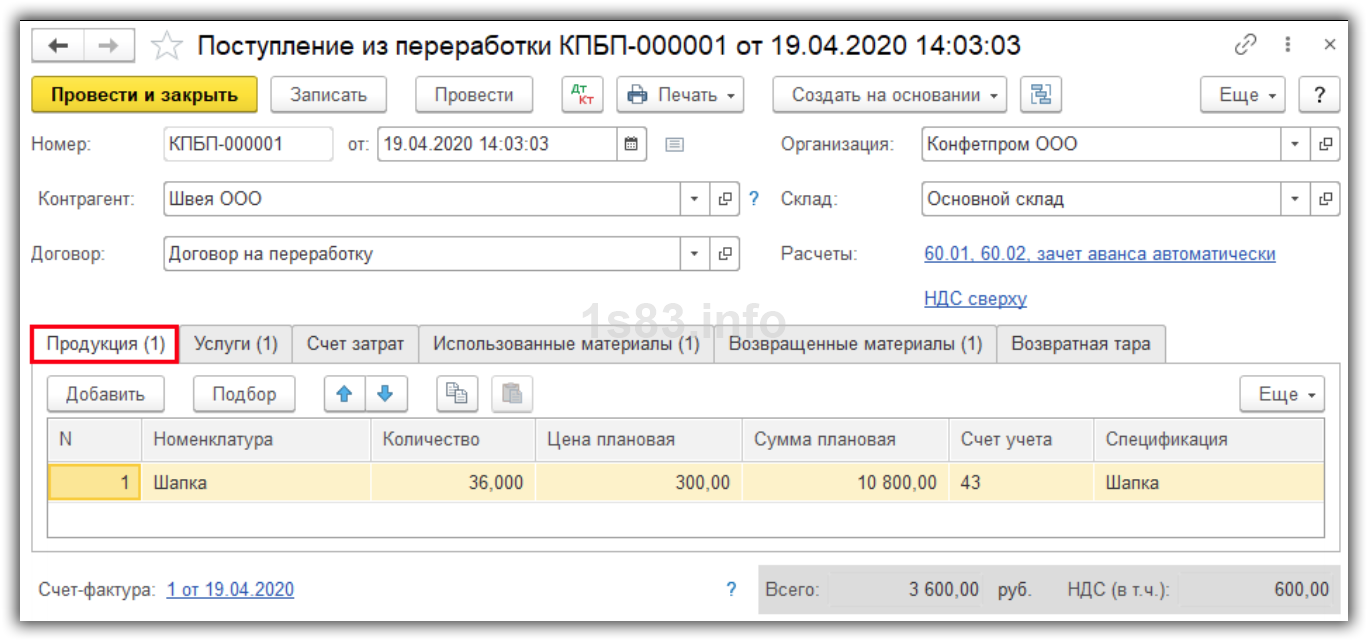

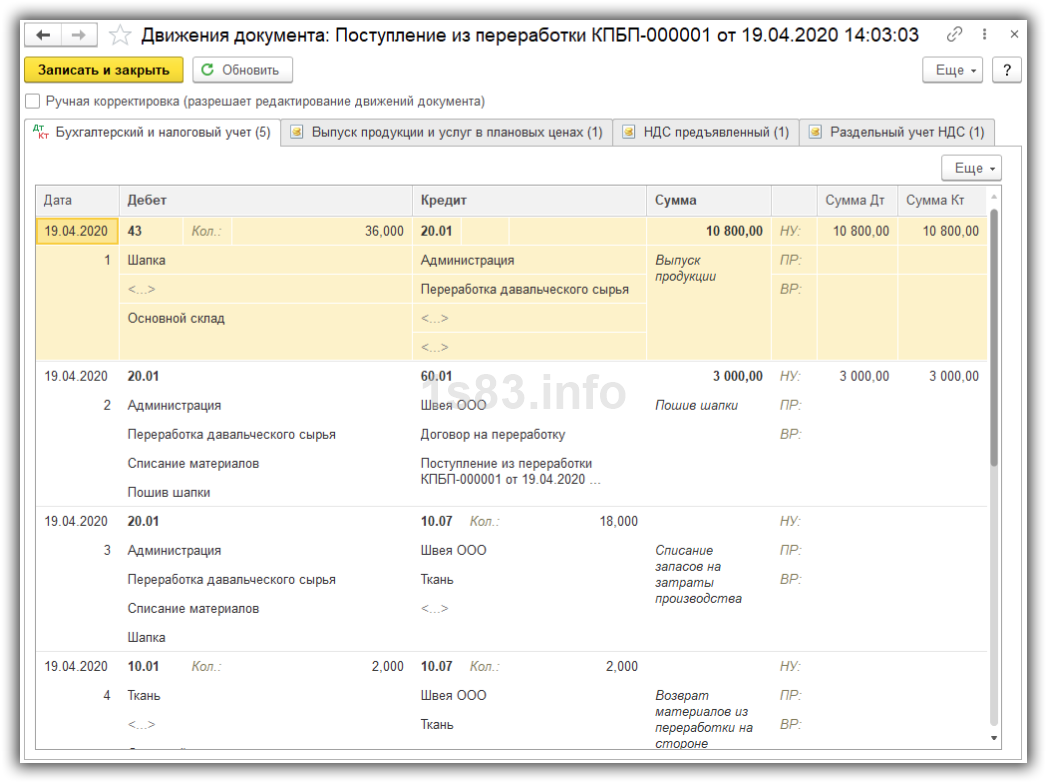

Поступление из переработки

Получите понятные самоучители по 1С бесплатно:

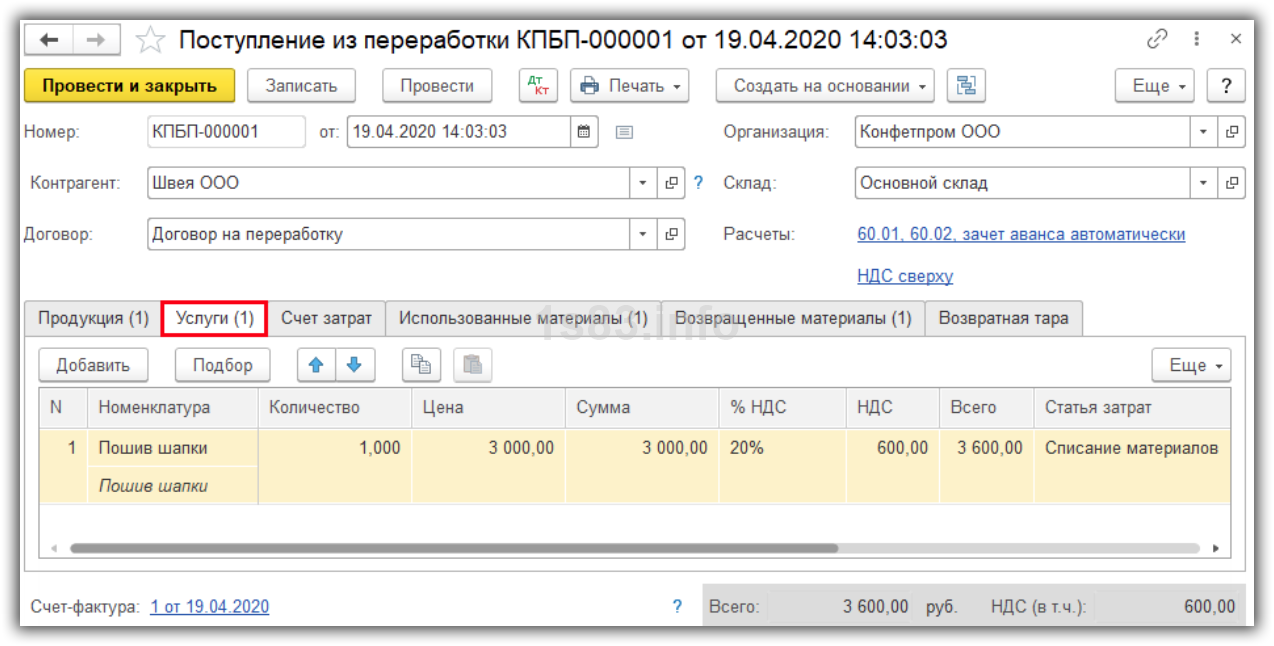

Создадим документ “Поступление из переработки”.

На закладке “Продукция” указываем, что для нас изготовили, количество, плановую цену и стоимость. Приходуем на счет 43 “Готовая продукция”.

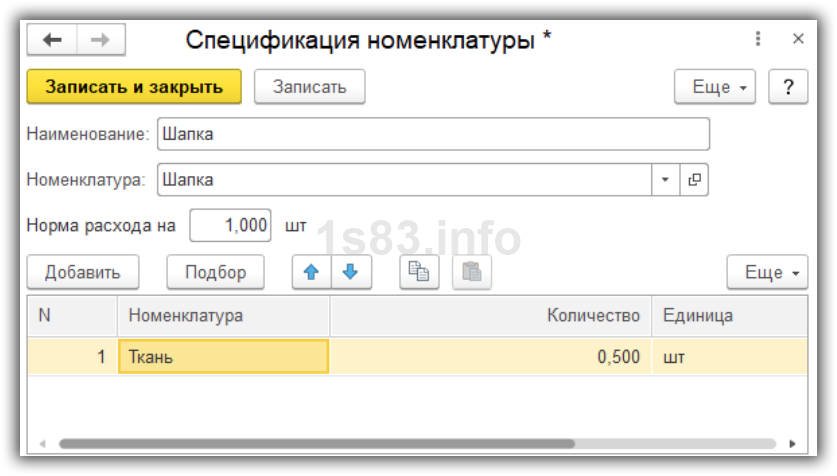

В поле “Спецификация” укажем, из каких материалов изготовлена продукция.

На закладке “Услуги” отразим стоимость услуги переработчика.

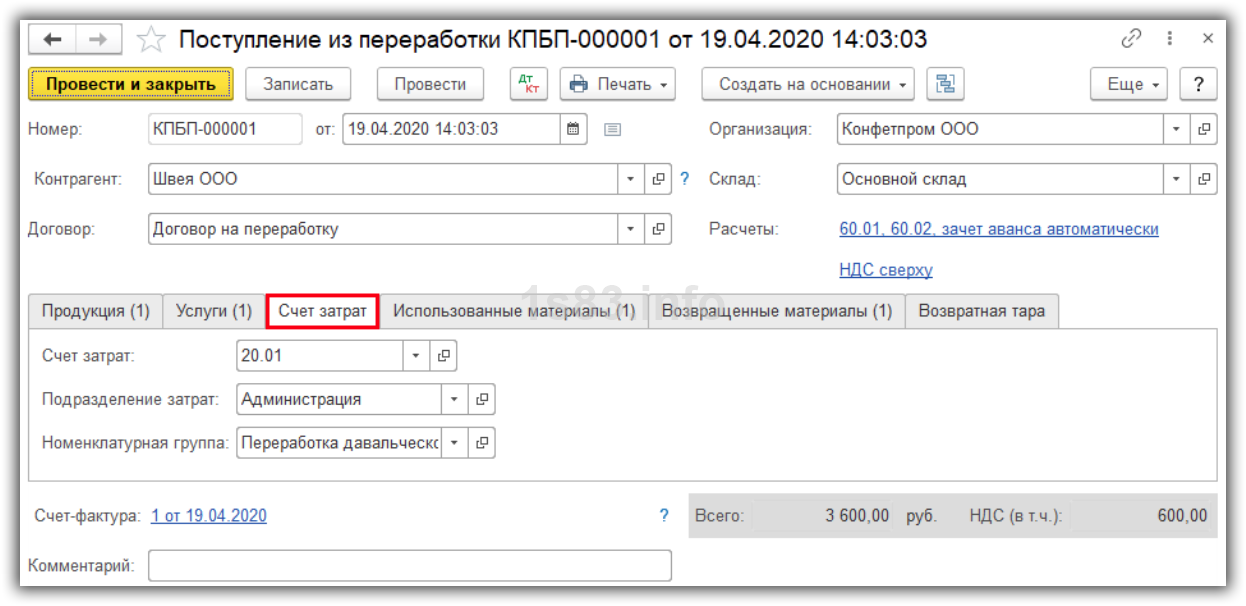

Укажем счет затрат и аналитику по нему.

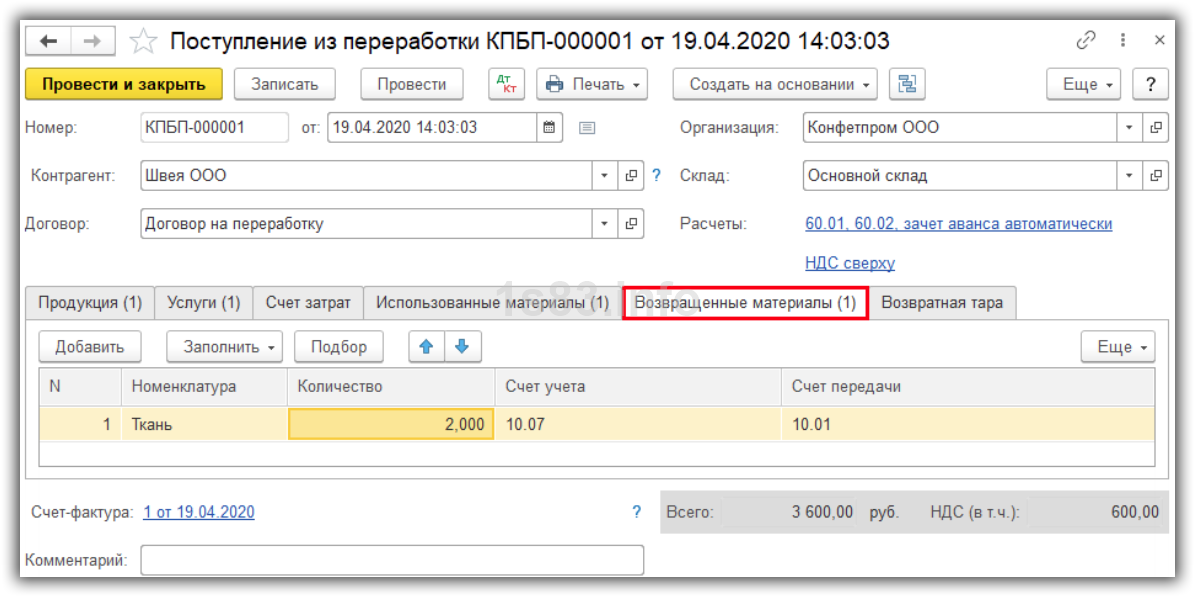

Укажем фактическое количество материалов, использованных на изготовление продукции.

А также количество количество оставшихся материалов.

Проведем документ и посмотрим проводки.

Действия у переработчика

Поступление в переработку

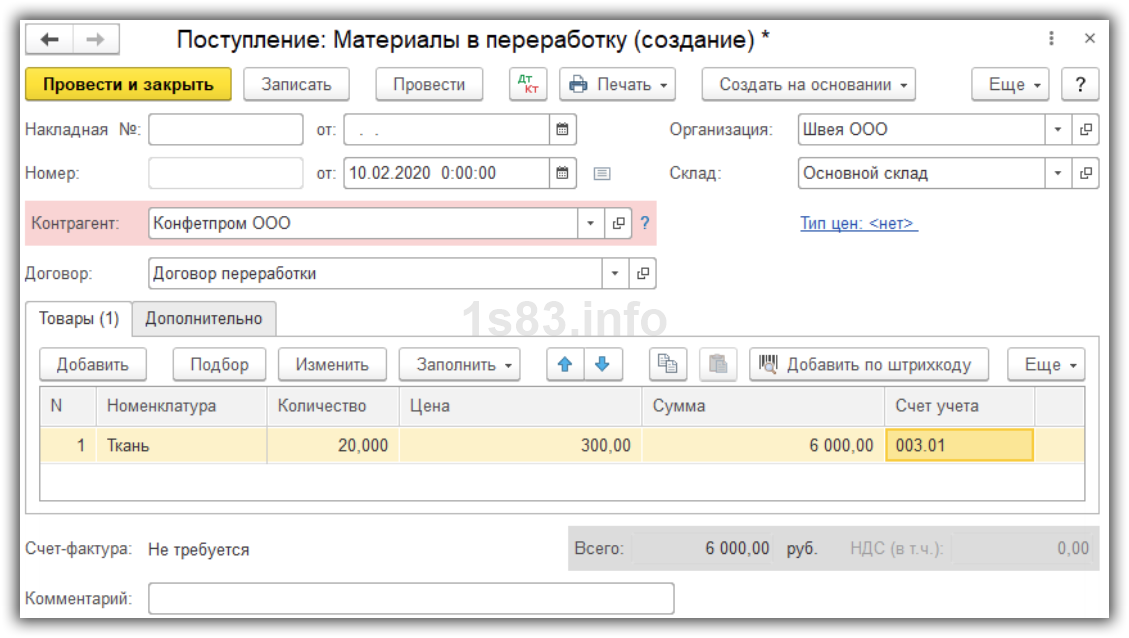

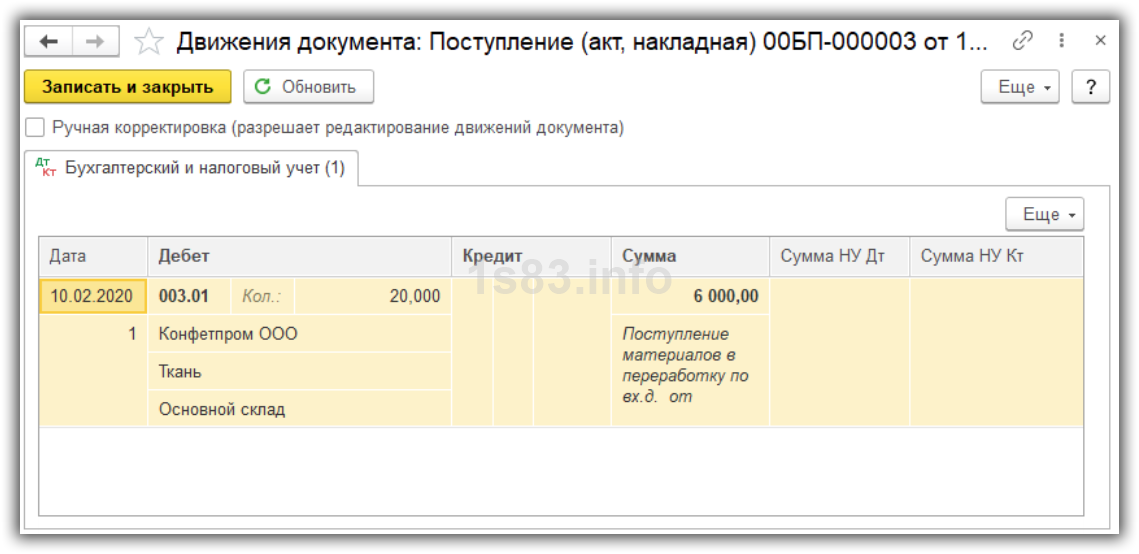

Создадим документ “Поступление в переработку”.

- Указываем дату, склад, заказчика и его договор.

- Выбираем материал для переработки, указываем его количество, цену и стоимость.

- Счет учета ставим 003.01 “Материалы на складе” — он является забалансовым.

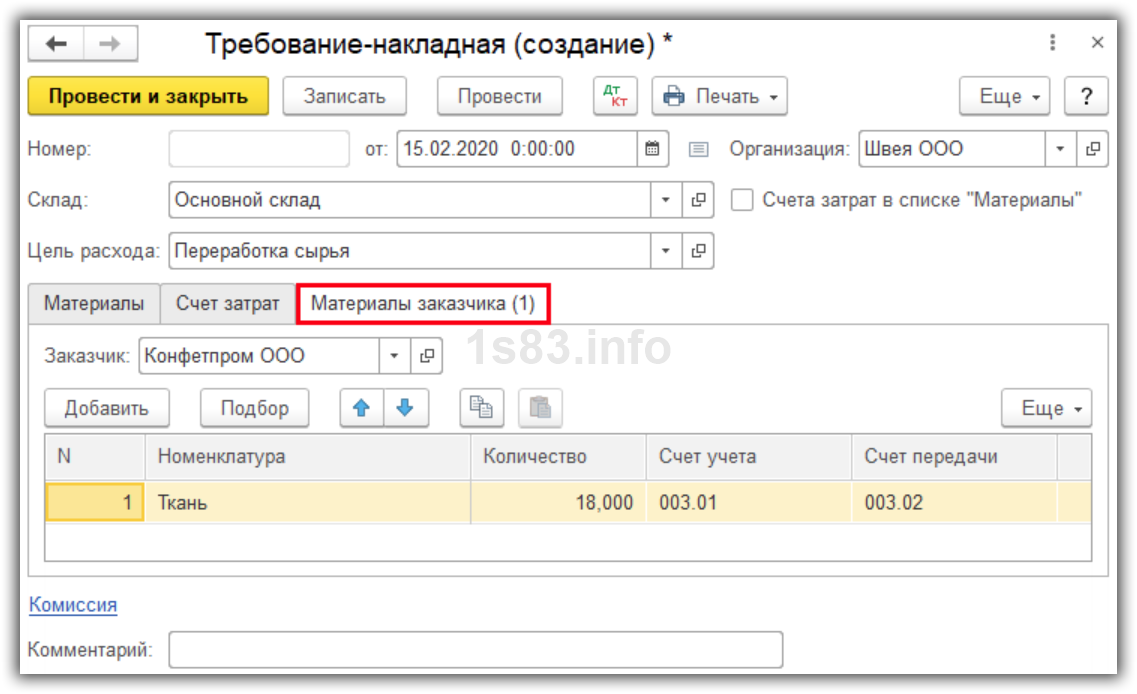

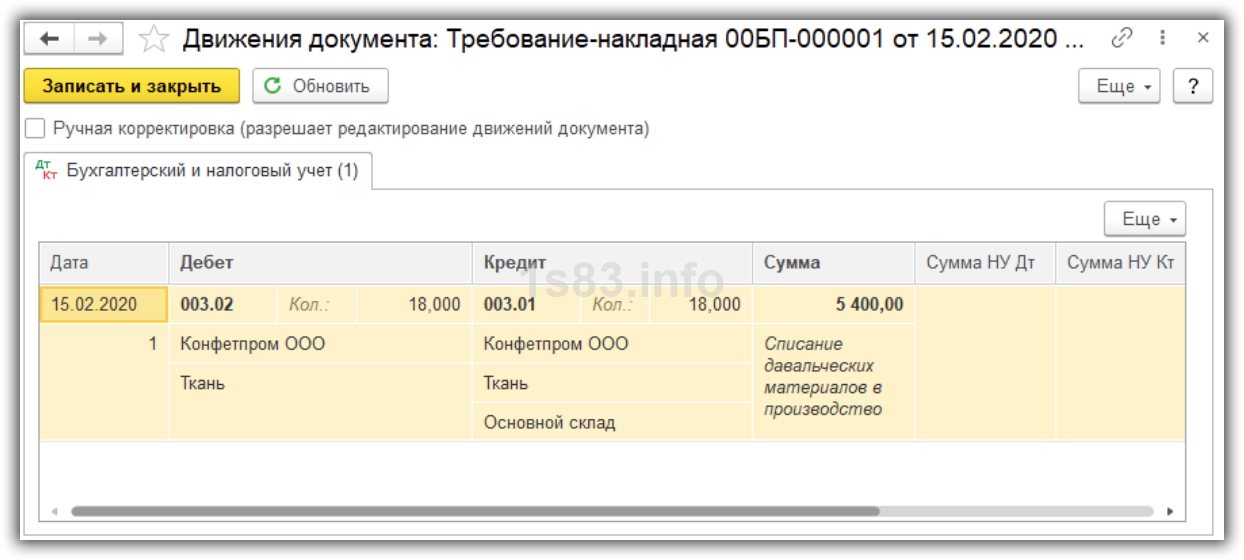

Требование-накладная: передаём материалы в производство

Далее передаем материалы в производство документом “Требование-накладная».

Передаваемые материалы указываем на закладке “Материалы заказчика”.

Счет учета 003.01, счет передачи 003.02.

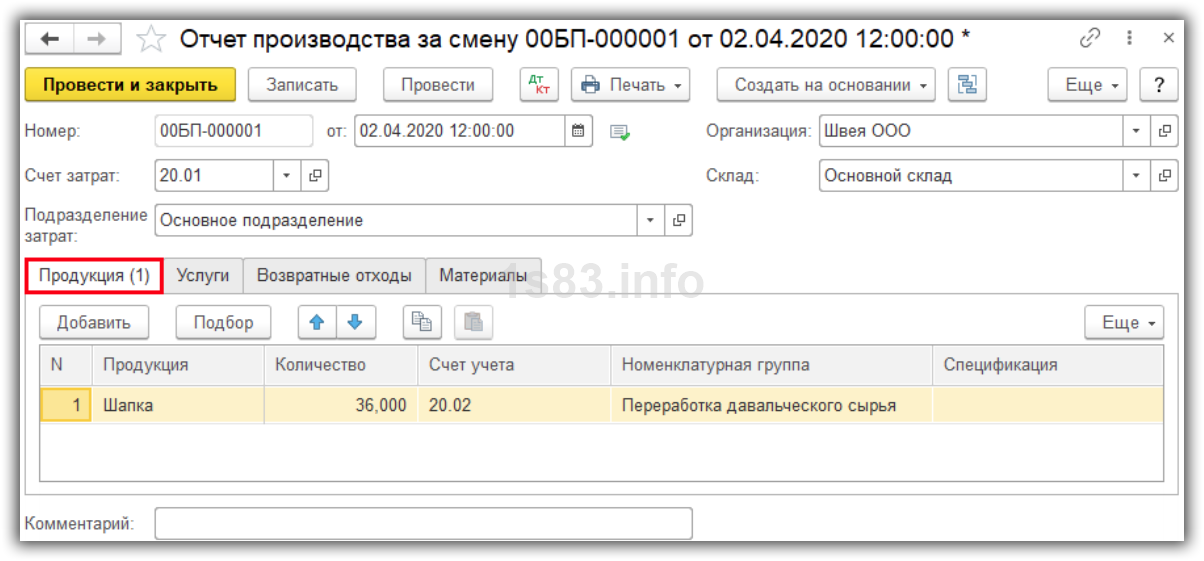

Отчет производства за смену

После изготовления продукции создадим документ “Отчет производства за смену”. Указываем, какую продукцию мы изготовили, и ее количество. Учитываем на счете 20.02 “Производство продукции из давальческого сырья”.

Также указываем счет затрат и подразделение. Сохраняем документ.

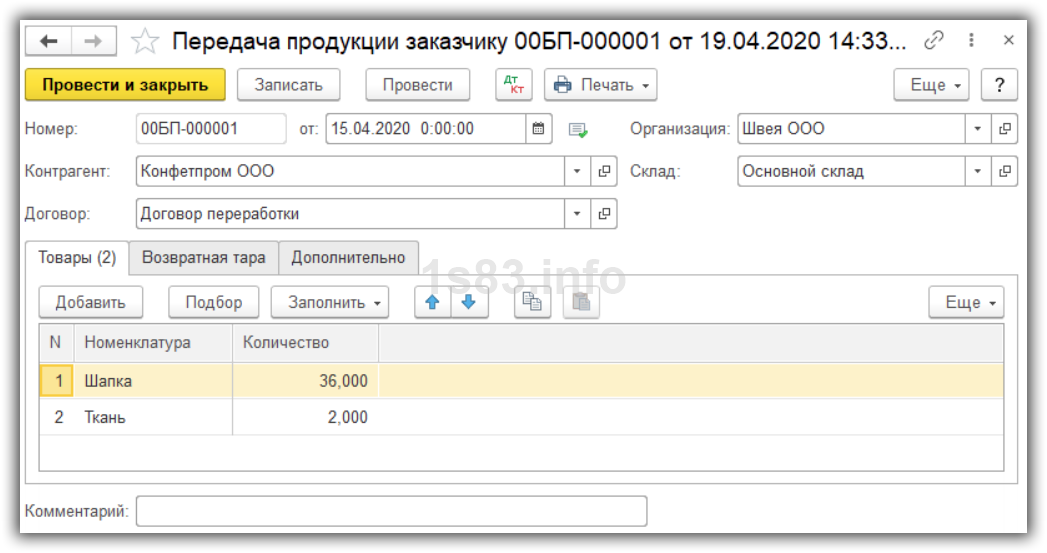

Передача продукции заказчику

Создадим документ “Передача продукции заказчику”. Документ проводок не делает, используется только для печати накладной.

Указываем продукцию и остатки материалов, которые передаем заказчику.

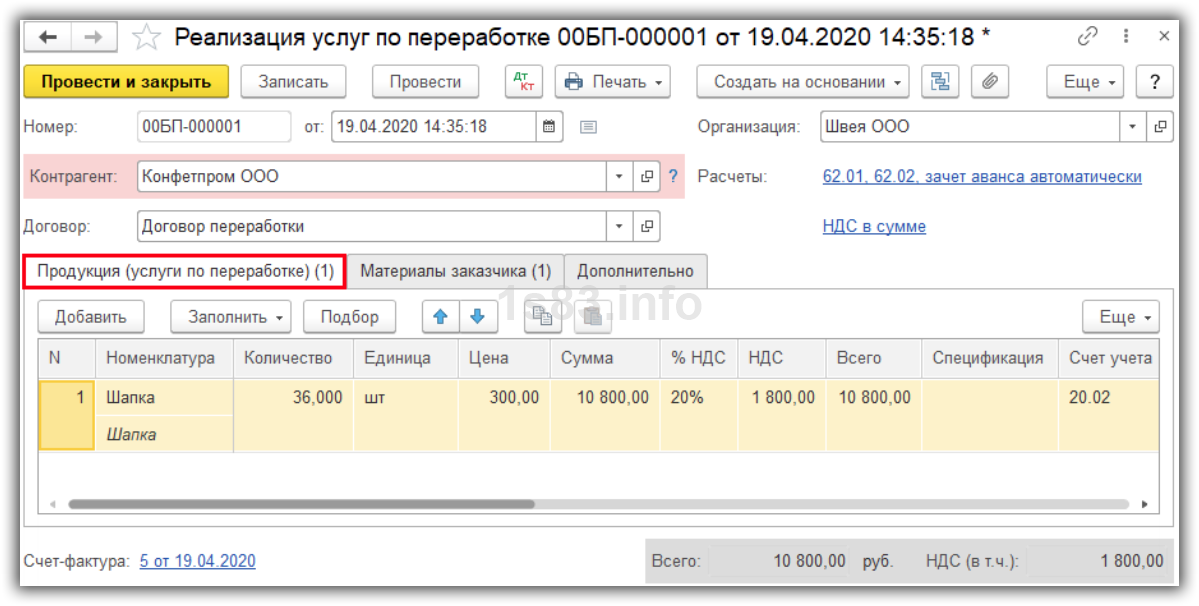

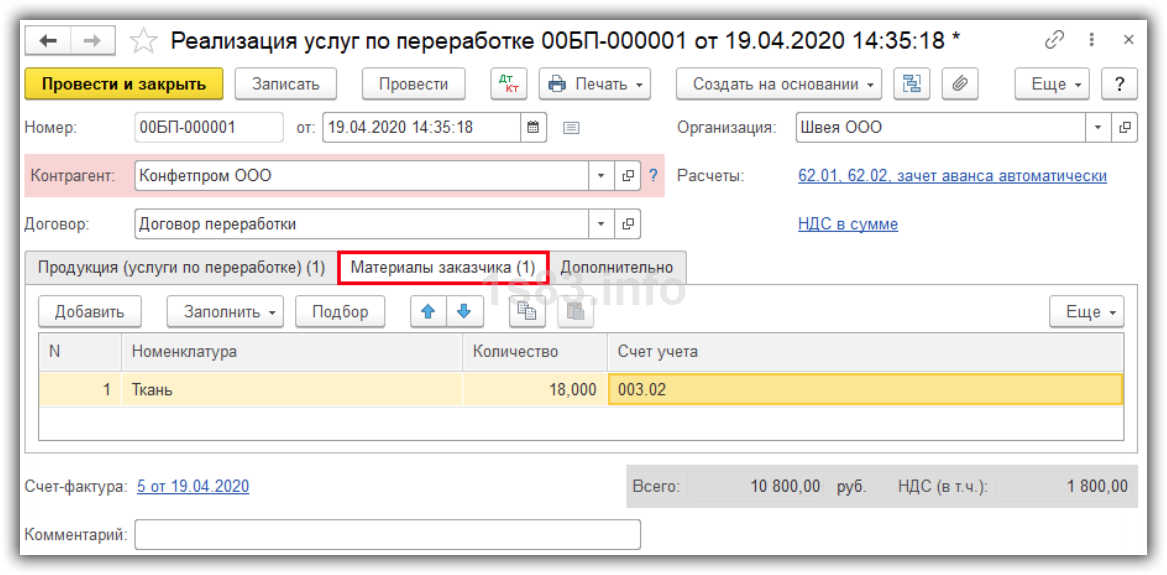

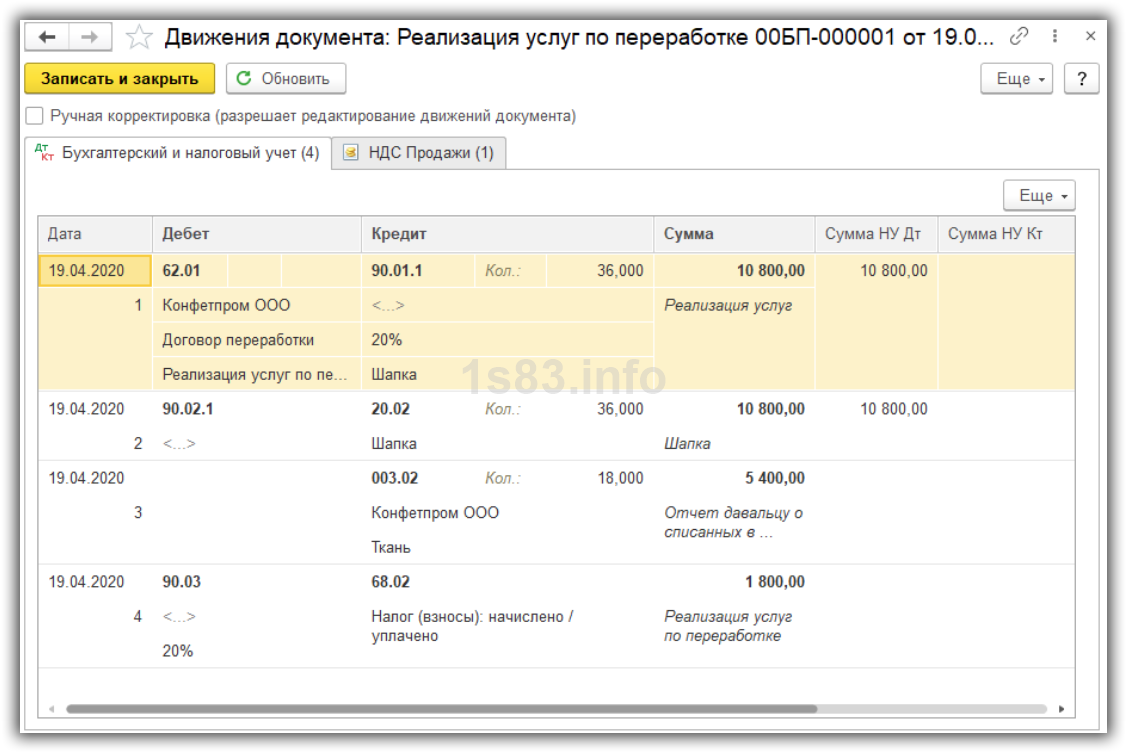

Реализация услуг по переработке

Создадим документ “Реализация услуг по переработке”.

- Указываем дату и заказчика.

- Указываем передаваемую продукцию.

- Указываем количество потраченных материалов.

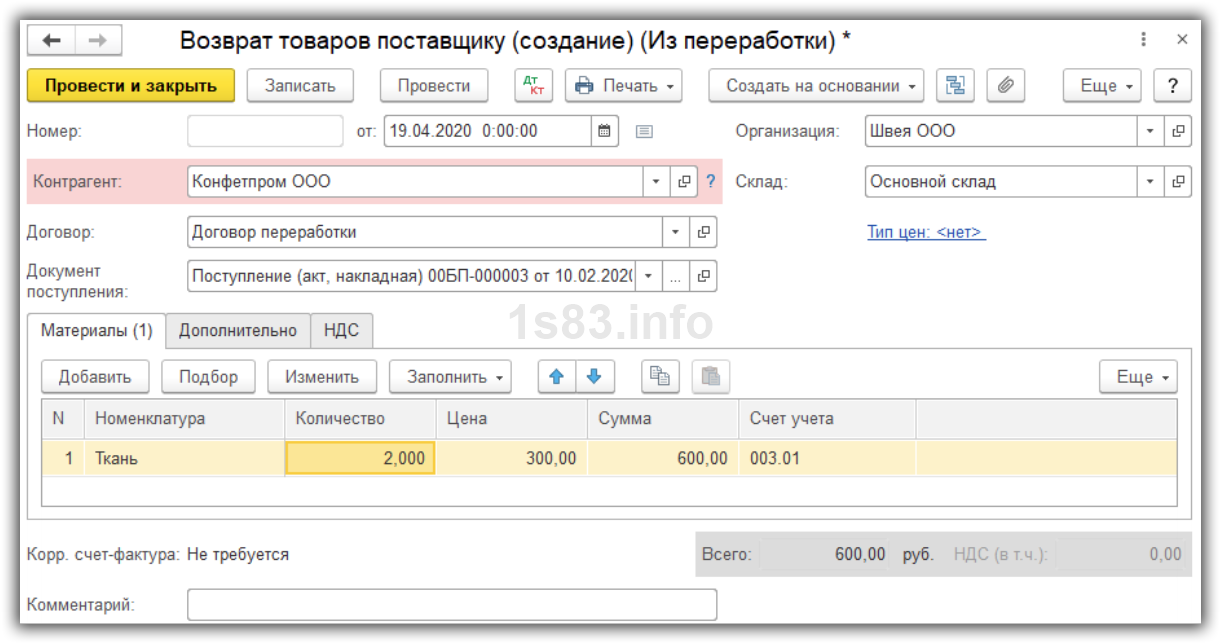

Возврат материалов заказчику

Оставшиеся материалы возвращаем документом “Возврат материалов заказчику”.

Выбираем документ поступления и на его основании заполняем закладку “Материалы”. Указываем, сколько материалов осталось.