Составляет акт списания негодных для дальнейшей эксплуатации инструментов

Активно работающее предприятия вынуждены периодически списывать инструменты, потерявшие свои рабочие свойства или морально устаревшие. Это обычный процесс и важно сделать все правильно — с учетом требований законодательства.

Впрочем, этапы списания — не тема нашей статьи. Мы лишь тщательно рассмотрим вопрос документального оформления такой операции, а конкретно, нюансы составления Акта на списание инструментов пришедших в негодность .

Документальный образец в 2021 году

Вы можете прямо сейчас скачать подготовленные нами бланки (заполненный, пустой) Акта списания и внести в них свои данные по нашим инструкциям и образцу:

Если такого рода процессы на вашем предприятии происходят нечасто, дочитайте материал до конца.

Правовая сторона

Приобретенные предприятием инструменты (электроинструменты) ставятся на его баланс (Основные средства) ( ПБУ «Учет основных средств» ). Для того, чтобы обозначить тот факт, что оборудование больше не может выполнять свои функции его списывают. Основным первичным бухгалтерским документом, сопровождающим процесс, и является Акт списания . Именно он, впоследствии, станет тем самым документом, на основании которого будут внесены изменения в бухгалтерскую отчетность ( ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ ).

Кто и когда составляет документ

Для того, чтобы избавиться от инструмента, тот должен:

- Морально устареть. Новые технологии приходят на смену устаревшим. Для того, что выполнять работу в соответствии с передовыми требованиями часто предприятие нуждается в новых адаптированных инструментах. Старые приходиться списывать и утилизировать за ненадобностью.

- Потерять свои рабочие свойства, которые невозможно, либо дорого восстановить. Т.е. серьёзная поломка основных частей и механизмов + дорогое восстановление (превышающее стоимость нового оборудования).

Документальный акт должна подписать комиссия, которая создается на основании приказа руководителя предприятия . В нее целесообразно включить материально-ответственное лицо, руководителя конкретного отделения и представителя бухгалтерской группы. Законодательство не требуется определенное число участников, но по практике их должно быть минимум трое.

Правила оформления и составления документа

Специальной формы для составления Акта списания негодного инструмента законодательством не предусмотрено. Поэтому предприятие самостоятельно может разработать бланк, при этом учитывая требования законодательства к реквизитам первичных документов ( Закона о бухучете № 402-ФЗ ст.9 ).

В нашем случае обязательными будут следующие:

- Наименование организации

- Дата составления

- Наименование документа

- Описательная часть, с причинами, количеством списанных инструментов.

- Должности, ФИО и подписи участников процесса.

Образец (поэтапное заполнение пунктов документов)

Хорошо, давайте заполним бланк акта списания вместе.

| n/n | Описание |

| 1. | В верхней части документа обозначаем название предприятия и данные руководителя, который должен будет подтвердить свое согласие с выводами, изложенными в акте |

| 2. | Наименование документа. В нашем случае — Акт списания |

| 3. | Место и дата составления акта |

| 3. | Описательная часть. Здесь указываем наименование ручного или автоматизированного инструмента, количество и причины исключения из числа действующих, а также общая его стоимость. Если есть документы, которые подтверждают причину списания пришедших в негодность механизмов, то следует сделать ссылку них. |

| 4. | Заключительная часть. Должности, данные и подписи членов комиссии |

Акт списания негодного к эксплуатации инструмента составляется в двух экземплярах, один – для материально ответственного лица, а второй передается в бухгалтерию предприятия для отражения операции в налоговом учете.

Как составить дефектный акт на списание основных средств

Образец дефектного акта на списание основных средств может потребоваться на любом предприятии. Без него налоговики признают неправомерным списание с учета стоимости объектов имущества. Как выглядит акт и где взять его бланк? Кто принимает участие в оформлении этого документа? Расскажем в статье.

Когда составляют дефектный акт

Имущество предприятия должно находиться под постоянным контролем на всех стадиях жизненного цикла: с момента поступления и ввода в эксплуатацию до даты списания. В любой момент существования объекта может понадобиться дефектный акт, если в активе обнаруживаются явные или скрытые дефекты, способные повлиять на его работоспособность:

В каждом из указанных случаев требуется:

- привлечение специалистов: их включают в состав комиссии по обследованию объекта, они же участвуют в составлении дефектного акта;

- всестороннее изучение и оценка причин появления дефектов в объекте — это необходимо для принятия обоснованного решения по объекту;

- формулирование заключения о дальнейшей судьбе основного средства.

В процессе хозяйственной деятельности организации могут создаваться:

- ликвидационная комиссия;

- комиссия по охране труда;

- ревизионная комиссия.

Форма акта

Форма акта и объем отражаемых в нем сведений определяет компания, составляющая этот документ. Применяемая на предприятии форма дефектного акта должна:

- содержать обязательный набор реквизитов первичного документа (п. 2 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ);

- включать описание выявленных дефектов и заключение комиссии о дальнейшей судьбе объекта основных средств;

- утверждаться в качестве приложения к учетной политике.

Бланк и образец заполнения дефектного акта вы найдете в начале статьи.

При необходимости администрация кроме дефектного акта может разработать и иные сопутствующие документы, позволяющие более детально:

- описать дефекты;

- оценить степень их влияния на работоспособность имущества;

- сформулировать обоснованные выводы о состоянии объекта.

Это могут быть ведомости, заявки, служебные записки, акты осмотра и т. д.

Образцы акта осмотра основных средств для списания и заявки на списание основных средств, а также иных необходимых документов могут разрабатываться с учетом федеральных и внутрифирменных требований к первичной документации, в том числе на основании бланка дефектного акта.

Порядок заполнения дефектного акта

Инструкцию по заполнению дефектного акта предприятие разрабатывает вместе с формой бланка. Она может содержать:

- перечень ситуаций, при которых оформляется дефектный акт;

- список ответственных лиц, инициирующих составление акта;

- иные пояснения и рекомендации (как формировать состав комиссии, перечень возможных дефектов основных средств, приводящих к последующему списанию активов, и т. д.).

Что делать с дефектным актом

Отразить в учете операции по списанию основного средства, пришедшего в негодность по причине появления дефектов, только на основании дефектного акта невозможно — он не содержит стоимостных показателей. Однако при отсутствии этого документа налоговые инспекторы могут признать списание основного средства необоснованным. Поэтому следующим шагом после составления дефектного акта будет оформление акта о списании объекта основных средств.

Дефект не обязательно приводит к списанию ОС. Возможно, что оборудование подлежит ремонту.

Дефектный акт оформляется комиссией после обследования объекта основных средств. В нем отражаются выявленные дефекты и приводится заключение комиссии о дальнейшем списании имущества или отправке его на ремонт. Акт утверждается руководителем. Далее на его основе оформляется акт на списание основного средства.

Акт о списании по форме ТОРГ-15

Акт по форме ТОРГ-15 — это документ о списании товаров, в котором фиксируется поломка товарно-материальных ценностей. Если ТМЦ сломались или испортились, их необходимо снять с учета.

Когда и для чего используют ТОРГ-15

Если товар или материальная ценность сломалась, испортилась или разбилась, применяют ТОРГ-15: что это такое, подробно указано в постановлении Госкомстата № 132 от 25.12.1998. Испорченные ТМЦ необходимо списать, уценить или утилизировать, а такую процедуру — заактировать. В акте о порче отражают причину и сумму ущерба, отмечают виновное лицо, если его определили.

Процедуру списания проводит специальная комиссия (назначается отдельным приказом). В комиссию входит руководитель (он становится председателем комиссии), материально ответственные сотрудники и другие служащие. При необходимости привлекаются представители санитарных надзорных органов. В ТОРГ-15 следует отразить всех членов комиссии с указанием их должностей.

Комиссия указывает причину порчи, стоимость ущерба и отражает выявленные дефекты. Кроме того, необходимо определить возможность дальнейшего использования товаров, материалов, ценностей. Варианты таковы:

- продажа по фактической стоимости;

- уценка;

- утилизация и проч.

Если товарно-материальные ценности потеряли потребительские свойства лишь частично, их уценивают с возможностью дальнейшей реализации. В акте о порче фиксируют две стоимости — до и после уценки. Отдельно отражают величину такой уценки.

Если ТМЦ полностью испорчены и потеряли потребительские свойства, их нельзя реализовывать. В таком случае в дополнение к акту о порче оформляют ТОРГ-16 — акт о списании товаров.

У бухгалтера есть возможность сделать ТОРГ-15 в 1С — в базе «Бухгалтерия предприятия». Это внешняя печатная форма, которая формируется для документа «Списание товаров». К примеру, в ПО «Управление торговлей 10.3» акт оформляется с уже заполненной стоимостью ТМЦ. Для подключения актового регистра необходимо добавить его в справочник «Внешние печатные формы».

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы списать пришедшие в негодность МПЗ.

Как заполнить форму ТОРГ-15

В постановлении ГКС № 132 разъясняется, для чего нужен ТОРГ-15, — для отражения порчи, лома, боя ТМЦ. Но применение бланка из альбома унифицированных форм не обязательно. Организация вправе сама разработать актовый документ, включив в него все обязательные для первички реквизиты и утвердив в учетной политике (ч. 2 ст. 9 402-ФЗ от 06.12.2011).

Инструкция, как составить акт о порче товаров, материалов или ценностей:

- Прописать название организации, ее адрес. Определить структурное подразделение.

- Вписать название, адрес, контакты и реквизиты поставщика.

- Внести коды ОКПО и вида деятельности в кодовую таблицу.

- Присвоить акту порядковый номер и дату.

- Определить причину порчи ТМЦ.

- Заполнить таблицу, отразив в ней название и код товаров, единицу измерения и артикул, количество, цены (до и после уценки), процент скидки и характер дефекта.

- Определить виновного в ущербе.

- При необходимости заполнить таблицу об утилизации.

- Зафиксировать распоряжение руководителя об испорченных ТМЦ — уценить или списать. Указать счет бухгалтерского учета.

Оформленный актовый бланк необходимо подписать у всех членов комиссии и бухгалтера, который проводит операцию. На лицевой стороне документ утверждается руководителем. Оформляют акт в трех экземплярах: один экземпляр — для бухгалтерии, другой — для структурного подразделения, в котором зафиксирован ущерб. Третий экземпляр предназначен для виновного лица (если его установили) или для материально ответственного сотрудника, которому подотчетны списываемые товарно-материальные ценности.

Спецодежда износилась раньше установленного срока. Как ее списать с учета

Средства индивидуальной защиты (далее — спецодежда, СИЗ) изнашиваются обычно при эксплуатации в течение установленного периода использования. А бывает, что и раньше времени. СИЗ, непригодные для эксплуатации, подлежат списанию. Ниже рассмотрим, как списать СИЗ, износившиеся досрочно, и отразить эту операцию в бухучете и при налогообложении прибыли.

Когда СИЗ могут износиться раньше времени

Общие моменты

Перед тем как принять решение о списании, надо выяснить, действительно ли спецодежда износилась.

СИЗ выдаются в рамках охраны труда работникам при исполнении ими трудовых обязанностей во вредных и (или) опасных условиях труда, на работах, связанных с загрязнениями и неблагоприятными температурами. То есть они призваны обеспечить безопасность труда <*> .

С учетом этого спецодежда должна быть <*> :

— отвечающей характеру и условиям работы;

— обладающей соответствующими защитными свойствами и гигиеническими характеристиками (далее — защитные характеристики).

По общему правилу работник эксплуатирует спецодежду в течение периода использования, предусмотренного типовыми нормами бесплатной выдачи СИЗ (общими или отраслевыми) или нормами организации. Иначе говоря, она служит какое-то определенное время, в течение которого ее защитные характеристики при правильных эксплуатации, хранении и уходе соответствуют требованиям ТНПА и эксплуатационных документов изготовителя <*> .

По истечении этого периода работник возвращает выданную спецодежду на склад, что фиксируется в личной карточке учета СИЗ <*> .

Дальнейшая судьба возвращенных СИЗ зависит от того, в каком состоянии они находятся, т.е. износились они или нет.

О том, что сданные СИЗ износились, свидетельствуют <*> :

— физическое изнашивание СИЗ, характеризующееся износом материалов, из которых они изготовлены, потерей их первоначальных качеств;

— утрата СИЗ защитных свойств;

— окончание срока службы СИЗ (срока годности или хранения), определенного изготовителем.

В указанных случаях СИЗ не могут использоваться по прямому назначению. Ввиду этого они подлежат списанию из-за износа при эксплуатации в течение установленного периода использования <*> .

Однако иногда в негодность приходит спецодежда, период использования которой еще не завершился. В таком случае работник должен уведомить об износе нанимателя (или уполномоченное на то лицо), а последний обязан ее заменить или отремонтировать <*> .

Пригодны ли СИЗ к дальнейшей эксплуатации, как правило, решает специально созданная комиссия по контролю качества СИЗ. Свое решение она оформляет актом осмотра СИЗ. В акте перечисляется спецодежда, которая стала непригодной к дальнейшей эксплуатации по назначению, в том числе с неистекшим периодом использования, в связи с чем подлежит списанию. В нем также целесообразно указать, по какой причине СИЗ досрочно вышли из строя <*> .

После того как установлена причина износа и принято решение о списании, в том числе досрочном, готовят акт на списание непригодной спецодежды. Документ может оформлять как комиссия по контролю качества, так и специально созданная комиссия по списанию СИЗ (или уполномоченное на то лицо) <*> .

Причины преждевременного износа СИЗ

Спецодежда может изнашиваться раньше срока по разным причинам. Причем именно от них зависит, в каком порядке будет списываться остаточная стоимость СИЗ (если она есть): путем отнесения на расходы организации или посредством взыскания с работника.

Эти причины условно можно разделить на две категории: объективные производственные и обусловленные виной работника.

К объективным производственным относятся следующие причины.

Преждевременный износ обусловливают условия, в которых СИЗ эксплуатируются. Спецодежда становится негодной из-за утраты защитных характеристик в результате:

— попадания на нее агрессивных веществ (брызги расплавленного металла, растворы кислот или щелочей);

— механического воздействия (порезы, удары, проколы) и т.п.

Качество и защитные свойства спецодежды не соответствуют установленным требованиям. Как отмечалось, качество и защитные характеристики СИЗ должны соответствовать требованиям, предусмотренным ТНПА и эксплуатационными документами изготовителя. Если спецодежда не отвечает по своим защитным характеристикам имеющимся в организации условиям труда, период ее использования будет короче. А значит, в негодность она придет раньше.

Наниматель неверно определил период использования СИЗ. По общему правилу данный период закрепляют типовые нормы. Но иногда такое право предоставляется нанимателю. Устанавливая период использования, надо учитывать ряд факторов: условия эксплуатации СИЗ, специфику производственного процесса, занятость работника и т.п. <*> .

Причина, обусловленная виной работника, — небрежное использование или умышленное уничтожение.

Ответственность работника за преждевременный износ СИЗ

В случае когда спецодежда становится непригодной для дальнейшей эксплуатации по объективным производственным причинам, о вине работника речь не идет, как и о порче имущества. А значит, расходы по досрочному списанию СИЗ несет организация.

Если же преждевременный износ происходит из-за небрежного использования спецодежды или умышленного уничтожения и вина работника в этом будет доказана, его привлекут к матответственности в установленном порядке <*> .

Так, за порчу или уничтожение по небрежности спецодежды, выданной работнику для исполнения трудовых обязанностей, предусмотрена ограниченная матответственность в размере причиненного по вине работника ущерба, но не выше его среднего месячного заработка <*> .

Ущерб, нанесенный работником умышленно, влечет полную матответственность. Размер ущерба определяется на дату причинения вреда исходя из стоимости СИЗ, числящихся в бухучете, и (или) документов, отражающих их стоимость <*> .

Сумма ущерба может возмещаться работником добровольно, удерживаться из зарплаты (если она не превышает трех среднемесячных зарплат виновного работника) или взыскиваться в судебном порядке (если размер ущерба превышает три среднемесячные зарплаты виновного работника) <*> .

В бухучете сначала отражают возврат на склад досрочно износившейся спецодежды если, конечно, такие СИЗ имеют остаточную стоимость. А далее порядок бухзаписей зависит от причины, по которой СИЗ досрочно износилось: по объективной причине или по вине работника. И уже с учетом этого следует составить необходимые проводки и отразить износ при расчете налога на прибыль. Подробно об этом – далее в материале ilex.

Акт на списание инструмента, пришедшего в негодность

akt_na_spisanie_instrumenta_prishedshego_v_negodnost.jpg

Похожие публикации

Инструменты и инвентарь, используемые на предприятии, со временем приходят в негодность. Если они не подлежат восстановлению и не могут эксплуатироваться в дальнейшем, их необходимо исключить из состава имущества организации путем списания. Данная операция должна быть правильно оформлена документально.

Списание инструмента, пришедшего в негодность, проходит в строго установленном порядке и обязательно оформляется актом (п. 56 Методических указаний по бухучету специнструмента, утв. Приказом Минфина РФ от 26.12.2002 № 135н). Данный документ подтверждает факт списания и отображает основные причины его издания. Грамотно составленный акт обеспечит достоверность ведения бухгалтерского учета, а регулярное списание изношенного инструмента снизит налоговую нагрузку на организацию.

Акт на списание инструмента — что это за документ

Акт на списание инструмента, пришедшего в негодность, является важным документом, без которого невозможно провести дальнейшую утилизацию. Он должен содержать информацию о списываемых ТМЦ, причину проведения списания, количество и стоимость списываемых предметов.

Акт всегда составляется только в присутствии специальной комиссии, в ином случае он не будет иметь юридической силы. Причиной для отказа использовать инструменты может стать их поломка, моральное устаревание, повреждение или уничтожение, в т.ч., в результате пожара или иного стихийного бедствия. Важный момент: списать инструменты можно только по факту их сдачи в кладовую в качестве утиля. Снятые с учета ТМЦ нельзя использовать для решения производственных задач.

Есть ли утвержденная форма акта

Специальная форма акта на списание инструмента не утверждена, но существуют определенные требования к его оформлению. За образец документа можно принять форму, приведенную в конце статьи. При оформлении акта необходимо учитывать требования к первичной документации, указанные в ст. 9 закона от 06.12.2011 № 402-ФЗ о бухучете.

Особенности составления акта на списание инструмента

Акт можно оформить на листе бумаги формата А4 или на фирменном бланке организации. В большинстве случаев его составляют в одном экземпляре, который затем передают в бухгалтерию. При необходимости можно составить дополнительные экземпляры. Так как данный документ относится к внутреннему документообороту организации, заверять его печатью нет необходимости. Но потребуется фиксация в специальном журнале.

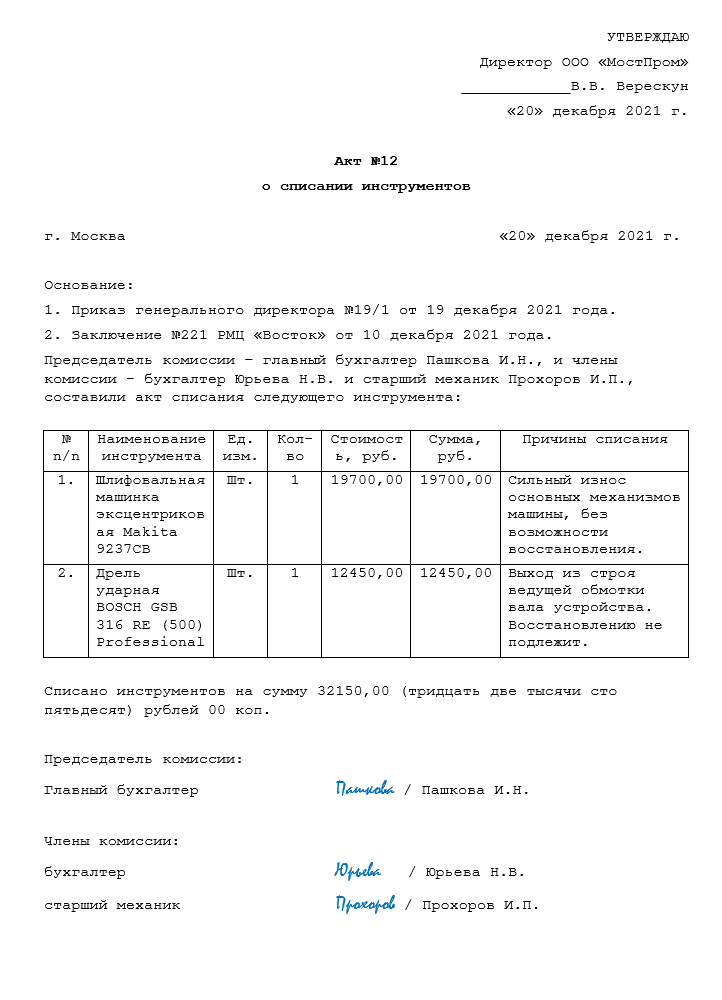

Акт на списание инструмента, пришедшего в негодность, должен содержать:

Ф.И.О. и подпись руководителя под грифом «Утверждаю»;

сведения о членах комиссии (должности, Ф.И.О.);

подробный перечень списываемых инструментов;

количество и стоимость инструментов;

Состав комиссии определяется отдельным приказом директора предприятия. Когда акт на списание инструментов будет составлен, все члены комиссии должны подписать его. Этим они подтверждают правильность внесенной информации. После завершения процедуры документ должен утвердить руководитель предприятия. Примерный акт на списание инструмента, пришедшего в негодность (образец), можно найти ниже.

Как составить акт на списание инструмента: последовательность действий

Стандартная форма акта составляется следующим образом:

В верхнем правом углу ставят резолюцию руководителя организации «Утверждаю». Далее указывают наименование организации, должность и Ф.И.О. ее руководителя, дату утверждения.

Далее указывают полное наименование документа и дату его составления.

Ниже необходимо перечислить состав комиссии. Прописывают фразу «Комиссия в составе», а затем перечисляют должность и Ф.И.О. ее членов.

После этого надо зафиксировать факт списания инструментов и указать причины их списания.

Информацию о непригодных к эксплуатации инструментах обычно отображают в виде таблицы, состоящей из столбцов: наименование инструментов, количество, стоимость за единицу и общая сумма. Если у членов комиссии есть какие-либо примечания по списываемым предметам, они могут обозначить их в отдельной графе.

Под таблицей указывают общую стоимость всех ТМЦ.

После подписания акта всеми членами комиссии и материально-ответственным лицом его передают на утверждение руководителю организации.

Ответственность за заполнение бланка акта списания инструмента несут члены комиссии. Они должны проследить за тем, чтобы процедура была проведена в соответствии с нормами законодательства, а в документе были отображены только достоверные данные. Если материально ответственные лица просто выбросят непригодные инструменты, не проведя при этом процедуру списания, руководство организации может обвинить их в воровстве. Директор имеет право потребовать от них компенсацию стоимости ТМЦ в полном объеме.

К акту необходимо приложить обосновывающую документацию. Это могут быть накладные, подтверждающие получение инструмента, документы на внутреннее перемещение.