Новые формы 6-НДФЛ, 3-НДФЛ и РСВ, дополнительные субсидии для бизнеса и продление нерабочих дней в регионах – все новости прошедшей недели за 5 минут (1.11–7.11.2021)

Власти пяти регионов из-за сложной эпидемиологической обстановки решили продлить нерабочие дни после 7 ноября 2021 года. ФНС утвердила новые формы РСВ, 6-НДФЛ, 3-НДФЛ и декларации по налогу на прибыль. Правительство определило правила и условия предоставления субсидий малому и среднему бизнесу, а также социально ориентированным НКО. Рассказываем о главных новостях прошедшей недели. Будьте в курсе событий в стране.

Про нерабочие дни

Власти пяти регионов из-за сложной эпидемиологической обстановки решили продлить нерабочие дни после 7 ноября 2021 года. Такое решение приняли власти Новгородской, Томской, Челябинской, Курской и Смоленской областей.

При этом мэр Москвы Сергей Собянин сообщил, что столичная мэрия не будет продлевать режим нерабочих дней после 8 ноября. Губернатор Московской области Андрей Воробьев также сообщил, что региональное правительство не планирует продлевать нерабочие дни.

Про перенос сроков уплаты налогов и сдачи отчетности

ФНС уточнила, как переносятся сроки уплаты налогов и представления отчетности из-за введения нерабочих дней с 30 октября по 7 ноября 2021 года. Ведомство предупредило, что приходящийся на период с 30 октября по 7 ноября 2021 года срок уплаты авансовых платежей за III квартал 2021 года по транспортному и земельному налогам, а также по налогу на имущество организаций переносится на 8 ноября (ближайший рабочий день). Срок уплаты налоговыми агентами сумм НДФЛ с доходов налогоплательщиков при их фактической выплате, приходящийся на дату с 1 по 3 ноября 2021 года включительно, а также срок представления расчета по форме 6-НДФЛ и расчета по страховым взносам за 9 месяцев 2021 года переносятся на 8 ноября 2021 года.

Росстат внес временные изменения в формы статистических отчетов, в связи с установлением режима нерабочих дней на период с 30 октября по 7 ноября 2021 года. В частности, Росстат внес новую дату представления отчетности (16 ноября 2021 года) в адресную часть пяти форм.

Кроме того, ФСС сообщил, что в связи с установлением нерабочих дней в октябре – ноябре 2021 года продлен срок подачи заявлений об установлении скидок к страховым взносам. Таким образом, для работодателей, которым в период с 30 октября по 7 ноября 2021 года установлены нерабочие дни, срок подачи заявления об установлении скидки к страховому тарифу на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний переносится на 8 ноября 2021 года. При этом если региональные власти, исходя из санитарно-эпидемиологической обстановки продлят нерабочие дни после 7 ноября 2021 года, то срок подачи указанного заявления переносится на ближайший рабочий день, следующий за последним нерабочим днем.

Про поддержку бизнеса

Правительство утвердило правила и условия предоставления субсидий малому и среднему бизнесу, а также социально ориентированным НКО, занятым в пострадавших от коронавируса отраслях. Данные субсидии будут выплачиваться по утвержденным ранее правилам предоставления в 2021 году субсидий малому и среднему бизнесу, а также социально ориентированным НКО, приостановившим работу из-за пандемии COVID-19, но с учетом дополнительных условий. Налоговые органы будут принимать заявления с 1 ноября по 15 декабря 2021 года.

Уполномоченный при Президенте РФ по защите прав предпринимателей Борис Титов выступил предложением предоставить малому и среднему бизнесу, пострадавшему из-за распространения коронавируса и введения новых ограничений, отсрочку по налогам за IV квартал 2021 года. «Конечно, бизнес хотел бы иметь максимальное количество поддержки, но мы все-таки понимаем, что нужно реально оценивать ситуацию и подготовить список только самых необходимых мер. Самое простое, что не приведет к дополнительным расходам бюджета, — это дать налоговые отсрочки. По налогам на имущество, на землю — освободить бизнес от платежей по крайней мере за IV квартал 2021 года, перенеся их на 2022 год», — отметил Борис Титов.

6-НДФЛ за 3 квартал (9 месяцев) 2021 года

Форма 6-НДФЛ утверждена Приказом ФНС России от 15.10.2020 N ЕД-7-11/753@. В этом же приказе приведена инструкция заполнения расчета.

Скачать бланк формы 6-НДФЛ можно бесплатно, кликнув по картинке ниже:

Составляющие расчета — титульный лист, раздел 1, раздел 2.

Оформить расчет можно:

- ручкой синего, черного или фиолетового цвета;

- заполнив бланк на компьютере — рекомендовано использовать заглавные печатные символы шрифта Courier New высотой 16–18 пунктов;

- автоматически в специализированной программе — самый надежный способ заполнения, поскольку осуществляется он на основе вводимых ежемесячно данных с проверкой контрольных соотношений. Если контрольные соотношения не будут пройдены, программа выдаст ошибку, а в некоторых случаях не даст отправить электронную версию отчета налоговикам.

В готовом расчете страницы должны быть пронумерованы сквозным способом. В программе это делается автоматически.

Все основные правила заполнения расчета приведены в приложении № 2 к указанному выше приказу ФНС.

Заполняем титульный лист, разделы 1 и 2: как не допустить ошибок

Титульный лист расчета 6-НДФЛ содержит информацию о налоговом агенте (ИНН, КПП, наименование организации / Ф.И.О. ИП, код ОКТМО), код отчетного периода, год, номер корректировки, код налоговой инспекции, куда передается расчет.

Раздел 2 расчета 6-НДФЛ, формируемый за 9 месяцев 2021 года, будет содержать в себе сведения о доходах, начисленных/полученных за период с 01.01.2021 по 30.09.2021, вычетах, а также об общей сумме исчисленного за этот период налога. Данный раздел заполняется нарастающим итогом с начала года.

Раздел содержит следующие строки:

- 100 — ставка налога,

- 110 — величина дохода физлиц;

- 130 — размер вычетов;

- 140 — сумма рассчитанного налога;

- 150 – сумма фиксированных авансовых платежей, которые засчитываются в счет НДФЛ с доходов иностранцев, работающих по патентам;

ВАЖНО! Строки с 100 по 150 заполняются отдельно по каждой ставке, поэтому разделов 2 может быть несколько.

- 170 — сумма НДФЛ, которую не было возможности удержать в текущем отчетном периоде;

- 190 — сумма налога, возвращенного в соответствии со ст. 231 НК РФ.

Раздел 1 нужно заполнить на основании данных за последний квартал отчетного периода. В нашем случае — это третий квартал 2021 года. В этом разделе отчета приводятся:

- 020 — сумма НДФЛ, удержанного за отчетный квартал;

- 021 — срок перечисления налога;

- сумма удержанного налога к перечислению по сроку, указанному в стр.021.

Напомним! Для каждого вида доходов налоговым законодательством установлен свой срок перечисления НДФЛ. Если опоздать с уплатой налога, налоговики выпишут штраф. В какие сроки нужно уложиться с уплатой налога подробно рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, оформите пробный демо-доступ и переходите в Готовое решение. Это бесплатно.

Отметим, что заполнение расчета 6-НДФЛ — дело непростое. Постоянно возникают путаница и недопонимание со стороны налоговых агентов при заполнении как первого, так и второго раздела. В связи с этим налоговая служба постоянно выпускает письма с разъяснениями о том, как внести данные в ту или иную строчку отчета. Всем лицам, представляющим расчет в контролирующие органы, надо обязательно пользоваться при его заполнении данными разъяснениями во избежание различного рода ошибок.

Как проверить 6-НДФЛ на ошибки, детально разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к справочно системе К+ бесплатно.

Вносим данные в расчет за 9 месяцев 2021 года: пример

Понять, как заполняется расчет, можно только на практике. Для этого рассмотрим заполнение 6-НДФЛ за 9 месяцев 2021 года на примере.

В ООО «АЛИСА» общий размер начисленной заработной платы за период с 01.01.2021 по 30.09.2021 по двум сотрудникам составил 390 тыс. руб. Сроки перечисления аванса — 20-е число текущего месяца, окончательного расчета по заработной плате — 5-е число следующего месяца. В разбивке по месяцам третьего квартала зарплата выплачивалась следующим образом:

- 05.07.2021 — 40 000 руб. — заработная плата за июнь 2021 года;

- 05.08.2021 — 50 000 руб. — за июль;

- 05.09.2021 — 50 000 руб. — за август.

За сентябрь зарплата выдается в октябре.

Помимо указанных сумм 20.08.2021 были начислены и выплачены больничные в сумме 4500 руб. По имеющимся сведениям оформим расчет 6-НДФЛ за 3 квартал 2021 года.

Заполненный образец 6-НДФЛ наши читатели могут посмотреть по приведенной ниже ссылке:

Итоги

За 3 квартал 2021 года 6-НДФЛ должен представляться всеми налоговыми агентами по НДФЛ в срок до 8 ноября (из-за режима нерабочих дней). В случае отсутствия данных для его заполнения можно передать налоговикам нулевой расчет, а можно направить им письмо о том, что доходы в пользу физических лиц не начислялись и не выплачивались. Расчет достаточно непрост в заполнении, у бухгалтеров постоянно возникают вопросы, как правильно заполнить ту или иную строчку, поэтому в статье мы постарались кратко осветить все основные моменты внесения данных в отчет. Также мы рассказали, на каком бланке нужно сдавать расчет и привели пример его заполнения за 9 месяцев.

Срок сдачи 6-НДФЛ в 2021 году

Срок сдачи отчётности — не позднее последнего числа месяца, следующего за отчётным периодом (квартал). А годовой расчёт — не позднее 1 марта года, следующего за истёкшим годом (п. 2.ст. 230 НК РФ)

Отчётность по форме 6-НДФЛ является обязательной для всех налогоплательщиков, кто начисляет заработную плату своим сотрудникам. Федеральным законодательством установлены сроки сдачи отчётности и за нарушение этих сроков полагается штраф.

- Сроки сдачи отчётности

- Сроки сдачи уточнённого расчёта

- Ответственность за несвоевременную сдачу отчёта

Сервис напомнит о сроках сдачи, учтёт все нюансы заполнения, сформирует, проверит и отправит отчётность

Сроки сдачи отчётности

Сдавать сведения по форме 6-НДФЛ нужно, учитывая определенную периодичность. Срок сдачи отчётности — не позднее последнего числа месяца, следующего за отчётным периодом (квартал). А годовой расчёт — не позднее 1 марта года, следующего за истёкшим годом (п. 2.ст. 230 НК РФ).

Для наглядности приведем все периоды в таблице

| Период | Срок сдачи |

|---|---|

| 2020 год | 01.03.2021 |

| 1 квартал | 30.04.2021 |

| полугодие | 02.08.2021 |

| 9 месяцев | 01.11.2021 |

| 2021 год | 01.03.2022 |

При заполнении отчётов в онлайн сервисе «Моё дело» не возникнет проблем, умный помощник подскажет, какие данные заполнить.

Сроки сдачи уточнённого расчёта

Уточнённый расчёт сдается, если в первичном отчёте допущена ошибка или указана недостоверная информация. Сроки и порядок предоставления уточнённого расчёта регламентирует статья 81 НК РФ.

В статье выделены три основных периода сдачи уточнёнки:

- до истечения срока подачи налоговой декларации;

- после истечения срока подачи декларации, но до истечения срока уплаты налога;

- после истечения сроков подачи декларации и уплаты налогов.

От сроков, от того, кто выявил ошибку и от того, привела ли ошибка к занижению/завышению налоговой базы, зависят последствия предоставления уточнённого расчёта.

Чтобы избежать неприятных последствий, уточнённый расчёт 6-НДФЛ необходимо представить сразу, после выявления ошибки.

Ответственность за несвоевременную сдачу отчёта

Непредставление налоговому органу сведений по форме 6-НДФЛ грозит налогоплательщику санкциями, которые прописаны в Налоговом Кодексе.

- за каждый полный или неполный месяц непредставления документов инспекция назначит штраф в размере 1000 рублей (п. 1.2. ст. 126 НК РФ);

- если в представленных документах содержатся недостоверные сведения, то штраф составит 500 рублей (ст. 126.1 НК РФ);

- при нарушении порядка предоставления отчёта в электронной форме назначается штраф в размере 200 рублей (ст. 119.1 НК РФ);

Кроме того, штрафы накладываются не только на организацию, но и на должностных лиц в размере от 300- 500 рублей (ст. 15.6 КоАП)

Чтобы не пропустить сроки сдачи отчетностей, воспользуйтесь персональным налоговым календарём сервиса «Моё дело». Он напомнит о приближающихся налоговых событиях.

Сдать отчётность через интернет — легко. Особенно, сейчас, когда воспользоваться сервисом интернет-бухгалтерии «Моё дело» можно со скидкой 40%.

Как заполнить 6-НДФЛ за 9 месяцев

• Порядок заполнения 6-НДФЛ за 9 месяцев.

• Какие доходы нужно отражать в форме 6-НДФЛ.

• Как корректировать 6-НДФЛ.

Ирина Пугачёва,

Главный бухгалтер группы компаний «Ваш Консультант»

- #Налоги

![]()

В расчёте 6-НДФЛ нужно заполнить титульный лист, раздел 1 и раздел 2. При этом заполняются они абсолютно по-разному.

В разделе 1 отразите выплаты, вычеты и налог за весь период с начала года. Доходы по разным ставкам нужно указать отдельно. В этом же разделе нужно отразить фактически удержанный налог из выплаченных доходов.

В разделе 2 покажите сведения только за последние три месяца. При этом отразить нужно только те выплаты, по которым срок перечисления налога наступает именно в этом периоде. Поэтому в разделе 2 особое внимание нужно уделять датам выплат и удержания налога.

Главное при заполнении расчёта 6-НДФЛ – аккуратно перенести данные из налоговых регистров по НДФЛ. Поэтому если налоговый учёт в порядке, то и заполнить расчёт 6-НДФЛ будет несложно.

Порядок заполнения 6-НДФЛ за 9 месяцев

В 6-НДФЛ отражайте все доходы физлиц, с которых вы должны исчислить НДФЛ. Не включайте в 6-НДФЛ те доходы, которые в принципе не облагаются налогом, например детские пособия, и те, с которых физлица платят налог сами, – доход от продажи имущества или доходы ИП.

Раздел 1 заполняйте нарастающим итогом с начала года до конца сентября.

В строке 020 покажите все доходы физлиц с начала года.

В строке 030 укажите вычеты по доходам из строки 020, а в строке 040 – исчисленный с них НДФЛ.

Строки 025 и 045 заполняйте, только если платили дивиденды. А строку 050 – если есть иностранные работники с патентом.

В строке 060 укажите число людей, чьи доходы вы отразили в 6-НДФЛ.

Работников, у которых не было облагаемых доходов, не учитывайте.

В строку 070 включите НДФЛ, удержанный с начала года.

В строке 080 покажите только тот НДФЛ, который вы вообще не можете удержать. Примеры найдете здесь .

Строку 090 заполняйте, если возвращали налог работникам.

Если применяете разные ставки НДФЛ, на каждую заполните отдельный блок строк 010 – 050. А в строках 060 – 090 укажите суммированные данные по всем ставкам.

В раздел 2 включайте только выплаты за 3 квартал. Для каждой определите дату получения дохода (строка 100), дату удержания налога (строка 110) и срок его перечисления, установленный НК (строка 120).

Доходы, у которых все три даты совпадают, включите в один блок строк 100 – 140. Например, вместе можно показать зарплату и выплаченную с ней премию за месяц. А вот отпускные или пособия по больничным показывать вместе с зарплатой нельзя, даже если они выплачены одновременно с зарплатой.

О заполнении строки 130 читайте здесь .

Если срок перечисления налога по ст. 226 НК наступит в 4 квартале 2020 года, показывать доход в разделе 2 не надо, даже если вы отразили его в разделе 1. Так, не надо включать в раздел 2 6-НДФЛ за 9 месяцев 2020 года зарплату за сентябрь, выплаченную в октябре 2020 года.

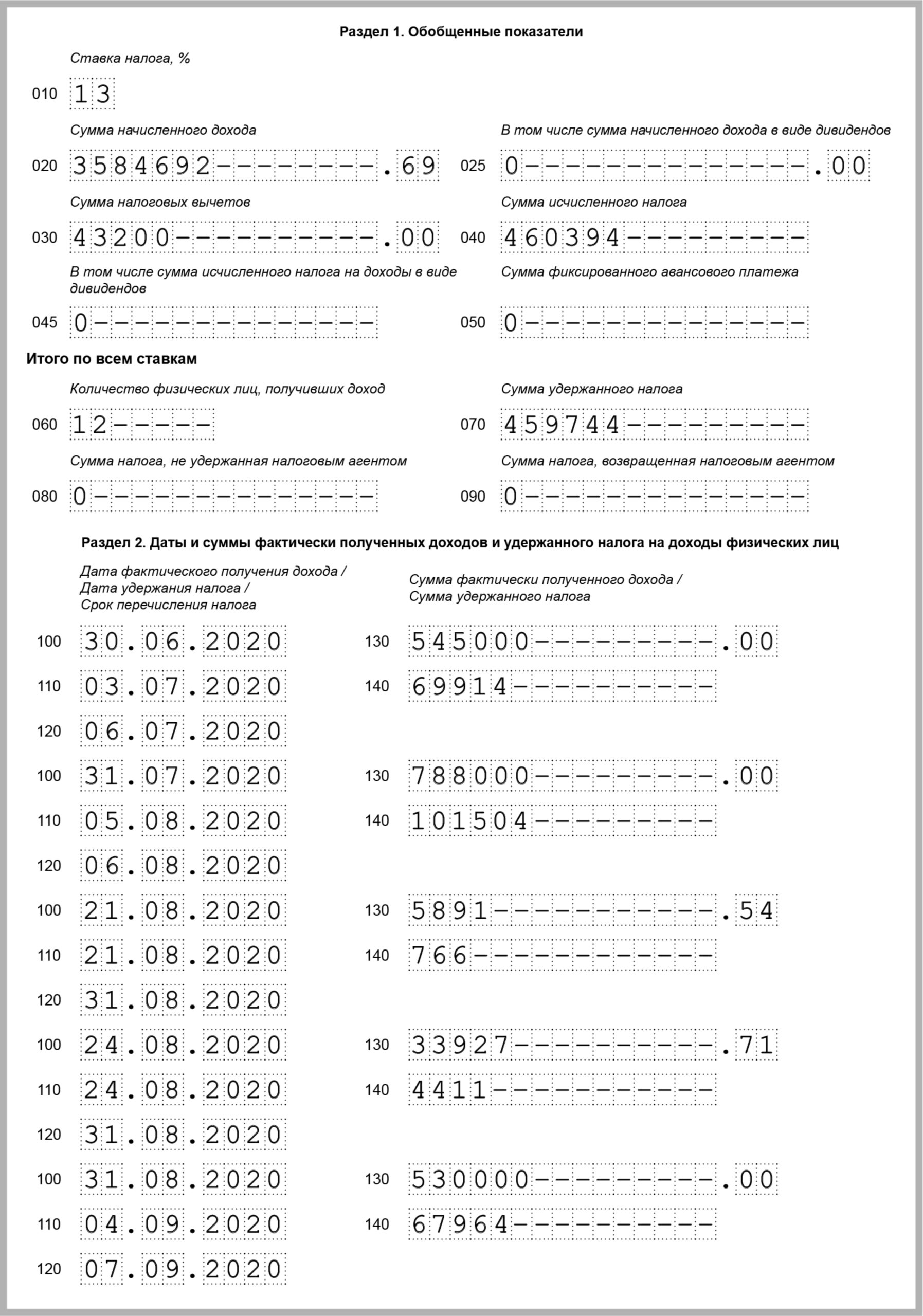

Давайте рассмотрим пример 6-НДФЛ за 9 месяцев 2020 года.

Допустим, в организации 12 работников. За 9 месяцев 2020 года начислены зарплата, премии, отпускные и пособия по больничным в общей сумме 3 584 692,69 руб., предоставлены вычеты – 43 200 руб. НДФЛ со всех выплат – 460 394 руб. Весь НДФЛ удержан и уплачен в бюджет, кроме НДФЛ 70 564 руб. с зарплаты за сентябрь 550 000 руб., вычет – 7 200 руб.

В январе 2020 года удержан НДФЛ 69 914 руб. с зарплаты за декабрь 2019 года 545 000 руб., вычет – 7 200 руб. Всего за 9 месяцев 2020 года удержан НДФЛ – 459 744 руб. (460 394 руб. – 70 564 руб. + 69 914 руб.).

В 3 квартале выплачены:

- зарплата за вторую половину июня 272 500 руб. – 03.07.2020. Из неё удержан НДФЛ со всей зарплаты за июнь – 69 914 руб. (вся зарплата за июнь – 545 000 руб.), вычет – 7 200 руб.;

- зарплата за июль 530 000 руб. – 20.07.2020 и 05.08.2020, НДФЛ с неё – 67 964 руб., вычет – 7 200 руб.;

- премия за июль 258 000 руб. – 05.08.2020, НДФЛ с нее – 33 540 руб.;

- пособие по больничному 5 891,54 руб. – 21.08.2020, НДФЛ с него – 766 руб. Больничный выдан с 13.08.2020 по 19.08.2020;

- отпускные 33 927,71 руб. – 24.08.2020, НДФЛ с них – 4 411 руб. Отпуск предоставлен с 28.08.2020 по 25.09.2020;

- зарплата за август 530 000 руб. – 20.08.2020 и 04.09.2020, НДФЛ с неё – 67 964 руб., вычет – 7 200 руб.;

- аванс за сентябрь 300 000 руб. – 18.09.2020.

Премия и зарплата за июль включены в один блок строк 100 – 140, так как у них совпадают все три даты в строках 100 – 120. Их общая сумма – 788 000 руб., удержанный с них налог – 101 504 руб. Аванс за сентябрь в разделе 2 6-НДФЛ за 9 месяцев 2020 года не отражается. Он будет отражён в 6-НДФЛ за 2020 год.

Пример. 6-НДФЛ за 9 месяцев 2020 года

Какие доходы нужно отражать в форме 6-НДФЛ

В расчёте 6-НДФЛ отражайте все доходы, с которых вы должны удержать НДФЛ.

Объект обложения НДФЛ – это доход, который получает физическое лицо, в том числе заработная плата и другие выплаты по трудовым договорам, оплата по гражданско-правовым договорам на оказание услуг, выполнение работ, дивиденды и иные доходы, которые не освобождены от НДФЛ.

Облагаются НДФЛ доходы, полученные как от источников в РФ, так и от источников за пределами РФ.

Налоговый агент обязан исчислить, удержать и перечислить НДФЛ в бюджет с доходов, выплачиваемых физлицам:

- в денежной форме, как в рублях, так и в иностранной валюте;

- в натуральной форме (имущество, имущественные права, работы, услуги);

- в виде материальной выгоды.

Не нужно в расчёт 6-НДФЛ включать:

- доходы, которые полностью не облагаются НДФЛ на основании ст. 217 НК РФ.

Например, не отражайте в расчёте единовременную материальную помощь работнику в связи со смертью члена семьи.

А вот доходы, которые лишь частично не облагаются налогом по ст. 217 НК РФ, рекомендуем включить в расчёт. Например, это суммы материальной помощи и стоимость подарков в пределах 4 000 руб. в год. Ведь общая сумма таких доходов за год может превысить необлагаемый лимит.

- доходы, с которых НДФЛ должен уплатить тот, кто их получает;

- доходы индивидуальных предпринимателей, нотариусов, адвокатов и иных лиц, занимающихся частной практикой;

- доходы, перечисленные в п. 1 ст. 228 НК РФ. Например, доходы, которые физлица получают от продажи недвижимого имущества;

- доходы резидентов других государств, которые не облагаются в России в силу международных договоров.

Как корректировать 6-НДФЛ

Для исправления любых ошибок в 6-НДФЛ сдайте в ИФНС уточненный расчёт. Чтобы избежать штрафа, это надо сделать до того, как ошибку найдёт инспекция.

Уточнённый 6-НДФЛ сдавайте по той же форме, что и первоначальный. В расчёт включите все показатели – и исправленные, и те, что были верны.

Укажите порядковый номер корректировки – 001, 002 и т.д.

Ошибки в КПП или ОКТМО исправляйте иначе. Сдайте два расчёта: один с номером корректировки «000», второй – с «001». В первом проставьте верные значения КПП и ОКТМО, остальные строки заполните как в первичном расчёте. Во втором укажите КПП и ОКТМО из ошибочного отчёта, а в строках для сумм и дат проставьте нули.

Я подготовила для вас информацию о том, как проверить 6-НДФЛ по контрольным соотношениям . Будет полезно!

Если у вас есть предложения и темы, которые хотелось бы обсудить в нашем блоге – оставляйте комментарии.