Форма 0504045. Книга учета бланков строгой отчетности

Наличие книги (или, как ее еще иногда называют, журнала) учета бланков строгой отчетности необходимо на тех предприятиях, которые осуществляют прием финансовых средств от клиентов без применения контрольно-кассовой техники. Этот документ является своего рода учетным регистром, который имеет хождение как в государственных учреждениях, так и на предприятиях коммерческого сектора.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Кто имеет право вести работу без применения кассы

Законодательство ограничивает круг организаций, которые имеют право работать без применения контрольно-кассовой техники, но при этом он все равно достаточно широк. В частности, осуществлять деятельность без использования кассы могут:

- индивидуальные предприниматели,

- предприятия, предоставляющие услуги населению

- компании, организующие питание в школах, торговлю в киосках, прием стеклотары, продажу непродуктовых товаров на рынках, выставках, ярмарках и т.п.

Если организация воспользовалась правом работы без контрольно-кассовой техники, она должна пользоваться бланками строгой отчетности.

Что это такое бланки и для чего они нужны

Под бланками строгой отчетности подразумеваются квитанции, которые удостоверяют факт принятия денежных средств от физических лиц. Каждый бланк всегда имеет два экземпляра:

- один после заполнения отдается клиенту,

- второй остается в организации.

Бланки актуальны только при наличных расчетах, при безналичных перечислениях использование таких бланков невозможно, как в отношениях между юридическими лицами.

По своей сути бланки являются альтернативой кассовому чеку. При этом использование бланков наиболее интересно небольшим компаниям, поскольку они позволяют экономить средства, которые затрачиваются на покупку и обслуживание контрольно-кассовой техники.

Бланки обычно покупаются в специализированных магазинах, разрабатываются организациями самостоятельно или печатаются в типографиях определенными тиражами. Все бланки входят в тираж в определенной хронологии, нумеруются и регистрируются в книге учета.

Что нужно заносить в книгу

В данный документ вносят всю информацию, касающуюся бланков, в том числе их прихода (покупных или распечатанных) и расхода (использованных по назначению или испорченных, недостоверных, списанных).

Представители некоторых организаций ошибочно полагают, что в книгу учета бланков надо вносить информацию по поступлению и расходу денежных средств, в том числе конкретных суммы. Это не так.

Сюда вписываются только данные о перемещениях бланков (получение в типографии, регистрация распечатанных внутренних шаблонов, выдача материально-ответственным работникам и т.д.) и их количестве.

А все, что касается денег, полученных при их использовании, вносится в другой документ – книгу учета доходов и расходов.

С какой периодичностью нужно менять книгу

Обычно книга учета бланков строгой отчетности имеет ограниченный срок действия – например, она может использоваться в течение года или определенного налогового периода.

Норма о сроке действия устанавливается в индивидуальном порядке директором предприятия.

После того, как текущая книга будет закрыта, создается новый документ.

Что будет, если обойтись без книги

Если компания применяет бланки строгой отчетности, то она в обязательном порядке должна вести и книгу их учета. Отсутствие этого документа в случае проверки налоговыми инспекторами может привести к крупным штрафным санкциям в отношении предприятия и должностных лиц – директора и главного бухгалтера.

Составление книги учета

Единой, обязательной к применению, формы книги учета бланков строгой отчетности на сегодняшний день не существует. Организации вправе разрабатывать ее самостоятельно или пользоваться унифицированным шаблоном, ранее рекомендованным к использованию (форма 0504045). Второй вариант хорош тем, что не нужно ломать голову над структурой и содержанием книги – все необходимые данные в неё уже включены.

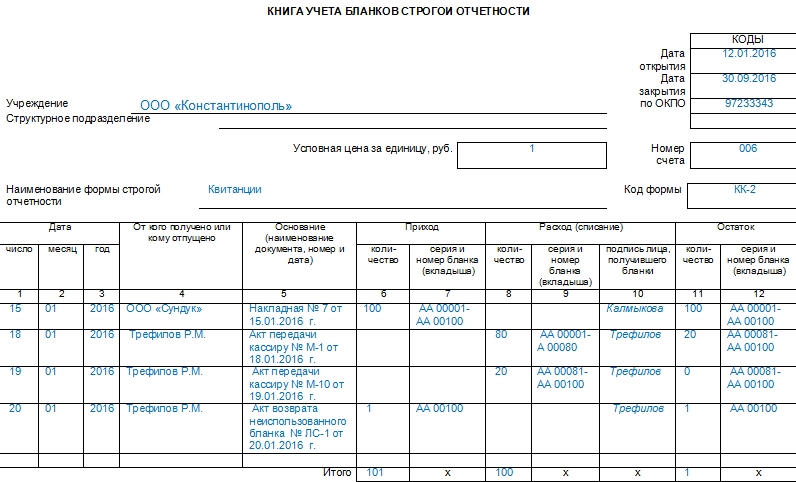

Заполнение книги учёта бланков строгой отчетности

- В документ по порядку вносятся:

- дата открытия книги и закрытия (в нужное время),

- наименование организации,

- ее код по ОКПО,

- название бланка (квитанция, товарный чек и т.п.),

- условная цена за единицу в рублях,

- номер счета, по которому проходят средства,

- код формы.

- Далее идет основная часть, в которой расположена таблица из нескольких столбцов и строк. В нее вписываются:

- дата внесения данных,

- от кого получены бланки или кому выданы (название организации или ФИО физического лица),

- название документа, послужившим основанием для их принятия или выдачи.

- Затем идут графы «приход» и «расход» — сюда вносится информация о бланках, поступивших в организацию, истраченных и списанных, а в завершение вписывается остаток.

- Также в книге должно поставить свою подпись лицо, передавшее бланки или получившее их на руки.

Оформление книги

Книга учета бланков обычно содержит большое количество листов. Их нужно скреплять степлером или прочной суровой нитью и пронумеровывать, таким образом, чтобы получился журнал или брошюра.

Заверять документ при помощи печати или штампа нужно только в том случае, если применение штемпельных изделий закреплено в локальных нормативно-правовых актах фирмы.

Допустимы ли ошибки и исправления

При внесении сведений о бланках в книгу учета не рекомендуется допускать ошибки и исправления, а уж тем более нельзя вносить в форму заведомо ложную или недостоверную информацию.

Если при заполнении книги всё же были допущены какие-то неточности, их следует аккуратно зачеркнуть, внести скорректированные данные, написать фразу «исправленному верить», поставить печать организации, дату и подпись ответственного за ведение книги сотрудника.

Как и сколько времени хранить документ

В период действия книга должна находиться под рукой специалиста отдела бухгалтерии. После того, как в нее будет внесена последняя запись, ее необходимо хранить не менее пяти лет или период, установленный внутренними нормативными актами компании (но не меньше законодательно установленного срока).

Журнал учета БСО

Оказывающие услуги компании и предприниматели могут использовать при получении оплаты от клиентов бланки строгой отчетности. Чтобы фиксировать их движение, заводится специальный журнал. Он не имеет единого образца. За основу при разработке документа можно взять форму ОКУД 0504045, которая применяется в государственных и муниципальных организациях. В конце статьи бесплатно доступен для скачивания журнала учета бланков строгой отчетности образец заполнения.

Какая информация отражается в таблице

В Книге учета содержатся данные о движении бланков строгой отчетности. Там отражается получение листков в типографии, их передача ответственным лицам, списание и прочее.

Всю вносимую в нее информацию можно разбить на две категории:

- приход бланков;

- расход.

Книга учета бланков строгой отчетности не включает поля для отражения денежных сумм, полученных в результате операций. Она предназначена лишь для показа их перемещений. В документ вносится точное количество поступивших или списанных бланков.

Порядок оформления журнала

Закон не предусматривает единую форму, по которой должен оформляться журнал учета бланков строгой отчетности. Организации могут либо воспользоваться прежде установленным шаблоном, либо разработать свой собственный регистр.

Рассматривая форму 0504045 Книги учета бланков строгой отчетности, можно выделить две основные части: вводный раздел и таблица, в которой собраны данные о движении документов. Во вводном разделе отражается следующая информация:

- Дата открытия (закрытия) Книги.

- Название организации.

- Код ОКПО.

- Применяемый вид бланка строгой отчетности (билет, квитанция и так далее).

- Условная цена единицы (указывается в рублях).

- Номер счета.

- Код формы.

После «шапки» следует основная часть, выполненная в виде таблицы. Учетный журнал на примере формы 0504045 содержит:

- Дату внесения записи.

- Данные второй стороны (ФИО индивидуального предпринимателя или название организации).

- Документ, служащий основанием.

- Приход. Отражают количество поступивших листков, их номер и серию.

- Расход (списание). Также указывают количество и реквизиты бланков, которые были использованы либо списаны. В отдельном столбце ставится подпись сотрудника, получившего эти бумаги.

- Остаток. Количество и реквизиты оставшихся листков.

В конце подводится итог по каждой графе. Эта строка озаглавлена «Итого». Она имеется на каждой странице.

Важно! В Книге учета должны содержаться наименование организации, дата открытия журнала, единицы измерения, количество объектов учета, перечень категорий в хронологическом порядке и данные ответственных за ведение учета лиц.

Удобно пользоваться готовой формой документа. Вместе с тем Книга учета бланков строгой отчетности может быть составлена самим предпринимателем. Ключевое требование она должна содержать все предписанные законом данные. Ведение Книги поручается бухгалтерскому работнику. ИП может заняться этим самостоятельно.

Рекомендации по ведению Книги учета

В большинстве случаев Книга учета готовится в печатном виде. Отдельные листы нумеруются и сшиваются в журнал. Документ заверяется подписью директора и главного бухгалтера (для организаций) или ИП. При наличии ставится печать.

Важно! В журнале учета содержится информация только о перемещении бланков. Денежные суммы отражаются в Книге учета доходов и расходов.

Порядок заполнения журнала нужно зафиксировать, подготовив постановление руководителя предприятия. Также директор назначает сотрудника, ответственного за заполнение документа и его сохранность. С этим работником заключается договор о материальной ответственности.

В случае с организациями заполнение журнала чаще всего поручается работнику бухгалтерского отдела. Если речь об индивидуальном предпринимателе, работающем без сотрудников, оформлять документ он будет самостоятельно.

Ответственный за ведение регистра будет прикладывать к Книге учета:

- отрывные части выданных клиентам бланков;

- испорченные листки;

- экземпляры, которые в силу каких-либо причин не будут применяться по назначению.

Как бланки, так и журнал заполняются без помарок и исправлений. Когда допущена ошибка, листок перечеркивается. Испорченный экземпляр не выбрасывается. Его прикладывают к журналу, при необходимости пишут объяснительную. По истечении срока хранения в присутствии назначенной комиссии составляется акт, и списанные бумаги уничтожаются.

На какой срок заводится регистр

Стоит учесть, что Книга учета БСО заводится лишь на определенный срок. Дату закрытия обязательно указывать в специально отведенной графе. Регистр может применяться:

- на протяжении отчетного периода;

- в течение года.

Продолжительность использования журнала определяется руководителем. Соответствующее положение закрепляется в учетной политике организации. После закрытия регистра заводится новый экземпляр.

Что касается срока хранения журнала, законодательство не устанавливает определенных сроков. Нужно учесть, что квитанции и подобные бланки хранятся на протяжении 5 лет. Срок хранения Книги учета не может быть меньше этого периода. Значит, составляет он минимум 5 лет.

Как правильно хранить учетные документы

Журнал учета БСО, как и другие ценные бумаги, нужно хранить в отдельном кабинете или сейфе, которые по завершении рабочего дня опечатываются. Такой подход защитит документацию от утери или хищения.

Если организация или ИП использует бланки строгой отчетности, ведение регистра обязательно. В противном случае после проверки налоговым инспектором может быть назначен штраф.

Когда теряются незаполненные листки, налоговая служба также может наложить взыскание за неправильное хранение первичной документации. Если подобный факт обнаружен руководителем предприятия, он вправе запросить у работника их стоимость.

Книга учета ведется организациями и ИП, которые используют при расчетах с клиентами квитанции и прочие бланки строгой отчетности. На данный момент не существует образца, обязательного к применению. Можно взять ранее предписанную форму 0504045, которая предусматривалась для бюджетных учреждений. Она отражает информацию о движении первичных документов на предприятии. Далее можно скачать образец по ссылке.

Как вести книгу учета бланков строгой отчетности?

Книга учета БСО, или бланков строгой отчетности, используется для сохранения информации об использовании этих документов. В книге должно быть отражено, для каких целей использовался бланк строгой отчетности. Ведется книга учета бланков строгой отчетности также в учреждениях, где на БСО заполняются важные документы — регистрационные удостоверения, дипломы, аттестаты, свидетельства.

В ходе судебных споров и расследований бланк или сама книга может стать важным доказательством для обвинения или защиты. Возможны также случайные ошибки или умышленные махинации, связанные с этими документами и повлекшие определенные правовые последствия. В таких случаях, чтобы избежать проблем с законом или хотя бы ослабить меру ответственности, требуется консультация юриста по административным делам.

Что представляет собой бланк строгой отчетности

Бланки, которые регистрируются в книге строгой отчетности, могут печататься в типографиях и на автоматизированных системах. Каждый полученный типографским способом бланк строгой отчетности имеет серию и 6-значный номер, которые обязательно записываются в книге при регистрации. Также на бланке должно быть название документа и организации, которой он выдан. Если это платежный документ для индивидуального предпринимателя, то требуется ФИО и ИНН.

По каждой транзакции нужно указать вид услуги, уплаченную сумму, дату, данные совершающего операцию лица и его подпись. Хранят БСО в сейфах или спецпомещениях, место хранения после окончания работы нужно опечатывать или опломбировать. Копии и оригиналы БСО хранятся не меньше 5 лет, затем их уничтожают в присутствии комиссии, о чем составляется акт.

Вести книгу учета бланков строгой отчетности нужно только для типографских БСО. В электронных системах регистрация документов происходит автоматически, вся документальная отчетность сама фиксируется и учитывается.

Предназначенные для учета платежей документы получает, хранит, регистрирует и выдает работник, который заключил с руководителем или ИП определяющий материальную ответственность договор. Чаще всего это секретарь или бухгалтер. Бланки строгой отчетности, которые потом будут учитываться в книге, этот сотрудник принимает на хранение при участии комиссии, созданной ИП или руководителем данной организации.

Ответственное лицо совместно с комиссией проверяет, чтобы серии, номера и количество бланков соответствовали информации, которую содержат сопроводительные документы. После приемки составляют подтверждающий акт, который должен утвердить руководитель или ИП. Словом, контроль за БСО действительно строгий. Когда написан акт, можно вносить информацию о бланках в книгу строгой отчетности.

Как работают с книгой учета БСО

С 01.07.2019 не используются типографские БСО в качестве платежных документов, то есть БСО фактически приравнивается к кассовым чекам. Это связано с обязательным применением контрольно-кассовой техники. Поэтому ИП больше не надо вести книгу строгой отчетности. Но не стоит эту книгу сразу выбрасывать, особенно, если она велась добросовестно и правильно. В работе ИП и организаций возможны разные ситуации с налоговыми и судебными органами, в разрешении которых книга регистрации БСО сможет помочь.

Для бюджетных учреждений книга записей по БСО сохраняет свою актуальность. При работе с книгой надо действовать в такой последовательности:

- Заполнить титульный лист, указать название документа и учреждения, границы отчетного периода, реквизиты, данные ответственного работника.

- Записывать данные в книгу по мере получения и использования БСО, внимательно заполняя все графы таблицы.

- При допущении ошибки в книге не допускаются исправления или стирание. Неправильное зачеркивают, пишут верные сведения и «исправленному верить», заверяют подписью исправителя, печатью и датой.

- Заполненную книгу прошивают и нумеруют, руководитель ставит подпись и печать, если она есть в этой организации.

Стандартная форма книги учета бланка строгой отчетности для бизнеса не закреплена правовыми актами. Были удобные формы ведения этого журнала, который любая организация или ИП оформляли в соответствии со своей спецификой. В бюджетных учреждениях книга БСО ведется в унифицированной форме 0504045. Этот вид отчетности требует соблюдения обязательных правил:

- каждая из страниц должна быть пронумерована и прошнурована;

- на документе необходима подпись ответственного сотрудника, руководителя и бухгалтера;

- в содержании книги должны отражаться все перемещения бланков строгой отчетности — когда и куда они поступают, выбывают, списываются;

- ведутся строгие записи по каждому документу с указанием его названия, номера и серии.

Правила ведения книги регистрации бланков строгой отчетности определяются приказом руководителя, в котором указывается ответственный за эту работу сотрудник.

Образец заполнения книги учета бланков строгой отчетности

Книга учета бланков строгой отчетности — это обязательный регистр для всех организаций, ведущих бухгалтерский учет.

Утвержденная форма книги носит официально название — Книга по учету документов строгой отчетности. Организации и индивидуальные предприниматели применяют ее, когда речь идет о БСО. Однако, если попробуем найти форму данного регистра, утвержденную к применению, то обнаружим следующее:

- форма ОКУД 0504045, утв. приказом Минфина России от 30.03.2015 N 52н ;

- форма ОКУД 0504819, утв. протоколом заседания ГМЭК от 29.06.2001 N 4/63-2001 .

Вот и получается, что фактически все коммерческие организации и индивидуальные предприниматели применяют не Книгу учета бланков строгой отчетности, а Книгу по учету документов строгой отчетности.

Возникает вопрос, а обязательны ли к применению решения Государственной межведомственной экспертной комиссии по контрольно-кассовым машинам. Оказывается, да. Это разъясняет Минфин в письме от 10 января 2014 г. N 03-01-15/203.

Давайте разберемся, что такое бланки строгой отчетности: как вести учет БСО?

Учет БСО

Итак, ваша организация или ИП осуществляет вид деятельности, при котором, получая наличные денежные средства от населения, разрешается использовать и вести учет бланков строгой отчетности в бухгалтерии, например:

- изготовление ключей;

- шиномонтаж;

- химчистка;

- ветеринарные услуги;

- и прочее.

БСО можно печатать самостоятельно, если имеется автоматизированная система, защищенная от несанкционированного доступа. Как вариант – доработка кассового аппарата, но без регистрации в налоговой, — приобрести в типографиях. Как ведут учет таких подотчетных документов в этом конкретном случае? У хозяйствующего субъекта возникает обязанность иметь журнал учета бланков строгой отчетности, образец заполнения которого вы найдете ниже. (п.13 постановление Правительства РФ от 06.05.2008 N 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники»).

Как ведут учет бланков строгой отчетности

359-е постановление (ведение книги учетов бланков строгой отчетности регулируется этим нормативным актом) определяет требования к ведению книги. Обязательными являются такие:

- листы прошнуровать;

- пронумеровать;

- подставить подпись руководителя и главбуха;

- скрепить печатью или штампом.

Рассмотрим шаблон заполнения книги, учитывая главную задачу: обеспечить учет в разрезе наименований, серий и номеров БСО. Для этого определим обязательные для заполнения поля и графы:

- Наименование формы – например, Квитанция БО-3, Наряд-заказ БО-1.

- Дата движения, число,месяц, год – это дата получения из типографии, дата передачи лицу, ответственному за прием денег от населения.

- От кого получено или кому отпущено – указываем наименование типографии при получении, а при отпуске ФИО, ответственного лица.

- Основание (наименование документа, номер, дата) – при получении квитанций это может быть акт приемки, приходный ордер М-4, при отпуске – требование-накладная, акт, расписка – в зависимости от установленного графика документооборота.

- Приход, Расход (количество, серия и номер бланка, сумма) – в данных графах необязательно переписывать все номера и серии полученных распечатанных квитанций, достаточно указать, например, 10 шт серия АК №№980500-980509 30 руб.00 коп.

- Остаток (количество, сумма) – определяется после каждого поступления или отпуска бланков = Остаток до начала движения + Приход-Расход.

Книга учета бланков строгой отчетности: образец заполнения

Образец заполнения листа:

Образец заполнения заднего листа (журнал должен быть прошит и пронумерован):

Не забудьте о важных нюансах:

- с работником, осуществляющим контроль БСО, нужно обязательно заключить письменный договор о полной материальной ответственности в соответствии со ст. 244 Трудового кодекса РФ (п.14 Постановления №359);

- образовать комиссию для приема БСО (п.15 Постановления №359);

- приемку бланков производить в день поступления их из типографии (п.15 Постановления №359);

- составить акт приемки документов и утвердить его у руководителя(п.15 Постановления №359).

Административная ответственность

Что случится, если форма 0504045 (книга учета БСО) будет отсутствовать в организации? Ответ на этот вопрос есть в статье 14.5 Кодекса Российской Федерации об административных правонарушениях. Итак, неправильный контроль за БСО и непредставление книги по запросу ИФНС грозит:

- должностным лицам предупреждением или штрафом в размере от 1,5 тысяч до 3 тысяч рублей;

- юридическим лицам предупреждением или штрафом в размере от 5 тысяч до 10 тысяч рублей.

Таким образом, каждая организация и индивидуальный предприниматель может самостоятельно решить, что ей выгоднее: книга учета бланков строгой отчетности, купить которую можно в любой типографии, или штраф при каждом запросе из ФНС.