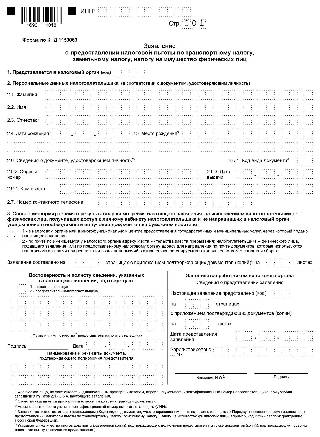

Приложение N 2. Порядок заполнения формы заявления о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц

1. Настоящий Порядок заполнения формы заявления о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц (далее — Порядок) разработан в целях реализации статьи 356, пункта 3 статьи 361.1, пункта 2 статьи 387, пункта 10 статьи 396, пункта 2 статьи 399, пункта 6 статьи 407 части второй Налогового кодекса Российской Федерации.

2. Заявление о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц (далее — Заявление) заполняется налогоплательщиком — физическим лицом либо его представителем в случае обращения в налоговый орган за предоставлением налоговой льготы по транспортному налогу, земельному налогу и (или) налогу на имущество физических лиц, в том числе в виде налоговых вычетов, уменьшения налоговой базы на не облагаемую налогом сумму, а также применения иных установленных законодательством о налогах и сборах оснований, освобождающих от уплаты указанных налогов (далее — налоговая льгота).

3. В состав формы Заявления включаются:

1) титульный лист;

2) лист с информацией о заявленной налоговой льготе.

4. Страницы Заявления должны иметь сквозную нумерацию, начиная с первого листа (страница 001). Порядковый номер страницы указывается в поле «Стр.» слева направо, начиная с первого (левого) знакоместа. Например, для первой страницы указывается «001», для второй страницы — «002».

5. Заявление заполняется рукописным способом чернилами черного цвета или с использованием программного обеспечения, предусматривающего при распечатывании Заявления вывод двумерного штрих-кода, либо через личный кабинет налогоплательщика в электронной форме.

Заявление составляется в одном экземпляре.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства, двусторонняя печать документа на бумажном носителе.

Каждому показателю соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, одним из значений которых является дата.

Для даты предусмотрены три поля: день, месяц и год, разделенные знаком «.» (точка). Пример заполнения даты: 01.02.2017.

6. В случае рукописного способа заполнения формы Заявления:

1) заполнение полей значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа;

2) заполнение текстовых полей осуществляется заглавными печатными буквами;

3) при отсутствии данных для заполнения показателя или неполного заполнения знакомест проставляется прочерк.

При этом прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине показателя или по правой части показателя при его неполном заполнении.

7. При распечатке на принтере формы Заявления, заполненной с использованием программного обеспечения, допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест, расположение и размеры зон значений показателей не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 — 18 пунктов.

II. Порядок заполнения титульного листа

Информация об изменениях:

Пункт 8 изменен с 9 мая 2020 г. — Приказ ФНС России от 25 марта 2020 г. N ЕД-7-21/192@

8. Титульный лист заполняется налогоплательщиком — физическим лицом, за исключением поля «Заполняется работником налогового органа или МФЦ».

9. В поле «ИНН(1)» указывается идентификационный номер налогоплательщика — физического лица (далее — ИНН), здесь и далее по тексту Порядка ИНН указывается при наличии. Физическое лицо, не являющееся индивидуальным предпринимателем, вправе не указывать ИНН, указывая при этом свои персональные данные, предусмотренные пунктами 2.1 — 2.6.(4) формы Заявления.

10. В разделе 1 «Представляется в налоговый орган (код)» указывается код налогового органа, выбранного налогоплательщиком — физическим лицом для представления Заявления. Например, форма Заявления может представляться в налоговый орган по месту жительства или по месту нахождения объектов недвижимого имущества и (или) транспортных средств.

11. По разделу 2 «Персональные данные налогоплательщика (в соответствии с документом, удостоверяющим личность)» указываются соответственно: фамилия (поле 2.1), имя (поле 2.2), отчество (здесь и далее по тексту Порядка отчество указывается при наличии) (поле 2.3) полностью, без сокращений, дата рождения (поле 2.4), место рождения (поле 2.5) налогоплательщика в соответствии с документом, удостоверяющим личность налогоплательщика.

12. В поле 2.6 «Сведения о документе, удостоверяющем личность(3)» указываются соответственно: код вида документа в соответствии с приложением «Коды видов документов, удостоверяющих личность налогоплательщика» к настоящему Порядку (поле 2.6.1), серия и номер документа, удостоверяющего личность (поле 2.6.2), дата выдачи (поле 2.6.3), кем выдан (поле 2.6.4).

В случае указания ИНН поля 2.4, 2.5, 2.6 не заполняются.

13. В поле 2.7. «Номер контактного телефона» указывается номер телефона налогоплательщика или его представителя с телефонным кодом страны (для физических лиц, место жительства которых за пределами Российской Федерации) и иными телефонными кодами (код города), требующимися для обеспечения телефонной связи. Номера телефонов указываются без пробелов и прочерков. Для каждой скобки и знака отводится одно знакоместо.

Информация об изменениях:

Пункт 14 изменен с 9 мая 2020 г. — Приказ ФНС России от 25 марта 2020 г. N ЕД-7-21/192@

14. В разделе 3 в поле «Способ информирования о результатах рассмотрения настоящего заявления, за исключением налогоплательщиков — физических лиц, получивших доступ к личному кабинету налогоплательщика и не направивших в налоговый орган уведомление о необходимости получения документов на бумажном носителе:» указываются:

1) код «1» — в случае необходимости информирования о результатах рассмотрения Заявления в налоговом органе, через который подано Заявление;

2) код «2» — в случае необходимости информирования о результатах рассмотрения Заявления по почте по имеющемуся у налогового органа адресу места жительства (места пребывания) налогоплательщика — физического лица, подавшего Заявление, или по предоставленному налоговому органу адресу для направления по почте документов, которые используются налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах;

3) код «3» — в случае необходимости информирования о результатах рассмотрения Заявления в многофункциональном центре предоставления государственных и муниципальных услуг (далее — МФЦ), через который подано Заявление, с одновременным выражением согласия налогоплательщика на передачу ему документов, составляющих налоговую тайну, на бумажном носителе через МФЦ.

В разделе 3 в поле «Заявление составлено на ___ страницах» указывается общее количество страниц, на которых составлено Заявление, в поле «с приложением подтверждающих документов (копий)(5) на ___ листах» указывается количество листов документов (копий) (в случае их представления), подтверждающих право налогоплательщика на налоговую льготу, включая документы или заверенные копии, подтверждающие полномочия представителя налогоплательщика (в случае представления Заявления представителем налогоплательщика), приложенных к Заявлению.

15. В разделе «Достоверность и полноту сведений, указанных в настоящем заявлении, подтверждаю:» указываются:

1) код «1» — в случае подтверждения достоверности и полноты сведений в Заявлении налогоплательщиком;

2) код «2» — в случае подтверждения достоверности и полноты сведений в Заявлении представителем налогоплательщика;

3) при заполнении формы Заявления налогоплательщиком — физическим лицом в бумажном виде в месте, отведенном для подписи, проставляется подпись физического лица и дата подписания Заявления; при заполнении Заявления налогоплательщиком — физическим лицом в электронной форме через личный кабинет налогоплательщика подпись и дата не заполняются;

4) при заполнении формы Заявления представителем налогоплательщика по строке «фамилия, имя, отчество(2) представителя налогоплательщика» указываются построчно полностью фамилия, имя, отчество физического лица — представителя налогоплательщика. Проставляется подпись лица, подтверждающего достоверность и полноту сведений, указанных в Заявлении, дата подписания;.

5) по строке «Наименование и реквизиты документа, подтверждающего полномочия представителя» указывается вид и реквизиты документа, подтверждающего полномочия представителя налогоплательщика.

III. Порядок заполнения листа с информацией о заявленной налоговой льготе

16. Лист с информацией о заявленной налоговой льготе (далее — Лист) заполняется по виду налога (налогов), по которым заявлена налоговая льгота, а также объектам налогообложения.

17. При наличии у налогоплательщика права на налоговую льготу на более, чем один объект налогообложения Лист заполняется по каждому объекту отдельно.

18. При заполнении Листа указываются ИНН, фамилия и инициалы имени и отчества налогоплательщика — физического лица.

19. В разделе «Достоверность и полноту сведений, указанных на настоящей странице, подтверждаю:» при представлении формы Заявления в бумажном виде указываются:

1) подпись лица, заполнившего Заявление;

2) дата заполнения Заявления.

При заполнении формы Заявления в электронной форме через личный кабинет налогоплательщика подпись и дата Заявления не заполняются.

20. По разделу 4 «Прошу предоставить налоговую льготу по транспортному налогу:» в поле 4.1 указывается вид транспортного средства с проставлением соответствующего кода (код «01» — автомобиль легковой, код «02» — автомобиль грузовой, код «03» — автобус, код «04» — мотоцикл, код «05» — мотороллер, код «06» — снегоход, код «07» — трактор, код «08» — мотосани, код «09» — вертолет, код «10» — самолет, код «11» — теплоход, код «12» — яхта, код «13» — катер, код «14» — гидроцикл, код «15» — моторная лодка, код «16» — иное), марки (модели) объекта налогообложения (поле 4.2) и государственного регистрационного знака (номера) транспортного средства (поле 4.3), в отношении которого заявлена налоговая льгота.

21. В поле 4.4. «Срок предоставления налоговой льготы» указывается заявляемый налогоплательщиком-физическим лицом период действия налоговой льготы (код «1» — бессрочно, код «2» — на определенный срок с указанием данного срока).

Информация об изменениях:

Пункт 22 изменен с 9 мая 2020 г. — Приказ ФНС России от 25 марта 2020 г. N ЕД-7-21/192@

22. В поле 4.5. «Право на налоговую льготу подтверждается следующим документом» указываются сведения о документе, подтверждающем право налогоплательщика на налоговую льготу в отношении указанного в Заявлении объекта налогообложения (поля 4.5 — 4.5.5 со сведениями о документе, подтверждающем право на налоговую льготу, могут не заполняться, если такой документ приложен к Заявлению).

При этом заполняются:

1) поле 4.5.1 с указанием полного наименования документа (например, пенсионное удостоверение, удостоверение ветерана боевых действий, справка, подтверждающая факт установления инвалидности, и иное);

2) поле 4.5.2 с указанием полного наименования органа (организации), выдавшего документ;

3) поле 4.5.3 с указанием даты выдачи документа;

4) поле 4.5.4 с указанием периода действия документа, подтверждающего право налогоплательщика на налоговую льготу, (код «1» — бессрочно, код «2» — на определённый срок с указанием данного срока);

5) поле 4.5.5 с указанием (при наличии) серии и (или) номера документа.

Абзацы 8 — 13 утратили силу с 9 мая 2020 г. — Приказ ФНС России от 25 марта 2020 г. N ЕД-7-21/192@

Информация об изменениях:

23. По разделу 5 «Прошу предоставить налоговую льготу по земельному налогу:» в поле 5.1. «Кадастровый номер земельного участка» указывается кадастровый номер земельного участка, в отношении которого заявлена налоговая льгота.

ГАРАНТ:

Нумерация пунктов приводится в соответствии с источником

25. Поля 5.2 — 5.3.5 заполняются по аналогии с полями 4.4 — 4.5.5 формы Заявления.

26. По разделу 6 «Прошу предоставить налоговую льготу по налогу на имущество физических лиц:» в поле 6.1 «Вид объекта недвижимого имущества» указывается вид объекта недвижимости с проставлением соответствующего кода (код «1» — жилой дом, код «2» — квартира, код «3» — комната, код «4» — гараж (машино-место), код «5» — хозяйственное строение или сооружение, код «6» — жилое строение, код «7» — садовый дом, код «8» — иной объект) объекта налогообложения, в отношении которого заявлена налоговая льгота.

При этом в поле 6.2 «Номер объекта недвижимого имущества» указывается номер объекта недвижимого имущества, в отношении которого заявлена налоговая льгота, с проставлением соответствующего кода: код «1» — кадастровый номер, «2» — условный номер, «3» — инвентарный номер.

27. Поля 6.3 — 6.4.5 заполняются по аналогии с полями 4.4 — 4.5.5 формы Заявления.

* Документы, признаваемые в соответствии с законодательством Российской Федерации или в соответствии с международными договорами Российской Федерации в качестве документов, удостоверяющих личность налогоплательщика.

ФНС ответила организациям на вопросы о льготах по транспортному и земельному налогам

При участии Михаил Пархоменко

При участии Михаил Пархоменко

С 2020 года для того, чтобы проинформировать ИФНС об имеющихся льготах по транспортному и земельному налогам, организация должна подать в инспекцию соответствующее заявление. Можно ли в первый месяц налогового периода представить заявление о льготе для ее использования в течение всего года? Вправе ли организация применить налоговые льготы при уплате «авансов» по транспортному или земельному налогам до подачи заявления о льготе? Нужно ли направить заявление для применения пониженной налоговой ставки по земельному налогу? Ответы на эти и другие вопросы, связанные с использованием организациями льгот по уплате налогов, содержатся в письме ФНС от 10.12.19 № БС-4-21/25284@.

Льготы при исчислении «авансов» до подачи заявления

Допустимо ли применять налоговые льготы при уплате авансовых платежей по транспортному или земельному налогам в течение года, если заявление о льготе в инспекцию не представлено?

Положения Налогового кодекса не связывают уплату авансовых платежей и применение льгот с обязательным представлением заявления о льготе в течение какого-либо определенного периода. Но нужно учитывать, что сообщение об исчисленных суммах транспортного и земельного налогов инспекторы составляют на основе информации, имеющейся у налогового органа (в том числе заявления о льготе). В связи с этим, если на дату составления сообщения у налогового органа не окажется информации об имеющейся льготе, налог рассчитают без учета льготы.

Срок подачи заявления о льготе

В какой срок необходимо представить заявление о льготе?

Налоговый кодекс не устанавливает срок для представления в налоговый орган заявления о льготе организаций по транспортному и земельному налогам.

Форма уведомления о предоставлении льготы (сообщения об отказе)

По результатам рассмотрения заявления о льготе налоговый орган должен направить уведомление о предоставлении льготы либо сообщение об отказе от предоставления льготы. По какой форме оформляются указанные документы?

Формы уведомления о предоставлении льгот и сообщения об отказе от предоставления льготы утверждаются Федеральной налоговой службой. В настоящее время соответствующий приказ ФНС от 12.11.19 № ММВ-7-21/566@ находится на регистрации в Минюсте.

До вступления в силу приказа в качестве рекомендованных могут применяться формы, предусмотренные приложениями № 6 и 7 к письму ФНС от 25.09.19 № БС-4-21/19518@.

Подать заявление о льготе в 2020 году через интернет Подать бесплатно

Представление заявления о льготе в начале года

Можно ли в первый месяц налогового периода представить заявление о льготе для ее использования в течение всего года?

Срок для представления заявления о льготе налогоплательщик определяет самостоятельно. Но если в заявлении о льготе будет указан весь налоговый период, за который планируется использовать льготу, то налоговый орган должен располагать сведениями, подтверждающими право налогоплательщика на льготу за данный промежуток времени. В противном случае в отношении неподтвержденного периода действия льготы инспекция направит сообщение об отказе.

Какая инспекция рассмотрит заявление

Какой налоговый орган уполномочен рассматривать заявление о льготе?

Налоговый орган по месту нахождения объекта налогообложения, указанного в заявлении о льготе (п. 5 ст. 83 НК РФ, п. 1.6 и 2.1 приложения к письму ФНС от 25.09.19 № БС-4-21/19518@).

Уведомление о предоставлении льготы и сообщения об отказе направлены одновременно: возможно ли это?

Может ли инспекция по итогам рассмотрения одного заявления направить одновременно и уведомление о предоставлении льготы, и сообщение об отказе от предоставления льготы?

Да, может. Например, в заявлении указан срок предоставления льготы с 01.01 по 01.09, при этом за период с 01.01 по 31.05 действие налоговой льготы подтверждено (за этот период направляется уведомление о предоставлении льготы), а за период с 01.06 по 01.09 действие налоговой льготы не подтверждено (за этот период направляется сообщение об отказе от предоставления льготы).

Направление заявления через личный кабинет

Допускается ли направление заявления о льготе через личный кабинет налогоплательщика на сайте ФНС России?

Нет. Налоговый кодекс не предусматривает возможность направления заявлений организаций о льготе по транспортному и земельным налогам через личный кабинет налогоплательщика.

Заявление о льготе для применения пониженной ставки по налогу

Нужно ли направить заявление о льготе для применения пониженной налоговой ставки в отношении земельных участков определенного вида разрешенного использования?

Пониженные налоговые ставки для налогообложения земельных участков определенных видов разрешенного использования не являются налоговыми льготами. Таким образом, для применения пониженной ставки (например, ставки, установленной статьей 2 Закона г. Москвы от 24.11.04 № 74 в размере 0,1% в отношении земельных участков, занятых жилищным фондом) заявление о льготе не требуется.

Какие льготы пенсионерам по налогам установлены в РФ

РФ является социальным государством, политика в котором предусматривает обеспечение условий для достойного уровня жизни граждан. Граждане пожилого возраста имеют в России особый социальный статус, получая дополнительную господдержку, в том числе в виде льготы по имущественному налогу (для пенсионеров установлены и другие виды льгот, которые рассмотрим далее). Льготы в 2020 году касаются и сборов по транспорту и по земле.

Чем предусмотрены

Законодательством РФ определены как виды мер поддержки, так и категории граждан, которые могут использовать те или иные варианты. Важным фактором является место проживания человека, так как часть мер поддержки регулируется на уровне субъекта.

На уровне Федерации меры поддержки регулируются следующими статьями НК РФ:

- (в части НДФЛ); (в части земли); (в части имущества).

Субъекты Федерации могут закреплять дополнительные положения, например, снижая базу обложения. Узнать особенности регионального налогообложения можно на сайте Федеральной налоговой службы, в разделе «Справочная информация».

Вначале нужно выбрать интересующий налог.

Нажав на кнопку «Подробнее», вы попадете на страницу, где указаны ставки, размеры региональных льгот и т.п.

Кто имеет право

Рассмотрим подробнее, какие категории лиц и на что могут иметь право.

Пенсионеры по старости

- от уплаты налога на имущество, земельного, транспортного сборов;

- от уплаты НДФЛ с пенсий.

- по налогу на имущество, землю, транспорт;

- по уплате НДФЛ с финансов, компенсирующих санаторно-курортное лечение;

- по уплате НДФЛ (освобождение) с пособия от работодателя при сумме не выше 4000 рублей в год;

- по уплате сборов (освобождение) с предусмотренных регионами мер поддержки.

Граждане, продолжающие трудиться

Налоговая льгота для пенсионеров:

- на имущество, землю, транспорт;

- по НДФЛ.

Инвалиды 1, 2, 3 групп

- освобождение от НДФЛ с пенсионных выплат и компенсаций за путевки;

- вычет в сумме 10 000 рублей по оплате земельного сбора;

- освобождение от выплат на машину до 100 л. с. при использовании ее как средства реабилитации;

- льгота по транспортному сбору в виде скидки 50 % при покупке машины.

Таким образом, налоговые льготы пенсионерам на недвижимость, транспорт, по НДФЛ, иные их виды являются помощью значительного размера для рассматриваемой категории лиц.

Имущественный вычет

Люди пожилого возраста вправе использовать льготу по принадлежащему им имуществу.

Таким имуществом являются:

- квартиры или комнаты, в которых живет человек;

- жилые дома;

- места, предназначенные для творчества, научной, культурной работы (мастерские, библиотеки и т. п.);

- хозпостройки площадью не больше 50 кв. м;

- парковки и гаражи.

Земельный налог

Такой сбор является полномочием властей местного уровня. Но на уровне Федерации установлены механизмы, уменьшающие сумму на размер кадастровой стоимости имеющейся у них земли площадью 600 кв. м. Это означает, что за участки площадью 6 соток и менее платить не нужно.

Полное освобождение от выплаты может устанавливаться властями муниципальных образований субъекта, поэтому информацию подобного рода можно получить в местной администрации.

Статья 395 НК РФ полностью освобождает от сбора по земле лишь жителей Севера, Сибири, Дальнего Востока, если они относятся к категории малочисленных народов.

Транспортный налог

Такой сбор относится к региональным. НК РФ не содержит конкретные правила нормы по освобождению от выплат по транспорту, но особенности все же имеются.

Транспортный сбор не платят за:

- сельхозтехнику;

- водный транспорт мощностью менее 5 л. с.;

- машину и мототехнику мощностью меньше 100 л. с., а также транспорт, служащий средством реабилитации для инвалидов.

Региональные особенности существуют. Так, часть субъектов снижают размер ставки или вовсе упраздняют выплату сумм.

Такой вид поддержки предоставляется не во всех регионах. Подавляющее большинство областей сохраняют сбор на автомобили, вне зависимости от того, использует человек машину в течение всего года или сезонно.

Этот сбор — основной источник дохода местных бюджетов, поэтому на федеральном уровне льгот не предусмотрено.

Однако пенсионные выплаты в облагаемую базу не включаются, соответственно, не облагаются НДФЛ. Таковыми являются:

- пенсии, соцпособия;

- суммы финансовой помощи работодателя бывшим сотрудникам, ушедшим на отдых, на санаторное лечение, медобслуживание, лекарства, но на сумму не более 4000 рублей в год

Кроме этого, можно, купив недвижимость, получить вычет по НДФЛ. Условиями являются покупка за счет средств пожилого гражданина и переход объекта в его собственность.

Меры поддержки такого вида не относятся к недвижимым объектам стоимостью более 300 млн рублей.

Нужно понимать, что если имущество используется для получения выгоды (например, сдача квартиры в аренду), никаких послаблений человек не получит.

Льготы предпенсионерам

В РФ в предыдущем году шли длительные консультации по вопросу поддержки лиц, чей возраст ухода на пенсию повышен. Как результат, с 2020 г. ФЗ от 30.10.2018 № 378-ФЗ дополнил пункт 5 статьи 391 НК РФ важным положением, которое закрепило льготы по налогам для категории «предпенсионер».

Кто относится к категории

К рассматриваемой группе относятся лишь те, кому остается 5 лет и менее до того периода, когда им будет определена страховая пенсия в связи со старостью. В эту же категорию включены лица, которым страховая пенсия по старости устанавливается на досрочных основаниях. В соответствии с новыми положениями законодательства мужчины выходят на пенсию в 65 лет, женщины — в 60 лет. Это значит, что по окончании реформирования пенсионной системы к предпенсионерам будут относиться мужчины в возрасте от 60 лет и женщины — от 55 лет (при наличии оснований на льготы по выходу на страховую пенсию — ранее обозначенного возраста). Таким образом, люди, которым осталось менее пяти лет до пенсии, имеют право претендовать на новые налоговые преференции.

В ближайший период, пока продолжается переходный этап, возраст предпенсионера будет постоянно изменяться. В период с 01.01.2019 по 31.12.2023 пенсионный порог будет повышаться на один дополнительный год, значит, корректироваться будет и возраст отнесения к группе предпенсионеров и права получить налоговые послабления.

Виды льгот для пенсионеров

Для пенсионеров государство предусмотрело список налогов, по которым человек может подавать заявление и получать льготы.

Льготы по налогу на землю

Пенсионер имеет право на налоговую льготу в виде снижения выплаты на величину кадастровой стоимости 6 соток принадлежащего ему на праве собственности/пожизненного владения участка земли. Это значит, что участок земли в пределах данной площади не подлежит обложению налогом – налоговая выплата не предусматривается. В случае, если площадь превышает 6 соток, налоговая выплата на землю будет посчитана лишь в той части, которая превышает 6 соток.

Пенсионер может претендовать на налоговую льготу лишь по 1-му участку.

Льготы по налогу на имущество

Пенсионер вправе получить освобождение от налоговых выплат за:

- квартиру;

- жилой дом;

- гараж;

- машиноместо;

- хозпостройку площадью не выше 50 кв.м..

Транспортный налог

Льготы по налогу на транспорт для пенсионера не относятся к федеральному законодательству. Каждый субъект РФ, как г. Москва, так и любой другой вправе решать самостоятельно, предоставлять ли подобную меру поддержки пенсионерам или нет. Только областной законодатель решает, кто, в каких суммах в руб. или процентах и в каком порядке может претендовать на льготу по снижению ставки по транспортному налогу.

В тех регионах, где такая льгота для пенсионеров есть, она чаще всего составляет скидку в 50% от размера необходимого пенсионеру платежа.

Как оформить

Ответ на вопрос, как оформить налоговую льготу пенсионеру, следующий:

- обратиться в местное отделение ФНС лично;

- отправить почтой комплект документов по адресу местной ФНС в виде заказного письма;

- оформить заявку через сайт ФНС;

- через своего нанимателя.

Документы, которые понадобятся:

- паспорт РФ;

- удостоверение, подтверждающее статус;

- ИНН;

- документы о праве собственности на имущество, по которому человек претендует на вычет.

Таким образом, законодатель как на уровне Федерации, так и на местном уровне предусмотрел ряд послаблений в виде налоговых льготы для пенсионеров, усилив при этом степень их социальной защищенности.

Виды льгот по земельному налогу для инвалидов 2 группы

Земельный налог

Платить земельный налог обязан каждый и даже тот, кто получил земельный участок в пожизненное пользование, в наследство или дар. Сумма пошлины определяет администрация региона. Однако от обложения освобождаются незащищенные слои населения. Государство предоставляет льготы по земельному налогу для инвалидов 2 группы и другим людям, страдающим физическими недостатками.

Правовая база, и какие физические лица относятся к инвалидам

Законы налогообложения устанавливает Налоговый Кодекс РФ. Этот акт ведет политику и руководит бюджетом, решая, кто и сколько должен платить, а кто частично или полностью освобождается от налоговой повинности и получает привилегии. НК РФ утверждает льготы на том уровне госвласти, на котором могут распоряжаться бюджетом. По этой причине законы о преимуществах и уступках, которые предоставляются собственникам ЗУ, делятся на 3 типа:

- Федеральные законоположения.

- Муниципальные законоположения.

- Локальные указы, учрежденные местным административным органом.

В 395 и 391 (пункт 5) статьях НК РФ установлены указы о преимуществах для ряда физических лиц. Согласно этому, граждане, удовлетворяющие критериям перечня, имеют право освободиться от уплаты пошлины за одного из ЗУ, находящегося на территории РФ. В статье 387 Налогового Кодекса России прописывается, что нормативно-локальные акты должны соответствовать общим правилам НК.

Инвалид – человек, жизнедеятельность которого ограничена физическим, умственным или психическим нарушением.

Условия, которые подталкивают к признанию физического лица инвалидом:

- ограниченное жизненное функционирование;

- проблемы со здоровьем;

- потребность в защите и помощи.

По степени тяжести здоровья различают I, II и III группы инвалидности. Первая категория (самая тяжелая) определяется на 2 года, остальные – на один.

Гражданами, имеющими право не оплачивать земельный налог, являются:

- Пенсионеры по возрасту, если площадь их земельного участка меньше 6 соток. Эта новость с 2018 года.

- Герои СССР и РФ, участники ВОВ, лица, награжденные знаком Боевой Славы.

- Инвалиды некоторых категорий.

- Люди, являющиеся представителями малочисленного коренного народа, живущие за полярным кругом, на Дальнем Востоке и в Сибири.

- Военные, сражавшиеся в боях и признанные нетрудоспособными.

- Поселенцы, которые зарегистрированы в религиозных общинах.

- Лица, пострадавшие при появлении и устранении ядерных катастроф.

Кроме вышеперечисленных физических лиц, от выплаты пошлины освобождаются некоторые организации. Например, благотворительные кампании, здания Минюста России, предприятия, которые строят автомобильные или железнодорожные магистрали и др.

Оплата земельного налога инвалидами 2 группы

Чтобы получить преимущества, нужно обратиться в Федеральную Налоговую Службу. Это можно сделать на их официальном сайте, прийти в местный административный орган или позвонить по телефону. Отменять уплату налога людям со льготным статусом не будут, если тот не напишет заявление. Необходимо пойти в ФНС со всеми документами. Алгоритм действий таков:

- обращение в госорган с целью получения информации о регистрации привилегии;

- сбор необходимых документов и оформление заявления;

- вручение документов в срок;

- теперь налог нужно выплачивать меньше или вовсе не выплачивать.

Уменьшить налогообложение можно только на один ЗУ. Выбрать участок, который будет освобожден от пошлины, можно самому. Рациональнее будет избрать местность с высокой ценой. Невозможно понизить налог на 2 близлежащие территории, когда по бумагам они объединены в одну.

Если по какой-то причине человек не знал о данной уступке, то он может заявить об этом в письменном виде и получить должные денежные средства за три года до момента обращения. Заявление разрешается отправлять и по почте. Вначале нужно скрепить все бумаги подписью, а письмо отправлять с последующим ответом о получении.

Недавняя новость: с 2018 года последним сроком оплаты за ЗУ стало 1 октября. Если квитанция не поступила, то нужно сходить в ФНС. Это поможет избежать юридических проблем (штрафы и пени). В том же центре можно попросить, чтобы бумаги приходили вовремя.

Виды льгот

Налоговый Кодекс выделяет 3 метода уменьшения пошлины:

- Полное освобождение.

- Частичное освобождение.

- Муниципальные уступки.

У каждого типа преимущества должен быть свой код. Он прописывается во время заполнения декларации.

Абсолютное освобождение от земельного налога для инвалидов в большинстве случаев не назначается. Полностью освободить могут только жителей Севера, Сибири, Дальнего Востока, которые занимаются традиционным ремеслом и прежним образом жизни с целью сохранения коренного народа. Отказаться от уплаты пошлины за ЗУ могут инвалиды этих малочисленных народностей.

- 0,3% кадастровой стоимости для территорий, предназначенных для Индивидуального Жилищного Строительства и для ведения сельского хозяйства;

- Всем остальным участкам предусматривается 1,5% ставка.

Статья 391 НК РФ предусматривает уменьшение стоимости участка на 10 тыс. рублей, тем самым снижая налог на ЗУ. То есть если земля стоила 60 тыс. рублей, то инвалид может снизить ее ценность на 10 тыс. руб. Отсюда получается, что при пошлине равном 1,5%, гражданин с ограниченной жизнедеятельностью должен будет выплатить вместо 900 рублей, 750. Экономия составит лишь 150 рублей.

В Санкт-Петербурге, Москве и в ряде других регионов размер привилегии намного больше. В столице России законом от 24 ноября 2004 года №74 предусмотрено снижение цены участка на 1 млн рублей. Другими словами, размер налога уменьшится на 1 млн х 1,5% = 15 тыс. рублей. Но на такие уступки могут рассчитывать только инвалиды ВОВ и иных военных сражений, нетрудоспособные с детства и инвалиды первой и второй групп.

В Ленинградской области закон от 23 ноября 2012 года №617-105 устанавливает частичное освобождение от пошлины за ЗУ инвалидам ВОВ и других боевых сражений, 1, 2 и 3 групп и инвалидам с детства.

Инвалиды 2 группы могут получить следующие господдержки: бесплатный проезд на городском транспорте (кроме такси), право на бесплатное протезирование зубов и конечностей, возможность 35-часовой рабочей недели и др.

Оформление льготы на земельный налог инвалидам 2 группы

Чтобы оформить привилегию гражданину с отклонениями в здоровье необходимо соблюсти условия:

- Наличие всех необходимых документов.

- Скидки получают только инвалиды 1 и 2 степени.

- 3 группа нетрудоспособных получает поощрения, если они являются ветеранами ВОВ и участниками войн в горячих точках.

- Инвалидам 2 и 3 категорий прерогативу нужно оформлять каждый год.

- Льготу можно получить только в том случае, если нет никаких долгов перед государством и ЖКХ.

Граждане, ставшие нетрудоспособными после первого дня 2004 года, не могут получить скидку на земельный налог. Но они имеют право приобрести другие преимущества и пособия.

Какой пакет документов потребуется

Льготу присваивают только по желанию инвалида. Если пострадавший не написал должного заявления о предоставлении уступки, то сбор придется платить полностью. Чтобы получить привилегию, нужно собрать такие документы:

- заявление на приобретение скидки (обычно пишется в ФНС, но разрешается и дома);

- паспорт или иной документ, удостоверяющий личность заявителя;

- справку об инвалидности из больницы;

- бумаги на землю, по которой нужно будет меньше платить;

- копия трудовой книжки.

Со всем этим необходимо сходить в ФНС или другой административный орган.

Заявление на льготу по земельному налогу инвалидам – образец

Заявление можно написать как в органе ФНС, так и дома. Обязательного оформления нет, но нужно использовать рекомендуемую. Сначала надо выбрать, какая пошлина выплачивается физическим лицом (тут – земельная).

Собственник пишет данные в нижеуказанном порядке:

- Фамилия, имя, отчество.

- Идентификационный номер налогоплательщика.

- Контакты (телефон).

- Просьба о предоставлении льготы, дату начала действия (обычно – следующий месяц) и период работы (год).

- Атрибуты документов, свидетельствующие об инвалидности, и реквизиты ЗУ.

Далее, заявитель подписывает бумагу.

Как действуют льготы, их расчет

Скидки действуют один год после принятия заявления. После этого промежутка времени нужно снова подтверждать инвалидность, получать статус льготника и обращаться в ФНС за продлением преимущества.

Льгота рассчитывается такой формулой: Земельный Налог = размер участка (кв. м.) х % ставка (обычно 1,5%) х Кадастровая стоимость (за 1 кв. м.).

Инвалид 2 группы может снизить кадастровую цену на 10 тыс. рублей. Размер участка написан в Кадастровом Паспорте либо в другом документе на ЗУ. Кадастровую ценность можно узнать при наличии Кадастрового Номера. Последнее возможно получить из Роскадастра.

Особенности предоставления льгот инвалидам 2 группы

На что обратить внимание:

- законный представитель имеет право сам оформить документы;

- компенсация за выплаченный ЗН пишется в другом виде, отличающемся от вышеуказанного заявления;

- скидка не предоставляется инвалидам 3 степени, если они не участники ВОВ или другого военного конфликта;

- максимальная стоимость уступки от общей суммы налога – 50%. В редких случаях возможно больше;

- льготу нужно оформлять ежегодно.

Скидка на земельный налог носит заявительный характер. Чтобы они превратились в реальность, нужно заявить об этом в ФСН в письменном виде и предоставить документы.

Льготы регулируются местными властями. Поэтому размер скидки зависит от экономической ситуации в республике или крае.

Заявление о предоставлении налоговой льготы на землю

К числу основных сборов, которые взимаются с владельцев недвижимости в РФ, относится земельный налог. Заполнив заявление о предоставлении налоговой льготы на землю, гражданин сможет существенно сократить размер платежей и сэкономить денежные средства.

Законодательная база и список льготников

Согласно статье 338 п.1 НКРФ[1], все лица, владеющие различными земельными участками, обязаны уплачивать земельный налог. При этом действующее законодательство предусматривает наличие льгот для целого ряда категорий граждан, что позволяет минимизировать издержки при оплате сборов.

Статья 387 НКРФ в пункте 2[2] предусматривает, что определять перечень льготников вправе не только федеральные, но и местные власти, в связи, с чем он может значительно отличаться и зависит от законов, действующих в конкретном регионе. Чаще всего под понятием льготы подразумевается налоговый вычет, на который имеют право следующие категории граждан:

- инвалиды 1, 2 группы;

- дети-инвалиды, а также лица, имеющие инвалидность с детства;

- пенсионеры и лица предпенсионного возраста,

- многодетные семьи.

Общий перечень лиц, которые вправе оформить подобного рода вычет определяется статьей 391 п.5 НКРФ[3]. Суть льготы предполагает возможность уменьшить налоговую базу при определении размера платежа на кадастровую стоимость 600 м 2 их участка. Примером может служить ситуация, когда льготник владеет земельным участком 500 м 2 , и будет полностью освобожден от взимания налога.

Если площадь имеющейся земли превосходит подобный норматив, то гражданину потребуется оплатить в виде налога лишь разницу, остающуюся после вычета 6 соток. Согласно статье 391 п. 6.1 НКРФ[3], гражданин может воспользоваться подобной преференцией в отношении только одного участка.

Заявление и его форма

Прежде, чем более подробно ознакомиться с формой подобного рода заявления, необходимо отметить, что его подача в территориальные органы ФНС требуется только в тех ситуациях, когда у гражданина более 1 участка. В противном случае льгота будет начислена автоматически, а подача отдельного заявления не потребуется.

Форма-образец бумаги утверждена соответствующим приказом ФНС под номером ММВ-7-21/167[4] и предполагает внесение в заявление паспортных данных гражданина.

При желании, можно указать ИНН, что позволит сотрудникам налоговой службы быстрее идентифицировать гражданина и избавит его от необходимости указания ряда сведений.

Как можно подать заявку?

Для того чтобы подобного рода льгота начала начисляться при расчете суммы земельного налога, гражданину потребуется подать соответствующее заявление до окончания текущего налогового периода. При этом существует сразу несколько способов, позволяющих подать заявку:

- использование личного кабинета на официальном сайте;

- отправка заказным письмом с помощью Почты России;

- личное посещение отдела ФНС.

Самым быстрым решением представляется использование личного кабинета на сайте ведомства, однако при отсутствии учетной записи, можно воспользоваться услугами Почты России. При этом во избежание проблем, настоятельно рекомендуется использовать заказное письмо с описью вложения при пересылке подобных документов.

Решив лично посетить территориальный отдел ведомства для подачи заявления, гражданину потребуется заполнить сразу 2 экземпляра документа. Первый остается у лица, желающего получить льготу, а второй подается на рассмотрение. Необходимо отметить, что секретарь, принимающий заявку в обработку, должен проставить подпись на обеих бумагах.

Заключение

Налоговый вычет по налогу на землю представляется выгодной льготой, которую может получить внушительный перечень льготных категорий граждан. Для её оформления потребуется составить соответствующее заявление, после чего подать его любым удобным способом.