Разъяснены особенности применения заявительного порядка возмещения НДС и акциза при проведении налогового мониторинга

С 1 июля 2021 года вступили в силу поправки в налоговое законодательство в части установления права на применение заявительного порядка возмещения НДС и акцизов налогоплательщиками, в отношении которых проводится налоговый мониторинг. Так, возместить налог и акцизы они могут на дату представления налоговой декларации, в которой сумма налога (акциза) была заявлена к возмещению из бюджета (подп. 6 п. 2 ст. 176.1 Налогового кодекса).

Для этого нужно подать заявление о применении заявительного порядка возмещения налога (акциза), в котором налогоплательщик указывает для возврата денежных средств реквизиты открытого им счета в банке. Направляется оно в налоговый орган в ходе проведения налогового мониторинга не позднее двух месяцев со дня подачи налоговой декларации (п. 7 ст. 176.1 НК РФ).

Если возмещенная сумма налога (акциза) превышает сумму налога (акциза), подлежащую возмещению в соответствии с составленным налоговым органом мотивированным мнением, то налоговая инспекция одновременно с составлением мотивированного мнения принимает решение об отмене (полностью или частично) решения о возмещении суммы налога (акциза), заявленной к возмещению, а также решения о возврате (полностью или частично) суммы налога (акциза), заявленной к возмещению, и (или) решения о зачете суммы налога (акциза), заявленной к возмещению, в части соответствующей суммы налога (акциза), не подлежащей возмещению (п. 15 ст. 176.1 НК РФ).

При этом, как поясняет налоговая служба, если по итогам налогового периода сумма налоговых вычетов превышает общую сумму исчисленного налога (акциза), то полученная разница подлежит возмещению (зачету, возврату) в установленном порядке налогоплательщикам, в отношении которых на дату представления налоговой декларации проводится (проведен) налоговый мониторинг при представлении налоговой декларации за налоговый период года, за который проводится (проведен) налоговый мониторинг (письмо ФНС России от 24 августа 2021 г. № СД-4-23/11925@).

При этом, если уточненная налоговая декларация подана налогоплательщиком, в отношении которого проводится налоговый мониторинг, после принятия налоговым органом решения о возмещении суммы налога, заявленной к возмещению, в заявительном порядке, до окончания срока проведения налогового мониторинга, но не позднее дня составления мотивированного мнения, то указанное решение по ранее поданной налоговой декларации отменяется (полностью или частично) не позднее дня, следующего за днем подачи уточненной налоговой декларации. Не позднее дня, следующего за днем принятия решения об отмене (полностью или частично) решения о возмещении суммы налога, заявленной к возмещению, в заявительном порядке, налоговый орган уведомляет налогоплательщика о принятии данного решения. Суммы, излишне полученные налогоплательщиком (зачтенные налогоплательщику) в заявительном порядке, должны быть возвращены им с учетом процентов.

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

Поэтому, как указывает налоговая служба, если налогоплательщиком при применении заявительного порядка возмещения налога представлена уточненная налоговая декларация, в которой уменьшена сумма налога, заявленная к возмещению, по сравнению с первичной налоговой декларацией, то возврату в бюджет (в связи с частичной отменой решения о возмещении налога в заявительном порядке по первичной налоговой декларации) подлежит разница между суммами налога, заявленными к возмещению в первичной и уточненной налоговых декларациях. В этом случае уплате в бюджет подлежат проценты, начисленные только на сумму разницы между суммами налога, заявленными к возмещению в первичной и уточненной налоговых декларациях.

Заявительный порядок возмещения НДС 2021

Если компания хочет получить возмещение НДС из бюджета, в общем случае нужно ждать минимум два месяца, пока налоговая инспекция будет проверять декларацию и выносить положительное или отрицательное решение на возмещение. Все это время налогоплательщик фактически кредитует государство за свой счет.

Некоторые компании могут не ждать так долго, а получить деньги на расчетный счет за 11 дней в заявительном порядке. Такая возможность предусмотрена статьей 176.1 Налогового кодекса РФ. Это отличная возможность пополнить оборотные средства, не привлекая кредиты. Расскажем подробнее, как возместить налог на добавленную стоимость в ускоренном порядке.

Что представляет собой заявительный порядок возмещения НДС

Это значит, что государство возвращает НДС по заявлению еще до того, как проверит декларацию и убедится, что организация действительно имеет право на возмещение.

Но эта возможность доступна не всем, а только организациям с солидными отчислениями в бюджет и тем, кто имеет банковскую гарантию или поручительство от другой организации.

Налогоплательщик имеет право на заявительный порядок возмещения, если соответствует одному из следующих критериев (п. 2 ст. 176.1 НК РФ):

- Существует не меньше трех лет и за последние три года заплатил налогов (НДС, НДПИ, налог на прибыль и акцизы) не меньше, чем на 2 млрд руб. При расчете совокупной суммы налогов в нее не включают ранее возмещенный НДС (письмо от 31.08.2017 № 03-07-11/55788).

- Предоставил банковскую гарантию.

- Является резидентом территории опережающего экономического развития или свободного порта Владивосток и предоставил гарантию от управляющей компании.

- Имеет поручительство от другой организации, если эта организация старше трех лет, за последние три года заплатила от 2 млрд руб. налогов, не имеет долгов перед бюджетом, не находится в процессе банкротства, ликвидации или реорганизации. Сумма обязательств по поручительству не может быть больше 50% от чистых активов поручителя.

Банк или организация, которые выдали гарантию, должны будут за свой счет возместить убытки бюджету, если после камеральной проверки декларации окажется, что налогоплательщик не имел права на возмещение НДС и не вернул полученные деньги по требованию.

Проблемы возмещения НДС и другие актуальные для участников ВЭД вопросы вы можете обсудить на заседаниях Клуба директоров. Записаться на мероприятие можно заранее. А здесь вы можете посмотреть отчет о заседании закрытого Клуба директоров, которое состоялось 21 марта 2019 года.

Как выглядит процедура возмещения НДС в заявительном порядке

Шаг 1. Налогоплательщик сдает декларацию с НДС к возмещению.

Шаг 2. В течение пяти дней после сдачи декларации отправляет в налоговую инспекцию банковскую гарантию, если она нужна (или договор поручительства, или договор с управляющей компанией) и заявление о применении заявительного порядка.

Шаг 3. Налоговая инспекция рассматривает заявление и в течение пяти дней выносит положительное или отрицательное решение. После этого у налоговиков есть пять дней, чтобы сообщить о решении налогоплательщику. В случае отказа контролеры должны указать в решении, какой именно пункт Налогового кодекса не выполнен.

Шаг 4. Если решение было положительным, уже на следующий рабочий день ИФНС отправляет поручение в казначейство, а оттуда в течение пяти дней перечисляют деньги на счет организации.

Итого процедура занимает максимум 11 рабочих дней со дня подачи заявления до поступления денег на счет.

С 12 дня, если к этому времени деньги не поступят на расчетный счет компании, начинают «капать» проценты. Налоговая инспекция должна вместе с суммой возмещения перечислить на счет организации проценты, исходя из действующей ставки рефинансирования ЦБ РФ.

Внимание!

Если у организации есть недоимка по налогам, пеням и штрафам, полагающуюся к возмещению сумму налоговики автоматически зачтут в счет этих долгов, а на счет организации перечислят только остаток, если он будет.

Заявительный характер возмещения НДС никак не влияет на камеральную проверку по декларации. Ее будут проверять с таким же пристрастием, как и другие декларации с возмещением, а значит будут задавать вопросы, запрашивать документы и, возможно, вызывать на комиссии для беседы. Поэтому организация, которая идет на возмещение в заявительном порядке, должна быть на 100% уверена в каждом примененном вычете. Если хотя бы часть вычетов снимут, придется возвращать деньги в бюджет с двойными процентами. С аутсорсингом от 1C-WiseAdvice вы можете не бояться таких ситуаций.

Если вам нужно возмещение – вы его получите. В отличие от штатных бухгалтеров, которые не хотят лишний раз «связываться» с возмещением, чтобы не привлекать внимания налоговиков, мы уверенно возвращаем деньги в оборот компании. Мы строго следим за оформлением документов, не боимся вопросов и отстаиваем вычеты.

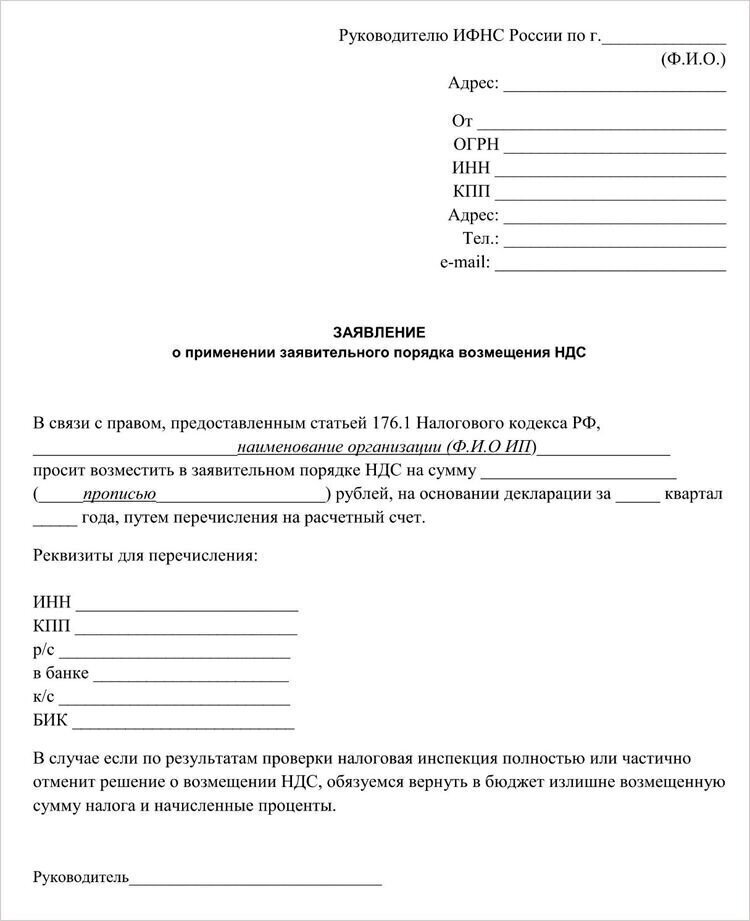

Заявление о применении заявительного порядка

Утвержденной формы заявления нет. Есть только требование Налогового кодекса, что в заявлении налогоплательщик должен прописать обязательство вернуть полученные деньги с процентами в бюджет, если по результатам проверки решение о возмещении будет отменено.

За образец можно взять эту форму:

Получение банковской гарантии

Гарантию может выдать только банк, который есть в специальном перечне Минфина. Этот перечень постоянно обновляется.

В перечень попадают банки, которые соответствуют условиям статьи 74.1 Налогового кодекса РФ, а именно:

- работают не меньше пяти лет и имеют лицензию ЦБ РФ;

- имеют не меньше одного миллиарда собственных средств;

- последние 6 месяцев соблюдали все нормативы закона от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»;

- не имеют требование от Центробанка о финансовом оздоровлении.

Суммы, прописанной в гарантии, должно хватить на то, чтобы в случае чего покрыть обязательства перед бюджетом.

Налоговики на местах иногда утверждают, что суммы по гарантии должно хватить и на покрытие процентов за пользование бюджетными деньгами, но ФНС России считает, что сумма, на которую выдана банковская гарантия должна обеспечивать исполнение обязательств по возврату в бюджет в полном объеме только суммы налога, заявленной к возмещению (письмо ФНС России от 05.02.2014 № ГД-4-3/1884).

Гарантия должна действовать минимум 10 месяцев со дня подачи декларации с заявленной суммой возмещения НДС.

Если организация, которая возмещает НДС, и банк, выдавший гарантию, «прописаны» в разных регионах, – это не повод для отказа в возмещении (письмо Минфина РФ от 21.10.2010 № 03-07-11/415).

Процесс получения гарантии схож с получением кредита. Нужно обратиться в банк с заявлением и предоставить пакет документов. Условия предоставления гарантии будут зависеть от финансового состояния организации. Плата за гарантию колеблется от 1 до 10% годовых. Как правило, банки запрашивают обеспечение по гарантии.

Если банк согласился дать гарантию на меньшую сумму, то можно предоставить гарантию на часть суммы, заявленной к возмещению (письмо Минфина от 26.09.2012 № 03-07-15/127).

Что будет после камеральной проверки

Алгоритм зависит от того, выявила ли проверка нарушения.

Ситуация 1. Нарушений не было

Если с декларацией все в порядке, в течение 7 дней после окончания камеральной проверки организация получит от ИФНС информацию в письменной форме, что нарушений нет. Одновременно с этим или не позднее следующего дня банк получит от ИФНС заявление об освобождении от гарантии.

Саму гарантию организация может получить обратно из налоговой инспекции по письменному заявлению.

Ситуация 2. Нарушения были

Если по итогам проверки контролеры выяснят, что организация не имела права на возмещение или возврату подлежала меньшая сумма, контролеры отменят решение о возмещении и направят требование вернуть налог с процентами за пользование бюджетными деньгами исходя из двойной ставки рефинансирования ЦБ РФ (п. 15 ст. 176.1 НК РФ).

У организации будет пять дней на то, чтобы вернуть деньги в бюджет, после чего налоговая инспекция уведомит банк о прекращении обязательств по гарантии.

Если организация не заплатит по требованию, налоговая инспекция направит требование уже в банк, выдавший гарантию.

Если нужно сдать уточненную декларацию

Лучше успеть это сделать до того, как налоговики примут решение о возврате денег. Иначе придется вернуть все полученные по заявительному порядку деньги с двойными процентами (п. 24 ст. 176.1 НК РФ). И не имеет значения, в какую сторону изменилась сумма НДС к возмещению в уточненной декларации – уменьшилась или увеличилась (письмо Минфина от 01.04.2010 № 03-07-08/84).

Верховный суд такую позицию поддерживает.

Судебная практика

Постановление Президиума ВАС РФ ОТ 19.02.2013 № 13366/12. Компания возместила НДС в заявительном порядке, а потом подала «уточненку» с меньшей суммой возмещения и разницу добровольно вернула в бюджет. Но налоговики решили, что компания должна была вернуть все и с процентами.

Одновременно они приняли положительное решение о возмещении НДС уже по другой декларации за следующий квартал и за счет этой суммы покрыли недоимку. Компания не согласилась и обратилась в суд. Суды всех инстанций решили, что положения пунктов 15, 17 и 24 статьи 176.1 Кодекса допускают частичную отмену решения о возмещении налога и возврат в бюджет только излишне полученных сумм. Верховный суд не согласился с этим и отменил решения нижестоящих судов.

Если же подать «уточненку» и заявление на возмещение еще до того, как будет принято решение о возврате, инспекторы просто не будут рассматривать первичную декларацию. Они прекратят камеральную проверку и начнут новую по уточненной декларации. При этом не обязательно получать новую банковскую гарантию. Можно воспользоваться той же, если до окончания срока ее действия осталось не меньше 10 месяцев.

Если у организации все в порядке с документами, НДС можно и нужно возмещать, в том числе с использованием банковской гарантии.

Мы оперативно обрабатываем всю поступающую «первичку» и создаем электронный архив, поэтому всегда готовы к требованиям и проверкам налоговых органов.

Заявительный порядок возмещения НДС

Право на применение заявительного порядка возмещения НДС имеют (ст. 176.1 НК РФ):

Налогоплательщики-организации, у которых совокупная сумма НДС, акцизов, налога на прибыль организаций и налога на добычу полезных ископаемых, уплаченная за 3 календарных года, без учета сумм налогов, уплаченных в связи с перемещением товаров через границу РФ и в качестве налогового агента, составляет не менее 10 млрд. руб (при условии, что со дня создания соответствующей организации до дня подачи налоговой декларации прошло не менее трех лет).

Налогоплательщики реализуют право возмещения НДС (возврат, зачет) в заявительном порядке путем подачи в налоговый орган не позднее 5 дней со дня подачи налоговой декларации заявления о применении заявительного порядка возмещения НДС с указанием реквизитов банковского счета для возврата НДС. В заявлении налогоплательщик принимает на себя обязательство вернуть в бюджет излишне полученные им (зачтенные ему) в заявительном порядке суммы НДС, включая проценты, предусмотренные п. 10 ст. 176.1 НК РФ (в случае их уплаты), а также уплатить начисленные на указанные суммы проценты в порядке, установленном п. 17 ст. 176.1 НК РФ, в случае, если решение о возмещении НДС в заявительном порядке будет отменено полностью или частично.

В течение 5 дней со дня подачи заявления о применении заявительного порядка возмещения НДС налоговый орган проверяет соблюдение налогоплательщиком требований, предусмотренных п. 2, 4, 6 и 7 ст. 176.1 НК РФ, а также наличие у налогоплательщика недоимки по НДС, иным налогам, задолженности по соответствующим пеням и (или) штрафам, подлежащим уплате или взысканию, и принимает решение о возмещении суммы НДС в заявительном порядке или решение об отказе в возмещении НДС в заявительном порядке.

Одновременно с решением о возмещении НДС в заявительном порядке в зависимости от наличия задолженностей налогоплательщика по указанным платежам налоговый орган принимает решение о зачете НДС в заявительном порядке и (или) решение о возврате НДС (полностью или частично) в заявительном порядке.

О принятых решениях налоговый орган обязан сообщить налогоплательщику в письменной форме в течение 5 дней со дня принятия соответствующего решения. При этом в сообщении о принятии решения об отказе в возмещении суммы НДС, заявленной к возмещению, в заявительном порядке указываются нормы ст. 176.1 НК РФ, нарушенные налогоплательщиком.

Принятие решения об отказе в возмещении суммы налога, заявленной к возмещению, в заявительном порядке не изменяет порядок и сроки проведения камеральной налоговой проверки представленной налоговой декларации по НДС. В случае вынесения решения об отказе в возмещении суммы налога, заявленной к возмещению, в заявительном порядке возмещение налога осуществляется в порядке и сроки, которые предусмотрены «статьей 176» настоящего Кодекса.

При наличии у налогоплательщика недоимки по налогу, иным налогам, задолженности по соответствующим пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных настоящим Кодексом, налоговым органом на основании решения о зачете суммы налога, заявленной к возмещению, в заявительном порядке производится самостоятельно зачет суммы налога, заявленной к возмещению, в заявительном порядке в счет погашения указанных недоимки и задолженности по пеням и (или) штрафам. При этом начисление пеней на указанную недоимку осуществляется до дня принятия налоговым органом решения о зачете суммы налога, заявленной к возмещению, в заявительном порядке.

При отсутствии у налогоплательщика недоимки по налогу, иным налогам, задолженности по соответствующим пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных настоящим Кодексом, а также при превышении суммы налога, заявленной к возмещению, в заявительном порядке над суммами указанных недоимки по налогу, иным налогам, задолженности по соответствующим пеням и (или) штрафам сумма налога, подлежащая возмещению, возвращается налогоплательщику на основании решения налогового органа о возврате (полностью или частично) суммы налога, заявленной к возмещению, в заявительном порядке.

Поручение на возврат суммы налога оформляется налоговым органом на основании решения о возврате (полностью или частично) суммы налога, заявленной к возмещению, в заявительном порядке и подлежит направлению в территориальный орган Федерального казначейства на следующий рабочий день после дня принятия налоговым органом данного решения.

В течение пяти дней со дня получения указанного в «абзаце первом» настоящего пункта поручения территориальный орган Федерального казначейства осуществляет возврат налогоплательщику суммы налога в соответствии с бюджетным «законодательством» Российской Федерации и не позднее дня, следующего за днем возврата, уведомляет налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств.

При нарушении сроков возврата суммы налога на эту сумму начисляются проценты за каждый день просрочки начиная с 12-го дня после дня подачи налогоплательщиком заявления, предусмотренного «пунктом 7» настоящей статьи. Процентная ставка принимается равной «ставке» рефинансирования Центрального банка Российской Федерации, действующей в период нарушения срока возврата.

В случае, если предусмотренные настоящим пунктом проценты уплачены налогоплательщику не в полном объеме, налоговый орган в течение трех дней со дня получения уведомления территориального органа Федерального казначейства о дате возврата и сумме возвращенных налогоплательщику денежных средств принимает решение об уплате оставшейся суммы процентов и не позднее дня, следующего за днем принятия данного решения, направляет в территориальный орган Федерального казначейства оформленное на основании этого решения поручение на уплату оставшейся суммы процентов.

Обоснованность суммы налога, заявленной к возмещению, проверяется налоговым органом при проведении в порядке и сроки (которые установлены ст. 88 НК РФ), камеральной налоговой проверки на основе представленной налоговой декларации по НДС.

В случае, если при проведении камеральной налоговой проверки не были выявлены нарушения законодательства о налогах и сборах, налоговый орган в течение 7 дней после окончания камеральной налоговой проверки обязан сообщить налогоплательщику в письменной форме об окончании налоговой проверки и об отсутствии выявленных нарушений законодательства о налогах и сборах.

В случае выявления нарушений законодательства о налогах и сборах в ходе проведения камеральной налоговой проверки уполномоченными должностными лицами налоговых органов должен быть составлен акт налоговой проверки в соответствии со ст. 100 НК РФ.

Акт и другие материалы камеральной налоговой проверки, в ходе которой были выявлены нарушения законодательства о налогах и сборах, а также представленные налогоплательщиком (его представителем) возражения должны быть рассмотрены руководителем (заместителем руководителя) налогового органа, проводившего налоговую проверку, и решение по ним должно быть принято в соответствии со ст. 101 НК РФ. По результатам рассмотрения материалов камеральной налоговой проверки выносится решение о привлечении налогоплательщика к ответственности либо об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения.

В случае, если сумма налога, возмещенная налогоплательщику в порядке, предусмотренном ст. 176.1 НК РФ, превышает сумму налога, подлежащую возмещению по результатам камеральной налоговой проверки, налоговый орган одновременно с принятием соответствующего решения принимает решение об отмене решения о возмещении НДС в заявительном порядке, а также решения о возврате (полностью или частично) НДС в заявительном порядке и (или) решения о зачете НДС в заявительном порядке в части суммы налога, не подлежащей возмещению по результатам камеральной налоговой проверки.

Одновременно с сообщением о принятии решения об отмене решения о возмещении НДС налогоплательщику направляется требование о возврате в бюджет излишне полученных им (зачтенных ему) в заявительном порядке сумм НДС (включая проценты, предусмотренные п. 10 (в случае их уплаты), в размере, пропорциональном доле излишне возмещенной суммы НДС в общей сумме налога, возмещенной в заявительном порядке). На подлежащие возврату налогоплательщиком суммы НДС начисляются проценты исходя из процентной ставки, равной двукратной ставке рефинансирования ЦБ РФ, действовавшей в период пользования бюджетными средствами. Указанные проценты начисляются начиная со дня:

1) фактического получения налогоплательщиком средств — в случае возврата суммы налога в заявительном порядке;

2) принятия решения о зачете суммы налога, заявленной к возмещению, в заявительном порядке — в случае зачета суммы налога в заявительном порядке.

Требование о возврате НДС должно содержать сведения:

1) о сумме налога, подлежащей возмещению по результатам камеральной налоговой проверки;

2) о суммах налога, излишне полученных налогоплательщиком (зачтенных налогоплательщику) в заявительном порядке, подлежащих возврату в бюджет;

3) о сумме процентов, предусмотренных «пунктом 10» настоящей статьи, подлежащих возврату в бюджет;

4) о сумме процентов, начисленных в соответствии с «пунктом 17» настоящей статьи на момент направления требования о возврате;

5) о сроке исполнения требования о возврате, установленном «пунктом 20» настоящей статьи;

6) о мерах по взысканию сумм, подлежащих уплате, применяемых в случае неисполнения налогоплательщиком требования о возврате.

Налогоплательщик обязан самостоятельно уплатить суммы НДС и процентов, указанные в требовании о возврате, в течение 5 дней с даты его получения.

В случае неуплаты или неполной уплаты в установленный срок налогоплательщиком, представившим банковскую гарантию, суммы налоговый орган направляет в банк требование об уплате денежной суммы по банковской гарантии.

В течение 10 дней после исполнения обязанности банка по уплате денежной суммы по банковской гарантии налоговый орган направляет налогоплательщику уточненное требование о возврате с указанием сумм, подлежащих уплате в бюджет.

После подачи налогоплательщиком заявления, предусмотренного п. 7 ст. 176.1 НК РФ, до окончания камеральной налоговой проверки уточненная налоговая декларация представляется в порядке, предусмотренном ст. 81 НК РФ, с учетом особенностей, установленных настоящим пунктом. Если уточненная налоговая декларация подана налогоплательщиком до принятия решения, предусмотренного абзацем первым п. 8 ст. 176.1 НК РФ, то такое решение по ранее поданной налоговой декларации не принимается.

Если уточненная налоговая декларация подана налогоплательщиком после принятия налоговым органом «решения» о возмещении суммы налога, заявленной к возмещению, в заявительном порядке, но до завершения камеральной налоговой проверки, то указанное решение по ранее поданной налоговой декларации отменяется не позднее дня, следующего за днем подачи уточненной налоговой декларации. Не позднее дня, следующего за днем принятия «решения» об отмене решения о возмещении суммы налога, заявленной к возмещению, в заявительном порядке, налоговый орган уведомляет налогоплательщика о принятии данного решения. Суммы, полученные налогоплательщиком (зачтенные налогоплательщику) в заявительном порядке, должны быть возвращены им с учетом процентов в порядке, предусмотренном п. 17-23 ст. 176.1 НК РФ.

Проблемы возмещения НДС из бюджета, пути их решения

Что такое (возврат) возмещение НДС, как возмещается НДС? Возврат НДС — это возвращение на расчетный счет излишне уплаченного налога на добавленную стоимость. Вернуть его можно, если по итогам налогового периода сумма налоговых вычетов превышает общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения НДС. В теории возврат НДС выглядит довольно просто. На практике же все наоборот. Поскольку основной функцией налоговых органов является пополнение бюджета, то возвращать НДС они не спешат, ведь требовать с государства вы будете деньги, которые поступили в казну за счет средств ваших поставщиков, а не от вашей компании. К тому же при возврате НДС существует проблема мошенничества, заключающаяся в возврате необоснованных сумм НДС. На практике мы часто сталкиваемся с мнением о том, что возмещение НДС слишком сложная процедура, удовлетворить всем требованиям налоговиков и вернуть на расчетный счет сумму НДС практически невозможно. Однако, основываясь на своем опыте работы, можем заявить, что это возможно. В данной статье рассматриваются — что такое возврат НДС, основные проблемы и препятствия, с которыми сталкиваются организации в процессе возмещения НДС и даны рекомендации по их устранению.

Для грамотного понимания и предотвращения возможных проблем следует четко знать процедуру и этапы возмещения НДС, о чем и пойдет речь ниже. Если по итогам квартала принятая к вычету сумма НДС (за минусом восстановленных сумм) превысила исчисленную сумму налога, то полученную разницу организация имеет право возместить (ст. 173 НК РФ). Статьей 176 Налогового кодекса РФ установлен общий порядок возмещения НДС. Он распространяется и на организации, которые реализуют продукцию на внутреннем рынке, и на экспортеров.

01. Порядок возмещения НДС

Подача в налоговый орган декларации по НДС

Если организация занимается экспортом товара, одновременно с декларацией по НДС она обязана предоставить пакет документов, подтверждающих нулевую ставку НДС. Перечень таких документов содержится в ст.165 НК РФ.

Камеральная проверка

Порядок проведения камеральной проверки регламентируется ст.88 НК РФ.

В ходе камеральной проверки налоговый орган запрашивает у налогоплательщика документы, которые подтверждают правомерность применения налоговых вычетов, к ним относятся счета-фактуры, подтверждающие вычет, первичные документы, на основании которых организация вправе принять к учету товары, карточки бухгалтерского учета. Кстати, законодательство предусматривает, что при проведении камеральной проверки налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы. Кроме того, налоговый орган проводит встречные проверки контрагентов, НДС по которым налогоплательщик принял к вычету. Перечень документов, которые могут быть истребованы у контрагента в ходе встречной проверки ограничен документами, непосредственно относящимися к деятельности проверяемого налогоплательщика.

Обычная камеральная проверка проводится в течение 3 (трех) месяцев, но камеральная проверка налоговой декларации по НДС проводится в течение 2 (двух) месяцев со дня представления налогоплательщиком налоговой декларации. Срок камеральной налоговой проверки может быть продлен до 3 (трех) месяцев при наличии признаков, указывающих на возможное нарушение законодательства о налогах и сборах.

Вынесение решения

Или составление акта камеральной проверки. Если в ходе проверки инспекция не выявит никаких нарушений, то в течение семи дней после ее окончания она должна принять решение о возмещении НДС и его возврате или зачете (ст. 176 НК РФ). Решение может быть:

- о полном возмещении суммы НДС, заявленной в декларации;

- о полном отказе в возмещении суммы НДС, заявленной в декларации;

- о частичном возмещении и частичном отказе в возмещении суммы НДС, заявленной в декларации.

Если нарушения обнаружены, составляется акт налоговой проверки в течение 10 рабочих дней после ее окончания (ст. 100 НК РФ). В течение пяти рабочих дней с даты составления этого акта он должен быть вручен представителю организации под расписку или передан иным способом. Организация вправе направить свои возражения по акту проверки в течение одного месяца после получения копии акта и участвовать в рассмотрении дела.

Возврат НДС на расчетный счет

Или зачет в счет будущих платежей или других налогов. После вынесения решения налоговой инспекции налогоплательщик может распоряжаться суммой указанной в решении на свое усмотрение:

- вернуть на расчётный счет;

- зачесть;

- оставить в переплате в счет будущих платежей.

Для этого в налоговую инспекцию необходимо подать заявление. Заявление подается по рекомендуемой ФНС форме.

На возврат налога у органов казначейства согласно законодательству есть 5 дней (ст.176 НК РФ). Если у организации имеются недоимки (задолженности) по НДС, другим федеральным налогам, а также по соответствующим штрафам и пеням налоговый орган вправе зачесть их за счет суммы возмещения и вернуть налогоплательщику оставшуюся сумму. Согласия организации на такое решение не требуется (п.4 ст. 176 НК РФ).

02. Причины отказа при возмещении НДС

Далее рассмотрим основные проблемы и причины отказа налоговых органов в возмещении НДС:

Документы для возмещения НДС оформлены с нарушениями

При осуществлении торговых операций на территории России «камнем преткновения», как правило, является правильность оформления первичных документов (счет-фактур), на основании которых производится возмещение НДС из бюджета. В настоящее время требования к оформлению указанных документов установлены ст. 169 НК РФ. Пунктом 2 данной статьи предусмотрено, что счет-фактуры, составленные и выставленные с нарушением установленного данной статьей порядка, не могут являться основанием для принятия налога к вычету или возмещению. Вместе с тем, невыполнение требований, не предусмотренных данной статьей, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом. При осуществлении экспортных операций много проблем у экспортера возникает в связи с необходимостью подтверждения факта реального экспорта, т.е. физического вывоза товара за пределы территории России. Налогоплательщик должен позаботиться о надлежащем оформлении документов, подтверждающих фактический вывоз товара.

Хозяйственные операции нереальны

Данное основание отказа в возмещении НДС обусловлено мнимостью совершаемых налогоплательщиком хозяйственных операций, направленных на искусственное формирование налоговых вычетов и возмещение налога из бюджета. Как показывает анализ правоприменительной практики, в большинстве случаев фискальным органам не удается доказать мнимость хозяйственной операции. Однако в судебной практике имеются примеры, когда факт совершения налогоплательщиком хозяйственных операций не подтверждается.

Поставщики недобросовестны

Нередко налоговые органы связывают право на возмещение НДС из бюджета с соблюдением законодательства о налогах и сборах контрагентами налогоплательщика. Однако, в большинстве случаев арбитражные суды не поддерживают правильность такого подхода. В качестве обоснования своей позиции суды отмечают, что каждый налогоплательщик самостоятельно несет ответственность за выполнение своих обязанностей и независимо пользуется своими правами, в том числе правом учета расходов в целях налогообложения прибыли, получения налоговых вычетов по НДС.

Налогоплательщик не может нести ответственности за действия третьих лиц, в том числе своих контрагентов. НК РФ не обусловливает права налогоплательщика на возмещение налога из бюджета представлением контрагентами его поставщиков в налоговый орган запрашиваемых документов или иной информации и уплатой ими в бюджет полученных сумм налога. Нарушение субпоставщиками законодательства о налогах и сборах не может служить основанием для отказа в получении возмещения при налогообложении по налоговой ставке 0% (Постановления ФАС Московского округа от 17.12.2010 N КА-А40/15868-10, ФАС Уральского округа от 02.03.2009 N Ф09-833/09-С2).

Для минимизации проблемы мы предлагаем в Договор поставки добавлять налоговую поправку.

Отсутствие документов

Например, одной из причин отказа налоговых органов в возмещении НДС являлось отсутствие у налогоплательщика ТТН как документа, подтверждающего факт принятия на учет в соответствии с требованиями ст. 172 НК РФ товара, приобретенного у поставщика. Арбитражные суды различных федеральных округов не раз подтверждали правомерность отказа в возмещении НДС по данному основанию. Однако, ВАС РФ в Постановлении от 09.12.2010 N 8835/10 опроверг правильность такого подхода и сделал вывод о том, что непредставление налоговому органу ТТН не является основанием для отказа в возмещении НДС, если факт принятия на учет товара подтверждается товарной накладной по форме ТОРГ-12.

Деловой партнер – однодневка

Налоговая может отказать в возмещении НДС, — если деловой партнер — фирма-однодневка (Письмо ФНС России от 13 июля 2017 года № ЕД-4-2/13650@).

При наличии доказательств суды принимают сторону налоговых инспекторов. Так, Арбитражный суд Московского округа в Постановлении от 23 января 2017 года по делу № А40-51878/2016 указал, что организация, которая хотела оспорить отказ в вычете НДС, заключила договоры подряда с организациями-однодневками. Первичная документация содержала недостоверные сведения, поскольку была подписана неустановленными лицами. Суд указал, что компания не проявила должной степени осмотрительности и осторожности при выборе делового партнера и ее действия были направлены на получение необоснованной налоговой выгоды. Поэтому необходимо перед заключением договора обязательно проводить проверку контрагента, а в договор поставки включать компенсацию НДС при отсутствии оплаты или документов.

Налоговые органы затягивают возврат НДС

По закону на возврат НДС в общей сложности отводится 12 дней. Отсчитывают данный срок со дня завершения камеральной проверки. То есть когда истекли два месяца после того, как организация представила декларацию по НДС в инспекцию.

Если же в названные 12 дней ревизоры не уложились и деньги на счет так и не поступили, за каждый последующий день инспекторы обязаны уже насчитать проценты за просрочку. И перечислить их вместе с задержанной суммой НДС. В пункте 10 статьи 176 кодекса об этом четко сказано. Формула для расчета будет такой: проценты за просрочку возврата НДС = Сумма НДС к возврату * Количество дней просрочки * Ставка рефинансирования (действующая в период просрочки) / 365.

Выводы

- НДС учтен верно. НДС принимается к вычету при одновременном выполнении трех условий: товары (работы, услуги), а также имущественные права приобретены для осуществления операций, признаваемых объектами налогообложения НДС; товары (работы, услуги, имущественные права) приняты к учету; есть в наличии счет-фактура;

- Первичные документы оформлены правильно;

- Пакет документов для возмещения НДС полный;

- Контрагенты — реально действующие и существующие организации.

Знание законодательной базы, регулирующей процедуры возмещения НДС существенно поможет организации в защите своих интересов как в налоговом органе, так и в суде.

Читать еще на эту тему:

Бухгалтерские услуги от Фирммейкер, 2012 (обновляется ежегодно)

Светлана Маркина (Митюхина), Ирина Базылева

При использовании материала ссылка на статью обязательна