Порядок заполнения строки 110 формы 6-НДФЛ

Важно! В статье рассмотрен порядок заполнения формы 6-НДФЛ, действовавшей до 2021 года. В актуальной форме строки с подобным показателем нет. Заполнить и сдать 6-НДФЛ с 2021 года вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

6-НДФЛ — отчетность налоговых агентов

Для повышения контроля над уплатой налога на доходы физлиц с 2016 года была введена форма 6-НДФЛ. Для сдачи в налоговую инспекцию эта форма квартальная. Штрафы за непредставление этого отчета будут следующие:

Нарушение

Сумма штрафа

Если забыли сдать налоговый расчет 6-НДФЛ

1000 руб. за каждый календарный месяц начиная со дня, определенного для подачи (п. 1.2 ст. 126 НК РФ)

Сдали отчет в инспекцию с опозданием

Наличие недостоверных сведений в отчете

500 руб. за каждый отчет с недостоверными сведениями

Нарушение способа подачи (сдача в бумажном виде вместо электронного)

200 руб. за каждый неверно предоставленный отчет

Кроме того, в случае неполучения отчета в течение 10 дней со срока для предоставления контролирующие органы могут заблокировать расчетный счет.

Как видим, данный отчет достаточно важен для проверяющих: именно с его помощью осуществляется дополнительный контроль расчета и уплаты НДФЛ. Поэтому, если после сдачи отчета вы обнаружите какие-либо ошибки (если изменились данные о доходах или налогах, например), необходимо обязательно сдать корректирующий отчет.

Порядок заполнения строки 110 раздела 2 формы 6-НДФЛ

Общее представление о заполнении второго раздела можно получить из этого материала. А здесь мы детально рассмотрим заполнение строки 110 «Дата удержания налога» и связанных с ней полей.

В соответствии с нашим законодательством, удержать НДФЛ необходимо в момент выдачи дохода. Эта функция возложена на налоговых агентов, то есть лиц, рассчитывающих и выплачивающих данный доход. При этом данным агентам запрещено выплачивать налог за налогоплательщика из собственных средств. Есть риск того, что при проверке за это начислят штрафы. Это значит, что дата удержания, а соответственно, и дата перечисления никак не могут наступить ранее выплаты дохода.

Основные доходы и сроки удержания налогов представлены в таблице.

Вид полученного дохода

Дата получения дохода для НДФЛ

Срок удержания налога

Последний день отработанного месяца

День выдачи дохода на руки

Последний рабочий день

Выплаты больничных расчетов и отпускных

Списание безнадежного долга

Дата списания долга

В день выплаты ближайшего дохода

Командировочные расходы (не подтвержденные документально, сверхнормативные суточные)

Последний день месяца утверждения авансового отчета

Доход в натуральной форме

В день предоставления данного дохода

ПРИМЕР от «КонсультантПлюс»:

Дата удержания НДФЛ со сверхнормативных суточных.

Сверхнормативные суточные: по авансовому отчету, утвержденному 21.02.2020, — 2 100 руб. НДФЛ — 273 руб. (2 100 руб. x 13%) удержан 05.03.2020 из зарплаты за вторую половину февраля; по авансовому отчету, утвержденному 27.03.2020, — 2 400 руб. НДФЛ — 312 руб. (2 400 руб. x 13%) удержан 03.04.2020 из зарплаты за вторую половину марта.В разд. 2 6-НДФЛ за 1 квартал 2020 г. сверхнормативные суточные по февральской командировке отражены так. Продолжение примера см. в К+. Получить пробный доступ к К+ можно бесплатно.

- в строке 110 надо будет указать ту дату, которой документально оформлена выплата дохода из кассы либо с расчетного счета;

- сумма самого дохода будет отражена в поле 130;

- в поле 140 будет отражена сумма удержанного налога по каждой дате, отраженной по строке 110.

По строке 120 указываем срок перечисления налога. Он так же регламентирован законодательно.

ВАЖНО! НДФЛ надо перечислять в бюджет не позднее дня, следующего за днем выплаты дохода. Исключением стали отпускные и больничные. С этих выплат налог перечислять необходимо до последнего дня месяца, в котором они имели место (ст. 226 НК РФ).

В строке 120 раздела 2 нужно указать крайнюю дату для перечисления суммы налога. Посмотрим в таблице некоторые самые частые виды дохода со сроками перечисления налога.

Дата получения дохода

Срок уплаты налога в бюджет

День, следующий за удержанием налога

Выплаты при увольнении

Выплаты больничных и отпускных

До конца месяца выплаты

В ООО — следующий день после выплаты налогооблагаемых доходов.

В АО — не позднее последнего числа месяца, следующего:

- либо за датой окончания налогового периода;

- либо за датой выплаты денежных средств;

- либо за датой истечения срока последнего по дате договора, на основании которого АО выплачивает акционеру доход

(в зависимости от того, какая дата наступит раньше)

Списание безнадежного долга

Не позднее следующего дня после дня, когда удалось удержать налог

Командировочные расходы (не подтвержденные документально, сверхнормативные суточные)

Доход в натуральной форме

ВАЖНО! Даты по строкам 110 и 120 никогда не совпадут: это абсолютно разные по своему смыслу поля отчета. Даже если ваша организация уплачивает налог в бюджет в день удержания этого налога, все равно по графе 120 вы укажете день, прописанный законодателями. Дату вашего реального перечисления средств налоговые инспекторы увидят в карточке расчетов с бюджетом и только потом сравнят с положенными датами, указанными в вашем отчете.

Конечно, при заполнении графы 110 могут возникнуть различные нюансы. Рассмотрим часто возникающие подробнее.

Отражение в 6-НДФЛ данных по заработной плате, выданной до конца месяца

Иногда случаются ситуации, когда работодатель выплачивает доход сотруднику до окончания расчетного периода (отработанного месяца), например, когда срок выплаты заработной платы приходится на выходной. На данный момент в ТК указано, что в этом случае выплатить заработную плату необходимо накануне выходного дня.

Представители ФНС дали неоднозначные разъяснения по отражению подобной ситуации в отчете 6-НДФЛ. Сначала вышло письмо от 24.03.2016 № БС-4-11/5106, в котором рекомендован один порядок заполнения расчета, позднее — письмо от 29.04.2016 № БС-4-11/7893, из которого следует иной.

Рассмотрим оба этих варианта на конкретном примере.

В ООО «Трикотаж» в связи с предстоящими майскими праздниками выплатили заработную плату швеям и закройщикам 26 апреля. Как заполнить строки в этом случае?

Согласно письму ФНС от 26.03.2016 № БС-4-11/5106, это следует сделать таким образом:

- строка 100: 30.04.20ХХ

- строка 110: 26.04.20ХХ

- строка 120: 29.04.20ХХ

Во втором письме, появившемся 29.04.2016 (№ БС-4-11/7893), позиция меняется, приближаясь к общим принципам исчисления налога на доходы, и заполнение строк отчета будет зависеть от даты выплаты следующего дохода. Предположим, что следующим днем получения дохода стал аванс за май, и выплачен он 15 мая. То есть если следовать рекомендациям апрельского письма, датой удержания налога за апрель станет день выплаты аванса за май:

- строка 100: 30.04.20ХХ

- строка 110: 15.05.20ХХ

- строка 120: 16.05.20ХХ

ВАЖНО! Помните, что сам по себе аванс не является доходом с точки зрения исчисления НДФЛ, и по этой выплате создавать отдельный блок граф 100–120 не следует.

Таким образом, при удержании и перечислении налога в подобной ситуации необходимо руководствоваться более поздними разъяснениями.

Отражение в 6-НДФЛ выплаты заработной платы в следующем месяце

На практике чаще встречаются ситуации, когда заработная плата за предшествующий месяц выплачивается уже в следующем месяце. Вопросы по заполнению возникают, когда это месяцы разных отчетных периодов. Например, как оформить выплату заработной платы за сентябрь 3 октября?

Согласно разъяснениям ФНС от 25.02.2016 № БС-4-11/3058@ и письму ФНС от 18.03.2016 № БС-4-11/4538, это должно выглядеть таким образом:

- строка 100: 30.09.20ХХ

- строка 110: 03.10.20ХХ

- строка 120: 04.10.20ХХ

Причем отразить эту операцию уже следует в отчете за год, то есть в том периоде, когда процедура удержания НДФЛ за сентябрь была завершена.

Пример заполнения строки 110 отчета 6-НДФЛ

Рассмотрим пример заполнения второго раздела отчета за полугодие.

Данные по начислению зарплаты в ООО «Камыш» такие:

- март — 35 000 руб.;

- апрель — 36 000 руб.;

- май — 35 000 руб.;

- июнь — 38 000 руб.

Зарплата выплачивается работникам 5-го числа каждого месяца. Аванс выдается 24-го числа. В мае был выплачен больничный — 16 мая — на сумму 3 500 руб. В июне сотруднику были выплачены отпускные — 15 000 руб. — 23 июня. Налоги по последним двум операциям оплачены в тот же день. Как заполнить 2-й раздел 6-НФДЛ в этом случае?

Сразу отметим, что 5 июня — выходной день. Следовательно, заработную плату выплачивают накануне, 3-го числа, а налог перечисляют на первый после выходного рабочий день, то есть 6-го числа. И как уже отмечалось ранее, факт уплаты НДФЛ в день удержания никак не влияет на заполнение строки 120.

Стр. 100 — 31.03.20ХХ — 35 000;

Стр. 110 — 05.04.20ХХ — 4 550;

Стр. 120 — 06.04.20ХХ.

Стр. 100 — 30.04.20ХХ — 36 000;

Стр. 110 — 05.05.20ХХ — 4 680;

Стр. 100 — 16.05.20ХХ — 3 500;

Стр. 110 — 16.05.2020 — 455;

Стр. 120 — 31.05.2020.

Стр. 100 — 31.05.20ХХ — 35 000;

Стр. 110 — 03.06.20ХХ — 4 550;

Стр. 120 — 06.06.20ХХ.

Стр. 100 — 23.06.20ХХ — 15 000;

стр. 110 — 23.06.20ХХ — 1 950;

Стр. 120 — 30.06.20ХХ.

Итоги

Заполнение строки 110 налогового документа 6-НДФЛ не вызовет трудностей у бухгалтера, если заранее подготовиться и изучить нормативную базу по формированию отчета. Наличие правильного налогового регистра, где будет отражена вся нужная информация, позволит сократить время подготовки отчета до минимума.

Заполнение строк 110-113 раздела 2 отчёта 6-НДФЛ

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Федеральной налоговой службы от 6 апреля 2021 г. № БС-4-11/4577@ О заполнении расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

Федеральная налоговая служба рассмотрела обращение по вопросам заполнения расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), и сообщает следующее.

В соответствии с абзацем вторым пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые агенты представляют в налоговый орган по месту учета по форме, формату и в порядке, утвержденным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 марта года, следующего за истекшим налоговым периодом.

Форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6-НДФЛ), порядок ее заполнения и представления утверждены приказом ФНС России от 15.10.2020 N ЕД-7-11/753@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц» (далее — приказ ФНС России от 15.10.2020 N ЕД-7-11/753@).

В соответствии с пунктами 3.1, 4.1 и 4.2 Порядка заполнения расчета по форме 6-НДФЛ, утвержденного согласно приложению N 2 к приказу ФНС России от 15.10.2020 N ЕД-7-11/753@ (далее — Порядок заполнения), в разделе 1 расчета по форме 6-НДФЛ указываются сроки перечисления налога на доходы физических лиц (далее — налог, НДФЛ) и суммы удержанного налога за последние три месяца отчетного периода.

В разделе 2 расчета по форме 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Если налоговый агент выплачивал физическим лицам в течение налогового периода (отчетного периода) доходы, облагаемые по разным ставкам, раздел 2 заполняется для каждой из ставок налога.

В случае, если с доходов суммы НДФЛ рассчитываются по одинаковой налоговой ставке в размере 13 процентов, независимо от того, каким пунктом статьи 224 Кодекса данная ставка предусмотрена, и перечисляются на один код бюджетной классификации по налогу (КБК) — 182 1 01 02010 01 1000 110, то такие доходы отражаются в одном разделе расчета по форме 6-НДФЛ.

С учетом пункта 4.3 Порядка заполнения в поле 112 раздела 2 расчета по форме 6-НДФЛ указывается обобщенная по всем физическим лицам сумма начисленного дохода по трудовым договорам (контрактам). К таким доходам относятся выплаты, производимые работодателем (налоговым агентом) физическим лицам в рамках трудовых отношений (например, премия, компенсация за неиспользованный отпуск, выплаты, имеющие социальный характер и др.).

| Действительный государственный советник Российской Федерации 2 класса | С.Л. Бондарчук |

Обзор документа

В разделе 1 расчета по форме 6-НДФЛ указываются сроки перечисления НДФЛ и суммы удержанного налога за последние 3 месяца отчетного периода.

Если налоговый агент выплачивал физлицам доходы, облагаемые по разным ставкам, раздел 2 заполняется для каждой из ставок.

Если с доходов суммы НДФЛ рассчитываются по ставке 13% и перечисляются на один КБК, то такие доходы отражаются в одном разделе расчета по форме 6-НДФЛ.

В поле 112 раздела 2 расчета указывается обобщенная по всем физлицам сумма начисленного дохода по трудовым договорам (контрактам). К таким доходам относятся, например, премия, компенсация за неиспользованный отпуск, выплаты, имеющие социальный характер.

Правила заполнения и сдачи 6‑НДФЛ в 2021 году

Сдавать нужно все разделы отчета, но справка-приложение прикладывается только к годовому 6-НДФЛ.

Расчет заполняется отдельно по каждому коду ОКТМО. Если у организации есть обособленные подразделения в других городах, то она заполняет отдельно расчеты по головному подразделению и по ним.

Если НДФЛ удерживался по нескольким ставкам, то разделы 1 и 2 заполняются отдельно для каждой ставки.

На всех листах расчета заполняются ИНН — КПП организации (ИНН для ИП).

По заполнению 6-НДФЛ есть единый утвержденный порядок. Рассмотрим правила для обоих разделов.

Шаг 1. Заполняем раздел 1 отчета 6-НДФЛ

В раздел 1 входят общие данные по всем получателям выплат. Нужно указать, сколько налога было удержано в последние 3 месяца и в какие даты. Аналогично указывается информация о суммах НДФЛ, возвращенных физлицам. Для каждого КБК заполняется свой раздел 1.

В строке 010 указываем код бюджетной классификации (КБК), на который будете перечислять налог. Обратите внимание, что они отличаются для стандартной ставки 13 % и повышенной ставки 15 %.

В строках 020-022 указываем информацию о суммах НДФЛ, удержанных за последние три месяца. Их надо распределить по крайним срокам уплаты (строка 021). В каждый срок была перечислена определенная сумма налога — ее укажите в соответствующей строке 022. В поле 020 впишите общую сумму удержанного в отчетном квартале НДФЛ. Сумма из строки 020 должна быть равна сумме всех строк 022.

В строках 030-032 по аналогии указываем сведения о возвращенных физлицам суммах НДФЛ. В строке 031 укажите дату, в которую перечислили налог физлицу, в строке 032 — сумму возврата. Общая сумма НДФЛ, возвращенного в последние три месяца, указывается в строке 030. Она должна быть равна сумме всех полей 032.

Если на одной странице раздела 1 оказалось недостаточно строк 021-022 или 031-032, дополните отчет еще одной страницей. При этом поля 020 и 030 для каждого КБК должны быть заполнены только на первой странице.

Шаг 2. Заполняем Раздел 2 отчета 6-НДФЛ

В разделе 2 укажите обобщенные по всем физлицам суммы дохода, исчисленного и удержанного НДФЛ. Этот раздел заполняется нарастающим итогом — за первый квартал, полугодие, 9 месяцев и год. Отдельный раздел 2 необходимо заполнить для каждой применяемой ставки НДФЛ и для каждого КБК.

В строке 100 указываем ставку НДФЛ.

В строке 105 (010) указываем КБК, на который будем перечислять налог.

В строке 110 указываем сумму начисленного дохода с начала года, в том числе в строке 111 — сумму начисленных дивидендов, в строке 112 — выплаты по трудовым договорам (зарплата, премии, отпускные, компенсации, больничные за первые три дня и пр.) и в строке 113 — выплаты по гражданско-правовым договорам. Сумма строк 111-113 не обязательно должна быть равна строке 110;

В строке 120 указываем количество физлиц, у которых были выплаты. Если сотрудника в течение года увольняли и снова принимали, число не корректируется;

В строке 130 указываем сумму налоговых вычетов по всем сотрудникам;

В строке 140 — сумму исчисленного НДФЛ, в том числе в строке 141 — сумму НДФЛ с дивидендов;

В строке 150 — сумму фиксированных авансовых платежей, на которые была уменьшена сумма исчисленного налога с доходов иностранцев с патентом;

В строке 160 показываем общую сумму удержанного налога, а в строке 170 отмечаем сумму, которую удержать не смогли, например при выплате дохода в натуральной форме;

В строке 180 покажите сумму НДФЛ, которую удержали с сотрудников излишне. Например, если по ошибке не предоставили вычет.

В строке 190 указываем сумму, которую вернули сотрудникам по ст. 231 НК РФ с начала года.

Шаг 3. Заполняем приложение № 1 «Справка о доходах и суммах налога физического лица»

Приложение № 1 входит только в годовой расчет 6-НДФЛ. Первый раз его нужно будет заполнить по итогам 2021 года и подать в налоговую до 1 марта 2022 года вместе с другими разделами расчета. В начале укажите номер справки и при необходимости номер корректировки сведений.

В разделе 1 пишем данные о получателе дохода: ФИО, ИНН, статус, дату рождения, гражданство;

В разделе 2 заполняем информацию о доходах и НДФЛ по итогам года. Вписываем общую сумму дохода без вычетов и удержаний, затем исключаем вычеты, рассчитываем НДФЛ и указываем суммы удержанного, перечисленного и излишне удержанного налога;

В разделе 3 прописываем информацию о вычетах: код и сумму вычета, а затем данные налоговых уведомлений.

В разделе 4 придется что-то писать, только если налог не был удержан. Укажите сумму дохода, с которого не удержали НДФЛ, и сумму неудержанного налога.

6-НДФЛ и другие отчеты можно сдавать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета, начисления зарплаты и отправки отчетности через интернет. Первые 14 дней работы — бесплатны для всех новых пользователей.

Заполнение строк 110-113 раздела 2 отчёта 6-НДФЛ

Осталось совсем немного времени до срока сдачи новой формы отчёта 6-НДФЛ. За первый квартал 2021 года, бухгалтеры всей России сдают отчёт, форма и порядок заполнения, которого утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/753@.

При этом возникает много вопросов и сложностей при заполнении. Давайте рассмотрим подробнее заполнение строк 110-113 второго раздела нашего отчёта.

Сразу хочу вам напомнить, что отчёт вроде бы и новый, но очень похож на прежний.

Итак, второй раздел будет отражать данные нарастающим итогом с начала отчётного периода (года). Ранее данную функцию выполнял первый раздел.

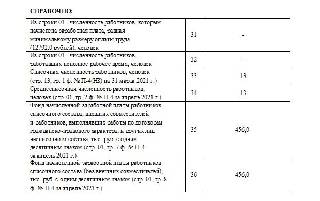

Нарастающим итогом нужно отразить начисленные доходы (стр. 110-113); количество физлиц — получателей доходов (стр. 120); сумму предоставленных налоговых вычетов (стр. 130); сумму НДФЛ: начисленную (стр. 140), удержанную (стр. 160), не удержанную (стр. 170), излишне удержанную (стр. 180), возвращенную (стр. 190); фиксированный аванс (стр. 150).

Подробнее остановимся на строках 110-113.

- в строке 110 — сумма начисленного дохода нарастающим итогом с начала налогового периода;

- в строке 111 — обобщённая по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода;

- в строке 112 — обобщённая по всем физическим лицам сумма начисленного дохода по трудовым договорам (контрактам). ФНС России пояснила, что к доходам, которые должны отражаться по этой строке, относятся выплаты, производимые работодателем (налоговым агентом) физическим лицам в рамках трудовых отношений. Помимо оплаты труда такими доходами являются премия, компенсация за неиспользованный отпуск, выплаты, имеющие социальный характер, и др.

- в строке 113 — обобщённая по всем физическим лицам сумма начисленного дохода по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг).

Отметим, письмом ФНС России от 23.03.2021 № БС-4-11/3759@, утверждены контрольные соотношения, которые будут применены при проверке отчёта. В письме сказано, что сумма строк 111 112 113 не должна быть равна строке 110 раздела 2 расчёта 6-НДФЛ. А это значит, что есть доходы, которые должны быть только в общей сумме, значит отсутствие этого равенства не будет нарушением по названным строкам.

Доход по строке 110 должен быть >= вычетам по строке 130;

Отметим, что проверять заполнение 6-НДФЛ налоговики будут также и по контрольным соотношениям к РСВ. Их ФНС привела в письме от 19.02.2021 № БС-4-11/2124. В нём есть такие соотношения:

ст. 110 р. 2 6-НДФЛ — ст. 111 р. 2 6-НДФЛ >= ст. 050 гр. 1 подр. 1.1 р. 1 СВ

То есть Общая сумма доходов минус доходы в виде дивидендов = данным по доходам из отчёта Расчет страховых взносов за указанный период.

Обратите внимание, что с 1 января 2021 года действует прогрессивная шкала ставок НДФЛ. До 5 000 000 рублей ставка НДФЛ 13%. После превышения налогооблагаемой базы, применяем 15% от суммы превышения. Поэтому доходы необходимо отражать по соответствующим налоговым ставкам.

Консультирует по вопросам правильности расчёта заработной платы более года.