Требование ИФНС о соответствии строк 070 и 170 раздела 3 декларации по НДС в рамках камералки за 1 квартал

В последнее время ИФНС часто шлёт требование о том, что выявлены несоответствия при заполнении строк 070 и 170 раздела 3 декларации по НДС. Звучит оно примерно так :

«….сообщает, что в ходе проведения камеральной налоговой проверки на основе Налоговая декларация по налогу на добавленную стоимость,

(наименование налоговой декларации (расчета)) (номер корректировки 0), представленной Вами за 1 квартал 2018 года, в которой

(указывается период) выявлены ошибки и (или) противоречия между сведениями, содержащимися в документах, либо несоответствия сведений, представленных налогоплательщиком, сведениям, имеющимся у налогового органа, и полученным им в ходе налогового контроля выявлены несоответствия согласно п. 8 ст. 171, пп. 2 п. 1 ст. 167, п. 1 ст. 154, п. 4 ст. 164 НК РФ в ходе анализа данных налоговых деклараций по НДС за 1 квартал 2018, а именно превышения налоговых вычетов, исчисленных с сумм оплаты, частичной оплаты, подлежащих вычету у продавца в даты отгрузки соответствующих товаров (выполнения работ, оказанных услуг) в разделе 3 по строке 3_170_03 над суммой налога исчисленной с сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), отраженных в разделе 3 по строке 3_070_05 (стр.70 < стр.170)»

Строка 70 раздела 3= 0

Строка 170 раздела 3= 180 000 руб.

Как ни странно, но на 100% можно быть уверенным, что «косяк» у Вас в декларации, а не у налоговой в требовании только в случае, если это первая Налоговая Декларация по НДС в жизни организации. Во всех остальных случаях получение организацией авансов в одном периоде (отражаем по строке 070) и принятие их к вычету в другом периоде (отражаем по строке 170) вполне нормальная ситуация, полностью соответствующая статьям 171,167, 154 и 164 НК РФ.

Во-первых, при получении любого требования по итогам камеральной проверки нужно убедиться в его правомерности. Очень часто такие требования приходят с опозданием. Если с момента представления налоговой Декларации прошло более трёх месяцев, то в ответ можно направить следующее:

«Считаем, что требование №__ от ________ года о предоставлении пояснений принятым с нарушением ст.88 НК РФ по следующим основаниям:

В соответствии с пунктом 2 статьи 88 НК РФ «Камеральная налоговая проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (расчета)» День представления напрямую зависит от способа представления налоговой декларации: если декларация отправлена по телекоммуникационным каналам связи, то днем представления считается день отправки. Со дня отправки_______ прошло более 3 месяцев»

Во-вторых, конечно же нужно проверить – кто прав и нет ли нашей ошибки при заполнении налоговой декларации по НДС. Как это сделать?

Начнём с теории:

Моментом определения налоговой базы является день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав (подп. 2 п. 1 ст. 167 НК РФ). Соответственно возникает обязанность выставить счёт-фактуру на аванс (п. 3 ст. 168 НК РФ)

Теперь к практике :

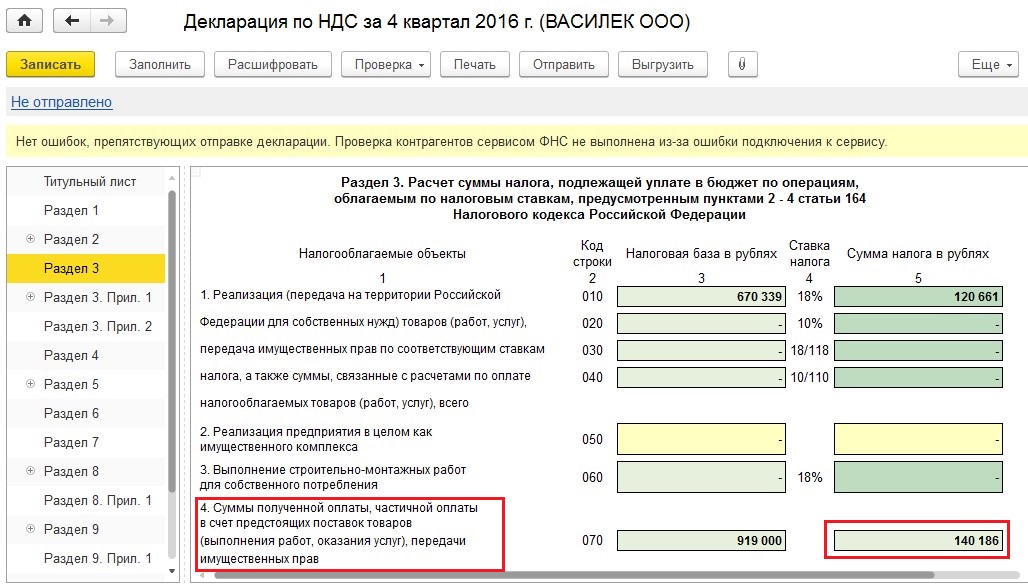

Давайте возьмём для примера, что в 4 квартале 2017 года мы получили аванс в размере 1 180 00 рублей, в том числе НДС 180 000 рублей. Мы не будем здесь рассматривать исключения, связанные с экспортом, ставкой НДС 10%, реализациями без НДС и т.п.

Суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав и соответствующие суммы налога отражаются в графах 3 и 5 Налоговой декларации по НДС по строке 070.

Чтобы проверить правильность заполнения строки 070 Налоговой Декларации по НДС нам нужно :

Определить сумму авансов, полученных с НДС , а это :

Д 51 К 62.02.22.32 – там должен быть наш аванс 1 180 000

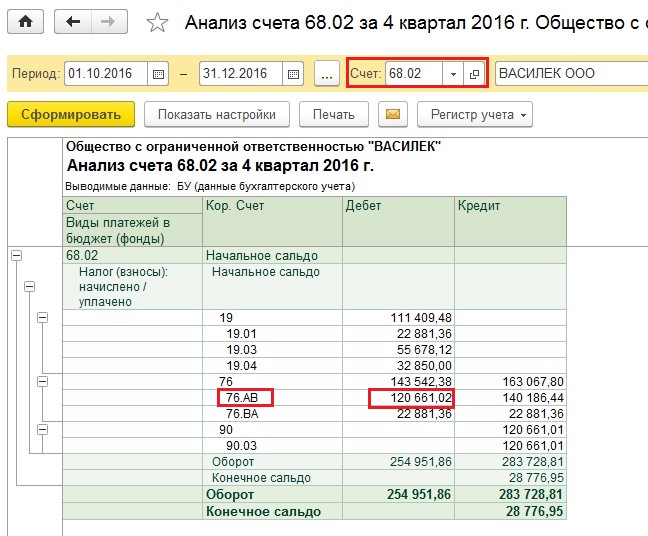

Проверить начислен ли НДС с аванса

Д 76АВ К68.02 – 180 000 рублей

Проверить контрольные соотношения. Всегда (при отсутствии нетипичных ситуаций), должно быть выполнено следующее соотношение:

62.Авансы*18/118= 76АВ

Проверить заполнение строки 070 в Налоговой Декларации:

Стр.070 дек.

Д 76АВ К 68.02

180000

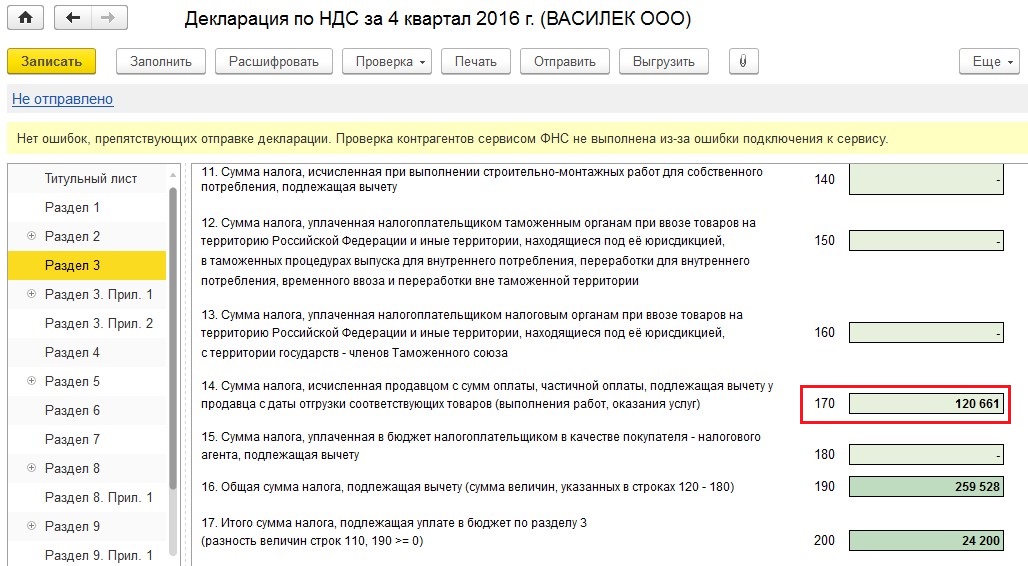

Что касается строки 170, то её мы заполним в период реализации товаров, работ , услуг, с предоплаты которых был и отражен аванс по строке 070. Реализация может быть как в этом же квартале, так и через несколько периодов. И это вполне нормальная ситуация. В нашем случае- реализация прошла в 1 квартале 2017 года. Однако, ИФНС считает, на всякий случай, необходимым послать требование и убедиться, что строки 070 и 170 заполнены корректно.

Итак в момент реализации у нас происходит зачёт аванса : Д 62.02 К 62.01 1 180 000 руб., Начисление НДС с реализации : Д 90.03 К68.02 180 000 руб. И принятие к вычету НДС, ранее исчисленного с аванса : Д68.02 К 76АВ.

Стр.170 дек.

Д 68.02К 76АВ

180000

Итак, после того как Вы убедились, что Декларация заполнена корректно и авансы, принятые к вычету по строке 170 в текущей декларации, были отражены в одной из предыдущих Деклараций по строке 070, можно написать ответ.

Пояснения к требованию №125 о представлении пояснений от 10.04.2018

ООО «Афина » в ответ на требование 125 от 10.04.2018 г. сообщает, что в ходе анализа Налоговой Декларации по НДС за 1 квартал 2018 года не выявлено ошибок и противоречий между сведениями, содержащимися в документах, либо несоответствия сведений, представленных налогоплательщиком, сведениям, имеющимся у налогового органа.

Доводим до вашего сведения, что расхождения по суммам начисленного НДС с авансов полученных (строка 070 декларации по НДС) с суммами НДС с авансов, принимаемых к вычету при отгрузке товаров (работ, услуг) (строка 170 декларации по НДС) объясняются тем, что предоплата и отгрузка приходятся на разные налоговые периоды, т.е. получение аванса и отгрузка товаров отражаются в разных налоговых декларациях за соответствующие периоды.

Таким образом, начисление НДС с аванса и его отражение по строке 070 было произведено в 4 квартале 2016 года. (подп. 2 п. 1 ст. 167 НК РФ, п. 3 ст. 168 НК РФ) . Принятие к вычету НДС, исчисленного с суммы аванса и отраженного в декларации за период получения аванса, производится в декларации за период отгрузки. Отгрузка была произведена в 1 квартале 2018 года. Соответственно и принятие НДС к вычету отражено по строке 170 Налоговой декларации по НДС в 1 квартале 2018 года.

В связи с тем, что ООО «Афина» работает с ….. года, деятельность никогда не приостанавливалась, поэтому в одном налоговом периоде общество получает авансы (исчисляет НДС и указывает по строке 070 декларации по НДС), а в другом налоговом периоде могут быть только отгрузки в счет ранее полученного аванса (заполняется строка 170).

ООО «Афина» тщательно анализирует каждый квартал состояние расчетов по счетам 62 и 76 АВ в целях полного и своевременного отражения начислений и вычетов по налогу на добавленную стоимость.

Если ИФНС проведёт анализ всех представленных налоговых деклараций по НДС с момента государственной регистрации нашей компании, то удостоверится в отсутствии расхождений между строками 07 и 170.

Инструкция: как заполнить и проверить строки 070 и 170 в декларации по НДС

Строка 070 раздела 03 налоговой декларации по НДС — это графа для фиксации суммы платежа на добавленную стоимость, рассчитанного с перечисленного от контрагентов авансирования.

Что отражают в поле 070

Действующую форму декларации и порядок ее заполнения налоговики утвердили в приказе № MMB-7-3/558@ от 29.10.2014 (в ред. приказа ФНС № ЕД-7-3/228@ от 26.03.2021). По правилам заполнение строки 070 в декларации по НДС зависит от конкретного раздела (по порядку их номеров):

- Дата начала действия договора инвестиционного товарищества (п. 34.7 Порядка из приказа № ММВ-7-3/558@).

- Код операции в декларации по НДС в разделе 2 строка 070 для налоговых агентов (п. 37.8 Порядка).

- Сумма полученного авансирования (п. 38.7 Порядка).

- Налоговая база (п. 41.6).

- Налоговые вычеты (п. 42.9).

- Код операции (п. 43.7).

- Разделы 8 и 9 — дата корректировочного счета-фактуры продавца (пп. 45.4, 47.4).

- Разделы 10 и 11 — номер корректировочного счета-фактуры (пп. 49.4, 50.4).

- Раздел 12 — сумма налога, предъявляемого покупателю (п. 51.5).

Начиная с отчетности за 3 квартал 2021 года, налогоплательщики представляют информацию по обновленной форме КНД 1151001 из приказа ФНС № ЕД-7-3/228@ от 26.03.2021.

В п. 37.8 порядка заполнения отчетности по налогу на добавленную стоимость из приказа № ММВ-7-3/558@ от 29.10.2014 закреплено, какой код операции ставить в декларации по НДС в разделе 2 строка 070 — идентификатор операций, которые осуществляет налоговый агент (ст. 161, п. 10 ст. 174.2 НК РФ). Все коды для этой строки из раздела 2 приведены в Приложении № 1 к порядку заполнения отчета.

В разделе 3 заполняем ячейку с порядковым номером 5, код 070 в декларации по НДС: в ней указываем суммарную величину оплаты или частичной оплаты, которая поступила от покупателей в качестве аванса. В соседней ячейке по коду 070 выделяют налог на добавленную стоимость, исчисленный с предоплаты. При авансировании продавцы выставляют авансовый счет-фактуру и выделяют в нем рассчитанный налог на добавленную стоимость к уплате.

Что указывают в поле 170

Строка 170 находится на втором листе раздела 3. В приказе № MMB-7-3/558@ указано, что отражается в строке 170 декларации по НДС: вычеты по авансированию, которое поступило организации-продавцу. Вычеты отражаются при условии, что продавец рассчитал и принял налог к уплате при поступлении аванса.

Поступивший полный или частичный аванс означает, что продавцу необходимо выделить налог на добавленную стоимость из этих денег. Для этого обязательно формируется счет-фактура по авансу (п. 3 ст. 168 НК РФ). При наличии такого счета-фактуры и продавец, и покупатель вправе применять налоговый вычет. Покупатель использует вычет в периоде перечисления аванса, а продавец — в период отгрузки проданного по предоплате товара (п. 8 ст. 171, п. 6 ст. 172 НК РФ). Запомните: код вида операции в строке 170 декларация по НДС не отражается. В этой ячейке фиксируется только сумма налога, которую рассчитал продавец с суммы авансирования.

Взаимосвязь полей 070 и 170

В п. 38.19 приложения № 2 к приказу № ММВ-7-3/558@ приведен порядок заполнения строк 170 и 070: в форме КНД 1151001 требуется их соответствие. Такое соответствие означает, что к вычету принимается налог, начисленный с авансирования. Этот НДС отражается в ячейке 070.

Если аванс и отгрузку провели в одном квартале, то сведения вносятся в строки 070 и 170 в обязательном порядке (письмо Минфина № 03-07-14/99 от 12.10.2011, письмо ФНС № ЕД-4-3/11684 от 20.07.2011). Размер вычета определяют следующим образом:

- если отгрузка равна или превышает сумму аванса, то к вычету принимают полную сумму исчисленного налога;

- если отгрузка меньше суммы авансирования, то НДС к вычету соответствует величине отгруженной партии.

В рамках одного квартала допустима ситуация, когда сумма к вычету по строке 170 больше величины исчисленного авансового НДС из графы 070. Это происходит, когда организация в предыдущие периоды получала авансы, часть из которых учла в отчетном квартале. Но в разрезе длительного периода сведения по ячейке 170 не превышают значения в поле 070. Графа 070 больше либо равна 170, иначе в расчетах допущена ошибка. Вот как проверить строку 070 с учетом информации из ранних расчетов:

- Сформировать анализ счетов 68.02 и 76.АВ. Сверить их с суммами из граф 070 и 170 налоговой декларации. При корректных операциях в отчетном периоде сумма оборота по кредиту в анализе равна ячейке 070, а дебет равен графе 170.

- Сделать анализ счета 62.02 и сверить с оборотами счета 76.АВ. Если обнаружится расхождение, то его необходимо скорректировать вручную.

Образец заполнения

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Проверка декларации по НДС в 2021 году

Сейчас бухгалтерские программы заполняют декларацию автоматически на основании внесенных данных. Но отправлять в инспекцию непроверенную декларацию не стоит.

Предварительная проверка декларации поможет избежать переплаты или неуплаты НДС, и спасет от необходимости сдавать уточненные декларации.

Проверка декларации по НДС по счетам бухгалтерского учета

В первую очередь декларацию проверяют по счетам бухгалтерского учета. Для этого формируют оборотно-сальдовые ведомости и проводят анализ по следующим счетам:

- 90 и 91 — для проверки реализаций в разрезе ставок по НДС;

- 60, 62 и 76 — для проверки сумм авансов и НДС;

- 19 — для проверки заявленных к вычету сумм НДС;

- 68 — для проверки итоговой суммы налога к уплате.

Проверяем счет 19

Начинаем с анализа проводок Дт 68.02 Кт 19. Сумма по этим проводкам — это сумма НДС, предъявленная к вычету. В декларации это число должно отражаться в строке 120 Раздела 3.

Проверяем счет 76

Анализируем проводки Дт 76.АВ Кт 68.02. Здесь мы видим НДС, исчисленный с полученных авансов от покупателей. Сумма по дебету 76.АВ попадает в строку 070 Раздела 3 декларации. Кроме того, есть еще проводки Дт 68.02 Кт 76.АВ. Это сумма НДС с зачтенных авансов от покупателей. Кредитовый оборот 76.АВ должен попасть в строку 170 Раздела 3.

Проверяем счет 90.03

Смотрим проводки Дт 90.03 Кт 68.02. Это сумма НДС, начисленная с реализации. Данные проводки смотрите в разрезе применяемых ставок по НДС. Если вы используете только ставку 20 %, эту сумму вы увидите в строке 010 Раздела 3 Декларации по НДС.

Проверяем счет 62

Информация по счету 62 должна соотноситься с оборотами по другим счетам и соответствующим строками в декларации. Чтобы проверить соотношение, воспользуйтесь формулами:

- Дт 62.1 * 20/120 = Дт 90.03 = строка 010 Раздела 3;

- Кт 62.2 * 20/120 = Дт 76.АВ = строка 070 Раздела 3;

- Дт 62.2 * 20/120 = Кт 76.АВ = строка 170 Раздела 3.

Проверяем счет 60

По этому счету проверьте лишь одно соотношение:

Кт 60 * 20/120 = Дт 19.03, что в свою очередь должно быть равно строке 120 Раздела 3.

Проверяем счет 68.02

Сравниваем дебетовые и кредитовые обороты счета 68.02. Остаток по кредиту — это сумма налога к уплате. Она фигурирует в строке 200 Раздела 3. Остаток по дебету — это НДС к возмещению. Его отражают в строке 210 Раздела 3.

Проверяем проведение всех документов покупок и продаж

Проверить, что проведены все документы реализаций и покупок. Если не будет хватать документов продаж, вы занизите сумму налога к уплате в декларации. Если не будут проведены документы покупок, вы не заявите часть НДС к вычету.

Проверка Декларации по НДС по контрольным соотношениям

При проверке декларации инспектор руководствуется контрольными соотношениями. Любой налогоплательщик может узнать эти соотношения в Письме ФНС № ГД-4-3/4550@ от 23.03.2015 года с изменениями, утвержденными письмами ФНС № СД-4-3/4921@ от 19.03.2019 года и № СД-4-3/2460@ от 13.02.2020 года.

В письме указано, какая статья нарушается при несоблюдении соотношения, и какие меры предпримут налоговые органы.

Приведенные в письме формулы нужны для сверки показателей как внутри и между разделами 1-7 Декларации, так и в увязке с информацией из разделов 8-12. Вот некоторые из них:

- строка 190 графа 3 Раздела 3 должна быть равна сумме строк 120, 130, 135, 140, 150, 160, 170, 180, 185 по графам 3 Раздела 3. Если левая часть равенства больше правой, есть необоснованные налоговые вычеты;

- строка 020 Приложения 1 к Разделу 9 должна быть равна строке 230 Раздела 9;

- если строка 050 Раздела 1 больше 0, то строка 190 Раздела 8 — (строка 260 + строка 270 Раздела 9) больше 0 и так далее.

На практике бухгалтеры не сверяют контрольные соотношения вручную. Все это делает учетная программа, в которой они ведут бухгалтерский учет. Иногда проверку может выполнять сервис, через который декларацию подают в налоговую.

С 1 июля 2021 года в НК РФ добавили список оснований, при которых налоговики могут аннулировать отчетность компании, то есть посчитать ее непредставленной. В частности это касается декларации по НДС, если в ней нарушены контрольные соотношения из приказа ФНС от 25.05.2021 № ЕД-7-15-/519@. Этот перечень контрольных соотношений включает те, что уже были утверждены письмом ФНС от 23 марта 2015 года, однако раньше при их нарушении отчет не отказывались принимать. Например, для признания декларации представленной важно, чтобы сумма НДС к уплате была равна разнице между начисленным налогом и суммой вычета, а сумма НДС по входящим счетам-фактурам не отличалась от итоговой величины в книге покупок.

Проверка корректности заполнения счетов-фактур

Кроме проверки контрольных соотношений и информации на счетах бухучета, обратите внимание на корректность фактур. Если этот документ заполнить с нарушениями, принять НДС к вычету будет нельзя. Правила ведения документов, применяемых при расчете НДС, закреплены в Постановлении Правительства РФ № 1137 от 26.12.2011 года.

В первую очередь посмотрите корректность заполнения ИНН и КПП продавца. Для этого разработан официальный сервис ФНС. Если сервис укажет, что ИНН и КПП отсутствуют в базе, запросите у контрагента верную информацию.

Сверьте реквизиты выданных и выставленных счетов-фактур. При проверке налоговая соотносит ваши Разделы 8 и 9 Декларации по НДС с соответствующими разделами деклараций ваших покупателей и поставщиков. Если получится так, что вы указали у себя счет-фактуру от поставщика, а он у себя ее не зарегистрировал, налоговая потребует разъяснений или уточненной декларации. Эту функцию выполняет автоматизированная система АСК НДС-3. Поэтому отличие даже в одной цифре или букве в номере счета-фактуры приведет к тому, что система не найдет фактуру у покупателя или поставщика.

Сверка с налоговой по НДС

После сдачи декларации и уплаты налога сверьтесь с инспекцией. Для этого запросите у налоговой акт сверки или справку о состоянии расчетов с бюджетом. Документы готовят до 5 рабочих дней.

В акте вы увидите, совпадают ли ваши расчеты по НДС с информацией ФНС. Если все верно, акт можно подписать и передать в инспекцию. Если нет — подпишите акт с отметкой «подписано с разногласиями». После этого налоговая попросит предоставить доказательства, подтверждающие правильность ваших расчетов.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. При заполнении декларации по НДС наша программа автоматически проверяет все контрольные соотношения. А строки отчета заполняются в соответствии со счетами бухгалтерского учета. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Строка 170 декларации НДС — что отражается в 2020 — 2021 гг

Расположение строки 170 в декларации по НДС и ее расшифровка

Строка 170 декларации по НДС находится во второй части раздела 3 «Налоговые вычеты» (приказ ФНС от 29.10.2014 № ММВ-7-3/558@ в ред. приказа ФНС РФ от 19.08.2020 № ЕД-7-3/591@), по этой строке отражается один из вычетов, положенный продавцу.

Обратите внимание! Обновленный бланк декларации действует с отчетности за 4 квартал 2020 г. Однако показатели строки 170 раздела 3 идентичны в обеих редакциях.

Расшифровка стр. 170 декларации по НДС выражена в ее наименовании: «Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая вычету у продавца с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг)».

Из указанного наименования складывается следующий алгоритм действий продавца:

- Продавец получает предварительную оплату от покупателя, полную или частичную (это является условием их договора).

- Он выделяет с этого аванса сумму НДС (подп. 2 п. 1 ст. 167 НК РФ).

- В течение пяти дней после получения аванса продавец обеспечивает покупателю право на вычет, предоставив ему авансовый счет-фактуру на полученную сумму с указанным в нем размером налога (п. 3 ст. 168 НК РФ) и уплачивает данную сумму налога в бюджет.

- После этого у компании возникает право на получение вычета в данном размере (п. 8 ст. 171 НК РФ) позднее, тогда, когда она отгрузит товар, выполнит работы ли окажет услуги (п. 6 ст. 172 НК РФ), создав при этом счет-фактуру в момент отгрузки (подп. 2 п. 1 ст. 168 НК РФ).

- Только после выполнения всех перечисленных процедур продавец имеет право заполнить стр. 170 в декларации по НДС.

Проверка правильности заполнения строки 170, связь ее со стр. 070

Как видим, последовательность выполнения условий для заполнения строки 170 довольно проста. Поэтому налоговикам достаточно легко ее проверять. Сейчас эта проверка автоматизирована.

Дело в том, что показатели стр. 070 и 170 декларации по НДС тесно взаимосвязаны (п. 38.16 Порядка заполнения декларации по НДС: по строке 070 поставщик показывает суммы полученного аванса и размер НДС с него к уплате в бюджет. А после отгрузки он получает право на вычет этих же сумм налога.

Если отгрузка проходит несколькими партиями, то и вычет по НДС идет частями. Это может происходить в разные отчетные периоды, но в итоге сумма вычета по строке 170 по конкретной отгрузке должна соответствовать размеру уплаты начисленного налога в бюджет по выставленному прежде авансовому счету-фактуре:

- если отгрузка по сумме равна или превышает размер предоплаты, то величина вычета равна начисленной с предоплаты сумме налога;

- если отгрузка происходит на сумму меньше, чем поступивший аванс, тогда налог к вычету соответствует величине отгрузки.

При получении предоплаты и совершении отгрузки в одном квартале Минфин и ФНС РФ настаивают на обязательном отражении этих операций в обеих строках — 070 и 170 декларации по налогу.

Пример проверки заполнения строки 170 (с отражением по бухсчетам)

В 3 квартале 2020 года компания получила аванс от покупателя — 50% от суммы договора в размере 590 000 руб., в т. ч. НДС 20%. Реализация была произведена в соответствии с договором единой отгрузкой в 4 квартале 2020 года на сумму 1 180 000 руб., в т. ч. НДС 20%.

Разнести указанные условия по бухгалтерским счетам, показать их поквартальное отражение в анализе счета 68.2 и декларациях по НДС.

Соответствие строк 070 и 170 раздела 3 декларации по НДС – почему приходят требования от ФНС и как найти ошибку?

В последнее время сразу нескольким моим клиентам пришли похожие требования о предоставлении пояснений к декларации по НДС. «Превышение налоговых вычетов по строке 170 раздела 3 над суммой налога исчисленной строка 070 раздела 3 налоговой декларации НДС», — говорится в письме от налоговой. Также есть оговорка о суммах, которые были отражены по данным строкам с момента образования организации (!). О чем же идет речь в данном требовании, и как разобраться, была ли допущена ошибка в вашей отчетности?

В строке 070 раздела 3 отражается сумма НДС, исчисленного с авансов, уплаченных покупателями. Затем в момент реализации товара (работ, услуг) происходит зачет аванса и данный НДС предъявляется к вычету. В строке 170 как раз отражается сумма налога, исчисленная ранее с авансов от покупателей и подлежащая вычету при зачете данных авансов в текущем налоговом периоде. При этом очевидно, что мы не можем предъявить к вычету больше «авансового» НДС, чем мы ранее заплатили.

Если мы проанализируем данные одного квартала, то можем допустить ситуацию, когда сумма к вычету (строка 170) будет больше суммы исчисленного НДС с авансов (строка 070). Это происходит в том случае, если ранее организация получила большое количество авансов, которые были зачтены в отчетном квартале. Но вот за период с момента образования организации, конечно, сумма исчисленного НДС с авансов должна быть больше или равна сумме, предъявленной к вычету.

Как же найти ошибку? Начать лучше с проверки последней сданной декларации и двигаться к более ранним отчетам, если ошибка не обнаружится сразу. Я рекомендую проводить проверку в 2 этапа:

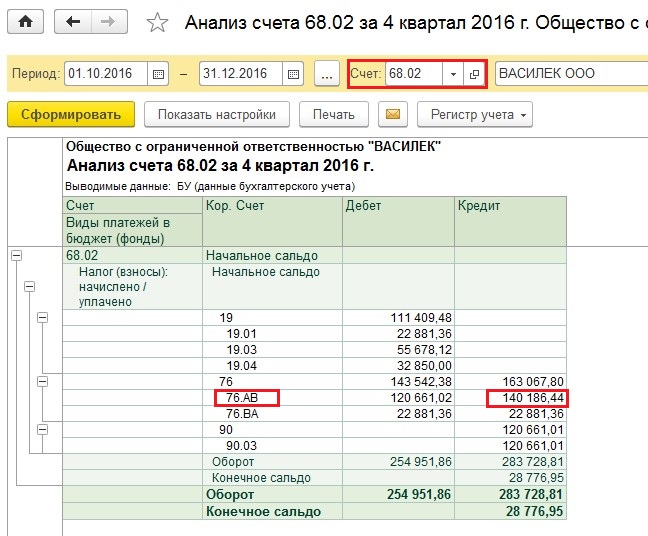

1) Сверить суммы по строкам 070 и 170 в декларации с оборотами между счетами 68.02 и 76.АВ. Для того, чтобы это сделать, формируем отчет «Анализ счета» и выбираем счет 68.02.

Сумма оборота между данными счетами, расположенная в колонке кредит, должна быть равна строке 070 раздела 3 декларации по НДС.

А сумма оборотов в колонке дебет в большинстве случаев равна строке 170.

Однако, если в данном налоговом периоде ваша организация осуществляла возврат покупателю аванса, с которого ранее был исчислен НДС, то сумма данного НДС будет отражена в строке 120 раздела 3. Соответственно, на сумму НДС с такого возврата появится расхождение между оборотами счетов 76.АВ и 68.02 и строкой 170.

2) Сверить обороты по дебету и кредиту счета 62.02 с оборотами счета 76.АВ.

О том, как это сделать, я подробно рассказывала в видеоуроке Проверка НДС с авансов в 1С — ВИДЕО

Таким образом, проверяем все сданные декларации до тех пор, пока не обнаружим сумму расхождений, указанную в требовании (она может сложиться из нескольких периодов), и не выясним причины данных расхождений. Обратите внимание, что в форме декларации по НДС, которую налогоплательщики подавали до 2015 года, нам необходимо анализировать не 170, а 200 строку (обращаем внимание на название строк, если работаем с разными редакциями декларации). Затем, в зависимости от ситуации, отвечаем на требование или подаем уточненные отчеты.

В том случае, если вам необходимо больше информации о заполнении и проверке декларации по НДС в 1С, а также о популярных требованиях от ФНС по данной теме, то я очень рекомендую Вам приобрести запись нашего вебинара «Заполнение и проверка декларации по НДС в 1С: Бухгалтерии 8 (на практических примерах)». Также в подарок Вы получите запись вебинара «Разбор популярных ошибок учета НДС в 1С: Бухгалтерии 8». Подробная информация доступна по ссылке.