Как заполнить авансовый отчёт

Проще всего — пользоваться унифицированной формой № АО-1. Если вам хочется отредактировать её, убрать лишние реквизиты и добавить новые — так тоже можно сделать. Но тогда нужно утвердить свой бланк приказом руководителя, приложить к учётной политике в целях бухучёта и разработать правила его заполнения.

Авансовый отчёт оформляют в одном экземпляре — он остаётся у работодателя как документ для учёта расходов. В форме есть лицевая и оборотная стороны — подробнее о каждой мы расскажем ниже.

Инструкция по заполнению авансового отчёта

По правилам авансовый отчёт заполняют подотчётник и бухгалтер (или руководитель, если он сам ведёт бухгалтерию) — каждый свою часть. На практике часто документ заполняют без участия подотчётного лица — сотрудник только проверяет и подписывает документ.

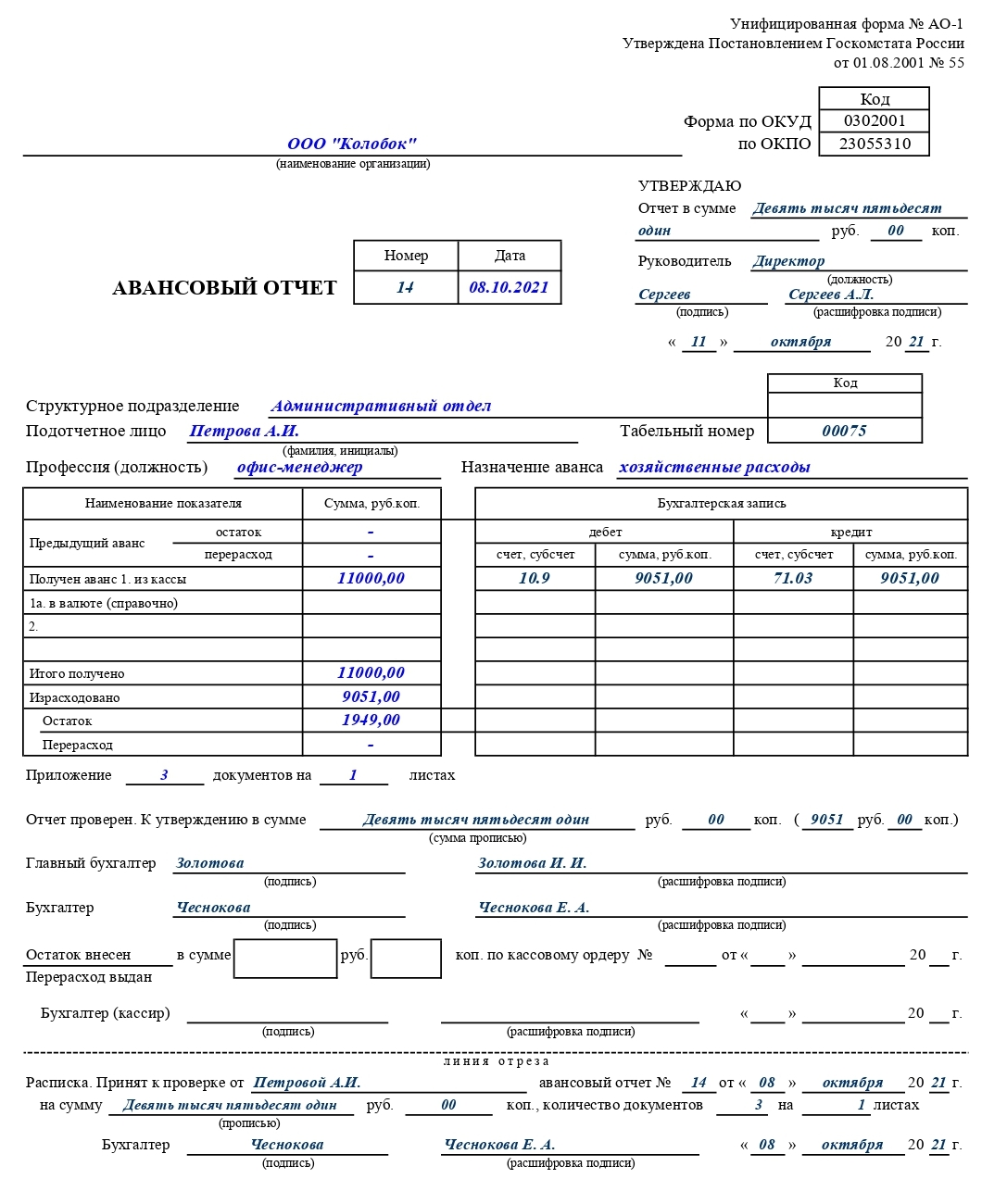

На лицевой стороне отчёта подотчётник заполняет:

- наименование работодателя,

- дату,

- своё ФИО, структурное подразделение, должность (если договор ГПХ, должность не указывают),

- назначение аванса — на какие цели были выданы и потрачены подотчётные деньги, например, на командировочные, хозяйственные, представительские, почтовые расходы и т.д.

- в левой табличной части — остаток или перерасход денег с предыдущего авансового отчёта (если не было — ставят прочерки),

- как был получен аванс — наличными из кассы, на банковскую карту (корпоративную, зарплатную или личную),

- сумму полученных подотчётных средств,

- сколько денег израсходовано.

Если подотчётник потратил меньше, чем выдано, разницу вписывают в строку «Остаток». Если денег не хватило и он потратил свои — в «Перерасход». Во втором случае работнику нужно ещё написать заявление о компенсации своих расходов.

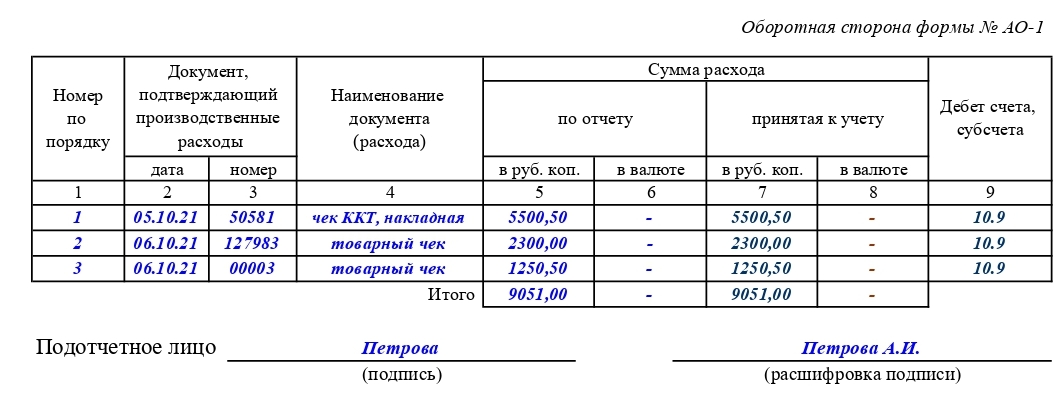

Ниже табличной части указывают количество подтверждающих документов, которые работник сдаёт вместе с авансовым отчётом — товарные и кассовые чеки, накладные, акты выполненных работ или оказанных услуг, авиа или ж/д билеты, счёт за проживание в гостинице и т.д. Обычно их наклеивают на лист бумаги А4 так, чтобы читалась вся информация, нумеруют в хронологическом порядке и прикрепляют к отчёту.

Для перечня подтверждающих документах предназначены графы с 1 по 6 оборотной стороны авансового отчёта. Для каждой покупки указывают дату, номер, наименование расхода и суммы в рублях с копейками (или в иностранной валюте, если это была заграничная командировка). В конце выводят итоговую сумму расходов.

Под этой таблицей подотчётник расписывается с расшифровкой подписи — и сдаёт отчёт бухгалтеру или руководителю. Тот на лицевой стороне вписывает номер авансового отчёта и табельный номер отчитывающегося работника. Если бизнес оформлен не как ИП, а как юрлицо — в правой табличной части делают бухгалтерские записи по дебету и кредиту.

Внизу есть отрывная часть — расписка в том, что отчёт и документы приняты на проверку. В ней заполняют ФИО подотчётного лица, номер и дату авансового отчёта, общую сумму расходов прописью и количество приложенных документов. Затем бухгалтер или руководитель ставит свою подпись с расшифровкой и текущую дату, отрезает расписку и отдаёт её подотчётнику.

После проверки подтверждающих документов в графы 7–9 оборотной стороны вписывают учтённые суммы расходов. В случае юрлица — указывают в дебет каких счётов и субсчётов они отнесены.

Курс молодого ИП

11 видеоуроков для уверенного старта бизнеса

Кто подписывает авансовый отчёт

Подотчётный работник расписывается только на оборотной стороне. После проверки авансового отчёта на лицевой стороне вписывают сумму расходов к утверждению — прописью и цифрами. Если в штате есть бухгалтер, он ставит под ней подпись и просит руководителя бизнеса заполнить гриф «Утверждаю» — туда вписывают общую сумму авансового отчёта прописью и цифрами, ставят подпись с расшифровкой и дату.

Если бухгалтера нет, руководитель всё равно заполняет гриф «Утверждаю» и сам ставит обе подписи.

После этого с подотчётником производят окончательный расчёт. Строку «Остаток внесён» заполняют, если работник возвращает неизрасходованные подотчётные деньги. «Перерасход выдан» — если расходы оказались больше, и он получает от работодателя возмещение.

Вернуть остаток или выплатить компенсацию можно любым способом, независимо от того, как выдавали подотчётные деньги.

Статья актуальна на 11.11.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Энциклопедия решений. Учет выдачи денежных средств из кассы на командировочные расходы

Организация направляет своих работников в командировку на территории РФ. Денежные средства на командировочные расходы выдаются сотрудникам из кассы. Как документально оформить эту операцию и отразить ее в учете?

В соответствии со ст. 166 ТК РФ служебная командировка — поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

В соответствии со ст. 167, ст. 168 ТК РФ при направлении работника в служебную командировку ему гарантируются возмещение расходов, связанных со служебной командировкой:

— по найму жилого помещения;

— иных расходов, произведенных работником с разрешения или ведома работодателя.

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации.

Работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные) (п. 10 Положения об особенностях направления работников в служебные командировки (далее — Положение о командировках), утв. постановлением Правительства от 13.10.2008 N 749).

Аванс на командировочные расходы выдается командированным лицам под отчет. Порядок выдачи под отчет денежных средств регламентирован Указанием Банка России от 11.03.2014 N 3210-У (далее — Указание N 3210-У).

Согласно п. 6.3 Указания N 3210-У для выдачи наличных денег работнику под отчет (далее — подотчетное лицо) на расходы, связанные с осуществлением деятельности юридического лица, ИП, расходный кассовый ордер оформляется на основании распорядительного документа юридического лица, ИП либо заявления подотчетного лица, составленного в произвольной форме и содержащего запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю) авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером (при их отсутствии — руководителем), его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Внимание

С 19 августа 2017 года отменено условие о выдаче денег под отчет только при полном погашении лицом задолженности по ранее полученной подотчетной сумме (см. Указание Банка России от 19.06.2017 N 4416-У).

В соответствии с п. 2 Указания ЦБР от 07.10.2013 N 3073-У (далее — Указание 3073-У) юридические лица и индивидуальные предприниматели могут расходовать наличные деньги, поступившие в их кассы за проданные ими товары, выполненные ими работы и оказанные ими услуги (наличную выручку), а также страховые премии для выдачи наличных денег работникам под отчет без учета предельного размера наличных расчетов (п. 6 Указания N 3073-У).

Следовательно, организация вправе выдавать из поступившей выручки под отчет денежные средства, если они предназначены для оплаты командировочных расходов, товаров (кроме ценных бумаг), работ, услуг и пр.

Если полученные под отчет наличные деньги используются сотрудниками по доверенности при расчетах по договорам с другими юридическими лицами, индивидуальными предпринимателями, то должен соблюдаться предельный размер расчетов наличными деньгами, установленный п. 6 Указания N 3073-У. То есть если сотрудник действует как представитель хозяйствующего субъекта, то соблюдение ограничения в 100 000 руб. при расчете наличными обязательно.

Внимание

Если наличные деньги выдаются под отчет для оплаты сотрудниками от своего имени оказанных им в командировке услуг, то ограничение наличных расчетов в 100 000 руб. не действует.

Выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели. Размер выдаваемого аванса на командировочные расходы в каждом случае определяется индивидуально и зависит от срока командировки, места назначения и других объективных причин.

Внимание

При выдаче работнику и возврате подотчетных денег ККТ не используется. Дело в том, что данная операция не подходит под определение «расчетов» в смысле ст. 1.2 и ст. 1.1 Закона N 54-ФЗ (см. также письмо ФНС России от 10.08.2018 N АС-4-20/15566@).

Если работник не предоставит в указанный срок авансовый отчет и не вернет деньги, то у него образуется задолженность перед организацией. При этом у организации есть возможность удержания задолженности из заработной платы подотчетного лица (ст. 137 ТК РФ). Работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания.

Инструкция к счету

В соответствии с Планом счетов бухгалтерского учета для обобщения информации о наличии и движении денежных средств в кассах организации предназначен счет 50 «Касса».

Для отражения информации о расчетах с работниками по суммам, выданным им под отчет (в том числе на командировочные расходы), предназначен счет 71 «Расчеты с подотчетными лицами».

На выданные под отчет суммы счет 71 дебетуется в корреспонденции со счетами учета денежных средств. На израсходованные подотчетными лицами суммы счет 71 кредитуется в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов.

Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 и дебету счета 94 «Недостачи и потери от порчи ценностей». В дальнейшем эти суммы списываются со счета 94 в дебет счета 70 «Расчеты с персоналом по оплате труда» (если они могут быть удержаны из оплаты труда работника) или 73 «Расчеты с персоналом по прочим операциям» (когда они не могут быть удержаны из оплаты труда работника).

Возврат остатка неиспользованных средств подотчетным лицом в кассу организации отражается по дебету счета 50, кредиту счета 71. Аналитический учет по счету 71 ведется по каждой сумме, выданной под отчет.

Все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются — лицом, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», далее — Закон N 402-ФЗ). Закон N 402-ФЗ не предусматривает обязательного применения бланков, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных первичных учетных документов организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

Первичные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в ч. 2 ст. 9 Закона N 402-ФЗ. При составлении собственных форм рекомендуем также воспользоваться правилами по оформлению документов, приведенными в ГОСТ Р 7.0.97-2016 «Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация. Требования к оформлению документов».

В Информации Минфина России от 04.12.2012 N ПЗ-10/2012 разъяснено, что обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (кроме Закона N 402-ФЗ). Это значит, что если использование унифицированной формы предусмотрено, например, ЦБ РФ (кассовые документы), постановлением Правительства РФ (транспортная накладная) и т.п., то их использование по-прежнему обязательно.

Выдача подотчетных сумм осуществляется на основании распорядительного документа юридического лица, ИП либо заявления подотчетного лица.

Оформляется выплата из кассы расходным кассовым ордером по форме N КО-2 (РКО). Документы на выдачу денег должны быть подписаны главным бухгалтером или бухгалтером (при их отсутствии — руководителем), а также кассиром. В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем (п. 4.3 Указания N 3210-У).

Расходный ордер должен быть отражен в кассовой книге (форма N КО-4 утверждена постановлением Госкомстата России от 18.08.1998 N 88).

После возвращения из служебной командировки работник должен составить авансовый отчет (можно разработать его на основе формы АО-1, которая утверждена постановлением Госкомстата России от 01.08.2001 N 55) и приложить к нему документы, подтверждающие произведенные расходы.

Бухгалтерия проверяет целевое расходование средств, наличие первичных документов, подтверждающих произведенные расходы, и правильность их оформления. Проверенный авансовый отчет утверждается руководителем организации или иным лицом, имеющим соответствующие полномочия. На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм.

Выданные работнику из кассы на командировочные расходы денежные средства не могут быть признаны полученным работником доходом, включаемым в налоговую базу по НДФЛ, а также произведенной по трудовому договору выплатой работнику, которая включается в объект налогообложения страховыми взносами (см. постановление Президиума ВАС РФ от 03.02.2009 N 11714/08). Следовательно, они не подлежат обложению НДФЛ и страховыми взносами.

Пример

Для заключения договора сотрудник организации направлен в командировку в Саратов на 8 дней. Сумма аванса, выданного работнику для оплаты расходов в командировке, составила 22 000 руб. Согласно разрешению банка организация вправе выдавать подотчетные суммы из наличной выручки.

Расходы сотрудника на приобретение авиабилетов составили 9900 руб. (в том числе НДС 10% — 900 руб.), по найму жилого помещения — 6000 руб. (в том числе НДС — 1000 руб.). В гостинице сотруднику был выписан счет-фактура. Приказом по организации утверждены нормы суточных при командировках по территории России — 500 руб. Работнику полагаются суточные в сумме 4000 руб. (500 руб. х 8 дн.).

Инструкция: заявление на подотчетные деньги из кассы бюджетной организации

Заявление на выдачу денежных средств в подотчет — это официальное обращение к руководству о предоставлении конкретной суммы на покупку товаров, работ и услуг для нужд предприятия.

Как правильно выдать деньги подотчет

- Работник составляет заявление подотчетного лица на выдачу денег, в котором указывает целевое назначение средств, сумму и обоснование потребности в их использовании.

- Руководитель изучает письменное обращение сотрудника, принимает решение и визирует заявление.

- Обращение с резолюцией передается в кассу учреждения, где кассир формирует расходный кассовый ордер и выдает деньги в подотчет.

Сотрудник обязан расписаться в расходном кассовом ордере, пересчитать и проверить выданные наличные.

Актуальные материалы К+

Подобрали полезные обзоры и инструкции по теме денег подотчет:

Обязательно ли писать заявление

Если вы выдаете наличные деньги из кассы, запрос на имя руководителя обязателен. Для документального оформления подотчета необходимо заявление, завизированное руководителем, или официальное распоряжение (Указания ЦБ РФ №3210-У ). Отдельный приказ о выдаче теперь не нужен.

Если же денежные средства переводятся на карту сотрудника, письменное обращение не потребуется. Штрафы за выдачу безналичных сумм без предварительной заявки не предусмотрены.

Как правильно составить сотруднику

Обращение составляется в единственном экземпляре на имя руководителя организации либо на иное ответственное лицо с соответствующими полномочиями. Унифицированной формы нет. Корректная заявка от имени работника содержит сведения:

- Информация о заявителе: ФИО сотрудника, должность и структурное подразделение.

- Необходимая сумма для осуществления расходов.

- Обоснование получения денег.

- Срок, в который планируется произвести необходимые расходы, мероприятия, поездки.

- Дата и подпись с расшифровкой.

Заявку составляют как в письменной (от руки), так и в электронной форме. Если вы подготовили электронный запрос, распечатайте его, поставьте подпись и передайте на согласование директору.

Вот так выглядит образец заявления на подотчет от работника:

Директору СДЮСШОР «gosuchetnik.ru»

Иванову Ивану Ивановичу

от заместителя директора

по организационной работе

Клубиной Инны Александровны

Прошу выдать мне денежные средства в подотчет на организацию и проведения мероприятия «Юбилей школы», из расчета:

- Шары воздушные – 500шт.*10 руб. = 500,00 рублей.

- Букеты – 10 шт. * 1000 руб. = 10 000,00 рублей.

- Поздравительные открытки – 25 шт. * 50 рублей = 1 250,00 рублей.

- Ценный подарок (сервиз) – 6 шт. * 500 руб. = 3 000,00 рублей.

- Ценный подарок (набор посуды) – 3 шт. * 1000 руб. = 3 000,00 рублей.

- Ценный подарок (набор посуды большой) – 1 шт. * 1 500 руб. = 1 500,00 рублей.

Итого: 19 250,00 (Девятнадцать тысяч двести пятьдесят рублей 00 копеек) рублей.

На срок до 16.03.2020 г.

Клубина /Клубина И. А./

Директор СДЮСШОР «gosuchetnik.ru» Иванов /Иванов И.И./

Как составлять руководителю

Директор — это такое же подотчетное лицо, как и другие сотрудники. Он обязан составлять заявку на выдачу наличных денег, но его содержание несущественно отличается.

Запрос пишется не на имя руководителя, а в компанию. То есть, в верхнем правом углу указывается наименование организации, ФИО и должность руководителя. И все. В тексте руководитель не запрашивает средства, а фиксирует факт их выдачи. Затем указываются цель затрат, сумма наличных и дата отчетности.

Вот примерный вариант такой заявки на деньги подотчет:

Директор подписывает этот запрос только один раз — дублировать подпись руководителя как ответственного и должностного лица нет необходимости. Затем визу ставит бухгалтер, подтверждая тем самым выдачу наличных из кассы.

Как составлять, чтобы получить деньги на карту

Когда вы получаете деньги безналичным переводом на банковскую карту, составлять заявку не обязательно. Но и не запрещено (например, бухгалтер требует такой запрос для внутренней отчетности). Форма и содержание официального обращения не изменится: оформляете на имя руководителя с указанием цели и суммы расходов.

Вместо фразы «Прошу выдать наличные» напишите «Прошу перевести деньги на банковскую карту» и подробно укажите ее реквизиты — наименование банка, его ИНН, КПП и БИК, расчетный и корреспондентский счета.

Если заявления нет

Подотчетные наличные средства подвергаются особому вниманию со стороны контролирующих органов. За нарушение установленного порядка и выдачу денег из кассы без официального заявления на подотчет учреждению грозит административный штраф (ч. 1 ст. 15.1 КоАП):

- для должностных лиц — от 4 000 до 5 000 рублей;

- для юридических лиц — от 40 000 до 50 000 рублей.

Бухучет подотчета в бюджетном учреждении

Операции отражаются на 208 счете бухгалтерского учета. Взаиморасчеты учитываются в разрезе сотрудников-подотчетников отдельно по каждому авансовому. Рассмотрим основные примеры.

Пример №1. Кассир получил наличные денежные средства, списанные с расчетного счета для выдачи средств под отчет. В течение рабочего дня, средства выдали сотрудникам. Остаток наличности сдали на расчетный счет учреждения.

Списано с расчетного счета, наличность в кассу организации

Оприходованы денежные средства, списанные с расчетного счета

Выданы денежные средства подотчет

Остаток кассы на конец дня сдан в банк, на расчетный счет

Остаток поступил на расчетный счет

Пример №2. Кассир выдал средства сотруднику на хозяйственные нужды организации в сумме 7 000 рублей. Работник представил чеки на покупку хозяйственных товаров на сумму 6 850 рублей. Неиспользованный остаток сотрудник вернул в кассу.

Выдаем деньги под отчет: пошаговая инструкция

На нашем форуме очень часто появляются вопросы, связанные с выдачей наличных денежных средств под отчет. Чтобы помочь начинающим бухгалтерам, мы решили составить алгоритм для выдачи наличных под отчет, а также рассказать о том, как поступать в неоднозначных ситуациях, возникающих при работе с «подотчетниками».

Алгоритм выдачи наличных

Выдать работнику наличные деньги под отчет может потребоваться, например, в целях:

- покупки товарно-материальных ценностей;

- осуществления расходов в командировке;

- расчетов по договорам, которые заключены от имени организации.

Основной документ, который устанавливает правила для выдачи денежных средств под отчет — это указание Банка России от 11.03.14 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указание). Для выдачи наличных под отчет в общем случае мы рекомендуем придерживаться следующего алгоритма:

Шаг 1: Получите заявление

Работник должен подать на имя руководителя заявление о выдаче ему денежных средств под отчет. Единой формы заявления нет, поэтому может применяться произвольная форма. В тексте заявления должны быть отражены:

— сумма наличных денежных средств;

— срок выдачи.

Руководитель должен согласовать выдачу денег и проставить на заявлении свою подпись и дату (подпункт 6.3 Указания). Без заявления выдавать наличные под отчет нельзя (за исключением случаев, когда для расчетов заведена корпоративная банковская карта).

Шаг 2: Оформите расходный кассовый ордер

После получения заявления оформите расходный кассовый ордер. Форма ордера (КО-2) утверждена постановлением Госкомстата РФ от 18.08.98 № 88.

Кассовый ордер может оформить (подпункт 4.2 п. 4 Указания):

— главный бухгалтер;

— бухгалтер или иное должностное лицо (в том числе кассир), определенное в распорядительном документе, или должностное лицо организации, физическое лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета;

— руководитель (при отсутствии главного бухгалтера и бухгалтера).

Кассовый ордер должен быть подписан главным бухгалтером или бухгалтером. В случае их отсутствия — руководителем (подпункт 4.3 п. 4 Указания).

Шаг 3: Передайте ордер в кассу

Кассир проверяет полученный ордер. Если ошибок нет, то после предъявления паспорта или другого документа, удостоверяющему личность, работнику выдаются наличные деньги (подпункт 6.1 п. 6 Указания). Кассовый ордер подписывается получателем и кассиром.

Шаг 4: Проверьте кассовую книгу

По оформленному ордеру кассир должен провести запись в кассовой книге. При этом записи в кассовой книге сверяются с данными кассовых документов главным бухгалтером или бухгалтером (при их отсутствии — руководителем) и подписываются лицом, проводившим указанную сверку (подпункт 4.6 п. 4 Указания).

Если в компании нет кассира (работника, в должностные обязанности которого входит ведение кассовых операций), то подписать кассовый ордер и выдать наличные может руководитель (пункт 4 Указания).

Авансовый отчет

Получивший деньги работник должен отчитаться за них, то есть представить авансовый отчет. Отчет должен быть представлен в течение трех рабочих дней со дня (подпункт 6.3 п. 6 Указания, пункт 26 «Положения о командировках», утв. постановлением правительства РФ от 13.10.08 № 749):

- истечения срока, на который выдавались деньги;

- возвращения из командировки;

- выхода на работу (например, после отпуска или болезни, если срок выдачи денег попал на этот период).

К отчету должны быть приложены документы, подтверждающие расходы (например, товарные и кассовые чеки). Авансовый отчет предъявляется главному бухгалтеру или бухгалтеру, а при их отсутствии — руководителю.

Лицо, которому представлен авансовый отчет, проверяет целевое расходование денежных средств, наличие подтверждающих документов, правильность их оформления и подсчет сумм. После этого авансовый отчет утверждается руководителем. Срок, в течение которого осуществляется проверка данного отчета, его утверждение и окончательный расчет, устанавливается руководителем (подпункт 6.3 п. 6 Указания). После утверждения авансового отчета производится списание подотчетных денежных сумм. Однако случается, что работник потратил меньше или больше денежных средств, чем получил под отчет. Как быть в этих случаях?

Потрачено меньше

Чтобы принять оставшиеся деньги главному бухгалтеру следует оформить и подписать приходный кассовый ордер, в котором, в частности, отражается возвращаемая денежная сумма.

Потрачено больше

После утверждения авансового отчета руководителем организации перерасход следует вернуть работнику по расходному кассовому ордеру, реквизиты которого вносятся в авансовый отчет.

Если деньги не возвращены

Если авансовый отчет не утвержден или не возвращен остаток, то деньги можно удержать из зарплаты (статья 137 ТК РФ). Для этого следует:

- получить согласие работника на удержание соответствующей суммы (если работник не согласен на удержание, взыскать деньги можно через суд);

- в течение месяца со дня истечения срока, установленного для возврата подотчетных средств, издать приказ руководителя организации об удержании (если пропустить срок, то взыскивать деньги придется в суде);

- ознакомить с приказом работника (письмо Роструда от 09.08.07 № 3044-6-0).

Общая сумма удержаний не может превышать 20% от суммы зарплаты, причитающейся работнику (статья 138 ТК РФ). Если долг превышает данный предел, то удержания потребуется производить из нескольких выплат (см. также «Как правильно производить удержания из заработной платы»).

Неоднозначные ситуации

Ситуация

Решение

Заявление на выдачу денег

Работнику требуются наличные деньги под отчет, но руководитель в отпуске.

По общему правилу, на заявлении должна быть проставлена дата и подпись руководителя компании. Однако на основании доверенности согласовывать заявления о выдаче денег могут и уполномоченные лица (например, бухгалтер или финансовый директор).

Генеральный директор устно просит бухгалтера выдать ему под отчет наличные денежные средства.

Безопаснее получить от директора заявление о выдаче денег. Дело в том, что в силу подпункта 6.3 пункта 6 Указания письменное заявление от подотчетного лица необходимо.

Лимит выдаваемых сумм

Работнику требуется наличная сумма, превышающая лимит наличных расчетов (более 100 000 рублей).

Предельный размер расчета наличными по одной сделке (100 000 руб.), в принципе, не применяется при выдаче подотчетных сумм. Однако этот лимит следует учитывать, если деньги выдаются для расчетов с другими организациями или предпринимателями по договору с ними.

Внештатный работник

Для покупки материалов по гражданско-правовому договору денежные средства требуется выдать исполнителю или подрядчику по договору ГПХ, а не штатному работнику.

С 1 июня 2014 года деньги под отчет можно выдавать и лицам, работающим по гражданско-правовым договорам. С этой даты для целей работы с наличными и соблюдения кассовой дисциплины работником считается человек, с которым заключен трудовой либо гражданско-правовой договор.

Материальная ответственность

Бухгалтер настаивает на заключении с подотчетным лицом договора о полной материальной ответственности.

Выдача денег под отчет не является основанием для заключения с сотрудником договора о материальной ответственности. Список сотрудников, с которыми должен быть заключен этот договор, приведен в приложении 1 к постановлению Минтруда России от 31.12.02 № 85. Кроме того, если работник не вернет полученную сумму, то ее можно удержать из заработка и без такого договора.

Использование банковских карт

Работник просит перечислить подотчетную сумму (на административно-хозяйственные расходы) на зарплатную банковскую карту.

Существует мнение, что денежные средства можно перечислять на банковские карты сотрудников в целях:

– оплаты командировочных расходов;

– компенсации документально подтвержденных расходов.

Для этого в учетной политике организации должен быть предусмотрен такой порядок расчета с подотчетными лицами (письмо Минфина России № 02-03-10/37209, см. «Командировочные можно перечислять на «зарплатную» карту работника»; письмо Казначейства России № 42-7.4-05/5.2-554 от 10.09.13).

Мы не исключаем, что перечислить денежные средства на личные карты сотрудников, в принципе, можно и для оплаты административно-хозяйственных расходов. Однако в этом случае целесообразно сделать следующее:

— предусмотреть такую возможность в локальном акте;

— указать в платежке, что перечисляется именно подотчетная сумма;

— получить заявление от работника, с просьбой перечислить средства на карту.