Вексель: как оформить и отразить в бухгалтерском учете

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Компания выпустила вексель обыкновенный переводной, был выдан вексель со сроком «по предъявлении». Компания отдала его в зачет полученных услуг. Дальше он был передан еще нескольким компаниям и в итоге вернулся обратно, но директор рассчитался по нему собственными средствами не проводя через компанию. Что нужно сделать дальше? Как сформировать теперь задолженность перед директором? На руках вексель, в котором отметка пока стоит только последнего держателя юридического лица. На данный момент директор требует, чтобы образовалась задолженность компании перед ним как перед физическим лицом. Как отразить данные операции в бухгалтерском учете?

По данному вопросу мы придерживаемся следующей позиции:

До предъявления собственного переводного векселя к оплате в бухгалтерском учете организации-векселедателя задолженность числится перед первоначальным кредитором (в рассматриваемой ситуации — перед поставщиком).

Поскольку директор приобрел вексель как частное лицо, он может в установленном порядке предъявить вексель организации к оплате.

Обоснование позиции:

Вексель — это ценная бумага, самостоятельный объект гражданских прав, который можно продать, передать в качестве отступного и т.д. (ст. 128, п. 2 ст. 142 ГК РФ).

С момента выдачи векселя отношения сторон по нему регулируются:

— ГК РФ;

— Федеральным законом от 11.03.1997 N 48-ФЗ «О переводном и простом векселе»;

— Положением о переводном и простом векселе, введенным в действие постановлением ЦИК СССР и СНК СССР от 07.08.1937 N 104/1341 (далее — Положение).

При этом вексель имеет двойственную природу и может являться одной из форм заемного обязательства (ст. 815 ГК РФ, с 01.06.2018 в соответствии с Федеральным законом от 26.07.2017 N 212-ФЗ признана утратившей силу) либо как ценная бумага использоваться в качестве средства расчетов с контрагентами (определение КС РФ от 04.04.2006 N 98-О, смотрите также письмо Минфина России от 22.05.2018 N 03-03-06/1/34284).

Передача собственного векселя первому держателю не является куплей-продажей ценной бумаги (постановление Президиума ВАС РФ от 25.07.2011 N 5620/11, постановление АС Московского округа от 27.03.2018 N Ф05-2320/18).

Вексель выступает в качестве долговой расписки выдавшего ее лица (векселедателя), содержащей обязательство уплатить при наступлении предусмотренного векселем срока векселедержателю определенную денежную сумму (п. 2 ст. 1, п. 2 ст. 75, ст. 76 Положения).

При отсутствии соглашения о новации задолженности по договору поставки в вексельное заемное обязательство (ст.ст. 414, 818 ГК РФ) выдача покупателем поставщику собственного векселя на сумму задолженности за поставленный товар может являться способом оформления коммерческого кредита в виде отсрочки платежа (ст. 823 ГК РФ). Обязательство должника перед кредитором при этом не прекращается (постановление ФАС Волго-Вятского округа от 07.10.2010 по делу N А43-40137/2009 (определением ВАС РФ от 14.04.2011 N ВАС-17800/10 отказано в пересмотре)).

Поскольку выдачей собственного векселя оформляется отсрочка платежа за эти товары (работы, услуги), а не их оплата, задолженность перед поставщиком закрывается в момент погашения предъявленного к оплате векселя.

В бухгалтерском учете векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги, не относятся к финансовым вложениям организации (п. 3 ПБУ 19/02 «Учет финансовых вложений»).

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета. утвержденной приказом Минфина РФ от 31.10.2000 N 94н (далее — Инструкция, при выдаче поставщику векселя суммы задолженности поставщикам и подрядчикам, обеспеченные выданными организацией векселями, не списываются со счета 60 «Расчеты с поставщиками и подрядчиками», а учитываются обособленно в аналитическом учете.

При этом построение аналитического учета должно обеспечить возможность получения необходимых данных по поставщикам по выданным векселям, срок оплаты которых не наступил; поставщикам по просроченным оплатой векселям; поставщикам по полученному коммерческому кредиту и др.

Информация о наличии и движении выданных гарантий в обеспечение выполнения обязательств и платежей в общем случае отражается с применением забалансового счета 009 «Обеспечение обязательств и платежей выданные». При этом векселя организации, выданные третьим лицам в связи с привлечением заемных средств, не рассматриваются в качестве обеспечения под собственные обязательства, выданные отчитывающейся организацией (п. 10 Информации Минфина России N ПЗ-5/2011).

Соответственно, в бухгалтерском учете организации операции по передаче поставщику собственного векселя могут быть отражены следующим образом:

Дебет 60, субсчет «Расчеты с поставщиком» Кредит 60, субсчет «Расчеты по выданному векселю»

— отражена передача векселя в качестве обеспечения обязательства по договору поставки.

В случае, если соглашение о зачете было заключено с соблюдением требований о новации долга в заемное обязательство, обязательства покупателя перед поставщиком по оплате товара прекращается с даты выдачи векселя и возникает обязательство организации по вексельному займу (п. 1 ст. 407, 414, 818 ГК РФ, п. 35 постановления Пленума ВС РФ и Пленума ВАС РФ от 04.12.2000 N 33/14).

В таком случае привлечение заемных средств путем выдачи векселей отражается в бухгалтерском учете по правилам, установленным ПБУ 15/2008 «Учет расходов по займам и кредитам» (далее — ПБУ 15/2008). Сумма обязательства по займу отражается заемщиком как кредиторская задолженность, а погашение основной суммы обязательства по полученному займу — как уменьшение (погашение) кредиторской задолженности (п. 2, п. 5 ПБУ 15/2008).

Новация долга по договору поставки в вексельное заемное обязательство в учете организации в соответствии с Инструкцией отражается бухгалтерской записью:

Дебет 60, субсчет «Расчеты с поставщиком» Кредит 66 «Расчеты по краткосрочным кредитам и займам» (или 67 «Расчеты по долгосрочным кредитам и займам», в зависимости от срока погашения)

— произведена новация долга по оплате товара в заемное обязательство, оформленное выдачей поставщику собственного векселя.

При этом в любом случае задолженность числится за первоначальным кредитором (поставщиком) до момента ее погашения (оплаты по векселям).

Предъявление векселя к оплате

После выпуска вексель находится в свободном обращении. Организация, выступая эмитентом векселей, обязалась по векселю, и он может быть предъявлен к платежу любым третьим лицом (смотрите, например, постановление АС Северо-Западного округа от 19.02.2016 N Ф07-1952/15).

В рассматриваемой ситуации директор, как частное лицо, приобрел вексель организации, поэтому он может выступать в качестве третьего лица — векселедержателя, которое может предъявить вексель к оплате.

Предъявление векселя к оплате представляет собой погашение векселя. При оплате векселя организация-плательщик может потребовать, чтобы он был вручен ему векселедержателем с распиской в получении платежа. Нахождение векселя у должника (векселедателя) свидетельствует о прекращении обязательств по векселю, пока не доказано иное (ст. 39, ст. 77 Положения).

Согласно ст. 44 Положения в случае отказа в платеже такой отказ должен быть удостоверен актом, составленным в публичном порядке (протест в неплатеже). Протест в неплатеже векселя сроком по предъявлении должен быть совершен в сроки, установленные для его предъявления (то есть в день предъявления векселя к платежу). Если своевременно предъявленный к оплате вексель не был оплачен векселедателем, то векселедержатель может обратить иск против векселедателя (ст. 43 Положения).

Следует учитывать, что вексель, выданный сроком «по предъявлении», может быть предъявлен к погашению в течение одного года начиная со срока составления векселя, если иной срок не указан в векселе. При пропуске годичного срока для предъявления векселя к платежу или для совершения протеста векселедержатель утрачивает право на взыскание процентов и пени, но не теряет права на взыскание с акцептанта (общества как векселедателя по простому векселю) вексельной суммы в течение срока давности взыскания (ст.ст. 34, 43, 53, 78 Положения, п. 18 совместного постановления Пленума ВС РФ и Пленума ВАС РФ N 33/14 от 04.12.2000 «О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей» (далее — Постановления N 33/14)).

Исковые требования, вытекающие из переводного векселя против акцептанта, погашаются истечением трех лет со дня срока платежа. С истечением этих пресекательных сроков прекращается материальное право требовать платежа от обязанных по векселю лиц. Суд применяет эти сроки независимо от заявления стороны (ст. 70 Положения, п. 22 Постановления N 33/14, письмо Минфина России от 25.08.2017 N 03-03-06/1/54766).

Вручение векселя организации может оформляться актом приема-передачи. Форма такого акта законодательно не установлена, поэтому он может быть составлен в произвольной форме в двух экземплярах, с учетом положений ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете. Первый экземпляр остается у векселедателя, второй — передается векселеполучателю. В акте указывают серию, номер векселя (если таковые имеются), номинальную стоимость и т.д.

Операции по предъявлению и оплате векселя отражаются в бухгалтерском учете записью:

Дебет 60 субсчет «Векселя выданные» Кредит 51

— оплачен собственный вексель в счет погашения поставщику-векселедержателю задолженности по приобретенным у него товарам.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА, профессиональный бухгалтер Макаренко Елена

Ответ прошел контроль качества

13 декабря 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Учет векселей в бухгалтерском учете: проводки

Векселем называют ценную долговую бумагу, в основе которой лежит обязательство уплатить держателю определенную денежную сумму. Различают несколько видов векселей, и в зависимости от того, какими качествами они наделены, осуществляется бухгалтерский учет этих ценных бумаг.

Особенность векселей, как ценных бумаг

Являясь безусловным долговым документом, вексель может быть:

- Простым, т.е. оформленным между двумя лицами и имеющих характер долговой расписки непосредственного должника;

- Переводным – документом, составление которого происходит с участием третьего лица (используется для оформления передачи дебиторской задолженности).

Как простой, так и переводной вексель бывает:

- Чужим или собственным;

- Дисконтным – процентным, т.е. предусматривающим процентную ставку, по которой будет начисляться процент на сумму векселя, или беспроцентным.

Оба вида векселей могут быть товарными, т. е. подтверждать задолженность по договору поставки ТМЦ, либо финансовыми. В этом случае предметом сделки служит сам вексель. Разница в целях использования векселей влияет на счета бухучета, которые будут использоваться для учета векселей.

Учет векселей: проводки

Зачастую собственный вексель во взаимоотношениях «покупатель-продавец» играет роль долговой расписки, поскольку возникает в ситуации, когда покупатель не может расплатиться свободными средствами за товар, а продавец согласен на прием векселя. Такой товарный вексель не считается ценной бумагой до передачи его третьему лицу. Для учета таких векселей у покупателя к сч. 60 открывают субсчет 60/3 «Векселя выданные», а у продавца – субсчет 62/3 «Векселя полученные».

Операции с ним фиксируются у обеих сторон на счетах расчетов проводками:

Бухгалтерские проводки по векселям выданным

Отражен долг по поставке

Выдано обеспечение будущего платежа (за балансом)

Если вексель процентный, то долг покупателя будет увеличиваться на сумму начисляемых процентов

Списание векселя после оплаты

Бухгалтерские проводки по векселям полученным

Получено обеспечение платежа

Доход по процентам от векселя

Получена оплата товара, обеспеченного векселем

Списание векселя после получения оплаты

Пример 1

ООО «Блиц» для обеспечения обязательства оплаты по договору поставки ООО «Атриум» выпустило вексель на сумму 236 000 руб. с учетом НДС 36 000 руб. В бухучете обеих организаций будет отражено:

Операция | Д/т | К/т | Сумма |

У ООО «Блиц» | |||

Задолженность поставщику за товары | 41 | 60/1 | 200 000 |

НДС | 19 | 60/1 | 36 000 |

Выдан вексель | 60/1 | 60/3 | 236 000 |

Вексель учтен за балансом | 009 | 236 000 | |

Погашение долга | 60/3 | 51 | 236 000 |

Списание векселя | 009 | 236 000 | |

У ООО «Атриум» | |||

Выручка отражена | 62/1 | 90/1 | 236 000 |

Начислен НДС | 90/3 | 68 | 36 000 |

Списана себестоимость товаров | 90/2 | 41 | 100 000 |

Получен вексель | 62/3 | 62/1 | 236 000 |

Вексель учтен за балансом | 008 | ||

Поступила оплата ТМЦ | 51 | 62/3 | 236 000 |

Списание векселя | 008 | 236 000 | |

Векселя в бухгалтерском учете, как финансовые вложения

Если предприятие, имея свободные деньги, вкладывает их в приобретение векселей, выпускаемых банками и способных приносить доход, то речь идет о финансовых вложениях. Такие векселя выступают объектом купли-продажи, их учитывают на субсчете 58/2 «Долговые ЦБ». Разберемся, как осуществляется учет векселей в бухгалтерском учете. Проводки:

Принятие к учету

Отражена разница между покупной стоимостью и номиналом

Пример 2

Фирма 25.01.2018 приобрела вексель банка номиналом 2 000 000 руб., выпущенный 25.01.2018 со сроком платежа по предъявлению, но не раньше 05.05.2018. Начисление процентов – 8% годовых. 05.04.2018 компания оформила соглашение об отступном с условием передачи векселя контрагенту, выполнившему работы стоимостью 2 000 000 руб. без НДС. Он принят в счет оплаты работ. Операция оформлена договором передачи простого векселя.

Бухгалтерские проводки:

Операция | Д/т | К/т | Сумма |

25.01.2018 | |||

Оплачен вексель | 76 | 51 | 2 000 000 |

Вексель учтен в составе финансовых вложений | 58/2 | 76 | 2 000 000 |

31.01.2018 | |||

Начисление процентов по векселю за январь 2 000 000 х 8% / 365 х 6 дн. | 76 | 91/1 | 2630 |

28.02.2018 | |||

Начислены проценты за февраль (2 000 000 х 8% / 365 х 28) | 76 | 91/1 | 12 274 |

31.03.2018 | |||

Начислены проценты за март (2 000 000 х 8% / 365 х 31) | 76 | 91/1 | 13 589 |

05.04.2018 | |||

Приняты к учету произведенные работы | 20 | 60 | 2 000 000 |

Начислены проценты за апрель (2 000 000 х 8% / 365 х 5) | 76 | 91/1 | 2192 |

Подрядчику передан вексель в погашение заложенности | 60 | 91/1 | 2 000 000 |

Списана номинальная стоимость векселя | 91/2 | 58/2 | 2 000 000 |

Выпуск собственного векселя: бухгалтерские проводки

Компании могут выпускать собственные векселя. Чаще всего их выдают не по номинальной стоимости, а с дисконтом, или же на сумму векселя насчитывают проценты, и разница между учетной и покупной стоимостью или сумма насчитанных процентов станет доходом держателя. Рассмотрим, как учитывается продажа собственного векселя.

Пример 3

ООО «Лама» продало ООО «ГРОТ» вексель с дисконтом, номинальная стоимость его составляет 200 000 руб., дисконт – 20 000 руб. Срок предъявления к оплате – не раньше, чем через 10 месяцев. Операция рассматривается, как получение займа. Рассмотрим, какими записями бухгалтеры обеих компаний будут вести учет векселей в бухгалтерском учете. Проводки:

Операция | Д/т | К/т | Сумма |

У ООО «Лама» | |||

Получен заем по договору продажи векселя | 51 | 66/векселя выданные | 180 000 |

Дисконт учитывают в соответствии с принятой учетной политикой по одному из вариантов: | |||

— единовременно (начислен дисконт при предъявлении векселя) | 91/2 | 66/проценты по векселям выданным | 20 000 |

— постепенно на протяжении всего срока до предъявления векселя (начислены проценты исходя из срока обращения (20 000 / 10 мес.)) | 91/2 | 2000 | |

— постепенно расходами будущих периодов (начислен дисконт при выдаче векселя) | 97 | 20 000 | |

Ежемесячное списание доли дисконта | 91/2 | 97 | 2000 |

Оплачена задолженность по векселю | 66/векселя выданные | 51 | 180 000 |

Оплачен дисконт по векселю | 66/проценты по векселям выданным | 51 | 20 000 |

У ООО «ГРОТ» | |||

Выдан заем, обеспеченный векселем | 58/2 | 51 | 180 000 |

Начислен дисконт по векселю | 58/2 | 98 | 20 000 |

Ежемесячное начисление операционного дохода (в течение 10 мес.) | 98 | 91/1 | 2000 |

Вексель предъявлен к оплате | 76 | 91/1 | 200 000 |

Списана стоимость векселя (номинал) | 91/2 | 58/2 | 200 000 |

Получена оплата | 51 | 76 | 200 000 |

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Учет простых векселей: бухгалтерский и налоговый учет

Простой вексель — это один из вариантов оплаты между контрагентами. В нашей статье мы разберем следующие моменты по учету простых векселей:

Содержание статьи:

1. Понятие простого векселя

2. Бухгалтерский учет простого векселя

3. Получение векселя в счет оплаты товара

4. Передача простого векселя в счет оплаты

5. Учет простых векселей проводки

6. Простой вексель бухгалтерский и налоговый учет

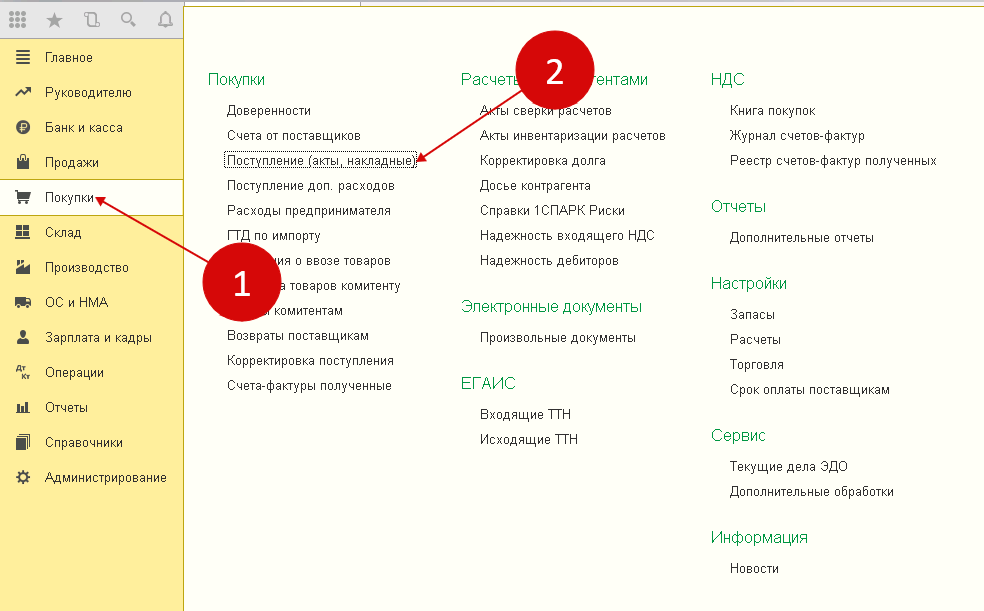

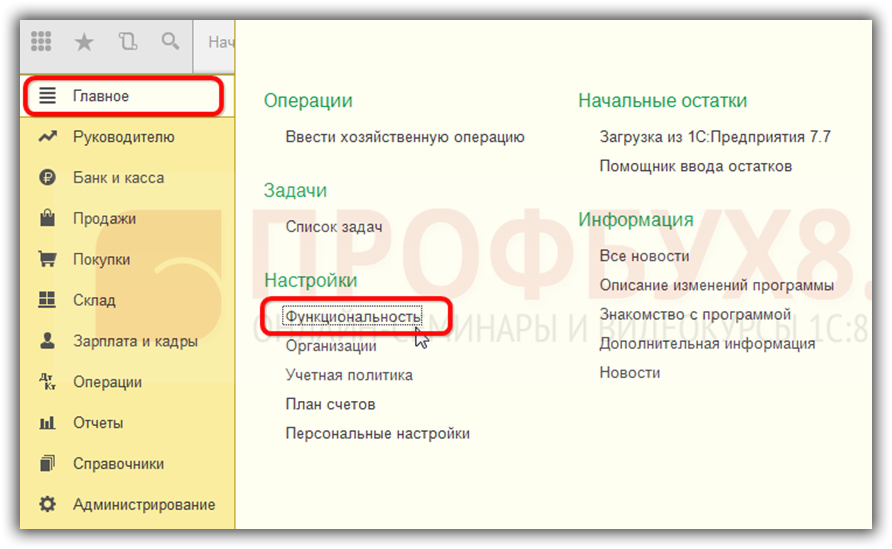

7. Учет векселей в 1С Бухгалтерия 8

Если срок оплаты наступил, а у покупателя не оказалось достаточного для расчета количества денежных средств, покупатель может выдать своему поставщику простой вексель. За отсрочку платежа поставщик возьмет плату, тем не менее, такая операция зачастую оказывается выгодной для покупателя.

1. Понятие простого векселя

Вексель – это долговая ценная бумага, подтверждающая обязанность выдавшего вексель лица (векселедателя) заплатить определенную сумму тому, кому вексель выдан (векселедержателю).

Различают простые и переводные векселя. Простые векселя иногда называют соло-векселя. Они могут быть финансовыми (ими оформляется займ денежных средств) и товарными (используются при расчетах по сделкам купли-продажи). В нашей статье мы остановимся на простых товарных векселях и рассмотрим правила расчета ими за товары (работы, услуги), а также отражение таких операций в бухгалтерском и налоговом учете.

По простому векселю векселедатель обязуется заплатить векселедержателю указанную в векселе сумму без всяких дополнительных условий при наступлении предусмотренного срока платежа.

Процедуры составления, выдачи, обращения векселей в нашей стране регулируются вексельным правом. Основной нормативный документ — Федеральный закон от 11 марта 1997 года № 48-ФЗ «О переводном и простом векселе». Закон содержит ссылку на Постановление Центрального исполнительного комитета Совета народных комиссаров СССР от 7 августа 1937 года № 104/1341 «О простом и переводном векселе». Постановление создано на основании международной конвенции от 07.06.1930 «О единообразном законе о переводном и простом векселе». Так оформлено присоединение России к этой конвенции, и учет векселей в нашей стране ведется в соответствии с международным законодательством.

Различают беспроцентные простые векселя, процентные и дисконтные простые векселя. Для процентных векселей ставка процента указывается непосредственно на бланке векселя и в договоре, которым оформлена сделка, а дисконт при расчетах дисконтными векселями определяется договором.

Дисконт – разница между ценой приобретения (ниже номинала) и номиналом векселя.

2. Бухгалтерский учет простого векселя

Векселями оформляется как дебиторская (векселя выданные), так и кредиторская (векселя полученные) задолженность.

Так как специальные счета для учета векселей планом счетов не предусмотрены, бухгалтерский учет простого векселя ведется на специальных субсчетах, которые открываются к счетам расчетов (60, 62, 76).

Бухгалтерский учет простого векселя сводится к отражению на счетах расчетов суммы, указанной в векселе. Существует два подхода к учету.

Если возникает положительная разница между вексельной суммой полученного векселя и суммой реализации, в оплату которой получен вексель, то такая разница может учитываться на счете 91 «Прочие доходы и расходы» в составе прочих доходов (вариант 1 – на основании п. абз. 7 п. 7 ПБУ 9/99).

При оплате векселем покупатель получает отсрочку срока платежа (коммерческий кредит). Согласно п. 6.2 Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) выручка в таком случае принимается к бухгалтерскому учету в полной сумме дебиторской задолженности, т.е. проценты могут учитываться не в составе прочих доходов, а включаться в выручку (вариант 2 – на основании п.6.2, 6.4 ПБУ 9/99).

Какой вариант — 1 или 2 выбрать, необходимо определить в учетной политике. Вариант 1 более соответствует инструкции к Плану счетов.

Аналогичный порядок действует и в учете у векселедателя.

Если вексель в установленный срок не будет оплачен (погашен), сумму задолженности рекомендуется отразить (перевести) на счет 76, субсчет «Претензии по векселям».

3. Получение векселя в счет оплаты товара

Особенностью бухгалтерского учета простого векселя, полученного в оплату за товары (работы, услуги) является то, что такой вексель не учитывается в составе финансовых вложений. Это просто один из вариантов расчета с покупателями и заказчиками, отражаемых на счете 62.

При получении простого векселя в счет оплаты товаров (работ, услуг) сумма оплаты векселем отражается, например, на субсчете, 62.03 «Векселя полученные».

Из-за специфики расчета векселями рекомендуется учет таких операций вести обособленно, учитывая особенности векселей:

Беспроцентные и дисконтные векселя ставятся на учет по номинальной стоимости, указанной на векселях.

Процентный вексель первоначально в бухгалтерском учете также отражается по номинальной стоимости. Полученные при оплате векселя проценты учитываются либо в составе прочих доходов, либо в состав выручки, в зависимости от выбранного организацией способа учета.

4. Передача простого векселя в счет оплаты

При оформлении векселя нужно помнить, что на векселе должны присутствовать все обязательные реквизиты векселя. Они указаны в статье 75 Положения о простом и переводном векселе.

Обязательные реквизиты векселя:

простое, ничем не обусловленное обещание уплатить определенную сумму,

место, в котором должен быть совершен платеж,

наименование того, кому или по приказу кого платеж должен быть совершен,

дата и место составления векселя,

наименование организации-векселедателя, должность, Ф. И. О. лица, которое выписавшего вексель, его подпись.

Если какого-то реквизита не окажется на векселе, либо реквизит будет заполнен неверно, вексель будет считаться недействительным.

Векселя составляются на бумажном носителе (ст.4 закона № 48-ФЗ).

Очень важный реквизит – срок платежа. Она может указываться в следующих вариантах:

во столько-то времени от предъявления,

во столько-то времени от составления,

на определенный день.

Печать организации не относится к обязательным реквизитам векселя, но, как правило, присутствует на нем.

Простой вексель оформляется на бланке простого векселя и передается поставщику в счет оплаты. Бланк может быть приобретен за плату, например, в банке, либо создан организацией самостоятельно. Учет векселя ведется на субсчете к счету 60, например, на субсчете 60.03 «Векселя выданные».

Такой вексель фактически является долговой распиской покупателя.

Векселедатель отражается выдачу векселя и за балансом – счете 009 как выданное обеспечение.

Поставщик осуществляет аналогичную операцию, делая проводку по счету 008, отражая полученное по договору обеспечение.

5. Учет простых векселей проводки

Бухгалтерские проводки при различных случаях получения простого векселя в счет оплаты и выдачи простого векселя поставщику приведены в Таблице 1. Для наглядности данных предположим, что реализация всегда составляет 1 000 000,00, начисленный на сумму реализации НДС — 200 000,00

Что это такое – учет векселя, классификация и проводки

Юридическому лицу важно знать, что это – учет векселя, для чего он необходим, и каким образом нужно оформлять проводки в бухгалтерском учете. Многие компании осуществляют работу с данными видами бумаг: при расчете между несколькими организациями, входящими в состав корпорации, в качестве средств оплаты услуг или товара.

Что такое вексель

Векселем называют официальный документ, выпуск которого необходим для удостоверения материальных обязанностей граждан (или юридического лица) перед организацией об оплате денежных средств в установленные сроки. Векселедатель – лицо, выпустившее ценный документ. Владелец бумаги именуется векселедержателем.

Сумма, зафиксированная в бумаге, называется номиналом. Срок выплаты суммы называют датой погашения. Бумага является действующим документом, если в нем зафиксирована следующая информация:

- Полное название

- Указание необходимости выплаты денежных средств

- Сроки выплаты

- Место проведения операции

- Указание, на чье имя должны поступить средства

- Место и дата, когда была составлена бумага

- Подпись человека, кто подготовил документацию

При отсутствии части данных документ может быть признан недействительным, либо отправлен на переоформление.

Виды векселей

Для ознакомления с классификацией представлена таблица 1.

Виды

Краткое описание

Классификационный признак

Выпуск Минфином или ЦБ

Издание местным управлением

Изготовление частными организациями

Привлечение свободных денежных средств финансовыми организациями

По экономической сущности

Оформление займа и гарантия возвращения денег

Отсутствие реального трансфера денег

Одно лицо выполняет функции векселедателя и плательщика

Разные граждане. Система предполагает три звена: векселедержатель, векселедатель и заемщик

Срочный с определением

Зафиксирована дата погашения

Срочный без определения

Решение принимает векселедержатель

В качестве гарантии оформляется залог

По наличию/отсутствию залога

Можно ли передать третьей стороне

Оформляется оговорка, запрет на передачу

Платеж совершается в месте, несовпадающим с местом нахождения

По месту проведения оплаты

Место платежа должно совпадать с одним из трех сторон

О векселях смотрите интересное видео:

Каждая классификация определяет признак, в соответствии с которым долги определяются по различным критериям.

Банковский и бухгалтерский учет собственных векселей

При учете векселей важно знать, каким образом они были получены: при собственном изготовлении или третьей стороной.

В первом варианте отображение в бухгалтерской документации должно происходить посредством 62 счета. Это происходит в ситуации, когда покупатель предоставляет собственный вексель организации.

Проводки должны быть зафиксированы на отдельном субсчете, прикрепленном к 62 счету. Актуально, когда организация вместо оплаты получает подготовленный собственный вексель.

Учет бумаг, полученных от покупателя

Для отражения выручки от реализуемой продукции, необходимо использовать 62 дебет и кредит 90 счета. 62 счет определяет статью полученных векселей и отображает оплату от полученных собственных векселей.

Если покупателю начисляются дополнительные пенни или действует процентная ставка, добавляется счет 91 в статье прочих расходов. Если денежные средства получены по определенному векселю и погашены задолженности покупателем, используется 51 дебет и кредит 62.

Важно принять во внимание, что при получении векселя беспроцентного для бухгалтерской отчетности можно использовать только основные денежные средства.

Вексели третьих лиц

В данном случае также осуществляется трансфер векселя от должника для погашения образовавшегося долга. Но покупателем выписка бумаги не осуществляется. Он должен передать документ, оформленный сторонней организацией.

В бухгалтерии отражение проводок зависит от наступления даты погашения долга и от того, признается ли документ в качестве денежного эквивалента. Более подробно информация отображена в таблице 2.

Вид операции

Вексель в качестве платежного средства

Вексель, отображающий доходность и не являющийся платежным инструментом

Вексель без доходов

Где осуществлен учет

В статью денежных эквивалентов (58 счет)

Ценных бумаг (58 счет)

Полученных векселей (76 счет)

Получение от покупателя

Дебетовый показатель 58 счета денежных эквивалентов и 62 кредит

Дебет 58 счета ценных бумаг, 62 кредит

Дебет счета 76, 62 кредит

Передача для оплаты третьему лицу

Статья прочих расходов 91, дебет 60: передача бумаги для оплаты.

91 дебет для прочих расходов и 85 кредит для денежного эквивалента: стоимость бумаги переводится в статью расходов

Дебет счета 60, кредит 76

Передача для погашения долга

76 дебет и счет 91 прочих расходов: документ передается в счет погашения долга, начисление дополнительных процентов.

В 58 кредит и дебет 91 списывается цена документа в статью расходов.

В 51 дебет и 76 кредит получение денежных средств.

Дебет счета 51 кредит 76: получение денежных средств от оформленного документа

Учет бумаг, выданных поставщику

Юридическое лицо, согласно действующему законодательству, может заняться выпуском собственных векселей, а затем предоставлять их в качестве платежного средства. Они отображаются в статье выданных векселей на счете 60. Как только запись пройдет в качестве вексельной оплаты, необходимо осуществить следующие проводки:

- Дебет 41 и кредит 60: оприходование товара.

- Дебет 19 и кредит 60: учет входного НДС.

- В статье выданных векселей дебет и кредит 60: оплата товаров собственными векселями.

- Счет 91 по дебету и кредит счета 60: начисление % по ценным бумагам.

- Дебет счета 60 в выданных векселях и кредита 51 указывается оплата документа.

Важно отображать все проводки после того, как оплата пройдет.

Проводки по учету приобретения

Организация может заказать и оплатить подготовленные векселя в банковской организации для вклада денежных средств. Данная операция проводится в качестве покупки. Чтобы оформить бухгалтерскую отчетность, важно изначально определить какой вид документа будет приобретен.

Банковая организация выступает в качестве кредитного учреждения, занимающегося сбытом ценных бумаг на соответствующем рынке. В бухгалтерской отчетности необходимо указывать их на 58 счету. Рекомендуется воспользоваться счетом денежного эквивалента, если планируется расплатиться векселями в ближайшие три месяца. В других ситуациях отображение происходит на счете ценных бумаг.

Видео об электронном учете векселей в 1С:

Если бумаги планируется купить от банковской организации, проводки будут следующие:

- Дебет счета 58 денежных эквивалентов кредит 76: приобретение бумаг.

- Дебет счета 76 и кредит 51: оплата бумаг.

Актуально для проведений операций при покупке или заказа векселей у банков.

Как отразить в бухучете продажу

Если ранее были куплены векселя, в будущем они могут быть переданы банковской организации в качестве погашения образовавшейся задолженности. Актуально в ситуации, если срок оплаты уже подошел к концу, и образовалась просрочка. Реализация ценной бумаги отображается в качестве перепродажи третьим лицам. Осуществляется следующими проводками:

- Дебет 76 и кредит 91: отображение реализации бумаги.

- Дебет 91 и кредит 58: списание цены за документ.

- Дебет 51 и кредит 76: получение денежных средств от реализации ценной бумаги.

Чтобы передать информацию в банк и погасить образовавшийся долг, необходимо:

- Дебет 76 и кредит 91 прочих расходов: отражение продажи.

- В денежном эквиваленте дебет 91 и кредит 58: списание стоимости ценной бумаги в статью расходов.

- Кредит 76 и дебет 51: получение денежных средств от банковской организации при начисленных процентах и за погашение бумаги.

Все проводки отображаются для правильного формирования бухгалтерского учета.

Учет процентов

Для расчета не имеет значения, в каком векселе идет отображение: собственном или от третьих лиц. Также не влияет способ его получения (обеспечение оплаты или оформление договора на продажу, приобретение). Учет процентов должен быть осуществлен ежемесячно и в статье прочих расходов.

Общая сумма по процентной ставке относится к счету 76: начисление % по ценной бумаге.

Если денежные средства поступают в качестве оплаты накопленных процентов, учет отражается в дебете 50 и кредите 76: получение денежных средств по бумаге.

Эффективность учета

В процессе использования бухгалтерского учета вексельных бумаг можно решить ряд поставленных задач:

- Создание благоприятных условий для своевременного получения денежных средств от продажи предлагаемых товаров, при выполнении ряда работ, оказанных услуг. Можно оформлять сделку с использованием ценной бумаги, поэтому не обязательно осуществлять предоплату по оформленному заказу. Доверие между заказчиком и поставщиком возрастает, укрепляются товарно-денежные коммуникации.

- Содействие развитию кредитов на коммерческой основе. Можно осуществлять сделки без использования денежных средств, а также зафиксировать крайние сроки вносимых платежей. Обе стороны самостоятельно приходят к решению, в какие сроки устанавливается оплата.

- Действующий вексель может быть использован в качестве альтернативы денежным активам при оплате услуг юридических и физических лиц. При этом обязательно ведется учет требований обеих сторон.

- Бумагу можно продавать и покупать, а также он может выступать в качестве обеспечения для оформления кредита у банковской организации. Он помогает получить дисконт, ссуду, проводить финансовые операции.

Это альтернативное средство, помогающее укрепить отношения между двумя участниками товарной сделки. Правильное ведение учета векселей поможет наладить порядок в документной отчетности на предприятии, а также контролировать состояние задолженностей и вести клиентуру, приобретающую товары в кредит.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Проводки по учету векселей в бухгалтерском учете

Вексель — это ценная бумага, предназначенная для удостоверения права на долг должника кредитору. Вексель выражается только в денежной форме, права на него могут передаваться (продаваться) кредитором без согласия должника. Рассмотрим как отразить в учете операции по векселям, разберем проводки, которые формируются по данным операциям.

Особенность векселей как ценных бумаг

Что такое вексель? Вексель по своей сути является родоначальником всех ценных бумаг. В отличие от акции, которая представляет из себя долевую ценную бумагу, вексель является чисто долговым документом.

Основные требования для признания векселя:

- Безусловный характер обязательств;

- Бесспорность — то есть, невозможность отсрочки оплаты или изменения условий платежа;

- Исключительно денежная форма обязательств;

- Возможность существования только в бумажном виде в формализованной форме.

В сущности, вексель является просто еще одним средством расчетов между лицами (компаниями).

Самой простой классификацией можно считать разделение векселей на простые и переводные:

- Простой вексель — по сути, долговая расписка непосредственного должника.

- Переводной — это документ, обязывающий должника самого векселедателя уплатить некоторую сумму векселедержателю.

И простые, и переводные векселя могут быть товарными — то есть, выпущены в подтверждение задолженности по договору приобретения ТМЦ, либо финансовыми — предметом сделки является сам вексель. Этот признак влияет на то, какой счет будет использоваться для учета векселей.

Финансовые векселя

Финансовые векселя выпускаются банками и кредитными организациями. Приобретенные векселя учитываются на счете 58.2 «Долговые ценные бумаги», выпущенные — на счетах расчетов по кредитам и займам, соответственно, счета 66 — краткосрочных, 67 — долгосрочных.

Получите понятные самоучители по 1С бесплатно:

Финансовые векселя приобретаются для получения прибыли из-за увеличения их стоимости или получения процентов. Выступают как объект купли-продажи в нетоварных операциях.

Приобретение векселя

Фирма «ЛегоКонсалт» приобрела вексель третьего лица за 90 000 руб. при номинальной стоимости 100 000 руб.

Покупка векселя третьего лица проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 76(60) | 51 | Оплата векселя | 90 000 | Платежное поручение |

| 58 | 76(60) | Вексель принят к учету | 90 000 | Бухгалтерская справка |

| 58 | 91.1 | Отражена разница между покупкой и номиналом(100 000 — 90 000) | 10 000 | Бухгалтерская справка |

Выпуск векселя

ООО «Лилия» выпустило собственный вексель на основе договора займа на сумму 200 000 руб.

Выпуск собственного векселя бухгалтерские проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 51 | 66(67) Векселя выданные | Отражена выдача векселя | 200 000 | Выписка банка |

Товарные векселя

Учет у векселедателя

Для векселедателя выданный товарный вексель будет являться долговым обязательством. Для учета товарных векселей выданных используется отдельный субсчет 60 счета «Расчеты с поставщиками и подрядчиками», условно определим его код 60.3 «Векселя выданные».

ООО «Орион» для оплаты задолженности перед поставщиком, компанией «Сириус», выпустило вексель стоимостью 118 000 рублей, вкл. НДС 18 000 руб., с определенным сроком оплаты.

Учет у ООО «Орион» по векселям выданным в счет расчетов с поставщиками проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 41 | 60.1 | Отражена задолженность поставщику | 100 000 | Накладная |

| 19 | 60.1 | Начислен НДС | 18 000 | Счет-фактура |

| 60.1 | 60.3 | Выдан вексель на сумму задолженности | 118 000 | Бухгалтерская справка |

| 60.3 | 51 | Вексель погашен в установленный срок | 118 000 | Платежное поручение |

Учет у векселедержателя

Для расчета по полученным товарным векселям открывается субсчет 62.3 «Векселя полученные».

Бухгалтер «Сириуса» формирует проводки и отражает полученный вексель в своем учете следующим образом: