Новости

Финансовая отчетность составляется по методу начисления. Согласно этому методу, результаты операций и прочих событий признаются по факту их совершения (а не тогда, когда денежные средства или их эквиваленты получены или выплачены). Они отражаются в учетных записях и включаются в финансовую отчетность периодов, к которым относятся.

По критериям МСФО это приводит к искажению финансовых результатов. В соответствии с международными стандартами необходимо начислять затраты даже при отсутствии первичных документов, например счетов, в том отчетном периоде, к которому они относятся.

Например, при условии, что счет за оказываемые услуги будет выставлен за период с октября по март включительно только в апреле, половина суммы счета должна быть учтена в отчетности за год, оканчивающийся 31 декабря, основываясь на сумме договора или на сумме аналогичных счетов за прошедшие периоды, показаниях индикаторов-счетчиков расхода того или иного ресурса (электроэнергии, тепловой энергии, пара, воды и пр.)

Финансовая отчетность, составленная по методу начисления, информирует пользователей не только о прошлых операциях, связанных с выплатой и получением денежных средств, но также и об обязательствах заплатить деньги в будущем, а также о ресурсах, эквивалентных денежным средствам, которые будут получены в будущем. Таким образом, они обеспечивают информацией об операциях и событиях, произошедших в прошлом. Эта информация чрезвычайно важна для пользователей при принятии экономических решений.

В соответствии с МСФО 1 «Представление финансовой отчетности» компания должна составлять финансовую отчетность согласно методу начисления. Исключением из этого правила является только представление информации о движении денежных средств.

Почему не используется кассовый метод?

Большинство компаний при ведении бухгалтерского учета используют метод начислений, при котором расходы и доходы признаются сразу после того, как они произошли, не принимая во внимание время поступления денежных средств или оплаты расходов. С другой стороны некоторые малые предприятия и индивидуальные предприниматели используют кассовый метод учета. При кассовом методе доход записывается только когда деньги поступили, а расходы признаются только после совершения платежа. При кассовом методе определение прибыли основано на информации о получении оплаты и выплаты расходов, а факты признания прибыли и расходов не принимаются во внимание. Поэтому, кассовый принцип учета не соответствует Международным стандартам финансовой отчетности.

Кассовый метод достаточно отражает информацию о том, когда денежные средства получены и когда потрачены. Для многих руководителей эта информация является важной и конкретной. Имеет ли смысл что-то изобретать, проектировать, производить, искать рынки сбыта, продавать, если в итоге вы не собираетесь получить за это деньги? В Америке часто говорят «Деньги — это единственный результат» или «Деньги являются смазкой для экономики». Если это справедливо, то каковы достоинства метода начисления?

В качестве основы современная экономика больше использует кредиты, чем наличные деньги. И именно метод начисления, а не кассовый метод, может показать все аспекты такого явления, как кредит. Инвесторы, кредиторы, и другие люди, принимающие решения, хотят иметь своевременно подробную информацию о будущих денежных потоках компании. Принцип начисления предоставляет такую информацию в Отчете о движении денежных средств, как только эти суммы могут быть определены с достаточной степенью точности. Дебиторская и кредиторская задолженности дают представление о будущих поступлениях и выплатах денежных средств. Другими словами, метод начисления помогает прогнозировать будущее движение денежных средств, отражая хозяйственные операции в то время, когда они происходят, а не когда деньги получены или выплачены.

Кассовый метод и метод начислений

При обработке информации о доходах и расходах, перед бухгалтером встает вопрос: «В каком месяце нужно списывать расходы?» С точки зрения теории бухгалтерского учета, существуют два метода признания: кассовый метод и метод начислений (раньше в России он назывался «по отгрузке»).

Согласно кассовому методу, доходы и расходы признаются, когда происходит движение связанных с ними потоков денежных средств. Кассовый метод удобно использовать, когда предприятие небольшое и результаты его деятельности сильно зависят от входящих и исходящих потоков денежных средств. В России он может использоваться при расчете ряда налогов. Но использование кассового метода не дает никакой информации о тех будущих входящих и исходящих потоках ресурсов, которые ожидают предприятие в будущем. Например, при использовании кассового метода из баланса пользователь не узнает о том, какие выплаты предприятие должно сделать своим поставщикам в ближайшем времени или какие ожидаются поступления от покупателей, получивших товары на условиях пост-оплаты.

По этому, стандарты большинства стран (в том числе и России, и МСФО) предусматривают использование метода начислений:

МСФО 1(25-26)

Согласно МСФО 1, финансовая отчетность, за исключением информации о движении денежных средств, должна составляться согласно методу начисления:

· операции и события признаются, регистрируются и представляются в отчетности тех периодов, к которым они относятся (а не по мере поступления денежных средств или их эквивалентов);

· расходы признаются в отчете о прибылях и убытках на основе сопоставления между понесенными расходами и заработанными доходами (концепция соотнесения).

Метод начислений определяет, как доходы и расходы распределяются по периодам. Важно, что правила признания доходов и расходов также базируются на предположении о постоянстве деятельности компании (т.е. предполагается, что предприятие будет существовать бесконечно долго, если нет обратных тому свидетельств).

Например, компания осуществила продажу в этом периоде, но получила деньги в следующем периоде. Так как продажа осуществилась в этом периоде, то доходы признаются в этом периоде. Далее, так как мы предположили, что компания будет существовать в будущем, следовательно, мы будем ожидать получение денег в будущем и для отражения этого факта мы будем использовать счет «Расчеты с заказчиками».

Финансовые отчеты, подготовленные на основе метода начислений, дают пользователю информацию не только о прошлых операциях, но также и об обязательствах по выплате денежных средств в будущем, и ресурсах в виде денежных средств, которые будут получены.

Правило признания расходов называется «принципом соответствия». Согласно этому правилу признание затрат может быть выполнено одним из трех способов:

· расходы ставятся в соответствие полученным доходам (например, себестоимость товаров списывается в момент их реализации)

· расходы признаются в периоде, в котором они совершены (например, расходы на электричество признаются в месяце, когда это электричество было потреблено)

· расходы, не приносящие выгоды в будущем, списываются в том периоде, когда это обнаружилось (например, при закрытии части производства необходимо немедленно списать все затраты, связанные с этим производством)

В большинстве случаев доходы признаются, когда товары проданы или услуги оказаны.

Предположим, что компания продает товары покупателям в кредит за 1000 рублей 10 июня 1997 года. Доход признается в этом периоде, так как товары были уже проданы, хотя деньги не были еще получены.

Согласно принципу соответствия расходы, возникшие в течение отчетного периода, должны быть поставлены в соответствие доходам, полученным в течение этого периода. Соответствие может быть достигнуто путем привязки к определенному проданному товару. Если расходы не могут быть сопоставлены с определенным продуктом, то они могут быть привязаны к отчетному периоду, в котором они возникли.

Например, зарплата признается как расход в течение периода, когда рабочие предоставили свои услуги (свой труд), даже если деньги будут выплачены позднее. Поэтому зарплаты, начисленные рабочим за работу в июне, признаются как затраты июня, хотя выплачены они будут в июле.

Часть расходов может быть отнесена на стоимость товара. Тогда эти расходы будут списаны в периоде, когда товар будет продан, так как согласно методу начислений себестоимость реализованных товаров признается в периоде, когда товары проданы.

Другой тип расходов — расходы текущего периода, которые напрямую не привязаны к определенным товарам. Эти расходы признаются в том периоде, когда были получены экономические выгоды от этих понесенных расходов. Например, затраты по кредитам являются расходами, ассоциированными к деньгам, занятым на время отчетного периода. Эти расходы должны признаваться в каждом периоде во время займа, независимо от того, были ли проценты выплачены.

Предположим, что 1 октября 2000 г. компания получила кредит в размере 4000 рублей по ставке 20% годовых сроком на 1 год. В 2000 г. нельзя признавать всю сумму начисленных процентов 800 рублей, а только расходы по процентам за три месяца в размере 200 рублей. При этом остальная часть будет признана в 2001 г.

При покупке основное средство признается как актив, а его стоимость распределяется на несколько периодов путем начисления амортизации, так как компания будет получать выгоду в течение всей жизни основного средства. Отметим, что эти проводки не имеют отношения к реальным деньгам, уплаченным при покупке. При записи амортизации сумма износа дебетуется на счета расходов для того, чтобы отразить, какая часть стоимости основного средства была использована в течение периода.

Предположим, что компания приобрела компьютер за 20000 рублей 1 января 1997 г. Срок полезного использования компьютера составляет 5 лет. Следовательно, 4000 рублей — это расходы на амортизацию в конце каждого года.

Начисление — Accrual

Начисление ( накопление ) чего-либо в финансах представляет собой сложение процентов или различных инвестиций в течение определенного периода времени. Он имеет особое значение в бухгалтерском учете , где может относиться к счетам в балансе, которые представляют обязательства и неденежные активы, используемые в бухгалтерском учете по методу начисления . Эти типы счетов включают, среди прочего, кредиторскую задолженность , дебиторскую задолженность , деловую репутацию , отложенное налоговое обязательство и будущие процентные расходы.

СОДЕРЖАНИЕ

Начисления в бухгалтерском учете

Например, компания доставляет товар покупателю, который заплатит за него через 30 дней в следующем финансовом году , который начинается через неделю после доставки. Компания признает выручку в качестве выручки в своем текущем отчете о прибылях и убытках еще за финансовый год поставки, даже если она не будет выплачена до следующего отчетного периода . Выручка также является начисленным доходом (активом) в балансе за финансовый год поставки, но не за следующий финансовый год, когда будут получены денежные средства.

Точно так же продавец, продавший товар, получал комиссию в момент продажи (или доставки). Компания будет признавать комиссию как расход в своем текущем отчете о прибылях и убытках, даже если продавец фактически получит оплату в конце следующей недели в следующем отчетном периоде . Комиссия также является начисленным обязательством на балансе за период поставки, но не за следующий период, когда комиссия (наличными) выплачивается продавцу.

Термин « начисление» также часто используется как сокращение для терминов « начисленные расходы» и « начисленные доходы», которые имеют общее название, но имеют противоположные экономические / бухгалтерские характеристики.

- Начисленная выручка: выручка признается до получения денежных средств.

- Начисленные расходы: расходы признаются до выплаты денежных средств.

Начисленная выручка

Начисленная выручка (или начисленные активы ) — это актив , например невыплаченная выручка от поставки товаров или услуг, когда такой доход получен и соответствующая статья дохода признана, тогда как денежные средства должны быть получены в более позднем периоде, когда сумма вычитается из начисленной выручки .

В сфере аренды существуют специальные начисления доходов для доходов от аренды, которые выходят за границы на конец месяца. Они обычно используются арендными компаниями, которые взимают задолженность в связи с годовщиной заключения контракта. Например, по договору аренды, который начался 15 января, счет-фактура выставляется на регулярной ежемесячной основе, первый счет не будет создан до 14 февраля. Таким образом, в конце январского финансового периода должно быть произведено начисление в размере шестнадцатидневной суммы ежемесячной платы. Это может быть простая пропорциональная основа (например, 16/31 ежемесячной платы) или может быть более сложной, если взимаются только будние дни или используется стандартизованный месяц (например, 28 дней, 30 дней и т. Д.)

Начисленные расходы

Начисленные расходы — это обязательство , срок или сумма которого неизвестны в силу того, что счет еще не получен. Неопределенность начисленных расходов недостаточно велика, чтобы квалифицировать их как резерв . Примером начисленных расходов является незавершенное обязательство по оплате товаров или услуг, полученных от контрагента, в то время как денежные средства должны быть выплачены в более поздний отчетный период, когда сумма вычитается из начисленных расходов .

В соответствии с Международными стандартами финансовой отчетности эту разницу лучше всего резюмирует МСФО (IAS) 37, который гласит:

«11 Резервы можно отличить от других обязательств, таких как торговая кредиторская задолженность и начисления, поскольку существует неопределенность в отношении сроков или суммы будущих расходов, необходимых для урегулирования. В отличие от этого:

«(а) торговая кредиторская задолженность — это обязательства по оплате товаров или услуг, которые были получены или поставлены и по которым был выставлен счет или официально согласован с поставщиком; и

«(b) начисления — это обязательства по оплате товаров или услуг, которые были получены или поставлены, но не были оплачены, выставлены или официально согласованы с поставщиком, включая суммы, причитающиеся работникам (например, суммы, относящиеся к начисленным отпускным). Хотя иногда необходимо оценить сумму или сроки начислений, неопределенность обычно намного меньше, чем для резервов.

«Начисления часто отражаются в составе торговой и прочей кредиторской задолженности, тогда как резервы отражаются отдельно».

Путаницу усугубляет то, что в некоторых системах бухгалтерского учета с юридической точки зрения используется упрощенное представление о «начисленных доходах» и «начисленных расходах», определяя каждый из них как доход или расход, по которым не был официально выставлен счет. Это в первую очередь связано с налоговыми соображениями, поскольку в некоторых странах , акт выставления счета создает налогооблагаемую выручку, даже если покупатель в конечном итоге не платит и соответствующая дебиторская задолженность становится невозвратной.

Начисления в платежной ведомости

В заработной плате , общая выгода , что работодатель обеспечит работник является отпуском или больными начислениями . Это означает, что со временем сотрудник накапливает дополнительный отпуск по болезни или отпуск, и это время помещается в банк . После того, как время будет накоплено, работодатель или его провайдер начисления заработной платы будет отслеживать количество времени, потраченного на больничный или отпуск.

Для большинства работодателей публикуется политика отпусков, и она соблюдается в отношении начисления пособий. Эти руководящие принципы обеспечивают справедливое отношение ко всем сотрудникам в отношении распределения и использования времени по болезни и отпусков.

В рамках этих руководящих принципов скорость, с которой работник будет накапливать отпуск или время по болезни, часто определяется стажем службы (количеством времени, в течение которого сотрудник проработал на работодателей).

Испытательный срок

Во многих случаях в этих рекомендациях указывается, что существует испытательный период (обычно от 30 до 90 дней), когда сотруднику не предоставляется время. Это не мешает сотруднику позвонить по болезни сразу после приема на работу, но это означает, что ему не будут платить за это время. Однако это не позволяет сотруднику, например, планировать отпуск на вторую неделю работы. По истечении этого испытательного периода может начаться предоставление времени или оно может иметь обратную силу, начиная с даты найма.

Ролловер / перенос

Некоторые политики начисления могут переносить или переносить часть или все неиспользованное время, которое было накоплено в следующем году. Если политика начисления не предусматривает какого-либо пролонгации, любое накопленное в банке время обычно теряется в конце календарного года работодателя.

Другое использование

Применительно к клиническим испытаниям определение «накопление» означает либо процесс набора пациентов в испытание, либо количество пациентов в испытании.

Учет по методу начисления

Применение правила соответствия потребовало от бухгалтеров разработки метода начисления. Учет по методу начисления является основой, согласно которой «влияние операций и других событий признается, когда они имеют место (а не тогда, когда получены или выплачены денежные средства и их эквиваленты)». Они отражаются в бухгалтерских проводках и в финансовой отчетности в периодах, к которым относятся. Таким образом, учет по методу начисления включает в себя все инструменты, разработанные бухгалтерами для применения правила соответствия. Метод включает в себя два основных способа:

- отражение в учете доходов в момент когда они заработаны и расходов в момент они понесены;

- корректировку счетов.

Первый способ ведения учета по методу начисления был проиллюстрирован нами несколько раз в главе об измерении хозяйственных операций. Например, когда рекламное агентство «Джоан Миллер» разместило в кредит рекламные объявления своих клиентов (операция от 19 января), доход был учтен в момент продажи по дебету счета «Счета к получению» и кредиту счета «Доходы от рекламы». Таким образом, продажа в кредит признается в качестве дохода еще до получения денежных средств. Счет «Счета к получению» считается холдинговым счетом до получения оплаты. Процесс определения того, когда произошла продажа, называется признанием дохода.

Далее, когда 30 января рекламное агентство «Джоан Миллер» получило счет на оплату телефонных разговоров, расход был признан, с одной стороны, как уже понесенный, а с другой — как способствующий получению дохода в январе. Операция была отражена по дебету счета «Расходы на телефон» и кредиту счета «Счета к оплате». До оплаты счета «Счета к оплате» является холдинговым счетом. Обратите внимание, что признание расхода не зависит от того, была произведена или нет выплата денежных средств.

Корректировка счетов

Учетный период по определению заканчивается в конкретный день. Баланс должен содержать все активы и обязательства на конец этого дня. Отчет о прибылях и убытках должен содержать информацию о всех доходах и расходах за период, заканчивающийся в этот же день. Хозяйственная деятельность представляет собой непрерывный процесс, тем не менее, для того, чтобы составлять периодические отчеты, следует выбрать некую «точку отсечения». Некоторые операции неизменно охватывают «точку отсечения», поэтому необходима корректировка счетов.

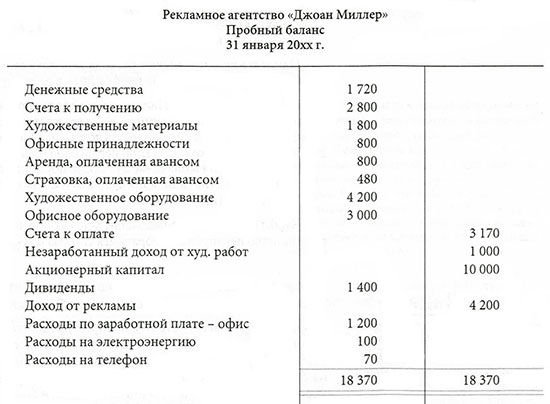

В качестве примера можно привести пробный баланс рекламного агентства «Джоан Миллер» на конец месяца (см. иллюстрацию выше), в котором не все счета показывают правильные сальдо для составления финансовой отчетности. Так, на 31 января в нем показано конечное сальдо по счету «Аренда, оплаченная авансом» в сумме 800. Эта сумма выплачена заранее за январь и февраль. Согласно договору месячная плата равна 400. Следовательно, на 31 января только 400 из 800 составляют расходы по аренде за январь, а оставшиеся 400 являются активом, который будет использован в феврале. Необходима корректировка для отражения сальдо в сумме 400 на счете «Аренда, оплаченная авансом» в балансе и расходов по аренде в сумме 400 в отчете о прибылях и убытках. На следующих страницах вы увидите несколько других счетов в пробном балансе, которые не отражают правильные сальдо. Как и счет «Аренда, оплаченная авансом», они требуют корректировки.

Ведение учета с помощью метода начислений (Accruals) в 1С

Руководство и финансовые специалисты при подготовке финансовой отчетности задумываются о том, как сделать компанию привлекательной для инвесторов и кредиторов. Их волнует вопрос, как показать информацию:

- об ожидаемом доходе от инвестирования (дивиденды, изменения рыночной стоимости компании);

- о возвратности вложенных средств (выплаты основного долга и процентов по нему).

- объем ресурсов компании;

- изменения в ресурсах компании;

- эффективность использования этих ресурсов.

Основными требованиями к финансовой информации, принятыми на мировом рынке, является отражение результатов о финансовой деятельности компании по методу начисления (Accrual Accounting). В первую очередь это касается « Отчета о прибылях и убытках и прочем совокупном доходе ». Также сюда иногда относят еще и « Отчет о движении денежных средств ».

Что такое метод начисления?

Cуть метода начисления состоит в том, что результаты экономических операций и прочих событий, влияющих на экономические ресурсы компании и требования к компании должны признаваться и отражаться в том периоде, в котором они произошли, независимо от уплаты или получения денежных средств. Затраты должны максимально сопоставляться с доходами, которые они принесли.

Учет по российским стандартам бухгалтерского учета (РСБУ) и принципы управленческого учета в 1С не всегда дают возможности составить отчетность по методу начисления.

Почему так происходит?

Начисление амортизации ОС в РСБУ начинается с момента их ввода в эксплуатацию. А в МСФО — с момента приобретения ОС.

Продавец выставил Покупателю закрывающие документы за оказанные услуги. Закрывающие документы остались на столе менеджера Продавца с пометкой «отдать при встрече». Встреча с представителем Клиента состоялась через месяц после даты оказания услуг.

Бухгалтер понимает, что в текущем отчетном периоде налог на прибыль достаточно высок, поэтому он может фактическую операцию по продаже оформить следующим отчетным месяцем. Или может договорится с клиентом и изменить даты уже выставленных закрывающих документов. Иными словами, бухгалтер проводит «оптимизацию налогов».

Согласно МСФО (IAS) 1 «Представление финансовой отчетности», классификация статей «непредвиденные доходы/расходы» запрещена. А в учете по РСБУ или управленческом учете могут быть созданы статьи непредвиденных прочих доходов/расходов. Типовые документы систем (например, «Расходный/Приходный кассовый ордер» с видом операции прочий расход/доход) в 1С могут отразить такого рода информацию (доходы из ниоткуда, расходы в никуда). В бюджетных моделях некоторых компаниях в PL (отчет о финансовых результатах) иногда встречаются статьи «Непредвиденные расходы» и «Непредвиденные доходы».

Вполне вероятно, что в будущем станет возможным отражение результатов о финансовой деятельности компании по методу начисления по данным регламентированного учета. Предпосылки для этого уже есть и они существенные:

- РФ находится на пути сближения национальных стандартов и стандартов МСФО.

- Большое количество компаний выходят на мировой рынок и воспитывают внутри себя корпоративною культуру ведения регламентированного и управленческого учета.

Формирование Accruals в конфигурациях 1С

Какие конфигурации 1С позволяют отражать результаты о финансовой деятельности компании по методу начисления?

- 1С:Бухгалтерия КОРП МСФО;

- 1С:Управление холдингом;

- 1С:ERP;

- 1С:Комплексная автоматизация.

Базовая схема отражения хозяйственных операций по методу начисления

| Шаги процесса | Описание шага процесса | |

| 1 | Формирование PL по сценарию «План» (рис. 1 и рис. 2 ) | |

| 2 | Формирование и утверждение потребности ЦФО | |

| 2.1 | Заявка на закупку (рис. 3 и рис. 4) | |

| 2.2 | График начислений в договоре (рис. 5) | |

| 3 | Формирование Accruals (рис. 6) | |

| 4 | Закупка товарно-материальных ценностей или услуг (поступление товаров или услуг, авансовый отчет и пр.) (рис. 7 ) | |

| 5 | Списание ТМЦ или услуг (поступление товаров или услуг, требование-накладная и пр.) | |

| 6 | Сторно Accruals (рис.  | |

| 7 | Формирование PL по методу начислений по сценариям «Факт» и «Прогноз», сравнение различных сценариев | |

Пример работы с Accruals в 1С

Рисунок 1 — PL или Отчет о финансовых результатах назад к таблице

Рисунок 2 — Настройки формирования Accruals. назад к таблице

Рисунки 3-4 — Создание и проведение заявки на затраты назад к таблице

Рисунок 5 — График начислений в договоре назад к таблице

Рисунок 6 — Формирование Accruals назад к таблице

Рисунок 7 — Журнал закупок и проводок назад к таблице

Рисунок 8 — Сторно Accruals назад к таблице

Однако, готового функционала для использования метода начислений нет ни в одной из конфигураций. Но с небольшими доработками и настройками можно выполнить проекты и начать формировать Accruals.

Наши специалисты имеют успешный опыт доработок 1С в этом направлении, поэтому мы сможем помочь настроить формирование Accruals и в вашей компании!

Автоматизация accruals в 1С: быстрый путь к достоверным и своевременным данным по расходам и доходам компании

На сегодняшний день многие компании сталкиваются с ситуациями, когда получают документы за оказание определенных услуг позже периода, в котором собственно и состоялся сам факт их предоставления. Отсюда вытекают сложности с корректным отражением данных, так как в бухгалтерском и управленческом учетах расходы принимаются в том периоде, в котором были получены документы.

Некоторые закрывают на это глаза (привыкли так работать), но при подготовке финансовой отчетности, которую отправляют как в налоговые органы, так и демонстрируют инвесторам и кредиторам для привлечения их внимания к возможному сотрудничеству, лучше опираться на изначально достоверные и своевременные данные без расхождений. Подобные расхождения в разы увеличивают трудозатраты на ведение учета, так как специалистам приходится выполнять двойную работу по сведению данных в разных учетах, чтобы не увеличивать количество возможных ошибок.

Подобные ситуации можно предотвратить, если начать использовать пока что еще не слишком популярный у большинства компаний, но действительно полезный, метод условных начислений (accruals). Суть данного подхода состоит в следующем: результаты любых экономических операций должны признаваться и отражаться в том же периоде, в котором они произошли, вне зависимости от наличия подтверждающих документов или фактов оплаты. То есть затраты по любым операциям должны максимально сопоставляться с доходами, которые они принесли.

Как выглядит ситуация с условными начислениями на сегодняшний день

Сейчас большинство компаний в управленческом учете отражает фактические данные по текущим расходам, то есть по тем, которые в конкретном периоде фактически произошли. Если расход был произведен, но он не был подтвержден документально, то эти данные нельзя будет принять в налоговом учете.

Отсюда вытекают два варианта, с которыми можно работать:

- делать проводку условных начислений только в управленческом учете, соответственно, отражать в финансовом результате, и ничего не проводить в налоговом и бухгалтерском учете;

- провести сближение учетных политик бухгалтерского и управленческого учета (отражать условные начисления и там, и там), чтобы в налоговом отчете появилась временная разница.

Условные начисления (accruals) можно разделить на 2 категории, у каждой из которых своя специфика.

- Начисления по услугам

В данном случае не имеет значения с какими работает компания, с периодическими или нет. Такой тип начислений — это боль абсолютно всех компаний. Возьмем для примера услуги электроэнергии: они принимаются в расходы в том периоде, в котором были оказаны, независимо от наличия документов поставщика. При этом в налоговом учете сумма расходов будет отражена только при наличии подтверждающих документов.

- Неотфактурованные поставки

Здесь речь идет о боли больше торговых и производственных компаний. Как это происходит. Компания принимает реальный товар, который поступает на склад, то есть переход права собственности состоялся. В складском учете отражается поставка, в бухгалтерском учете приход товара тоже отражается, только не отражается стоимость ТМЦ в налоговом учете до получения документов.

Получается, что при продаже или списании ТМЦ должна быть отражена временная разница в налоговом учете, которая будет погашена после получения документов поставщика.

В следующем периоде, когда документы на товар поступают за прошедший, появляется необходимость корректировки данных. В части себестоимости в первом месяце, когда прошла реализация неотфактурованного товара, себестоимость в бухгалтерском учете будет больше, чем в налоговом. А в следующем периоде компания получит ровно другой результат.

На сегодняшний день существующие системы с автоматическим начислением accruals по услугам и неотфактурованным поставкам почти не работают. В 1С:ERP разработан функционал, но он нацелен только на складской учет и не может отражать разницу в регламентированном учете по проводкам и по закрытию периода на финансовый результат компании. То есть в системе получается, что неотфактурованная поставка проходит по бухгалтерскому и налоговому учету, но формируя разницу.

Но выход из ручного вмешательства в работу с условными начислениями есть — можно использовать несколько способов автоматизации accruals:

- провести автоматизацию для работы с периодическими условными начислениями через график договоров, в котором есть определенная сумма, которую можно использовать;

- если мы говорим о непериодических условных начислениях, то рассматривая в рамках бюджетного процесса, когда компания согласовывает заявки на расходы, контролирует доходы и затраты, то создается некий резерв, который можно использовать для автоматизации условных начислений.

- в случае неотфактурованных поставок применяется 15 счет (заложено в функционал ERP). Данная опция дорабатывается в системе, чтобы корректно отражать данные в бухгалтерском и налоговом учете.

Пример отражения accruals в 1С:ERP и 1С:КА (управленческий учет по статьям бюджета)

Рассмотрим пример отражения условных начислений для формирования бюджета в 1С:ERP и 1С:КА. Здесь используется «Экземпляр бюджета». Для бюджетирования используем справочник «Статьи бюджета», по которым формируем бюджеты и настраиваем получение факта.

Возьмем следующие условия расходов на рекламу в июне 2021 года. Допустим, в рамках годового бюджета ООО «Альфа» по статье «Расходы на рекламу» запланированы расходы.

Интернет-агентство (аналитика по статье)

- Январь — 200 тыс. рублей;

- Февраль — 0;

- Март — 100 тыс. рублей;

- Апрель — 0;

- Май — 0;

- Июнь — 150 тыс. рублей;

- Июль — 100 тыс. рублей;

- Август — 0;

- Сентябрь — 0;

- Октябрь — 0;

- Ноябрь — 0;

- Декабрь — 0.

Рекламная кампания «Москва» (аналитика по статье)

- Январь — 300 тыс. рублей;

- Февраль — 0;

- Март — 200 тыс. рублей;

- Апрель — 0;

- Май — 0;

- Июнь — 100 тыс. рублей;

- Июль — 50 тыс. рублей;

- Август — 0;

- Сентябрь — 0;

- Октябрь — 0;

- Ноябрь — 0;

- Декабрь — 0.

В системе отражаем планируемые расходы по статье в операционном плане. Для этих целей в ERP/КА не предусмотрено подходящего документа, поэтому используем документ «Отражение прочих доходов и расходов», который позволяет отражать расходы только по регистрам управленческого учета.

В июне 2021 планируется произвести закупку рекламных услуг, расходы по которым отражаются по статье бюджета «Рекламные услуги»:

- Рекламная кампания «Москва» — 300 000 руб.

- Интернет-агентство — 200 000 руб.

Как видно на скриншоте, в качестве статьи расходов мы указываем статью, по которой будет отражен фактический расход, а в качестве статьи активов/пассивов — статью “Начисление accruals”, где аналитику установили “Контрагент”, чтобы в дальнейшем понимать, как начисляли accruals.

Сумму в документе указываем только по управленческому учету. После проведения будут сформированы записи в регистре «Прочие расходы», на основании которых будет отражен факт для бюджета.

При формировании план-факта по бюджету сумма accruals отражается, как сумма по факту.

Для получения факта по бюджету необходимо настроить правила получения для статьи бюджета.

Важно понимать, что в зависимости от потребностей бюджета, не всегда можно получить требуемую аналитику. На нашем примере, при начислении accruals мы используем статью активов/пассивов, где возможно определить только 1 аналитику. В этом случае для получения фактических данных, мы создали счет 60.УН, в котором определили нужную аналитику и в правилах построили произвольный запрос.

На начало следующего месяца мы сторнируем ранее начисленный accruals. Сторно accruals отражаем также документом “Отражение фактических данных”. Если в течение июля документы не будут получены, то повторно отражаем начисление accruals и так повторяем до того момента, пока не будут получены документы поставщика.

Отражение фактического расхода

В июле рекламная кампания “Москва” предоставила документы на сумму 250 000 руб. за оказанные услуги в июне, интернет-агентство документы не предоставила.

Отражение фактического расхода в 1С ERP/1С КА выполняем с помощью документа «Приобретение услуг и прочих активов».

В бюджете расходов суммы не изменятся, т.е. за июнь факт так и останется 500 000 руб., а в июле будет 0, так как расход по факту +. Сторно accruals в этом же размере.

Но при этом по статье активов/пассивов «Начисление accruals» останется остаток, который покажет сумму, на которую необходимо скорректировать бюджет, если сумма accruals и факта отличаются. Эта информация будет служить контролем за accruals.

Как видите, полностью готового функционала для использования метода начислений не существует. Но с небольшими доработками и настройками можно провести формирование accruals.

В данный момент у нас реализовано готовое решение по автоматизации accruals, которое позволяет избежать ошибок при отражении условных начислений в учете и контролировать последующие отражения. Наши специалисты имеют успешный опыт в этом направлении и готовы вас проконсультировать. ______________________________________________________________________________________________________________

Оставляйте заявку в форме обратной связи, мы с вами свяжемся, обсудим текущие бизнес-процессы компании и сложности, с которыми вы сталкиваетесь, чтобы предложить корректное решение с учетом работы вашей системы 1С!