Счет 83 — «Добавочный капитал»

Счет 83 используется для отражения данных о размере добавочного капитала и его изменениях в течение периода. Это суммы, которые являются частью источников организации, но при этом не могут быть учтены ни на одном другом счете. В статье узнаем о понятии добавочного капитала, как он образуется и каковы правила его учета.

Что такое добавочный капитал?

Согласно ПБУ, добавочный капитал – это часть источников организации, которые составляют суммы прироста стоимости активов по независящим от его деятельности причинам. Некоторые положительные разницы, которые напрямую не связаны с предпринимательской деятельностью, списываются в часть добавочного капитала. Сюда принято относить суммы:

- дооценки ОС и иного имущества;

- эмиссионного дохода;

- курсовых разниц;

- прочих доходов подобного типа.

Добавочный капитал не разделен на доли, как, например, уставный. Его сумма считается общей собственностью всех вкладчиков и предприятия в целом. Информация о нем накапливается на сч. 83, который входит в группу счетов капитала.

Применение счета 83

Использовать тот или иной счет бухгалтерского учета следует согласно его предназначению. Ошибочное отражение информации может повлечь за собой серьезные последствия. Счет 83 «Добавочный капитал» предназначен для учета сумм, которые причисляются к величине добавочного капитала или списываются из нее. Вследствие того, что капитал – это источник предприятия, и данные о нем отображаются в пассиве баланса, счет имеет пассивную структуру.

Рекомендуется отражать в кредите счета 83 следующие суммы:

- увеличения стоимости имущества, которое было выявлено в результате его переоценки;

- разницу между фактической стоимостью акций и их номиналом, образованную в результате их реализации по стоимости, превышающей номинальную, в корреспонденции со сч. 75;

- разницы по валютным операциям, возникшие при расчетах с учредителями организации в корреспонденции со сч. 75;

- сумму дополнительного вклада в имущество акционером;

- стоимость полученного имущества, если поступление связано с целевым финансированием;

- сумму нераспределенной прибыли, списываемой в добавочный капитал (со сч. 84).

Операции по дебету

Обычно суммы, поступающие на счет 83, не списываются. Но существует ряд случаев, при которых производятся дебетовые записи:

- погашение снизившейся стоимости имущества в результате его переоценки;

- направление сумм добавочного капитала на увеличение уставного капитала;

- распределение между акционерами (учредителями) накопленных на счете сумм;

- направление средств на оплату непокрытого убытка.

Осуществление подобных операций — явление редкое, но все же случающееся. Возможная корреспонденция счетов подтверждает утверждение, что добавочный капитал – это часть собственного капитала предприятия. Его суммой можно покрыть некоторые виды убытков, которые возникают по независящим от деятельности организации причинам, или объединить ее с уставным капиталом.

Аналитический учет

Аналитический учет по счету добавочного капитала ведут исходя из использования накопленных средств и характера их поступлений. Журнал-ордер № 12 содержит подробную сводную информацию о его кредитовых оборотах с указанием корреспондирующих счетов. Инструкция по применению счетов не содержит данных о том, какие субсчета следует открывать в разрезе 83 счета. Этот пункт должна решать учетная политика отдельно взятой организации.

В общем порядке могут быть созданы такие субсчета, как:

- 83/1 – «Увеличение стоимости имущества»;

- 83/2 – «Доход эмиссионный»;

- 83/3 – «Разницы по курсу валют».

Это далеко не полный перечень, но он описывает часто встречающиеся ситуации, которые затрагивают счет 83 в бухгалтерском учете. Следует помнить, что аналитический учет ведут так, чтобы потом на его основании внести данные в годовую форму отчетности № 3.

Результаты переоценки активов

Одной из первых ситуаций, приводящей к возникновению взаимосвязи кредита или дебета счета 83 со счетами учета внеоборотных активов является результат переоценки имущества предприятия. Вспомним, что к данной категории активов относятся ОС, НМА и незавершенное строительство. Переоценка имущества производится максимум один раз в год путем перерасчета его остаточной стоимости. Данные отражают в бухгалтерском балансе на начало годового отчетного периода.

Стоит учитывать, что сумма переоценки всегда списывается в кредит 83 счета. А вот суммы уценки могут быть указаны в дебете 83 только в том случае, если до этого имела место быть обратная ситуация. Иными словами, из сумм добавочного капитала погашается только та отрицательная разница переоценки активов, которая ранее была отнесена на 83 счет в виде положительной разницы. В другом случае уценка отражается в части непокрытого убытка.

Проводки по результатам переоценки имущества

Процесс оценки внеоборотных активов, который напрямую влияет на величину добавочного капитала, отражается следующими типами проводок:

- Дт «ОС» («НМА») Кт «Добавочный капитал» – в результате переоценивания возросла стоимость актива, дооценка отражена в составе добавочного капитала.

- Дт «Добавочный капитал» Кт «Амортизация ОС» («Амортизация НМА») – оформляется одновременно с первой контировкой. Характеризует сумму корректировки амортизации, начисленной для переоцениваемого имущества.

- Дт «Добавочный капитал» Кт «ОС» («НМА») – списаны суммы для покрытия уценки актива (не более суммы произведенной ранее дооценки).

- Дт «Амортизация ОС» («Амортизация НМА») Кт «Добавочный капитал» – скорректирована величина амортизации при уценке имущества (одновременно с проводкой № 3).

Рассмотрим небольшой пример: в результате переоценки внеоборотных активов выделен объект стоимостью 150 тыс. р., подлежащий дооценке с индексом 1.2. Сумма амортизации составляет 95 тыс. р. Бухгалтер выполнит следующие проводки:

- Дт «ОС» Кт «Добавочный капитал» на сумму 30 тыс. р. (150 000 × (1.2 – 1)).

- Дт «Добавочный капитал» Кт «Амортизация ОС» на сумму 19 тыс. р. (95 000 × (1.2 – 1)).

Аналогичная ситуация наблюдается и при переоценке НМА. Только вместо счета 01 используют 04, а вместо 02 – 05. Если через год при повторении процедуры выяснится, что дооцененное в примере имущество потеряет свою стоимость, то его уценку можно будет произвести с использованием счета 83, но в пределах высчитанной суммы (30 тыс. р.).

Счет 83: корреспонденция со счетами 75 и 84.

Суммы, которые ранее были отнесены на увеличение добавочного капитала (в кредит 83), в обязательном порядке списываются со счета при выбытии имущества в число нераспределенной прибыли. Проводка выглядит следующим образом: Дт «Добавочный капитал» Кт «Нераспределенная прибыль». Она выполняется при ликвидации или же дарении активов, которые до этого были учтены в числе добавочного капитала предприятия. Списанные суммы в числе нераспределенной прибыли признаются бухгалтерской прибылью и могут быть выплачены учредителям в виде дивидендов.

Можно пойти и иным путем, сразу распределив добавочный капитал между акционерами, минуя этап списания его на нераспределенную прибыль. Такое действие разрешено инструкцией по применению типового плана счетов. Составляется проводка: Дт «Добавочный капитал» Кт «Расчеты с учредителями».

Доход от продажи акций по увеличенной стоимости

Подобная операция возможна лишь в акционерных обществах и в том случае, если совершается выгодная продажа их акций. Сумму, превышающую номинальную стоимость акций, относят на субсчет 83.2 проводкой Дт «Расчеты с учредителями» Кт «Доход эмиссионный». При этом в дебете счета 75 указывается номинальная стоимость, а в кредите – фактически оплаченная. В результате образуется сальдо по кредиту, которое полностью «гасится» проводкой со счетом 83.

Бухгалтерский учет счета 83 будет содержать следующие записи при признании эмиссионного дохода:

- Дт «Расчеты с учредителями» Кт «Уставный капитал» – учтена номинальная стоимость акций.

- Дт «Расчетный счет» (счета имущества или денежных средств) Кт «Расчеты с учредителями» – оплачены акции.

- Дт «Расчеты с учредителями» Кт «Доход эмиссионный» – в части добавочного капитала признан эмиссионный доход.

Курсовая разница при расчетах с учредителями

Согласно ПБУ (п. 14), курсовые разницы, возникающие при расчетах с акционерами или учредителями по вкладам в уставный капитал, зачисляются на счет 83 в качестве увеличения или уменьшения добавочного капитала. Ситуация предполагает, что осуществляется вклад в виде имущества, стоимость которого определена в валюте.

Проводкой Дт «Расчеты с учредителями» Кт «Уставный капитал» фиксируется задолженность учредителя по вкладу в рублях. При фактическом поступлении средств происходит операция Дт «Валютный счет» Кт «Расчеты с учредителями» в рублях. На основании разницы между этими двумя суммами определяется курсовая разница, которая затем списывается на счет 83: бухгалтерский счет 75 в дебете, а 83 в кредите – при положительной разнице, и наоборот в ином случае.

Добавочный капитал – составная часть собственного капитала предприятия, которая образуется по независящим от него причинам. Как правило, это разницы, возникающие в результате переоценки имущества, продажи акций, расчетах с учредителям по оплате уставного капитала в валюте. Изменения размера добавочного капитала ежегодно указываются в финансовой отчетности (форма 3), что требует особой внимательности при ведении учета на счете 83.

Счет 83 «Добавочный капитал»

Учитывая различные режимы образования и использования различных элементов добавочного капитала, в развитие счета 83 «Добавочный капитал» должен быть организован аналитический учет его отдельных элементов.

Методика бухгалтерского учета образования (увеличение) добавочного капитала зависит от способа его увеличения:

1) образование (увеличение) добавочного капитала по результатам переоценки отражается проводкой:

∙ на увеличение первоначальной (восстановительной) стоимости основных средств:

Дебет счета 01 «Основные средства» и

Кредит счета 83 «Добавочный капитал»;

∙ одновременная индексация накопленной амортизации по переоцененному основному средству:

Дебет счета 83 «Добавочный капитал» и

Кредит счета 02 «Амортизация основных средств»;

2) образование добавочного капитала в части эмиссионного дохода происходит при отражении задолженности участников по оплате дополнительно размещаемых акций:

∙ в части оплаты номинальной стоимости:

Дебет счета 75 «Расчеты с учредителями» и

Кредит счета 80 «Уставный капитал»;

∙ в части эмиссионного дохода:

Дебет счета 75 «Расчеты с учредителями» и

Кредит счета 83 «Добавочный капитал».

Суммы, отнесенные в кредит счета 83 «Добавочный капитал», как правило, не списываются. использование средств добавочного капитала допускается только в случаях, предусмотренных нормативными документами.

При этом, как уже отмечалось, для каждого элемента добавочного капитала предусмотрен индивидуальный режим использования.

Добавочный капитал в части переоценки можно направлять на следующие цели:

1) покрытие снижения стоимости имущества по результатам переоценки, что отражается следующими бухгалтерскими записями:

∙ снижение первоначальной (восстановительной) стоимости основных средств:

Дебет счета 83 «Добавочный капитал» и

Кредит счета 01 «Основные средства»;

∙ одновременная индексация накопленной амортизации переоцененных основных средств:

Дебет счета 02 «Амортизация основных средств» и

Кредит счета 83 «Добавочный капитал»;

2) списание сумм дооценки, относящихся к переоцененным основным средствам, при их выбытии:

Дебет счета 83 «Добавочный капитал» и

Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Следует обратить внимание на то, что в указанном случае списания добавочного капитала речь идет не о покрытии убытков от выбытия основных средств, а именно о списании добавочного капитала в той части дооценки, которая персонифицировано относится к конкретному выбывающему основному средству независимо от финансового результата операции выбытия;

3) увеличение уставного капитала организации за счет его имущества (добавочного капитала в части дооценки):

Дебет счета 83 «Добавочный капитал» и

Кредит счета 80 «Уставный капитал».

Аналогичной бухгалтерской записью отражается увеличение уставного капитала за счет эмиссионного дохода организации. Отметим, что в настоящее время действующие нормативные акты не разрешают использовать добавочный капитал в части эмиссионного дохода ни на какие иные цели, за исключением увеличения уставного капитала.

Списание добавочного капитала может производиться только в пределах имеющихся сумм добавочного капитала что означает, что после отражения на счете 83 «Добавочный капитал» операций по использованию его средств счет 83 «Добавочный капитал» должен иметь либо кредитовое, либо нулевое сальдо, но ни в коем случае не дебетовое.

Кредитовое сальдо по счету 83 «Добавочный капитал» отражается в бухгалтерском балансе по отдельной статье «Добавочный капитал» в разделе III «Капитал и резервы» пассива баланса.

Бухгалтерские записи, отражающие операции формирования и использования добавочного капитала, приведены в табл.13.4.

Учет добавочного капитала

Добавочный капитал – это прирост капитала у предприятия, он формируется как результат переоценки объектов основных средств, а так от эмиссионного дохода. Специфика добавочного капитала – на нем учитываются операции, которые нельзя проводить с использованием уставного капитала и прибыли.

Его отличие от уставного капитала, то что его не делят на доли, которые были внесены участниками, добавочный капитал показывает стоимость всех участников.

Для учета добавочного капитала планом счетов предусмотрен пассивный счет 83 «Добавочный капитал».

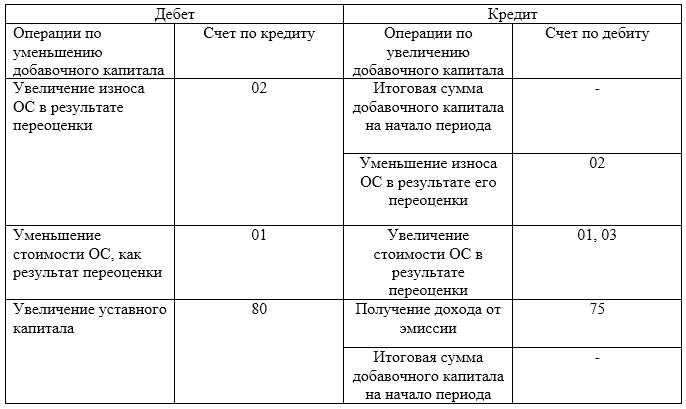

По кредиту счета идет отражение:

- прирост стоимости внеоборотных активов предприятия, получаемый в результате переоценки. Корреспонденцию будут составлять счета учетов активов, на которых такой прирост был выявлен.

- сумма продажной и номинальной стоимости акций, полученной при формировании уставного капитала акционерного общества, или в случае увеличения уставного капитала. Источником будет доход от продажи акций, в сумме превышения номинальной стоимости. В данном случае имеет место корреспонденция со счетом 75 «Расчеты с учредителями»

С кредита счета 83 «Добавочный капитал» суммы, которые на него были отнесены не списываются.

По дебету отражаются:

- суммы погашения при снижении стоимости внеоборотных активов. Полученные при переоценке. Корреспонденцию будут составлять счета на которых было выявлено снижение стоимости.

- суммы направленные на увеличение уставного капитала. Корреспондирующими счетами будут: счета 75 «Расчеты с учредителями», или счет 80 «Уставный капитал».

- суммы распределенные между учредителями предприятия. корреспонденция со счетом 75 «Расчеты с учредителями».

По счету 83 «Добавочный капитал», ведется аналитический учет. Аналитический учет обеспечивает формирование информации в разрезе источников образования средств и в направлениях использования средств.

К этому счету могут быть открыты субсчета:

83-1 «Прирост стоимости имущество по переоценке»

83-2 «Эмиссионный доход»

83-3 «Курсовые разницы» и др.

Рисунок 1. Счет 83 «Добавочный капитал»

Готовые работы на аналогичную тему

Корреспонденция счетов по счету 83 «Добавочный капитал»

Дт 01 – Кт 83 – отражается сумма дооценки объектов основных средств

Дт 83 – Кт 02 – отражается разница сумм амортизации накопленной и пересчитанной

Обе эти проводки проводятся одновременно.

Дт 51- Кт 75-1 – оплачен уставный капитал

Дт 75-1 – Кт 80 – увеличен уставный капитал

Дт 75-1 – Кт 83 – отнесение к добавочной стоимости разницы продажной цени и номинальной стоимости доли уставного капитала

Эти проводки формируются если формирование добавочного капитала осуществляется за счет эмиссионного дохода.

Дт 75-1 Кт 80 – формирование уставного капитала за счет доли принадлежащей юридическому лицу

Дт 51 – Кт 75-1 – внесение вклада, на расчетный счет

Дт 52 – Кт 75-1 – внесение вклада, на валютный счет

Дт 75-1 Кт 83 – формирование добавочного капитала, за счет положительной курсовой разницы.

Дт 76 – Кт 86 – поступление целевых средств

Дт 08 – Кт 75 – оприходование оборудования

Дт 01 – Кт 08 – ввод оборудования в эксплуатацию

Дт 86 – Кт 83 – отражение источника финансирования

Эти проводки осуществляются если имеет место формирование добавочного капитала с использованием сумм целевого финансирования.

Дт- 84 – Кт 83 – добавочный капитал был сформирован за счет нераспределенной прибыли.

Дт 51 – Кт 75 – поступление денежных средств от акционеров, участников для формирования добавочного капитала

Дт 75 – Кт 83 – формирование добавочного капитала за счет взносов акционеров.

В данном случае добавочный капитал формируется за счет взноса участников. Согласно налоговому кодексу допускается формирование добавочного капитала поступлением средств в виде имущества, имущественных прав (ст251 НК РФ).

Счет 83 в бухгалтерском учете

Имеющиеся в распоряжении предприятия собственные средства при необходимости могут формировать добавочный капитал. Данная мера позволяет увеличить размер чистых активов, если необходимо повысить финансовую устойчивость экономического субъекта.

Характеристика счета 83

Положения действующего ГК РФ определяют, что убыточные предприятия подлежат ликвидации. Ситуация становится критической, если объем чистых активов (ЧА) в течение 2-х лет меньше стоимости заявленного уставного капитала.

Улучшить свое финансовое состояние, то есть увеличить ЧА, юридические лица вправе и посредством формирования добавочного капитала (ДК), о чем должно быть принято и утверждено соответствующее решение. Предложенный вариант не сопровождается появлением дополнительных обязательств перед другими лицами. Чистые активы в достаточном объеме повышают и инвестиционную привлекательность организации, позволяют выплатить дивиденды ее участникам. Во избежание возникновения критической ситуации за показателем ЧА необходимо держать на контроле.

Добавочный капитал (ДК)― это счет 83 в бухгалтерском учете. Цель его создания изначально не предполагает дальнейшее использование для покрытия текущих расходов. Но в исключительных случаях размер ДК может быть сокращен:

- если в результате проведенной переоценки зафиксировано уменьшение стоимости основных средств (ОС);

- при росте уставного капитала;

- при необходимости произвести расчеты с учредителями.

Счет 83 в бухгалтерском учете

Сформированный организацией добавочный капитал рассматривается как собственные средства. При составлении отчетности заносится в пассив баланса. Если размер ДК уменьшается, результат фиксирует счет 83 по дебету. При увеличении ДК 83 счет бухгалтерского учета проводки формирует по кредиту.

В законодательстве прописаны возможные варианты образования добавочного капитала. Способы его формирования, в результате чего образует счет 83 «Добавочный капитал», проводки следующие:

- Переоценка стоимости ОС. Процедура регулируется правилами ПБУ 6/01 «Учет основных средств». Допускается, что по результатам пересчета величина стоимости внеоборотных активов может быть увеличена. Разница рассматривается как добавочный капитал. При этом требования по ведению бухучета предусматривают процедуру пересмотра стоимости основных активов не чаще 1 раза в год. И в дальнейшем оценивать ОС придется регулярно.

- Дт 01 ― Кт 83 ― выявлено увеличение стоимости ОС после переоценки;

- Дт 83 ― Кт 02 ― разница между амортизацией пересчитанной и уже имеющейся.

- Появление эмиссионного дохода по результатам реализации акций по цене, превышающей действующий номинал, или в результате продажи доли в обществе по тому же принципу.

- Дт 75 ― Кт 83 ― образование ДК за счет полученной разницы после продажи долей или акций.

- Положительная курсовая разница. Увеличение добавочного капитала в этом случае происходит за счет вкладов иностранных инвесторов с образованием курсовой разницы.

- Дт 75 ― Кт 83 ― добавочный капитал увеличен за счет положительной курсовой разницы.

- Формирование добавочного капитала за счет нераспределенной прибыли. Определяется решением участников общества.

- Дт 84 ― Кт 83 ― создан добавочный капитал за счет прибыли.

- Поступления от учредителей. НК РФ допускает рост чистых активов организации за счет взносов ее участников или акционеров.

- Дт 75 ― Кт 83 ― взносы учредителей, увеличивающие добавочный капитал.

- Привлечение целевого финансирования. Может привлекаться как благотворительный взнос.

- Дт 86 ― Кт 83.

Счет 83 «Добавочный капитал» формируется в тех случаях, когда необходимо повысить финансовую устойчивость компании. Ведение аналитического учета по счету позволяет отследить источники образования дополнительных средств.