Проводки по счету 08 — Вложения во внеоборотные активы

Одним из основным направлений учетной деятельности предприятий является отражение операций с капитальными вложениями. Для обобщения информации о суммах инвестиций во внеоборотные активы используют счет 08. Какие операции отражаются по счету 08 и какие основные проводки используются для учета капитальных вложений — ответы на эти и другие вопросы Вы найдете в нашей статье.

Использование счета 08

Счет 08 используется для отражения и анализа затрат предприятия в объекты, которые в будущем будут учтены в качестве ОС, НМА, земельных участков. Суммы капитальных вложений накапливаются на Дт 08, при списании объекта вложений и его передаче в эксплуатацию используют Кт 08.

Рассмотрим типовые проводки:

| Дт | Кт | Описание |

| 08.1 | 10 | Материалы, затраченные на приобретение земельного участка, учтены в его стоимости |

| 08.4 | 75.1 | Необоротные активы учтены в качестве вклада в уставный капитал |

| 94 | 08 | Стоимость необоротных активов списана в связи с ЧП |

| 91 | 08 | Обесценен поисковой актив |

Строительство ОС подрядным способом

В августе 2015 между АО «Монолит Плюс» и ООО «Строитель» заключен договор на работы по строительству нового помещения под склад. Стоимость работ ООО «Строитель» оценил в 3.153.200 руб.. НДС 480.997 руб.

Договором предусмотрена 100% предоплата, которая была перечислена в пользу ООО «Строитель» в октябре 2015. Работы по строительству помещения были закончены в декабре 2015, о чем был подписан акт.

В учете АО «Монолит Плюс» были сделаны проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 60 Авансы выданные | 51 | Перечислены средства в пользу ООО «Строитель» в счет предоплаты строительных работ | 3.153.200 руб. | Платежное поручение |

| 08 | 60 | Затраты на строительство помещения под склад отражены в составе капительных вложений (3.153.200 руб. — 480.997 руб.) | 2.672.203 руб. | Акт выполненных работ |

| 19 | 60 | Учтена сумма НДС от стоимости выполненных работ | 480.997 руб. | Счет-фактура |

| 60 | 60 Авансы выданные | Отражен зачет предоплаты, перечисленной ранее в пользу ООО «Строитель» | 3.153.200 руб. | Акт выполненных работ |

| 68 НДС | 19 | НДС принят к вычету | 480.997 руб. | Счет-фактура |

Учет НИОКР

В марте 2015 АО «Технократ» были выполнены работы по созданию усовершенствованной технологии обработки древесины. Работы были выполнены с привлечением сотрудников АО «Технократ», в связи с чем были понесены расходы на:

- заработную плату сотрудников отдела инноваций и разработок — 184.300 руб.;

- страховые взносы с зарплаты сотрудников отдела инноваций и разработок — 63.215 руб.;

- материалы, использованные в процессе разработок — 177.250 руб.

Бухгалтером АО «Технократ» были сделаны такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 08.8 | 70 | Отражено начисление заработной платы сотрудников отдела инноваций и разработок | 184.300 руб. | Зарплатная ведомость |

| 08.8 | 69.1, 69.2, 69.3 | Отражена сумма начисленных страховых взносов на зарплаты сотрудников отдела инноваций и разработок | 63.215 руб. | Зарплатная ведомость |

| 08.8 | 10 | Отражена стоимость материалов, затраченных в процессе разработок | 177.250 руб. | Расходная накладная |

Консервация объекта незавершенного строительства

В феврале 2015 между АО «Машиностроитель» и ООО «Стройсервис» заключен договор на строительство конвейерной линии цеха №3. В ноябре 2015 процесс строительства был приостановлен, а объект законсервирован:

- на момент прекращения работ их стоимость составила 1.884.300 руб.;

- стоимость сметы объекта консервации, составленной ООО «Проект Плюс»- 12.340 руб., НДС 1.882 руб.;

- работы по консервации выполнены ООО «Стройсервис» (стоимость 133.400 руб., НДС 20.349 руб.);

- затраты на содержание объекта (обслуживание производственными рабочими) — 48.300 руб.

Для отражения данных операций в учете АО «Машиностроитель» созданы субсчета:

Учет материалов. Учет основных средств и нематериальных активов. Учет процесса производства (учет затрат). Учет продаж , страница 3

— акты о приемке оборудования (ф. N ОС-14). Применяется для оформления и учета поступившего на склад оборудования, требующего монтажа (специальной установки), с целью последующего использования его в качестве объекта основных средств. После монтажа основное средство приходуют на основании акта о приеме-передаче (формы N ОС-1)

Единицей бухгалтерского учета ОС и НМА является инвентарный объект. На каждый объект основных средств открывается инвентарная карточка учета объекта основных средств (ф. N ОС-6) в одном экземпляре, где отражают все сведения о данном основном средстве: полную первоначальную стоимость, восстановительную стоимость по результатам переоценки, сведения о внутреннем перемещении или выбытии основных средств, реконструкции или модернизации основного средства, ремонта.

(для НМА – аналогичная документация, без шифров ОС).

I. Поступление ОС и НМА по видам поступлений

ОС и НМА могут поступать в порядке приобретения, безвозмездно, строительства, в счет вклада в уставный капитал от учредителей, по товарообменные операциям, в аренду, в лизинг и др. Рассмотрим основные виды поступлений:

1. Покупка. Фактические затраты, связанные с приобретением ОС и НМА, за исключением НДС, отражаются по дебету счета учета капитальных вложений (08) в корреспонденции со счетами учета расчетов:

Дт 08 Кт 60, 76 — учтены затраты по приобретению ОС и НМА.

Дт 19 Кт 60, 76 — отражена сумма НДС на основании счетов-фактур.

Дт 60, 76 Кт 51 — перечислено с расчетного счета поставщикам в погашение задолженности.

Дт 08 Кт 10, 23, 69, 70… — отражены собственные затраты организации, связанные с приобретением объекта и доведением его до пригодного к использованию состоянию.

Дт 08 Кт 76 — учтены затраты на регистрацию права собственности объекта ОС и НМА, подлежащих государственной регистрации (например, здание или автомобиль).

Дт 76 Кт 51 — оплачены расходы по регистрации имущества (в Регистрационной Палате).

При принятии объекта основных средств, нематериальных активов к бухгалтерскому учету фактические затраты, учтенные на счете учета капитальных вложений, относятся на дебет счета учета ОС (НМА):

Дт 01, 04 Кт 08 — введен в эксплуатацию (принят к учету) объект основных средств или нематериальных активов. При этом счет 08 закрывается. Для принятия к учету объекта, удовлетворяющего всем условиям, составляется акт приемки-передачи основных средств или нематериальных активов (форма ОС-1).

Дт 68/НДС Кт 19 — отражается вычет по НДС после принятия на учет объекта ОС или НМА.

Дт 91/2 Кт 19 — списан НДС по объектам ОС и НМА непроизводственного назначения

2. При поступлении ОС и НМА от учредителей составляются проводки:

1) Дт 75 Кт 80 – отражается задолженность учредителей по взносам в уставный капитал;

2) Дт 08 Кт 75; Дт 01,04 Кт 08 – отражено поступление ОС, НМА от учредителей в счет вклада в уставный капитал организации по согласованной стоимости на основании общего собрания учредителей.

3. При поступлении ОС и НМА безвозмездно:

Дт 08 Кт 98 – отражен безвозмездно полученный объект ОС или НМА на основании договора дарения по рыночной стоимости. Под рыночной стоимостью ОС или НМА в б.у. понимается сумма, которая может получить организация, продав данный объект в данном регионе. Рыночная стоимость должна быть документально подтверждена (справками и др. документами, полученными от торговых инспекций, органов ценообразования, статистики и т. п.).

Дт 08 Кт 71, 76 – отражены дополнительные затраты, связанные с доставкой и доведением объекта ОС или НМА до рабочего состояния. Дт 01, 04 Кт 08 – принят объект ОС или НМА на учет по первоначальной стоимости.

Закрытие сч.98 осуществляется по мере их использования ОС (НМА):

Дт 20, 23, 25, 26 Кт 02,05 – начислена амортизация по объектам ОС, НМА

Дт 98 кт 91/1 – списана соответствующая доля доходов будущих периодов на доходы отчетного периода пропорционально начисленной амортизации.

II. Использование ОС и НМА

1. Эксплуатация ОС и НМА. ОС и НМА используются более одного года, поэтому, в отличие от материалов, переносят свою стоимость на затраты не целиком, а постепенно, в виде начисленной амортизации:

Дт 20, 23, 25, 26, 28 Кт 02, 05 — начислена амортизация по ОС и НМА производственного назначения. Рассчитывается амортизация согласно принятому в учетной политике методу (Всего 4 метода: 1. — линейный; 2. — способ уменьшаемого остатка; 3. — способ списания первоначальной стоимости по сумме чисел лет срока полезного использования, или кумулятивный метод; 4. — способ списания первоначальной стоимости пропорционально объему продукции, работ, услуг). Для учета амортизации по нематериальным активам кумулятивный метод не применяется

2. Ликвидация ОС и НМА. Составляется ф. ОС-4 «Акт о списании объекта основных средств»

Дт 91/2 Кт 01 – списана остаточная стоимость основных средств;

Дт 02 Кт 01 – списана ранее начисленная амортизация основных средств (т.к. по мере эксплуатации в производстве ежемесячно начисляется амортизация основных средств: Дт 20 Кт 02). Счет 02, 01 закрываются.

Дт 91/2 Кт 23 (20, 25. ) – списаны расходы, связанные с ликвидацией основных средств;

Дт 10 Кт 91/1 – оприходованы материалы, лом, утиль, полученные при ликвидации объекта основных средств.

Дт 91 Кт68/НДС – восстанавливается сумма НДС в части, приходящейся на остаточную стоимость ликвидируемого ОС

Дт 99 Кт 91/9 – отражен убыток от ликвидации объекта основных средств.

Расходы на ликвидацию основных средств уменьшают налогооблагаемую прибыль фирмы (п. 1 ст. 265 НК РФ).

Счет 08.08 бухгалтерского учета для чего предназначен?

Внеоборотные активы – основное имущество предприятия, которое впоследствии будет распределено на другие счета бухгалтерского учета. Здесь же собираются все данные не только о стоимости ОС и НМА, но и расходы по их приобретению. Счет 08 08 предназначен как раз для таких целей. Рассмотрим подробно его характеристику и значение в системе учета активов предприятия.

Состав внеоборотных активов

К имущественным правам данной группы относят основные средства и нематериальные активы, которые планируется использовать на предприятии более года. Ее составляют:

- ОС, принадлежащие предприятию и участвующие в производственном процессе. При этом на протяжении долгого времени имущество не теряет своей натурально-вещественной формы.

- Инвестиции долгосрочного характера и в виде капитала.

- Любые формы НМА.

- Прочие внеоборотные активы.

Имущество предприятия, относящееся к этой категории средств, занимает ведущее место в деятельности предприятия, особенно в производственных циклах. В течение периода его использования стоимость постепенно переносится на готовую продукцию в виде амортизационных отчислений.

Различают активную и пассивную часть внеоборотных активов. К первой категории относят наиболее подвижные и динамичные средства. Например, промышленное оборудование, служебные машины. Ко второй группе принадлежат объекты недвижимости: сооружения и здания, которые создают начальные условия для работы сотрудников предприятия.

Счет 08 08 и его предназначение

С понятием внеоборотных активов разобрались, только вот осталось непонятно: зачем нужен для них отдельный счет, если уже созданы 01 и 04? Чтобы понять суть вопроса, вспомним правила приема к учету ОС и НМА.

Согласно требованиям ПБУ, бухгалтер должен отразить на счете основные средства и НМА по первоначальной стоимости, которая включает в себя все фактические затраты на их приобретение. Нередко случается так, что информация обо всех суммах поступает не сразу. Здесь и возникает необходимость открыть бухгалтерский счет 08, который будет собирать данные о статьях расходов на приобретение имущества. Как только бухгалтерия учтет все суммы и имущество будет готово к вводу в эксплуатацию, информацию можно списывать на основной счет 01 или 04.

Структура счета

08 счет бухгалтерского учета – активный, т. к. на нем собирается информация о средствах предприятия. Все соответствующие затраты на приобретение имущества отражены в дебете. При списании суммы показывают в кредите счета. На конец отчетного месяца может образоваться дебетовое сальдо. Как правило, это суммы расходов на объекты незавершенного строительства и ОС, которые не были введены в эксплуатацию. При отсутствии остатка счет закрывают.

Сальдо по дебету при его наличии должно быть отражено в финансовой отчетности. Счет 08 в балансе входит в строку 1190, которая характеризует величину прочих внеоборотных активов.

Аналитический учет

Для объединения расходов схожего характера в группы и систематизации бухгалтерского учета дополнительно открывают субсчета первого уровня, на которых отражают информацию о затратах на:

- 08.1 – приобретение участков земли;

- 08.2 – покупку объектов природопользования;

- 08.3 – строительство объектов ОС;

- 08.4 – покупку отдельных ОС по категориям;

- 08.5 – приобретение НМА;

- 08.6 – перевод скота из одного стада в другое;

- 08.7 — приобретение взрослого скота;

- 08.8 – выполнение научных исследований, проведение опытов, результаты которых будут использованы в дальнейшем на предприятии.

При необходимости могут быть открыты другие аналитические счета схожего характера.

Поступление внеоборотных активов

Чаще всего предприятие приобретает имущество через договор купли-продажи. В этом случае алгоритм принятия его на учет понятен: нужно собрать все расходы на счете 08, а затем списать их при вводе в эксплуатацию на основные счета. Но существуют и другие способы, при которых активы переходят во владение предприятия. В основном это результат бартера или вклада в начальный капитал, нередки и безвозмездные поступления.

Для каждого способа получения имущества определен способ принятия на учет 08 счета и метод расчета первоначальной стоимости. При совершении акта дарения оформляется соответствующий договор, в котором указана рыночная стоимость на передаваемые объекты. Это и будет та сумма, которую следует отразить проводкой Дт 08 Кт 98 «Безвозмездные поступления».

Вклад в капитал и передача товаров для нужд предприятия

Если один из учредителей предприятия совершает взнос в уставный капитал в виде основных средств или нематериальных активов, их следует принимать на учет, основываясь на следующих правилах:

- Оценку поступающих активов производить, согласовав с участниками ОО или АО. При этом стоимость имущества не должна превышать рыночную.

- После определения суммы первоначальной стоимости провести контировку Дт 08 Кт 75.

Таким образом, к учету на счет 08 основные средства от учредителей были приняты. Информация будет храниться в дебете до тех пор, пока имущество не примут в эксплуатацию.

Товары или готовая продукция, передаваемые внутри предприятия для осуществления его нужд, учитывают по фактической стоимости, сумму которой можно найти на счетах 41 или 43. Проводка выглядит так: Дт 08 Кт 43 (41).

Договор мены

Принятие на учет имущества, поступившего после бартера, отличается в зависимости от условий его проведения. Так, если обе стороны признают объекты мены равноценными, то никаких дополнительных обязательств они на себя не берут. Доплата не требуется, но какую сумму записывать в счет 08 08 при поступлении актива? В данном случае в качестве первоначальной цены выступает рыночная стоимость выбывающего для мены имущества. При невозможности ее определения, используют показатель возможной цены приобретения поступающего имущества.

После согласования условий бартерной сделки между предприятиями приобретенные активы еще нельзя считать своей собственностью. Право на владение переходит после выполнения обязательств каждым из контрагентов. До этого момента суммы принимают на учет на забалансовый счет 002. После выполнения всех пунктов договора и получения имущественных прав бухгалтер списывает суммы в Кт 002.

Дальнейшее оформление прихода осуществляется согласно обычному порядку приема ОС или НМА:

- Дт 08 Кт 60 – учтена сумма поступающего ОС (сумма без НДС).

- Дт 19 Кт 60 – отражен НДС по приобретенному имуществу.

- Дт 01 Кт 08 – объект введен в эксплуатацию и принят к учету.

Счет 08 08: типовые проводки

Изучив особенности определения первоначальной стоимости активов и приема их на учет, рассмотрим основные контировки:

| Дт | Кт | Характеристика хозяйственной операции |

| 08.1 | 10 | Учтены расходы на материалы по приобретению участка земли |

| 08.4 | 75.1 | Приняты НМА от учредителей в качестве вклада в начальный капитал |

| 08 | 02 | Начислены суммы амортизации ОС |

| 08.3 | 10 | Списаны на стоимость ОС материалы, использованные при строительстве |

| 08.6 | 11 | Молодняк скота перевели во взрослое стадо |

| 08.8 | 70 | В расходы на разработку инноваций включена заработная плата научных сотрудников |

| 08.8 | 08.3 | Передано на консервацию оборудование |

| 08 | 19 | В расходы по приобретению ОС включен НДС, уплаченный с него и не возмещаемый государством |

| 08 | 60 | К оплате приняты счета от поставщиков за приобретенное имущество |

| 08 | 66 | Учтены проценты, начисленные за использование краткосрочных кредитов на покупку ОС и НМА |

| 08 | 69 | Начислены страховые выплаты работникам, занимающимся созданием НМА |

| 08 | 80 | Получены активы в качестве вклада в совместную деятельность |

| 08 | 98.2 | По рыночной стоимости приняты на учет безвозмездно полученные активы |

| 08 | 86 | Получено имущество в виде инвестиций |

08 счет бухгалтерского учета по кредиту отражает суммы списания имущества при:

- введении его в эксплуатацию;

- потерях в результате ЧП;

- недостачах, выявленных после инвентаризации;

- продаже или частичной ликвидации.

Показатели внеоборотных активов главным образом характеризуют деятельность предприятия. От верности расчета первоначальной стоимости имущества зависит дальнейшая организация учета ОС и НМА. Счет 08 как раз-таки создан для сбора необходимой информации о поступающих активах, чтобы максимально полно отразить все виды расходов на их приобретение.

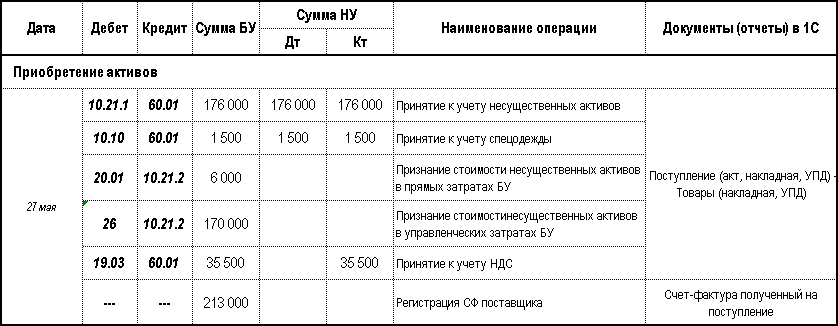

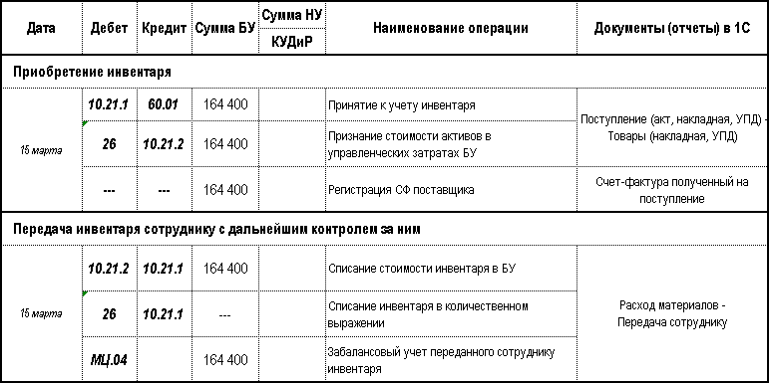

Методика учета несущественных объектов

Учет несущественных активов организован в 1С на счетах:

- «Приобретение малоценного оборудования и запасов»; «Выбытие малоценного оборудования и запасов».

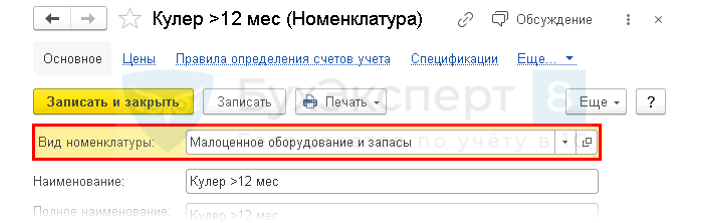

Вид номенклатуры – Малоценное оборудование и запасы

В момент приобретения активов:

- документ Поступление (акт, накладная ,УПД)

- Дт 10.21.1 Кт 60 – принятие к учету активов (в БУ и НУ);

- Дт счета затрат Кт 10.21.2 – признание в затратах стоимости активов (только в БУ).

Счет затрат соответствует счету затрат, куда включалась бы амортизация несущественных активов.

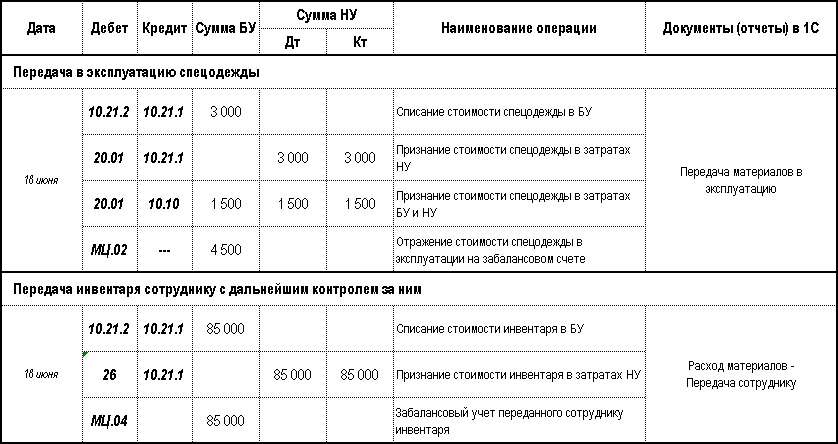

В момент передачи в эксплуатацию (использование) несущественных активов можно продолжать использовать:

- документ Передача материалов в эксплуатацию

- Дт 10.21.2 Кт 10.21.1 – передача в эксплуатацию активов (только в БУ);

- Дт счета затрат Кт 10.21.1 – признание в затратах стоимости активов (только в НУ);

- Дт МЦ.02 (МЦ.03, МЦ.04) – учет активов за балансом.

Либо можно использовать обновленный:

- документ Расход материалов

- Дт 10.21.2 Кт 10.21.1 – передача в эксплуатацию активов (в БУ)

- Дт счета затрат Кт 10.21.1 – признание в затратах стоимости активов (только в НУ)

- Дт МЦ.04 – учет активов за балансом, если вид операции Передача сотруднику , Учитывать по сотрудникуРасход и остатки

Если переключатель Учитывать по сотруднику стоит в поле Расход, то забалансового учета малоценных основных средств (МОС) не будет. Подробнее в теме Выбытие запасов (Часть 3).

Можно ли дальше использовать счета 10.09 «Инвентарь и хозяйственные принадлежности» и 10.10 «Специальная оснастка и специальная одежда на складе». Или вместо них теперь используется счет 10.21 «Малоценное оборудование и запасы»?

Инвентарь и спецодежда СПИ < 12 мес. являются запасами и продолжают учитываться на счетах учета материалов:

- 10.09 «Инвентарь и хоз. принадлежности»,

- 10.10 «Спецоснастка, спецодежда на складе».

При этом, если в УП по БУ определено, что весь инвентарь и спецодежда вне зависимости от СПИ, относится к несущественным активам, стоимость которых учитывается сразу в расходах в момент понесения, то используйте только счет 10.21 «Малоценное оборудование и запасы».

- для отдела Дизайна и ремонта

- Комбинезон зимний (СПИ 36 мес.) – 2 шт. общей стоимостью 7 200 руб. (в т.ч НДС 20%),

- Комбинезон летний (СПИ 10 мес.) – 1 шт. общей стоимостью 1 800 руб. (в т.ч НДС 20%).

- Ноутбук Lenovo (36 мес.) – 2 шт. общей стоимостью 204 000 руб. (в т.ч НДС 20%)

18 июня с основного склада выдана спецодежда и техника:

- маляру-штукатуру отдела Дизайна и ремонта Тихомиров В. О. – Комбинезоны летний и зимний (по 1 шт.);

- директору Смирнов С. И. – Ноутбук Lenovo (1 шт.).

Согласно Учетной политике по БУ:

- объекты стоимостью до 100 тыс. руб., СПИ > 12 мес. относятся к несущественным активам;

- затраты на их приобретение признаются расходами периода, в котором они понесены.

С 2021 года для учета несущественных активов в справочнике Номенклатура предназначен Вид номенклатуры Малоценное оборудование и запасы. Как быть, если до 2021 года вводили номенклатуру с тем же названием, например Дырокол, но Вид номенклатуры у него был Материалы. Нужно ли второй раз вводить Дырокол – тогда как не запутаться при заполнении прихода?

Если актив с 2021 будет учитываться только, как несущественный актив, то лучше:

- не дублировать его в справочнике Номенклатура ;

- поменять его Вид номенклатуры на новый Малоценное оборудование и запасы;

- переместить его в отдельную группу Несущественные активы в справочнике Номенклатура .

Тогда при перепроведении документов прошлых периодов проблем не будет. Главное — не перезаполнять старые документы, т. к. поменяется Счет учета и придется его корректировать вручную.

Изменение Вида номенклатуры :

- выделить необходимую Номенклатуру ;

- правой кнопкой мыши вызвать контекстное меню – Изменить выделенные;

- установить нужный вид номенклатуры и нажать Изменить реквизиты.

Если актив с 2021 будет учитываться как запасы и как несущественные активы, то лучше:

- создать новую номенклатуру вида Малоценное оборудование и запасы;

- в названии старой номенклатуры установить отличительный знак, например «*» или пробел в начале наименования.

В 1С автоматизация учета несущественных активов (счет 10.21) появилась в апреле. До апреля учет спецодежды и канцтоваров в 1С вели как прежде – на счете 10.10 и 10.01. Что делать? Получается нарушаем стандарт?

- оставить как было, если не будет остатков по таким активам на 31 декабря

- на достоверность отчетности не влияет – нарушений нет

- исключить в балансе на 31 декабря остатки управленческих запасов и несущественных активов, добавить исключенную стоимость в расходы ОФР

Какой первичный документ оформлять для БУ при списании несущественных активов? И какой в НУ при передаче их в эксплуатацию?

Признание в расходах БУ стоимости несущественных активов в момент их приобретения осуществляется на основе положений УП. Отдельного первичного документа для данного ФХЖ не нужно.

В НУ расходами признаются экономически обоснованные и документально подтвержденные затраты в момент передачи актива в эксплуатацию (использование):

- оформляется тот документ, который утвержден в УП для этих целей. В 1С из документа Расход материалов можно распечатать Требование-накладную , Акт на списание материалов .

26 ноября Ноутбук Lenovo возвращен из эксплуатации в связи с увольнением бухгалтера Иволга Р.А. До выдачи его новому сотруднику ответственный за его хранения назначен Дроздов О. В.

15 декабря Ноутбук Lenovo выдан с основного склада новому сотруднику бухгалтерии Синичкиной С. И.

В НУ УСН имущество признается ОС (п. 1 ст. 256 НК РФ):

- СПИ более 12 мес. и стоимостью более 100 тыс. руб.

Затраты на приобретение объектов до 100 тыс. руб. признаются материальными затратами и относятся в составе расходов для УСН после их фактической уплаты (ст. 346.17 НК РФ). Одновременно должны быть выполнены условия:

- материалы приняты на учет,

- оплата за материалы произведена.

- Стол руководителя стоимостью 76 800 руб. (в т. ч. НДС 20%);

- Офисное кресло стоимостью 50 000 руб. (в т. ч. НДС 20%);

- Ноутбук ASUS стоимостью 36 000 руб. (в т. ч. НДС 20%).

- мебели — 60 мес.,

- ноутбука – 36 мес.

- объекты стоимостью до 100 тыс. руб. СПИ > 12 мес.,

- мебель, вне зависимости от срока использования,

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую...

Карточка публикации

Разделы: Рубрика: Поступление / Поступление / ФСБУ 5 ЗАПАСЫ / ФСБУ 6, 26 ОС Объекты / Виды начислений: Последнее изменение: 26.08.2021 ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(2 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[30.11.2021 запись] ФСБУ 27/2021 – новые требования к бухгалтерской первичке и документообороту