Строка 080 в форме 6-НДФЛ — когда заполняется в 2020 (2021) году?

Расчет 6-НДФЛ в своем 1-м разделе содержит строку 080. Данное утверждение касается формы, сдаваемой в 2021 году за 2020 г., из Приказа ФНС от 14.10.2015 № ММВ-7-11/450@. Эта строка показывает суммы НДФЛ, которые налоговый агент не удержал с физлица.

Казалось бы, все элементарно: налог не удержали и указываем его в вышеуказанной строке. Но на деле оказывается, что не все так просто.

Во-первых, по каким причинам может быть не удержан НДФЛ? И какие из этих причин обязывают нас указывать сумму в строке 080?

Во-вторых, что же подразумевается под формулировкой «не удержан»?

Таким образом, есть нюансы, о которых необходимо знать при заполнении строки 080 в 6-НДФЛ.

Компания обязана исчислять и удерживать НДФЛ в случае получения физлицом дохода от данной организации. Например, зарплаты, подарков, оплаты тренингов и курсов, возмещения затрат на фитнес, а также материальной выгоды. Удержать налог организация имеет возможность только тогда, когда есть с чего удерживать.

И обязательно нужно знать, что под «неудержанным» НДФЛ в данном случае подразумевается налог, который останется неудержанным до конца года.

Таким образом, становится понятным, что указывать в строке 080 6-НДФЛ следует сумму налога, не удержанного:

- в связи с отсутствием или недостаточностью суммы дохода физлица для удержания с него налога;

- при невозможности удержания на протяжении всего отчетного периода.

Только при обнаружении этих двух условий одновременно заполняется строка 080.

ВАЖНО! При сдаче годового 6-НДФЛ с заполненной строкой 080 также необходимо предоставить сведения в ИФНС по форме 2-НДФЛ с признаком 2 по всем физлицам, у которых не был удержан налог.

Строка 080 в 6-НДФЛ: что туда входит?

Разберемся, как заполняется строка 080 6-НДФЛ и что туда входит.

На практике чаще всего встречаются следующие стечения обстоятельств, вынуждающие работодателей заполнять строку 080 в 1 разделе 6-НДФЛ:

- доход выдан в натуральной форме физлицу, который не имеет дохода в организации (или доход недостаточен для удержания НДФЛ);

- возникла материальная выгода у сотрудника, который не имеет дохода в организации (или доход недостаточен для удержания НДФЛ).

В соответствии со ст. 131 ТК РФ заработная плата работнику может быть выдана до 20% в натуральной форме. В большинстве случаев это подарки, оплата обучения, питания, фитнеса и прочее. Другим видом дохода считается материальная выгода, возникающая при использовании сотрудниками привилегий, предоставленных работодателем. Например, займы на льготных условиях или приобретение ценных бумаг по заниженной стоимости. Такой доход облагается НДФЛ.

ВАЖНО! Материальная выгода облагается по ставке 35%.

И с материальной выгоды, и с натурального дохода налог вычитается из ближайшего вознаграждения физлица. А если дохода не имеется и не предвидится, то сумма исчисленного, но не удержанного НДФЛ указывается в строке 080 в 6-НДФЛ (письмо ФНС РФ от 19.07.2016 № БС-4-11/12975).

ВАЖНО! Удерживаемая таким образом сумма налога не может быть более 50% от денежного вознаграждения. Но есть возможность вычесть налог в следующих кварталах.

Получается, строка 080 6-НДФЛ содержит налог:

- не удержанный по объективным причинам в отчетном периоде;

- исчисленный нарастающим итогом;

- по всем физлицам, чей налог не был удержан.

Что указывать в строке 080 при переходящей зарплате

Зачастую заработная плата за месяц выплачивается только в следующем месяце в пределах периода, указанного в коллективном договоре. И это абсолютно нормальная ситуация. При этом не должно возникать никакой путаницы.

Но бухгалтеры, боясь представить недостоверные сведения в ИФНС, намеренно указывают в строке 080 6-НДФЛ с начисленной в последнем месяце квартала зарплаты, которая была выплачена сотрудникам только в следующем месяце. Ведь на конец квартала НДФЛ не был удержан, т. к. моментом удержания налога считается выплата зарплаты.

Но это ловушка. В этом случае строка 080 в 6-НДФЛ остается нетронутой. Таково мнение налоговых органов (письмо ФНС РФ от 16.05.2016 № БС-4-11/8609).

Объясняется это тем, что обязанность по удержанию налога у организации возникает не в месяце начисления зарплаты, а в следующем, при непосредственной выплате денежных средств сотрудникам.

Примеры заполнения строки 080 в разделе 1 формы 6-НДФЛ

Бухгалтер ООО «Бьюти Тренд» начислил заработную плату сотрудникам за сентябрь 2020 года в размере 160 000 руб. и исчислил НДФЛ, который составил 20 800 руб. Денежные средства работникам были перечислены 07.10.2020. Соответственно, на отчетную дату 30.09.2020 зарплата не выплачена.

В 1-м разделе 6-НДФЛ в стр. 020 указывается сумма 160 000 руб., в стр. 040 — 20 800 руб., в стр. 070 — 0 руб., в стр. 080 проставляются нули.

В честь юбилея компании ОАО «Реалтранс» всем сотрудникам были выданы подарки, стоимость каждого составила 5500 руб. Получили подарки и 3 сотрудницы, находящиеся в отпуске по уходу за ребенком до 3 лет. Никаких выплат организация им не производит.

Доход в натуральном виде на каждую сотрудницу равен 1 500 руб., так как НДФЛ облагается стоимость подарков, превышающая 4000 руб., согласно п. 28 ст. 217 НК РФ (5500 − 4000). Сумма налога, подлежащего удержанию с каждой сотрудницы, — 195 руб. (1500 × 13%).

В 1-м разделе 6-НДФЛ содержатся следующие суммы: в стр. 020 сумма трех подарков — 4 500 руб. (1 500 × 3), в стр. 040 исчисленный НДФЛ с трех подарков — 585 руб. (195 × 3), стр. 070 заполняется нулями, в стр. 080 указывается сумма не удержанного с трех сотрудниц налога — 585 руб.

Строка 080 в 6-НДФЛ не должна пугать бухгалтеров. Стоит лишь помнить об условиях заполнения данного показателя: объективные причины, по которым налог не удержан, и отсутствие возможности его удержания до конца отчетного периода. Только при соблюдении этих условий строка 080 заполняется.

Строка 080 в 6-НДФЛ

В 2016 году все налоговые агенты начали сдавать новую форму отчетности по подоходному налогу — Расчет 6-НДФЛ. Порядок его заполнения ФНС РФ утвердила приказом от 14.10.2015 № ММВ-7-11/450, но по заполнению некоторых строк Расчета до сих пор возникают вопросы. В течение года ФНС в своих письмах не раз давала пояснения по форме 6-НДФЛ в части отражения тех или иных данных, в том числе и по строке 080 Раздела 1.

В этой статье мы рассмотрим, какие сложности могут возникнуть у налоговых агентов при заполнении строки 080 Расчета 6-НДФЛ и как эту строку отразить правильно.

Как заполнить строку 080 в 6-НДФЛ

Строка 080 называется «Сумма налога, неудержанная налоговым агентом». Порядок заполнения Расчета, говорит нам, что в ней следует отражать общую сумму не удержанного агентом НДФЛ нарастающим итогом с начала года. Но при этом не поясняется, какой именно неудержанный налог имеется в виду, и многие бухгалтеры указывают в этой строке весь налог, который не успели удержать с доходов, выплаченных физлицам в отчетном квартале, что является ошибкой.

Обратите внимание, что в форме 6-НДФЛ строка 080 не предназначена для отражения налога, переходящего из одного отчетного квартала в другой. Такое разъяснение дает ФНС РФ в своем письме от 16.05.2016 № БС-4-11/8609. Например: зарплата начислена в сентябре, а налог с нее удержан только в октябре. В Расчете 6-НДФЛ ее нужно отразить в строке 020, а исчисленный с нее НДФЛ в строке 040, но поскольку фактически налог удержан уже в следующем квартале, в строку 070 его сумма не попадает. Между строками 040 и 070 возникает разница, что в данном случае правильно, но по строке 080 ее отражать не надо.

Для чего же тогда нужна строка 080 в 6-НДФЛ? Только для отражения НДФЛ, который не удалось удержать с доходов физлица, выплаченных ему в натуральной форме или в виде материальной выгоды, если доходы в денежной форме, из которых можно было бы удержать этот налог, ему не выплачивались (письмо ФНС РФ от 19.07.2016 № БС-4-11/12975).

По доходам в натуральной форме налоговой базой является стоимость в рыночных ценах товаров, услуг, работ, полученных физлицом от налогового агента, например: оплата труда работника производимой продукцией, оплата за него отдыха, обучения, коммунальных услуг, подарки ему и т.п. А доход в виде материальной выгоды физлицо может получить от экономии на процентах за пользование заемными средствами фирмы или ИП, от приобретения товаров, работ, услуг у взаимозависимых организаций и предпринимателей, а также от покупки ценных бумаг по более низким ценам, чем рыночные (ст. ст. 211, 212 НК РФ).

Сразу с таких доходов удержать НДФЛ нельзя, поэтому налоговый агент должен сделать это при выплате физлицу любого иного дохода деньгами. При этом удержать можно не более 50% от суммы денежного дохода. Но НДФЛ все равно может остаться неудержанным в случаях, когда:

- сумма денежного дохода незначительна и ее недостаточно для удержания НДФЛ с матвыгоды или с натурального дохода,

- у физлица больше никакого дохода от налогового агента не было.

Именно для таких ситуаций и предусмотрена в форме 6-НДФЛ строка 080.

Пример 1

ООО «Альфа» 30 сентября 2016 года сделало подарок стоимостью 10 000 рублей увольняющемуся сотруднику. НДФЛ со стоимости подарка удержан не был. Денежные доходы сотруднику компанией больше не выплачивались. Как заполнить Расчет за 9 месяцев?

Подарки стоимостью до 4000 рублей налогом не облагаются (п. 28 ст. 217 НК РФ), поэтому НДФЛ нужно удержать с суммы, превышающей этот предел, то есть с 6000 рублей:

(10 000 руб. – 4000 руб.) х 13% = 780 руб.

Заполняем Раздел 1:

Стр. 020 – 10 000 рублей, – стоимость подарка сотруднику,

Стр. 030 – 4000 рублей, – налоговый вычет – необлагаемая НДФЛ стоимость подарка,

Стр. 040 – 780 рублей, – исчисленный налог с облагаемой стоимости подарка (6000 руб.),

Стр. 080 – 780 рублей, – неудержанный НДФЛ с уволившегося сотрудника.

В Разделе 2 заполнены будут только две строки:

Стр. 100 – 30.09.2016, – дата получения натурального дохода сотрудником,

Стр. 130 – 10 000 рублей, – сумма дохода в натуральной форме.

Остальные строки Раздела 2 в нашем случае будут нулевыми.

Пример 2

20 сентября ООО «Гамма» оплатило турпутевку своему сотруднику стоимостью 30 000 рублей. НДФЛ с этого дохода в сумме 3900 рублей планировалось удержать с ближайшей зарплаты сотрудника, но 3 октября он уволился и получил расчет в сумме 3000 рублей. Какая сумма будет отражена в стр. 080 6-НДФЛ в этом случае?

Удержание «натурального» налога из денежного дохода не должно превышать 50% от этого дохода (3000 руб. х 50% = 1500 руб.). Из 3000 рублей будет удержан НДФЛ 13% – 390 рублей. Из оставшихся 2610 рублей дохода можно удержать для покрытия неудержанного налога со стоимости путевки только 1110 рублей (1500 руб. – 390 руб. = 1110 руб.). Неудержанным останется НДФЛ в сумме 2790 рублей (3900 руб. – 1110 руб.=2790 руб.).

В 9-месячном Расчете 6-НДФЛ Раздел 1 строка 080 останется незаполненной, поскольку сотрудник еще работал и возможность удержать налог у работодателя была. Стоимость путевки будет включена в совокупный доход по строке 020, а исчисленный налог отразим по строке 040.

В годовой Расчет 6-НДФЛ включим следующие показатели и обязательно заполним строку 080:

Стр. 020 – 33000 рублей, стоимость путевки и расчет сотруднику,

Стр. 040 – 4290 рублей, исчислен налог со стоимости путевки и расчета при увольнении,

Стр. 070 – 1500 рублей, удержан налог с расчета и часть налога со стоимости путевки,

Стр. 080 – 2790 рублей, отражен неудержанный НДФЛ с путевки.

О налоге, который не удалось удержать с налогоплательщика до окончания налогового периода, нужно сообщить самому физлицу и в инспекцию ФНС в срок до 1 марта следующего за отчетным года. Сообщение делается по форме Справки 2-НДФЛ, в которой указывается признак «2». Нарушение срока грозит налоговому агенту штрафом в 200 рублей за каждую не предоставленную вовремя справку (ст. 126 НК РФ).

При заполнении строки 080 в 6-НДФЛ за 2016 год помните, что нужно соблюдать контрольные соотношения между отчетами. Весь неудержанный подоходный налог с физлиц по строке 080 годового Расчета 6-НДФЛ должен быть равен сумме строк «Сумма налога, не удержанная налоговым агентом» по всем справкам 2-НДФЛ 2016 года с признаком «2», представленным в ИФНС (письмо ФНС РФ от 10.03.2016 № БС-4-11/3852).

Когда заполняется строка 080 в 6-НДФЛ

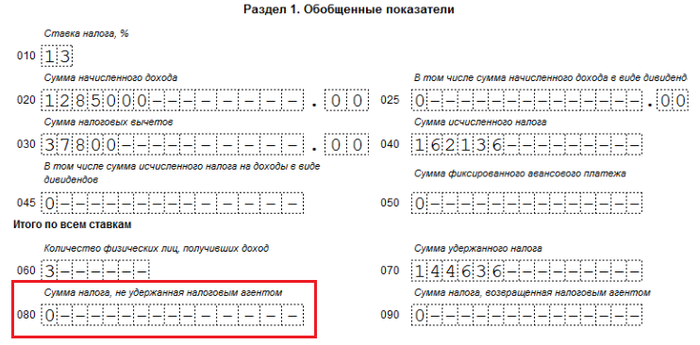

Строка 080 в отчете 6-НДФЛ стоит особняком. Согласно утвержденному приказом ФНС России от 14.10.2015 г.№ ММВ-7-11/450@ формату, по строке 080 указывается общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода. Рассмотрим заполнение строки 080 в 6-НДФЛ, что туда входит и как ее рассчитать.

Что указывается в строке 080 формы 6-НДФЛ

С заполнением этой строки у многих старательных и аккуратных бухгалтеров возникают проблемы следующего свойства. Часто в эту строку записывают сумму НДФЛ, которую не успели выплатить в отчетном периоде, а выплатили в следующем. Это неправильно.

Нужно помнить, что 080 строка заполняется только тогда, когда по итогам периода бухгалтер понимает, что сумма по НДФЛ вообще никогда не будет удержана.

Ситуации, когда строка 080 принимает ненулевое значение, разнообразны, например:

- бывшему работнику Онегину Е.А. выплачена материальная помощь или подарок 5000 руб.;

- печальная ситуация: сотруднику Ленскому В.В. был выдан аванс под командировку 01 июня, но сотрудник умер. Авансовый отчет не был представлен, у этого сотрудника появился на 30 июня доход, с которого нужно взять НДФЛ по ставке 13%;

- сотруднице Лариной Т.Д. предоставлен доход в натуральной форме (или в виде материальной выгоды), а других доходов в денежной форме у нее не было.

Получите понятные самоучители по 1С бесплатно:

Таким образом, это ситуации, когда налоговый агент в связи с отсутствием у физического лица доходов в денежной форме в нужном объеме не может удержать НДФЛ до конца календарного года.

Здесь по итогам года возникает связь со справкой 2-НДФЛ. На эти суммы налога бухгалтер подает в ФНС справку 2-НДФЛ с признаком «2».Тем самым предлагает ФНС самой разбираться с этими суммами НДФЛ.

А также строка 080 должна быть равна сумме строк «Сумма налога, не удержанная налоговым агентом» справок 2-НДФЛ с признаком «1», и строк 034 приложения № 2 к декларации по налогу на прибыль. Если это соотношение неправильно, значит, сумма налога, не удержанная налоговым агентом, вызовет у ФНС вопросы.

Это момент, в котором стыкуются взаимоотношения работника, работодателя и ФНС.

Порядок заполнения строки 080

При заполнении строки 080 нужно учитывать следующую особенность, согласно приведенному выше приказу ФНС:

Если налоговый агент в течение налогового периода выплачивал доходы по разным ставкам, то строка 080 заполняется только один раз на первой странице итоговым значением.

Поскольку многие расчетчики уже работают в программе «1С Зарплате и управлении персоналом 8» ред.3.0 хочется обратить внимание, что заполнение строки 080 зависит от даты подписи отчета на титульном листе.

Допустим, сотруднице Лариной Т.Д. 31.03.2017 г. была выплачена мартовская зарплата и удержан с нее НДФЛ, 17.04.2017 г. она получила аванс в размере 20 000 руб., 17.04.2017 г. в размере 40 000 руб. был получен доход в натуральной форме, НДФЛ – 5 200 руб. должен быть удержан с апрельской зарплаты сотрудницы. По семейным обстоятельствам она взяла отпуск за свой счет с 18 апреля по 30 апреля 2017 года, а с 01 мая 2017 года уволилась. 02 мая Лариной была начислена зарплата за вторую половину апреля и компенсация при увольнении в общей сумме 3 000 руб. 02 мая произведен расчет при увольнении.

Заполним расчет 6 НДФЛ согласно примеру для наглядности за апрель по этой сотруднице.

- 020 – сумма полученного дохода за апрель 63 000 руб.: 40 000 руб. натуральный доход и 23 000 руб. зарплата и компенсация при увольнении;

- 040 – исчисленный НДФЛ 8 190 руб.: 5200 руб. + 23 000*0,13= 2 990 руб.;

- 080 – 5 190 руб. НДФЛ 3 000 – 8 190=5 190 руб., эта сумма налога не была удержана налоговым агентом.

- 100 — дата получения «натурального» дохода 17.04.2017;

- 110 – доход неденежный, дату не заполняем;

- 120 – 02.05.2017;

- 130 – 40 000 руб.;

- 140 – 10 руб.

- 100 — дата получения зарплаты 02.05.2017;

- 110 — 02.05.2017;

- 120 – 02.05.2017;

- 130 – 23 000 руб.;

- 140 – 2990 руб.

Дата подписи отчета на титульном листе 03.05.2017 г.:

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Порядок заполнения строки 170 (ранее 080) формы 6-НДФЛ

Для чего предназначена стр. 170 (ранее 080) в 6-НДФЛ

Начиная с отчетности за 1 квартал 2021 года отчет 6-НДФЛ заполняется по новой форме (утв. приказом ФНС от 15.10.2020 № ЕД-7-11/753@).

Строка 170 в ней носит название «Сумма налога, не удержанная налоговым агентом» (в форме до 2021 года это была строка 080). Подобная формулировка может натолкнуть неискушенного в налоговой отчетности коммерсанта на мысль, что НДФЛ можно не удерживать и достаточно честно об этом сообщить налоговикам в стр. 170 (ранее 080) отчета 6-НДФЛ.

Однако не следует заблуждаться по этому поводу. Обязанности налогового агента, такие как своевременное исчисление, удержание из выплаченных физическим лицам доходов и перечисление НДФЛ в бюджет, никто не отменял (п. 1 ст. 226 НК РФ).

Реквизиты для перечисления НДФЛ налоговыми агентами см. в этом материале.

Основное предназначение строки 170 (ранее 080) 6-НДФЛ:

- раскрыть факт неудержания налоговым агентом НДФЛ при наличии выплаченных доходов физлицам;

- показать величину неудержанного НДФЛ.

Такая ситуация, к примеру, может возникнуть, если работодатель:

- выплатил «физику» доход в натуральном виде (например, подарил что-либо), а иные денежные выплаты ему в течение года не осуществлял;

- не сумел удержать (полностью или частично) НДФЛ из доходов получившего доход в виде материальной выгоды работника (из-за отсутствия или недостаточности денежных выплат в адрес этого работника).

ВАЖНО! Не показывайте НДФЛ с «переходящей» зарплаты (например, выплаты за март, выданной сотрудникам в апреле, то есть уже в следующем отчетном периоде для расчета 6-НДФЛ) как неудержанный в строке 170 (ранее 080). В данной строке показывают только налог, который удержать невозможно (см. письмо ФНС от 09.06.2021 № БС-4-11/7994@).

Если ваша программа вносит такой НДФЛ в строку 170, значит, она настроена неправильно. Решите этот вопрос с разработчиком ПО или системным администратором.

Правильно рассчитать материальную выгоду и узнать подробнее о ее видах поможет отдельная рубрика нашего сайта «НДФЛ с материальной выгоды (особенности)».

Как заполнить все строки отчета, пошагово рассмотрено в КонсультантПлюс. Авторитетное мнение экспертов К+ смотрите в Готовом решении, получив бесплатный пробный доступ.

Правила заполнения стр. 170 (ранее 080) в 6-НДФЛ

В приказе ФНС России от 15.10.2020 № ЕД-7-11/753@, описывающем построчное заполнение отчета 6-НДФЛ, в отношении стр. 170 сказано следующее:

- строка показывает общую сумму неудержанного налоговым агентом НДФЛ;

- заполняется она нарастающим итогом с начала налогового периода.

Из этого следует, что стр. 170 объединяет невыплаченный НДФЛ по всем физическим лицам — получателям дохода независимо:

- от их числа;

- величины полученного дохода;

- периода его выплаты налоговым агентом (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984).

Рассмотрим на примере порядок заполнения 6-НДФЛ (строка 170).

В коллективном договоре ООО «Технопромсервис» содержится условие о возможности награждения вышедших на пенсию бывших сотрудников, отработавших в фирме не менее 15 лет, ценными подарками к крупным юбилеям.

В январе и феврале 2021 года 3 пенсионерам — бывшим работникам фирмы к их юбилеям подарили импортные стиральные машины стоимостью 13 900 руб. каждая (общая сумма выданных подарков — 41 700 руб.). Денег от фирмы пенсионеры в отчетном периоде не получали.

Факт выдачи подарка в 6-НДФЛ за 1-й квартал будет отражен в разделе 2:

- по стр. 110 (сумма начисленного дохода) — 41 700 руб.;

- по стр. 130 (налоговые вычеты) — не облагаемая налогом сумма 12 000 руб. (4 000 руб. × 3 чел.);

- по стр. 140 (сумма исчисленного НДФЛ) — 3 861 руб. ((41 700 – 12 000) × 13%).

Если до конца года пенсионеры не получат от их бывшего работодателя никаких денежных доходов, необходимо в годовом отчете 6-НДФЛ заполнить стр. 170, признав невозможность удержания НДФЛ.

В разделе 1 6-НДФЛ отражаются сведения об удержанном налоге, срок перечисления которого наступает в последние три месяца отчетного периода. Поскольку налог не удержан, то показывать эти доходы здесь не нужно.

Воспользуйтесь образцом 6-НДФЛ за 3 квартал/9 месяцев 2021 года, составленным экспертами КонсультантПлюс. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Какие еще действия необходимо предпринять налоговому агенту, если в его отчете появилась заполненная стр. 170, расскажем в следующем разделе.

Последующие действия налогового агента

Заполненная в годовом отчете 6-НДФЛ строка 170 (ранее 080) потребует от налогового агента еще одного действия — подготовить и отправить сообщение о невозможности удержать НДФЛ (п. 5 ст. 226 НК РФ).

Такие сообщения отправляются:

- налоговикам;

- всем физическим лицам, которым в течение года были выплачены доходы, с которых НДФЛ не удержан (письмо ФНС РФ от 16.11.2016 № БС-4-11/21695@).

При исполнении этой обязанности необходимо придерживаться следующих правил:

- для сообщения применять спецформу — справку о доходах физлица. С 2021 года в налоговую такая справка подается в составе 6-НДФЛ за год, ранее это была отдельная форма 2-НДФЛ. Форма сообщения физлицу также с 2021 года утверждена приказом ФНС от 15.10.2020 № ЕД-7-11/753@;

- в справке формы 2-НДФЛ проставить в поле «Признак» цифру 2 и в разделе 5 заполнить строку, предназначенную для отражения неудержанного НДФЛ.

Когда стр. 170 (ранее 080) остается нулевой и что делать при обнаружении в ней ошибок

Стр. 170 (ранее 080) не будет содержать числовых значений, если:

- со всех выплаченных «физикам» доходов налоговому агенту удалось удержать НДФЛ;

- в течение года не выплачивались доходы, с которых проблематично удержать налог;

- в иных случаях (при выплате не облагаемых НДФЛ сумм и др.).

Если по стр. 170 (ранее 080) после сдачи 6-НДФЛ обнаружили ошибку — неуказание неудержанного НДФЛ или неверное отражение его суммы — необходимо подать уточненный расчет, используя следующие правила:

- проставить номер корректировки на титульном листе 6-НДФЛ;

- в ошибочно заполненных строках указать правильные суммы.

Какое может последовать наказание, если в 6-НДФЛ отражены ошибочные данные, а уточненный расчет налоговиками не получен, расскажет материал «Как правильно заполнить уточненку по форме 6-НДФЛ?».

Итоги

Стр. 170 (ранее 080) отчета 6-НДФЛ предназначена для отражения НДФЛ, который налоговый агент не сумел удержать из доходов физлица. Такие ситуации возможны, когда «физик» получил подарок или иной доход в натуральной форме.