Уведомление об участии в иностранных организациях

Необходимость в формировании уведомления об участии в иностранных организациях появилась относительно недавно – с января 2015 года. Для ряда лиц этот документ является обязательным, при этом его составление происходит по определенной форме У-ИО.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Кто обязан подавать уведомление

Данный документ должны подавать:

- граждане России;

- лица с двойным гражданством;

- те, кто вообще не имеет гражданства;

- предприятия и организации.

Кроме того, обязанность по формированию документа лежит и на некоторых иностранных компаниях, в том числе тех, которые имеют в пределах РФ подразделения и филиалы и считаются, соответственно, налогоплательщиками нашей страны.

Поводом для подачи уведомления становится как вступление в участники иностранной организации, так и выход из нее. При «переформатировании» долей также следует уведомить об этом контролирующие органы.

Куда и в какие сроки передавать документ

Уведомление подается в местное территориальное отделение налоговой службы, в период не позже тридцати дней (по календарю) с даты «входа», изменения доли или «выхода» из иностранной организации.

Отказ в приеме документа

Иногда налоговики могут отказать в приеме подаваемых документов. Уведомление об участии в иностранных организациях в данном случае – не исключение. Правда, перечень поводов для отказа не такой уж и длинный:

- неправильно заполненная форма;

- не предоставление оригиналов сопутствующих документов;

- плохое качество копий.

Для исправления ситуации нужно исправить все недочеты и подать заявление повторно.

А если не подать уведомление

Неисполнение обязанности по передаче уведомления об участии в иностранных организациях может привести к серьезным последствиям в виде достаточно крупного штрафа (до нескольких десятков тысяч рублей).

При этом следует помнить о том, что целенаправленное сокрытие данного факта также ничем хорошим не закончится, поскольку на сегодняшний день налоговики имеют доступ к разным источникам информации (в том числе содействуют с налоговыми службами других государств в плане обмена сведениями).

Правила заполнения уведомления

Если вам понадобилось сформировать и отправить в налоговую инспекцию уведомление об участии в иностранных организациях, рекомендуем воспользоваться предлагаемыми ниже советами и посмотреть образец заполнения документа.

Для начала напомним о том, что бланк уведомления имеет унифицированный вид и он обязателен для применения.

Заполняя его, рекомендуем придерживаться нескольких несложных правил.

- Вносить сведения в форму можно как от руки (но только шариковой ручкой синего, черного или фиолетового цвета) так и в печатном виде на компьютере.

- Слова необходимо писать большими заглавными буквами, разборчиво, так чтобы было читаемо и понятно.

- Допускать в бланке ошибки, делать помарки нельзя. Если оплошность все же случилась, не следует исправлять ее, лучше заполнить другую форму. И уж, разумеется, запрещается указывать в уведомлении заведомо недостоверную информацию – при обнаружении таких фактов последствия могут быть самыми неприятными.

Если после того, как уведомление было отправлено, налогоплательщик вдруг обнаруживает, что в нем была какая-то неточность, он вправе подать уточненное уведомление – никаких санкций за это не предусмотрено, главное – соблюсти сроки.

Образец заполнения уведомления об участии в иностранных организациях

Заполнение первого листа

На первую страницу вверху уведомления вносятся данные о налогоплательщике: реквизиты компании, ее полное наименование (с расшифрованным организационно-правовым статусом). Здесь же указывается номер корректировки, код налогового органа и код налогоплательщика, причина формирования документа.

Нижняя часть страницы делится на два раздела. В левом сначала нужно указать код уведомителя (расшифровка дается тут же), затем внести его персональные и контактные данные, поставить подпись и дату заполнения.

Заполнение второго листа

Вторая страница уведомления заполняется в том случае, если речь ведется от имени физического лица. При этом, как уже говорилось выше, не играет роли то, является ли он гражданином только Российской Федерации, имеет двойное гражданство или вообще никакого. Вся информация, сюда вносимая, должна соответствовать паспорту или иному документу, удостоверяющему личность. Если уведомитель оставляет эту страницу пустой, он все равно должен поставить под ней свою подпись и дату (то же касается и других страниц документа).

Заполнение третьего листа

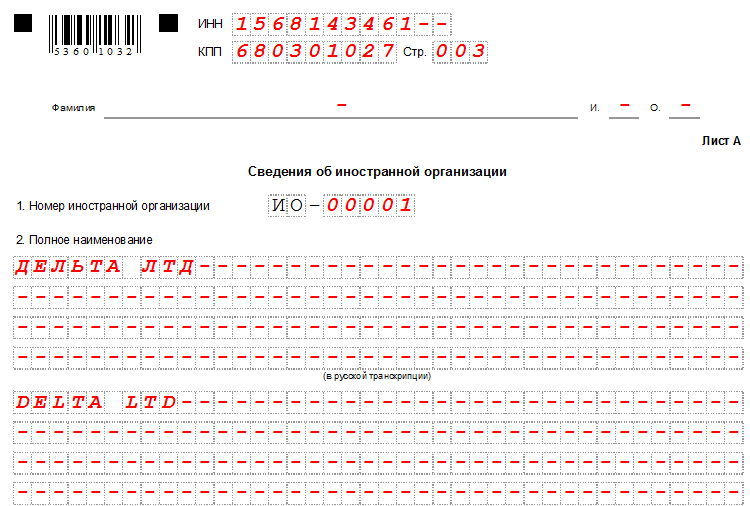

На третьей странице содержатся сведения об иностранной организации, о которой идет речь. Сначала сюда нужно вписать ее название, причем на русском и английском языке.

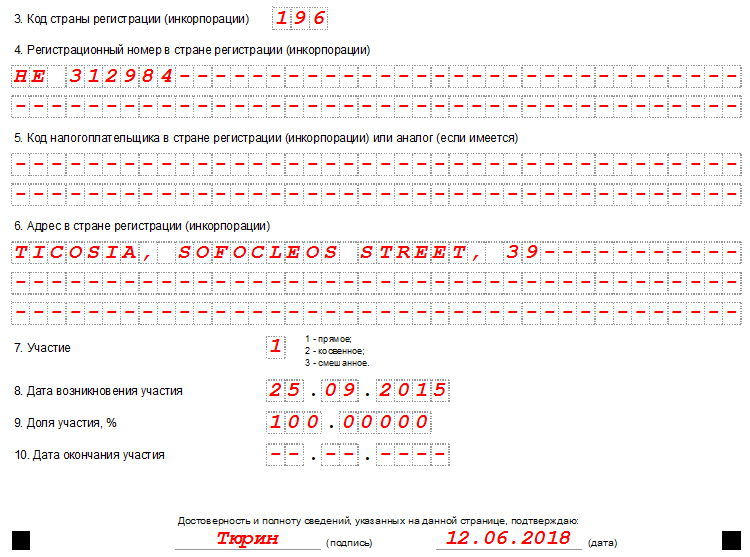

Ниже вписывается код страны, регистрационный номер компании и адрес ее фактического местоположения, прочие известные данные. Затем следует отметить, какое отношение к организации имеет уведомитель: непосредственное, косвенное или и то и другое, число, месяц, год возникновения участия, долю и дату окончания (последнее — если документ подается в связи с выходом из организации).

Заполнение четвртого листа

Четвертая страница включает в себя информацию о российской компании-участнике иностранной организации. Вносимые сюда сведения должны быть идентичны учредительным бумагам фирмы.

Заполнение пятого листа

На пятую страницу вписываются данные об участии в иностранной структуре без образования юр. лица (т.е. партнерстве, фонде, трасте, товариществе и т.п.).

Заполнение шестого листа

На шестой странице указывается статус участника иностранной структуры без образования юр. лица, (т.е. кем является заявитель: учредителем такой компании, получателем дохода или контролирующим субъектом).

Заполнение седьмого листа

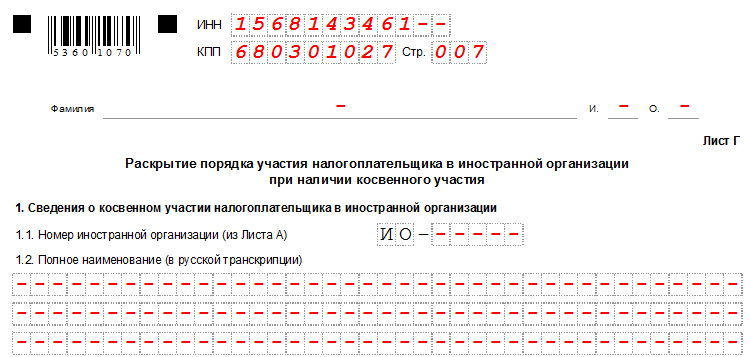

Наконец, последняя — седьмая страница, — раскрывает порядок косвенного участия уведомителя в иностранной компании: здесь указываются все звенья цепи, в которую входит иностранная организация, в которой, в свою очередь участвует уведомитель, а также прописываются порядковый номер его участия и принадлежащая ему доля.

Как отправить уведомление

Для отправки в налоговую службу уведомления можно воспользоваться одним из нескольких вариантов:

Вопросы международного налогообложения продолжают оставаться в фокусе внимания Минфина и ФНС РФ

Российская Федерация 30 апреля 2020 года в соответствии с пп. «b» п. 7 ст. 35 MLI направила Депозитарию ОЭСР по дипломатическим каналам связи уведомление о завершении внутренних процедур, необходимых для начала применения положений MLI в отношении 27-ми (двадцати семи) СИДН со следующими государствами:

17. Новая Зеландия

Таким образом, положения в отношении взимания налогов у источника, а также так называемые опциональные положения MLI будут применяться Россией в рамках СИДН с указанными странами с 1 января 2021 года.

Как указал в своём информационном сообщении Минфин России, в отношении других государств-партнеров по СИДН, соответствующие уведомления о начале применения MLI будут направляться на регулярной основе по мере вступления в силу положений MLI в отношении таких государств.

| До сих пор для делового сообщества остается открытым вопрос изменения условий СИДН со странами, представленными в списке, а именно: Люксембургом, Мальтой и Нидерландами. Два государства (Мальта и Люксембург) уже получили российские односторонние требования об изменении положений СИДН в части налогообложения процентных и дивидендных доходов у источника выплаты. Полагаем, что Минфин России потребовал от Люксембурга и Мальты подтвердить согласие с изменением условий данных СИДН в срок до 1 января 2021 года с учётом даты запланированного применения MLI c данными государствами. Таким образом, до конца 2020 года у международных групп компаний ещё есть время адаптировать корпоративную структуру к планируемым изменениям. |

Проект Порядка проведения взаимосогласительных процедур

На Федеральном портале проектов нормативных правовых актов опубликован проект Приказа Минфина России «Об утверждении Порядка и сроков представления заявления о проведении взаимосогласительных процедур в соответствии с международным договором Российской Федерации по вопросам налогообложения и порядка и сроков рассмотрения указанного заявления» (далее – Порядок)[1].

В первой части Порядка, в частности, отражено следующее:

- положения о лицах, которые могут обратиться с заявлением о проведении взаимосогласительной процедуры в Минфин России;

- положения об обязательных информации и документах, которые должны быть приложены к заявлению о проведении взаимосогласительной процедуры;

- положения о возможном сроке обращения с вышеуказанным заявлением;

- положения об отзыве данного заявления.

Наибольший практический интерес для налогоплательщиков представляет вторая часть Порядка. Согласно п. 9 Порядка Минфин России в течение 90 дней с момента получения заявления о проведении взаимосогласительной процедуры намерен проверять заявление и приложенные к нему документы на предмет соблюдения срока для подачи и применимости положений СИДН к указанным в заявлении обстоятельствам, а также принимать решение о начале проведения взаимосогласительной процедуры или решение о мотивированном отказе в таком проведении.

При этом согласно п. 10 Порядка Минфин России вправе отказать в проведении взаимосогласительных процедур в случае, если по вопросу, изложенному в заявлении, имеется вступившее в законную силу решение российского суда. Полагаем, что подобное условие в будущем способно на практике значительно усложнить инициирование взаимосогласительной процедуры в России, учитывая негативную для налогоплательщиков российскую судебную практику рассмотрения дел о спорах в отношении налогообложения трансграничных операций.

Пункт 12 Порядка устанавливает право Минфина РФ при получении запроса о проведении взаимосогласительной процедуры от компетентного органа иностранного государства (территории), являющегося стороной СИДН, в течение 90 дней с даты получения запроса в случае обоснованности такого запроса принять решение о проведении взаимосогласительной процедуры и уведомить налогоплательщика, интересы которого могут быть затронуты подобным решением.

Из положительных предложений можно отметить явное стремление Минфина России к максимальному отражению в предлагаемом Порядке международных договорённостей по вопросу проведения взаимосогласительных процедур, содержащихся в MLI. Кроме того, разработанный Минфином РФ Порядок следует в русле предложенного ОЭСР стандартного трехлетнего срока для обращения с заявлением о проведении взаимосогласительных процедур.

Однако, в отличие от положений MLI, формулировка п. 5 Порядка, устанавливающая трехлетний срок для обращения с заявлением, де-факто установит в России дополнительные ограничения прав налогоплательщика на обращение с заявлением о возбуждении взаимосогласительной процедуры, т.к. заявление может быть подано:

- если в отношении такого лица был составлен акт налоговой проверки;

- представлено мотивированное мнение в рамках налогового мониторинга;

- либо в отношении такого лица составлен акт иностранного налогового органа, который, по мнению такого налогоплательщика, приводит к несоответствию порядка налогообложения его доходов, прибыли или имущества положениям СИДН.

Предлагаемая Минфином России формулировка данного пункта Порядка основана на явном расширительном толковании ст. 16 MLI, которая устанавливает течение трехлетнего срока с момента «первого уведомления о действиях, приводящих к налогообложению не в соответствии с положениями СИДН».

Вместе с тем, практикующим специалистам очевидно, что в российской правоприменительной практике такое «первое уведомление» необязательно может иметь форму именно акта налоговой проверки, что способно в будущем существенно ограничить право налогоплательщика на инициирование взаимосогласительной процедуры на ранних стадиях контрольных мероприятий и применения налоговыми органами так называемого «риск-ориентированного подхода».

Предлагаемый Минфином РФ Порядок также унаследовал от ранее выпущенного Минфином РФ Руководства отсутствие однозначного указания на исчерпывающий перечень обстоятельств для отказа Минфином РФ в проведении взаимосогласительных процедур, что по сути вводит ничем не ограниченную дискрецию Минфина России для выбора лишь части заявлений налогоплательщиков, заинтересованных в инициировании взаимосогласительных процедур.

Изменение формата уведомления об участии в МГК

В соответствии с внесенными Федеральным законом от 06.06.2019 №125-ФЗ изменениями в ст. 105.16-2 НК РФ и ст. 105.6-3 ФНС России дополнен формат, а также порядок заполнения электронного уведомления об участии в МГК[2].

В частности, формат дополнен информацией о выдаче предварительного согласия на передачу компетентным органам иностранных государств (территорий) сведений, содержащихся в страновом отчете, которое может быть выдано не только уполномоченными государственными органами, но и государственными корпорациями.

Планируется, что обновленная форма начнет действовать с отчетного периода 2020 года.

| Напоминаем, что поскольку срок представления уведомлений об участии в МГК составляет 8 (восемь) месяцев с даты окончания отчетного периода, то отчитаться за 2020 год следует не позднее 31 августа 2021 года. |

Представление уведомлений об участии в иностранных организациях, а также структурах без образования юридического лица через личный кабинет налогоплательщика

Как указывает ФНС России, уведомление об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) с 29 апреля 2020 года можно сформировать и направить в web-версии «Личного кабинета для физических лиц», а также в приложении «Налоги ФЛ» на платформах IOS и Android.

Помимо представления первичного уведомления об участии, сервисы ФНС РФ позволяют оперативно сформировать и подать уточненное уведомление при обнаружении неполноты представленных сведений или ошибок в первичном уведомлении.

Чтобы воспользоваться новой функцией, необходимо в разделе «обращения» выбрать его вид (иностранные организации и структуры), а затем самостоятельно заполнить уведомление.

Помощь консультанта

Команда «Пепеляев Групп» всегда готова помочь в консультировании и сопровождении клиентов по вопросам налогообложения трансграничной деятельности, включая

Уведомление об участии в иностранных организациях 2019

uvedomlenie_ob_uchastii_v_inostrannyh_organizaciyah_2019.jpg

Похожие публикации

Налоговые резиденты РФ – физлица и компании, обязаны письменно извещать ИФНС (по месту жительства или учета предприятия соответственно) о собственном участии в иностранных организациях либо об учреждении иностранной структуры без образования юрлица (СБОЮЛ), а также о контроле над ней или праве на получаемый ею доход. Эта обязанность установлена статьей 25.14 НК РФ. В ней же прописаны условия, при которых подобные обязательства возникают, а также порядок и сроки подачи уведомления.

Когда оформляется уведомление об участии в иностранных организациях 2019

Уведомить ИФНС необходимо, если доля участия (прямого или косвенного) в зарубежной компании более 10% (пп. 1 п. 3.1 ст. 23 НК РФ). Прямое участие характеризуется непосредственной принадлежностью участвующему лицу части голосующих акций или же доли в УК фирмы. Размер доли прямого участия определяется пропорционально числу участников этой компании. Критерии установления доли участия косвенного прописаны в ст. 105.2 НК РФ.

Уведомление об участии в иностранных организациях должно быть подано в ИФНС до истечения 3-х месяцев с даты:

изменения доли участия;

учреждения зарубежной СБОЮЛ.

Все перечисленные аспекты являются основанием для письменного уведомления инспекции налоговым резидентом. Если физлицо не являлось таковым при возникновении участия, а по завершении этого года оно признано налоговым резидентом, то поставить в известность инспекцию об участии в иностранных проектах также придется (код основания подачи «1»). Сделать это необходимо до 1 марта следующего года, конечно, если на 31 декабря доля участия не была менее 10%.

В ситуациях, когда участие лица в иностранных фирмах прекращается в силу разных обстоятельств, инспекцию необходимо так же письменно проинформировать до истечения 3-х месяцев с момента прекращения участия или ликвидации иностранной СБОЮЛ. Для уведомления о прекращении участия в иностранной организации используют ту же форму, где в поле «Основание для подачи» проставляют код «3».

Проинформировать об изменении доли участия нужно в те же сроки (3 месяца с даты изменений), проставив в уведомлении код основания «2».

К сведению! Если участие в зарубежных организациях реализуется только через прямое/косвенное участие в одной/нескольких публичных российских компаниях, то уведомление подавать не нужно. При этом дополнениями, внесенными в ст. 25.14 НК законом № 294-ФЗ от 03.08.2018, установлено, что лица, прямо или косвенно участвующие в публичных компаниях, признающихся международными холдингами, не освобождаются от подачи соответствующих уведомлений. Международной компании дается месяц со дня регистрации, чтобы уведомить об участии в иностранных организациях на дату ее госрегистрации.

Уведомление об участии в иностранных организациях: форма

Типовое уведомление формы № У-ИО (КНД 1120411) утверждено приказом ФНС № ММВ-7-14/177@ от 24.04.2015.

Оно содержит все необходимые сведения о налогоплательщике-участнике и иностранной организации, участие в которой фиксируется заявителем, или учрежденной им иностранной СБОЮЛ.

С момента введения обязанности уведомлять ИНФС об участии в иностранных компаниях (с 29.05.2015) форма уведомления не изменилась, а его оформление регламентирует Порядок заполнения (Приложение № 3 к приказу ФНС № ММВ-7-14/177).

Как заполнить уведомление об участии в иностранных организациях в 2019 году

Все разделы формы обязательно заполняются, страницы нумеруются сквозным способом. Применяющиеся специальные коды расшифровываются в приложениях к Порядку заполнения.

Заполнить бланк уведомления можно шариковой ручкой черного или синего цвета, либо сформировать электронный вариант. Текстовые значения заполняют заглавными печатными буквами.

Состоит уведомление из 7-ми листов, в которых необходимо указать:

в 1-м (титульный лист) – данные о налогоплательщике юрлице (реквизиты фирмы, полное название, правовой статус) или ФИО физлица, № корректировки («000» — первичное), коды ИФНС, налогоплательщика («1» — юрлицо, «2» — физлицо), основание для подачи формы. В нижней части листа указывают код уведомителя с расшифровкой, его персональные и контактные данные, дату заполнения. Им же лист подписывается;

во 2-м – ФИО и персональные данные физилица, контакты и подпись. При этом уведомитель-физлицо может быть гражданином РФ, иметь двойное гражданство, или не иметь его вовсе;

лист «А» аккумулирует сведения об иностранной компании – название (на русском и английском языках), код страны ее регистрации, номер, присваиваемый заявителем самостоятельно, адрес и др. В нижней части листа – сведения об отношении к компании уведомителя, год возникновения участия, размер доли и дата окончания (если формируется уведомление о прекращении участия). Если заявляется об участии сразу в нескольких компаниях, заполняется соответствующее число листов «А»;

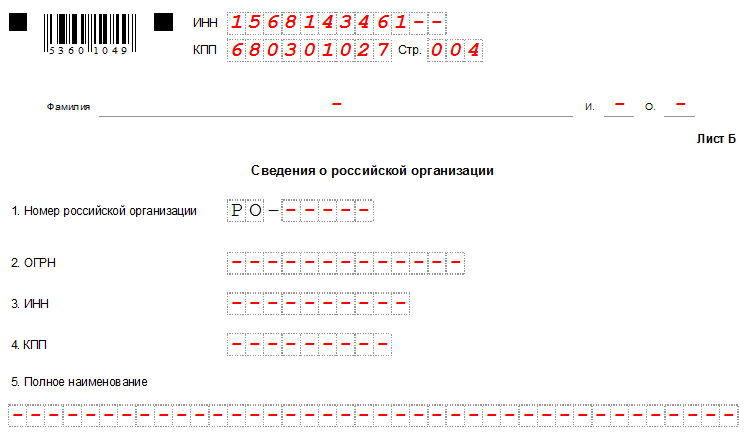

лист «Б» информирует о российской фирме-участнике (по учредительным документам), если участие в иностранном юрлице происходит через российскую компанию;

лист «В» – содержит сведения об участии в иностранной СБОЮЛ (например, трасте, фонде, партнерстве);

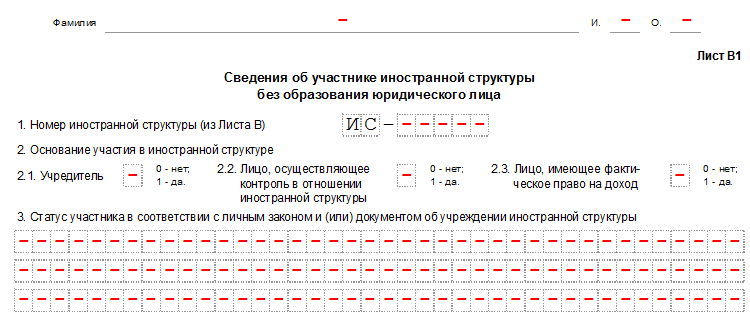

лист «В1» указывает, кем является участник иностранной СБОЮЛ – учредителем, получателем доходов или контролирующим лицом;

лист «Г» – раскрывает этапы косвенного участия заявителя: все звенья цепи, которая начинается с иностранной фирмы, где участвует уведомитель. Указывают порядковый № его участия и размер принадлежащей ему доли.

Уведомление об участии в иностранных организациях: штраф при непредставлении подобной информации

Игнорирование информирования ИФНС об участии в иностранных компаниях или учреждении СБОЮЛ, а также установление инспекторами ИФНС ошибок и недостоверных данных в представленных уведомлениях, влечет наложение административного штрафа за каждую зарубежную компанию, сведения о которой искажены или вовсе не представлены, в размере 50 тыс. руб. (п. 2 ст. 129.6 НК РФ).

При выявлении неточностей, неполных или ошибочных сведений в представленном уведомлении об участии в иностранных организациях самим плательщиком, он вправе подать уточненное уведомление об участии в иностранных организациях, используя ту же форму документа, лишь указав в ней номер корректировки и код «6» в поле «Основание для подачи» на 1-м листе. Если подача уточнения опередила установление ошибки инспектором, то вышеуказанные штрафные санкции ему не грозят.

Подача уведомления об участии в КИК

Вступил в силу Федеральный закон «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)» от 24 ноября 2014 г. № 376-ФЗ. На этапе своей разработки и обсуждения закон получил неофициальное название «антиофшорный законопроект», «закон о деофшоризации» или «закон о контролируемых иностранных компаниях (КИК)».

Согласно изменениям, внесенным в Налоговый Кодекс (глава 3.4, ст. 25.14), налогоплательщики, признаваемые налоговыми резидентами РФ, обязаны уведомить налоговые органы:

- О своем участии в иностранных организациях (если доля такого участия превышает 10%), об учреждении иностранных структур без образования юридического лица.

Необходимо представить в срок не позднее 3 месяцев с момента возникновения или изменения доли участия в такой организации. - О контролируемых иностранных компаниях, контролирующими лицами которых вы являетесь.

Уведомление о контролируемых иностранных компаниях надлежит представить в срок не позднее 30 апреля года, следующего за налоговым периодом, в котором доля прибыли контролируемой иностранной компании подлежит учету у контролирующего лица.

Таким образом, при создании иностранной компании сначала подается Уведомление об участии, где раскрываются сведения о владельце, о порядке владения компанией и доле участия, а затем каждый год в срок, до 30 апреля представляется Уведомление о КИК, где отражаются сведения о порядке владения, а доле владения, о наличии финансовой отчетности компании, аудиторского заключения.

Пример: Физическое лицо стало 100%-ым акционером компании на БВО 01.02.2020 году.

- В течение 3-х месяцев с 01.02.2020 физическому лицу необходимо подать Уведомление об участии в иностранной компании по утвержденному формату в свою территориальную инспекцию.

- Для подготовки уведомления понадобятся корпоративные документы компании.

- В случае если прибыль компании за 2020 год не распределялась, и решение о распределении такой прибыли принято не было, то прибыль контролируемой иностранной компании по итогам 2020 года учитывается у физического лица 31.12.2021 года.

- До 30.04.2022 года физическое лицо должно подать Уведомление о КИК за 2021 год по прибыли 2020 года в свою территориальную инспекцию. Для составления Уведомления о КИК за 2021 год понадобятся следующие сведения:

- Корпоративные документы компании

- Финансовая отчетность за соответствующий год в соответствии со стандартами МСФО (либо в соответствии с утвержденными местными стандартами отчетности), если компания не составляет отчетность в соответствии с главой 25 НК РФ «Налог на прибыль»

- Аудиторское заключение по данной отчетности (если оно требуется, зависит от страны регистрации компании)

Наши услуги:

- Первичная консультации о необходимости подачи уведомления — 8 000 руб./час

- Уведомление об участии в КИК (за одну компанию) — 20 000 руб

- Уведомление о прекращении участия в КИК (за одну компанию) — 20 000 руб. Если Уведомление об участии в КИК оформлялось через нашу компанию, то стоимость составляет 10 000 руб. за компанию

- Уведомление о КИК — 25 000 руб. по одной компании

- Расчет прибыли КИК в соответствии со ст. 309.1 НК РФ — от 30 000 руб. (если финансовая отчетность подготовлена нашей компанией, то указанный расчет включается в стоимость услуг по подготовке отчетности)

- Подача уведомления в канцелярию налоговой (по желанию) — 2 000 руб. + нотариальное заверение доверенности

- Анализ документов иностранной компании для установления неразрывности цепочки владения, недостающих документов, ошибок в них и т.п. (при необходимости) — от 70 000 руб.

Последние тенденции

В последнее время (в 2021 году) участились случаи получения физическими лицами запросов из территориальных налоговых инспекций в отношении деклараций 3‑НДФЛ, сданных за 2018 год, т.е. срок камеральной проверки по которым уже давно истек. Запросы приходят в отношении деклараций 3 -НДФЛ, в которых отражены доходы от операций с ценными бумагами и прочими финансовыми активами, и соответственно с большими суммами задекларированных доходов.

Запрашивается информация и документы по доходам за 2018 год. Мотивировка следующая: информация запрашивается территориальными налоговыми инспекциями в рамках внутренней проверки вышестоящим налоговым органом правильности проведения камеральной проверки за 2018 год.

Можно сделать вывод о том, что налоговые органы используют такой нестандартный прием, чтобы более пристально и скрупулёзно проверить декларации за периоды, сроки проверок по которым давно истек, т.е. фактически провести проверку деклараций заново.

С 2021 года (начиная с отчетности за 2019 год) контролирующие лица, обязаны вместе с уведомлением о КИК предоставить в налоговые органы финансовую отчётность КИК, а если требуется аудит этой отчетности (в зависимости от страны регистрации КИК), то и аудиторское заключение. В противном случае будет применен штраф в размере 500 000 руб. в отношении каждого КИК.

В 2020-2021 годах все чаще поступают запросы из налоговых органов города Москвы на тему предоставления Уведомлений об участии в иностранной компании, а также Уведомлений о КИК. Но также появились отдельные запросы, в которых налоговые органы не ограничиваются предоставлением только Уведомлений, а требуют предоставить отчетность КИК, аудиторское заключение, налоговые регистры.

Налоговый орган в Челябинской области направляет информационные письма владельцам КИК о сроках сдаче Уведомлений о КИК. После сдачи Уведомлений о КИК налоговая инспекция запрашивает отчетность с переводом и пояснениями. Вся работа налогового инспектора по КИК находится на контроле у регионального Управления ФНС России по субъекту. Инспектор находится в тесном контакте с представителями УФНС и декларантом по поданной отчетности. Налоговая Инспекция предложила декларировать трастовое соглашение как иностранную структуру, но после предоставления письменных пояснений отказалась от своих требований.