Счет 62 Расчеты с покупателями и заказчиками

курсы бухгалтера — учет взаиморасчетов с покупателями — проводки в программе 1С 8.3

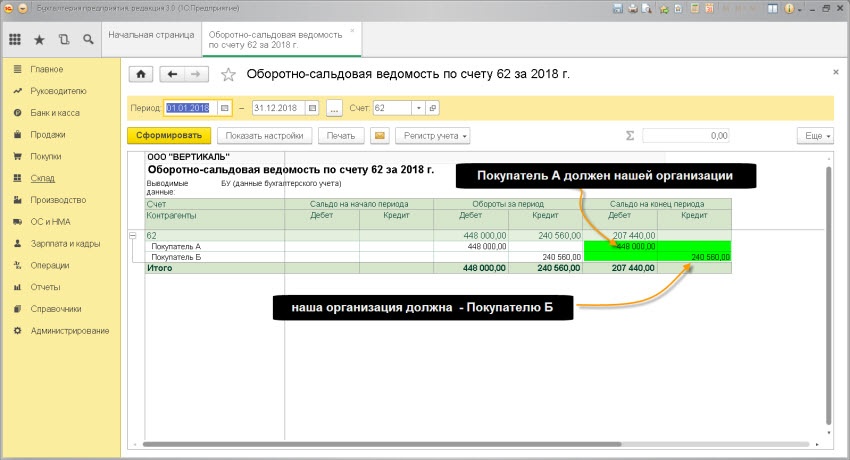

На счете 62 «Расчеты с покупателями и заказчиками» плана счетов бухгалтерского учета собирается «информация» о расчетах с покупателями (наши долги покупателям или долги покупателей перед нами) .

Если нам надо узнать всю » информацию » о взаиморасчетах с покупателями (сколько мы ему должны, сколько он должен нам, какие объемы денежных средств приходили от покупателя, на какую сумму мы отгрузили товара, услуг покупателю), то смело изучаем счет 62 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета).

Обязательство — как актив

Мы уже привыкли к таким активам, как материалы на складе, основные средства в цеху, деньги в кассе. Но есть еще один очень серьезный актив — это обязательство.

Управление обязательствами покупателей

Самая важная информация по данному счету — сколько нам должен покупатель.

Конечно, есть покупатели которым мы должны в силу того, что они сделали предоплату, а мы еще не отгрузили — но это лучшая ситуация. У некоторых компаний актив в виде долга (т.е обязательства покупателей) может составлять до 90% всех активов. Например организации по оказанию услуг ЖКХ почти всегда имеют огромный список контрагентов (физических лиц) которые не оплачивают уже оказанные коммунальные услуги и числятся в должниках у этих компаний. На основании «информации» по данному счету учета формируются сверки с покупателями (док.Акты сверки).

В некоторых компаниях выделяют отдельного человека для контроля за данным счетом, так как «обязательства покупателей» — это серьезный актив, за которым необходимо следить, управлять и не доводить задолженность покупателя до размеров, когда взыскание суммы может быть проблематично..

Покупателю очень до лампочки, какую проводку Вы поставите в корреспонденции к счету 62 ( Д.62 — К.90, 91, 62, 76). Главное чтобы его задолженность четко была зафиксирована на счете 62 конкретной суммой.

Проводки + документы 1С 8.3

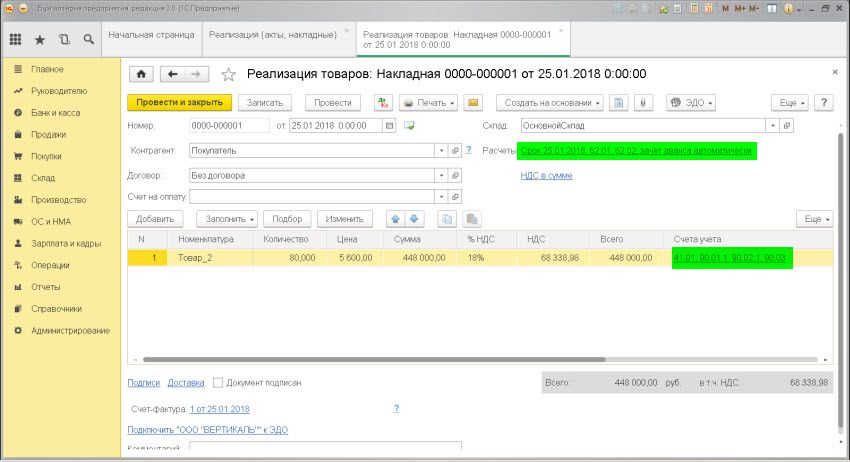

РЕАЛИЗАЦИЯ товаров — начисление долга покупателя

Проводка: Д.62 «Расчеты с покупателями» — К. 90 «Выручка»

Описание : проводкой мы фиксируем «информацию» о возникновении «обязательства» у покупателя (счет 62) перед нашей организацией и проводкой мы фиксируем «информацию» о возникновении «основного» дохода (счет 90) в сумме реализации.

Сумма : сумма реализации из док.Торг-12

Документ 1С 8.3: Реализация товаров и услуг.

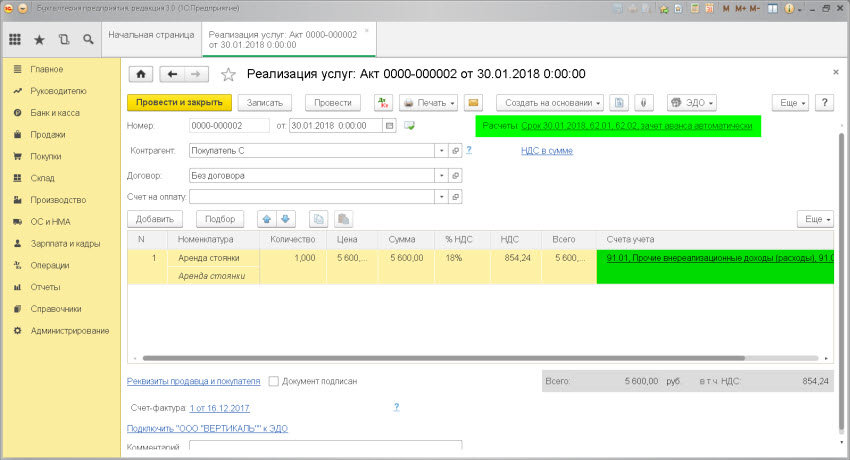

РЕАЛИЗАЦИЯ внереализационных услуг — начисление долга покупателя

Проводка: Д.62 «Расчеты с покупателями» — К. 91 «Прочие доходы и расходы»

Описание : проводкой мы фиксируем «информацию» о возникновении «обязательства» у покупателя перед нашей организацией и проводкой мы фиксируем «информацию» о возникновении «прочего внереализационного» дохода в сумме реализации.

Сумма : сумма реализации

Документ 1С 8.3: Реализация товаров и услуг.

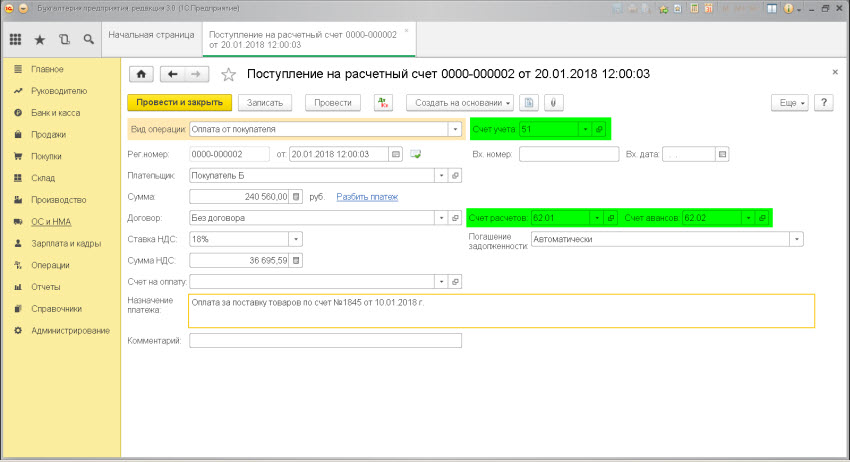

ОПЛАТА ОТ ПОКУПАТЕЛЯ безналичными

Проводка: Д.51 «Расчетный счет» — К. 62 «Расчеты с покупателями и заказчиками»

Описание : проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет организации (счет 51) и проводкой мы зафиксировали «информацию» о возникновении задолженности перед покупателем (счет 62).

Сумма : сумма поступления денежных средств

Дата проводки : дата выписки по расчетному счету

Документ 1С 8.3: док.»Поступление на расчетный счет»

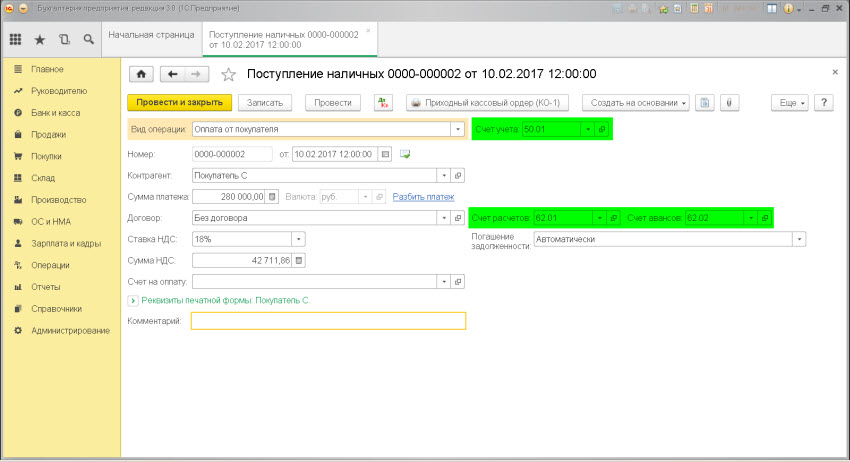

ОПЛАТА ОТ ПОКУПАТЕЛЯ наличными

Проводка: Д.50 «Касса» — К. 62 «Расчеты с покупателями и заказчиками»

Описание : проводкой мы зафиксировали «информацию» о поступлении наличных денежных средств в кассу (счет 50) и проводкой мы зафиксировали «информацию» о возникновении задолженнот перед покупателем (счет 62).

Сумма : сумма поступления денежных средств

Документ 1С 8.3: док.»Поступление наличных» .

ВОЗВРАТ денежных средств покупателю

Проводка: Д.62 «Расчеты с покупателями и заказчиками» — К. 50 «Касса»

Описание : проводкой мы зафиксировали «информацию» о погашении обязательства перед покупателем (счет 62) и проводкой мы зафиксировали «информацию» об уменьшении наличных денег в кассе (счет 50).

Сумма : сумма списания наличных денежных средств

Документ 1С 8.3: док.»Выдача наличных» .

Счет 62 в бухгалтерском учете (нюансы)

Правила, которые нужно иметь в виду при работе со счетом 62 «Расчеты с покупателями и заказчиками», указаны в плане счетов бухгалтерского учета и инструкции к нему, утвержденных приказом Минфина РФ от 31.10.2000 № 94н. Счет 62 используется для отражения:

- дебиторской задолженности (далее — ДЗ) покупателей и заказчиков за проданные товары, работы, услуги (далее — ТРУ);

- кредиторской задолженности в виде авансов полученных.

Оборот по дебету 62-го счета имеет место при отражении задолженности покупателей, когда происходит реализация ТРУ. Второй стороной проводки будут счета доходов 90.1, 91.1 или счет 46 при поэтапном отражении доходов от выполнения долгосрочных работ. Таким образом, ДЗ отражается одновременно с выручкой. В соответствии с правилами бухучета выручка показывается в учете при соблюдении ряда условий (п. 12 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н):

- наличие юридически обоснованного права на получение выручки;

- наличие суммового значения выручки;

- наличие убежденности в получении оплаты;

- был осуществлен переход права собственности, т. е. покупатель принял ТРУ;

- наличие суммового значения соответствующих расходов, понесенных для получения этой выручки.

Если не выполнено хотя бы одно условие, то оплата, полученная организацией, должна отражаться как кредиторская задолженность, а не погашать дебиторскую.

При поступлении оплаты от покупателя счет 62 кредитуется, а запись по дебету делается на счетах учета денежных средств.

Аналитика 62 счета должна позволять проверять его остатки на наличие просроченной задолженности, то есть вестись в разрезе контрагентов, выставленных счетов, сроков оплат. Для обеспечения прозрачности отчетности просроченная задолженность должна быть зарезервирована проводкой Дт 91.2 Кт 63 (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н). В балансе дебиторка показывается за минусом резерва. Долги, вернуть которые нет возможности, и долги с истекшим сроком исковой давности должны быть списаны (п. 77 ПБУ) за счет резерва проводкой Дт 63 Кт 62, а если они не были зарезервированы, то списываются на финансовые результаты Дт 91.2 Кт 62. При этом еще 5 лет списанная ДЗ отражается за балансом (счет 007) для того, чтобы отслеживать изменение материального состояния должника и возможность возврата долга.

Бухучет авансов полученных

Оплата ТРУ до их отгрузки или передачи учитывается на 62-м счете обособленно, обычно применяется субсчет 62.2 «Авансы полученные», тогда как субсчет 62.1 «Расчеты с покупателями и заказчиками» используется для учета ДЗ от покупателей. В балансе полученные авансы входят в состав кредиторской задолженности, то есть показываются в пассиве, показывать авансы свернуто с ДЗ нельзя. Кроме того, при получении предоплаты поставщик должен начислить НДС (п. 1 ст. 167 НК РФ).

В июле ООО «Пчелка» (покупатель) и ООО «Василек» (продавец) подписали договор на приобретение тротуарной плитки стоимостью 944 590 руб. В этом же месяце ООО «Пчелка» произвело полную предоплату. В учете ООО «Василек» делаются следующие проводки:

Дт 51 Кт 62.2 — 944 590 руб. — на расчетный счет поступила предварительная оплата от ООО «Пчелка»;

Дт 76 субсчет «НДС с авансов полученных» Кт 68 субсчет «НДС» 157 431,67 руб. (944 590 × 20/120) — начислен НДС при получении предоплаты.

В августе ООО «Василек» отгрузило всю тротуарную плитку покупателю и отразило такие записи:

Дт 62.1 Кт 90 — 1 944 590 руб. — начислена выручка;

Дт 90.3 Кт 68 субсчет «НДС» — 157 431,67 руб. — начислен НДС с продажи;

Дт 68 субсчет «НДС» Кт 76 субсчет «НДС с авансов полученных» 157 431,67 руб. — начисленный ранее НДС с полученной предоплаты принят к вычету;

Дт 62.2 Кт 62.1 — 944 590 руб. — произведен зачет ранее полученной предоплаты.

Подробнее о действиях продавца при получении предоплаты читайте в статье «Какой общий порядок учета НДС с авансов полученных?».

Как отразить полученные авансы в декларации по НДС, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к примерам заполнения отчета.

Расчеты векселем

В инструкции к плану счетов также уделено внимание особенностям расчетов векселями. Если покупатель выдает поставщику собственный вексель, то задолженность не погашается, но этим действием оформляется отсрочка платежа и выдается гарантия оплаты. Для учета полученных векселей рекомендуется выделить отдельный субсчет, например, 62.3 «Векселя полученные». В учете продавца делаются следующие записи:

Счет 62 «Расчеты с покупателями и заказчиками»

Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками, а также взаимосвязанными организациями — за проданные: готовую продукцию, животных, товары; выполненные работы и оказанные услуги; полученные авансы и предварительную оплату.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуют в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на сумму предъявленных расчетных документов.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуют в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

К счету 62 «Расчеты с покупателями и заказчиками» могут быть открыты субсчета:

62-1 «Расчеты по государственным контрактам»;

62-2 «Расчеты с заготовительными и перерабатывающими организациями АПК»;

62-3 «Расчеты по векселям полученным»;

62-4 «Расчеты по авансам полученным»;

62-5 «Внутригрупповые расчеты взаимосвязанных организаций»;

62-6 «Расчеты с прочими покупателями и заказчиками».

Субсчет 62-1 «Расчеты по государственным контрактам» предназначен для обобщения информации о расчетах с государственными органами за проданную продукцию и скот.

По мере признания продажи в счет выполнения государственных заказов задолженность уполномоченных органов отражают по дебету этого субсчета в корреспонденции со счетом 90 «Продажи». Если отгрузка сельскохозяйственной продукции производилась в счет погашения ранее полученного товарного кредита, то одновременно делают запись по дебету счетов 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и кредиту субсчета 62-1 «Расчеты по государственным контрактам».

Субсчет 62-2 предназначен для обобщения информации о расчетах за проданную сельскохозяйственную продукцию, животных и оказанные услуги по их доставке, в порядке выполнения договоров. По мере признания продажи заготовительным организациям задолженность отражают но дебету этого субсчета в корреспонденции со счетом 90 «Продажи», субсчет 1 «Выручка». Если сельскохозяйственная организация и заготовительная организация входят в состав взаимосвязанной группы, то такие расчеты следует учитывать на субсчете 62-6 «Внутригрупповые расчеты взаимосвязанных организаций».

На субсчете 62-3 «Расчеты по векселям полученным» отражают информацию о задолженности покупателей и заказчиков, обеспеченной полученными векселями.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

Субсчет 62-4 «Расчеты по авансам полученным» применяют для отражения информации о расчетах по полученным авансам в соответствии с договорами под поставку материально-производственных запасов либо под выполнение работ, производимых для заказчиков по частичной готовности.

Суммы полученных авансов и предварительной оплаты отражают по кредиту счета 62-4 «Расчеты по авансам полученным» в корреспонденции со счетами учета денежных средств.

Средства полученных авансов и предварительной оплаты, зачтенные при предъявлении покупателем или заказчиком расчетных документов за поставленные изделия, отражают по дебету субсчета 62-4 «Расчеты по авансам полученным» и кредиту субсчетов: 62-2 «Расчеты с заготовительными и перерабатывающими организациями АПК», 62-6 «Расчеты с прочими покупателями и заказчиками».

На субсчете 62-5 «Внутригрупповые расчеты взаимосвязанных организаций» отражают информацию о расчетах взаимосвязанных организаций (холдингов, финансово-промышленных групп и др.) за проданную продукцию, животных, выполненные работы и оказанные услуги. Информация этого субсчета используется при определении корректировок, необходимых для составления сводной (консолидированной) отчетности.

На субсчете 62-6 «Расчеты с прочими покупателями и заказчиками» отражают информацию с остальными покупателями и заказчиками (юридическими и физическими лицами) по операциям продажи готовой продукции, товаров, животных, а также выполнения работ и оказания услуг, не предусмотренных на других субсчетах счета 62 «Расчеты с покупателями и заказчиками». В частности, на указанном субсчете могут отражаться следующие расчеты:

— с индивидуальными предпринимателями без образования юридического лица за проданную им продукцию и выполненные работы;

— с сельскохозяйственными организациями за оказанные услуги (переработка давальческого сырья, выполненные работы вспомогательными производствами и т.п.).

При отгрузке продукции, животных, материалов; выполнении работ и оказании услуг оформляются соответствующие первичные документы: товарно-транспортные накладные, акты приема-сдачи выполненных работ и др. Основными документами по возникновению расчетных взаимоотношений сельскохозяйственных и заготовительных организаций являются приемные квитанции. Форма квитанций зависит от вида реализуемой продукции: зерно, молоко, скот и т.п. В соответствии с налоговым законодательством информация, отраженная в перечисленных документах, подлежит регистрации в счетах-фактурах установленной формы. При получении денежных средств в виде авансовых или иных платежей в счет предстоящих поставок продукции животных (выполнения работ, оказания услуг) организацией также составляется счет-фактура.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведут по каждому предъявленному покупателям (заказчикам) отчету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

Счет 62 в бухгалтерском учете

На счете 62 организации учитывают расчеты с покупателями и заказчиками. На этом счете одновременно фиксируют задолженность покупателей перед компанией, иными словами — дебиторку, и долги перед покупателями по полученным авансам.

Характеристика счета 62

Официальное разъяснение о порядке применения счета 62 можно найти в Приказе Минфина РФ от 31.10.2000 № 94н.

Счет 62 — активно-пассивный. Следовательно, на конец периода по счету может быть как кредитовый, так и дебетовый остаток. Остаток по кредиту — это долги перед покупателями по полученным авансам, по дебету — долг покупателей перед компанией.

В бухгалтерском балансе счет 62 попадает сразу в две строки. Дебетовый остаток в строку 1230 «Дебиторская задолженность», кредитовый — в строку 1520 «Кредиторская задолженность».

По дебету счет 62 корреспондирует со счетами: 46, 50, 51, 52, 55, 57, 62, 76, 79, 90, 91.

По кредиту счет 62 корреспондирует со счетами: 50, 51, 52, 55, 57, 60, 62, 63, 66, 67, 73, 75, 76, 79.

Важно! При создании резерва по сомнительным долгам, дебиторскую задолженность отражают в балансе за вычетом суммы созданного резерва (п. 35 ПБУ 4/99).

Аналитический учет по счету 62

Аналитику по счету 62 строят в разрезе каждого выставленного покупателю счета, а если расчет ведется плановыми платежами, то по каждому покупателю и заказчику. При этом аналитика должна быть построена таким образом, чтобы получать данные:

- о покупателях и заказчиках по расчетным документам, срок оплаты которых еще не наступил;

- о покупателях и заказчиках по расчетным документам, которые не были оплачены вовремя;

- о полученных от покупателей авансах;

- о векселях, срок погашения которых еще не наступил;

- о дисконтированных векселях;

- о векселях, по которым денежные средства в срок не поступили.

Расчеты с покупателями должны быть документально оформлены. Для этого используют накладные, акты, счета-фактуры, кассовые и товарные чеки.

Субсчета к счету 62

Организация вправе открывать любые субсчета к счету 62, чтобы обеспечить необходимый уровень детализации. На практике организации открывают хотя бы два субсчета:

- 62.01 — для учета расчетов с покупателями в общем режиме;

- 62.02 — для учета полученных от покупателей авансов.

Организации, которые работают с векселями, для их учета открывают отдельный субсчет 62.03.

Счет 62 в розничных продажах

При розничных продажах организация вправе не использовать счет 62.Так как оплата происходит прямо в момент отгрузки, то выручка сразу отражается проводкой Дт 50/51 Кт 90.1.

Основные проводки со счетом 62

Чаще всего счет 62 корреспондирует с кредитом счетов 90 и 91. А суммы полученных оплат от покупателей проходят в корреспонденции с дебетом счетов 50 и 51. В таблице собраны основные проводки.

| Дебет | Кредит | Описание |

|---|---|---|

| 50 / 51 | 62.02 | В кассу / на расчетный счет поступил аванс от покупателя |

| 62.01 | 90.01 | Отражена выручка от реализации продукции покупателю |

| 62.01 | 91.01 | Отражена выручка по неосновной деятельности (например, при сдаче в аренду) |

| 62.02 | 62.01 | Ранее внесенная предоплата зачтена в счет оплаты отгруженной продукции |

| 62.03 | 62.01 | Получен вексель от покупателя |

| 51 | 62.3 | На расчетный счет поступили деньги при предъявлении векселя |

| 58.2 | 62.01 | Получен вексель третьего лица в счет оплаты от покупателя |

| 91.02 | 62.01 | Списали безнадежную дебиторскую задолженность |

| 60 | 62 | Зачли долг контрагента в счет кредиторской задолженности перед ним |

Пример операций по расчетам с покупателями

ООО «Альфа» заключило с ООО «Браво» договор на поставку 50 компьютерных столов общей стоимостью 1 200 000 рублей, в том числе НДС 20% — 200 000 рублей. Себестоимость этих столов 700 000 рублей.

ООО «Браво» вносит предоплату 600 000 рублей, и только после этого «Альфа» отгружает продукцию. Спустя 5 дней «Браво» перечисляет остаток денежных средств.

Бухгалтер будет строить такие проводки.

| Дебет | Кредит | Сумма | Описание |

|---|---|---|---|

| 51 | 62.02 | 600 000 | Поступила предоплата 50% от ООО «Браво» |

| 76.АВ | 68.НДС | 100 000 | Начислен НДС с полученной предоплаты |

| 62.01 | 90.01 | 1 200 000 | Отгружены компьютерные столы для ООО «Браво» |

| 90.03 | 68.НДС | 200 000 | Начислен НДС с реализации |

| 90.02 | 41 | 700 000 | Списана себестоимость товаров |

| 68.НДС | 76.АВ | 100 000 | Приняли к вычету НДС, начисленный с предоплаты |

| 62.02 | 62.01 | 600 000 | Зачтена предоплата в счет отгруженных товаров |

| 62.01 | 51 | 600 000 | Получена окончательная оплата от ООО «Браво» |

Разберем проводки при расчетах векселем. Допустим, столы для ООО «Браво» будут отгружены без предоплаты. А в качестве оплаты «Браво» выдает простой вексель.

| Дебет | Кредит | Сумма | Описание |

|---|---|---|---|

| 62.01 | 90.01 | 1 200 000 | Отгружены компьютерные столы для ООО «Браво» |

| 90.03 | 68.НДС | 200 000 | Начислен НДС с реализации |

| 62.03 | 62.01 | 1 200 000 | От ООО «Браво» получен простой вексель |

| 51 | 62.03 | 1 200 000 | Поступила оплата при предъявлении векселя |

Для учета расчетов с покупателями и заказчиками рекомендуем вам облачный сервис Контур.Бухгалтерия. Проводите реализации, фиксируйте предоплаты, начисляйте НДС и считайте финансовый результат от продажи прямо в программе. Система позволяет настроить гибкую аналитику по счету 62 так, чтобы вы точно не забыли про своих дебиторов.