Учет операций с незавершенными вложениями в объекты основных средств

Бюджетное учреждение осуществляло строительство объекта, однако работы не были завершены, недостроенный объект законсервирован.

Как осуществить консервацию объекта незавершенного строительства и отразить связанные с этим расходы?

Необходимость проведения работ по консервации объекта незавершенного строительства связано с приостановлением строительства на длительный срок, которое может быть вызвано разными причинами, среди которых и недостаточное финансирование.

В пункте 4 ст. 52 ГрК РФ сказано, что при необходимости прекращения работ или их приостановления более чем на шесть месяцев застройщик или технический заказчик должен обеспечить консервацию объекта капитального строительства.

Постановлением Правительства РФ от 30.09.2011 № 802 утверждены Правила проведения консервации объекта капитального строительства.

Исходя из ст. 752 ГК РФ если по не зависящим от сторон причинам работы по договору строительного подряда приостановлены и объект строительства законсервирован, то заказчик обязан:

- оплатить подрядчику в полном объеме выполненные до момента консервации работы;

- возместить расходы, вызванные необходимостью прекращения работ и консервацией строительства, с зачетом выгод, которые подрядчик получил или мог получить вследствие прекращения работ.

Согласно требованиям порядков № 132н [1] и 209н [2] расходы (операции) по консервации объекта незавершенного строительства отражаются по виду расходов 244 «Прочая закупка товаров, работ и услуг», увязанного в целях бухгалтерского учета с подстатьей 225 «Работы, услуги по содержанию имущества» КОСГУ.

Вопрос:

В бухгалтерском учете в настоящее время учитываются расходы, связанные с оплатой проектно-сметной документации по объекту незавершенного строительства.

В общем случае решение о принятии и выбытии активов, в том числе капитальных вложений, принимается комиссией учреждения по поступлению и выбытию активов на основании надлежаще оформленных первичных учетных документов, подтверждающих совершенные факты хозяйственной жизни.

Как и на основании каких документов бюджетное учреждение может списать затраты на подготовку проектно-сметной документации по строительству этого объекта?

В силу ч. 2 ст. 79 БК РФ принятие решений о подготовке и реализации бюджетных инвестиций в объекты государственной собственности субъекта РФ осуществляется в порядке, установленном высшим исполнительным органом государственной власти субъекта РФ.

Согласно ст. 9 Федерального закона № 402-ФЗ [3] , п. 7 Инструкции № 157н [4] совершение факта хозяйственной жизни подтверждается первичным учетным документом.

Статья 3 Федерального закона № 402-ФЗ к фактам хозяйственной жизни относит сделки, события, операции, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств.

Поэтому принятие решения о списании капитальных вложений является фактом хозяйственной жизни, подлежащим оформлению бухгалтерскими записями в учете. Законодательством не предусмотрено отражение корреспонденций в бухгалтерском учете в отсутствие первичных учетных документов. Ответственность за оформление документального подтверждения факта хозяйственной жизни несет лицо, ответственное за его совершение.

Операции по списанию расходов по вложениям в нефинансовые активы, не приведших к возведению (созданию) объекта основного средства (объекта незавершенного строительства), при наличии решения о прекращении реализации инвестиционного проекта, в рамках которого осуществлялись капитальные вложения, отражаются в соответствии с п. 53 Инструкции № 174н [5] , содержащим следующую корреспонденцию счетов:

Признание расходами текущего финансового года произведенных капитальных вложений в объекты основных средств, которые не были созданы (не признаны активами), в том числе в сумме:

– расходов по разработке проектно-сметной документации;

– расходов на строительно-монтажные работы;

При этом выбытие с бухгалтерского учета капитальных вложений в сумме затрат на проектную документацию возможно в случае принятия решения:

- либо о списании объектов незавершенного строительства;

- либо о прекращении (нецелесообразности осуществления) вложений в сумме затрат, признанных затратами текущего финансового года (затратами некапитального характера).

Однако результаты работ по подготовке проектно-сметной документации, выраженные в виде карт (схем), графиков, чертежей, которые могут использоваться в деятельности учреждения неоднократно и (или) постоянно, являются самостоятельными объектами бухгалтерского учета – объектами нематериальных активов.

По мнению Минфина (Письмо от 25.01.2019 № 02-06-10/4327), решение об отнесении на финансовый результат текущего года затрат по разработке проектно-сметной документации, ранее произведенных в рамках реализации бюджетных инвестиций в объекты капитального строительства государственной собственности субъекта РФ, принимается учреждением на основании решения о досрочном прекращении реализации инвестиционного проекта органа, принявшего в установленном порядке решение о финансовом обеспечении бюджетных инвестиций в объект капитального строительства за счет средств бюджета. Такое решение выносится в отношении расходов во незавершенные вложения в нефинансовые активы, в результате которых:

- не созданы объекты строительства (объекты незавершенного строительства);

- не предполагается дальнейшее возведение таких объектов.

[1] Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структура и принципы назначения, утв. Приказом Минфина РФ от 08.06.2018 № 132н.

[2] Порядок применения классификации операций сектора государственного управления, утв. Приказом Минфина РФ от 29.11.2017 № 209н.

[3] Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

[4] Инструкция по применению единого плана счетов бухгалтерского учета для государственных органов власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[5] Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

Порядок списания незавершенного производства (нюансы)

Списание незавершенного производства (НЗП) требуется в первую очередь для формирования себестоимости готовой продукции. Наряду с этим в процессе деятельности предприятия могут возникать и дополнительные причины для списания незавершенки. О них и поговорим в этом материале.

Сущность операции списания НЗП

Незавершенное производство — это комплекс расходов, которые уже направлены в производственный процесс, но при этом результат процесса, например готовая продукция, еще не получен (п. 63 приказа Минфина России «Об утверждении Положения по ведению бухгалтерского учета…» от 29.07.1998 № 34н).

При нормальном ходе процесса зафиксированная на конец отчетного периода незавершенка далее обычным порядком формирует себестоимость продукции, изготовленной с ее участием. Однако в данном процессе могут возникнуть отклонения от привычного его хода, и тогда перед бухгалтером встает вопрос, что делать с «зависшим» НЗП?

Списание НЗП, не давшего продукции

В коммерческой практике довольно часто встречаются случаи, когда предприятие принимает решение прекратить какой-либо производственный проект, например прекратить выпускать какой-либо вид продукции, если он не востребован рынком и производство оценивается как убыточное.

Специфика производственного цикла может быть такова, что на момент реализации решения о прекращении выпуска имеется в наличии НЗП. В такой ситуации будут свои нюансы для целей бухгалтерского и налогового учета:

- Бухгалтерский учет. Основополагающим аспектом будут положения ПБУ 10/99. Очевидно, что затраты на прекращение выпуска продукта и списание НЗП по нему не принесут в дальнейшем явных экономических выгод предприятию. Следовательно, их следует отнести на прочие расходы для целей бухучета. То есть списание НЗП в данном случае пройдет проводкой Дт 91.2 «Прочие расходы» Кт 20 (23, 25, 26).

ВАЖНО! Если выпуск снятого с производства продукта может быть выделен в отдельный сегмент (операционный или функциональный), то для отражения сведений в бухгалтерской отчетности следует применять положения ПБУ 16/02 «О прекращаемой деятельности», в т. ч. в отношении списания НЗП.

- Налоговый учет.

- Для целей расчета налога на прибыль НЗП, не давшее продукции, списывается во внереализационные расходы в размере прямых затрат (п. 11 ст. 265 НК РФ). При этом косвенные расходы на долю такого НЗП не распределяются, а в полном объеме включаются в расходы текущего периода (п. 2 ст. 318 НК РФ). В этом состоит отличие между бухгалтерским и налоговым порядком учета, поскольку в бухучете можно все расходы, связанные с НЗП, списывать сразу в расходную часть.

- По НДС, принятому к вычету по произведенным расходам на НЗП, не давшее продукции, существует спорный момент. По мнению Минфина, изложенному в письме от 29.03.2012 № 03-03-06/1/163, входной НДС по НЗП, не давшему продукции, следует восстанавливать в налоговом учете. Вместе с тем п. 3 ст. 170 НК РФ содержит закрытый перечень ситуаций, требующих восстановления входного НДС, и случай со списанием НЗП там не поименован. На этом основании существуют судебные прецеденты с заключением о том, что восстанавливать входной НДС при списании НЗП во внереализационные расходы не нужно. Если все же входной НДС восстанавливается, то восстановленные суммы включаются в состав прочих расходов.

ВАЖНО! В результате того, что в бухучете в состав списываемого НЗП, не давшего продукции, входят косвенные расходы, а в налоговом учете косвенные расходы включаются в состав расходов текущего периода, могут формироваться отложенные налоговые обязательства (ОНО).

Списание НЗП при ликвидации предприятия

Списание НЗП при ликвидации может походить на списание НЗП, не давшего продукции. Особенностью может являться то, что выявленные при инвентаризации остатки НЗП обычно реализуются. Тогда их следует отразить как прочие доходы.

- Дт 62 (76) Кт 91 — отражена реализация;

- Дт 91 Кт 20 — списано НЗП;

- Дт 99 Кт 91 — финансовый результат для ликвидационного баланса.

Списание НЗП при прекращении совместной деятельности

При прекращении деятельности простого товарищества (совместной деятельности) на балансе товарищества тоже могут оставаться остатки НЗП. Подтвержденные инвентаризацией остатки должны быть переданы кому-то из товарищей, по общему решению. В этом случае участник, ведущий общие дела, должен оформить передачу НЗП с баланса товарищества проводкой Дт 80 Кт 20 (23, 26, 29) на сумму по решению участников.

Списание внутреннего брака

Внутренним браком признают выявленный внутри предприятия до момента продажи бракованных изделий. Большая часть такого брака выявляется в момент выхода из производства (т. к. обычно существует контроль качества), т. е. в момент обычного списания НЗП на стоимость готовой продукции.

Брак может быть:

- исправимым — тогда расходы на его исправление могут калькулироваться на затратных счетах (например, по Дт 20) и затем направляться на себестоимость готовой продукции (Дт 40 (43) Кт 20);

- неисправимым — тогда потери от брака калькулируются на счете 28 «Брак в производстве» и основным моментом в калькуляции является списание НЗП на брак: Дт 28 Кт 20 (23) — списаны расходы на создание продукции (полуфабрикатов), признанных неисправимым браком.

Заслуживает внимания списание окончательного результата калькуляции со счета 28 (счет не должен иметь сальдо на конец периода).

Процесс калькуляции результата от брака выглядит следующим образом (схематично, без НДС):

- Дт 10 Кт 28 — оприходованы возвратные материалы от бракованных изделий.

- Дт 76 Кт 28 — отражена задолженность виновных в браке лиц (лица могут быть как физические (работники), так и юридические (поставщики некачественного сырья, например)).

В итоге на конец периода на счете 28 остается сальдо (как правило, дебетовое), показывающее фактический убыток от брака. И это сальдо подлежит списанию Дт 20 (23) Кт 28, т. е. снова увеличивается НЗП, а затем и себестоимость готовой продукции.

Итоги

Списание НЗП имеет свои особенности, если имеют место изменения в обычном ходе производственного процесса.

Списание объекта незавершенного строительства

Объект незавершенного строительства — недвижимое имущество. Бюджетное учреждение запрещено отчуждать или распоряжаться иным образом, в том числе производить списание без согласия с собственником в соответствии с пп.2,3 ст.298 ГК РФ. Иногда для списания затрат на строительство объекта необходимо получить от уполномоченного органа власти заключение о прекращении бюджетных инвестиций по объекту согласно письмам Минфина РФ «от 18.04.2014 № 02-06-10/18171» и «от 16.04.2014 № 02-06-10/17450».

Списание объекта незавершенного строительства в «БГУ8 1.0»

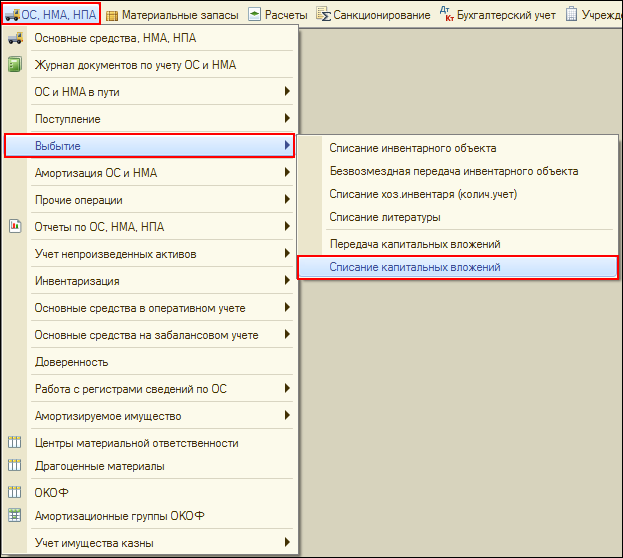

1. Капитальные вложения в объекты основных средств списываются на расходы текущего финансового года

1.1. ОС, НМА, НПА – Выбытие – Списание капитальных вложений

1.2. Указываются в «шапке»:

- Операция: Выбытие капвложений в ОС, которые не были созданы;

- КФО.

Указываются в закладке Общая:

- Счет учета;

- Счет дебета (401.20.273);

- установка флажка на Списание капитальных затрат.

1.3. Указание на закладке Капитальные вложения списываемого объекта и аналитики.

1.4. Указание на закладке Члены комиссии:

- выбор из справочника Сотрудники;

- использование гиперссылки Заполнить состав комиссии, обращающаяся к справочнику Постоянно действующие комиссии.

2. Отражение объекта незавершенного строительства на забалансовом счете до момента его ликвидации.

2.1. ОС, НМА, НПА – Основные средства на забалансовом учете – Поступление ОС (забаланс)

2.2. Указываются в «шапке»:

- Вид учета НФА;

- Счет учета;

- КФО;

- МОЛ/Подразделение.

Указываются на закладке Основные средства:

- Основное средство;

- Количество;

- Сумма.

Списание объекта незавершенного строительства в «БГУ8 2.0»

1. Инвентаризация. Оформление данных.

ОС, НМА, НПА – Прочие операции – Инвентаризация ОС, НМА, НПА

1.2. Указывается в «шапке»:

- Группа счетов;

- Счет;

- МОЛ/Место хранения.

Указывается на закладке Инвентаризация:

- автоматическое заполнение (Заполнить – Заполнить по данным бухучета);

- редакция возможна в колонке По факту;

- заполнение Статус объекта и Целевая функция.

1.4. Указывается на закладке Состав комиссии:

- выбор из справочника Сотрудники;

- использование гиперссылки Заполнить состав комиссии, обращающаяся к справочнику Постоянно действующие комиссии.

Указание в группе Дополнительные сведения инвентаризационной описи:

- даты начала и конца инвентаризации;

- причина инвентаризации;

- номер и дата приказа о проведении инвентаризации.

1.5. Указываются на закладке Заключение комиссии пункты Объяснение причин расхождений и Заключение комиссии ф. 0504087 и заполняются вручную.

После проведения Инвентаризация ОС, НМА, НПА по кнопке Печать можно распечатать Инвентаризационную опись ф. 0504087.

2. Капитальные вложения в объекты основных средств списываются на расходы текущего финансового года

2.1. ОС, НМА, НПА – Выбытие – Списание объектов ОС, НМА, НПА (кроме транспорта)

2.2. Указывается в «шапке»:

- Вид списания;

- Вид имущества;

- КФО.

Указывается на закладке Общие сведения — МОЛ/Место хранения.

- Списываемый объект;

- Причина списания.

2.4. Указывается автоматически на закладке Комиссия после нажатия кнопок Выбрать из постоянно действующих комиссий и Заключение комиссии.

2.5. Создание проводки по дебету счета 401.20.273.

На закладке Бухгалтерский учет выбираем Типовая операция — Списание кап. вложений вследствие стихийных бедствий (401.20.273), а также указываем Счет, Вид затрат и Способ строительства.

2.6. После проведения Списание объектов ОС, НМА, НПА (кроме транспорта), нажав кнопку Печать можно распечатать Акт о списании объектов нефинансовых активов (кроме транспортных средств) ф. 0504104 и Бухгалтерскую справку ф. 0504833.

3. Отражение объекта незавершенного строительства на забалансовом счете до момента его ликвидации

3.1. ОС, НМА, НПА – Принятие к учету – Принятие к учету ОС, НМА, НПА

3.2. Указывается в «шапке»:

- Вид поступления;

- Вид имущества;

- КФО.

Указывается на закладке Общие сведение – МОЛ/Подразделение.

Указывается на закладке Основные средства:

- Основное средство;

- Счет учета;

- Количество;

- Сумма.

3.3. Указывается на закладке Бухгалтерская операция Типовая операция: Принятие к учету ОС на забалансовые счета (аренда, хранение, не активы).

3.4. После проведения Принятие к учету ОС, НМА, НПА, по кнопке Печать можно распечатать Бухгалтерскую справку ф. 0504833.

Учет незавершенного строительства Порядок, проводки

от 23 июля 2019 года N 7/2212

Об утверждении Порядка списания затрат по объектам незавершенного строительства и Положения о комиссии по списанию затрат по объектам незавершенного строительства

(с изменениями на 8 октября 2020 года)

(в ред. Постановления администрации МО городского округа «Сыктывкар» от 08.10.2020 N 10/2417)

1. Утвердить Порядок списания затрат по объектам незавершенного строительства согласно приложению N 1.

2. Утвердить Положение о комиссии по списанию затрат по объектам незавершенного строительства согласно приложению N 2.

3. Утвердить состав комиссии администрации МО ГО «Сыктывкар» по списанию затрат по объектам незавершенного строительства согласно приложению N 3.

4. Рекомендовать администрации Эжвинского района МО ГО «Сыктывкар» принять аналогичный нормативный правовой акт, регулирующий порядок списания затрат по объектам незавершенного строительства на территории Эжвинского района МО ГО «Сыктывкар».

5. Настоящее постановление вступает в силу со дня его принятия.

6. Контроль за исполнением настоящего постановления возложить на первого заместителя руководителя администрации МО ГО «Сыктывкар» Можегова А.А.

(п. 6 в ред. Постановления администрации МО городского округа «Сыктывкар» от 08.10.2020 N 10/2417)

И.о. главы МО ГО «Сыктывкар» —

руководителя администрации

Н.ХОЗЯИНОВА

Приложение N 1

к Постановлению

администрации МО ГО «Сыктывкар»

от 23 июля 2019 г. N 7/2212

ПОРЯДОК СПИСАНИЯ ЗАТРАТ ПО ОБЪЕКТАМ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА

1. Общие положения

1.1. Настоящий Порядок списания затрат по объектам незавершенного строительства (далее — Порядок) разработан в соответствии с Федеральным законом от 06.10.2003 N 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», Уставом МО ГО «Сыктывкар».

1.2. Настоящий Порядок устанавливает процедуру принятия решения о списании затрат по объектам незавершенного строительства при осуществлении строительства (реконструкции, модернизации) (далее — строительство), произведенных отраслевыми (функциональными) органами администрации МО ГО «Сыктывкар», муниципальными предприятиями и муниципальными учреждениями МО ГО «Сыктывкар» (далее — Балансодержатели) за счет средств бюджетов бюджетной системы Российской Федерации.

1.3. Под затратами по объектам незавершенного строительства понимаются затраты на выполненные строительно-монтажные работы, предпроектные работы, проектные, проектно-изыскательские работы, инженерно-изыскательские работы, технико-экономические обоснования (далее — ТЭО), оборудование, прочие работы и затраты, входящие в сметы на строительство, которые финансировались за счет средств бюджетов бюджетной системы Российской Федерации и учитываются на балансе Балансодержателя.

1.4. Решение о списании затрат по объекту незавершенного строительства принимается в отношении объекта незавершенного строительства, отвечающего хотя бы одному из следующих требований (критериев):

а) строительство объекта незавершенного строительства прекращено более 5 лет назад, и отсутствует целесообразность его дальнейшего использования;

б) объект незавершенного строительства не является предметом действующих договоров строительного подряда, и отсутствует экономическая целесообразность его дальнейшего строительства;

в) возведенные строительные конструкции и элементы конструкций объекта незавершенного строительства частично или полностью разрушены и непригодны для дальнейшего использования в результате длительного перерыва в строительстве, стихийных и иных бедствий, опасного природного явления, катастрофы, террористических актов, иных действий, произведенных вне зависимости от воли Балансодержателя, пожаров, аварий, хищений, документально подтвержденных органами внутренних дел, органом федерального государственного пожарного надзора, другими уполномоченными органами;

г) предпроектная, проектная, проектно-сметная (далее — проектная) документация объекта незавершенного строительства не соответствует установленным нормативным требованиям и техническим условиям, установленным действующим законодательством, и (или) истек срок действия проектной документации (5 лет и более с даты утверждения проектной документации по объекту незавершенного строительства, строительство которого не начато и не планируется). Объект незавершенного строительства должен отсутствовать в перечне инвестиционных программ на текущий год и плановый период.

1.5. В целях осуществления списания затрат по объектам незавершенного строительства Балансодержателем создается инвентаризационная комиссия (далее — Инвентаризационная комиссия), наделенная следующими полномочиями:

— осмотр и фотофиксация объекта незавершенного строительства;

— сбор документации по объекту незавершенного строительства, указанной в пункте 2.1 настоящего Порядка, и ее проверка на соответствие нормам действующего законодательства;

— установление непригодности (пригодности) возведенных строительных конструкций, элементов конструкций и оборудования к восстановлению и дальнейшему использованию;

— установление причин непригодности строительных конструкций, элементов конструкций и оборудования;

— составление по результатам работы Инвентаризационной комиссии акта списания затрат по объекту незавершенного строительства;

— выдача заключения о необходимости обследования конструкций объекта незавершенного строительства специализированной (строительно-технической) организацией на наличие (отсутствие) способности объекта незавершенного строительства сохранять свои прочностные, физические и другие свойства, устанавливаемые при проектировании и обеспечивающие его нормальную эксплуатацию в течение расчетного срока службы;

— в случае отсутствия документов, подтверждающих финансирование объекта незавершенного строительства за счет средств бюджетов бюджетной системы Российской Федерации до 2003 года, составление акта затрат по объекту незавершенного строительства;

— в случаях, когда объект незавершенного строительства частично или полностью разрушен и непригоден для дальнейшего использования в результате стихийных и иных бедствий, опасного природного явления, катастрофы, террористических актов, иных действий, произведенных вне зависимости от воли Балансодержателя, пожаров, аварий, хищений, сбор документов органов внутренних дел, органов федерального государственного пожарного надзора, других уполномоченных органов, подтверждающих факт стихийных и иных бедствий, а также действий, произведенных вне зависимости от воли Балансодержателя;

— подготовка ходатайства о списании затрат по объекту незавершенного строительства с приложением всех необходимых документов и материалов.

1.6. В целях подготовки и принятия решения о списании затрат по объектам незавершенного строительства, финансирование которых осуществлялось за счет средств бюджетов бюджетной системы Российской Федерации, в администрации МО ГО «Сыктывкар» создается постоянно действующая комиссия администрации МО ГО «Сыктывкар» по списанию затрат по объектам незавершенного строительства (далее — Комиссия).

2. Порядок списания затрат по объекту незавершенного строительства

2.1. Балансодержатель направляет в Комиссию ходатайство о списании затрат по объекту незавершенного строительства с приложением следующих документов:

— копия проектной документации объекта незавершенного строительства (при наличии);

— копия акта о приостановлении строительства, составленного Балансодержателем объекта незавершенного строительства с участием подрядной организации, по форме КС-17, утвержденной постановлением Государственного комитета по статистике РФ от 11 ноября 1999 г. N 100 (при наличии);

— копия акта технического обследования объекта незавершенного строительства, составленного Балансодержателем в произвольной форме (составляется в случаях, указанных в подпункте в) пункта 1.4 настоящего Порядка);

— копия разрешения на строительство объекта незавершенного строительства (при наличии);

— копии документов о предоставлении земельного участка для строительства (при наличии);

— копия акта о приостановлении проектно-изыскательских работ по неосуществленному строительству, составленного Балансодержателем с участием проектной организации, по форме КС-18, утвержденной постановлением Государственного комитета по статистике РФ от 11 ноября 1999 г. N 100 (при наличии);

— фотографии объекта незавершенного строительства (предоставляются в случаях, указанных в подпункте в) пункта 1.4 настоящего Порядка);

— ведомость списания затрат по объекту незавершенного строительства, финансирование которого осуществлялось за счет средств бюджетов бюджетной системы Российской Федерации (приложение N 1 к настоящему Порядку);

— пояснительная записка к ходатайству о списании затрат по объекту незавершенного строительства (приложение N 2 к настоящему Порядку);

— акт списания затрат по объекту незавершенного строительства (приложение N 3 к настоящему Порядку);

— копии документов, подтверждающих финансирование объекта незавершенного строительства за счет средств бюджетов бюджетной системы Российской Федерации;

— копии справок о выполненных работах и затратах по объекту незавершенного строительства;

— акт Инвентаризационной комиссии затрат по объекту незавершенного строительства (предоставляется в случае отсутствия документов, подтверждающих финансирование объекта незавершенного строительства за счет средств бюджетов бюджетной системы Российской Федерации до 2003 года);

— копии документов органов внутренних дел, органов федерального государственного пожарного надзора, других уполномоченных органов, подтверждающие факт стихийных и иных бедствий, пожаров, аварий, хищений, а также действий, произведенных вне зависимости от воли Балансодержателя (предоставляются в случаях, когда объект незавершенного строительства частично или полностью разрушен и непригоден для дальнейшего использования в результате стихийных и иных бедствий, опасного природного явления, катастрофы, террористических актов, иных действий, произведенных вне зависимости от воли Балансодержателя объекта незавершенного строительства).

К ходатайству о списании затрат по объекту незавершенного строительства могут быть приложены иные документы, относящиеся к данному объекту.

2.2. Комиссия рассматривает представленные Балансодержателем материалы и документы по объекту незавершенного строительства в соответствии с Положением о комиссии по списанию затрат по объектам незавершенного строительства.

2.3. Копия протокола заседания Комиссии, содержащего решение Комиссии о списании затрат (об отказе в списании затрат) по объекту незавершенного строительства, в течение 3 рабочих дней с момента его подписания направляется Балансодержателю.

2.4. На основании решения Комиссии о согласовании списания затрат Комитет по управлению муниципальным имуществом администрации МО ГО «Сыктывкар» готовит проект постановления администрации МО ГО «Сыктывкар» о списании затрат по объекту незавершенного строительства.