Книга учета доходов и расходов в 1С 8.3: где найти, как заполнить, проблемы

Все налогоплательщики, использующие упрощенную систему налогообложения (УСН) обязаны вести книгу учета доходов и расходов (КУДиР). Если этого не делать, либо заполнить ее не правильно, можно получить немалый штраф (ст. 120 налогового кодекса РФ). Данная книга распечатывается и передается в налоговую инспекцию по их требованию. Она должна быть сшита и пронумерована.

Настройка КУДиР в 1С 8.3

Перед тем, как вы начнете формировать данную книгу учета доходов и расходов в 1С 8.3, проверьте настройки программы. Если у вас возникают проблемы с формированием КУДиР и какие-то расходы не попадают в книгу, тщательно перепроверьте настройки. Большинство проблем кроется именно тут.

Где находится книга учета доходов и расходов 1С 8.3? В меню «Главное» выберите пункт «Учетная политика» раздела «Настройки».

Перед вами откроется список настроенных учетных политик в разрезе организаций. Откройте нужную вам позицию.

В форме настройке учетной политики в самом низу перейдите по гиперссылке «Настройка налогов и отчетов».

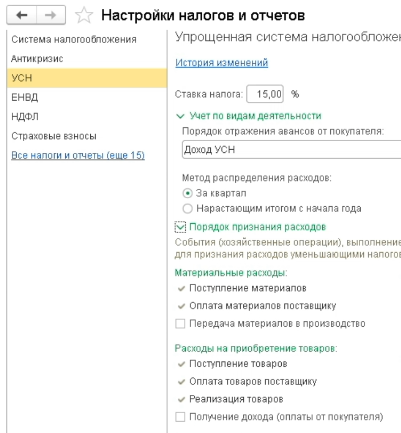

В нашем примере выбрана «Упрощенная (доходы минус расходы)» система налогообложения.

Теперь можно перейти в раздел «УСН» данной настройки и настроить порядок признания доходов. Именно здесь указывается, какие операции уменьшают налоговую базу. Если у вас возникает вопрос почему расход не попадает в книгу расходов и доходов в 1С — первым делом смотрите в эти настройки.

Получите понятные самоучители по 1С бесплатно:

С некоторых пунктов нельзя снять флаг, так как они являются обязательными для заполнения. Остальные флаги можно установить исходя из специфики работы вашей организации.

После настройки учетной политики перейдем к настройке печати самого КУДиР. Для этого в меню «Отчеты» выберите пункт «Книга доходов и расходов УСН» раздела «УСН».

Перед вами откроется форма отчета книги учета. Нажмите на кнопку «Показать настройки».

Если вам необходимо детализировать записи полученного отчета, поставьте соответствующий флаг. Остальные же настройки лучше уточнить в вашей налоговой инспекции, узнав требования к внешнему виду КУДиР. В разных инспекциях данные требования могут отличаться.

Заполнение КУДиР в 1С:Бухгалтерия 3.0

Кроме правильной настройки перед формированием КУДиР необходимо завершить все операции по закрытию месяца и проверить правильность последовательности документов. Все расходы попадают в данный отчет после их оплаты.

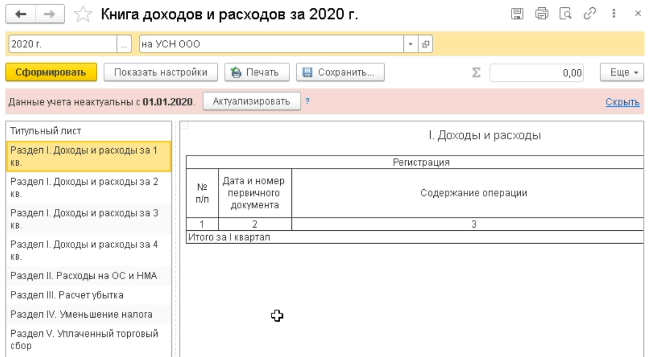

Книга учета ДиР формируется автоматически и поквартально. Для этого нужно нажать на кнопку «Сформировать» в форме, где мы только что производили настройку.

Книга доходов и расходов содержит 4 раздела:

- Раздел I. В данном разделе отражаются все доходы и расходы за отчетный период поквартально с учетом хронологической последовательности.

- РазделII. Данный раздел заполняется только при виде УСН «Доходы минус расходы». Тут содержатся все затраты на основные средства и НМА.

- РазделIII. Здесь содержатся убытки, которые уменьшают налоговую базу.

- РазделIV. В данном разделе отображаются суммы, уменьшающие налог, например, страховые взносы за сотрудников и т. п.

Если вы всё верно настроили, то и КУДиР сформируется корректно.

Ручная корректировка

Если все-таки КУДиР заполнился не совсем так, как вы того хотели, его записи можно откорректировать вручную. Для этого в меню «Операции выберите пункт «Записи книги доходов и расходов УСН».

В открывшейся форме списка создайте новый документ. В шапке нового документа заполните организацию (если в программе их несколько).

Данный документ имеет три вкладки. Первая вкладка корректирует записи раздела I. Вторая и третья — раздел II.

При необходимости внесите нужные записи в данный документ. После этого КУДиР сформируется с учетом этих данных.

Анализ состояния учета

Данный отчет может помочь вам в наглядном виде проверить правильность заполнения книги доходов и расходов. Чтобы его открыть, выберите пункт «Анализ учета по УСН» в меню «Отчеты».

Если в программе ведется учет по нескольким организациям, нужно выбрать в шапке отчета ту, по которой необходим отчет. Так же задайте период и нажмите на кнопку «Сформировать».

Отчет разбит на блоки. По каждому из них можно кликнуть, получив расшифровку суммы.

Передача товаров на собственные нужды организации при УСН «Доходы минус расходы» (УСН 15%) в 1С: Бухгалтерии предприятия ред. 3.0

Часто от пользователей, применяющих упрощенную систему налогообложения «Доходы минус расходы» (УСН 15%), поступает вопрос: «Как отразить расходы на товары, которые были предназначены для перепродажи, но списаны на собственные нужды организации?». В данной статье расскажем, как это сделать в программе 1С: Бухгалтерия предприятия ред. 3.0.

Для начала разберемся каким образом при применении УСН записи попадают в графу «Расходы» в Книгу учета доходов и расходов? Какие настройки и какие документы вводятся для этого в программе 1С: Бухгалтерия предприятия, редакция 3.0?

Давайте посмотрим на настройки программы, касающиеся этого вопроса.

Перейдите в раздел «Главное» — «Настройки налогов и отчетов».

В открывшемся окне на вкладке «Система налогообложения» убедимся, что выбрана нужная позиция – УСН «Доходы минус расходы».

Далее спустимся ниже на вкладку «УСН» и развернем пункт «Порядок признания расходов». Здесь отражены настройки, точнее какие хозяйственные операции должен выполнить пользователь, чтобы расходы попали в КУДиР для уменьшения налоговой базы.

Часть галочек уже предустановлены, они черного цвета, их нельзя убрать, т.к. они соответствуют законодательству, а некоторые галочки пользователь может установить самостоятельно, и они станут зелеными.

Для принятия к расходам материалов, такие ТМЦ должны быть оприходованы и оплачены. О чем нам и говорят установленные галочки: «Поступление материалов» и «Оплата материалов поставщику».

Эти же два условия должны быть соблюдения для попадания в КУДиР сумм по услугам.

Для отражения в составе расходов товаров недостаточно их оприходовать и оплатить, их надо еще и продать. Поэтому раздел «Расходы на приобретение товаров» дополнен пунктом «Реализация товаров».

Если пользователь установит в настройках дополнительно галочки «Передача материалов в производство» и «Получение дохода (оплаты от покупателя)», то для отражения в расходах в КУДиР цепочка операций дополнится этими документами.

Аналогичная ситуация и с настройками других расходов:

• «Дополнительные расходы, включаемые в себестоимость»;

Ознакомиться с подробностями попадания в КУДиР различных групп расходов можно ознакомиться в нашем видеокурсе по УСН.

Но на практике бывают ситуации, когда приобретенный товар, учитываемый на счете 41 и предназначенный для продажи, используется организацией на собственные нужды.

Как отразить такие расходы, чтобы сумма попала в расходы? Ведь приобретенный товар «ждет», когда его продадут.

Рассмотрим, как выполнить такую операцию в программе 1С: Бухгалтерия предприятия ред. 3.0

Приведем пример: ООО «Росток», находящееся на УСН 15%, приобрело у ООО «Лютик» 10 пачек бумаги для дальнейшей реализации. Однако планы изменились: 8 пачек реализовали контрагенту ООО «Пуговица», а 2 пачки использовали для своих хозяйственных нужд.

Напомним, что для попадания в КУДИР нам нужно эту бумагу оплатить, оприходовать и реализовать, потому что это товар. Только после выполнения всех этих пунктов мы добьемся необходимого нам результата.

Итак, построим всю цепочку документов.

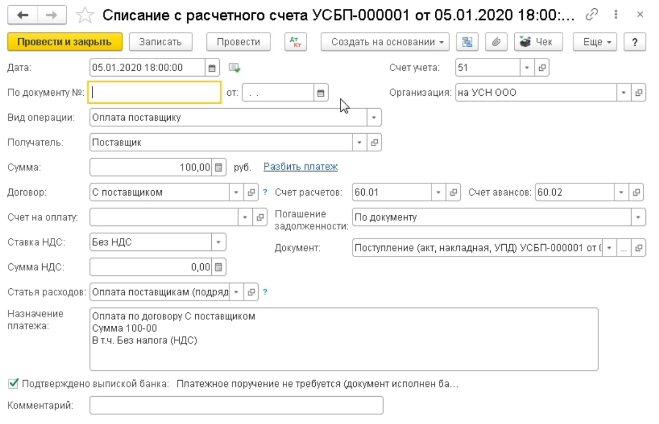

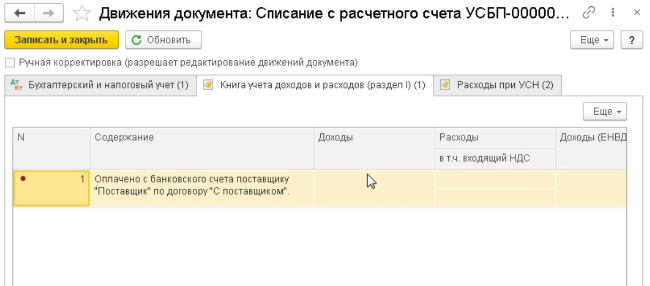

Оплатим поставщику ООО «Лютик» за бумагу, введем документ «Списание с расчетного счета» в разделе «Банк и касса» — «Банковские выписки».

Посмотрим проводки данного документа.

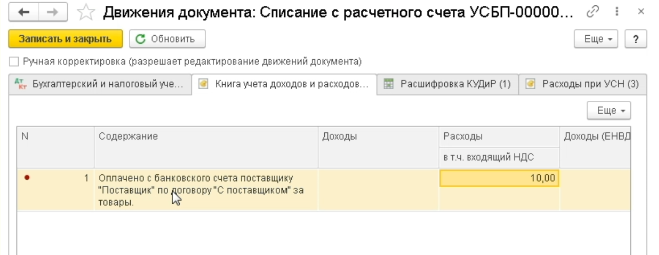

В первом регистре «Бухгалтерский и налоговый учет» мы видим оплату аванса поставщику по счету 60.02.

Во втором регистре «Книга учета доходов и расходов» мы видим, что оплаченная сумма попала в колонку «Расходы всего».

Но нам нужно попадание суммы в колонку «Расходы». Работаем над этим вопросом дальше.

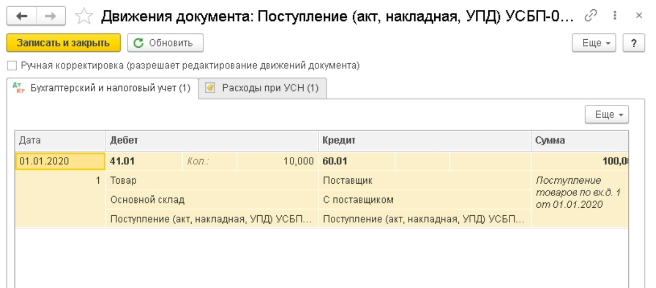

Введем документ «Поступление (акты, накладные, УПД)» в разделе «Покупки».

Оприходуем бумагу от поставщика в количестве 10 пачек.

Обращаем внимание, что в столбце «Расходы НУ» указана позиция «Принимаются».

Счет учета выбран верно 41.01, так как если провалиться внутрь самой номенклатуры вид номенклатуры указан «Товары».

Посмотрим проводки документа поступления.

В регистре «Бухгалтерский и налоговый учет» видим зачет аванса со счета 60.02 на счет 60.01 и поступление 10 пачек бумаги на счет 41.01 «Товары на складах».

Также сформировался служебный регистр «Расходы при УСН», необходимый для фиксирования поступления товаров.

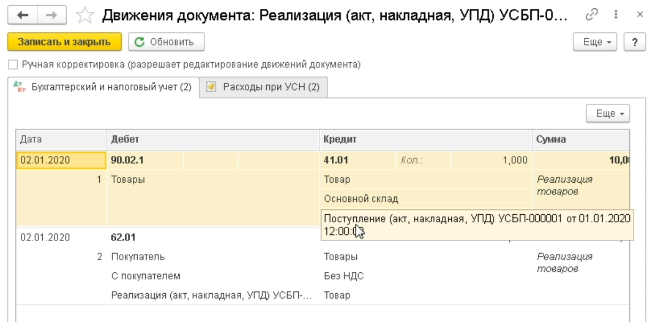

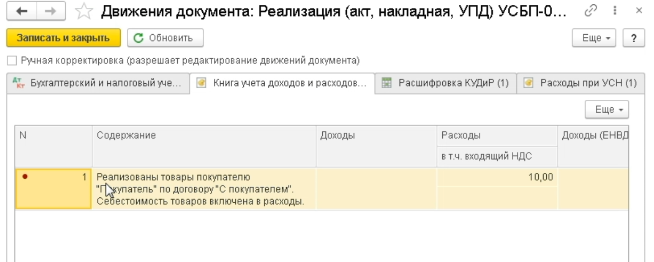

Далее реализуем 8 пачек бумаги контрагенту ООО «Пуговица».

Посмотрим проводки документа.

У нас списалась себестоимость купленной бумаги (250 рублей * 8 пачек = 2000 рублей) и появилась проводка по реализации продукции (300 рублей * 8 пачек = 2400 рублей).

В соседнем регистре «Книга учета доходов и расходов» видим, что себестоимость реализованной бумаги в сумме 2000 рублей попала в нужную нам колонку «Расходов».

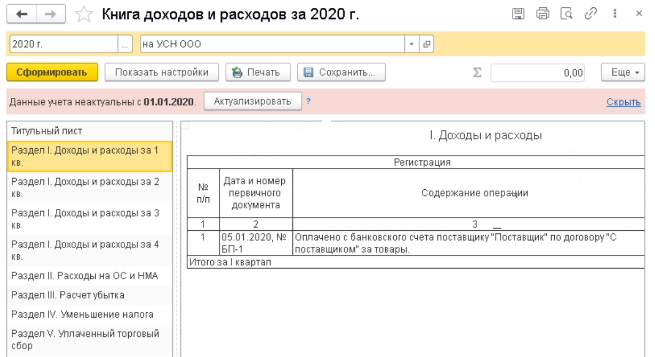

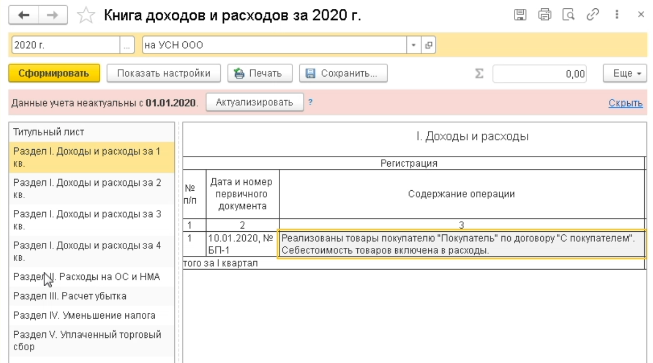

Убедимся, что и в КУДиР эта сумма отражается, сформируем одноименный документ в разделе «Отчеты».

Теперь необходимо списать оставшиеся 2 пачки бумаги на хозяйственные нужды.

Зайдем в раздел «Склад» — «Расход материалов (Требование-накладные)».

Внесем в этот документ необходимые данные:

— Вид операции «Использование материалов»;

— Счет затрат выберите тот, куда вам необходимо отнести затраты;

— Счет учета в табличной части 41.01, в колонке «Расходы (НУ)» позиция «Принимается».

Посмотрим проводки документа списания.

В регистре «Бухгалтерский и налоговый учет» отразилось списание 2 пачек бумаги на управленческие расходы.

В «Книгу учета доходов и расходов» также попала себестоимость этих 2 пачек бумаги (250 рублей * 2 пачки = 500 рублей).

Учет списания товаров при применении УСН

Понятие стоимости товаров для «упрощенцев» в гл. 26.2 НК РФ не раскрывается. Также в гл. 26.2 нет отсылок к гл. 25 НК РФ, в которой определены правила формирования стоимости товаров (ст. 320 НК РФ).

Стоимость товаров формируется исходя из их цены, уплаченной поставщику согласно договору. Остальные расходы, понесенные покупателем при приобретении и реализации, в стоимость товаров не включаются и списываются отдельно.

Кроме того, из стоимости товаров (цены товаров) следует вычесть НДС, уплаченный продавцу, т. к. списание налога на основании подп. 8, 23 п. 1 ст. 346.16 НК РФ производится по отдельной статье расходов. Сумма уплаченного НДС показывается в отдельной строке Книги учета доходов и расходов (письма Минфина России от 18.01.2010 № 03-11-11/03, от 02.12.2009 № 03-11-06/2/256).

ВНИМАНИЕ! Расходы на приобретение товаров для перепродажи, которые вы понесли в период применения ЕНВД, можно учесть по мере реализации этих товаров. Если они реализуются после перехода на УСН, учитывайте эти расходы при расчете налоговой базы по УСН. Если вы понесли расходы, непосредственно связанные с реализацией товаров (затраты на хранение, обслуживание, транспортировку), учитывайте их в периоде оплаты после перехода на УСН (п. 2.2 ст. 346.25 НК РФ, п. 8 Письма ФНС России от 20.11.2020 N СД-4-3/19053@).

Подробнее об учете «входного» НДС по приобретенным товарам читайте в статье «Учитываем НДС в расходах – специальные условия».

Стоимость товаров признается расходом при условии расчета за них с поставщиком и только после их реализации покупателю. Получения оплаты от покупателя дожидаться необязательно.

Проверьте, правильно ли вы списываете покупные товары и учитываете НДС с них, с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Как учитывать товары и другие ТМЦ при переходе с УСН «доходы» на УСН «доходы минус расходы», смотрите здесь.

Методы списания стоимости товаров в расходы

Налоговый кодекс РФ позволяет выбрать один из следующих способов списания затрат на оплату приобретенных товаров (подп. 2 п. 2 ст. 346.17 НК РФ):

- по стоимости первых по времени приобретения (ФИФО);

- средней стоимости;

- стоимости единицы товара.

Минфин России разрешает устанавливать разные методы списания затрат для различных групп товаров (письмо от 01.08.2006 № 03-03-04/1/616). Несмотря на то, что в разъяснения в письме касаются оценки товаров при расчете налога на прибыль, можно предположить, что и при УСН не запрещено руководствоваться данными разъяснениями.

В учетной политике для целей налогообложения должен быть закреплен выбранный метод оценки, а если их несколько, тогда необходимо расписать группы товаров, для которых применяется тот или иной способ.

Образец учетной политики для УСН «доходы минус расходы» см. здесь.

Каким образом применять методы оценки на практике Налоговый кодекс РФ не оговаривает, однако описание всех способов списания затрат на приобретение товаров содержится НПА по бухучету. С 2021 года это новый ФСБУ 5/2019 «Запасы» (см. п. п. 36-40 стандарта), до 2021 года — п. п. 17–19 ПБУ 5/01.

Смотрите примеры расчета средней себестоимости и расчета себестоимости способом ФИФО в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Если объем реализации у налогоплательщика небольшой, то у него обычно не возникает проблем при применении любого из указанных способов. Так, например, достаточно просто отследить по каждой единице товаров, была ли произведена оплата поставщику и был ли этот товар реализован в последующем. Это те два условия, которые необходимы для принятия в расходы стоимости приобретенных товаров. При ведении регистров налогового учета в них нужно будет заносить сведения о приобретении товаров, их реализации, оплате поставщику и поступлении оплаты от покупателей.

При широком ассортименте продукции, большом объеме реализации и ведении учета в продажных ценах налогоплательщику достаточно сложно применять перечисленные выше методы оценки товаров. Например, предприятиям розничной торговли, которые пробивают чек ККТ на общую сумму без детализации, трудно отследить соблюдение требований, позволяющих включить в расходы стоимость приобретенных товаров.

В такой ситуации рассчитать стоимость товаров для учета ее в расходах можно по специальной формуле, предложенной Минфином России в своем письме от 28.04.2006 № 03-11-04/2/94. Изначально разъяснения касались переходного периода 2006 году, но и в настоящее время они не потеряли свою актуальность.

Метод ФИФО

При использовании метода ФИФО в расходах учитывается стоимость тех товаров, которые были приобретены раньше других. При закупке товаров партиями, вначале необходимо списать товары из первой поступившей партии, при ее недостаточности — из второй и т.д. по порядку.

Данный метод удобно применять для списания стоимости товаров, цены на которые со временем снижаются, или же при последующем предоставлении накопительных скидок продавцами. Ведь в первую очередь в расходах учитывается стоимость товаров, приобретенных по самой высокой цене.

ООО «Север» занимается перепродажей холодильников. 5 сентября компания приобрела и оплатила первую партию из 8 холодильников «Атлант» по цене 8 500,00 руб. за шт. (без НДС). 15 сентября поступила и была оплачена вторая партия из 12 таких холодильников по цене 8 300,00 руб. за шт. (без НДС). Всего в сентябре ООО «Север» реализовало 14 холодильников.

Бухгалтеру ООО «Север» надо списать расходы на приобретение холодильников следующим образом:

- 8 холодильников по цене 8 500,00 руб. из первой партии – 68 000,00 руб.;

- 6 холодильников по цене 8 300,00 руб. из второй партии – 49 800,00 руб.

Получается, что в сентябре в расходах будет учтено:

68 000,00 руб. + 49 800,00 руб. = 117 800,00 руб.

Метод списания по стоимости каждой единицы

Метод достаточно прост, поскольку каждая единица товара списывается в расходы по стоимости своего приобретения.

Метод списания по стоимости каждой единицы подходит тем организациям, которые занимаются торговлей уникальных единичных товаров либо же при небольшом ассортименте продукции.

ООО «Волга» занимается торговлей газового оборудования и ведет учет товаров по стоимости каждой единицы. По договору поставки в феврале организацией был приобретен и оплачен универсальный котел, работающий на твердом и жидком топливе, стоимостью 120 000 руб. В марте котел реализуют организации «Кама» за 158 000 руб., которая сразу вносит оплату за данное оборудование. Значит, в расходах за сентябрь у «Волги» должна быть учтена стоимость приобретения котла в сумме 120 000 руб.

Метод списания по средней стоимости

Метод списания по средней стоимости применяется для одного вида или одной группы товаров. При этом стоимость товаров, списываемая в расходы, определяется в 2 этапа.

В первую очередь необходимо вычислить среднюю стоимость вида товаров, приобретенных для последующей реализации, для этого общая стоимость товаров, имеющихся на складе начало месяца и поступивших в течение месяца, делится на количество этих товаров, имеющихся в остатке на начало и поступивших за месяц. Для расчета берутся только те товары, за которые была произведена оплата поставщикам.

Средняя стоимость единицы товара

Стоимость товарных остатков на начало + стоимость поступивших товаров

Количество товаров на начало месяца + количество поступивших товаров

На втором этапе рассчитывается стоимость реализованных товаров, которую можно включить в расходы.

Как сделать так, чтобы расходы своевременно попадали в КУДиР по приобретенным товарам?

Порядок признания расходов можно проверить в разделе Налоги и отчеты по организации в закладке УСН — Порядок признания расходов.

В Расходах на приобретение товаров нужно обязательно отметить: Поступление товаров, Оплата товаров поставщику и Реализация товаров. Дополнительно вы можете задать условия Получения дохода (оплата от покупателя), то есть данные попадут в КУДиР в момент получения оплаты от покупателя.

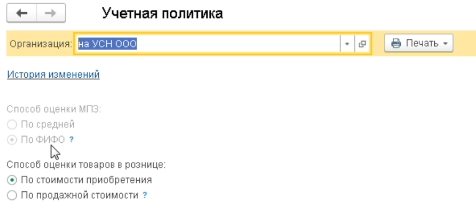

При применении УСН всегда в разделе Учетной политики организации применяется способ оценки МПЗ по ФИФО.

Оформите в разделе Покупки новое поступление, приобретение товара. В движениях документов формируется проводка в виде 41 счета, так как партионный учет всегда будет три субконто: товар, склад и партия (документ поступления). Партия является также аналитикой на счете 60 (расчет с поставщиками), где отслеживается факт оплаты в разрезе документа поступления.

На момент поступления записи о доходах и расходах не формируются. Порядок формирования можно проверять в Книге доходов и расходов в блоке УСН.

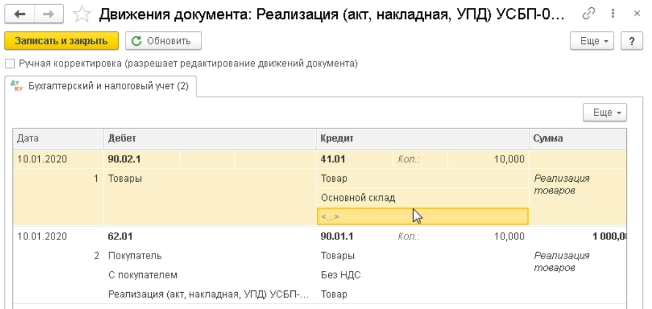

В разделе Продажи — Реализация перейдите в нужный документ. Дата реализации обязательно должна быть после даты поступления. Проведите продажу, в движениях вы увидите, что по кредиту 41 счета сформировалось списание товара по партии. Но при этом в Книге доходов и расходов не появились новые записи, так как товар не оплачен.

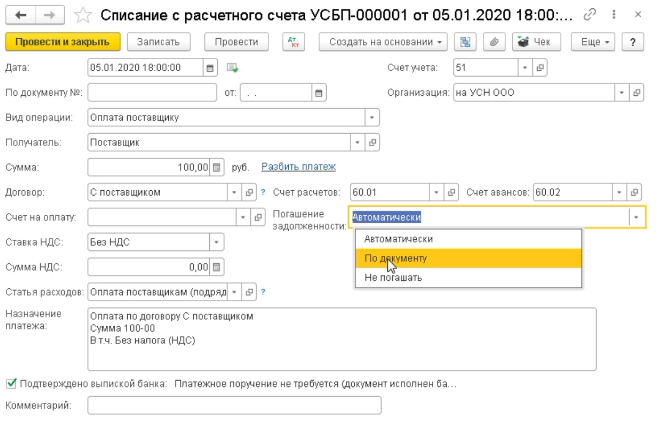

На основании Поступления сформируйте Списание с расчетного счета, при этом укажите дату позже реализации. Проведите счет.

В движениях документов вы увидите аналитику по поступлению, закрытие задолженности по 60 счету перед поставщиком и формирование расхода на часть проданных товаров, так как это была последняя реализация. Обратите внимание на формулировку:

Проверьте Книгу доходов и расходов, в ней должна сформироваться запись на себестоимость товара.

В случае другой последовательности документов, то формулировка записи КУДиР изменится.

Отмените списание с расчетного счета, затем проведите оплату товара и проведите продажу. В книге доходов и расходов запись сформируется только в части себестоимости товаров. Формулировка записи отличается:

Запись формируется согласно последней операции только на часть стоимости.

В случае продажи всех товаров в книге доходов и расходов отобразится полная себестоимость.

Какие ошибки можно допустить?

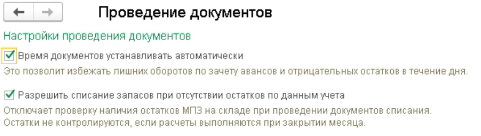

Если у вас в разделе Администрирование — Проведение документов включена возможность списания запасов при отсутствии остатков по данным учета, то есть вы можете провести реализацию при отсутствии товаров.

В этом случае в движениях документов не отобразятся сумма и партия по товару. Соответственно эта запись не попадет в книгу доходов и расходов, так как нет поступления. Если у вас формируются подобные записи, то проверьте наличие на счете, складе и по номенклатуре.

Если товар в наличии, но запись не формируется или формируется некорректно, то нужно проверить наличие задолженности перед поставщиком за предыдущий период. В этом случае задолженность будет закрываться в хронологии.

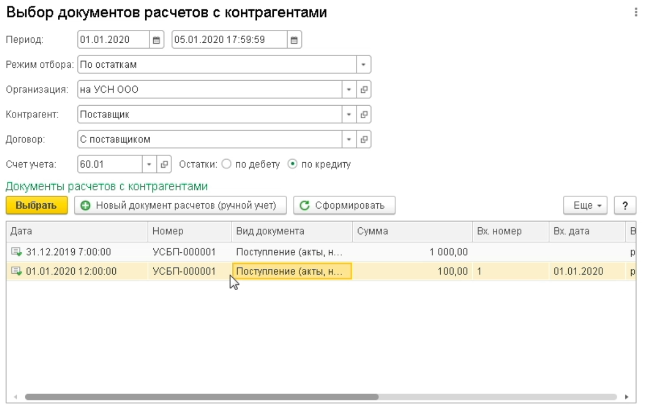

При отсутствии возможности корректировки долга вы можете указать в документе оплаты, что данная оплата погашает задолженность по конкретному документу.

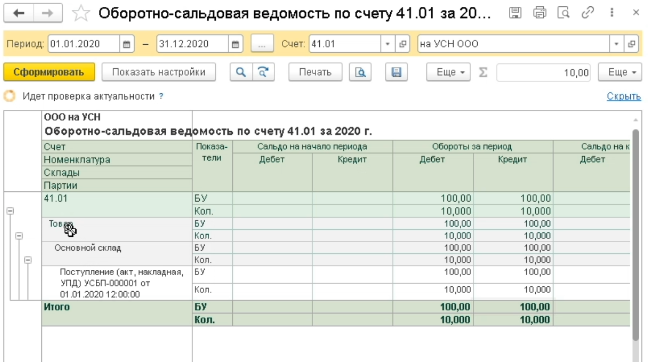

Рекомендуем проводить проверку по Оборотно-сальдовым ведомостям по счету 41, чтобы избежать ошибок.

В настройках к ним всегда полностью раскрывайте аналитику по всем возможным субконто.