Сущность чистых активов и уставного капитала компании

125047, Россия, г. Москва, 4-й Лесной переулок, д. 4, офис 428

Краснодар

350000, Россия, г. Краснодар, ул. Орджоникидзе, 41, офис 23

8 800 5000-136

ikt@gik.ru

Почему следует привести стоимость чистых активов в соответствие с нормами Федерального закона «Об акционерных обществах»?

- Чтобы не получить штраф в соответствии с КоАП РФ;

- Чтобы не принимать решение на общем собрании акционеров об уменьшении уставного капитала;

- Чтобы не ликвидировать действующее акционерное общество.

В соответствии с условиями законодательства об акционерных обществах если стоимость чистых активов общества останется меньше его уставного капитала по окончании отчетного года, следующего за вторым отчетным годом или каждым последующим отчетным годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, общество не позднее чем через шесть месяцев после окончания соответствующего отчетного года обязано принять одно из следующих решений:

1) об уменьшении уставного капитала общества до величины, не превышающей стоимости его чистых активов;

2) о ликвидации общества.

Если стоимость чистых активов общества окажется меньше его уставного капитала более чем на 25 процентов по окончании трех, шести, девяти или двенадцати месяцев отчетного года, следующего за вторым отчетным годом или каждым последующим отчетным годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, общество дважды с периодичностью один раз в месяц обязано поместить в средствах массовой информации, в которых опубликовываются данные о государственной регистрации юридических лиц, уведомление о снижении стоимости чистых активов общества.

В соответствии данными нормами, законодатель запрещает иметь стоимость чистых активов меньше, чем размер уставного капитала, и предлагает способы урегулирования, которые не помогают акционерному обществу улучшить ситуацию, а наоборот, затрудняют его деятельность.

В соответствии с вышеуказанными положениями, специалисты Института Корпоративных Технологий предлагают следующее:

1. Подготовить письменное заключение относительно возможных механизмов приведения стоимости чистых активов в соответствие с нормами законодательства, которое будет включать:

· Альтернативные способы приведения стоимости чистых активов, для которых не требуется проведение общего собрания акционеров;

· Рекомендации относительно дальнейшей деятельности общества в области чистых активов;

· Аудит корпоративно-правовой деятельности общества, на основе данных, имеющихся в открытых источниках.

Общая стоимость подготовки письменного заключения составляет – 17 000 рублей.

2. Консультационное и документальное сопровождение процедур в обществе, оптимизирующих показатели стоимости чистых активов.

Стоимость вышеуказанных процедур зависит от конкретных финансовых показателей общества и стоит от 49 000 рублей.

Если Вас заинтересовало предложение, пожалуйста, свяжитесь с нами по указанным ниже контактам.

С Уважением, Сенькин Артём

Юрист

АО «Институт Корпоративных Технологий»

e—mail: saa@gik.ru

Тел: 8 800 500 01 36

Институт Корпоративных Технологий входит в Группу компаний «ГИК» — холдинг профессиональных компаний работающих на рынке ценных бумаг.

Ключевые факты о группе компаний «ГИК»:

— более 100 специалистов в области корпоративного права, финансов, юриспруденции, оценочной деятельности, каждый из которых имеет аттестаты и свидетельства, подтверждающие квалификацию по профильным направлениям деятельности;

— управление активами на сумму свыше 50 млрд. рублей;

— осуществление контроля специализированного депозитария над инвестированием средств — более 2 млрд. рублей;

— гарантии прав кредиторов, обеспеченные собственными средствами в размере 146 млн. рублей;

— общая страховая сумма в размере 150 млн. рублей, обеспечивающая ответственность перед третьими лицами;

— постоянное корпоративно-правовое сопровождение более 600 предприятий

Некоторые из наших клиентов:

«Новороссийский морской торговый порт», «Ейский морской порт», «Россельхозбанк», «Черномортранснефть», «Платформа ЮТИНЕТ.РУ», «Фонд имущества Санкт-Петербурга», «Кубанские Теплицы», «Корпорация развития Республики Карелия», «НК Роснефть — Ямалнефтепродукт», «Киномакс», «Газпром газораспределение Ростов-на-Дону», «Грознефтегаз», «Кубанское речное пароходство», «Корпорация ТЭН», «Мерседес-Бенц РУС», «Рыночный комплекс Царицынский», «Сочинский морской торговый порт», «Аэропорт Южно-Сахалинск», » АПФ Фанагория», «Абрау-Дюрсо», «Кубаньвино», «Адлерский чай», «РосДорБанк», «Агентство экономического развития Краснодарского края», «Корпорация Фазотрон-НИИР», «НПО «Бурение», «Русская Аквакультура», «Зарубежнефть», «РЖД Логистика».

За 14-летний период работы на финансовом рынке нами успешно реализованы сотни проектов для эмитентов по всей России:

— консолидация доли акций крупного акционера (группы акционеров) до 100% с исключением из реестра умерших и неустановленных лиц, а также иных миноритарных акционеров;

— защита интересов клиентов при проведении проверок службой Банка России по финансовым рынкам;

— сопровождение процедуры выпусков (дополнительных выпусков) ценных бумаг;

— сопровождение деятельности акционерных обществ;

— разрешение корпоративных конфликтов, споров и защита активов от внешних угроз;

— правовая экспертиза и восстановление корпоративной документации;

— размещение информации на Федресурсе (ЕФРСФДЮЛ);

— сопровождение сделок с ценными бумагами, долями;

— создание, реорганизация и приватизация предприятий.

ПРАВИЛА ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ, РАЗМЕЩЕННЫХ НА САЙТЕ WWW.IKT-GIK.RU

- Правообладателем текстовых, графических, аудио- и видео- материалов (далее – «Материалы»), размещенных на сайте www.ikt-gik.ru является АО «ИКТ», либо такие Материалы используются АО «ИКТ» на иных законных основаниях.

- Текстовые материалы, в которых прямо или косвенно указано, что источником является АО «ИКТ», а также графические, аудио-, видео- материалы, правообладателем которых является АО «ИКТ», или их части, размещенные на сайте www.ikt-gik.ru, могут быть использованы пользователем:

2.1. в форме воспроизведения без согласия АО «ИКТ» и без выплаты ему вознаграждения, при условии, что такое использование осуществляется гражданином исключительно в личных целях (в соответствии со статьей 1273 Гражданского кодекса Российской Федерации (далее – «ГК РФ»);

2.2. без согласия АО «ИКТ» и без выплаты ему вознаграждения, но с обязательным указанием ссылки на АО «ИКТ» (ст. 1274 ГК РФ) согласно п. 3 настоящих Правил в форме:

— цитирования в оригинале и в переводе в научных, полемических, критических, информационных, учебных целях в объеме, оправданном целью цитирования

— использования в качестве иллюстраций в изданиях, радио- и телепередачах, звуко- и видеозаписях учебного характера в объеме, оправданном поставленной целью;

— воспроизведения в периодическом печатном издании и последующего распространения экземпляров этого издания, сообщения в эфир или по кабелю, доведения до всеобщего сведения публично произнесенных политических речей, обращений, докладов и аналогичных произведений в объеме, оправданном информационной целью;

— воспроизведения, распространения, сообщения в эфир и по кабелю, доведения до всеобщего сведения в обзорах текущих событий (в частности, средствами фотографии, кинематографии, телевидения и радио) произведений, которые становятся увиденными или услышанными в ходе таких событий, в объеме, оправданном информационной целью;

— публичного исполнения путем их представления в живом исполнении, осуществляемого без цели извлечения прибыли в образовательных организациях, медицинских организациях, организациях социального обслуживания и учреждениях уголовно-исполнительной системы работниками (сотрудниками) данных организаций и учреждений и лицами, соответственно обслуживаемыми данными организациями или содержащимися в данных учреждениях;

— создания, воспроизведения и распространения экземпляров в форматах, предназначенных исключительно для использования слепыми и слабовидящими (рельефно-точечным шрифтом и другими специальными способами) (специальных форматах);

— записи на электронном носителе, в том числе записи в памяти ЭВМ, и доведения до всеобщего сведения авторефератов диссертаций.

2.3. на основании договора.

- При использовании Материалов (или их части) в соответствии с п.2.1, 2.2 настоящих Правил в печатных изданиях, книгах или в иных формах использования на материальных носителях (бумага, пленка и т.п.), пользователь в каждом случае использования обязан указывать (давать ссылку), что источником является сайт www.ikt-gik.ru.

При использовании Материалов (или их части) в соответствии с п.2.1, 2.2 настоящих Правил в электронных изданиях, страницах интернет-сайтов, в электронных файлах или иных формах использования в электронном виде, пользователь в каждом случае использования обязан вставлять гиперссылку на страницу сайта www.ikt-gik.ru.

При использовании Материалов (или их части) в соответствии с п.2.1, 2.2 настоящих Правил в аудио-, видео- записи, включая, но не ограничиваясь сообщением в эфир на телевидении и радио, в том числе, при трансляциях по средствам электронных компьютерных или телефонных сетей или иных подобных формах, а также в живом исполнении, пользователь в каждом случае использования обязан озвучивать ссылку на сайт www.ikt-gik.ru, как источник информации.

- Материалы, опубликованные на сайте www.ikt-gik.ru со ссылкой на других правообладателей или иные источники информации, не могут быть использованы иначе, чем способами, предусмотренными законодательством Российской Федерации (в частности ст. 1273, 1274 ГК РФ), с учетом требований источника, на который ссылается АО «ИКТ».

- При использовании Материалов способами, предусмотренными настоящими Правилами, не допускается какая-либо их переработка, за исключением сокращения, при условии, что такое сокращение не приводит к искажению смысла Материала.

Изменение и (или) обработка графических материалов не допускается.

- По вопросам использования Материалов в соответствии с п. 2.3 настоящих Правил на основании договора, а также по условиям оплаты по нему необходимо обращаться по адресу электронной почты ikt@gik.ru с обязательным указанием в теме письма: «Об использовании материалов сайта АО «ИКТ»». Настоящие Правила не являются и не могут трактоваться как договор или оферта (публичная оферта).

- Настоящие правила могут быть в любое время изменены и (или) дополнены без предварительного уведомления пользователей путем размещения их новой редакции на сайте www.ikt-gik.ru.

8. В случае нарушения настоящих Правил (в части или полностью) АО «ИКТ» вправе осуществлять защиту своих прав и законных интересов любыми законными способами, в том числе в судебном порядке.

Спасибо за Ваше обращение

Специалист по раскрытию информации в Федресурсе свяжется с Вами в течение 7 минут в рабочее время, либо в 9:00 по МСК на следующий рабочий день. Размещение необходимого Вам сообщения будет произведено после звонка специалиста и расчета стоимости в течение 2 часов.

Каковы последствия, если чистые активы меньше уставного капитала

Сущность чистых активов и уставного капитала компании

Согласно п. 4 приказа Минфина РФ «Об утверждении Порядка определения стоимости чистых активов» от 28.08.2014 № 84н под чистыми активами (ЧА) подразумевается разница между активами и обязательствами. К активам не относится задолженность по взносам участников в уставный капитал (УК), а к обязательствам не относятся доходы будущих периодов при принятии государственной помощи или при бесплатном поступлении имущества. Также в установлении стоимости ЧА не используют активы или обязательства, отображаемые на забалансовых счетах бухучета.

При исчислении размера ЧА разность между активами и обязательствами показывает, какие средства будет иметь компания, если она погасит абсолютно все обязательства по отношению к третьим лицам. Чем больше значение ЧА, тем выше уровень финансовой устойчивости фирмы, поскольку она ведет свою деятельность в основном за счет собственных, а не вовлеченных чужих средств.

Уставный капитал организации — это средства, переданные основателями компании в виде имущества, ценных бумаг, имущественных прав, денежных средств и др. Для каждой организационно-правовой формы хозяйствующего субъекта существует минимальный размер УК, закрепленный на законодательном уровне. Конкретный размер УК отражается в учредительной документации при создании и регистрации хозяйствующего субъекта.

Об уставном капитале ООО мы рассказывали здесь.

Почему чистые активы должны быть больше уставного капитала?

В бизнесе, чтобы говорить о хорошем финансовом положении компании, ее чистые активы должны быть больше уставного капитала. Это показатель того, что компания не только не потратила первоначальные средства, переданные ей в качестве вкладов в уставный капитал, но и смогла их приумножить.

Ситуация, когда чистые активы меньше, чем уставный капитал, может быть лишь в самом начале функционирования предприятия. В последующем при эффективном развитии деятельности накопленных собственных средств должно быть больше внесенных учредителями, и тогда компания будет считаться инвестиционно привлекательной и надежной.

Как правильно рассчитать величину чистых активов по балансу, читайте в статье «Порядок расчета чистых активов по балансу — формула 2020-2021».

Последствия для ООО и АО, когда ЧА меньше УК

Согласно ст. 30 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ, если по прошествии финансового года оказалось, что чистые активы ООО меньше уставного капитала, компания обязана либо снизить уставный капитал, либо провести процедуру ликвидации. При этом анализируемый год должен быть третьим или последующим после годов, в которых наблюдалась такая ситуация. Решение о проведении того или иного мероприятия принимается в течение 6 месяцев после завершения текущего года.

Такое же решение утверждается и в отношении акционерных обществ, о чем указано в п. 6 ст. 35 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ. Кроме того, согласно п. 7 ст. 35 этого закона, если в течение анализируемого года (по отчетности за 3, 6 и 9 месяцев) наблюдается подобная ситуация, акционерное общество должно опубликовать в СМИ уведомление о понижении стоимости ЧА.

Ликвидация организаций, у которых в течение 2 лет и более ЧА были меньше УК, проводится в принудительном порядке, о чем указано в п. 11 ст. 7 закона «О налоговых органах» от 21.03.1991 № 943-I. В соответствии с данным нормативным актом налоговики имеют право выдвигать судебные исковые требования о ликвидации предприятия любой формы хозяйствования по законодательно установленным основаниям.

ВАЖНО! В годовой отчет ООО обязательно включите раздел о состоянии ЧА. Для этого укажите сведения о динамике изменений размера ЧА за 3 последних завершенных финансовых года, а также о сравнении их с УК. Если размер ЧА меньше УК, надо указать причины и факторы, приведшие к такой ситуации, и перечень мер для ее исправления.

Если стоимость чистых активов по окончании 2020 года окажется ниже размера уставного капитала, то последствия будут менее болезненными. Данные изменения связаны с распространением коронавируса и вступили в силу 7 апреля 2020 г. (Федеральный закон от 07.04.2020 № 115-ФЗ).

Внимание! Предупреждение от «КонсультантПлюс»:

Снижение стоимости чистых активов АО и ООО

Если стоимость чистых активов общества по окончании 2020 года окажется ниже размера его уставного капитала не придется:

. Все подробности см. в К+.

Уменьшение УК как способ исправления ситуации

До вынесения решения о прекращении деятельности хозяйствующему субъекту необходимо провести мероприятия, направленные на исправление создавшегося положения. В соответствии со ст. 90 ГК РФ, если размер чистых активов меньше уставного капитала, нужно сравнять их величины, для чего можно уменьшить УК.

Эту операцию можно провести только в том случае, если новый размер УК будет не меньше законного минимума. Если же размер ЧА уже меньше минимально допустимой величины УК, то сравнять их суммы путем уменьшения размера УК невозможно. В такой ситуации ФНС может подать судебный иск о том, чтобы ликвидировать компанию. Но если организация выплачивает зарплату, перечисляет платежи в бюджет, рассчитывается с контрагентами и в целом имеет хорошую репутацию, суды, как правило, отклоняют иски по вопросам ликвидации.

О порядке уменьшения уставного капитала читайте здесь.

Способы увеличения ЧА

Можно не уменьшать УК, а увеличивать ЧА. Произвести данную процедуру можно одним из 2 методов:

- Осуществить переоценку нематериальных активов и основных средств, причем сделать это необходимо до окончания финансового года. При такой процедуре первоначальная стоимость объектов приводится в соответствие с их рыночной стоимостью, а кроме того, пересчитывается сумма исчисленной амортизации.

ВАЖНО! Осуществлять данную процедуру необходимо и в последующем. Проводить ее должен независимый эксперт, не имеющий заинтересованности в увеличении стоимости объектов.

- Повысить размер активов за счет внесения учредителями денежных средств или имущества для непосредственного увеличения ЧА. В этом случае они будут отнесены к прочим доходам, что повлечет за собой увеличение размера нераспределенной прибыли и, в конечном счете, повышению размера ЧА.

ВНИМАНИЕ! Данные поступления не учитываются при определении налогооблагаемой базы по налогу на прибыль на основании подп. 3.4 п. 1 ст. 251 НК РФ.

Более подробно о методах снижения уставного капитала или увеличения чистых активов читайте в статье «Каковы последствия отрицательных чистых активов?».

Итоги

Если чистые активы оказались меньше уставного капитала, и эта позиция удерживается на протяжении 2 лет и более, возможно наступление негативного события — налоговые органы могут подать судебный иск о ликвидации компании. Чтобы этого избежать, следует либо уменьшить уставный капитал, либо увеличить чистые активы.

Чистые активы

Чистые активы – один из важнейших показателей, которые характеризуют финансовое состояние организации. От их суммы зависит не только оценка эффективности работы компании, но иногда – и само существование бизнеса. Рассмотрим, зачем нужны чистые активы и как рассчитывается этот показатель.

Что такое чистые активы и как их считать

Рассмотрим такую теоретическую ситуацию. Собственник компании решил остановить свой бизнес. Он уволил работников, выплатил им расчет, продал здания и оборудование, реализовал остатки сырья и продукции (товаров), получил всю дебиторскую задолженность, а также полностью рассчитался с поставщиками и бюджетом.

Те деньги, которые останутся в распоряжении владельца бизнеса после всех этих операций – это и есть чистые активы (ЧА) компании.

Порядок расчета чистых активов утвержден приказом Минфина РФ от 28.08.2014 № 84н.

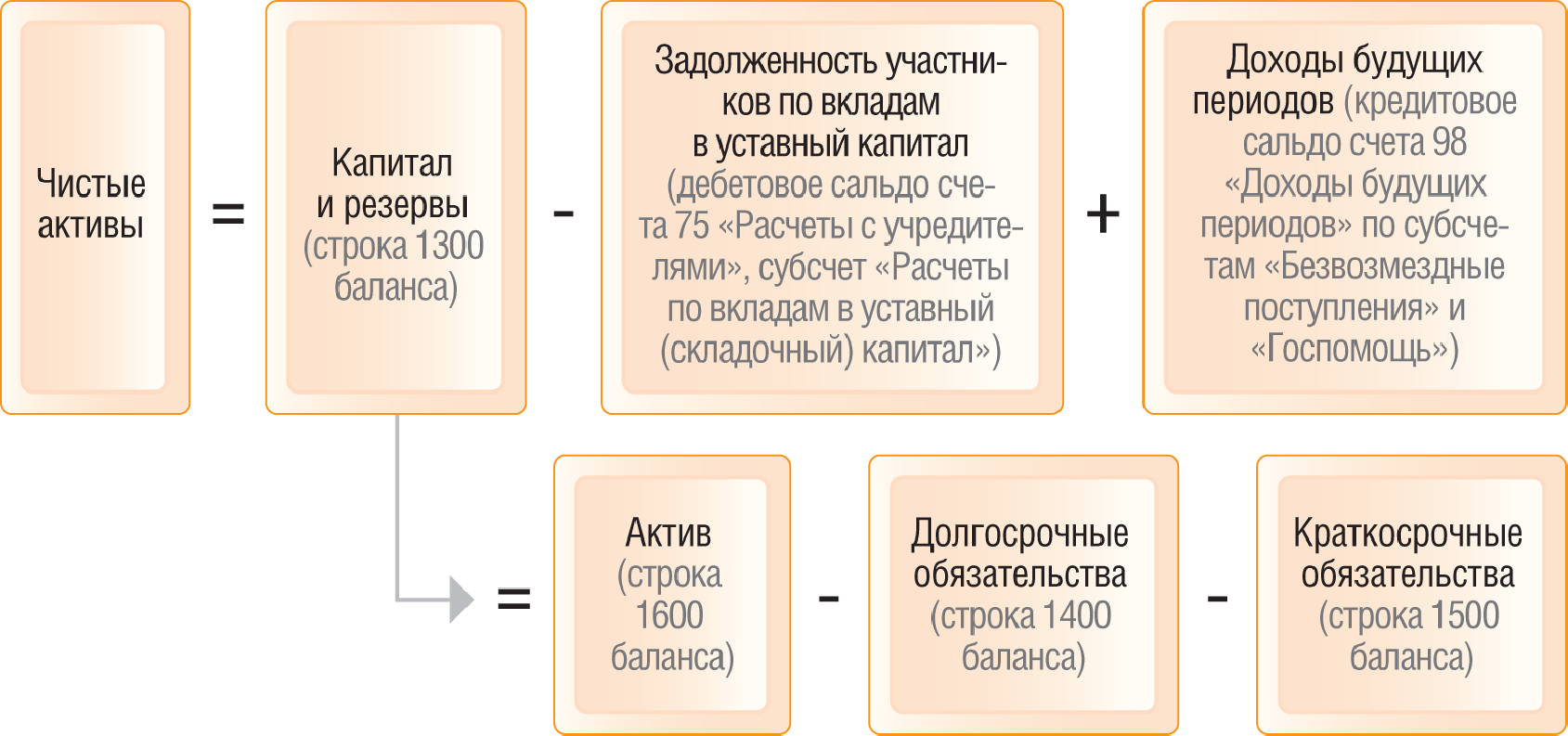

ЧА = (А – ДЗУ) – (О – ДБП)

А – активы компании (стр. 1600 баланса)

ДЗУ – дебиторская задолженность учредителей по взносам в уставный капитал;

О – обязательства компании (сумма строк 1400 и 1500 баланса);

ДБП – отдельные доходы будущих периодов.

На практике ситуации, когда нужно использовать корректирующие показатели ДЗУ и ДБП, встречаются нечасто. Поэтому в большинстве случаев формула имеет вид

ЧА = А — О = стр. 1600 – стр. 1400 – стр. 1500 = стр. 1300

Т.е. в общем случае чистые активы компании – это итог раздела III баланса «Капитал и резервы». Он складывается из:

- Уставного капитала (УК).

- Нераспределенной прибыли (НП).

- Резервного и других подобных фондов (РФ).

- Добавочного капитала

- Суммы переоценки внеоборотных активов.

- Стоимости долей в УК, принадлежащих самой компании.

У большинства небольших ООО обычно задействуются только первые три позиции, т.к. остальные виды источников средств они используют редко.

ЧА = УК + НП + РФ = стр. 1310 + стр. 1370 + стр. 1360

Что показывают чистые активы

Как видно из предыдущего раздела, основной фактор, который влияет на стоимость чистых активов – это нераспределенная прибыль. Ведь изменения УК происходят редко, а резервные фонды тоже в основном формируются за счет прибыли и, к тому же – далеко не всеми ООО.

Поэтому рост чистых активов в большинстве случаев говорит о том, что компания стабильно работает с прибылью. Это положительный фактор при оценке бизнеса как для его собственников, так и для внешних пользователей — контрагентов, банков, потенциальных инвесторов.

Каждое ООО обязано не реже, чем один раз в год рассчитывать свои чистые активы и включать эту информацию в бухгалтерскую отчетность (п. 3 ст. 30 закона от 08.02.1998 № 14-ФЗ).

Также законом предусмотрены и другие ситуации, когда необходимо учитывать размер чистых активов. Подробнее об этом расскажем в следующих разделах.

Чистые активы при убыточной деятельности

Если компания работает с убытком, то показатель в строке баланса 1370 может стать отрицательным. Следовательно, формула для расчета чистых активов примет вид

ЧА = УК + РФ – НУ (непокрытый убыток)

Если резервный фонд меньше накопленного убытка (или вообще отсутствует), то чистые активы станут меньше уставного капитала.

В таком случае УК уже не сможет выполнять одну из своих основных функций – гарантировать контрагентам компании выполнение обязательств перед ними. Ведь в распоряжении собственников бизнеса после всех расчетов фактически останется сумма меньше, чем размер уставного капитала, указанный в балансе.

Если сумма чистых активов компании два года подряд остается ниже УК, то организация должна в течение 6 месяцев уменьшить уставный капитал до размера чистых активов. Первый год работы при этом «не считается». Таким образом, закон дает новому бизнесу возможность развиваться, не предъявляя требований на начальном этапе деятельности.

Но уменьшать УК можно только до определенного предела. В общем случае его минимальный размер для ООО — 10 тыс. руб. Если чистые активы станут ниже этой суммы, то собственники должны принять решение о ликвидации организации . Для этого также отводится 6 месяцев по окончании двухлетнего периода снижения стоимости чистых активов (п. 4 ст. 30 закона № 14-ФЗ).

Чистые активы при расчетах с учредителями

Существуют две основные ситуации, когда работающее ООО производит выплаты своим участникам:

В обоих указанных случаях нужно учитывать размер чистых активов.

Когда учредители собираются направить полученную прибыль или ее часть на выплату дивидендов, то необходимо, в частности, соблюдать следующие правила (ст. 29 закона № 14-ФЗ):

- Размер чистых активов не должен быть меньше суммы уставного капитала и резервных фондов на момент принятия решения или фактической выплаты.

- Размер чистых активов не должен стать меньше этой суммы после выплаты дивидендов.

Участник, который покидает компанию, должен получить часть суммы чистых активов, соответствующую его доле. Стоимость чистых активов определяется по данным бухгалтерской отчетности за прошедший год.

Здесь действует правило, аналогичное ситуации с выплатой дивидендов. Выплата действительной стоимости доли не должна привести к тому, что чистые активы компании станут меньше ее уставного капитала. В противном случае организация должна сначала уменьшить УК, а уже затем производить расчеты с выходящим участником.

Так как для уменьшения уставного капитала закон установил ограничения, то и максимальная сумма, которую может получить участник при выходе из ООО, тоже ограничена. Она равна разности между текущим размером чистых активов и минимальным размером УК (п. 8 ст. 23 закона № 14-ФЗ).

Как быстро увеличить чистые активы

«Нормальный» способ увеличения чистых активов – это получение прибыли. Вся нераспределенная прибыль попадает в раздел III баланса и «автоматически» увеличивает чистые активы. Но что делать, если прибыли нет, или ее суммы недостаточно?

Тогда учредителям придется прибегнуть к другим способам увеличения чистых активов:

- Увеличить уставный капитал.

- Погасить задолженность по вкладам в УК.

- Внести вклады в имущество компании без увеличения уставного капитала.

- Провести переоценку активов.

- Списать кредиторскую задолженность.

Наилучший из перечисленных вариантов – это вклад в имущество . Он доступен для каждой организации, не требует сложного оформления и, в большинстве случаев, не влечет за собой налоговых последствий.

Увеличение УК требует внесения изменений в Устав и государственной регистрации. Гашение задолженности по вкладам в уставный капитал возможно только, если такие долги имеются, т.е. этот вариант подходит не для каждой компании.

Два последних способа тоже доступны далеко не для всех. Ведь не у каждой организации есть просроченная кредиторская задолженность или активы для переоценки в достаточном количестве. К тому же при списании «кредиторки» придется заплатить налог на прибыль, а увеличение стоимости основных средств может привести к росту облагаемой базы по налогу на имущество.

Вывод

Чистые активы – это важнейший финансовый показатель, рост которого говорит об эффективной работе бизнеса. Чистые активы в общем случае формируются за счет уставного капитала, резервных фондов и нераспределенной прибыли.

Закон не допускает уменьшения чистых активов до размера, не превышающего величину уставного капитала. Это правило должно выполняться, как в рамках текущей деятельности, так и при расчетах с учредителями.

Если накопленной прибыли недостаточно, то владельцы компании могут вложить дополнительные средства в уставный капитал или имущество ООО. Также роста чистых активов можно добиться с помощью бухгалтерских операций: списания кредиторской задолженности и переоценки активов.

Наиболее простой и выгодный для учредителей способ поддержки компании с целью увеличения ее чистых активов – это вклад в имущество общества без изменения уставного капитала.

Взнос в чистые активы: как используем и каких ошибок избегаем

Взнос в целях увеличения чистых активов (ЧА) — это один из инструментов безналоговой передачи имущества в бизнесе, закрепленный в пп. 3.4 п. 1 ст. 251 Налогового кодекса РФ.

Но как и другие инструменты, он имеет свои преимущества и недостатки.

Для удобства восприятия перечислим их:

- осуществить вклад в чистые активы может любой участник общества: юридическое или физическое лицо независимо от размера доли в уставном капитале (для сравнения: вклад в мущество на основании пп. 11 п. 1 ст. 251 НК может сделать только участник с долей более 50%);

- при вкладе в ЧА отсутствуют какие-либо ограничения в последующем распоряжении имуществом в течение года с момента передачи (ограничение в один год установлено пп. 11 п. 1 ст. 251 НК);

- передаваться может имущество, а также имущественные и неимущественные права (включая права требования по займу и др.), имеющие денежную оценку;

- однако сделать вклад в целях увеличения ЧА может только участник/акционер (невозможен «дочерний подарок» — передача имущества от дочерней компании в адрес материнской);

- этот инструмент применим только к хозяйственным товариществам и обществам (АО, ООО и др., но не применим к производственным кооперативам, хозяйственным партнерствам);

- при вкладе в ЧА не происходит увеличения уставного капитала общества.

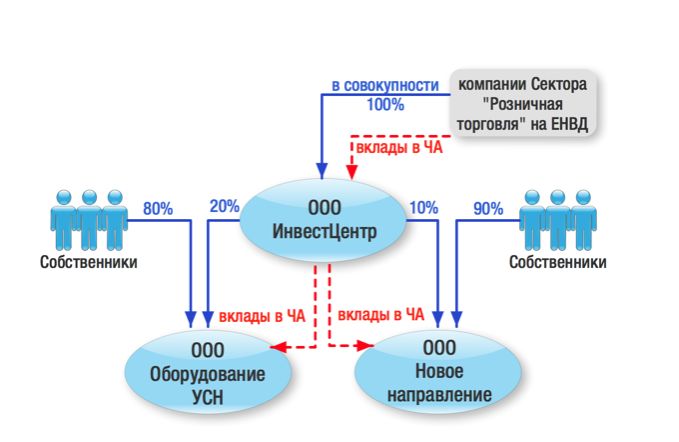

Как успешно может работать этот инструмент рассмотрим на примере кейса экспертов Центра taxCOACH для сферы ритейла.

Представим себе бизнес, который ведется в рамках Группы компаний. Розничные магазины являются самостоятельными юридическими субъектами (при этом площадь каждого магазина позволяет применять ЕНВД). Однако как быть с прибылью каждой операционной точки? Можно воспользоваться уже известным нам вкладом в ЧА! Розничные компании учреждают юридическое лицо (обозначим его как инвестиционный центр) и вносят в качестве вкладов в имущество в целях увеличения ЧА оговоренные средства, вырученные от реализации продукции. Налог на прибыль уплачивать не нужно и инвестцентр может свободно распоряжаться деньгами участников, например, вложив их в новые направления деятельности.

Таким образом, вклады в чистые активы общества не облагаются налогом с доходов у получающей стороны (при этом задолженность в виде суммы процентов по займу, списываемой путем прощения долга, на основании пункта 18 статьи 250 НК РФ подлежит включению в состав внереализационных доходов организации-должника).

А что же будет, если участник, например компания на ОСН, в качестве вклада в ЧА передает не деньги, а имущество? Облагается ли данная операция НДС? И да, и нет. В том смысле, что передающая сторона (если она на общей системе налогообложения) должна восстановить НДС с остаточной стоимости имущества. При этом восстановленный налог на добавленную стоимость можно включить в расходы. А вот принимающая сторона не сможет принять НДС к вычету, поскольку деньги за это имущество не уплачивала, ведь вклад в имущество является разновидностью безвозмездной передачи. Так что без ложки дегтя в бочке меда не обойтись…

Теперь посмотрим, что из интересного в использовании этого инструмента встречается в судебных спорах.

Судебная практика по оспариванию налоговыми органами применения налогоплательщиками льготы пп. 3.4 п. 1 ст. 251 НК РФ не очень обширная. Главное, на что обращают внимание налоговики — это реальность совершенных операций. Естественно, в действиях сторон должна быть деловая цель, коей является улучшение финансового состояния компании. Увеличение величины чистых активов, повышение прибыльности компании после «вливаний» учредителя как раз и может свидетельствовать об этом.

Одновременно суды обращают внимание на действительность увеличения именно чистых активов налогоплательщика. Например, отправляя дело № А22-4288/2015 на новое рассмотрение в суд первой инстанции, кассационный суд дал нижестоящему суду распоряжение исследовать бухгалтерскую и налоговую документацию налогоплательщика, подтверждающую (или опровергающую) фактическое увеличение его чистых активов, и отражение данной операции в бухгалтерском балансе общества за соответствующий календарный год.

В другом примере налоговый орган оспорил реальность вклада учредителя в чистые активы, в качестве которой заявлено выкупленное у кредитора право требования к налогоплательщику (№А53-31131/2015). Суды поддержали налоговый орган в том, что изначально услуги были оказаны фиктивно, в целях завышения вычетов по НДС, а накопившаяся кредиторская задолженность лишь для вида уступлена учредителю. Таким образом, налогоплательщик пытался избежать внереализационного дохода в размере неистребованной (безнадежной) кредиторской задолженности.

А что, если участник вносит в ЧА вексель третьего лица? На первом этапе действует общее правило — операция по взносу векселя в ЧА не облагается налогом на прибыль, все логично. Тогда как дальнейшая передача обществом этого векселя третьему лицу в счет погашения кредиторской задолженности уже подлежит налогообложению (см. дела № А53-20551/2015, А41-39593/2015): налогоплательщик вправе отнести на расходы в целях налогообложения прибыли только затраты на реализацию векселя.

Еще один спорный момент на практике возник в связи с передачей участником обществу на основании пп. 3.4 п. 1 ст. 251 НК РФ безвозмездного права пользования принадлежащим ему имуществом. Как указали суды, поддержав позицию налоговиков, имущество, на которое передано право пользования, должно учитываться обособленно от собственного имущества организации на забалансовом счете (абз. 2 п. 5 ПБУ 1/2008, Инструкция по применению Плана счетов). Следовательно, данное имущество не увеличивает чистые активы организации. В связи с этим доходы при безвозмездном временном пользовании имуществом участника (акционера) должны быть учтены как внереализационные на основании п. 8 ст. 250 НК РФ. (См. дела № А66-9803/2015; А50-24058/2015).

Наконец, что будет, если учредитель принял решение о взносе в ЧА общества, однако на момент фактического перечисления денежных средств успел выйти из состава участников? Такой спор был в судебной практике и завершился в пользу налогоплательщика! Отметим, что решение о взносе в имущество в целях увеличения ЧА единственный участник принял до того, как вышел из общества. Тогда как взнос в 10 млн рублей (двумя траншами) перечислил спустя два месяца после того, как состав участников ООО изменился.

Как указал суд первой инстанции, обязательство по внесению вклада в имущество общества, принятое его единственным участником, должно было быть исполнено этим участником даже в случае отчуждения им своей доли. Апелляционный суд, напротив, поддержал налоговиков, настаивая на том, что денежные средства, полученные налогоплательщиком от бывшего участника, являются безвозмездно полученным имуществом. Точку в этом споре поставил суд кассационной инстанции, по мнению которого, обязательство участника по оказанию обществу финансовой помощи не переходит к приобретателю доли, а момент фактического перечисления налогоплательщику денежной суммы не изменяет квалификацию данного вклада как дохода налогоплательщика, полученного в виде имущества, переданного участником хозяйственного общества в целях увеличения чистых активов (см. дело № А40-21501/2014). К сожалению, более подробной информации о деталях сделки по отчуждению участником доли в материалах дела нет (что позволило бы оценить, является ли позиция кассационного суда по этому делу единичным случаем или данное решение является обоснованным).

Минфин РФ, между тем, придерживается противоположной позиции и расценивает вклад бывшего участника как внереализационный доход: если на дату заключения соглашения о прощении долга (считай, на дату внесения вклада, а не принятия решения об этом) лицо не являлось участником общества, то льгота по налогу на прибыль не действует.

Таким образом, в решениях общих собраний участников и акционеров организаций все же не забывайте указывать, что передача имущества осуществляется на основании пп. 3.4 п. 1 ст. 251 НК РФ именно в целях увеличения чистых активов (чтобы у налоговиков не возникло повода усомниться в сущности операции). А возвращаясь к началу нашей рассылки, запомните: простив долг обществу, его новому участнику не стоит сразу же выходить из состава акционеров (участников). Иначе налоговый орган скажет, что заимодавец не намеревался участвовать в деятельности компании и получать от этой деятельности прибыль, а единственной его целью при вхождении в бизнес было прощение задолженности и исключение налогообложения у компании.

Как связаны между собой чистые активы и уставный капитал?

Объем чистых активов устанавливается путем исчисления как разность между активами предприятия и его обязательствами. Необходимо обращать внимание на пропорции между чистыми активами и уставным капиталом, которые характеризуют ситуацию в компании на данный момент расчета.

Что такое чистые активы

Понятие и нормативное закрепление

В соответствии с нормативным законодательством РФ и именно с Приказом Минфин «Об утверждении Порядка определения стоимости чистых активов» от 28 августа 2014 №84н чистыми активами (ЧА) признается разность между активами и обязательствами организации. При этом такой показатель может рассчитываться для предприятий различных организационно-правовых форматов собственности, поскольку все они обладают как активами, так и обязательствами при осуществлении своей производственно-хозяйственной деятельности.

Формулу для исчисления чистых активов, используя бухгалтерский баланс, можно отобразить в таком виде: ЧА = (Воб.А + Об.А — ЗУ) — (Дср.О + Кср.О — ДБП), где:

- ЧА — чистые активы;

- Воб.А — внеоборотные активы (строчка 1100);

- Об.А — оборотные активы (строчка 1200);

- ЗУ — задолженность участников по вложениям в уставный капитал;

- Дср.О — долгосрочные обязательства (строчка 1400);

- Кср.О — краткосрочные обязательства (строчка 1500);

- ДБП — доходы будущих периодов, к примеру, государственное субсидирование или принятие имущества в безвозмездное пользование.

Как видно из формулы, стоимость чистых активов устанавливается как разность активов (за вычетом задолженности участников) и обязательств (за вычетом будущих доходов на перспективу). Чем выше этот показатель у организации, тем более привлекательна она для потенциальных контрагентов и инвесторов. Этот момент связан с тем, что при наступлении каких-либо негативных событий компания имеет возможность не только закрыть свои обязательства при помощи имущества, но также использовать его остаток на возобновление своей деятельности. Соответственно, чем ниже рассчитанная величина чистых активов, тем более высок риск банкротства компании при наступлении какой-либо неблагоприятной ситуации.

Если собственное имущество организации имеется в достаточном количестве, то она развивается успешно и имеет определенную прибыль от осуществления финансово-хозяйственной активности. Если собственного имущества недостаточно, то есть, к примеру, расчет чистых активов привел к отрицательному результату, то организация сильно зависима от чужих ресурсов, а это чревато разорением компании.

Понятие и особенности чистых активов рассмотрены в видео ниже: