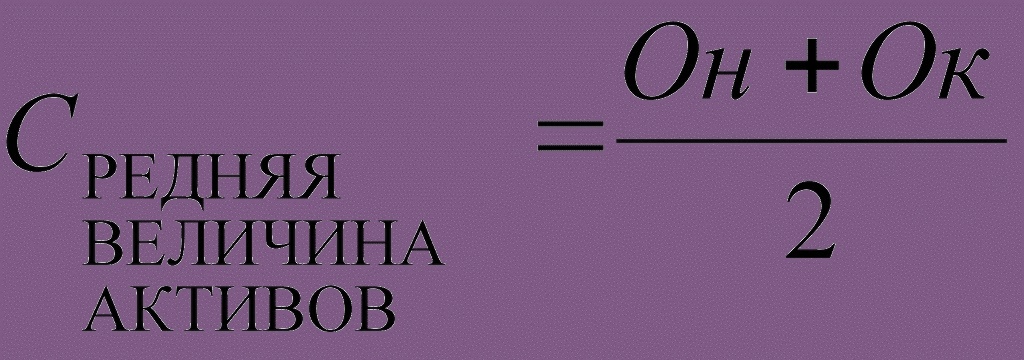

Формула среднегодовой стоимости активов по балансу

Активы компании включают в себя стоимостное выражение ресурсов, которыми обеспечивается производственный процесс предприятия. К активам можно отнести:

- Внеоборотные фонды (сооружения, здания, станки и оборудование, транспорт и др.),

- Оборотные фонды (денежные средства, задолженность дебиторов, краткосрочное вложение средств и др.).

Учет активов является обязательным для большинства российских предприятий. Все активы сосредоточены в левой части баланса и разделяются в соответствии с назначением:

- Первый раздел баланса представлен внеоборотными активами (основные средства и нематериальные активы), которые учитываются в соответствии с остаточной стоимостью за вычетом износа (строка 1100 бухгалтерского баланса);

- Второй раздел баланса представлен оборотными средствами, которые напрямую участвуют в процессе производства (строка 1200 бухгалтерского баланса).

Формула среднегодовой стоимости активов по балансу

Для расчета средней суммы активов предприятия за год необходимо сложить величину активов на начало и конец года. Далее эта сумма делится на 2 или умножается на 0,5.

Формула среднегодовой стоимости активов по балансу использует данные бухгалтерской отчетности.

В общем виде формула среднегодовой стоимости активов по балансу выглядит следующим образом:

СА ср = (САнп + САкп) / 2

Здесь СА ср – среднегодовая стоимость активов,

САнп – стоимость активов на начало периода,

САкп – стоимость активов на конец периода (года).

Формула среднегодовой стоимости активов по балансу позволяет провести расчет как по активам предприятия в целом, так и в отдельности по оборотным и внеоборотным активам.

Особенности расчета

Активы предприятия в сумме зафиксированы по строке 1600 бухгалтерского баланса, который составляется бухгалтерами на конец каждого года. Применяя данную формулу, используют показатели по балансу за несколько лет, при этом из баланса за каждый год берется показатель по строке 1600, суммируется и делится впоследствии на 2.

В случае расчетов по оборотным активам формула среднегодовой стоимости активов по балансупотребует информации из 1200 строки баланса. Если же необходим расчет по внеоборотным активам, то бухгалтер использует показатели по 1100 строке бухгалтерского баланса. Использовать показатели нужно аналогичным способом путем нахождения средней стоимости активов и сопоставления данных по балансу за соответствующие годы.

Значение среднегодовой стоимости активов по балансу

Среднегодовая стоимость активов, которая вычисляется аналитиками, используется в дальнейшем при расчете коэффициентов, которыми можно характеризовать состояние и эффективность работы любого предприятия:

- Рентабельность активов,

- Коэффициент оборачиваемости активов и др.

Также показатель применяют в целях нахождения причин, которые привели к изменениям в работе предприятия, и принятия решений в области управления ресурсами.

Показатель среднегодовой стоимость активов может дать более точное понимание величины и стоимости активов, при этом он нивелирует обстоятельства, способные исказить реальную сумму активов.

Если сопоставляются показатели оборачиваемости активов разных предприятий за различные годы, то необходимо провести проверку единообразия оценки среднегодовой суммы активов.

Рассчитать чистые активы ООО

Чистые активы (ЧА) — один из важнейших финансовых показателей компании. Он нужен при расчетах с учредителями, а в некоторых случаях от размера ЧА зависит само существование бизнеса. Расскажем, в каких ситуациях используют чистые активы, как определить их величину и можно ли их пополнить в случае необходимости.

Как рассчитать чистые активы

Чистые активы в общем случае равны разнице между активами компании и ее обязательствами (п. 4 порядка, утвержденного приказом Минфина № 84н).

Есть несколько исключений. В активы при расчете не нужно включать задолженность учредителей по вкладам в уставный капитал (УК), а в пассивы — доходы будущих периодов, связанные с государственной помощью и безвозмездным получением имущества.

Но на практике подобные ситуации встречаются нечасто, поэтому будем рассматривать классический вариант: чистые активы как разность между всеми активами и всеми обязательствами. Другими словами, это разность между итогом актива баланса и разделами IV и V пассива бухгалтерского баланса: «Долгосрочные обязательства» и «Краткосрочные обязательства».

Так как актив и пассив баланса одинаковы, то получается, что чистые активы — это итог оставшегося раздела III пассива «Капитал и резервы».

Ниже приведен пример пассива баланса. Актив в данном случае не требуется, так как от него нужен только итог, который равен пассиву.

Чистые активы равны:

ЧА = стр. 1700 — стр. 1400 — стр. 1500 = 44 900 — 8 350 — 19 450 = 17 100 = стр. 1300

Из приведенной формы баланса видно, что чистые активы могут состоять из нескольких частей. Но на практике небольшие и средние ООО нечасто переоценивают внеоборотные активы или создают добавочный и резервный капитал. А выкуп собственных акций вообще не относится к ООО.

Впрочем, может возникнуть ситуация, когда компания будет вынуждена переоценивать свои активы или формировать добавочный капитал. Подробнее об этом будет далее.

Когда используют чистые активы

Выплата дивидендов участникам ООО

Перед тем как принимать решение о выплате дивидендов, нужно сравнить размер чистых активов с суммой уставного капитала и резервного фонда компании.

Чистые активы должны быть больше, чем УК и резервный фонд, причем не только на момент выплаты, но и после нее, за вычетом дивидендов (п. 2 ст. 29 закона № 14-ФЗ).

Другими словами, выплачивать дивиденды нужно за счет нераспределенной прибыли, не используя для этого уставный капитал и резервы.

ООО «Василек» планирует выплату дивидендов в сумме 200 тыс. руб

Чистые активы компании равны 900 тыс. руб., в том числе:

- уставной капитал — 600 тыс. руб.;

- резервный фонд — 50 тыс. руб.;

- нераспределенная прибыль — 250 тыс. руб.

Сумма уставного капитала и резервного фонда — 650 тыс. руб. Чистые активы после выплаты дивидендов будут равны:

ЧА = 900 — 200 = 700 тыс. руб.

В данном случае компания имеет право выдать дивиденды в запланированном размере.

Выплата доли выходящему участнику

Если из общества выходит участник, то он должен получить действительную стоимость доли (ДСД), которая равна части чистых активов, пропорциональной доле этого участника в УК (п. 2 ст. 14 закона № 14-ФЗ).

Уставный капитал ООО «Магнолия» — 150 тыс. руб., чистые активы — 500 тыс. руб. Выходящий участник при создании общества вложил в уставный капитал 30%, 50 тыс. руб. При выходе он должен получить:

ДСД = 500 х 30% = 150 тыс. руб.

Компания может выплачивать ДСД за счет разницы между чистыми активами и уставным капиталом (п. 8 ст. 23 закона № 14-ФЗ). , в отличие от выдачи дивидендов, здесь можно задействовать не только нераспределенную прибыль, но и резервы, если они были созданы.

Воспользуемся условиями примера 2 и проверим, можно ли выплатить выходящему участнику ООО «Магнолия» рассчитанную сумму ДСД. Разность между чистыми активами и УК равна:

Р = ЧА — УК = 500 — 150 = 350 тыс. руб.

Значит, выходящий участник может в полном объеме получить свою ДСД в сумме 150 тыс. руб.

Если окажется, что разницы между чистыми активами и уставным капиталом недостаточно для выплаты ДСД, компания должна уменьшить УК и только после этого рассчитаться с выходящим участником.

Уставный капитал ООО «Репейник» — 150 тыс. руб., чистые активы — 200 тыс. руб. Из компании выходит участник с долей 40%. При выходе он должен получить:

ДСД = 200 х 40% = 80 тыс. руб.

Однако разница между чистыми активами и УК в данном случае меньше, чем сумма ДСД.

ЧА — УК = 200 — 150 = 50 тыс. руб.

Поэтому компания должна сначала снизить уставный капитал на недостающие 30 тыс. руб., до 120 тыс. руб., и только затем платить ДСД.

Сравнение чистых активов и уставного капитала

ЧА в любом случае нужно считать не реже, чем раз в год, даже если не было выплат дивидендов и из общества никто не выходил. Этот показатель необходимо включать в годовой отчет компании (п. 3 ст. 30 закона № 14-ФЗ).

Если чистые активы два года подряд, кроме первого года работы компании, падают ниже уставного капитала, то УК нужно уменьшить, чтобы приравнять к ЧА.

Такая ситуация может возникнуть, если компания постоянно работает с убытком. Тогда в строке 1370 баланса будет отрицательное число. И если организация не создавала резервы или их недостаточно для покрытия убытка, то итог раздела III баланса, чистые активы, будет меньше, чем уставный капитал.

Уставный капитал ООО «Подорожник» — 100 тыс. руб., резервный фонд — 50 тыс. руб., непокрытый убыток — 70 тыс. руб.

ЧА = 100 + 50 — 70 = 80 тыс. руб.

Значит, ООО «Подорожник» должно снизить свой уставный капитал до 80 тыс. руб.

Однако снижать УК можно только до установленного законом для ООО минимума — 10 тыс. руб. (п. 1 ст. 14 закона № 14-ФЗ). Если чистые активы станут меньше 10 тыс. руб., то компанию придется ликвидировать (п. 4 ст. 30 закона № 14-ФЗ).

Чтобы избежать закрытия бизнеса, нужно при возникновении первых проблем постараться увеличить чистые активы. Своевременно заметить опасность и принять меры будет проще, если составлять баланс и считать ЧА не раз в год, а чаще, например, каждый квартал.

Как увеличить чистые активы

Классический вариант увеличения ЧА — это получить прибыль и оставить ее в компании, приостановить выплату дивидендов. Но если работать с прибылью не получается, то учредителям придется рассматривать другие варианты.

Пополнять уставный капитал для роста чистых активов при работе с убытком нельзя, так как закон в этом случае, напротив, предписывает, что УК нужно снизить.

Увеличивать ЧА путем пополнения уставного капитала при расчетах с учредителями бесполезно. Ведь для выплаты дивидендов или ДСД используется разница между ЧА и уставным капиталом. А если увеличить чистые активы за счет роста УК, то эта разница останется неизменной.

Более подходящий вариант — вклад учредителей в имущество ООО без изменения уставного капитала (ст. 27 закона № 14-ФЗ). Сумма этого вклада будет отражена по строке 1350 «Добавочный капитал». чистые активы в целом вырастут, а уставный капитал останется тем же.

Также для увеличения ЧА можно переоценить основные средства, например, недвижимость или списать кредиторскую задолженность. Но эти варианты подходят не для всех. Далеко не у каждой компании найдутся основные средства, которые выросли в цене, или просроченная кредиторка, которую можно списать.

Иногда удобно комбинировать несколько способов, например, сначала переоценить активы, а затем на недостающую сумму внести вклад от учредителей.

Уставный капитал ООО «Астра» — 500 тыс. руб., накопленный убыток — 750 тыс. руб., резервы не создавались. Чистые активы компании отрицательны:

ЧА = 500 — 750 = -250 тыс. руб.

Организации грозит принудительная ликвидация, поэтому учредители решили провести переоценку активов и внести вклады в имущество компании. После переоценки стоимость активов выросла на 200 тыс. руб., сумма вкладов учредителей составила 600 тыс. руб. В итоге чистые активы стали равны:

ЧА = 500 — 750 + 200 + 600 = 550 тыс. руб.

Теперь чистые активы превышают уставный капитал, поэтому компании не грозит принудительная ликвидация, и корректировать УК тоже не нужно.

Совокупные активы в балансе

Подобным термином определяют суммарную стоимость всех имеющихся в наличии у предприятия активов. Напомним, для чего необходим этот показатель, и как высчитать по балансу его размер.

Совокупная стоимость активов в балансе

Баланс отражает состояние имущества, эксплуатируемого в компании, и капитала, благодаря которому оно формируется на определенную дату. Активы бывают:

внеоборотными (ОС, НМА, инвестиции). Они аккумулируются в 1-м разделе баланса;

оборотными (деньги, производственные запасы, долги дебиторов). Для этой доли имущества отведен 2-й раздел баланса.

Все они фиксируются в левой части баланса – его активе. Итоговая сумма внеоборотных активов (ВА) указывается в строке 1100, оборотных (ОА) – в строке 1200. Их сумму по балансу отражает строка 1600, т. е. формула расчета совокупной (еще ее называют валовой) стоимости активов чрезвычайно проста:

Стр. 1100 + стр. 1200 = стр. 1600 или

Приведем пример:

По балансу компании на 31.12.2018 имеются активы (тыс. руб.):

Имущество

Строка баланса

На сумму

Итого по 1-му разделу «Внеоборотные активы»

1100

14 100

НДС по приобретенному имуществу

Итого по 2-му разделу «Оборотные активы»

1200

4800

Итого по балансу

1600

18 900

Применив указанную выше формулу, получим:

14 100 + 4800 = 18 900 т.р. – размер совокупных активов компании на 31.12.2018.

Таким образом, увидеть совокупные активы в балансе можно лишь взглянув на сумму, отраженную в строке 1600. Кроме суммарных совокупных активов аналитики выделяют понятие чистых активов (ЧА), сформированных исключительно за счет собственных средств фирмы.

Для расчета этой величины общую (совокупную) стоимость имущества (СА) уменьшают на размер заемных средств компании:

ЧА = СА – ЗУ (задолженность учредителей) – ЗК (заемный капитал).

По балансу формула выглядит так:

ЧА = стр. 1600 – ЗУ – (стр. 1400 + стр. 1500 – стр. 1530).

Отрицательное значение ЧА часто становится одним из критериев принудительной ликвидации бизнеса.

Совокупные активы в анализе деятельности компании

На основе информации о валовом размере активов строится анализ работы в компании, для чего осуществляются расчеты необходимых показателей. Например, размер совокупного капитала компании.

Совокупный капитал – это сумма всех видов капитала, задействованных фирмой в процессе производства – собственного и заемного, а из них оборотного и инвестированного.

На базе информации о валовом размере активов аналитик может подсчитать размер:

СК = СА (стр. 1600) – (ДО (долгосрочные займы стр. 1400) + КО (краткосрочные обязательства стр. 1500));

ОК = ОА (оборотные активы стр. 1200) – КО (стр. 1500);

ИК = СА (стр. 1600) – КО (стр. 1500).

В балансе совокупный капитал находят по формуле:

СК = стр. 1370 + стр. 1400 + стр. 1500

Совокупные активы в балансе (строка 1600) – абсолютный показатель, на основе которого рассчитывают значения, характеризующие степень эффективности использования имущества компании. Одним из них является показатель рентабельности (доходности) СА. Этот коэффициент отражает величину чистой прибыли на единицу стоимости капитала (всех имеющихся ресурсов из различных источников) и рассчитывается по формуле:

Крса = ЧП / СА, где ЧП – чистая прибыль.

По отчетным формам индекс рентабельности исчисляет так:

Крса = стр. 2300 отчета о финрезультатах / (стр. 1600 на начало года + стр. 1600 на конец года) / 2

Рост рентабельности СА может быть связан:

с увеличением чистой прибыли компании;

с ростом тарифов на предлагаемые услуги/товары, либо снижением затрат на производство продукции;

с повышением оборачиваемости СА.

Снижение коэффициента сигнализирует об обратных процессах, протекающих в анализируемом периоде. Рентабельность СА указывает экономисту, имеется ли в компании надежная основа, обеспечивающая хорошую доходность собственного капитала. Обычно фирмы, не достигающие довольно высоких показателей рентабельности СА, не могут обеспечить достаточный уровень доходности СК и вынуждены принимать соответствующие меры, вплоть до изменения стратегии ведения бизнеса.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Балансовая стоимость активов

В соответствии с п. 3 Информационного письма Президиума ВАС РФ от 13.03.2001 № 62, для определения БСА учитывается сумма активов по последнему утвержденному отчету. Как указано в Письме от 16.10.2001 № ИК-07/703, данный показатель не тождественен стоимости ЧА. Остановимся подробнее на анализе этих документов.

Для чего применяется

Для одобрения крупной сделки для ООО и(или) АО требуется получить одобрение учредителей или акционеров. Например, при реализации имущества, цена которого превышает на 25 % БСА. Важность корректного расчета заключается в том, что при ее неверном расчете сделка признается недействительной.

Также рассчитать БСА важно для понимания, может ли компания попасть под налоговый мониторинг и избавиться от камеральных и выездных налоговых поверок: этот показатель на 31 декабря года, предшествующего году подачи заявления на мониторинг, должен быть не меньше 3 млрд руб.

Для объединения организаций в КГН все объединяемые предприятия вместе, как одно из условий, должны иметь на 31 декабря БСА не менее 300 млрд руб.

Определение

Стоимость активов по балансу — это что? Ответ содержится в том же письме от 16.10.2001 № ИК-07/703. Балансовая стоимость активов — это строка баланса, содержащая надпись «БАЛАНС», то есть это цифра, являющаяся суммой валюты этого отчета.

Фактически БСА организации составляет сумма активов бухгалтерского баланса: это сумма ее внеоборотных и оборотных средств или сумма итогов разделов I и II этого отчета. Следует помнить, что основные средства и НМА показываются в отчете по остаточной стоимости, то есть за вычетом накопленной амортизации.

Как оформить расчет

Законодательно оформление расчета не установлено. Обычно в таких случаях составляется справка о БСА по форме, разработанной организацией самостоятельно в соответствии с требованиями закона 402-ФЗ с обязательным наличием в ней следующей информации:

- название справки;

- дата составления;

- наименование организации-составителя;

- описание того, для чего составлена справка;

- порядок расчета и сумму рассчитанного показателя;

- единица измерения показателя;

- должности и подписи (с расшифровкой) ответственных лиц.

В зависимости от целей, справка может составляться не на все, а на определенное имущество предприятия. Например, для реализации основного средства определяется его цена по данным баланса.

По данным баланса так же легко определяется среднегодовая стоимость активов. С его помощью более реально можно представить величину и изменения имущества организации, чтобы регулировать их на любую отчетную дату. Средняя стоимость активов может быть рассчитана как среднеарифметическое суммы их стоимости на начало и конец отчетного периода, то есть

Итак, БСА показывает суммарную цену всего имущества предприятия, его фундаментальную часть в виде необоротных средств и быстро реализуемого имущества в составе оборотного имущества. Правильный расчет БСА и коэффициентов для финансового анализа на ее основе очень важно для понимания финансового состояния любой фирмы и законного осуществления операций с ее имуществом.

Коэффициент оборачиваемости оборотных средств: как правильно рассчитать капитал по формуле по балансу

Для постоянного роста и грамотного формирования экономической стратегии предприятия, руководителю необходимо обладать всей полной данных и отчетности. В этом обзоре мы поближе познакомимся с одним из важнейших показателей, на основе которого строятся планы по развитию компании в целом. Разберем, что показывает коэффициент оборачиваемости оборотных средств, активов, формулу по балансу, расчеты в днях и иные смежные моменты.

А также определим, что дальше делать с полученной информацией, каким образом использовать добытые сведения, какие из значений считаются нормальными для той или иной структуры фирмы. Ведь грамотный, и что не менее важно, своевременный анализ — это практически во всех случаях основной фактор достижения эффективности.

Что это за показатели

Фундаментальный элемент — это выручка предприятия. Для изучения зачастую берется какой-то конкретный период. Общим считается — годовой. Но это не единственный диапазон времени.

Отношения этой цифры к различным расходам, как кредиторская задолженность или размеру вложений в активы демонстрирует нам интенсивность движения предприятия в целом. Не намечаются ли тенденции по стагнации, присутствует ли планомерный рост. Причем стоит понимать, что темпы у каждой фирмы сугубо индивидуальные.

И любому управленцу нужно точно осознавать, как определяется коэффициент оборачиваемости оборотных средств — это в общем случае отношение выручки к активу. То есть, мы буквально делим общий доход (не маржу, это важный момент) на среднее значение стоимости ресурсов, направленных на производство или закупку, вкупе с доставкой и размещением.

Что нам сообщают полученные сведения? В первую очередь мы узнаем, насколько быстро возвращаются финансы. Сколько циклов продажи успевает сделать тот или иной отдел за выбранный промежуток времени. Значит, мы знаем, как быстро денежные массивы вернутся и снова будут готовы к отправке в круговорот. Или мы волне на основе высоких показателей можем исключать часть доходного объема в пользу прямого капитала, например. Так мы проработаем само предприятие, сможем масштабировать его, открыть филиалы, упростить и автоматизировать работу, сокращая персонал или повысить выхлоп на основе инновационного и более эффективного оборудования. Зная, какие позиции характеризуют коэффициент оборачиваемости оборотных средств, мы всегда можем сказать, существует ли стагнация на определенном участке. Не присутствует ли зависимость от сезона, которая выбивается сверх установленных нормативов, нет ли задержек в движении филиалов, по сравнению друг с другом. Это комплексная информация, которая будет полезна почти на всех этапах. И продуктивно строить экономическую стратегию без этих данных не представляется возможным.

Как уже отмечалось, важно понимать, что темпы различных фирм не должны прямо коррелировать друг с другом. На скорость влияют масса отдельных факторов. Это:

- Тип продукции, с которой все это время работает компания.

- Средняя ценность единичной сделки.

- Время года, которое используется для анализа.

- Поведение рынка и востребованность товаров или услуг в текущий период.

- Размеры самого юридического лица. Разумеется, обернуться, когда весь объем закупленных ТМЦ в стоимостном выражении умещается в 10 тысяч куда легче, нежели если значение достигает 10 миллионов.

Причем это только фундаментальные факторы, которые сразу бросаются в глаза. Коэффициент оборачиваемости оборотных средств рассчитывается как отношение общей выручки к определенному финансовому массиву. Он необязательно складывается только из закупок. Это может быть кредит, а в некоторых случаях и дебиторская задолженность.

Теперь конкретно перейдем к различным показателям, которые высчитываются для дальнейших экономических исследований, рассмотрим факторы оборота.

Активы

Это наиболее общее изыскание. Нельзя сказать, что оно дает конкретное понимание об эффективности работы отдельных отраслей компании, отделов, сфер. Но обобщенные суждения на основе построить все же вполне можно.

Для работы нам понадобится весь доход разделить на всю совокупность имеющихся активов. То есть, далеко не только тех, кто непосредственно ушли в оборот на обозначенный момент. А вся сумма полностью. Но вычисляется при этом средний показатель, ведь нам нужно узнать число циклов.

Данную величину легко взять из баланса, конкретно по сальдо. А общий объем дохода, соответственно, мы получим из отчета «о фин. результатах».

Что нам подскажет данная величина? В первую очередь, темпы роста. Так, замедление оборачиваемости оборотных активов приведет к падению интенсивности движения. Меньше циклов за период — это снижение объема выручки. А значит, предприятие либо откатиться назад, либо ему придется использовать резервные средства, чтобы сохранить динамику на установленном уровне. Оба варианта не выглядит многообещающими. Поэтому, как только намечается отрицательное движение, сразу стоит принимать меры по финансовому оздоровлению. Возможно более логично распределить материально-производственные ресурсы, провести новую маркетинговую кампания или даже полностью сменить ракурс политики, скорректировать ценник на некоторые виды продукции или весь ассортимент в целом. Вариантов множество.

Коэффициент оборачиваемости оборотных средств

Это более узкое понятие. Теперь для исследования мы берем исключительно ресурсы, направленные на приобретение ТМЦ. Причем только в ценовом выражении. И теперь мы знаем не общую картину динамики всей фирмы в целом, а лишь скорость циклов. Стоит понимать, что она зависит не только от того, как хорошо продается продукция. Но и от всех аспектов ее использования. Как организована доставка, какие рамки по времени занимает производство, в каких условиях происходит хранение, находятся ли товарные потери в пределах нормы.

Для обеспечения автоматизации бизнес-процессов, обращайтесь в «Клеверенс».

- Быстрое решение задачи от момента приобретения до интеграции софта в общую систему.

- Своевременное сервисное обслуживание.

- Полное соответствие программного обеспечения текущим установленным нормам российского законодательства.

Теперь, как найти коэффициент оборачиваемости оборотных средств, рассчитывается по формуле — К=В/С.

- К — в этом варианте и является тем самым показателем, с ним все понятно.

- В — общая выручка за искомый период.

- С — средняя стоимость активов.

Теперь рассмотрим, как найти С. Для этого нам необходимо начальное стоимостное выражение сложить с остатком на конец указанного срока и разделить на два. На примере — 430000 на 1 число года, 340000 на последнее. С вычисляется, как (430000 + 340000)/2 = 385000.

Для сравнения итоговых результатов допустимо выставлять конкурирующую параллель исключительно с организациями в этой же сфере или отрасли деятельности. Ведь легко понять, что огромный и неповоротливый в плане экономической стратегии завод-исследовательский центр будет точно проигрывать маленькому магазинчику, который оперирует несоизмеримо меньшими объемами с десятикратно превосходящей ликвидностью ТМЦ.

Коэффициент оборачиваемости основных средств капитала

Эта величина затрагивает базовые финансовые показатели. И отражает уже не эффективность маркетинга или цикла продаж, а правильное управление ресурсами самого юридического лица. Распределение их во внутренней политике, если можно так выразиться.

На основе сведений стоит делать выводы о следующих факторах:

- размер зависимости движения компании от заемных финансов;

- рост общего объема капитала;

- интенсивность его использования.

Косвенно анализ сообщает и данные по результативности и темпу продаж. Но использовать его для расчетов в этой сфере лучше в форме дополнительной информации. Ведь влияние существует лишь косвенное.

Дебиторка

В этом варианте используется стандартная формула, только выявляется уже отношение выручки к среднему остатку по дебиторской задолженности. Также весьма важная величина, которая демонстрирует нам, насколько быстро организация избавляется от дебиторской задоженности. То есть получает оплату товаров и услуг. Чем выше оперативность в этой сфере, тем быстрее ТМЦ приобретают денежную форму. И соответственно, направляются в свои финансовые потоки, например, для закупки сырья и материалов, оплаты услуг посредников и аутсорсинговых компаний и так далее.

Кредиторка

Этот аспект показывает уже скорость возвращения кредитных средств. Он не менее важен, чем предыдущий пункт. Ведь если заемные финансы будут выплачиваться с солидным опозданием, это породит серьезные затруднения. Будут организовываться штрафные санкции, пени, неустойки. А по российскому законодательству общая совокупность штрафов достигает трехкратного размера тела долга. Что зачастую серьезно бьет по финансовой устойчивости хозяйствующего субъекта.

Запасы

По сути, показатели, характеризующие оборачиваемость оборотных средств — основные, а вот этот является дополнительным. Да, он также используется в общем анализе, но поясняет в базе своей логичность объемов закупок по отношению к реализуемому товару. Да, в некоторых моментах накопления ТМЦ могут сыграть главную роль, если на рынке вдруг наступит дефицит. Или поставщик просто заморозит отправки, придется некоторое время искать нового. И во избежание стагнации в указанный момент логично будет использовать собственные запасы. Но слишком высокий их объем свидетельствует о том, что значительная часть ресурсов организации просто не используется на этом этапе, уходит впустую, в качестве меры диверсификации. Не стоит и пояснять, что в этом аспекте важно соблюдать баланс.

Финансовый анализ

Итак, коэффициент оборачиваемости оборотного капитала формула — К=В/С, это основной и важнейший показатель, на основе которого проводится большая часть аналитики. Как мы уже пояснили, для исследований берется не только остаток продукции в денежном выражении, но и дебиторка, кредиторка и запасы. В итоге мы получаем универсальный инструмент, который всегда становится фундаментов для анализа общего уровня развития предприятия. И уже на основе его рассчитываются различные отраслевые показатели, темпы динамики и величина издержек.

Соответственно, каждый руководитель даже мелкого звена всегда должен уметь самостоятельно проводить работу подобного характера. Уметь определить коэффициент оборачиваемости оборотных средств, анализ, построенный на этих данных, будет наиболее верным и приближенный к действительности.