Отзыв: Ипотечный кредит Сбербанка России — Подробная инструкция по оформлению

Стоит услуга 7900 рублей, к слову сказать при оформлении права собственности самостоятельно через МФЦ необходимо оплатить госпошлины 2000 рублей, но нужно будет брать талон и посещать МФЦ и банк несколько раз. Здесь решайте сами, нужна ли Вам скидка 0,3 % на ипотеку и есть ли у Вас время заниматься получением документов самостоятельно, ведь деньги продавцу будут перечислены только через 1-5 рабочих дней после регистрации права собственности) и 0,3% если Вы приобретаете недвижимость размещенную на сервисе Домклик. Если при подаче заявки Вы поставите галочки на страхование жизни, электронную регистрацию процентная ставка будет указана с учётом скидки за приобретение этих услуг и если Вы в дальнейшем от них откажитесь, процент по ставке увеличится на 1,3. Наша заявка была рассмотрена и одобрена в тот же день и мы начали поиск недвижимости. Преобретать мы решили частный жилой дом, так как у нас трое детей и требовалась недвижимость с большой площадью. Подходящий дом мы нашли через месяц (одобрение по заявке действует 3 месяца, далее можно продлить ещё на 3 месяца) и решили поехать в банк на консультацию. Но не тут-то было, в офисе банка с нами разговаривать не стали, все выпросы, консультации, оформление и предоставлении документов только в чате Домклик или по телефону горячей линии. Для одобрения нашей недвижимости банк потребовал от нас отчёт об оценке стоимости, который можно заказать только в регламентированных банком оценочных компаниях. Список этих компаний указан в Домклик. В нашем случае оценка стоила 5000 рублей и была выполнена за 2 рабочих дня. Отчёт об оценке направила в банк организация, которая её проводила. После этого потребовались следующие документы: паспорт, снилс, Инн продавца, выписка из ЕГРН на дом и на землю, свидетельство о браке продавца (в нашем случае свидетельство о смерти супруга продавца, либо, если продавец не в браке, то справка, что на момент регистрации права собственности на объект недвижимости продавец в браке не состоял), так же запросили решение суда на основании которого продавец стал собственником дома (это конкретно в нашем случае), а так же технический паспорт на дом и выписка из домой книги, конкретно, кто был прописан в доме на момент регистрации права собственности. Документы запрашивали в день по 1-2, поэтому пакет документов собирали неделю, после загрузки документа на следующий день просили следующий. 11.09.2020 нам позвонил менеджер для уточнения всех условий кредитования и передачи документов в юротдел для рассмотрения. И тут началось! Навязывание допуслуг, которые стоят кучу денег. Например проверка документов на недвижимость юристами банка с момента постройки дома и по сей день, чтобы исключить скрытых наследников или наличие обременения. Стоит эта услуга 19000(для квартиры12000), после проверки Вам выдают заверенное заключение о чистоте объекта и рекомендации покупать или нет. Банк несёт полную ответственность за чистоту объекта и в случае чего компенсирует полную его стоимость. Мы просто отнесли все документы на дом знакомому юристу и он их проверил. Мед. защита-2300, это круглосуточная консультация специалистов медиков, страхование от недобровольной потери работы-2300, если Вас сократят, то страховая фирма будет 6 месяцев оплачивать платежи по ипотеке. Обсудив все ньюансы, размер ипотеки, срок кредитования, сумму первоначального взноса отказавшись от дополнительных страховок, мы попрощались с менеджером и документы передали на одобрение юристам. Срок рассмотрения 5 рабочих дней. Через 5 рабочих дней нам никто не дал заключения, на наши звонки и вопросы в чате был получен ответ, что есть вопросы по документам, какие конкретно не озвучили и перестали отвечать. На следующий день был запрошен повторно документ, который мы направили неделю назад. Муж написал, что этот документ был принят менеджером неделю назад, но нам ответили, что будут рассматривать документы опять и опять 5 рабочих дней. После короткой жалобы руководителю объект был одобрен через 30 минут. Назначена сделка на 25.09.2020, но по нашей инициативе перенесена на 01.10.2020. Нам был назначен менеджер и указаны расходы по сделке: 15 800 электронная регистрация (в двойном размере, так как дом с земельным участок, 9700 страхование недвижимости в пользу банка, 13 760 страхование жизни, 3400 сервис безопасных расчётов, эта услуга обязательна, 2 дополнительные страховки по 2300, от которых мы отказались. Пришлось писать менеджеру, чтоб он прослушал телефонный разговор и убедился, что от доп. страховок мы отказались, одну он убрал, а вторую оставил, так как конкретно по ней слово НЕТ от нас не прозвучало. Отказаться можно только по заявлению, тогда полный пересмотр заявки в течение 5 рабочих дней и перенос даты сделки, эту страховку пришлось оставить. За день до сделки необходимо оплатить страховку, можно и в день сделки в офисе банка, но через Домклик, как я сказала на 10% дешевле. Для оформления страхового полиса необходим номер и дата кредитного договора, мы нашли его в документах, загруженных на Домклик, дата договора была 25.09.2020, сделка была перенесена на 01.10.2020, меня это удивило, но менеджерам то виднее. Страховые полисы были оформлены 30.09.2020 и автоматически переданы с сервиса Домклик в банк. Приехали на сделку. Вызывают в кабинет менеджера по одному:заёмщик, созаемщик, продавец. Отдельного помещения для передачи первоначального взноса продавцу в банке нет, передавали наличными (так хотел продавец) прям в фойе банка, считали 500000 рублей там же. Я созаемщик, когда пришла подписывать договор купли продажи, нашла там ошибку, переделали, переподписали. Со страховкой возникли проблемы, после переноса сделки дату кредитного договора менеджер забыл поменять и оставил первоначально запланированную — 25.09.2020, а должна быть дата 01.10.2020. Проторчав на сделке 2 часа, вместо обещанного часа пошли сидеть в очереди, чтобы оставить заявление на внесение изменений в страховые полиса в части даты кредитного договора и ещё неизвестно чем это обернётся, ответ ещё не получен. На следующий день выяснилось, что наш менеджер подал в кадастровую палату документы, в которых перепутал кадастровый номер дома и земельного участка. Отправил 02.10.2020 повторно, снова с ошибкой. Вернули их 02.10.2020, но заметил он это только 05.10.2020 и отправил в третий раз. Из-за этого регистрация права собственности перенесена с 07.10.2020 на 13.10.2020 а значит деньги продавец получит на неделю позже. И в заключении:будьте очень внимательны в разговорах с менеджерами, если отказываетесь от услуги произносите фразу «я отказываюсь», во время сделки проверяйте каждую строчку в документах. Терпения Вам и удачи!

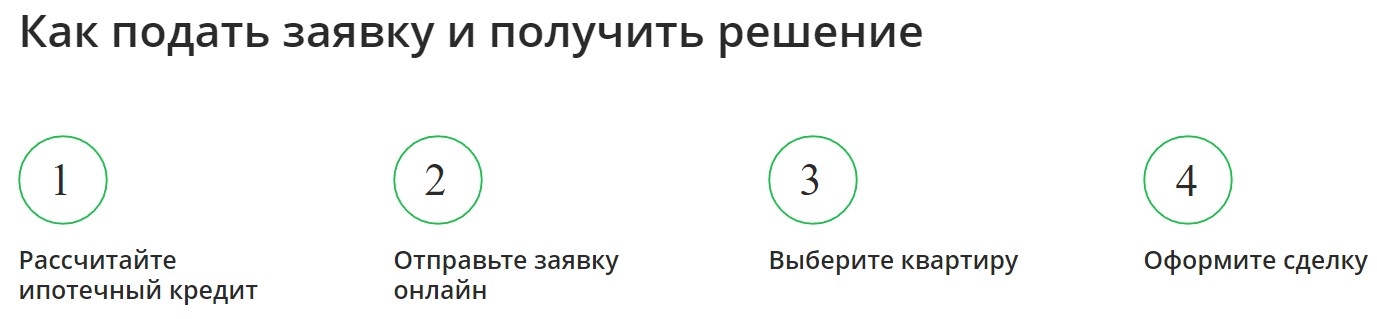

Сколько по времени оформляется ипотека в Сбербанке?

Если заемщик уже является клиентом Сбербанка, то его проверят по ускоренной процедуре. Наиболее лояльное отношение банк демонстрирует к своим зарплатным клиентам. О таком претенденте на кредит компании уже известно все, что необходимо для принятия решения. Именно поэтому мы рекомендуем подавать заявки на оформление ипотеки именно в те банки, клиентами которых вы являетесь продолжительное время. Более лояльным будет отношение также к тем соискателям, которые уже пользовались кредитным либо депозитным счетом, открытым в банке.

- В отделение Сбербанка вы подаете документы вместе с заявкой, для их рассмотрения. Анкету можно заполнить заранее, скачав ее образец из интернета.

- Ждете, пока банк осуществит проверку и сообщит вам о принятом решении.

- При положительном решении — занимаетесь выбором недвижимого объекта, который подходит под выдвинутые банком параметры (по состоянию, сроку эксплуатации, стоимости, прочее).

- Собираете все необходимые документы по жилому объекту, предоставляете их банку.

- Заключаете договор после проверки поданных документов.

- Регистрируете право собственности.

- Получаете ипотеку, и если есть возможность, также это предусмотрено договором кредитования — погашаете часть долга муниципальными либо государственными выплатами.

- Прежде чем подавать заявку, обратитесь в банк и узнайте, какие именно документы нужны для оформления ипотеки. Обычно это стандартный набор: паспорт гражданина РФ, копия трудовой книжки, справка о доходах — однако могут понадобиться и другие документы, в зависимости от программы кредитования.

- Заранее подыщите квартиру или дом для покупки, договоритесь, чтобы продавец подготовил необходимые документы.

- Чтобы рассчитать стоимость жилищного кредита, узнайте стоимость недвижимого объекта. Для этого вы можете воспользоваться виртуальным калькулятором. Примерный расчет будет зависеть от сроков кредитования, суммы, размера первоначального взноса. Если ежемесячные платежи будут превышать 50% вашего дохода, то в выдаче ипотечного кредита банк откажет. Чтобы этого избежать, заручитесь поддержкой созаемщиков.

- При получении положительного ответа, тут же приступайте к оформлению всех документов. Не забывайте о том, что решение банка имеет ограниченный срок действия — не более 6 месяцев. То есть вам придется вложиться в это время, чтобы не подавать заявку и не оформлять документы заново.

Необходимые документы

Как и любая другая кредитная программа Сбербанка, получение ипотечной ссуды требует предоставления заемщиком определенного перечня документов:

- Заявление (уже заполненное).

- Документы на залоговое имущество.

- Документы на жилой объект, приобретаемый в ипотеку.

- Документы, подтверждающие вашу способность сделать первый взнос по кредиту.

- Страховой полис на объект недвижимости.

Как получить более выгодные условия

- Получающие зарплату через Сбербанк.

- Заручившиеся поддержкой созаемщиков.

- Готовые оплатить от 50% стоимости недвижимого объекта собственными средствами — в таком случае ссуду могут увеличить до 15 млн. рублей. Скорее всего, вам даже не придется подтверждать свою трудоустроенность и размер доходов.

- На некоторые скидки могут рассчитывать льготные категории граждан — например, молодые семьи.

Страхование при ипотеке

Покупая жилье в ипотеку, вы соглашаетесь с тем, что оно становится залоговым имуществом банка, а значит, его придется обязательно застраховать. При желании, клиент может дополнительно застраховать собственную жизнь и здоровье (данную услугу кредитор навязывать не может). Впрочем, если от личного страхования вы все же откажетесь, то будьте готовы к тому, что банк предложит более высокие проценты по кредиту.

Что касается выбора страховой компании, то Сбербанк сам предложит своему клиенту варианты. Это будут компании, с которым кредитор уже давно и успешно сотрудничает. Однако страховшика вы можете подыскать и самостоятельно — это не должно влиять на решение банка по вашей заявке.

Как только сделка ипотечного кредитования будет совершена, вы подпишите договор страхования. В нем будут обозначены все положенные вам выплаты, в случае потери жилья или его повреждения.

Ипотека Сбербанк на новостройки

Ипотека на квартиры в новостройках по ставке от 0,1% годовых

В числе ипотечных кредитов Сбербанка есть предложение для желающих приобрести квартиру в новостройке в рамках специальных программа от компаний-застройщиков. Первая заявка на кредит подается онлайн — без визита в банк и длительного ожидания. Для своих зарплатных клиентов банк подготовил выгодные условия. Возможно приобретение строящегося или уже готового жилого объекта.

Какие условия Сбербанк предлагает потенциальным клиентам

Квартира приобретается исключительно у юридического лица — компании-застройщика. По кредиту действует Программа субсидирования с застройщиками с дисконтом: если клиент обращается к аккредитованному партнеру банка, то в первый год после оформления договора процентная ставка составит от 0,1% годовых. Посмотреть список организаций можно на сервисе domclick.ru, в разделе «Участники программы субсидирования». Со второго года действует стандартная процентная ставка, согласованная банком при заключении соглашения.

При покупке квартиры в строящемся доме сумма кредита может разделяться на 2 части. Первая часть перечисляется после регистрации ДДУ. Вторая — не позднее 24 месяцев после заключения договора долевого участия. Валюта кредита — российский рубль. Остальные условия:

- Сумма — от 300 000 рублей (не более 85% от оценочной стоимости приобретаемого объекта).

- Ставка — от 0,1% годовых (при участии в программе субсидирования).

- Срок — до 30 лет.

- Первоначальный взнос — от 10% (для зарплатных клиентов Сбербанка).

- Страхование — объект страхуется в обязательном порядке, а личное страхование оформляется по усмотрению заемщика.

Если клиент не получает заработную плату на счет в Сбербанке, размер первоначального взноса составит 15% от стоимости квартиры. Клиенты, не предоставившие данные о доходах и трудовой занятости, при оформлении ипотеки вносят 30%. За заемщиками сохраняется возможность использования материнского капитала, а также получения налогового вычета.

Требования к заемщикам и документы для оформления ипотеки

Гражданство заемщика — Российская Федерация. Возраст — 21-75 лет. Потенциальный клиент должен проработать на последнем месте работы не менее 3-х месяцев. Кредитная история заемщика — положительная. Наличие постоянной регистрации в регионе оформления кредита.+

Справки о доходах и данные о трудовой занятости банк не запрашивает в обязательном порядке. Если ипотека оформляется без подтверждения доходов, от клиента потребуется только паспорт и любой дополнительный документ, удостоверяющий личность.

Доходы подтверждаются путем предоставления справок 2-НДФЛ или 3-НДФЛ, справки по форме банка, выписки из ПФР, и прочими способами — в зависимости от категории заемщика. Для получения кредита в рамках программы «Молодая семья» к пакету документов следует прикрепить и свидетельство о браке.

Как оформить ипотеку на новостройку в Сбербанке

Заявка подается онлайн — на сайте Сбербанка или на domclick.ru. Предварительное решение банк принимает в течение получаса — на телефон, указанный в заявке, поступит смс-сообщение. Затем позвонит специалист Сбербанка.

После анализа документов и данных, предоставленных клиентом, банк принимает окончательное решение в течение 3-5 дней. Приобретенное жилье оформляется в залог банку. Расходы по оформлению страхования на объект несет заемщик.

Как проходит ипотечная сделка в Сбербанке в 2021 году?

Сбербанк постоянно вводит различные новшества. Что появилось нового в 2021 году?

1. Обращение в банк

Первый этап – одобрение кредита. Здесь всё осталось по-прежнему.

2. Поиск объекта недвижимости

Практически вся сделка проходит в ДомеКлик. ДомКлик – сервис для поиска, купли-продажи недвижимости, а также оформления и сопровождения ипотеки Сбербанка. В сервисе ДомКлик подгружаются документы на объект недвижимости, здесь мы получаем одобрение объекта и можем общаться с менеджером банка. В сервисе мы можем заказать обратный звонок.

Кроме клиента, взявшего кредит, в сделке могут участвовать продавец объекта недвижимости и риэлторы, причём как со стороны продавца, так и покупателя. Риэлторы больше всего проводят времени в сервисе, чаще всего они подгружают документы по объекту недвижимости, готовят сделку и бронируют время сделки.

В последнее время в доме-клик в число участников сделки стали включать созаёмщиков. Все участники сделки могут задавать вопросы, подгружать документы, записаться на сделку. В чате можно загрузить недостающий документ. В 2021 году расширяются возможности ДомаКлик. Практически вся сделка переходит в сервис ДомКлик.

После того, как нам одобрили кредит, Сбербанк даёт три месяца (90 дней) на поиск объекта. После предварительного опроса, Сбербанк выдаёт список документов, которые нужны по квартире. Эти документы нужно отсканировать и подгрузить в сервисе Дом-клик. Кроме основного пакета документов, Сбербанк всегда просит предварительный договор.

В последнее время предварительный договор Сберу не нужен, они просят сразу присылать проект основного договора. Договор можно заказать у Сбербанка или заказать у юриста. Несколько лет назад, при заказе сервиса электронной регистрации, Сбербанк составлял договор купли-продажи бесплатно. Сейчас он берёт за эту услугу около трёх тысяч рублей.

3. Продавливание сервиса «Юридическая проверка квартиры»

На этапе одобрения объекта недвижимости вам будут звонить из Сбербанка и предлагать услугу «юридической проверки квартиры». Стоит эта услуга 24 тысячи рублей.

На этапе одобрения объекта недвижимости вам будут звонить из Сбербанка и предлагать услугу «юридической проверки квартиры». Стоит эта услуга 24 тысячи рублей.

Многие клиенты сомневаются: а нужно ли её делать? Один из самых популярных запросов в интернете: «юридическая проверка квартиры при покупке сбербанк отзывы».

Я никогда не советую клиентам тратить лишние деньги, проверку делаю сама, для чего заказываю нужные справки, а также выписки из Росреестра. И если квартира проблемная и у неё есть свои скелеты в шкафу, я предпочитаю отказаться от этого варианта в пользу объекта с прозрачной историей и документами.

Кроме того, рассчитывать на серьёзную проверку от Сбербанка не приходится. У них там конвейер, они делают стандартную проверку для типовых случаев.

Юридическая проверка в Сбербанке основывается на документах, которые им были предоставлены продавцом квартиры. Они так и пишут в своём заключении, что проверка проводилась «на основе предоставленных документов». Глубокая экспертиза предполагает не только изучение документов, но и полное выяснение всех обстоятельств проведения сделок в прошлом.

Если вы хотите дополнительно подстраховаться, то лучше сделать титульное страхование – страхование риска утраты недвижимого имущества. Я уверена, что от него больше пользы, чем от юридической проверки Сбербанка. В случае титульного страхования юристы страховой компании изучают юридическую историю квартиры. Сумма страховки равна реальной стоимости квартиры и не ограничена 10 млн рублей.

Так что лучше заказать полный пакет страховки с титульным страхованием, чем заказывать дополнительную услугу по юридической проверке квартиры от Сбербанка. Предположим, случится что-нибудь в будущем и дело дойдёт до суда. Сбербанк будет в стороне, рекомендательные письма Сбера не будут иметь никакого значения для суда. А страховая компания в случае утраты недвижимости обязана вам выплатить по страховому полису.

Сбербанк в любом случае сделает типовую проверку Сбербанка. Попытка продавить юридическую проверку – это попытка взять деньги за то, что уже сделано по умолчанию. Просто политика Сбера – заработать на всём, где только можно. Менеджеров обязывают предлагать максимально возможное количество услуг, мотивируя их заработной платой и премиальными.

4. Новое в электронной регистрации

Во время пандемии и частичного или полного закрытия МФЦ, резко возросла значимость электронной регистрации. Несмотря на то, что электронная регистрация в Санкт-Петербурге стоит 10 900 рублей, большинство клиентов предпочитают воспользоваться этим сервисом вместо записи в МФЦ на подачу документов.

Что же произошло нового в электронной регистрации? Раньше электронные подписи делал ипотечный менеджер. Теперь электронная регистрация проходит в приложении ДомКлик от Сбера. Клиентам накануне сделки предлагается заранее установить на смартфон последнюю версию приложения Дом-клик.

Выпуск электронной подписи и подписание документов происходит в вашем смартфоне. Нужно следовать советам приложения, чтобы подписание документов прошло успешно.

До получения уведомления от Росреестра о регистрации сделки нельзя удалять приложение, иначе ваша электронная подпись будет заблокирована.

29 июня у нас прошла сделка с использованием приложения. Наш продавец заранее не установила его, поэтому были трудности с его установкой и активацией. Приложение Сбербанка упорно не хотело устанавливаться на смартфон продавца. Но, как говорится, первый блин всегда комом. Надеемся, что в будущем создание и использование электронной подписи будет таким же лёгким делом, как и расплатиться пластиковой картой.

5. Встречная сделка в Сбербанке

Неизменно остаётся то, что Сбербанк не любит проводить встречные сделки, и у него по-прежнему нельзя взять дополнительную ячейку.

В июне 2021 года мы проводили альтернативную (встречную) сделку в Сбербанке, но нам не дали воспользоваться сейфингом банка, руководствуясь тем, что покупка второй квартиры идёт без использования кредитных средств. Пришлось на ходу менять способы расчёта. В общем, встречные сделки по-прежнему не для Сбера.

6. Выводы

Плюсы:

1. Видно, что Сбербанк не стоит на месте, он старается развиваться и следовать духу времени. Именно в Сбербанке запустили первыми услугу электронной регистрации. Её целью было облегчить эту процедуру и сократить время регистрации до одного дня. В настоящий момент, электронная регистрация может идти как два дня, так и неделю.

2. Хорошая работа сотрудников, если учесть, что даже в центральных ипотечных центрах Питера работают почти одни новички.

Минусы:

1. Нет слаженной работы разных служб. Ипотечный менеджер не знает, как работает менеджер по оформлению ячеек, аккредитивов, поэтому возникают нестыковки. На сделке менеджер по ячейкам может не оформить Вам сейфовую ячейку, руководствуясь правилами и внутренними инструкциями.

2. Агрессивное продавливание различных сервисов банка. Даже после того, как от сервиса отказались, идёт обработка клиента. Клиенту приходится оплачивать сервис безопасных расчетов, электронную регистрацию, страховку, аккредитив или сейфовую ячейку. Сбербанк пытается добавить сюда составление договора купли-продажи, юридическую проверку квартиры за 24 тыс.руб.

Итак, несмотря на все попытки Сбербанка сделать процесс сделки купли-продажи более простым и удобным, сервис Сбербанка ещё далёк от совершенства.