Счет 98 «Доходы будущих периодов»

Счет 98 «Доходы будущих периодов» предназначен для обобщения информации о доходах, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам, а также предстоящих поступлениях задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, и разницах между суммой, подлежащей взысканию с виновных лиц, и стоимостью ценностей, принятой к бухгалтерскому учету при выявлении недостачи и порчи.

К счету 98 «Доходы будущих периодов» могут быть открыты субсчета:

98-1 «Доходы, полученные в счет будущих периодов»;

98-2 «Безвозмездные поступления»;

98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы»;

98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостающим ценностям» и др.

На субсчете 98-1 «Доходы, полученные в счет будущих периодов» учитывается движение доходов, полученных в отчетном периоде, но относящихся к будущим отчетным периодам: арендная или квартирная плата, плата за коммунальные услуги, выручка за грузовые перевозки, за перевозки пассажиров по месячным и квартальным билетам, абонементная плата за пользование средствами связи и др.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетами учета денежных средств или расчетов с дебиторами и кредиторами отражаются суммы доходов, относящихся к будущим отчетным периодам, а по дебету — суммы доходов, перечисленные на соответствующие счета при наступлении отчетного периода, к которому эти доходы относятся.

Аналитический учет по субсчету 98-1 «Доходы, полученные в счет будущих периодов» ведется по каждому виду доходов.

На субсчете 98-2 «Безвозмездные поступления» учитывается стоимость активов, полученных организацией безвозмездно.

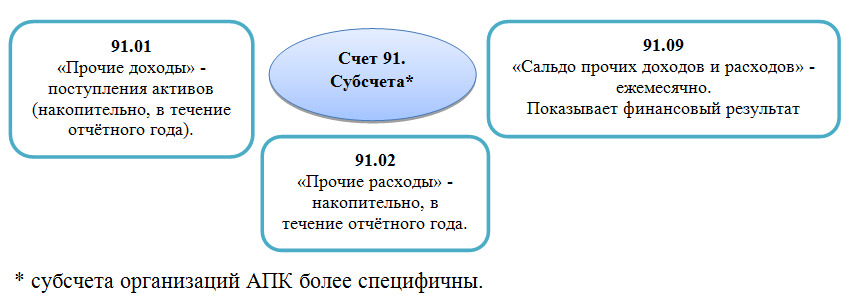

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетами 08 «Вложения во внеоборотные активы» и другими отражается рыночная стоимость активов, полученных безвозмездно, а в корреспонденции со счетом 86 «Целевое финансирование» — сумма бюджетных средств, направленных коммерческой организацией на финансирование расходов. Суммы, учтенные на счете 98 «Доходы будущих периодов», списываются с этого счета в кредит счета 91 «Прочие доходы и расходы»:

по безвозмездно полученным основным средствам — по мере начисления амортизации;

по иным безвозмездно полученным материальным ценностям — по мере списания на счета учета затрат на производство (расходов на продажу).

Аналитический учет по субсчету 98-2 «Безвозмездные поступления» ведется по каждому безвозмездному поступлению ценностей.

На субсчете 98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы» учитывается движение предстоящих поступлений задолженности по недостачам, выявленным в отчетном периоде за прошлые годы.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетом 94 «Недостачи и потери от порчи ценностей» отражаются недостачи ценностей, выявленные за прошлые отчетные периоды (до отчетного года), признанных виновными лицами, или суммы, присужденные взысканию по ним судом. Одновременно на эти суммы кредитуется счет 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба»).

По мере погашения задолженности по недостачам кредитуется счет 73 «Расчеты с персоналом по прочим операциям» в корреспонденции со счетами учета денежных средств при одновременном отражении поступивших сумм по кредиту счета 91 «Прочие доходы и расходы» (прибыли прошлых лет, выявленные в отчетном году) и дебету счета 98 «Доходы будущих периодов».

На субсчете 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостающим ценностям» учитывается разница между взыскиваемой с виновных лиц суммой за недостающие материальные и иные ценности и стоимостью, числящейся в бухгалтерском учете организации.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба») отражается разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей. По мере погашения задолженности, принятой на учет по счету 73 «Расчеты с персоналом по прочим операциям», соответствующие суммы разницы списываются со счета 98 «Доходы будущих периодов» в кредит счета 91 «Прочие доходы и расходы».

План счетов. Счет 98 «Доходы будущих периодов»

Счет 98 «Доходы будущих периодов» предназначен для обобщения информации о доходах, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам, а также предстоящих поступлениях задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, и разницах между суммой, подлежащей взысканию с виновных лиц, и стоимостью ценностей, принятой к бухгалтерскому учету при выявлении недостачи и порчи.

К счету 98 «Доходы будущих периодов» могут быть открыты субсчета:

98-1 «Доходы, полученные в счет будущих периодов»,

98-2 «Безвозмездные поступления»,

98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы»,

98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» и др.

На субсчете 98-1 «Доходы, полученные в счет будущих периодов» учитывается движение доходов, полученных в отчетном периоде, но относящихся к будущим отчетным периодам: арендная или квартирная плата, плата за коммунальные услуги, выручка за грузовые перевозки, за перевозки пассажиров по месячным и квартальным билетам, абонементная плата за пользование средствами связи и др.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетами учета денежных средств или расчетов с дебиторами и кредиторами отражаются суммы доходов, относящихся к будущим отчетным периодам, а по дебету — суммы доходов, перечисленные на соответствующие счета при наступлении отчетного периода, к которому эти доходы относятся.

Аналитический учет по субсчету 98-1 «Доходы, полученные в счет будущих периодов» ведется по каждому виду доходов.

На субсчете 98-2 «Безвозмездные поступления» учитывается стоимость активов, полученных организацией безвозмездно.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетами 08 «Вложения во внеоборотные активы» и другими отражается рыночная стоимость активов, полученных безвозмездно, а в корреспонденции со счетом 86 «Целевое финансирование» — сумма бюджетных средств, направленных коммерческой организацией на финансирование расходов. Суммы, учтенные на счете 98 «Доходы будущих периодов», списываются с этого счета в кредит счета 91 «Прочие доходы и расходы»:

по безвозмездно полученным основным средствам — по мере начисления амортизации;

по иным безвозмездно полученным материальным ценностям — по мере списания на счета учета затрат на производство (расходов на продажу).

Аналитический учет по субсчету 98-2 «Безвозмездные поступления» ведется по каждому безвозмездному поступлению ценностей.

На субсчете 98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы» учитывается движение предстоящих поступлений задолженности по недостачам, выявленным в отчетном периоде за прошлые годы.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетом 94 «Недостачи и потери от порчи ценностей» отражаются суммы недостач ценностей, выявленных за прошлые отчетные периоды (до отчетного года), признанных виновными лицами, или суммы, присужденные к взысканию по ним судом. Одновременно на эти суммы кредитуется счет 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба»).

По мере погашения задолженности по недостачам кредитуется счет 73 «Расчеты с персоналом по прочим операциям» в корреспонденции со счетами учета денежных средств при одновременном отражении поступивших сумм по кредиту счета 91 «Прочие доходы и расходы» (прибыли прошлых лет, выявленные в отчетном году) и дебету счета 98 «Доходы будущих периодов».

На субсчете 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей» учитывается разница между взыскиваемой с виновных лиц суммой за недостающие материальные и иные ценности и стоимостью, числящейся в бухгалтерском учете организации.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба») отражается разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей. По мере погашения задолженности, принятой на учет по счету 73 «Расчеты с персоналом по прочим операциям», соответствующие суммы разницы списываются со счета 98 «Доходы будущих периодов» в кредит счета 91 «Прочие доходы и расходы».

Счет 98. Доходы будущих периодов

Больше материалов по теме «Бухгалтерские счета» вы можете получить в системе КонсультантПлюс .

Информация о доходах, уже полученных, но относящихся к будущим либо прошлым отчётным периодам, отражается на отдельном бухгалтерском счёте 98 «Доходы будущих периодов». Здесь же учитываются спонсорская помощь, взыскиваемая недостача и пр.

Субсчета к счёту 98

В зависимости от отражаемых на балансе денежных средств, в бухгалтерском учёте компании к счету 98 открываются следующие дополнительные субсчета:

- 98.1 – для поступлений в счёт оказания услуг в будущем;

- 98.2 – для отражения подаренных компании товарно-материальных ценностей и средств;

- 98.3 – для возмещения выявленных в прошлые периоды недостач;

- 98.4 – для отражения разницы между взыскиваемой суммой и балансовой стоимостью утерянных активов.

Счета-корреспонденты субсчетов счёта 98

Поскольку недостача, абонентская плата и безвозмездная передача материалов – это кардинально различные в бухгалтерском понимании источники финансов, то и корреспонденции субсчетов будут существенно отличаться.

Проводки по субсчёту 98.1

Субсчёт 98.1 отражает поступление денежных средств в текущем периоде, но относящихся к будущим месяцам или кварталам. Это поступление коммунальных платежей, оплата проездных билетов на месяц, абонентская плата за телефонные услуги, арендные платежи и пр. Кредитная часть субсчёта 98.1 корреспондирует со счетами, отражающими путь поступления этих доходов:

- – приём наличных; – расчёт безналичным способом; – использование валютных денежных единиц и т.д.

Соответственно при наступлении периода, в счёт которого поступили доходы, будет использоваться проводка Дт98.1 в корреспонденции со счётом, отражающим использование этих средств.

Аналитический учёт по данному субсчёту ведут по каждому виду доходов.

Проводки по субсчёту 98.2

Подаренные организации активы отражаются на субсчёте 98.2. Кредитная часть субсчёта корреспондирует со счетами, отражающими цель поступления актива:

- – при вложениях во внеобортные активы; – при поступлении целевого финансирования на реализацию проекта.

Списание средств с этого субсчёта отражается проводкой Дт98.2 – Кт91:

- при начислении амортизации на подаренные основные средства;

- при списании затрат на производство по подаренным материалам.

Аналитический учёт по данному субсчёту ведут по каждому безвозмездному поступлению.

Проводки по субсчёту 98.3

Субсчёт 98.3 учитывает предстоящие поступления от виновных лиц для покрытия недостачи. Это может быть как добровольное признание их вины и согласие на возмещение, так и по решению суда. Чаще всего используются проводки:

- Дт94 – Кт98.3 – отражение суммы выявленной в предыдущем отчётном периоде недостачи;

- Дт73 – Кт94 – отражение предстоящих поступлений от виновных лиц;

- Дт50 (51,52) – Кт73 – при поступлении возмещения;

- Дт98.3 – Кт91 – отражение реально поступивших денежных средств в счёт погашения выявленной ранее недостачи.

Проводки по субсчёту 98.4

Субсчёт 98.4 используется для отражения разницы между взыскиваемой с виновных лиц суммой и балансовой стоимостью недостающих ценностей. Движение описывают проводкой:

План счетов бухгалтерского учета

Счет 98 «Доходы будущих периодов» предназначен для обобщения информации о доходах, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам, а также предстоящих поступлениях задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, и разницах между суммой, подлежащей взысканию с виновных лиц, и стоимостью ценностей, принятой к бухгалтерскому учету при выявлении недостачи и порчи.

К счету 98 «Доходы будущих периодов» могут быть открыты субсчета:

- 98-1 «Доходы, полученные в счет будущих периодов»,

- 98-2 «Безвозмездные поступления»,

- 98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы»,

- 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» и др.

На субсчете 98-1 «Доходы, полученные в счет будущих периодов» учитывается движение доходов, полученных в отчетном периоде, но относящихся к будущим отчетным периодам: арендная или квартирная плата, плата за коммунальные услуги, выручка за грузовые перевозки, за перевозки пассажиров по месячным и квартальным билетам, абонементная плата за пользование средствами связи и др.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетами учета денежных средств или расчетов с дебиторами и кредиторами отражаются суммы доходов, относящихся к будущим отчетным периодам, а по дебету — суммы доходов, перечисленные на соответствующие счета при наступлении отчетного периода, к которому эти доходы относятся.

Аналитический учет по субсчету 98-1 «Доходы, полученные в счет будущих периодов» ведется по каждому виду доходов.

На субсчете 98-2 «Безвозмездные поступления» учитывается стоимость активов, полученных организацией безвозмездно.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетами 08 «Вложения во внеоборотные активы» и другими отражается рыночная стоимость активов, полученных безвозмездно, а в корреспонденции со счетом 86 «Целевое финансирование» — сумма бюджетных средств, направленных коммерческой организацией на финансирование расходов. Суммы, учтенные на счете 98 «Доходы будущих периодов», списываются с этого счета в кредит счета 91 «Прочие доходы и расходы»:

- по безвозмездно полученным основным средствам — по мере начисления амортизации;

- по иным безвозмездно полученным материальным ценностям — по мере списания на счета учета затрат на производство (расходов на продажу).

Аналитический учет по субсчету 98-2 «Безвозмездные поступления» ведется по каждому безвозмездному поступлению ценностей.

На субсчете 98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы» учитывается движение предстоящих поступлений задолженности по недостачам, выявленным в отчетном периоде за прошлые годы.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетом 94 «Недостачи и потери от порчи ценностей» отражаются суммы недостач ценностей, выявленных за прошлые отчетные периоды (до отчетного года), признанных виновными лицами, или суммы, присужденные к взысканию по ним судом. Одновременно на эти суммы кредитуется счет 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба»).

По мере погашения задолженности по недостачам кредитуется счет 73 «Расчеты с персоналом по прочим операциям» в корреспонденции со счетами учета денежных средств при одновременном отражении поступивших сумм по кредиту счета 91 «Прочие доходы и расходы» (прибыли прошлых лет, выявленные в отчетном году) и дебету счета 98 «Доходы будущих периодов».

На субсчете 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей» учитывается разница между взыскиваемой с виновных лиц суммой за недостающие материальные и иные ценности и стоимостью, числящейся в бухгалтерском учете организации.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба») отражается разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей. По мере погашения задолженности, принятой на учет по счету 73 «Расчеты с персоналом по прочим операциям», соответствующие суммы разницы списываются со счета 98 «Доходы будущих периодов» в кредит счета 91 «Прочие доходы и расходы».

Счет 98 в бухгалтерском учете в 2022 году

Письмо Минфина России от 22.10.2021 № 07-01-09/85635

Комментарий

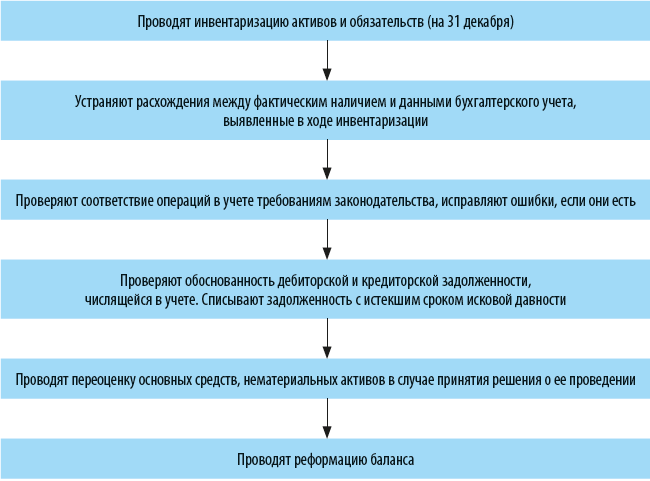

Минфин России в письме от 22.10.2021 № 07-01-09/85635 напомнил, что операции, связанные с изменением учетной политики при переходе на ФСБУ 25/2018 «Учет аренды», отражаются в бухгалтерском учете в межотчетный период и раскрываются в бухгалтерской (финансовой) отчетности за период, с которого применяется Стандарт.

Иными словами, все изменения, связанные с переходом на ФСБУ 25/2018, должны отражаться в учете и отчетности после 31 декабря года, предшествующего году начала применения Стандарта (то есть после закрытия этого года и составления отчетности за этот год), но до 1 января года начала применения Стандарта.

Однако положениями ФСБУ 25/2018 предусмотрено два варианта перехода на Стандарт – ретроспективный и упрощенный (п. 49, п. 50 ФСБУ 25/2018).

Напомним, что ФСБУ 25/2018 обязателен к применению с 2022 года (но по решению организации начать его применение можно было и до этого срока) (п. 48 ФСБУ 25/2018).

Пунктом 49 ФСБУ 25/2018 предусмотрен ретроспективный порядок перехода на Стандарт. То есть в бухгалтерской отчетности за год, в котором начато применение ФСБУ 25/2018, сравнительные показатели за прошлые отчетные периоды, представленные в этой отчетности, должны быть пересчитаны таким образом, как будто Стандарт применялся с самого начала действия арендных договоров, которые учтены в отчетности за этот отчетный год. Таким образом, если организация применяет Стандарт с 2021 года, то в годовой отчетности за 2021 год следует пересчитать показатели за 2019 и 2020 годы. Если Стандарт будет применяться с 2022 года, то в отчетности за 2022 год нужно будет пересчитать показатели за 2020 и 2021 годы.

Арендаторы (лизингополучатели) могут применить упрощенный порядок перехода на ФСБУ 25/2018. В этом случае по каждому договору аренды единовременно на конец года, предшествующего году начала применения Стандарта, признается право пользования активом (ППА) и обязательство по аренде с отнесением разницы на нераспределенную прибыль (п. 50 ФСБУ 25/2018). При этом показатели годовой бухгалтерской отчетности за прошлые отчетные периоды, представленные в отчетности за год начала применения Стандарта, ретроспективно не пересчитываются.

Арендодатели (лизингодатели) в отношении договоров неоперационной (финансовой) аренды могут перейти на ФСБУ 25/2018 только ретроспективно. В отношении договоров операционной аренды переход на ФСБУ 25/2018 у арендодателя не влечет изменений ни в бухгалтерском учете, ни в отчетности.

То, что переходные бухгалтерские записи при ретроспективном порядке (п. 49 ФСБУ 25/2018) должны быть сделаны в межотчетный период и не должны учитываться в отчетности за год, предшествующий году началу применения стандарта, сомнений не вызывает.

Формулировка п. 50 ФСБУ 25/2018 о признании новых объектов учета «на конец года, предшествующего году, начиная с которого применяется этот стандарт», напротив, выглядит не очень удачной для отражения переходных бухгалтерских записей в межотчетный период. Но полагаем, что Минфин России в комментируемом письме уточнил, что «межрасчетный период» относится, в том числе, и к этому пункту Стандарта.

Также следует обратить внимание еще на два переходных положения ФСБУ 25/2018:

- может не применяться в отношении договоров аренды, исполнение которых истекает до конца года, начиная с которого применяется Стандарт (п. 51 ФСБУ 25/2018).

- Организации, имеющие право на применение упрощенных способов бухгалтерского учета, могут не применять Стандарт в отношении договоров, исполнение которых начато до 1 января 2022 года (п. 52 ФСБУ 25/2018).

В программных продуктах 1С добавлена возможность учета по ФСБУ 25/2018 договоров лизинга, которые начали действовать до перехода на этот Стандарт.

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта: