Новые счета-фактуры с 1 июля 2021 года

Прослеживаемость товаров и ее связь с новой формой счета-фактуры

Чтобы понять смысл вносимых с 01.07.2021 в счета-фактуры изменений, необходимо знать их причины.

С 1 июля 2021 года эксперимент по прослеживаемости товаров перестает быть экспериментом и становится обязательным для тех, кто импортирует и продает определенные виды товаров.

Заметим, что по факту выполнять требования о прослеживаемости товаров нужно с 08.07.2021, так как к 01.07.2021 не были утверждены необходимые НПА по прослеживаемости.

Кратко обозначим, что подразумевается под прослеживаемостью. Определенные категории товаров (их перечень утверждается Правительством РФ) при ввозе на территорию Российской Федерации и при продаже будут наделены специальным кодом — регистрационным номером партии товаров (РНПТ).

Не путайте прослеживаемость с маркировкой. Список маркируемых товаров мы приводили в статье «Маркировка товара в 2021 году».

Код присваивают либо сами импортеры, либо налоговые органы всей партии товаров, а не поштучно. Все товары из указанной партии при дальнейшем движении по продажной цепи от продавца до покупателя будут иметь РНПТ. Цепочка передачи РНПТ прервется только на конечном покупателе — потребителе товара. Есть несколько иных случаев прерывания цепочки, но подробнее о них читайте в статье, ссылка на которую приведена выше.

Как именно осуществляется передача кода РНПТ? С помощью нового счета-фактуры с 01.07.2021.

Каждый продавец, начиная с самого первого, и до продавца, который продал товар конечному потребителю, заносит в счет-фактуру с 1 июля 2021 года РНПТ в новый столбец табличной части документа.

Подробнее об этом и других новых реквизитах в форме счета-фактуры с 01.07.2021 расскажем ниже.

Как выглядит обновленный документ

Счет-фактура утвержден постановлением Правительства РФ от 26.12.2011 № 1137. Постановление Правительства РФ от 02.04.2021 № 534 внесло изменения и утвердило новый счет-фактуру с 1 июля 2021 года.

Скачать бланк обновленного счета-фактуры можно в разделе «Документы и бланки» в начале статьи.

В чем отличие нового счета-фактуры с 2021 года от прежнего варианта документа?

Принципиальных изменений в порядке заполнения счетов-фактур нет. Распишем подробнее, как заполнить новые поля документа:

Помимо изменений формы счетов-фактур произошли изменения во всех связанных с ними документах:

- корректировочных счетах-фактурах;

- универсальном передаточном документе;

- журналах счетов-фактур;

- книге продаж;

- книге покупок;

- декларации по НДС.

Посмотрите, как заполнить новый счет-фактуру, в разделе «Документы и бланки» в начале статьи.

Новшества коснулись не только самой формы документа, но и способа его передачи контрагентам. Как изменилась работа бухгалтера в связи с новыми счетами-фактурами, описано ниже.

Новшества в работе бухгалтера, связанные с новыми счетами-фактурами

Как уже говорилось, изменился не только счет-фактура, но и документ, созданный на основании счета-фактуры — универсальный передаточный документ.

УПД в выделенной в рамку части повторяет счет-фактуру, поэтому все новшества счета-фактуры перешли и в него.

Применение УПД — вопрос свободного выбора предпринимателя. Он может использовать как УПД, так и счет-фактуру. Более того, одним контрагентам можно выписать пакет документов товарная накладная + счет-фактура, а другим — УПД.

Но теперь есть случай, когда применение УПД будет обязательным. Спецрежимник, продавший прослеживаемый товар, должен как-то передать РНПТ своему покупателю. Счет-фактуру он не составляет. Как быть в такой ситуации? Использовать УПД со статусом «2» в обязательном порядке.

Что еще нового ждет бухгалтера с 1 июля 2021 года, мы писали в статье.

И еще один отрицательный момент для спецрежимников. УПД и новые счета-фактуры с 1 июля 2021 года с прослеживаемым товаром можно передавать контрагентам только в электронном виде. Плательщики НДС в любом случае имели электронный документооборот, так как декларацию по НДС сдают лишь электронно, однако не все спецрежимники имели доступ к этому сервису. С 01.07.2021 тем, кто совершает операции с прослеживаемым товаром и еще не имеет электронного документооборота, самое время обзавестись возможностью электронно отдавать и принимать счета-фактуры или УПД.

Помимо нововведений со счетами-фактурами хозсубъекты, совершающие операции с прослеживаемым товаром, обязали сдавать несколько новых отчетов в налоговую. Оформите пробный бесплатный доступ к «КонсультантПлюс» и ознакомьтесь с полным перечнем новых отчетов, чтобы не нарваться на штрафы.

Итоги

В связи с введением обязательной прослеживаемости товаров возникла необходимость скорректировать форму счета-фактуры, что и было сделано. С 1 июля 2021 года в счетах-фактурах и УПД указывают РНПТ для идентификации прослеживаемых товаров.

С 1 января 2020 года изменится формат электронного УПД в связи со вступлением в силу приказа ФНС от 19.12.2018 № ММВ-7-15/820@

С 01.01.2020 приказ ФНС России от 24.03.2016 № ММВ-7-15/155@ утратит силу и документы в формате УПД можно будет выставлять только в новом формате по приказу ФНС от 19.12.2018 № ММВ-7-15/820@ . Рекомендации от ФНС по заполнению документа можно найти на нашем сайте по ссылке . Более подробные изменения в формате и требования по заполнению отражены в приказе ФНС от 19.12.2018 № ММВ-7-15/820 .

Основные изменения при работе в Synerdocs через веб-интерфейс

Для пользователей, работающих в веб-клиенте никаких действий по обновлению формата не требуется. С 01.01.2020 в личном кабинете будет возможность создавать УПД только в новом формате по кнопке Создать -> УПД.

В табличной части характеристику, артикул, сорт и код товара вынесли в отдельные поля.

Для каждой позиции товара или услуги в УПД можно указать сведения о товаре, подлежащем прослеживаемости: регистрационный номер партии товара, количество товара.

Информацию о маркировке товара можно указать в поле «Номер средств идентификации товара». В системе маркировки товару присваивается уникальный идентификационный код. По нему отслеживается движение товара с момента производства или импорта до продажи. Сама маркировка — это специальный штрих-код, который наносится на товар. Уже сейчас маркировка обязательна для меховых изделий, алкоголя, табачной продукции и обуви. В данном поле м ожно указать номер средств идентификации товара, включенного в систему маркировки: уникальный идентификатор транспортной упаковки, либо контрольный идентификационный знак , либо идентификатор упаковки.

Идентификатор транспортной упаковки (ИдентТрансУпак) – это уникальный номер, который присваивается каждой индивидуальной транспортной единице, чтобы отслеживать груз во время перевозки. Более подробно о том, что такое SSCC-код можно узнать по ссылке.

Контрольный идентификационный знак (КИЗ) – бланки строгой отчетности, обладающие защитой от подделок и встроенными радиочастотными метками. Формирование КИЗ на примере одежды.

На примере одежды идентификационный номер контрольного (идентификационного) знака имеет следующую структуру: YY-XXXXXX-NNNNNNNNNN (Например, RU-430301-ABCDEF1234), где:

- YY — 2-символьный код государства-члена, осуществившего выпуск товара в оборот (Республика Беларусь — BY, Республика Казахстан — KZ, Российская Федерация — RU);

- ХХХХХХ — тип контрольного (идентификационного) знака (6 буквенно-цифровых символов, формируемых в соответствии с законодательством государств-членов);

- NNNNNNNNNN — серия и номер контрольного (идентификационного) знака (10 буквенно-цифровых символов, в которых используются в любой комбинации цифры от 0 до 9 и заглавные буквы латинского алфавита, формируемых в соответствии с законодательством государств-членов и обеспечивающих уникальность учета единицы товара в рамках товарной группы и способа выпуска в оборот товаров, в отношении которых принято решение о маркировке контрольными (идентификационными) знаками).

Уникальный идентификатор (потребительской)/третичной (заводской, транспортной) упаковки (НомУпак) – уникальная для каждой отдельной вторичной (потребительской)/третичной (заводской, транспортной) упаковки товара комбинация кода продукта (GTIN) и индивидуального серийного номера.

Идентификатор транспортной упаковки обязателен при отсутствии КИЗ и НомУпак. Контрольный идентификационный знак обязателен при отсутствии НомУпак и ИдентТрансУпак. НомУпак обязателен при отсутствии ИдентТрансУпак и КИЗ.

В новом формате УПД появился новый блок с реквизитами госконтракта, куда заносятся ИД, дата и номер госконтракта, номер лицевого счета продавца, наименование территориального органа Федерального казначейства и другие реквизиты.

Заполнение информации о госконтракте обязательно только при осуществлении закупок для обеспечения государственных и муниципальных нужд и (или) для учета Федеральным казначейством денежных обязательств.

Основные изменения при работе в Synerdocs через интеграционное решение 1C

Для перехода на новый формат УПД в сервисе Synerdocs для пользователей, использующих интеграционное решение, необходимо обновление 1С до минимальной поддерживаемой конфигурации в соответствии с требованиями, описанными в руководстве пользователя в разделе «Системные требования» на нашем сайте .

После обновления 1С либо если она уже соответствует системным требованиям необходимо скачать и установить интеграционное решение 1С версии 1.36 либо 2.36 . Инструкцию по установке интеграционного решения 1С можно найти в руководстве пользователя.

Если нет возможности обновить 1С и установлена одна из последних версий интеграционного решения , то в разделе настройки необходимо включить возможность отправки документов в новом формате.

Для интеграционного решения 1.x в разделе «Настройки» на вкладке «Отправка» выбрать формат УПД «MMB-7-15/820».

В последней версии интеграционного решения 1С пункт с выбором формата отправки УПД «MMB-7-15/820» будет отсутствовать, останется возможность отправлять документы только в новом формате.

Для интеграционного решения 2.x в разделе «Настройки» на вкладке «Формат документов» выбрать формат УПД «MMB-7-15/820 (с маркировкой)».

Если указанные настройки отсутствуют в установленном интеграционном решении 1С, необходимо его обновить до 1.36/2.36, так как с 01.01.2020г. отправить документы в устаревшем формате будет невозможно.

Работа с кодами маркировки в интеграционных решениях 1С

Если у вас настроена интеграция 1С с Центром Развития Перспективных Технологий , который реализует национальную систему цифровой маркировки и прослеживания товаров «Честный ЗНАК», нужная информация о маркировке будет подхватываться автоматически из документа 1С «Реализация товаров и услуг» и передаваться контрагенту в УПД.

Если у вас не настроена интеграция 1С с ЦРПТ, то данные о маркировке товара по всем видам продукции можно ввести вручную на форме редактирования УПД в интеграционном решении 1С 2.36. Для этого необходимо в разделе «Для отправки» нажать на кнопку Редактировать.

В открывшемся окне в столбце «Номер средств идентификации товара» добавить один из пунктов и указать необходимый идентификатор.

После сохранения данных необходимо нажать кнопку «Отправить» из сформированного пакета документов в нижней части экрана.

В интеграционном решении версии 1.36 работа с маркировкой на данный момент не реализована, так как в 1С отсутствует возможность работы с кодами маркировки. Обновление интеграционного решения до последней версии необходимо для отправки документа по новым требованиям ФНС, которые вступают в силу с 01.01.2020г.

Новая форма УПД с 01.07.2021 — что изменилось и как заполнять новый бланк

С 1 июля 2021 года меняется форма счета-фактуры в связи с введением прослеживаемости товаров. Если организация заполняет УПД (универсальный передточный документ), то с 01.07.2021 нужно проследить, чтобы его счет-фактурная часть соответствовала актуальным правилам.

В данной статье предлагаем скачать новую форму УПД, а также образец его заполнения с 01 июля 2021 года.

Новая форма УПД с 1 июля 2021 года

Универсальный передаточный документ (сокращенное обозначение – УПД) сочетает реквизиты и функции счета-фактуры и типичного передаточного документа.

УПД может применяться для оформления факта отгрузки товаров, а также при передаче конкретному контрагенту (заказчику) услуг, работ или, как вариант, имущественных прав.

Составление универсальных передаточных документов практикуется разными хозяйствующими субъектами – юридическими лицами и физлицами-предпринимателями.

УПД, сочетающие параметры счета-фактуры и передаточного документа, применяются не только плательщиками НДС. Так, например, предпринимательские субъекты, которые не платят НДС согласно правилам статьи 145 Налогового кодекса РФ или действуют на специальных (особых) режимах налогообложения, вправе использовать универсальные передаточные документы с целью обоснования понесенных затрат.

Иными словами, лица, которые правомерно не уплачивают НДС или работают на налоговых спецрежимах, свободно применяют УПД как стандартную первичную документацию бухучета, не заполняя при этом графу 7, отражающую актуальную ставку НДС, и графу 8, фиксирующую налоговую сумму, предъявляемую контрагенту-покупателю.

Форма УПД напоминает счет-фактуру. При этом наряду с обычными параметрами, характерными для документальной формы с/ф, бланк УПД включает также целый ряд дополнительных реквизитов, являющихся элементами следующих передаточных документов:

- Товарная накладная, которая составляется по типичному шаблону ТОРГ-12.

- Накладная, посредством которой оформляется факт отпуска (передачи) материалов стороннему хозяйствующему субъекту. Шаблон указанного документа соответствует форме М-15.

- Товарно-транспортная накладная (сокращенное обозначение – ТТН). Если быть точнее, то УПД содержит несколько реквизитов, характерных для товарного раздела документальной формы ТТН (шаблона 1-Т).

- Акт, посредством которого подтверждают передачу-прием конкретного объекта основных средств. Указанный документ оформляется шаблоном ОС-1.

Таким образом, УПД нередко составляется для отображения сведений, обычно фиксируемых в перечисленных выше документах (накладных, актах). Помимо этого, универсальный передаточный документ используется для предъявления налоговой суммы – суммы НДС – определенному контрагенту-покупателю.

УПД часто применяется как первичный документ бухучета, подтверждающий передачу (отгрузку) ценностей, фактически совмещая в себе функции счета фактуры и передаточного документа.

Используемые формы УПД должны соответствовать правилам и нормам законодательства РФ, действующего в области налогообложения и бухучета.

Рекомендованный бланк был сформирован российской налоговой службой ещё в 2013 году в приложении 1 к письму ФНС России от 21.10.2013 N ММВ-20-3/96@ – с этого времени указанная форма не изменялась.

Однако с 01.07.2021 меняется официальный бланк счета-фактуры, что оговорено законом № 371-ФЗ от 09.11.2020. А Постановлением Правительства РФ № 534 от 02.04.2021 введен новая форма счета-фактуры и новые формы книги покупок и продаж, которые начали действовать с 01.07.2021.

Это значит, что УПД, который в своем составе содержит счет-фактуру, также должен с 01.07.2021 оформляться по новому шаблону, учитывающему правки, внесенные в форму СФ с 01 июля 2021 года.

Что изменилось с 01.07.2021

УПД – это счет-фактура, модифицированная добавлением в неё определенных дополнительных реквизитов, что позволяет универсальному передаточному документу совмещать элементы/функции СФ и ПД.

Изменения, внесенные в бланк счета-фактуры с 01.07.2021, действуют и для документальной формы УПД — необходимо учитывать корректировки, внесенные по причине предстоящего внедрения системы прослеживания определенных товаров, импортируемых на российскую территорию:

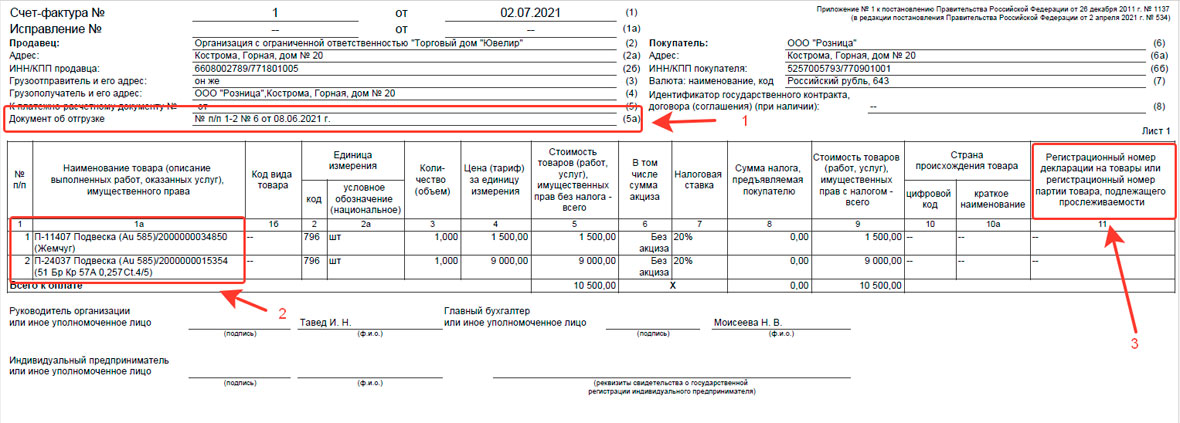

- В новый бланк добавлена строка 5а, которая отображает информацию о соответствующем отгрузочном документе.

- В табличную часть новой формы добавлена графа 1, в которой теперь фиксируются порядковые номера вносимых построчных записей.

Обновленный шаблон заполнения УПД следует использовать независимо от того, осуществляются ли операции с теми или иными товарными позициями, подлежащими прослеживанию.

Хозяйствующий субъект, который не торгует прослеживаемыми товарами, просто не указывает соответствующие сведения в заполняемой форме. При этом УПД разрешается составлять как в электронном формате, так и на привычном бумажном носителе.

Важно, что бланк для составления УПД считается рекомендованным. Это значит, что форму можно изменять, по необходимости добавляя в неё дополнительные реквизиты. Как вариант, допускается отображение особых условий совершения сделок.

Бланк УПД включает реквизиты с/ф, которые отделяются черной рамкой, и реквизиты соответствующего первичного документа. Чтобы добавить новые реквизиты в раздел УПД, обособленный черной рамкой, необходимо соблюдать действующие правила заполнения счетов-фактур, не нарушая установленный порядок расположения строк/граф, являющихся обязательными.

За границами указанной черной рамки разрешается добавлять любые реквизиты/сведения, которые могут оказаться необходимыми.

Кто оформляет универсальный передаточный документ

Составлением УПД можно оформить не только отгрузку конкретных товаров, но и передачу определенных имущественных прав. Помимо этого, с помощью данной формы часто оформляются факт оказания услуги или факт выполнения работы. При этом в одном и том же бланке разрешается указать сразу несколько операций, связанных друг с другом.

Типичные ситуации оформления универсальных передаточных документов:

- Хозяйствующий субъект отгружает покупателю приобретенные товары, а затем самостоятельно осуществляет их монтаж (сборку) на территории данного покупателя. Стоимость проданных товаров и стоимость услуг их монтажа (сборки) прописываются отдельными позициями в УПД.

- Одному и тому же заказчику хозяйствующий субъект доставляет груз и при этом осуществляет его экспедирование.

- Посреднические операции, по условиям которых товары (ценности) передаются посреднику (например, комиссионеру) для последующей их реализации, но без перехода к такому посреднику права собственности на эти товары (ценности). Передачу товаров посреднику для реализации можно оформить составлением УПД, указав в нем реквизиты договора посредничества в качестве основания передачи.

Если проводятся операции, которые предполагают уплату НДС, необходимо сразу же убедиться в том, что оформляемый УПД включает обязательные реквизиты – строки/графы – соответствующего счета-фактуры.

Аналогичное требование действует и для операций с прослеживаемыми (маркируемыми) товарами – в данном случае заполняется исключительно электронный шаблон УПД с учетом требований к с/ф.

Как заполнить с учетом новых правил

Если и счет-фактура, и первичная передаточная документация заменяются в конкретной организации универсальным передаточным документом, то указанному УПД всегда присваивается первичный статус (то есть статус 1).

При таком подходе все реквизиты УПД подлежат обязательному заполнению. Как известно, документ включает необходимые реквизиты первичной передаточной документации (это оговорено статьей 9 закона № 402-ФЗ от 06.12.2011) и все обязательные реквизиты счета-фактуры (это регламентируется пунктом 5 статьи 169 Налогового кодекса РФ).

Если форма применяется исключительно как первичный документ, то такому УПД присваивается вторичный статус (то есть статус 2), что, в свою очередь, не предполагает обязательное заполнение всех его реквизитов. Строки, являющиеся необходимыми для счетов-фактуры, разрешено оставлять незаполненными в этом случае.

Если заполняется часть, которая отражает счет-фактурные реквизиты, её заполняют по правилам, регламентированным для счетов-фактур.

УПД подписывается руководителем и главным бухгалтером компании-продавца (как вариант, компании-исполнителя), а также работниками, отвечающими в этой компании за передачу/приемку ценностей (работ, услуг).

Кроме того, подписывается работниками, отвечающими за корректность оформления соответствующей сделки – как у продавца (исполнителя), так и у покупателя (заказчика).

Изменения в счетах-фактурах с 1 июля 2021 года

С 1 июля 2021 года изменяются печатные формы счета-фактуры и универсально передаточных документов. Меняется и порядок их выставления. Новые печатные формы документов утверждены постановлением Правительства РФ № 534 от 02.04.2021.

В основном, изменения касаются запуска национальной системы обязательной прослеживаемости товаров. Внимание. Система обязательной прослеживаемости товаров и маркировка – это совершенно разные вещи. Под систему прослеживаемости попадает только определенный перечень импортных товаров. Ювелирные изделия, ювелирные вставки, металлы, полуфабрикаты в этот перечень не входят. Кому интересно, с постановлением Правительства РФ по прослеживаемости можно ознакомиться здесь.

Хотя система прослеживаемости напрямую и не затрагивает участников ювелирного рынка, но печатные формы первичных документов изменяются. Следовательно, счета-фактуры и универсальные передаточные документы должны быть обновлены.

Что изменилось в счетах-фактурах?

В соответствии со статьей 169 НК РФ необходимо дополнительно отображать:

- реквизиты, позволяющие идентифицировать документ об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав (строка «5а»)

- порядковый номер записи поставляемых (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав (графа 1, Наименование товара переносится в графу «1а»)

Причем точных методических указаний со стороны ФНС России о порядке заполнения строки “5а” пока не выпущено. По неофициальной информации, в строке «5а» должно быть прописано соответствие товарных позиций из графы «1» табличной части счета-фактуры и реквизитов документа об отгрузке. Если отгрузка производилась по нескольким документам, в строке «5а» перечисляются позиции и по каким документам они отгружены.

Графа «11» изменила свое название на “Регистрационный номер декларации на товары или регистрационный номер партии товаров, подлежащих прослеживаемости”.

И это все изменения, о которых достаточно знать ювелирам, чтобы с 1 июля правильно оформлять документы.

Для тех, кто использует универсальные передаточные документы.

Изменения носят тот же самый характер: добавлена строка «5а», добавляется номер позиции в табличной части документа, изменяется наименование графы «11».

Где взять новые формы документов?

Печатные формы счета-фактуры и универсальных передаточных документов реализованы в виде внешних обработок. Что позволяет использовать новые формы документов не производя апгрейд всего программного продукта до актуальной версии.

Вы можете скачать все печатные формы одним архивом, либо выбрать из списка необходимые: