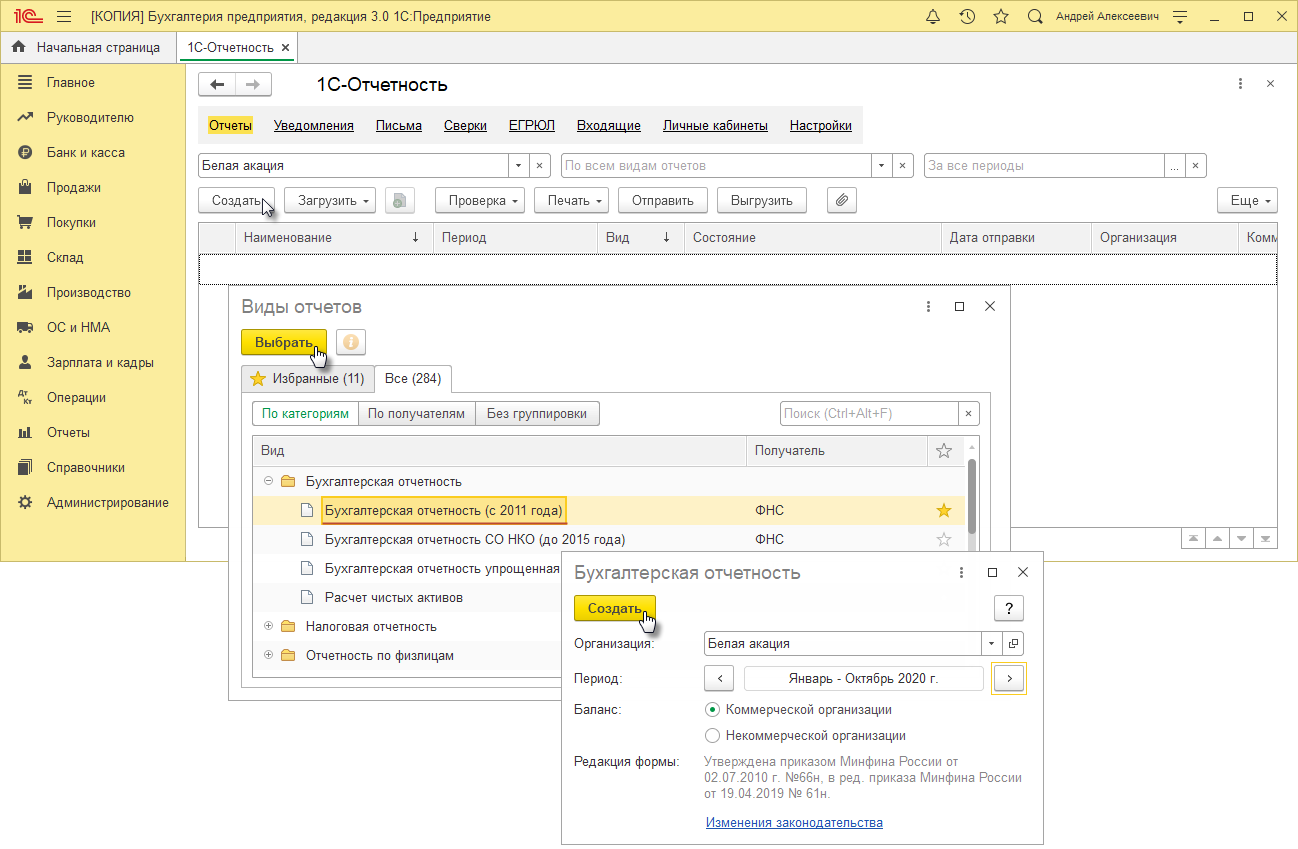

Регистрация ИП в Пенсионном фонде в 2021 году

С 2017 года отменен заявительный порядок регистрации предпринимателей в Пенсионном фонде РФ (ПФР). Это значит, что для постановки на учет в качестве плательщика пенсионных взносов не нужно подавать заявление в фонд. Все необходимые данные в ПФР направляет инспекция, которая ставит вас на налоговый учет. Это происходит автоматически, по межведомственным каналам, никаких дополнительных действий от вас не требуется. Сами взносы и отчеты по ним в дальнейшем также будет принимать налоговая.

Учтите, что не во всех фондах вас поставят на учет автоматически.

1. Нужно ли ИП регистрироваться в ПФР

С 2017 года регистрация индивидуальных предпринимателей в ПФР проходит в следующем порядке:

- Регистрация в качестве ИП в налоговой инспекции

- ФНС отправляет данные о предпринимателе в Пенсионный фонд

- ПФР в течение 3 дней обрабатывает полученные сведения

- Фонд отправляет ИП уведомление о постановке на учет

- При необходимости, оформляется СНИЛС (если не был получен раньше)

В уведомлении о постановке на учет указывается регистрационный номер, по которому вы в дальнейшем будете уплачивать взносы. Обычно уведомление отправляют заказным письмом предпринимателю или присылают в инспекцию, а номер дополнительно дублируют на электронную почту. Если вы не получили уведомление ни одним из этих способов, обратитесь в ПФР по месту прописки, возьмите с собой паспорт, копию ИНН и документы о регистрации ИП (выписка из ЕГРИП, ОГРН).

Аналогичный порядок действует при приеме работников: инспекция отправляет в Пенсионный фонд информацию о том, что у вас появился наемный персонал.

2. Куда ИП направлять отчеты и платежи

ИП подает отчеты и уплачивает пенсионные взносы за себя и своих работников в налоговую. Инспекция также принимает ежеквартальные отчеты по всем страховым взносам: пенсионным, на обязательное медицинское страхование и страхование от временной нетрудоспособности (Форма РСВ).

Пенсионные взносы уплачиваются вне зависимости от того, ведет ли ИП деятельность и получает ли доход. Они начисляются в фиксированном размере, который устанавливается на каждый год. В 2021 году пенсионные взносы составляют 32 448 руб. за весь год, можно платить их поквартально. Заплатить взносы можно с банковского счета ИП, со своего личного или наличными по квитанции в банке.

В ПФР нужно отправлять только ежемесячный отчет о застрахованных лицах (Форма СЗВ-М) и ежегодные сведения о стаже работников (Форма СЗВ-СТАЖ).

3. Регистрация ИП в других фондах

Помимо ПФР, предприниматель уплачивает взносы еще в два фонда: Фонд обязательного медицинского страхования (ФОМС) и Фонд социального страхования (ФСС).

Регистрироваться в ФОМС не нужно: налоговая автоматически отправляет туда необходимые данные и администрирует платежи.

В ФСС предприниматель обязан регистрироваться, только если нанимает персонал. С момента заключения договора с первым работником у вас есть 30 дней для того, чтобы встать на учет. В противном случае штраф составит от 5 000 до 10 000 руб. ИП также может зарегистрироватся в ФСС добровольно, если хочет уплачивать взносы за себя и получать потом от фонда оплату больничных и декретных отпусков.

Минтруд изменил правила регистрации страхователей в ФСС

При участии Юлия Бусыгина

При участии Юлия Бусыгина

С 25 июля при подаче документов на регистрацию (снятие с учета) уполномоченным представителем необходимо предъявить паспорт. А с 2021 года ИП-работодатели, сдавшие в ПФР сведения по форме СЗВ-ТД, будут освобождены от обязанности предъявлять копии трудовых книжек или трудовых договоров. Эти и другие изменения в порядок регистрации и снятия с учета в ФСС внесены приказом Минтруда от 10.06.20 № 323н.

Кто подлежит обязательной регистрации в ФСС

Напомним, что обязательной регистрации в качестве страхователей подлежат:

- Организации по месту нахождения обособленного подразделения в случае, если такое ОП имеет отдельный баланс и расчетный счет; само начисляет выплаты в пользу физлиц.

Подать через интернет сообщение о наделении обособленного подразделения полномочиями по начислению выплат физлицам Подать бесплатно

- Физлица (в том числе индивидуальные предприниматели), заключившие трудовой договор с работником.

- Физлица (в том числе индивидуальные предприниматели), обязанные уплачивать страховые взносы в связи с заключением гражданско-правового договора, предметом которого являются выполнение работ или оказание услуг, договора авторского заказа.

Новыми правилами уточняется: если документы для регистрации обособленного подразделения (или для снятия с учета) представляет уполномоченный представитель юрлица, то он должен предъявить документ, подтверждающий полномочия, а также документ, удостоверяющий личность.

Снятие с учета ИП, добровольно вставшего на учет в органе ФСС

В настоящее время лица, добровольно вступившие в правоотношения с фондом, могут быть сняты с регистрационного учета в двух случаях:

- при неуплате либо неполной уплате взносов за соответствующий календарный год в срок до 31 декабря текущего года;

- или при подаче страхователем соответствующего заявления (о снятии с учета).

По новым правилам ИП подлежит снятию с учета также при наличии в фонде сведений из ЕГРИП о прекращении деятельности физического лица в качестве индивидуального предпринимателя.

Получить свежую выписку из ЕГРЮЛ или ЕГРИП с подписью ФНС Отправить заявку

В этом случае правоотношения с ИП считаются прекратившимися с даты прекращения его деятельности в качестве предпринимателя. То есть фонд сам снимет такого страхователя с учета, без заявления.

Если ИП намерен представить заявление о снятии с учета, то он может это сделать как в письменной, так и электронной форме (через единый портал). При направлении документов по почте нужно приложить копию паспорта физлица или его уполномоченного представителя. При представлении документов через единый портал копия паспорта физлица или его представителя не требуется.

Если заявление о снятии с учета подает уполномоченный представитель страхователя, он должен предъявить также документ, подтверждающий полномочия.

Перечисленные выше новшества начнут действовать с 25 июля 2020 года.

Изменения, которые вступят в силу с 2021 года

Кроме этого, со следующего года изменится порядок регистрации и снятия с учета для физлиц, которые на момент подачи заявления отчитались в ПФР по форме СЗВ-ТД.

Напомним, что сейчас для постановки на учет ИП-работодателя требуется представить:

- заявление о регистрации;

- копию документа, удостоверяющего личность;

- копии трудовых книжек нанятых работников или трудовых договоров, заключенных с работниками.

С 2021 года представлять копии трудовых книжек или трудовых договоров не понадобится, если на день подачи заявления о регистрации ИП представил в Пенсионный фонд сведения по форме СЗВ-ТД. Сведения о наличии трудовых отношений с работниками, а также о направленных в ПФР сведениях по форме СЗВ-ТД нужно будет указать в заявлении о регистрации.

Аналогичные правила будут действовать при подаче заявления о снятии с регистрационного учета. Если работодатель-ИП на день подачи заявления о снятии с учета представил в ПФР сведения по форме СЗВ-ТД, то ему не нужно предъявлять копии документов, подтверждающих прекращение трудового договора с последним из принятых работников.

Какие страховые взносы платит ИП в 2021 году?

Кто уплачивает фиксированные платежи ИП в 2021 году

Фиксированные взносы на ОПС и ОМС уплачиваются частнозанятыми лицами (индивидуальными предпринимателями, адвокатами, нотариусами). Исчисление фиксированных взносов ИП в 2020-2021 годах подчиняется правилам Налогового кодекса и характеризуется такими особенностями (ст. 430 НК РФ):

- Их размер устанавливается в соответствии с порядком, изложенным в пп. 1 и 2.

За 2020-2021 гг. фиксированный платеж равен сумме 40 874 руб. Он включает взнос на ОПС — 32 448 руб. и взнос на ОМС — 8 426 руб. (ст. 430 НК РФ). Размеры взносов на 2022 и 2023 годы см. здесь.

- Взносы платятся только за период регистрации в качестве самозанятого лица и поэтому могут определяться за неполный налоговый период (пп. 3–5, 7, 8).

- Доход, имеющий значение для расчета взносов в ПФР, рассчитывается по правилам НК РФ (п. 9).

- Указанные лица не обязаны платить взносы по нетрудоспособности и материнству (п. 6), но могут вступить в добровольные отношения с ФСС в части такого страхования.

Рассчитать сумму взносов самозанятое лицо должно самостоятельно (п. 1 ст. 432 НК РФ) и сделать это отдельно в отношении каждого вида страхования (п. 2 ст. 432 НК РФ).

Особенности оплаты страховых взносов для ИП в 2021 году

Как же уплачивают ИП страховые взносы в 2020-2021 годах? Сроков уплаты текущих платежей в п. 2 ст. 432 НК РФ установлено 2:

- До окончания года платятся фиксированные платежи, сумма которых не зависит от дохода, который ИП получит за этот год. Требования к порядку их уплаты не установлены, поэтому оплата может делаться по частям. Но платежки нужно формировать раздельно по каждому из видов страхования.

- До 1 июля следующего года нужно заплатить взносы на ОПС, начисляемые с дохода, превысившего ту величину, при которой возможны платежи только в фиксированном размере.

Рассчитать и уплатить взносы ИП вам помогут практические рекомендации экспертов КонсультантПлюс. Если у вас еще нет доступа к правовой системе, пробный полный доступ можно получить бесплатно.

Таким образом, страховые взносы за 2020 год ИП должны перечислить:

- не позднее 31.12.2020 — фиксированную часть;

- не позднее 01.07.2021 — взносы на ОПС с дохода, превышающего 300 000 рублей.

Сроки перечисления взносов за 2021 год такие:

- фиксированная часть — не позднее 31.12.2021;

- взносы на ОПС с дохода, превышающего 300 000 рублей, — не позднее 01.07.2022.

Неуплата в срок или занижение рассчитанной от фактически полученного дохода суммы взносов расценивается как недоимка и влечет за собой ответственность налогоплательщика согласно НК РФ.

При прекращении лицом той деятельности, которая характеризует его как самозанятое, оно не позднее 15 календарных дней с даты снятия с учета в этом качестве должно уплатить причитающиеся с него взносы (п. 5 ст. 432 НК РФ).

Платить ли взносы «за себя» предпринимателю на пенсии, узнайте тут.

О том, какие КБК для фиксированных платежей надо применять, читайте здесь.

Предприниматель, не имеющий наемных работников, отчетность по страховым взносам не представляет. При наличии наемных работников, ИП рассчитывает, уплачивает за них страховые взносы и представляет отчетность в ИФНС, ПФР, ФСС в том же порядке, что и организации.

Особенности расчета страховых взносов ИП в 2021 году

До 2018 года страховые платежи ИП за себя рассчитывались в зависимости от величины МРОТ и тарифа страхового взноса. С 2018 года тексты пп. 1 и 2 ст. 430 НК РФ имеют новую редакцию, определяющую на период 2018-2021 годов объемы платежей по страховым взносам не в виде формул расчета от МРОТ, а в конкретных суммах, привязанных к каждому году. При доходе не более 300 000 руб. ИП на ОПС придется заплатить (подп. 1 п. 1 ст. 430 НК РФ):

- за 2020 год — 32 448 руб.;

- за 2021 год — 32 448 руб.

ВАЖНО! В 2020 году в рамках мер поддержки бизнеса в связи с коронавирусом сумма пенсионных взносов для ИП, занятых в пострадавших от эпидемии отраслях, снижена и составляет 20 318 руб. Подробнее об этом читайте здесь. Узнайте также о списании налогов за 2 квартал 2020 года.

К указанным суммам при доходе свыше 300 000 руб. нужно, как и прежде, добавлять величину, рассчитанную как 1% с разницы между общим доходом за год (полученным или рассчитанным) и суммой в 300 000 руб. Предприниматели на ОСНО, УСН и бывшие ЕНВД-шники (за 2020 год) рассчитывают 1% на пенсионное страхование с дохода свыше 300 000 руб. с общей суммы своих доходов (базового дохода для ЕНВД за 2020 год). При этом предприниматели на общей системе налогообложения, уплачивающие НДФЛ, доходы от предпринимательской деятельности, участвующие в расчете страховых взносов на ОПС, могут уменьшить на профессиональные взносы (письмо Минфина России от 29.03.2017 № 03-15-05/18274).

Максимально возможный размер взносов на обязательное пенсионное страхование (ОПС) рассчитывается, исходя из 8-кратной величины фиксированного взноса на ОПС, установленного на конкретный год. То есть максимальная величина взносов составит:

- для 2020 года — 32 448 руб. × 8 = 259 584 руб.;

- для 2021 года — 32 448 руб. × 8 = 259 584 руб.

Также конкретные значения взносов установлены и для платежей на ОМС (подп. 2 п. 1 ст. 430 НК РФ):

- для 2020 года — 8 426 руб.;

- для 2021 года — 8 426 руб.

При этом размер взносов ИП на обязательное медстрахование (ОМС) не зависит от размера дохода в конкретном году.

- Доход предпринимателя (не относящегося к пострадавшим от коронавируса отраслях) в 2021 году не превысил 300 000 руб. В этой ситуации за год ему нужно уплатить 40 874 руб., в том числе:

- на ОПС — 32 448 руб.,

- на ОМС — 8 426 руб.

- Доход этого предпринимателя за 2021 год составил 360 000 руб. Сумма страховых взносов ИП в 2021 году равна:

- на ОПС: 32 448 руб. + (360 000 – 300 000) × 1% = 33 048 руб.;

- на ОМС: 8 426 руб.

Итого общая сумма платежей во внебюджетные фонды будет равна: 8 426 + 33 048 = 41 474 руб.

Как считать взносы, если год отработан неполностью (пример)

Расчет страховых взносов производится за неполный год, если в текущем году ИП зарегистрировался или снялся с учета.

В пп. 3, 4 ст. 430 НК РФ предусмотрено, что ИП, начинающий профессиональную деятельность, определяет фиксированный размер страховых взносов, подлежащих уплате за год, пропорционально количеству месяцев, начиная с месяца регистрации его в качестве индивидуального предпринимателя, а за неполный месяц деятельности — пропорционально количеству календарных дней.

При прекращении деятельности (снятия с налогового учета) расчет осуществляется в аналогичном порядке, пропорционально количеству месяцев, по месяц утраты регистрации физического лица в качестве индивидуального предпринимателя, а за неполный месяц деятельности — пропорционально количеству календарных дней этого месяца.

- Начало предпринимательской деятельности приходится на 20 июля 2021 года (дата регистрации ИП в ИФНС).

Расчет фиксированных взносов нужно сделать за 5 полных месяцев (с августа по декабрь-2021) и 12 календарных дней июля (с 20 по 31 июля 2021 года).

Сумма страховых взносов, подлежащих уплате в 2021 году, при условии что доход за 2021 год не превысил 300 000 руб., составит:

- на ОПС: 14 566,71 руб. (32 448 / 12 мес. × 5 мес. + 32 448 / 12 мес. × 12 дней / 31 день);

- на ОМС: 3 782,64 руб. (8 426 / 12 мес. × 5 мес. + 8 426 / 12 мес. × 12 дней / 31 день).

- Начало предпринимательской деятельности приходится на 20 июля 2021 года (дата регистрации ИП в ИФНС), а ее окончание на 5 декабря 2021 года.

Расчет фиксированных взносов нужно сделать за 4 полных месяца (с августа по ноябрь), 12 календарных дней июля (с 20 по 31 июля) и 5 дней декабря 2021 года.

Сумма страховых взносов, подлежащих уплате в 2021 году, при условии, что доход за 2021 год не превысил 300 000 руб., составит:

- на ОПС: 12 298,84 руб. (32 448 / 12 мес. × 4 мес. + 32 448 / 12 мес. × 12 дней / 31 день + 32 448 / 12 мес. × 5 дней / 31 день);

- на ОМС: 3 193,73 руб. (8 426 / 12 мес. × 4 мес. + 8 426 / 12 мес. × 12 дней / 31 день + 8 426 / 12 мес. × 5 дней / 31 день).

Также для расчета страховых взносов «за себя» индивидуальный предприниматель может воспользоваться калькулятором, размещенным на нашем сайте.

Образцы платежек на уплату взносов вы найдете в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ. Это бесплатно.

Итоги

Для 2020-2021 годов в НК РФ установлены фиксированные суммы взносов, подлежащих уплате индивидуальным предпринимателем за каждый конкретный год на ОПС (для дохода, не превысившего 300 000 руб.) и на ОМС. Расчет потребуется сделать для дохода, превышающего 300 000 руб. (по сохранившемуся алгоритму: 1% от суммы превышения), и для неполного периода работы в соответствующем году.

Как ИП зарегистрироваться в качестве работодателя

ФСС, Фонд социального страхования, — это внебюджетный фонд, деятельность которого направлена на материальную поддержку граждан в ситуациях утраты ими трудоспособности, например, из-за болезни или в связи с беременностью и родами.

Средства, которые Фонд выплачивает застрахованному лицу при наступлении у него страховой ситуации, формируются за счет взносов. Эти взносы на каждого гражданина уплачивает его работодатель или лицо, занявшее его по гражданско-правовому договору. Кроме того, гражданин вправе самостоятельно вступить с Фондом в отношения добровольного страхования.

Для нетрудоустроенных физических лиц, страхование в Фонде С добровольно. В отличие от них лица, нанимающие людей на работу, обязаны регистрироваться в установленном порядке и уплачивать соответствующие взносы. Это касается как юридических лиц, так и ИП.

Индивидуальный предприниматель обязан зарегистрироваться в качестве страхователя, если он нанимает сотрудников по трудовым договорам. Если ИП работает самостоятельно, регистрация для него не обязательна.

Порядок регистрации ИП в ФСС раскрыт в приложении № 1 к приказу Минтруда России от 29.04.2016 № 202н. Этим документом предусмотрено, в какой срок необходимо зарегистрировать ИП в качестве работодателя, — в течение 30 календарных дней с момента заключения первого трудового договора или первого договора ГПХ с нанятым лицом.

Если ИП нанимает не сотрудников по трудовому договору, а подрядчиков по договору ГПХ, регистрироваться он обязан, только если по условиям договора он уплачивает за подрядчика страховые взносы.

Эксперты КонсультантПлюс разобрали, как ИП платить налоги и какую отчетность сдает. Используйте эти инструкции бесплатно.

Как зарегистрироваться в ФСС

Порядок, как зарегистрировать ИП в ФСС как работодателя, предполагает следующие шаги:

Шаг 1. Сбор необходимых документов, в их числе:

- паспорт заявителя, если документы подает его представитель — паспорт представителя и доверенность;

- копии трудовых книжек сотрудников или трудовых договоров;

- копии договоров ГПХ, если ИП нанимает не сотрудников, а подрядчиков.

Это обязательные документы. По желанию возможно предоставлять еще и свидетельство о постановке на учет в налоговом органе и свидетельство о регистрации в качестве ИП. Если предприниматель не принесет эти документы, ему не вправе отказать в постановке на учет — ФСС обязан самостоятельно запросить информацию в порядке межведомственного запроса.

Шаг 2. Заполнить заявление о регистрации в качестве страхователя. Его форма утверждена приказом ФСС РФ от 22.04.2019 № 215 — для ИП, заключивших трудовой договор, и приказом ФСС от 22.04.2019 № 214 — для тех, кто нанял подрядчика по договору ГПХ и поэтому обязан платить взносы.

Шаг 3. Подать заявление и документ в отделение ФСС, направить его по почте или передать с помощью МФЦ.

Шаг 4. Дождаться постановки на учет и выдачи соответствующего уведомления. Срок принятия решения Фондом — 3 рабочих дня. По желанию заявителя уведомление выдается в бумажном виде на руки или направляется по электронной почте. Это уведомление является достоверным способом, как проверить, зарегистрирован ли ИП как работодатель, — если его выдали, предприниматель зарегистрирован.

Получив регистрацию, ИП обязан платить страховые взносы за работников и подавать регулярные отчеты. Дополнительно отдельно зарегистрировать работника в ФСС работодатель не обязан.

Особенности регистрации через интернет

Зарегистрироваться в ФСС ИП вправе через портал Госуслуги. Для этого ему необходима подтвержденная регистрация.

Чтобы зарегистрировать ИП как работодателя через Госуслуги, необходимо:

Шаг 1. Зайти на сайт https://www.gosuslugi.ru/ и пройти авторизацию.

Шаг 2. На главной странице войти в раздел «Услуги».

Шаг 3. Выбрать раздел «Органы власти», а в нем подраздел «ФСС РФ».

Шаг 4. В открывшемся разделе выбрать необходимый вид услуги: «Регистрация страхователей и снятие с регистрационного учета страхователей — физических лиц, обязанных уплачивать страховые взносы в связи с заключением гражданско-правового договора», если ИП заключил ГПХ. Или «Регистрация страхователей, заключивших договор с работником» — если трудовое соглашение.

Шаг 5. На открывшейся странице снова кликнуть на название необходимой услуги, ознакомиться с предложенной информацией и нажать «Получить услугу».

Система предложит заявителю заполнить форму, некоторые поля заполнятся автоматически на основании той информации, которую гражданин предоставил при регистрации. В конце, чтобы зарегистрировать ИП в ФСС через Госуслуги, к заполненной форме необходимо приложить сканы документов — каждый лист каждого документа сканируется отдельным документом.

Помимо взносов в ФСС, работодатели уплачивают взносы на пенсионное страхование сотрудников, поэтому, если ИП нанимает сотрудников, ему требуется еще и постановка на учет в Пенсионном фонде РФ. С 2017 года порядок регистрации в ПФР изменен — постановка работодателя на учет производится без его участия.