Реальная и номинальная заработная плата: отличия, формула расчета

Для каждого работника важен не только размер зарплаты, но и ее качество. И здесь не подразумевается качество купюр, важно другое — насколько доход сотрудника позволяет удовлетворить его потребности в условиях современной экономической ситуации.

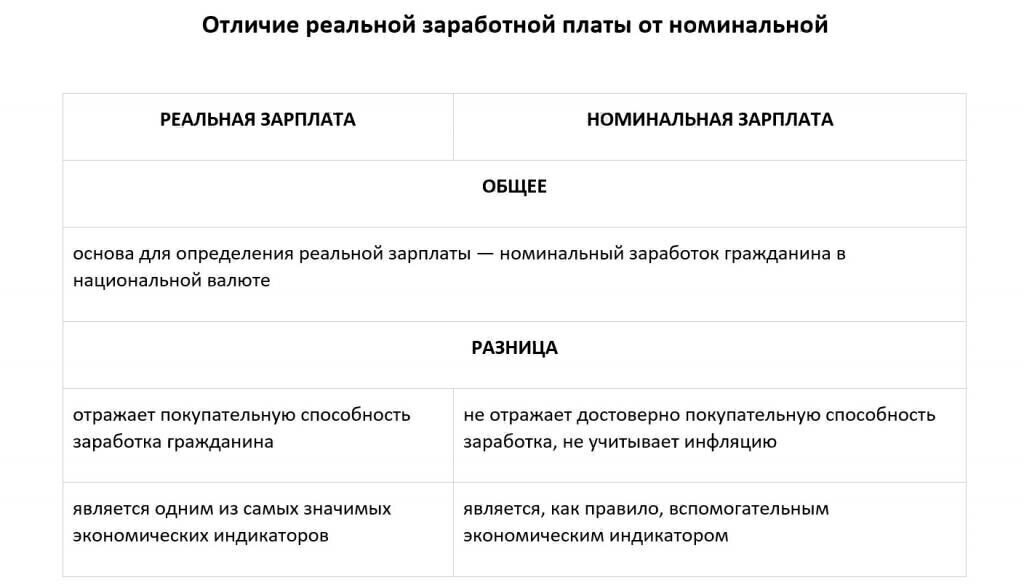

В связи с чем зарплату можно разделить на реальную и номинальную. В чем сущность каждого понятия и чем они отличаются — рассказываем в нашем материале.

Номинальная зарплата: понятие и виды

Номинальная заработная плата — это установленное трудовым соглашением вознаграждение, гарантированный размер дохода, который причитается сотруднику. Как правило, работодатель выплачивает фиксированную сумму, которая зависит от отработанного времени и объема выполненной работы. На неё не влияют внешние факторы: рост инфляции, изменение цен на товары и услуги и т.п.

При расчете значения номинальной зарплаты учитываются следующие составляющие:

- оплата за отработанное время, выполненную работу (в зависимости от формы оплаты труда);

- доплаты за работу в ночное и сверхурочное время;

- премиальные и стимулирующие выплаты;

- компенсации;

- больничные;

- оплата отпуска.

Есть два вида номинального заработка:

- Начисленная зарплата — это сумма, сформированная на основе принятой в компании системы учета. Она включает все положенные работнику выплаты, надбавки, доплаты и премии.

- Выплаченная зарплата — эта денежные средства, которые человек получит на руки после всех налоговых отчислений и удержаний, например НДФЛ, алиментов.

Что представляет собой реальная заработная плата

Это тот размер материальных благ, продукции или услуг, который может получить человек на сумму номинального заработка. Если в течение определенного времени номинальная зарплата остается неизменной, а уровень инфляции за тот же период вырос, это означает уменьшение реальной зарплаты, что снижает покупательную способность работника, ухудшает его материальное положение.

Расчет реальной заработной платы напрямую зависит от экономической ситуации в стране или в регионе, особенно от уровня инфляции, роста потребительских цен. Она тесно взаимосвязана с номинальным заработком. Эта величина достоверно отражает способность людей удовлетворять свои материальные запросы за счет номинального вознаграждения.

Соотношение и взаимозависимость номинальной и реальной оплаты труда. Индексы, пример расчетов

Оптимальное соотношение рассматриваемых видов заработка достигается, если рост инфляции и цен на товары не превышает уровня роста номинальной зарплаты. Из таблицы видно, как изменяется реальная зарплата в зависимости от вариаций номинальной оплаты труда, инфляционного, ценового уровня. Можно отследить прямую и обратную зависимость этих взаимосвязанных показателей:

Номинальная зарплата (НЗ)

Уровень инфляции, потребительских цен

Реальная зарплата (РЗ)

Исследование показателей номинальной и реальной заработной платы тесно взаимосвязаны.

Анализ реального дохода невозможно провести без установления номинального заработка. Определение зависимости доходов от экономических факторов производится в динамике. Для этого применяются специальные индексы.

Расчет индекса номинального заработка делается по формуле:

Ином = НЗ тг / НЗ пг ×100%, где

Ином — индекс номинальной зарплаты (%);

НЗтг — номинальная сумма заработка за текущий год;

НЗпг — номинальный заработок за предыдущий год.

Для анализа роста или снижения реальной оплаты труда используют такую формулу:

Ир = И ном / И ц (%), где:

Ир — индекс реальной зарплаты;

Ином — индекс номинального заработка;

Индекс цен экономисты рассчитывают путем деления уровня цен текущего года на уровень прошлогодних цен и умножением на 100.

Приведем пример расчета данных величин:

В январе 2018 года сотрудник получил номинальную заработную плату в сумме 24 тысячи рублей. С марта 2018 года ему повысили оклад, поэтому номинальный заработок составил 25 тысяч рублей. Индекс цен в этом периоде равен 101%.

1. Найдем индекс номинальной заработной платы работника:

Ином = 25 тыс. руб. / 24 тыс. руб. х 100 = 104,17%.

2. Вычислим индекс реального заработка:

Ир = 104,17 / 101,0 = 1,03.

Из примера ясно, что за прошедшее время номинальный доход сотрудника вырос на 4%, а реальный увеличился всего на 1%.

Используемые индексы доходов и цен имеют большое значение для определения инфляционного роста. Эти расчеты позволяют разработать стратегии по эффективному преодолению негативных инфляционных процессов, найти пути выхода из экономического кризиса.

Одним из мероприятий по снижению влияния инфляции является индексация зарплаты сотрудников. Размер и периодичность индексации указывается при заключении трудового договора или в приложении к нему.

Задача бухгалтеров-расчетчиков — досконально знать тонкости начисления и индексации оплаты труда сотрудников, чтобы исключить возникновение ошибок при начислении зарплаты.

Непрофессионализм зарплатного бухгалтера ведет к недовольству работников, недостаточному или излишнему начислению налогов, санкциям проверяющих органов.

Если на предприятии нет отдельного специалиста по зарплате или допускаются ошибки, лучше передать эту часть работы бухгалтерской компании

Опыт экспертов по расчету заработной платы 1С-WiseAdvice обеспечивает как грамотную оплату труда работников, так и решение сложных или нестандартных ситуаций, например, расчет зарплаты с северными надбавками.

Калькулятор зарплаты по окладу

Калькулятор зарплаты по окладу, в том числе за неполный отработанный месяц – это удобный сервис, предназначенный как для должностных лиц, осуществляющих начисление заработной платы, так и для самих работников, желающих проверить правильность начисления.

Назначение калькулятора

Начисление заработной платы – это серия арифметических операций, определяющая, какую сумму получит «на руки» работник. По сути, эти операции – одна из важнейших функций работодателя, направленная на исполнение трудового договора.

Правильность и четкость в начислении и выплате заработной платы – первейшее условие для спокойной работы и сведения к минимуму трудовых споров.

Расчет по окладу

Оклад, или иначе, тарифная ставка – не эквивалент заработной платы. Можно сказать, что оклад – это некая базовая величина, то есть установленный штатным расписанием минимальный размер оплаты труда по определенной должности за определенное время без учета надбавок и компенсаций.

Именно эти базовые показатели учитывает калькулятор. Для получения верного результата калькулятору нужно знать:

- размер оклада;

- количество рабочих дней в месяце.

Калькулятор переведет рабочие дни в рабочие нормо-часы и выдаст конечную сумму (без учета компенсаций, премиальных, переработок и т.д.) за минусом НДФЛ.

Алгоритм расчета соответствует формуле ТС / ДМ × РД = ЗП, где:

- ТС – это тарифная ставка;

- ДМ – это длительность календарного месяца, то есть 30, 31 или 28/29 дней;

- РД – это рабочие дни, отработанные в конкретном месяце.

Внимание! Калькулятор предусмотрен для расчета по нормо-часам. То есть, правильный результат можно получить только из расчета 40 рабочих часов в неделю (ст.91 ТК РФ). Это означает, что калькулятору можно задать условие любого количества дней, отработанных за месяц, но нельзя изменить подсчет с условием, например, 6-х часового рабочего дня или переработки.

Как вводить данные в калькулятор

Выше мы уже сказали, что алгоритм работы калькулятора соответствует формуле ТС / ДМ × РД = ЗП.

Соответственно, калькулятор содержит поля для введения данных по каждому компоненту формулы, а именно:

- поле для введения размера оклада, установленного трудовым договором;

- поле для введения рабочих дней, отработанных за период времени;

- поле выбора календарного месяца и года. Потребуется выбрать нужный месяц из всплывающего окна.

Поскольку калькулятор предлагает и выбор года, можно быть уверенным, что он не пропустит високосный год.

После введения всех данных потребуется сделать клик левой клавишей компьютерной мыши на кнопку «Рассчитать».

Результаты появятся в трех полях ниже и будут включать в себя сумму к начислению, сумму налога и сумму к выдаче.

Среднеотраслевой уровень заработной платы в 2021 году по ОКВЭД

Зачем нужно знать средние зарплаты в России по профессиям

Налоговая служба России планирует проведение налоговых выездных проверок, исходя из оценки степени риска вероятности занижения налоговой базы или использования другого способа уклонения от уплаты налогов. Планирование согласно концепции системы планирования, утвержденной приказом ФНС от 30.05.2007 № ММ-3-06/333@ в последней редакции от 10.05.2012 (далее — приказ), производится на принципах открытости и прозрачности.

Согласно п. 5 приложения № 2 к приказу одним из критериев самооценки риска проведения выездной налоговой проверки является сравнение среднеотраслевой заработной платы с размером, установленным на предприятии. В том случае, если по факту он будет отличаться в меньшую сторону от усредненного показателя, это может послужить поводом для назначения проведения выездной налоговой проверки.

Если вдруг размер оплаты за труд работников на предприятии в какой-то момент окажется ниже среднеотраслевой заработной платы по ОКВЭД, работодателю желательно провести ее индексацию.

Выясним, откуда налоговая узнает об установленном на предприятии уровне среднемесячной заработной платы по видам экономической деятельности:

- Средний размер заработка, установленный у налогоплательщика, фискальный орган узнает из отчетности, к примеру, из формы 2-НДФЛ.

- Численность сотрудников указывается работодателем при сдаче ежегодного отчета о среднесписочной численности.

- Расчет среднего по предприятию показателя производится так:

Средняя зарплата = общий доход, выплаченный персоналу за год (по форме 2-НДФЛ) / численность сотрудников по форме 2-НДФЛ / 12 месяцев.

Как узнать ОКВЭД организации, читайте в нашей статье «Как узнать ОКВЭД организации по ИНН».

Где узнать размер среднего заработка в 2021 году

Чтобы снизить риск проведения выездной налоговой проверки, налогоплательщик должен самостоятельно отслеживать изменение среднего размера зарплаты в России по профессиям. Основной источник такой информации — Росстат.

Отслеживать наиболее свежую аналитическую выборку средних заработных плат по отраслям можно на официальном сайте Росстата rosstat.gov.ru/.

Кроме того, на страницах региональных ИФНС также периодически появляется информация о среднеотраслевых показателях зарплаты в регионе. Регулярный анализ соответствия среднеотраслевого показателя с фактическим, установленным на предприятии по состоянию на одну и ту же отчетную дату, позволит налогоплательщикам-работодателям своевременно принять решение о проведении индексации заработка.

Среднемесячная заработная плата по видам экономической деятельности в регионах

Официальная статистика по зарплате в России с новыми усредненными показателями по профессиям в 2020 году уже размещена на сайте Федеральной службы государственной статистики. На сегодняшний день можно проанализировать данные почти за все 4 квартала 2020 года. Чтобы узнать региональные показатели, следует выбрать во вкладке «Официальная статистика» пункт «Рынок труда, занятость и заработная плата», а затем «Заработная плата» и посмотреть интересующую информацию.

Например, по состоянию на 16.11.2020 уровень начисленных среднемесячных отраслевых зарплат в целом по стране следующий (Росстат уже опубликовал последние данные за 10 месяцев 2020 года):

В интересах самих налогоплательщиков проводить анализ показателей заработной платы на предприятии и сравнивать их со среднеотраслевыми. В том случае, если размер выплачиваемого на предприятии заработка сотрудникам меньше среднего, установленного в регионе по профессиям, то для налоговой службы это дополнительное основание выйти к такому налогоплательщику на проверку.

Размер заработной платы по отраслям Где взять

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация, относящаяся к пострадавшим от коронавируса отраслям, получила субсидию в размере по 12 130 рублей на каждого работника и планирует направить эти денежные средства на выплату заработной платы и иные цели для поддержания бизнеса.

Возникает ли обязанность по уплате НДФЛ и страховых взносов в случае расходования средств субсидии на выплату зарплаты? На какие конкретно ещё цели можно использовать полученные средства поддержки? В каком порядке подлежат списанию налоги и страховые взносы за 2 квартал 2020 года?

По данному вопросу мы придерживаемся следующей позиции:

Средства полученной субсидии организация имеет право расходовать по своему усмотрению на любые цели, связанные с осуществлением ее деятельности: выплата зарплаты, уплата налогов, закупка материалов, оплата аренды и т.д.

Заработная плата, выплаченная за счет субсидии, подлежит обложению НДФЛ и страховыми взносами на общих основаниях.

Обоснование позиции:

Субсидия субъектам МСП

Правила предоставления в 2020 году из федерального бюджета субсидий субъектам малого и среднего предпринимательства, ведущим деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции (далее — Правила), утверждены постановлением Правительства РФ от 24.04.2020 N 576.

Пунктом 1 Правил прямо установлено, что рассматриваемая субсидия предоставляется в целях частичной компенсации затрат получателей субсидии, связанных с осуществлением ими деятельности в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, в том числе на сохранение занятости и оплаты труда своих работников в апреле и мае 2020 г.

Таким образом, как прямо следует из процитированной нормы, средства полученной субсидии организация имеет право расходовать по своему усмотрению, на любые цели, связанные с осуществлением ее деятельности: выплата зарплаты, уплата налогов, закупка материалов, оплата аренды и т.д.

При этом Правила не содержат указаний на необходимость подтверждения получателем факта целевого использования средств субсидий, а также не устанавливают мероприятий, связанных с контролем за использованием этих средств. Исключение — п. 11 Правил, который обязывает вернуть эти средства в федеральный бюджет в случае установления факта искажения получателем субсидии данных отчетности индивидуального (персонифицированного) учета (СЗВ-М).

В том случае, если организация примет решение расходовать средства полученной субсидии на выплату заработной платы, необходимо понимать, что источник, за счет которого производится оплата труда, не меняет правовую природу этих выплат. Заработная плата, выплаченная за счет субсидии, равно как и заработная плата, выплаченная за счет собственных средств организации, является личным доходом сотрудников и подлежит обложению НДФЛ на общих основаниях (пп. 6 п. 1 ст. 208 НК РФ, ст. 209 НК РФ). То же самое касается и страховых взносов, вознаграждение за труд, вне зависимости от того, за счет каких средств оно произведено, является выплатой в рамках трудовых отношений и, как следствие, должно облагаться страховыми взносами на общих основаниях (пп. 1 п. 1 ст. 420 НК РФ).

Напомним, что к начислениям, произведенным после 01.04.2020, страхователь, являющийся субъектом МСП, вправе применить пониженные тарифы страховых взносов в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода (ст.ст. 5-6 Федерального закона от 01.04.2020 N 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса РФ и отдельные законодательные акты РФ»). Смотрите дополнительно письма ФНС России от 07.04.2020 N БС-4-11/5850@, от 15.04.2020 N БС-4-11/6330@, от 29.04.2020 N БС-4-11/7300@ и др.

К сведению:

Отметим, что на основании пп. 60 п. 1 ст. 251 НК РФ рассматриваемые субсидии не учитываются в составе доходов при расчете налоговой базы по налогу на прибыль. При этом расходы, произведенные за счет таких субсидий, также не учитываются при налогообложении прибыли на основании п. 48.26 ст. 270 НК РФ.

Поэтому при направлении средств субсидий на выплату заработной платы необходимо учитывать, что часть зарплаты, выплаченной за счет такого источника, в расходы на оплату труда в налоговом учете включать не следует. В этой связи считаем, что полученные средства субсидии организации целесообразно расходовать на затраты, которые изначально не подлежат учету при расчете налога на прибыль (ст. 270 НК РФ). Например, на оплату налогов или пеней и штрафов по ним (п.п. 2, 19 ст. 270 НК РФ), на выплату материальной помощи сотрудникам (п. 23 ст. 270 НК РФ) и др.

Списание налогов за 2 квартал 2020 года

Президент РФ на прошедшем 11.05.2020 совещании о санитарно-эпидемиологической обстановке сообщил, что ИП, субъектам малого и среднего бизнеса в пострадавших отраслях, социально ориентированным НКО полностью спишут налоги (за исключением НДС) и страховые взносы за второй квартал 2020 года (смотрите Стенограмму совещания Президента России о санитарно-эпидемиологической обстановке и новых мерах по поддержкеграждан и экономики страны от 11 мая 2020 г.).

В настоящее время не существует нормативно-правовых актов, устанавливающих условия и порядок такого списания. Однако на рассмотрении в Госдуме находится Проект федерального закона N 959325-7, предусматривающий внесение в НК РФ различных поправок, в том числе связанных со снижением налоговой нагрузки на налогоплательщиков в связи с распространением COVID-19. В частности, предлагается, что организации, занятые в наиболее пострадавших отраслях, которым были продлены сроки уплаты налогов в 2020 году:

— будут освобождены от уплаты налогов, авансовых платежей, сборов за II квартал: по налогу на прибыль, акцизам, водному налогу, НДПИ, ЕСХН, УСН, ЕНВД, транспортному и земельному налогам, налогам на имущество организаций и физлиц, НДФЛ (в части авансового платежа ИП);

— применять нулевые тарифы страховых взносов в отношении выплат в пользу физических лиц, начисленных за апрель-июнь (включительно) 2020 года, в пределах установленной предельной величины базы для исчисления страховых взносов по соответствующему виду страхования и свыше установленной предельной величины базы для исчисления страховых взносов.

Рекомендуем также ознакомиться с материалом:

— Как организациям и ИП, пострадавшим из-за пандемии COVID-19, получить от государства деньги на выплату заработной платы работникам? (подготовлено экспертами компании ГАРАНТ, апрель 2020 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.