Расшифровка расчетного счета, значение цифр, примеры

Каждому человеку наверняка приходилось видеть банковские реквизиты, указанные в конце любого контракта или договора на оказание услуг. На первый взгляд они кажутся беспорядочным набором чисел и символов, но на деле — к реквизитам существует расшифровка расчетного счета в банке. С ее помощью можно достоверно узнать базовые сведения о физическом или юридическом лице, владеющим данным счетом.

Для чего нужна расшифровка расчетного счета

Банковский счет — это инструмент, без которого сегодня не обходится жизнь большинства россиян. Частным лицам р/с позволяет вносить важные платежи: за коммунальные услуги, учебу, оплачивать штрафы и делать взносы в госорганы. Важно иметь учетную запись и юридическим лицам. Заведя счет, предприятие может свободно управлять капиталом, принимать безналичную плату за товары и/или услуги, избавиться от высоких комиссий.

Множество клиентов и широта применения р/с делают его структуру громоздкой. Так, номер каждого счета отражает:

- Кто выступает владельцем;

- С какой целью использует;

- Валюту проводимых транзакций;

- В каком представительстве открыт счет.

Несмотря на общедоступную расшифровку номера расчетного счета, реквизиты партнеров и клиентов лучше заранее «вбить» в компьютер. Обычно для этого используют шаблоны платежей — ими сегодня располагают онлайн-сервисы большинства российских банков. Опция позволяет избежать многочисленных ошибок, ведь один неверно указанный символ — перевод денежных средств не тому лицу.

В остальном бегло ознакомиться со структурой и значением цифр расчетного счета не помешает каждому клиенту. Это дает более точное представление о специфике банковских операций, делает частных лиц и предпринимателей внимательными при расчетах.

Из чего состоит расчетный счет

Формат и структура р/с строго регламентированы: количество цифр всегда равно двадцати символам, которые разбиваются на пять разрядов (групп). Такая дифференциация не случайна. Выстроенная логически, для банковских учреждений она несет конкретный практический смысл. Чтобы разобраться, взглянем на пример номера расчетного счета — ААА-ВВ-ССС-D-ЕЕЕЕ-FFFFFFF. Символы были разделены дефисами для наглядности; на практике р/с указывается в реквизитах слитно.

Что же означает каждый из разрядов?

- ААА — номер балансового счета первого порядка;

- ВВ — номер балансового счета второго порядка;

- ССС — обозначение валюты, в которой проводятся операции по счету;

- D — контрольный разряд;

- ЕЕЕЕ — обозначение представительства, в котором был открыт р/с;

- FFFFFFF — лицевая часть р/с.

Как расшифровать

Итак, расчетный счет начинается с цифр банковского баланса. Их перечень утвержден Центробанком и включает несколько порядков (разделов). Первые цифры, стоящие в начале, указывают на специфику р/с. Для наглядности перечислим несколько комбинаций:

- 101 — 111. Учет прибыли и убытков, хранения капитала;

- 202 — 203. Учет драгметаллов и денежных средств;

- 301 — 329. Обозначение межбанковских операций;

- 401 — 479. Учет транзакций с клиентами;

- 501 — 528. Учет операций с ценными бумагами и фин. инструментами;

- 601 — 621. Учет средств и имущества;

- 706 — 708. Финансовые результаты.

Прибавив к первым цифрам еще два символа, мы получаем счет второго порядка. Все пять цифр нужно толковать в совокупности — это дает полное представление о юридическом статусе владельца счета. Рассмотрим несколько примеров:

- 20309. Счета физических лиц в драгоценных металлах;

- 30231. Счета банков-нерезидентов в российских рублях;

- 40703. Средства негосударственных некоммерческих организаций;

- 40802. Средства индивидуальных предпринимателей;

- 41806. Депозиты коммерческих организаций в срок до трех лет.

Следующий разряд, состоящий из трех цифр, обозначает валюту, в которой совершаются операции по счету. Полный перечень используемых комбинаций дан в Общероссийском классификаторе валют (ОКВ).

В качестве примера приведем валюты, в которых наиболее часто открываются р/с:

Чем расчетный счет отличается от лицевого

Больше материалов по теме «Расчётный счёт» вы можете получить в системе КонсультантПлюс .

Одно из основных действий, которое должны предпринимать все начинающие бизнесмены – открытие расчетного счета в банке. Без этой процедуры финансовое взаимодействие по заключенным сделкам с другими юридическими лицами невозможно. Именно номер расчетного счета является основной строкой в реквизитах, которые нужны заказчикам от исполнителей для оплаты произведенных работ или оказанных услуг. Но, помимо расчетного счета, некоторые руководители предприятий и организаций открывают еще и лицевой счет. Для чего предназначен каждый из этих счетов и в чем заключается принципиальная разница между ними?

Лицевой счет – что это такое и кто имеет право им пользоваться

Довольно часто под словосочетанием «лицевой счет» люди понимают счет, открытый в банковской организации на физическое лицо. Однако, такая расшифровка является не совсем верной и однозначной.

На деле лицевой счет – это счет, который может быть зарегистрирован в финансовой компании не только на гражданина РФ, но и на индивидуального предпринимателя, а также любую коммерческую структуру.

Если говорить о лицевом счете касаемо юридических лиц, то это будет более узким понятием, нежели расчетный счет. По сути дела, под лицевым счетом, часто понимается сразу несколько явлений:

- личная страничка или, иначе говоря, аккаунт предприятия или организации, созданный в базе данных банка для учета кредитно-финансовых операций с этим конкретным юридическим лицом. Лицевой счет юридического лица не может использоваться им в качестве площадки для расчетов с контрагентами;

- окончание из 6 цифр двадцатизначного номера коммерческого р/с;

- счет, который имеет подключенную систему дистанционного банковского обслуживания для физических лиц, не предназначенный для осуществления расчетов по коммерческим договорам;

- лицевой счет, оформляемый на физическое лицо «до востребования».

Из этих пунктов видно, что, несмотря на то, что чаще всего лицевой счет все же используется рядовыми гражданами, но и юридические лица также иногда имеют аккаунты в банках, понимаемые как лицевые счета. Однако они не предназначены для проведения денежных расчетов по сделкам и договорам с партнерами, а нужны, например, для получения в банках кредитов и их погашения или же перечислений заработной платы сотрудникам.

Использование лицевого счета ИП для коммерческих расчетов

Иногда индивидуальные предприниматели, да и некоторые юридические лица открывают лицевые счета и пытаются использовать их для коммерческих расчетов. Какую выгоду они преследуют? Ответ очевиден.

- Обслуживание лицевых счетов более дешевое;

- Порой на лицевом счете отсутствует ограничение по лимиту движения денежных средств в течение суток, ровно как и нет ограничения по остатку на балансе, который в любой момент можно свести к нулю, что чрезвычайно интересно представителям бизнеса.

Однако, в случае применения лицевого счета для коммерческих переводов, не следует исключать некоторые возможные неприятности, такие как:

- если клиент перечислит на л/с деньги, но при этом укажет, что он индивидуальный предприниматель, то, скорее всего, операция проведена не будет;

- заказчик — ИП может совсем отказаться от сделки, если продавец попросит его не указывать себя в качестве индивидуального предпринимателя.

Кстати говоря, поскольку закон не дает права банкам отслеживать финансовые потоки на лицевых счетах, то представители финансовых структур идут другим путем. Когда составляется договор с юридическим лицом или ИП на открытие лицевого счета, в нем четко прописываются порядок и правила использования л/с. В случаях их нарушения банк снимает с себя всякую ответственность и в случае чего, наказание автоматически понесет держатель счета.

Расчетный счет – особенности применения

С расчетным счетом дело обстоит совершенно по-другому. Расчетный счет как раз и предназначен для осуществления различных финансовых операций в целях ведения бизнеса, в том числе внесения средств на депозит, снятия средств, налоговых выплат, приема и отправки платежей контрагентами т.д.

В отличие от лицевого счета, все юридические лица обязаны иметь расчетный счет, индивидуальные предприниматели и физические лица могут открывать его по желанию. Как правило, финансы, размещенные на банковском расчетном счете, находятся в собственности его держателя.

Важно! Если ИП планирует заключать сделки и вести коммерческую деятельность с юридическими лицами, расчеты с которыми производятся путем безналичных переводов, то без расчетного счета работать не получится – предприятия и организации все свои перечисления проводят только через них. Кроме того, расчетный счет удобен для ИП и для перечисления различных выплат в государственный бюджет, например, налоговых сборов и страховых взносов в Пенсионный фонд России.

Таким образом, расчетные счета могут использоваться:

- Юридическими лицами (предприятиями и организациями) и индивидуальными предпринимателями, в работе которых присутствуют безналичные денежные переводы по коммерческим сделкам;

- Обычными гражданами, которым нужно производить различные банковские операции (переводы, снятие, зачисление средств) через систему дистанционного банковского обслуживания. Правда, некоторые специалисты оспаривают правомерность отнесения таких счетов, открытых физическими лицами к категории расчетных, поскольку они не имеют коммерческий направленности и не предназначены для расчетов с партнерами по бизнесу.

Какие документы нужны, чтобы открыть расчетный счет?

Для открытия банковского расчетного счета учредителю или представителю организации, а также индивидуальному предпринимателю нужно подойти в банк с заранее подготовленным пакетом документов. В нем должны быть:

- свидетельство о постановке на учет в налоговой инспекции,

- паспорт заявителя,

- выписка из ЕГРИП или ЕГРЮЛ,

- ИНН (если это ИП),

- копию устава и решения о создании (если это ООО),

- печать с оттиском и некоторые другие документы с копиями.

Как правило, список необходимых документов для открытия р/с в разных банках примерно одинаковый.

Разница между лицевым и расчетным счетом

Подводя итоги, можно сказать, что разница между лицевым и расчетным счетами вполне очевидна.

Если лицевой счет не предназначен для перечисления и получения денежных средств в целях осуществления коммерческой деятельности и используется исключительно для персональных потребностей держателя, то расчетный счет необходим именно для проведения транзакций по коммерческим сделкам.

Внимание! Получателем денежных средств по расчетным счетам всегда является какое-либо конкретное юридическое или физическое лицо. На лицевых счетах – получатель банк, только в назначении платежа указывается более подробно, например «Для зачисления на счет номер такой-то, для человека такого-то».

Так что вполне закономерно, что лицевые счета, как правило, широко применяются для различных денежных операций обычными гражданами и совершенно не подходят представителям бизнеса. И совсем иначе обстоит с расчетными счетами – юридические лица для законных расчетов с контрагентами просто обязаны их открывать.

Чем отличается расчетный счет от лицевого?

Через расчетный счет можно вести бизнес, а через лицевой нельзя

Лицевой счет и расчетный счет — разные понятия. На расчетный можно получить деньги от клиентов или закупить товар. А лицевой счет можно использовать только для хранения денег, перечисления зарплат и получения кредитов. Бывает, что кредит с лицевого можно перечислить на расчетный счет, но это обычно невыгодно.

Разобрали в таблице, в чем заключается разница между расчетным и лицевым счетом.

| Расчетный счет | Лицевой счет | |

|---|---|---|

| Кто пользуется | Предприниматели и компании | Предприниматели, компании и физические лица |

| Для чего нужен | Ведение бизнеса: получать, тратить и хранить деньги |

Физлицами: хранить деньги, платить за ЖКХ, интернет и связь

Дальше подробно рассказываем про лицевой и расчетный счет.

Расчетный счет в Тинькофф

Откроем расчетный счет для ИП или ООО:

- за вывод до 500 000 ₽ себе на карту ничего не берем;

- обслуживание первые 2 месяца — 0 ₽;

- дарим до 500 000 ₽ на сервисы партнеров.

Что такое расчетный счет

Расчетный счет — это банковский счет для компаний, ИП и НКО. На расчетный счет приходят доходы: деньги от партнеров и клиентов. А еще — другие поступления, например авансы или займы, которые вам вернули.

С этого же счета можно тратить деньги бизнеса: оплачивать поставки товара, аренду офиса, работу сотрудников и налоги. Получается, что все денежные потоки бизнеса проходят через расчетный счет.

Расчетный счет — место, куда будут стекаться все деньги предпринимателя или компании

Расчетный счет — место, куда будут стекаться все деньги предпринимателя или компании

К расчетному счету можно подключить разные сервисы. Например, торговый эквайринг, чтобы принимать оплату картами в магазине, или бизнес-карту, чтобы ИП мог расплачиваться прямо с расчетного счета где угодно. Условия по подключению дополнительных опций у каждого банка свои.

Как открыть расчетный счет

Кто может открыть расчетный счет. Его могут открыть все, кто ведет бизнес: индивидуальные предприниматели и компании разных форм собственности. Еще расчетный счет могут открыть НКО, чтобы принимать на него пожертвования и оплачивать текущие расходы.

Открыть расчетный счет не смогут физлица и самозанятые без статуса ИП.

Какие документы нужны для открытия расчетного счета. Набор документов зависит от того, кто открывает счет, и от конкретного банка. Обычно нужны такие документы.

Документы для ИП:

- Паспорт.

- Свидетельство ИНН.

- Лист записи в ЕГРИП — госреестре предпринимателей. Форма — Р60009.

Документы для ООО:

- Решение об учреждении ООО.

- Паспорт директора.

- Решение о назначении директора.

- Устав компании.

- Новые компании дают лист записи в ЕГРЮЛ — едином госреестре юрлиц. Форма — Р50007. Старые компании — выписку из ЕГРЮЛ.

За точным списком обращайтесь в банк, где хотите открыть расчетный счет. Например, в Тинькофф Бизнесе для ИП нужен только паспорт, а для ООО — паспорт директора, решение о его назначении и устав.

Порядок открытия расчетного счета зависит от конкретного банка.

Если открываете расчетный счет в банках, которые ориентируются на офлайн-обслуживание, процедура открытия предполагает посещение офиса. Нужно прийти в отделение банка с пакетом документов и написать заявление, менеджер оформит документы и откроет расчетный счет.

Если открываете расчетный счет онлайн, процедура открытия проще. Нужно заполнить заявку на сайте, а затем передать представителю банка документы в любом удобном для вас месте — он приедет сам в назначенное время.

Что такое лицевой счет

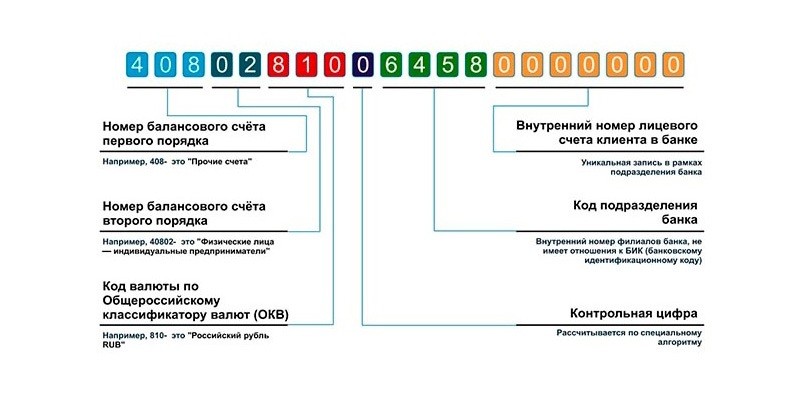

Понятие «лицевой счет» более широкое — обычно это цифры, которые обозначают внутренний номер пользователя в системе.

На иллюстрации лицевой и расчетный счета. Все цифры вместе — это расчетный счет. Последние семь цифр — внутренний номер клиента в банке, а не отдельный счет

На иллюстрации лицевой и расчетный счета. Все цифры вместе — это расчетный счет. Последние семь цифр — внутренний номер клиента в банке, а не отдельный счет

Если вы придете в банк и просто попросите открыть такой счет, скорее всего, сотрудники не поймут, что вы имеете в виду. В разных сферах под лицевым счетом понимают разное, рассмотрим на примерах.

Примеры лицевых счетов в госсфере. В пенсионном фонде есть индивидуальные лицевые счета. На них начисляется пенсия. СНИЛС — это номер этого счета.

ЕЛС — единый лицевой счет. Его используют в системе ГИС ЖКХ, чтобы оплачивать коммунальные услуги.

Еще подобные счета используют на таможне. Импортеры или таможенные брокеры кладут деньги на лицевой счет таможни, чтобы уплатить пошлины и сборы. Такой счет позволяет ускорить процесс для всех, кто перевозит товар через таможню: не надо формировать платежку каждый раз.

Лицевые счета есть у школ, больниц и других бюджетных учреждений. Федеральное казначейство открывает их для всех, кому поступают бюджетные деньги, чтобы отслеживать, кто и куда отправляет платежи.

Примеры лицевых счетов в телекоммуникациях. Сотовый оператор открывает лицевой счет клиенту, чтобы тот мог перечислять туда деньги и платить за связь и интернет.

Интернет-провайдер открывает лицевой счет, чтобы клиент мог перечислять деньги и платить за интернет и аренду роутера.

Примеры лицевых счетов в бухгалтерии. В компаниях иногда ведут лицевой счет для каждого сотрудника — в трудовом праве это называется форма Т-54. В него вписывают все о зарплате сотрудника: например, сколько часов отработал и сколько получит за это.

Примеры лицевых счетов в банках. В банке лицевым счетом обычно называют последние семь цифр расчетного счета.

Когда в банке дают кредит для бизнеса или физлиц, открывают лицевой счет, на который перечисляют деньги.

Компания оформляет в банке зарплатный проект, и банк открывает лицевые счета каждому работнику, чтобы они могли получить на них зарплаты.

Лицевым счетом иногда называют депозитный счет — отдельный счет для бизнеса или физлица, на котором можно хранить деньги и получать за это проценты.

Как открыть лицевой счет

Порядок открытия лицевого счета зависит от того, для чего он нужен. Давайте разберем два примера.

Набор документов при открытии лицевого счета в каждом случае тоже будет разный.

Что такое расчетно-кассовое обслуживание

РКО или расчетно-кассовое обслуживание — это банковские услуги для бизнеса. Сюда могут входить обслуживание счета, касса, эквайринг, лизинг и другие сервисы. Обычно под РКО подразумевают такие услуги:

- переводы контрагентам и в налоговую;

- выдача выписок по счету;

- инкассация;

- обмен валюты;

- интернет-банк и SMS-оповещение.

Пользоваться всеми опциями необязательно, но чаще всего они включены в стоимость обслуживания.

Сколько стоит РКО

В каждом банке свои тарифы. В среднем расчетный счет обходится в 500—5000 рублей в месяц, но есть и бесплатные тарифы. Например, тариф «Ничего лишнего» без абонентской платы. Чтобы выбрать тариф, нужно учитывать несколько параметров.

Подсчитайте количество транзакций. Спрогнозируйте, сколько переводов вы будете отправлять каждый месяц, и посмотрите в тарифах, во сколько это вам обойдется.

Проверьте доступность системы «клиент-банк». Эта система позволяет проводить все операции онлайн. В современных банках она включена по умолчанию и входит в стоимость, но в некоторых финансовых организациях придется доплачивать.

Узнайте стоимость карты. Если планируете пользоваться корпоративной картой, проверьте, во сколько обойдется вам карта вашего банка.

Проверьте скорость техподдержки. Если ваш бизнес предполагает тесное взаимодействие с банком, попробуйте позвонить в поддержку еще до открытия счета, чтобы узнать, как быстро они реагируют на звонок и решают проблему. Для этого задайте несколько простых вопросов.

Как открыть расчетный счет для ООО

Чтобы открыть счет для юрлица, обычно достаточно оставить заявку на сайте банка и дождаться звонка менеджера. Счет будет готов через 5 минут, но пользоваться им нельзя — сначала нужно заключить договор. Потребуются такие документы:

- ОГРН;

- устав или протокол;

- паспорта учредителей;

- образцы подписей гендиректора и бухгалтера;

- свидетельство о постановке на учет в налоговой;

- выписка из ЕГРЮЛ.

Банки самостоятельно формируют список требуемых документов, поэтому лучше уточнять полный перечень у менеджера.

Как открыть расчетный счет ИП

Как и в случае со счетом юрлица, предпринимателю достаточно оставить заявку на сайте банка и предоставить документы:

- ОГРНИП;

- свидетельство о постановке на налоговый учет;

- выписку из ЕГРИП;

- паспорт.

Список документов отличается. Некоторые банки предлагают открыть счет для ИП только по паспорту, а в других банках требуется бухгалтерская отчетность за прошлый период и рекомендации из предыдущего банка.

РКО операций с иностранной валютой

Если работаете с иностранными компаниями, то вам потребуется сразу три счета:

- транзитный — банк временно размещает ваши деньги на этом счете;

- текущий — это обычный счет для бизнеса;

- и еще один счет для учета купленной инвалюты.

Обычно все три счета входят в услугу под названием «валютный счет». Поэтому для предпринимателя часто остается секретом, что он открыл сразу три счета.

Если вы работаете с иностранными компаниями, то проходите валютный контроль, когда переводите им деньги. При прохождении контроля вы подтверждаете банку, что деньги заработаны честным путем, а банк отчитывается о переводе перед ЦБ. Чтобы проходить валютный контроль без бумажной волокиты и всего за два часа, откройте расчетный счет в Модульбанке: и специалисты будут готовить для вас все необходимые документы.

С расчетного счета обычно невыгодно выводить деньги, но с опцией «Зелёный лимит» вы сможете переводить на карту любые суммы с небольшой комиссией — от 0,75%.

detector