Расчет по страховым взносам: особенности

ФНС России приказом от 18.09.2019 № ММВ-7-11/470@ (далее – Приказ) утвердила новую форму расчета по страховым взносам, порядок его заполнения, а также формат представления в электронной форме (далее – Порядок). Впервые по новой форме нужно отчитаться за первый квартал 2020 года (п. 3 Приказа от 18.09.2019 № ММВ-7-11/470@).

Далее сравним действующую и новую форму отчетности по взносам, выделив наиболее существенные моменты.

Новые реквизиты при подаче «уточненки» за обособленное подразделение

Обособленное подразделение организации, которое наделено головной организацией полномочиями по начислению выплат в пользу физлиц, представляет расчет по страховым взносам в инспекцию по месту своего учета (пп. 7 п. 3.4 ст. 23, п. 7 ст. 431 НК РФ).

Если такое подразделение закрылось либо прекращены его полномочия по начислению выплат физлицам, но требуется скорректировать ранее представленный этим подразделением расчет по взносам, то «уточненку» подает головная организация по месту своего учета (п. 2.21, 2.22 Порядка).

Для этого случая на титульном листе новой формы отчетности появились специальные поля для отражения:

- кода, обозначающего лишение полномочий или закрытие обособленного подразделения – это код «9» (см. Приложение № 2 к Порядку);

- ИНН/КПП такого подразделения.

Особый порядок заполнения расчета при отсутствии выплат физлицам

Раздел 1 расчета «Сводные данные об обязательствах плательщика страховых взносов» дополнен строкой 001, в которой необходимо указать тип плательщика, используя код «1» или «2».

Указание соответствующего кода зависит от того, были ли в последние три месяца отчетного (расчетного) периода выплаты в пользу физлиц (п. 4.2 Порядка):

- если выплаты осуществлялись – проставляется код «1».

- если выплат не было – код «2». В подобном случае расчет можно заполнить и представить в «усеченном» виде, а именно: только титульный лист, раздел 1 (без приложений) и раздел 3.

Отметим, что действующий порядок заполнения расчета прямо не предусматривает обязанность страхователя представить его, если в отчетном (расчетном) не производились выплаты физлицам. Несмотря на это контролирующие органы утверждают, что в подобном случае расчет тем не менее необходимо подать. Мы неоднократно писали об этом в новостях (см., например, здесь и здесь).

Таким образом, давнишний спор по вопросу представления нулевого расчета по взносам теперь разрешен.

Появилась возможность отражать расходы физлица при расчете взносов с выплат по ГПД

В подразделах 1.1 и 1.2 Приложения 1 к разделу 1 расчета появились новые строки (строка 045 подраздела 1.1 и строка 045 подраздела 1.2). Они предназначены для отражения расходов физлица, понесенных в рамках исполнения авторского договора, договора об отчуждении исключительного права на результаты интеллектуальной деятельности или лицензионного договора.

Напомним, что вознаграждения по таким договорам облагаются взносами на пенсионное и медицинское страхование (взносами на социальное страхование не облагаются). При этом при определении базы для расчета взносов начисленное физлицу вознаграждение уменьшается на:

- документально подтвержденные расходы (п. 8 ст. 421 НК РФ)

- фиксированную сумму вычета, если оправдательные документы отсутствуют (п. 9 ст. 421 НК РФ). Подробнее об этом см. статью справочника «Страховые взносы (с 2017 года)».

Таким образом, в упомянутых строках 045 в подразделах 1.1 и 1.2 отражаются либо величина расходов, подтвержденных документально, либо сумма вычета (п. 6.7, 7.6 Порядка).

Обновлен состав показателей приложения 2 расчета

В приложении 2 к разделу 1 расчета по взносам отражаются сведения, подтверждающие расчет взносов на социальное страхование на случай ВНиМ.

В новой форме отчетности указанное приложение дополнено следующими полями и строками:

- поле 001 «код тарифа плательщика».

Код нужно выбрать из перечня, приведенного в Приложении N 5 к Порядку (п. 10.1 Порядка). Коды различаются в зависимости от основания применения пониженных тарифов взносов.

- строка 015 «Количество физических лиц, с выплат которым исчислены страховые взносы».

В приложении № 2 имеется также строка 010 «Количество застрахованных лиц».

Отличия при заполнении строк 010 и 015 могут возникнуть, в частности, в ситуации, когда у работодателя есть «декретницы» или лица, находящиеся в отпуске по уходу за ребенком. Такие сотрудники являются застрахованными в сфере ОСС, поскольку с ними действует трудовой договор. Но в то же время начисленные им пособия взносами не облагаются.

Соответственно, численность таких работников будет учитываться при заполнении строки 010, но не будет включаться в подсчет при заполнении строки 015.

Заметим, что аналогичные строки в настоящее время имеются в Приложении N 1 к разделу 1 расчета, который предназначен для расчета взносов на ОПС и ОМС.

Таким образом, в новой форме отчетности унифицирован порядок заполнения приложений по всем страховым взносам.

Особенности заполнения расчета работодателями, участвующими в пилотном проекте

В регионах, где действует проект «Прямые выплаты» (пилотный проект), пособия физлицам напрямую выплачивают органы ФСС России, кроме:

- пособия по временной нетрудоспособности за первые три дня болезни (т.к. такая оплата осуществляется за счет средств работодателя);

- выплаты среднего заработка за 4 дополнительных выходных дня по уходу за ребенком-инвалидом;

- пособия на погребение.

Расходы на последние две выплаты работодатель несет самостоятельно, но фонд впоследствии возмещает их.

Несмотря на порядок выплаты пособий и фининсирования понесеных затрат работодатели, участвующие в пилотном проекте, не заполняют и не представляют в составе расчета по взносам Приложения 3 и 4 к разделу 1 (где отражаются суммы выплаченных пособий) и не заполняют строку 070 приложения 2 к разделу 1.

Это закреплено в новом Порядке (п. 2.5, 10.12 Порядка).

Отметим, что такие же правила действуют и в настоящее время. Они рекомендованы специалистами налоговой службы. Мы писали об этом здесь.

Таким образом, пояснения ФНС России нашли отражения в Порядке заполнения обновленного расчета по взносам.

Отдельные листы и приложения исключены из расчета

Новая форма расчета по взносам больше не содержит:

- лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем».

Заметим, что граждане без статуса ИП, которые выплачивают вознаграждения другим физлицам, не освобождены от обязанности платить взносы и подавать отчетность по ним (пп. 1 п. 1 ст. 419, п. 7 ст. 431 НК РФ). Но таким плательщикам теперь нужно заполнять отдельный лист с данными о себе. Потребуется лишь указать Ф.И.О. в специальных полях на титульном листе.

- приложения 6 и 8 к разделу 1.

Эти приложения заполняли плательщики на УСН и ИП на ПСН, чтобы подтвердить свое право на пониженные тарифы взносов. С 01.01.2019 они платят взносы по общим тарифам. Поэтому указанные приложения в связи со своей неактуальностью исключены из состава расчета.

Специальный подраздел для организаций – производителей анимационной продукции

Российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции, имеют право на пониженные тарифы взносов на основании пп. 15 п. 1 ст. 427 НК РФ.

Такая льгота предусмотрена для указанной категории юрлиц с 2018 года, однако до настоящего времени не требовалось ее подтверждать, заполняя отдельные раздел отчетности.

С отчета за первый квартал 2020 года таким организациям необходимо заполнять приложение 5 к разделу 1 расчета (п.п. 15.1 – 15.7 Порядка).

Изменилось содержание раздела 3 расчета

1. Из раздела исключены строки 010 – 050, в которых указывались:

- номер корректировки;

- расчетный (отчетный) период;

- календарный год;

- номер;

- дата.

Вместо них добавлено поле – «признак аннулирования сведений о застрахованном лице».

Это поле всегда принимает только одно значение – «1». Этот признак проставляется в двух случаях:

- когда необходимо аннулировать ранее представленные по застрахованному физлицу сведения;

- когда нужно скорректировать следующие сведения о физлице (строки 020 – 060):

- ИНН

- СНИЛС;

- Ф.И.О.

В первом случае в разделе 3 уточненного расчета (с признаком «1») проставляют корректные данные о физлице (как в подразделе 3.1, так и в подразделе 3.2).

Во втором случае — если нужно аннулировать сведения о физлице, указанные по строкам 020 – 060 — в разделе 3 уточненного расчета по указанным строкам отражаются корректные сведения, а в подразделе 3.2 раздела 3 (сведения о выплатах, базе по взносам и сумме исчисленных взносов) проставляются прочерки.

Это прописано в п. 20.4 Порядка.

Подробно о том, как в настоящее время корректируются сведения в разделе 3 расчета, мы писали в новости.

2. Из раздела 3 новой формы расчета исключены строки, в которых указывается признак застрахованного лица по каждому виду обязательного страхования (пенсионного, медицинского, социального).

3. В подразделе 3.2.2, в котором отражаются данные о базе для начисления пенсионных взносов по дополнительным тарифам, теперь нужно заполнить графу «Код застрахованного лица». Эти коды перечислены в Приложении N 8 «Коды застрахованного лица» к Порядку. Коды диффиренцированы в зависимости от того, на каких именно «вредных» работах занят сотрудник, и класса условий труда, установленного по итогам спецоценки.

В действующей форме расчета подобные коды не проставляются. Вместо упомянутой графы 190 в подразделе 3.2.2 заполняется графа 270 «Код тарифа», Соответствующий код выбирается из списка в Приложении N 5 (коды 21 – 27),

4. В разделе 3 новой формы не потребуется заполнять строку о суммах выплат, начисленных в пользу физлица в совокупности за три месяца расчетного (отчетного) периода.

Эти сведения нужно отражать только помесячно.

Обратим внимание, что с отчетности за первый квартал 2020 года представлять расчет только в электронной форме обязаны работодатели, у которых численность физлиц в пользу которых в отчетном периоде были осуществлены выплаты, составляет более 10 человек. Такие изменения внесены в п. 10 ст. 431 НК РФ Федеральным законом от 29.09.2019 № 325-ФЗ. См. об этом комментарий.

Обновлен перечень кодов для плательщиков, применяющих пониженные тарифы

Код тарифа в расчете по взносам указывается при заполнении:

1) в действующей форме:

- приложения 1 к разделу 1, подраздела 3.2.2 раздела 3,

2) в новой форме:

- строки 001 приложения 1 к разделу 1;

- строки 001 приложения 2 к разделу 1.

Обратим внимание, что перечень кодов из упомянутого Приложения N 5 претерпел изменения.

Во-первых, исключены коды тарифов тех плательщиков, которые на данный момент уже не применяют пониженные тарифы взносов (в частности, это ИП на ПСН, плательщики на ЕНВД, производящие выплаты фармацевтам и др.).

Во-вторых, появились новые коды. Они предназначены для следующих категорий плательщиков, имеющих право на пониженные тарифы взносов:

- организаций – резидентов ОЭЗ в Калининградской области (пп. 14 п. 1 ст. 427 НК РФ) – код «17»;

- российских организаций, осуществляющих производство и реализацию произведенной ими анимационной аудиовизуальной продукции (пп. 15 п. 1 ст. 427 НК РФ) – код «18»;

- международные компании, получившие статус участника специального административного района на территориях Калининградской области и Приморского края – код «19». Это новая категория плательщиков, имеющих право на льготы по взносам с 01.01.2020 (п. 11 ст. 2, ч. 3 ст. 3 Федерального закона от 29.09.2019 № 324-ФЗ).

Кроме того, исключены коды 21-29, которые сейчас в расчете отражают лица, уплачивающие пенсионные взносы по доптарифам (ст. 428 НК РФ), а также страховые взносы на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации и лиц, занятых полный рабочий день на подземных и открытых горных работ (п. 1, 2 ст. 429 НК РФ).

Это связано с тем, что в обновленном расчете по взносам отсутствует графа для отражения перечисленных кодов.

Обратим внимание, что с отчетности за первый квартал 2020 года представлять расчет только в электронной форме обязаны работодатели, у которых численность физлиц в пользу которых в отчетном периоде были осуществлены выплаты, составляет более 10 человек. Такие изменения внесены в п. 10 ст. 431 НК РФ Федеральным законом от 29.09.2019 № 325-ФЗ. См. об этом комментарий.

Новая форма расчета по страховым взносам будет доступна в учетных решениях «1С:Предприятия 8» с выходом ближайших релизов.

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

Расчёт по страховым взносам

Расчет по страховым взносам с 2017 года предоставляется в ИФНС. В нём отображаются начисленные налоги на обязательное пенсионное, медицинское страхование и социальное (для случаев временной нетрудоспособности и в связи с материнством). Новый бланк формы расчета по страховым взносам и рекомендации по его заполнению утверждены приказом ФНС от 10.10.2016 № ММВ-7-11/551@.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Для чего служит расчет по страховым взносам

На основании исчисленных сумм на страхование работников производится перечисление этих средств сотруднику на соответствующий страховой счёт. В отчёте указано, сколько денег работодатель должен зачислить на пенсионный счет каждого работника, а также медицинские отчисления в бюджет города. Страховые взносы высчитываются от суммы начисленной заработной платы, которая отражена в расчётной ведомости (форма Т-51). Этими расчетами занимается бухгалтер.

Периодичность заполнения расчета по форме КНД 1151111

Расчет по страховым взносам оформляется поквартально. Срок сдачи – не позднее одного месяца с момента закрытия квартала.

Обратите внимание! Ранее требовалось представлять расчёты в электронном виде (на съёмном носителе). На новых бланках присутствует штрих-код, с помощью которого инспектор налоговой легко может перенести отчёт в свой компьютер.

Способы заполнения расчёта

Для удобства есть несколько вариантов заполнения отчета. Можно скачать бланк и образец заполнения расчета по страховым взносам на этой странице. Также можно воспользоваться бесплатной программой «Налогоплательщик ЮЛ» или платной программой 1С.Бухгалтерия.

Особенности заполнения расчёта по страховым взносам

Бланк расчёта содержит в себе 24 листа, из которого бухгалтер выбирает только нужные, причём в разделе 3 на каждого сотрудника листы добавляются. Поэтому итоговый отчёт может иметь меньше или больше листов. Те разделы, которые не относятся к вашей организации, включать в отчёт и распечатывать не нужно.

Алгоритм заполнения

Составим расчет по страховым взносам на примере ООО НАУКА. Пусть оно является плательщиком страховых взносов по УСН и применяет основной тариф страховых взносов (22% пенсионное страхование; 5,1% медицинское страхование; 2,9% социальное страхование). В штате ООО НАУКА числятся два сотрудника. Отчёт составлен за 4 квартал 2017 года.

Титульный лист

На титульном листе заполняем ИНН, КПП и нумеруем страницу. Если отчет за этот период сдаёте первый раз, то номер корректировки ставится 0.

Далее заполняется код отчетного периода, в данном случае годовой (код 34), год 2017.

Также на титульном листе должны быть заполнены следующие данные:

- Код налогового органа,

- код места нахождения организации РФ,

- наименование организации,

- код по ОКВЭД,

- контактный телефон руководителя или бухгалтера.

Количество страниц, на которых вышел отчёт, рекомендуем прописать после завершения составления отчёта.

Ниже заполняется только левая часть – сведения о плательщике страховых взносов. Ставится дата и подпись.

Обратите внимание! Дату и подпись плательщик страховых взносов либо его представитель должен поставить не только на титульном листе, но и на нескольких других, где для этого предусмотрено место.

Для нашего ООО мы включаем в отчёт следующие страницы:

- Раздел 1. Сводные данные плательщика страховых взносов (на двух страницах)

- Приложение 1 к разделу 1 (Подраздел 1.1)

- Приложение 1 к разделу 1 (Подраздел 1.2)

- Приложение 1 к разделу 1 (Подраздел 1.1)

- Приложение 2 к разделу 1 (на двух страницах)

- Приложение 3 к разделу 1

- Приложение 4 к разделу 1 (окончание)

- Раздел 3 (на двух страницах) – заполняется на каждого работника.

Следующие страницы

Заполнение данных рекомендуем начать с определения базы для исчисления страховых взносов. Она вычисляется так: берётся общая сумма начисления заработной платы по всем работникам и из неё вычитаются не облагаемые налогом суммы (больничные выплаты, пособия, материальная помощь и пр.).

Теперь из вычисленной базы высчитываем размер страховых взносов. Для ООО на УСН и основном тарифе налогообложения это 22% пенсионное страхование; 5,1% медицинское страхование; 2,9% социальное страхование.

Вписываем вычисленные значения в отчёт. На листе «Приложение 1 к разделу 1» Подраздел 1.1 относится к обязательному пенсионному страхованию, Подраздел 1.2 к обязательному медицинскому страхованию.

На рисунке в строке 060

- суммы 4761,12 руб., 5707,46 руб., 5566 руб. – помесячные исчисленные страховые взносы;

- сумма 16034,58 руб. – сложение исчисленных взносов, указанных выше;

- сумма 66128,58 – годовая сумма с нарастанием, то есть рассчитанная с января по декабрь.

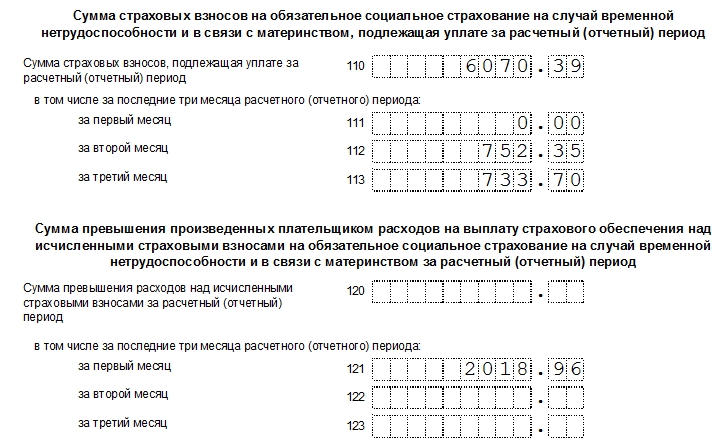

«Приложение 2 к разделу 1» относится к обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Заполнение выплат по больничному листу

Выплаты по больничному листу заполняются за квартал (3 последних месяца). В этом отчетном периоде один из сотрудников ООО НАУКА находился на больничном листке 7 дней. Эту информацию и сумму больничных выплат берём из расчетной ведомости (форма Т-51) и вписываем в наш отчёт в «Приложение 3 к разделу 1» в таблицу.

В первом столбце таблицы указывается общее количество учтённых больничных листков, даже если их все принёс один и тот же человек. Во втором столбце вписывается сумма больничных дней (на всех сотрудников). В третьем столбце отражается общая сумма, выплаченная по всем больничным листкам. В четвертом – сумма, которая возмещается организации из федерального бюджета. Так как первые три дня больничного листа оплачивает сотруднику организация, а последующие дни – из фед. бюджета.

Ниже в таблице раскрывается конкретные типы больничных листов.

В «Приложении 4 к разделу 1» указываются итоговые суммы возмещения из федерального бюджета с количеством больничных листков и суммой дней по ним в соответствующем абзаце приложения.

Заполнение Раздела 1. Сводные данные плательщика страховых взносов

После того, как мы вычислили страховые взносы, мы их красиво должны внести в «Раздел 1». Вычисленные суммы у нас есть в Подразделах, осталось их сюда перенести.

В нашем случае это Подраздел 1.1, подраздел 1.2

и продолжение Приложения 2 к разделу 1.

Заполнение Раздела 3. Персонифицированные сведения о застрахованных лицах

Раздел 3 заполняется на каждого сотрудника. В нём отражается только начисленные взносы на обязательное пенсионное страхование. В нашем случае это 22%.

На первом листе указываются все сведения о застрахованном лице:

- номер сотрудника по порядку внесения в отчет,

- ИНН, СНИЛС, ФИО, дата рождения, гражданство, пол,

- вид документа, удостоверяющего личность, и его серию с номером.

Также указывается признак, принадлежит ли лицо к пенсионному, медицинскому и социальному страхованию. Обычно всегда указывается «Да», но «Нет» может быть в случаях, если человек, к примеру, весь год болел или получал пособия, которые не облагаются налогом.

На втором листе раздела 3 в таблице указываются:

- номер месяца,

- код категории застрахованного лица (НР – наёмный работник),

- сумма выплат и иных вознаграждений,

- а в последнем столбце сразу три суммы (база для исчисления страх.взносов, в том числе по гражданско-правовым и исчисленные взносы).

В конце таблицы подводится итог за три месяца.

Обратите внимание! Сумма исчисленных взносов по каждому работнику должна быть равна общей сумме исчисленных страховых взносов, указанной в Приложении 1 к Разделу 1 в строке 060.

А также не забывайте на титульном листе указать количество получившихся листов в отчёте. Желаем успеха!

Расчет по страховым взносам, раздел 3

При заполнении расчета по страховым взносам необходимо обратить особое внимание на раздел 3. Он предназначен для отражения персональных данных по каждому сотруднику, застрахованному в системе пенсионного страхования.

Раздел 3 расчета по страховым взносам — для чего нужен?

В расчете по страховым взносам (РСВ) имеется специальный раздел 3, в котором отражаются персональные сведения по каждому сотруднику. Поскольку РСВ сдается по итогам каждого отчетного квартала, информацию в раздел нужно включать по тем сотрудникам, с которыми в этом периоде были заключены трудовые или ГПХ договоры.

Если сотрудник работал не весь отчетный период, информация по нему все равно должна попасть хотя бы в один месяц квартала. Такое же действие производится, если работник был принят или уволен в одном из месяцев отчетного квартала.

Важно! Факт выплаты зарплаты никак не влияет на порядок заполнения раздела 3. В нем отражается информация по начислению оплаты труда и расчету страховых взносов, а не выплате зарплаты.

Когда заполнять раздел 3 РСВ

Раздел 3 расчета по страховым взносам заполняется на каждого из сотрудников в следующих случаях:

- с работником заключен трудовой или гражданско-правовой договор;

- сотрудник находится в отпуске без сохранения заработной платы;

- работница находится в декретном отпуске (в этом случае не нужно формировать подраздел 3.2, поскольку с пособий не рассчитываются страховые взносы);

- даже если в организации всего один работник — директор, который является и учредителем — раздел заполнять нужно.

Внимание! Если работодатель сдаст в ИФНС расчет по страховым взносам без заполненного раздела 3, налоговики его не примут. Будет считаться, что документ сформирован не полностью, то есть не соответствует нормам законодательства. Если вы используете сервис 1С:Отчетность, то уведомление вы получите в сервисе на указанную ранее учетную запись получателя документов.

Как сформировать раздел 3 расчета по страховым взносам

Правила заполнения РСВ и, соответственно, раздела 3 регламентированы Приказом ФНС России от 18.09.2019 г. № ММВ-7-11/470@. При заполнении раздела 3 необходимо обратить внимание на следующие моменты:

- лист раздела нужно заполнять на каждого сотрудника, застрахованного в системе пенсионного страхования;

- в поле корректировки нужно ставить «0», если отчет подается впервые, «1» и т.д., если сдается уточненная информация;

- в разделе нужно обязательно отразить персональные данные сотрудника — при их отсутствии РСВ не будет принят;

- подраздел 3.2.1 заполняется в случае, если есть начисления по зарплате и страховым взносам;

- подраздел 3.2.2 заполняется в случае, если работник трудится во вредных или опасных условиях труда, в связи с чем работодатель начисляет взносы по дополнительному тарифу.

Совет! Если нужно передать нулевой РСВ, то в графах с суммовыми показателями проставляются «0».

Как заполнить раздел 3 в 1С

Для заполнения раздела 3 в 1С необходимо создать новый РСВ:

- зайти во вкладку «Отчеты»;

- выбрать «Расчет по страховым взносам»;

- нажать на кнопку «Создать».

После того как документ будет создан, его необходимо заполнить — сделать это можно автоматически без ручного подбора сотрудников. Документ формируется на основании ранее произведенных действий — начисления заработной платы и расчета страховых взносов.

Когда отчет будет сформирован, нужно тщательно перепроверить информацию из раздела 3 по все сотрудникам:

- правильно ли указаны паспортные данные и иная персональная информация;

- корректно ли отображена информация по коду застрахованного лица, суммам зарплаты и страховых взносов;

- нужно ли отражать сведения о взносах по доптарифам, если сотрудник работает во вредных или опасных условиях труда.

Важно! Даже если у сотрудника за три месяца отчетного квартала нет начислений, с которых рассчитываются страховые взносы, но с ним заключены трудовые отношения, на него нужно в обязательном порядке формировать лист раздела 3.

В 1С имеется возможность сформировать и распечатать реестр, в котором будут собраны сведения по всем сотрудникам, включенным в раздел 3 расчета по страховым взносам.

Кроме того, нужно учитывать, что раздел 3 РСВ может формироваться некорректно, если у сотрудника нет начислений, например, если он находился в неоплачиваемом отпуске. В этом случае рекомендуется в подразделе 3.2.1 в суммовых графах поставить «0» — программа корректно сформирует раздел 3, и расчет можно будет отправить на проверку в ИФНС.

Если у вас есть сложности с формированием отчетности, то вы можете воспользоваться нашей линией консультаций. При наличии договора ИТС.ПРОФ консультации осуществляются бесплатно. Звоните.

Порядок заполнения расчета по страховым взносам в 2021 году

Сдают расчет по взносам все юрлица и ИП с работниками.

Налоговый кодекс разрешает сдавать данный вид отчета как на бумаге, так и электронно. Но тут есть одна особенность: если численность отчитывающейся компании или ИП больше 10 человек, страхователь обязан отчитаться исключительно в электронном формате (п. 10 ст. 431 НК РФ).

Сроки отчетности

Расчет по взносам сдается в ФНС раз в квартал. Отчетными периодами будут квартал, полугодие и 9 месяцев. Расчетный период — год. Это значит, что данные в расчете показываются нарастающим итогом. Но при этом в расчете за любой период всегда есть строки, отражающие показатели за последние три месяца.

30-е число месяца, следующего за отчетным кварталом, — последний день для отправки расчета.

Направить отчет в ФНС за 2020 год следует до 01.02.2021 включительно.

Расчет за I квартал сдайте до 30.04.2021 включительно.

Полугодовой расчет ФНС ждет отчетность до 30.07.2021 включительно.

Расчет за 9 месяцев нужно сдать не позднее 01.11.2021.

Сдавайте единый расчет по страховым взносам в срок и без ошибок! Пользуйтесь Экстерном 14 дней бесплатно!

Порядок заполнения

ФНС в своем приказе от 18.09.19 № ММВ-7-11/470@ расписала заполнение расчета пошагово. Там же есть и актуальная форма отчета. Мы расскажем об основных моментах заполнения страхового расчета.

Страховой расчет фактически объединил в себе две формы по взносам, поэтому на первый взгляд он кажется объемным. Не стоит забывать, что все страницы расчета заполняют не так часто, ведь многие страницы довольно специфичны.

Расчет по взносам включает титульный лист и три раздела с подразделами и приложениями.

Обязательные разделы: титульный лист, раздел 1, приложение 1 (подразделы 1.1 и 1.2) и приложение 2 к разделу 1, раздел 3. Именно в таком составе нужно представить расчет, если в компании есть застрахованные лица, которым в последние 3 месяца производились выплаты и другие вознаграждения. По необходимости к расчету добавляются подразделы и приложения в зависимости от специфики деятельности компании. Например, подраздел 1.3 следует заполнить плательщикам, которые вычисляют взносы исходя из дополнительного тарифа. Если временно пребывающие иностранцы получали доход, придется составить приложение 8 к разделу 1.

Если никаких выплат не производилось, расчет будет нулевой. Пример расчета по страховым взносам вы найдете ниже. В 2021 году заполняется расчет так же, как и в 2020 году, но с учетом изменений, произошедших в новой форме. В нулевом расчете следует представить титульный лист, раздел 1 с указанием значения «2» в поле «Тип плательщика», раздел 3, проставив в пустых ячейках прочерки. Подраздел 3.2 в данном случае не заполняется.

Важно! Стоимостные показатели вносятся в расчет в рублях и копейках.

Пример заполнения расчета по страховым взносам

В ООО «Проспект» трудоустроен один работник — генеральный директор. Общество применяет ОСНО, относится к субъектам МСП и рассчитывает взносы по тарифам для малого бизнеса.

Директору Мичугину О. Б. начислена зарплата за I квартал в размере 78 000 рублей (по 26 000 в месяц). Выплат другого характера не было.

Бухгалтер Валина А. Т. рассчитала взносы в месяц:

ПФР = 12 792 × 22 % + (26 000 — 12 792) × 10 % = 2 814,24 + 1320,80 = 4 135,04 рублей;

ОМС = 12 792 × 5,1 % + (26 000 — 12 792) × 5 % = 652,39 + 660,4 = 1 312,79 рублей;

ФСС = 12 792 × 2,9 % + (26 000 — 12 792) × 0 % = 370,97 рубля.

Итого за квартал:

ПФР = 4 135,04 х 3 = 12 405,12 рублей;

ОМС = 1 312,79 х 3 = 3 938,37 рублей;

ФСС = 370,97 х 3 = 1 112,91 рубля.

Проще всего сначала заполнить раздел 3 с персонифицированными данными.

Потом можно перейти к внесению данных в подразделы 1.1 и 1.2 раздела 1.

Данные в раздел 1 вносятся на заключительном этапе. В этом разделе собираются данные из других разделов. Также нужно заполнить титульный лист — можно сделать это как в начале, так и в конце. Подпишет расчет директор Мичугин О. Б.