Прямые и косвенные налоги – что это такое и примеры

Слово налог в современном мире знакомо практически каждому. Но сочетание «прямые и косвенные налоги» уже вызывает заминку, и лишь особо сведущие в бизнесе могут внятно объяснить, чем прямые отличаются от косвенных, зачем нужны, и другие нюансы этого понятия.

Само понятие означает обязательный платеж в казну государства (платежи бывают разные, они зависят от объекта налогообложения и плательщика – того, кто платит). С этим все понятно. Теперь разберемся, как и почему платежи делятся на разные виды, в чем различие, приведем примеры и разберемся в самих определениях.

Характеристики прямых налогов и косвенных, их отличия друг от друга

Разница между прямыми налогами и косвенными заключается в нескольких основных пунктах. Здесь учитывается сам момент уплаты и связь между налогоплательщиком и предметом налогообложения.

Прямыми налогами являются те, налогоплательщиком которых является тот же субъект, которому принадлежит налогооблагаемый объект. Примером для начисления прямого налога может быть фирма (субъект), получившая прибыль (объект) и заплатившая с нее определенный процент государству или владелец недвижимости, платящий процент государству с кадастровой стоимости владения.

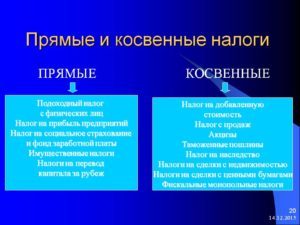

Косвенные налоги тоже платит налогоплательщик, но отличие в том, что ему платит, в свою очередь, другое лицо. К примеру: фирма (субъект) продает продукцию или услугу (объект) покупателю, платит с этого НДС, уже включенный в цену продаваемой продукции или услуги. По сути, налогоплательщик является промежуточным звеном. Здесь платит за все покупатель (даже не подозревая об этом), но не напрямую, а через посредника. Таковы общие отличия. Но есть еще нюансы, которые стоит рассмотреть подробнее.

Прямые налоги

С чего может взиматься прямой налог:

- С общей прибыли налогоплательщика;

- С имущества налогоплательщика в момент приобретения или за какой-то определенный период.

Объектом налогообложения могут быть:

- Сумма налогооблагаемого дохода плательщика – сюда входят, например, зарплаты сотрудникам, прибыль юридического лица, т.е. проценты от различных операций;

- Общая стоимость имущества – участки земли, движимые и недвижимые объекты, ценные бумаги.

Иными словами обложению прямыми налогами подлежит все, что имеется у налогоплательщика, и прямые налоги являются обязательными платежами.

Перечень таких уплат для физических и юридических лиц различен. Например, для физических лиц предметом для начисления прямых налогов могут являться:

- Полученная прибыль;

- Имущество;

- Автотранспорт;

- Участки земли;

- Водные ресурсы.

А если рассмотреть все более подробно, то получится:

- Подоходный налог физическое лицо уплачивает в местный или региональный бюджет. Расчет суммы происходит по специальной формуле, по которой величина выплат государству составляет 15-35% от полученного дохода;

- На имущество – начисляется исходя из стоимости объектов недвижимости и относится к местным налогам;

- Транспортный – удерживается со счастливых обладателей автотранспорта и уплачивается в местный бюджет;

- Земельный взимается, если вы являетесь обладателем какой-либо собственности в виде надела земли, а сумма отчислений зависит от стоимости объекта в кадастре и уплачивается в местный бюджет;

- Налог на водные объекты платит пользователь акватории и водозабора, деньги идут в федеральный бюджет.

Прямые налоги для юридических лиц

Перечень прямых налогов юридических лиц немного обширнее. У юридических лиц (фирм, предприятий) они взимаются с:

- Прибыли;

- Имущества;

- Транспорта;

- Земли;

- Игорного бизнеса;

- Водных ресурсов;

- Добычи полезных ископаемых;

- Доходов работников.

Здесь также можно подробнее рассмотреть механизм исчисления каждого из этих видов отчислений:

- Налог на прибыль составляет 20% от итоговой финансовой деятельности и зависит от соотношения доходов и расходов за определенное время. Действует он в отношении всех юридических лиц: и местных, и иностранных, ведущих деятельность с применением классической налоговой системы;

- Имущественный – начисляется от среднегодовой стоимости всего движимого и недвижимого имущества, которое числится на балансе юридического лица (для расчетов применяется стоимость объектов по кадастру). Этот налог относится к региональным;

- Автотранспортный – удерживается с организаций – владельцев автотранспорта. Деньги перечисляются в местный бюджет;

- Земельный – начисляется при наличии на балансе организации земляных наделов. Размер отчислений зависит от кадастровой стоимости надела. Деньги перечисляются в местный бюджет;

- Налог на игорный бизнес относится только к владельцам казино, букмекерским конторам, тотализаторам, залам с игровыми автоматами. Этот налог относится к региональным;

- Налог на водные ресурсы должен платить в федеральный бюджет пользователь акватории или водозабора;

- Налог на добычу полезных ископаемых считают на основе их стоимостного показателя. Деньги платятся в федеральный бюджет;

- Удержание с доходов физических лиц происходит с сумм, получаемых работниками. Деньги поступают в местные и региональные бюджеты. Ставка зависит от характера дохода (от 15 до 35%).

Налог с полученного дохода и с предполагаемого

Прямые налоги подразделяются еще на две большие группы:

- С полученного дохода;

- С предполагаемого.

В первом случаем объектом для начисления выступает полученный доход, тот, который уже получили. Примером могут служить:

- Налогооблагаемая сумма прибыли налогоплательщика;

- Налогооблагаемая стоимость имущества.

Во втором случае не все так однозначно. Здесь взимается оплата за предполагаемую прибыль, т.е. получить прибыль предполагается, но не означает, что она будет получена. Сюда можно отнести такие категории налогов:

- На недвижимость;

- На автотранспорт;

- На добычу полезных ископаемых.

Из-за сомнительности получения прибыли (которую еще нужно рассчитать) при обязательных уплатах, этот раздел налогообложения вызывает часто бурю негодований.

Особенностью прямых налогов является то, что бремя их выплат полностью ложится на налогоплательщика. Желание платить меньшую сумму часто заставляет, нечистых на руку, людей искать всевозможные «лазейки» для сокрытия прибыли, декларировать меньшие суммы, скрывать наличие имущества или оценивать его дешевле, чем фактическая стоимость. Из-за этого прибыль государству по прямым налогам, как правило, меньше.

Косвенные налоги

К косвенным относятся всевозможные надбавки (акциз, пошлины, НДС) к цене товара или услуги, которые фактически платит потребитель, используя налогоплательщика, как посредника. Получается, что потребитель оплачивает стоимость товара (услуги) продавцу, а продавец уже осуществляет плату налога в казну государства. Налоговая нагрузка здесь целиком ложится на конечного потребителя (покупателя), но в бюджет налоги попадают непосредственно от продавца (поставщика услуг или товара), как посредника. Это значит, что покупатель, сам оплачивает налог, не подозревая даже об этом.

Этот налог делится на 4 группы:

- Универсальные;

- Индивидуальные;

- Фискальные;

- Таможенная пошлина.

Стоит подробнее рассмотреть, какие виды косвенных налогов бывают, чтобы понять, для чего и за что мы, потребители, платим.

- Универсальные. Что подразумевается под ними? Сюда входят все надбавки, которые уже есть в составе цены на товары и услуги. НДС (налог на добавленную стоимость), уплачиваемый потребителем продавцу, яркий тому пример. Универсальные налоги считаются основным источником финансирования бюджета и составляют почти четверть всех поступающих начислений. В некоторых странах это единственный пример такого налога;

- Индивидуальные. Сюда можно отнести те начисления, которыми облагаются определенные категории товаров или услуг. Например, так называемый, акцизный сбор за товары определенных видов (табак, спирт, топливо), налог на покупку или продажу недвижимости и т.д.

- Фискальные. Сюда входят платежи в государственную казну за получение документов, выдача которых разрешена только государственными учреждениями. К примеру, к таким платежам относят плату за лицензии.

- Таможенные пошлины. В эту группу входят таможенные сборы, которые уплачивают импортеры и экспортеры продукции за ее ввоз и вывоз. По сути, сумма таможенных пошлин также включается в стоимость товара при продаже.

Про эти виды налогов можно сказать, что они являются основной частью государственного бюджета. Но большую часть косвенного налога составляют акцизы и НДС. Эти выплаты труднее избежать, поэтому они поступают в казну государства в полном объеме.

Преимущества и недостатки

К достоинствам косвенного налогообложения можно отнести его закрытость для тех, кто фактически несет данное бремя.

К недостаткам – потерю части прибыли налогоплательщика. Это происходит вследствие того, что при повышении акциза или таможенного сбора повышается розничная цена, из-за чего падает спрос на товар, а продавец вынужден снизить цену продажи, теряя часть запланированной прибыли. Еще в один минус можно записать и то, что налоговая нагрузка распределена неравномерно между разными слоями населения с различным уровнем жизни.

Например, рост цен на сумму косвенного налога людьми с невысокими доходами ощущается больше, чем для класса с более высоким уровнем. Конечно, правильнее было бы применять более низкие ставки на товары, рассчитанные для менее зажиточных слоев населения, и наоборот, товары, рассчитанные на более обеспеченные слои, можно было бы облагать завышенной ставкой. Также отрицательным моментом можно считать прямую зависимость величины добавляемого косвенного налога от текущей инфляции в стране.

Важность прямых и косвенных налогов

Соотношение размеров прямых налогов и косвенных очень важно для функционирования налоговой системы страны. Например, в России сейчас идет тенденция к изменению долевого участия их в бюджете. Правильное распределение налоговой нагрузки позволит избежать влияния одной из разновидностей таких начислений на формирование государственного бюджета.

Сейчас, например, прямые налоги, поступающие от организаций, преобладают над теми, которые платят физические лица. В то же время, процент выплат по косвенным в несколько раз выше, чем по прямым налогам. Такие картины наблюдаются обычно в развивающихся странах. Развитые страны (к чему и нам надо стремиться) делают упор на прямое налогообложение.

Какие налоги относятся к прямым в РФ: виды, отличия от косвенных налогов, таблица

Суть прямого налога

Налог относится к взносу, который платится в бюджет государства. Его размер, алгоритм уплаты устанавливается законом, в частности, НК РФ.

Он же и определяет обязательность выплат субъектами. Прямые налоги в РФ отличаются от косвенных методом установления.

К прямым налогам относятся:

Для физических лиц:

- НДФЛ;

- на имущество;

- на автотранспорт;

- на земельный участок;

Прямые налоги для юридических лиц:

- НДФЛ с сотрудников;

- на прибыль; ;

- на транспорт;

- на участок земли;

- на добычу полезных ископаемых;

- на игорный бизнес;

- на водные ресурсы.

Таблица прямых и косвенных налогов

Все виды налогов можно свести в таблицу:

| Вид налога | Наименование налога | Бюджеты: федеральный, региональный, местный | ||

| 1 | 2 | 3 | ||

| Прямые налоги | Для физических лиц | |||

| НДФЛ | прямой федеральный | |||

| Налог на имущество | прямой местный | |||

| Транспортный налог | прямой региональный | |||

| Земельный налог | прямой местный | |||

| Водный налог | прямой федеральный | |||

| Для юридических лиц | ||||

| Налог на прибыль | прямой федеральный | |||

| НДФЛ с работников | прямой федеральный | |||

| Налог на имущество | прямой региональный | |||

| Транспортный налог | прямой региональный | |||

| Земельный налог | прямой местный | |||

| НДПИ | прямой федеральный | |||

| Налог на игорный бизнес | прямой региональный | |||

| Водный налог | прямой федеральный | |||

| Торговый сбор | прямой местный | |||

| Косвенные налоги | НДС | косвенный федеральный | ||

| Акциз | косвенный федеральный | |||

В свою очередь, прямые налоги подразделяются на реальные и личные.

Прямые личные: налог на доходы и имущество граждан, юридических лиц, на доходы капиталов и т.д. Личный налог основывается на величине прибыли. То есть, рассматривается вопрос платежеспособности плательщика. Иными словами, человек не платит сбор на доход, если у него нет дохода.

Реальный сбор: налог на землю или промысел. Реальный налог — это сбор за земельные участки, промысловый взнос, сбор за выручку от ценных бумаг. Им облагаются все лица, и это не зависит от того, сможет ли человек его оплатить. Если у россиянина во владении находится имущество, он оплачивает налог за него, не зависимо от наличия дохода.

Данный тип взносов в налоговую относится к ранним типам налогообложения. Что значит прямой налог? Он обязателен для населения, прямые налоги взимаются с собственности и прибыли, получаемой гражданами. Но налог с продаж не относится к прямым налогам.

В чем разница прямых и косвенных налогов — отличия, примеры

Чем отличаются прямые налоги от косвенных? Прежде всего, методом взимания. Роль прямого сбора в формировании казны состоит в том, что он сразу перечисляется в бюджет, составляя его доходную часть. Прямые налоги изымаются непосредственно из дохода налогоплательщика. Косвенные платятся опосредованно.

Прямые и косвенные налоги имеют отличия, которые можно представить в форме таблицы:

| База для сравнения | Прямой | Косвенный |

| плательщик | граждан, организация | конечный потребитель услуг |

| форма уплаты | прямая | через посредника в виде организации или физического лица |

| что облагается | имущество: движимое, недвижимое, водные ресурсы | реализуемая продукция, услуги выполненные работы |

| факторы, влияющие на размер налога | размер полученной прибыли, наличие льгот | стоимостная характеристика товаров, услуг |

| прозрачность выплат | открытые | закрытого типа |

| возможность уклонения | да | нет |

Прямым налогом является совокупность платежей в бюджет, носящих обязательный характер. Гражданин или организация платят их самостоятельно, напрямую. Прямые налоги, которые касаются доходов физических лиц, выплачиваются работодателем за сотрудников, состоящих у него в штате на официальной основе. Обязанностью гражданина, юр. лица выступает своевременная уплата налогов. За невыполнение обязательства его ожидают штрафы.

Взимание прямых налогов связано с наличием у плательщика конкретного имущества:

- земля;

- недвижимость;

- авто;

- доходы от коммерческой деятельности, ценных бумаг.

Отличие прямых и косвенных сборов состоит в том, что граждане и юридические лица уплачивают их вместе с заполнением декларации, ежемесячно или за каждый год. Особенность косвенного сбора состоит в том, что он включается в конечную цену товаров, услуг. Его плательщиками выступают россияне, ставка НДС (налога на добавочную стоимость) – 20%.

Важно: К прямым налогам не относится акциз. Если проанализировать характер изъятия акциза, то следует сказать, что он относится к косвенным сборам. Изымается в форме надбавки к цене товара и зависит от стоимости товара, услуг и товаров (добавленной). Акциз похож на налог с продаж. Но его отличительным признаком выступает то, что он касается только отдельной продукции. Это табак, спиртное, нефтепродукты.

Все виды прямых налогов

К прямым налогам относятся:

- НДФЛ. Он называется подоходным налогом либо налогом на прибыль, налог на доход физических лиц. Его ставка равна 13% для резидентов страны. Для нерезидентов она повышается: до 30%. Ставка налогов для бизнеса зависит от выбранной им формы налогообложения. . Сбор взимается с земельных участков, которые находятся во владении налогоплательщика. Ставка налога составляет от 0,3 до 1,5% от кадастровой цены недвижимого имущества. Процесс увеличения размера налога зависит от категории земли. Оплата производится до 1 декабря года, который следует за отчетным.

- К прямым налогам относят имущественный сбор. Он оплачивается с недвижимого имущества, которое находится у гражданина по правомочию собственности. Его размер связан с кадастровой стоимостью объекта недвижимого имущества.

- Транспортный налог — это прямой сбор. Его размер зависит от мощности авто, длительности владения им. Принимается во внимание повышающий коэффициент.

Плательщики прямого налога

- граждане – транспортный, имущественный, подоходный, земельный;

- организации – на имущество, состоящее на балансе ЮЛ, на игорный бизнес.

Структура бюджета, куда направляется прямой налог

- федеральные – водный, на прибыль, НДФЛ, с разработки полезных ископаемых;

- региональный – на имущество, транспортный;

- местный – земельный, на имущество.

Что из перечисленного является прямым налогом? Все выше рассмотренные типы налогов являются прямыми.

Примеры прямых налогов

НДФЛ — это пример налога в действующем налоговом законодательстве (глава 23 НК РФ).

1. Расчет: объем полученной прибыли за вычетом расходов.

2. Плательщики: граждане, которые делятся на 2 группы:

- резиденты: сбор уплачивается со всей прибыли, которая получена в РФ или за ее пределами;

- нерезиденты: сбор уплачивается с дохода, полученного в России.

3. Облагается сбором: прибыль, которая получена в форме процентов, дивидендов, доходы, связанные с продажей имущества, акций, облигаций, выплаты авторам произведений.

Освобождены от уплаты подоходного сбора (НДФЛ):

- пособия, выплачиваемые государственными инстанциями;

- пенсионные выплаты;

- возмещения компенсационного характера;

- алиментные обязательства;

- оплата доноров;

- стипендии.

НДФЛ рассчитывается по ставке от 9% до 35%. Каждая ставка соответствует виду полученных доходов:

- 9% — минимальный показатель ставки налога. Устанавливается на % доходов по облигациям, которые были выпущены до 2007 года;

- 13% — традиционная ставка;

- 15% — к доходам физических лиц-нерезидентов за в виде дивидендов от российских организаций;

- 30% — платят нерезиденты за прибыль, полученную в РФ;

- 35% — ставка в максимальном показателе, она устанавливается в отношении выигрышей (см. налог на выигрыш), процентов по банковским вкладам.

Сумма налога определяется по каждому из полученных доходов посредством умножения налоговой базы на ставку. Период (отчетный, налоговый равен 12 месяцам).

Какой еще налог является прямым? Это налог на доход предприятия — налог на прибыль организаций. Его размер зависит от выручки юридического лица.

Преимущества и недостатки прямых налогов, примеры

Прямые сборы имеют преимущества, а также недостатки. Для бюджета большой плюс этих налогов состоит в том, что они выступают определенным и стабильным источником дохода. Расходы государства, связанные с взимание налогов, небольшие.

Преимущества:

- Экономические: возможность установить зависимость между доходами человека и его платежами в бюджет.

- Социальные: прямые налоги позволяют распределить налоговые расходы таким образом, чтобы более обеспеченные слои общества платили в казну больше, чем малоимущие.

Недостатки:

- Методика ведения бухгалтерского учета и доходности по этому налогу достаточно сложная. Отсюда возникают организационные недочеты данного налога.

- Надзорные – необходим жесткий контроль, связанный с поступлением прямых платежей. Он требует существенного совершенствования налогового механизма, а также разработки мер учета, контроля плательщиков.

- Прямые — связаны с уклонением от уплаты налогов, связанных с несовершенством финансового контроля и наличия коммерческой тайны.

Всем ли обязательно ли платить прямые налоги?

Какие налоги можно отнести к прямым? Это те, которые взимаются с граждан и юридических лиц напрямую. Полностью уплачивать в казну сбор обязаны все граждане России, за исключением льготных категорий для имущественного налога:

- пенсионеры;

- инвалиды, относящиеся к 1 и 2 группе;

- жертвы чернобыльской аварии;

- военные запаса с длительностью службы не менее 20 лет;

- семьи военнослужащих, которые прослужили в ВС не менее 20 лет;

- родители, супруги военнослужащих, погибших во время обязанностей исполнения ВС;

- ветераны Афганистана, Чечни;

- ветераны ВОВ;

- герои СССР, России.

По транспортному налогу льготниками признается несколько иная категория граждан:

- семьи многодетного состава;

- пенсионеры;

- инвалиды;

- кавалеры ордена Славы.

Обратите внимание: транспортный сбор можно не платить на законном основании. Например, это касается владельцев, чей авто оборудован для лиц с инвалидностью или ТС, в котором менее 100 ЛС.

Прямой налог относится к сборам, которые платятся самостоятельно с подачей декларации в ИФНС. Срок подачи устанавливает государство.

Ответы на популярные вопросы

Имущественный налог прямой или косвенный?

Этот вид сбора прямой. Его обязан уплачивать в бюджет гражданин, если ему принадлежит имущество на праве собственности.

Налог на имущество организаций прямой или косвенный?

Налог на имущество организаций выплачивают все ЮЛ. Но здесь есть определенная льготная категория:

Прямые и косвенные налоги

Основной метод классификации налогов — в зависимости от метода их взимания. Выделяют налоги косвенные и прямые. В чем их особенности и отличия описано в статье.

Прямые и косвенные налоги

Налоговая система в России основывается на сочетании прямых и косвенных налогов. Используется классификация в зависимости от метода взимания.

Прямые удерживают с дохода, полученного плательщиком, или с принадлежащего ему имущества. Сразу после перечисления суммы поступают в бюджет федерального, регионального или местного уровня.

Что такое косвенные налоги? Косвенным налогом облагаются товары и услуги. Его полную сумму или ее часть предпринимателями закладывают в цену конечного продукта. После его продажи налог платят государству. Плательщиком является покупатель. Бизнес выступает в роли посредника между ним и государством. При этом именно продавец отвечает за правильное и своевременное перечисление сумм в бюджет.

Рассмотрим примеры косвенных и прямых налогов. В Российской Федерации по способу взимания в соответствии со статьей 12 НК РФ делятся на:

- прямые;

- косвенные.

По месту поступления они классифицируются так:

- федеральные (п. 2 ст. 12 НК РФ);

- региональные (п. 3 ст. 12 НК РФ);

- местные (п. 4 ст. 12 НК РФ).

Также есть деление по применимости:

- общие;

- специальные.

По субъектам взимания выделяются налоги:

- с физических лиц;

- с юридических лиц (читать о том, как открыть ИП).

Виды прямых налогов

Прямые можно разделить на 2 группы – налоги с дохода и с имущества. Эти обязательные платежи оплачивает сам налогоплательщик – получатель дохода или собственник имущества. С точки зрения классической теории основное, чем отличаются прямые налоги от косвенных – это невозможность перераспределить нагрузку на других экономических субъектов.

Однако не для всех платежей это отличие прямого налога от косвенного соответствует традиционным представлениям К налогам с дохода относятся налог на доходы физических лиц и на прибыль предприятий. Данные платежи действительно практически невозможно переложить на иных лиц.

Относительно «имущественной» группы прямых налогов ситуация иная. Владелец объекта недвижимости, земельного участка или транспорта может сдать его в аренду. Тем самым, затраты по на владение указанными объектами фактически будет нести не собственник имущества, а арендатор. Следовательно, эта группа прямых налогов в определенной степени обладает свойствами косвенных.

Виды косвенных налогов

Индивидуальные (их еще называют акцизами) – установлены на товары повышенного спроса, чтобы государство могло получить в свой бюджет процент от сверхприбыли реализаторов или производителей. Также ими облагаются товары, неумеренное потребление которых может причинить вред здоровью, чтобы ограничить их реализацию, например, алкогольные и табачные изделия. Распространены они и на некоторые предметы роскоши. Индивидуальный налог представляет собой процент от цены, по которой продается товар.

Универсальные – начисляются, исходя из той наценки, которая устанавливается на товар (услугу) на разных этапах ее производства и реализации. Облагаются все товары, кроме отдельно оговоренных социально-значимых групп. Примером является налог на добавленную стоимость.

Не подлежат обложению НДС:

- некоторые медицинские товары и услуги;

- сдача в аренду помещений иностранцам;

- услуги по воспитанию детей дошкольного возраста;

- услуги архивов;

- организация питания в медицинских и образовательных учреждениях;

- пассажирские перевозки внутри города или другой территориальной единицы;

- ритуальные услуги;

- некоторые другие виды услуг, перечисленные в п. 9–30 ст.149 НК РФ.

Фискальная монополия – взнос, который платит физическое лицо или организация за определенные правовые действия государственных органов (оказание ими предусмотренных законом услуг). Примером может служить сбор за лицензию, разрешение, регистрацию, оформление документов, а также налоги с оборота. Сочетание прямых и косвенных налогов составляет систему налогообложения Российской Федерации.

Соотношение ПН и КН

Государства сочетают прямые и косвенные налоги в своей политике. Экономисты выделяют четыре основные системы соотношения этих двух типов:

- Англосаксонская — когда большая часть приходится на прямые налоги. Подобная система действует в США и Великобритании.

- Евроконтинентальная — когда основную часть доходов государства составляют косвенные. Практикуется в государствах с высоким уровнем жизни и высокими расходами на социальную сферу, например, в странах Западной Европы.

- Латиноамериканская — когда доходы бюджета формируют преимущественно косвенные. Но основная цель — синхронизировать сбор налогов с ростом цен. Такую систему используют многие страны Латинской Америки и Африки, подверженные частым экономическим кризисам.

- Смешанная — когда в бюджет поступают прямые и косвенные налоги примерно в равных долях. При этом государство сознательно развивает предпринимательство в стране, чтобы увеличить прямые поступления, сняв нагрузку с физлиц. Применяется также в европейских странах.

В России косвенные налоги составляют примерно 47% доходов госбюджета, на прямые приходится около 15%, остальное — доходы от экспорта энергоносителей. Причем поступления от НДС превышают прибыль от продажи нефти и газа. Поэтому российская экономика ближе всего к латиноамериканской модели.

Плюсы и минусы ПН и КН

Обе категории налоговых платежей имеют как достоинства, так и недостатки. Легче будет ориентироваться, если эту информацию привести в таблице:

- гарантируют стабильное пополнение государственной казны;

- являются эффективным средством целенаправленного влияния на общий спрос;

- обеспечивают социальное постоянство

- покупатель не видит, сколько он уплачивает косвенного налога;

- благодаря такой наценке удается на некоторые товары поддерживать цены в рациональных границах, так как себестоимость у них низкая (касается табака и алкоголя)

- Субъект видит, сколько придется перечислить в госбюджет и при большой сумме стремится всячески уклониться от своих обязательств

- подвержены инфляции;

- увеличивают неравномерность распределения налоговой нагрузки среди людей (в связи с этим часто товар для малообеспеченных слоев не облагается таким налогом, а для богатых – облагается с завышением ставки)

Сегодня в России ведется направление к переходу на смешанную налоговую модель, где соотношение этих двух типов сборов будет практически уравнено. Таким образом удастся сгладить налоговую нагрузку, исключая зависимость государственного бюджета от определенной разновидности налогов. Но пока прямые обязательные платежи от физлиц преобладают над теми, что уплачиваются организациями. А вот доля косвенных налогов в общем объеме выше где-то в 2 раза.

Прямые и косвенные налоги: особенности, виды и назначение

В России действует огромное количество налогов. Чтобы облегчить их использование, фискальные платежи можно классифицировать по группам. Чаще всего выделяют прямые и косвенные налоги в обществознании.

В России действует огромное количество налогов. Чтобы облегчить их использование, фискальные платежи можно классифицировать по группам. Чаще всего выделяют прямые и косвенные налоги в обществознании.

Разновидности налогов

Прямые и косвенные налоги определяются на уровне законодательства (Налоговый кодекс РФ ст. 12).

Прямые налоги направляются непосредственно в бюджет. Наиболее популярными в 2020 году являются налоги на прибыль и на имущество. Их обязаны уплачивать владельцы объектов и получающие прибыль. Прямые налоги отличаются сложностью схемы расчёта.

Косвенные налоги обычно действуют по отношению к товарам и услугам. Их оплачивают поставщики услуг и изготовители продукции. Данные расходы включаются в конечную стоимость продукции. В конечном счёте их оплачивает покупатель, поэтому он выступает в качестве косвенного налогоплательщика.

Государство использует косвенные налоги с целью управления внутренней экономикой и оказания воздействия на покупателей. Они позволяют регулировать спрос и потребление граждан. К тому же данные сборы позволяют разделять фискальную нагрузку по территории государства. Население их воспринимает не слишком эмоционально. Косвенные налоги вносят ценный вклад в бюджет, перекрывая в нём дыры. Деньги от них направляются сразу же после завершения сделки.

Опыт других стран

В различных государствах соотношение прямых и косвенных налогов разное. Так, в Австралии, Соединённых Штатах и Британии больше прямых налогов, их граждане платят большой подоходный налог.

В Германии и других европейских государствах (Франция, Бельгия, Австрия) действуют большие социальные взносы, а прямым налогам отводится меньшее внимание.

В Латинской Америке бюджет пополняется главным образом за счёт косвенных налогов, поскольку в государстве высокая инфляция.

В Российской Федерации к 2020 году особенно развито косвенное налогообложение. Именно такие налоги обеспечивают 70% бюджетных средств. Многие эксперты наблюдают тенденцию к формированию смешанной модели, в которой будут активно использовать прямые и косвенные налоги.

Прямые налоги

Данный тип сборов считается более честным с позиции обычного гражданина. Они более сложные в сборе и расчёте. Однако при взаимоотношениях государства и плательщика отсутствуют другие стороны.

Данный тип сборов считается более честным с позиции обычного гражданина. Они более сложные в сборе и расчёте. Однако при взаимоотношениях государства и плательщика отсутствуют другие стороны.

Прямые и косвенные налоги: таблица примеры

| Вид прямого налога | Описание |

| Налог на прибыль | Компании оплачивают налог на прибыль, физические лица – подоходный налог. Ставка находится в диапазоне 15..35%. |

| Социальные выплаты | Работодатель перечисляет денежные средства в различные социальные фонды (пример – ПФР) |

| Подоходный налог | Базой выступают доходы населения. Налог действует по отношению к россиянам и гражданам других стран. Денежные средства должны быть внесены в конце года. Ставка находится в пределах 12..45%. На социальные пособия налог не распространяется. |

| Имущественные налоги | Представляют собой налоги на недвижимость, земельные участки и наследство. |

Косвенные налоги

Многие полагают, что при официальном источнике доходов лицо платит главным образом подоходный налог. На самом деле это далеко не так. Ежедневно, совершая покупки в магазине, покупатель направляет часть денежных средств в налоговую.

Многие полагают, что при официальном источнике доходов лицо платит главным образом подоходный налог. На самом деле это далеко не так. Ежедневно, совершая покупки в магазине, покупатель направляет часть денежных средств в налоговую.

Примерами косвенных налогов выступают следующие:

С позиции государства главное преимущество косвенных налогов кроется в сравнительной простоте их сбора и сложности уклонения от них. На самом деле изготовителю бессмысленно уклоняться от оплаты. Покупатель же, часто даже не подозревая, становится налогоплательщиком. Потребителям трудно судить о реальной величине действительно оплачиваемых налогов.

Прямые и косвенные налоги РФ

Налог – это финансовое обязательство физического или юридического лица перед государством, которое должно быть исполнено в установленные законом сроки.

Налогообложение решает вопросы распределения доходов между государством, юридическими и физическими лицами. Налоги отображают обязанность юридических и физических лиц принимать участие в создании финансовых ресурсов государства и, выступая инструментом перераспределения, способствуют устранению возникающих нарушений в системе распределения финансовых средств, сдерживают или стимулируют развитие определенной формы деятельности.

В современных условиях налоги выступают эффективным и важным звеном финансовой политики правительства.

Основные принципы налогообложения:

- равномерность – комплексный, единый подход государства к лицам, уплачивающим налог, с точки зрения единства и всеобщности правил налогообложения;

- определенность – порядок налогообложения строго установлен соответствующим законодательством, поэтому сроки уплаты налогов и их размеры известны заранее.

Налоги – основной источник доходов бюджета государства, они являются главным инструментом перераспределения финансов между членами общества.

Фискальная политика представляет собой осознанное использование налоговых и расходных функций правительства с целью достижения поставленных государством макроэкономических целей. В фискальной системе налогообложения выделяют два вида налогообложения – прямое и косвенное.

Прямые налоги в РФ

Прямые налоги – это налоги, которыми государство облагает доходы физических и юридических лиц (заработную плату, любые виды прибылей и проценты), имущество (недвижимость, транспорт, земельные наделы). Данные сборы уплачиваются в государственную казну гражданами самостоятельно.

Готовые работы на аналогичную тему

Прямой налог – наиболее ранняя исторически сложившаяся форма налогообложения. Прямые налоги подразделяются на реальных и личных налогах.

Виды прямых налогов, взимаемых с юридических лиц:

- на имущество;

- на бизнес;

- на прибыль;

- на землю;

- на добычу полезных ископаемых;

- на водные источники.

Величина прямых налогов определяется размером и уровнем доходом гражданина. Размер отчислений увеличивается с ростом заработной платы. Расчет сложный и подразумевает разделение на несколько категорий. Размер налога напрямую зависит от конкретного производства.

Виды взимаемых прямых налогов:

- НДФЛ – общегосударственный налог, подоходный. Главный вид прямых налогов. Рассчитывается в процентах от совокупного налога юридических и физических лиц за вычетом расходов (документально подтвержденных), в соответствии с законодательством.

- Налог на имущество. Налог устанавливается на имущество физических лиц или организаций. Объектом налогообложения выступает имущество организации, находящееся на балансе предприятия (объекты основных средств, остаточная стоимость).

- Поимущественный налог. Налог, которым облагается движимое и недвижимое имущество, денежные доходы в виде процентов от депозита и в виде ренты.

- Налог на имущество, полученное в порядке дарения и наследования.

- Налог на транспортные средства. Является региональным налогом, взимается с зарегистрированных транспортных средств. Объектом налогообложения являются: мотороллеры, мотоциклы, автомобили, автобусы, механизмы и самоходные машины на гусеничном или пневматическом ходу, вертолеты, самолеты, парусные суда, яхты, теплоходы, гидроциклы, моторные лодки, буксируемые суда, катера, мотосани, снегоходы, другие воздушные и водные транспортные средства, зарегистрированные согласно законодательству РФ в установленном порядке.

- Налог на прибыль организаций. Налог, взимаемый с прибыли организации (банка, предприятия, страховой компании и т.д.). При расчете налога прибыль организации определяется как доход от деятельности организации за минусом суммы установленных вычетов и скидок.

- Водный налог. Уплачивается физическими лицами и организациями, которые осуществляют специальное и особое водопользование.

- НДПИ — налог на добычу полезных ископаемых. Федеральный налог, который взимается с недропользователей.

- ECXH – единый сельскохозяйственный налог. Существует как замена уплаты налога на имущество и прибыль организаций, страховых взносов.

- УСН – упрощенная система налогообложения. Особый механизм взимания налогов и сборов, заменяющий уплату отдельных налогов на уплату единого налога с ведением упрощенной системы отчетности и учета.

- ЕНВД – единый налог на вмененный налог. Налог, введенный законодательством муниципальных районов, округов, городов Федерального значения, используется совместно с общей системой налогообложения, может распространяться только на отдельные виды деятельности. Заменяет уплату некоторых налогов и сборов, упрощая и сокращая взаимодействия с фискальными службами.

- ПСН – патентная система налогообложения. Особый режим уплаты налога, при котором не сдается налоговая декларация, расчет налога происходит при оплате патента.

- Налог на игорный бизнес. Налогообложение доходов, полученных от организаций и предприятий, проводящих азартные игры.

- Земельный налог. Налог, уплачиваемый физическими лицами и организациями, обладающими земельными участками на праве бессрочного пользования, праве собственности, праве пожизненного наследуемого владения.

Косвенные налоги в России

Косвенные налоги – это налоги, уплачиваемые формальными плательщиками (индивидуальные предприниматели, третьи лица – потребители товаров, выполненных работ и оказанных услуг). Налогоплательщиком выступает потребитель, который приобретает произведенную физическим или юридическим лицом продукцию. Начисление налогов осуществляется через посредников, являющихся производителями или владельцами организаций.

Размер налога изначально включен в стоимость товаров, услуг или выполненной работы. При этом отчисление налогов осуществляется после получения транзакции, оплаты покупателем продукции.

Характерные черты косвенных налогов: высокая собираемость – неотъемлемая часть налоговых сборов, торговые отношения регулярно проходят мониторинг налоговыми службами субъектов и государственными органами власти; оперативность – налоги поступают в государственную казну в строго определенные сроки и за короткий период.

Косвенными налогами являются:

- Налог на добавленную стоимость (НДС). Это особая форма изъятия финансовых средств в государственный бюджет. Представляет собой долю стоимости произведенного товара, оказанной услуги или выполненной работы, которая формируется на всех стадиях производства товаров и услуг, вносится в бюджет государства по мере их реализации. В России на долю НДС приходится порядка 40% всех налоговых сборов, он уплачивается при каждой проведенной сделке. При начислении НДС не имеет значения количество посредников для реализации товаров и услуг. На ставку НДС оказывает большое влияние вид товара или услуги. Для большей части товаров и услуг ставка НДС составляет 18%, некоторые категории облагаются налогом в 10% — товары и лекарственные средства для детей, печатные издания. В исключительных случаях НДС не уплачивается: услуги по перевозке пассажиров, при экспорте товаров, самостоятельная реализация произведенной продукции организацией, оказание услуг в сфере жилищно-коммунального хозяйства. Перечень ситуаций, при которых налогоплательщик освобожден от НДС устанавливается и контролируется государством.

- Акциз. Это налог, который налагается в процессе производства на товары массового потребления (вино, табак и др.) внутри страны. Акциз фактически выплачивается потребителем, так как включен в стоимость товаров, тариф за услуги. При реализации таких товаров и услуг в розницу, сумма акциза не выделяется. Акциз – важный источник доходов в бюджет государства, размер которого по многой продукции достигает от ½ до 2/3 их цены.

- Таможенная пошлина. Это обязательный сбор, который взимается таможенными органами при перемещении товаров через границу. Уплата таможенной пошлины – обязательное условие вывоза или ввоза товара, что обеспечивается мерами государственного принуждения.

Современная система налогов в РФ

Основу налоговой системы государства представляет соотношение прямых и косвенных налогов. Для оптимального соотношения важно, чтобы их доли выступали равноценными. Размер налогов должен строго соответствовать реальным доходам юридических и физических лиц. Путем уравнивания прямых и косвенных налогов происходит стабилизация ситуации и достигается равновесие среди различных сегментов рынка.

На сегодняшний день налоговые сборы, подлежащие уплате физическими лицами меньше, чем сборы для предприятий. Прямые налоги почти в два раза меньше, чем косвенные. Для того, чтобы фискальная система была наиболее оптимальной, учитывающей интересы всех сторон, важно добиться равноценного вклада каждого вида налогов.

В мировой практике существует несколько систем, отображающих соотношение прямых и косвенных налогов. Фискальная система РФ в основном представляет собой латиноамериканскую модель (основана на косвенных налогах в государственный бюджет, при росте цен и инфляции увеличиваются размеры налоговых отчислений), имеющую отдельные элементы евроконтинентальной модели (с высоким уровнем отчислений на социальное развитие и страхование). Доля сборов от предпринимательской деятельности составляет 70%.