Прозрачный бизнес: ФНС обновила сервис для проверки контрагентов

Перечень сведений, которые можно узнать с помощью сервиса, дополнен.

Пользователям открылся доступ к следующему составу информации:

- среднесписочная численность работников в компании;

- уплаченные налоги;

- суммы недоимок и задолженности по пеням и штрафам;

- совершенные налогоплательщиком налоговые правонарушения;

- суммы доходов и расходов и другие сведения, указанные в ст. 102 НК РФ.

Cервис «Прозрачный бизнес» выдает сведения об организациях и ИП, которые поступают из ЕГРИП и реестра МСП.

Еще одна новая опция – калькулятор налоговой нагрузки, позволяющий налогоплательщикам оценивать свою нагрузку с учетом выбранного масштаба деятельности.

Как работает сервис «Прозрачный бизнес»

В настоящее время при вводе в раздел поиска информации об ИНН, ОГРН или наименовании компании можно узнать информацию:

- из ЕГРЮЛ и ЕГРИП с возможностью получения выписки из реестра;

- из Реестра дисквалифицированных лиц;

- из реестра МСП с возможностью получения сведений;

- из Государственного реестра аккредитованных филиалов, представительств иностранных юридических лиц с возможностью получения выписки из реестра;

- из Единого государственного реестра налогоплательщиков об иностранных организациях с возможностью получения сведений из реестра;

- о многократном участии физлица в организациях;

- об адресах массовой регистрации;

- о юрлицах и ИП, в отношении которых представлены документы для госрегистрации;

- о публикации сообщений в журнале «Вестник государственной регистрации»;

- о специальных налоговых режимах, применяемых организациями;

- об участии организаций в консолидированной группе налогоплательщиков;

- о среднесписочной численности работников организации;

- о суммах, уплаченных организацией в календарном году налогов (сборов) и страховых взносов (без учета сумм налогов (сборов), уплаченных в связи с ввозом товаров на таможенную территорию Евразийского экономического союза, сумм налогов, уплаченных налоговым агентом);

- о суммах доходов и расходов по данным бухгалтерской (финансовой) отчетности организации;

- о суммах недоимки и задолженности по пеням и штрафам (по каждому налогу и сбору, страховому взносу) организаций;

- о налоговых правонарушениях организаций с указанием общего размера штрафа;

- о юрлицах, не представляющих налоговую отчетность более года;

- о юрлицах, имеющих задолженность по уплате налогов, превышающую 1 000 руб., которая направлялась на взыскание судебному приставу-исполнителю.

В сервис «Прозрачный бизнес» подтягиваются сведения из различных реестров: ЕГРЮЛ, Реестра дисквалифицированных лиц, реестра МСП, Государственного реестра аккредитованных филиалов, представительств иностранных юридических лиц, Единого государственного реестра налогоплательщиков об иностранных организациях.

Если в карточке компании в каком-то разделе появляется знак в виде треугольника, то это значит, что на этот раздел нужно обратить особое внимание. Электронный ресурс позволяет каждому владельцу бизнеса получить объективную картину того, как выглядит его собственный бизнес в глазах контрагента.

Ранее ФНС на своем официальном сайте предупреждала о том, что размещение открытых данных в сервисе «Прозрачный бизнес» осуществляется согласно требованиям Постановления Правительства РФ от 10.07.2013 № 583.

Подробнее о том, какие сведения нужно проверять о деловом партнере, читайте в статье «Защити себя сам: как проверить контрагента».

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

«Прозрачный бизнес»: в 2018 году у налоговиков появится новое оружие против компаний на проверках

Новый электронный сервис ФНС «Прозрачный бизнес» должен был заработать 25 июля 2017 года. Он долгое время ожидался бизнес-сообществом и неминуемо произведет эффект разорвавшейся бомбы в сфере налоговых проверок. Однако в самый последний момент налоговая служба решила отложить запуск сервиса на 2018 год.

Важно: ФНС отложила запуск сервиса «Прозрачный бизнес»!

Технически у ФНС все готово для запуска нового сервиса «Прозрачный бизнес». Он даже успел неделю поработать в тестовом режиме. Однако для полноценного функционирования сервиса в него должны быть включены данные, которые появятся у ФНС после сдачи отчетности за 2017 год. То есть реальные сроки «промышленного» запуска сервиса – весна-лето 2018 года.

Если раньше можно было лишь «пробить» контрагента по ИНН и получить информацию только из ЕГРЮЛ, то теперь появилась возможность оперативно получать сведения не только о дате регистрации компании, кодах ОКВЭД, признаках массовости генеральных директоров и адресов, но и об индивидуальных характеристиках деятельности, в том числе численности персонала, выручке, сумме уплаченных налогов.

Электронный сервис «Прозрачный бизнес» предоставляет возможность в режиме онлайн проверить потенциального контрагента или свою компанию на предмет наличия долгов, налоговых нарушений, а также узнать финансовое состояние компании.

Какие сведения по компании можно будет найти через сервис «Прозрачный бизнес» на сайте ФНС nalog.ru:

- Компания, ее наименование, ИНН

- Информация о применении спецрежима (на 1-е число прошлого месяца)

- Информация об участии в консолидированной группе

- Суммы недоимки – отдельно по каждому налогу, сбору, взносам, пеням, штрафам и общая задолженность (по состоянию на 1-е число прошлого месяца)

- Информация о налоговых нарушениях и ответственности за них

- Среднесписочная численность компании за прошлый год

- Доходы и расходы по бухгалтерской отчетности за прошлый год

- Налоги, сборы, взносы, которые компания заплатила в прошлом году: суммы по каждому платежу без учета агентских налогов и платежей при ввозе товаров на таможенную территорию ЕАЭС

Что дает сервис «Прозрачный бизнес»

Быстрая проверка своих контрагентов в режиме онлайн

В данном случае речь идет о проверке контрагентов двух типов:

- Реальные поставщики и подрядчики. Проверка контрагента на сайте налоговой через сервис «Прозрачный бизнес» на nalog.ru становится обязательной и жизненно необходимой для обеспечения безопасности вашего бизнеса. И если ваш один или несколько контрагентов обладают плохими признаками, то работа с ними с очень большой вероятностью приведет к доначислению налогов.

- «Дружественные» контрагенты. При помощи сервиса «Прозрачный бизнес» руководство компании может принять решение о том, с кем из «дружественных» поставщиков и подрядчиков имеет смысл работать, а с кем из них лучше прекратить какие-либо взаимоотношения, т.к. они уже попали в поле зрения ФНС и выгода от их использования может быть перекрыта миллионными потерями в виде налоговых доначислений.

Важно!

Отныне инспекторы будут ссылаться на данный ресурс при доказательстве того, что компания не проявила должную осмотрительность при выборе поставщиков и подрядчиков. И оспорить решение ИФНС в суде будет практически невозможно: раз тебе дали в руки сервис – проверяй! А не проверил – не плачь! Доводы о том, что вы как директор не знали о нарушениях вашего контрагента, теперь никому не интересны!

Налоговая тайна и сервис проверки контрагентов: все законно!

Сведения, которые можно будет получить через новый сервис «Прозрачный бизнес», – не налоговая тайна (см. статью 102 налогового кодекса РФ). Поэтому для обнародования подобных сведений налоговикам не придется получать согласия у всех компаний, который попали в базу сервиса «Прозрачный бизнес», на признание сведений, составляющих налоговую тайну, общедоступными (форма такого согласия утв. приказом ФНС от 5.11.2016 N ММВ-7-17/615@).

Быстрая проверка компании и работы своей бухгалтерии

Зачастую мнение генерального директора о том, насколько его компания исправно исполняет долг перед государством, расходится с теми данными, которыми располагает ИФНС. Чтобы удостовериться в отсутствии долгов, раньше приходилось заказывать сверку с налоговой, ждать несколько дней и только потом спать спокойно.

Новый сервис проверки контрагентов позволяет в считанные секунды убедиться в том, что ваша собственная компания действительно (!) не задолжала бюджету. Также, благодаря сервису, каждый владелец бизнеса получает объективную картину того, как выглядит его собственный бизнес в глазах контрагента.

При обнаружении долга через сервис «Прозрачный бизнес» закономерно встает вопрос о компетентности бухгалтера, который не платит налоги (либо платит, но деньги уходят не по назначению) и тем самым ставит под угрозу весь бизнес, поскольку наличие задолженности по налогам и взносам имеет следующие негативные последствия:

- Блокировка счета, которая практически парализует всю деятельность компании, поскольку невозможно осуществлять никакие расходные операции, в частности, рассчитываться с партнерами. Все это может стать причиной немалых убытков.

- Назначение выездной проверки. К должникам у налоговиков особый интерес, а значит, наличие недоимки и задолженности по пеням и штрафам опасно еще и тем, что налоговики захотят поглубже покопаться в вашем бизнесе и придут с выездной проверкой.

- Отказ потенциальных клиентов от заключения выгодных для вашей компании сделок. Никто не захочет связываться с контрагентом, который имеет «нехорошие» признаки по мнению ФНС (проверка контрагента через сервис «Прозрачный бизнес» как раз таки и дает представление о тех, кто попал налоговикам «на карандаш»)

- Проблемы с получением банковских кредитов и средств из других источников – очевидно, что банк и другие ваши потенциальные кредиторы первым делом проверят ваш бизнес через сервис «Прозрачный бизнес» ИФНС.

Автоматизация налогового контроля

Налоговая служба делает все возможное, чтобы необходимая для расчета налогов информация оперативно поступала и хранилась на серверах налоговой службы. Это необходимо для того чтобы ИФНС имела возможность контролировать налогоплательщиков и выявлять нарушителей в режиме онлайн. И так же оперативно наказывать (блокировать счета, вызывать на налоговые комиссии в ИФНС, вызывать на допросы). Нововведение от ФНС – это еще один шаг в сторону автоматизации налоговых проверок, а значит, усиления налогового контроля.

В условиях ужесточения налогового контроля повышается ценность профессионального и риск-ориентированного подхода в ведении налогового учета, своевременной сдачи отчетности, тщательного обоснования сделок по «дружественным» клиентам, а также снятие риска вступления в отношения с очевидными «однодневками», о которых сигнализирует сайт ФНС nalog.ru.

Мы как профессионалы в области ведения налогового учета никогда не допустим того, чтобы ваша компания перешла ту критическую линию, за которой налоговая проверка с миллионными доначислениями неминуема.

Наш главный подход в обслуживании – сделать компанию нашего клиента «невидимой» для ИФНС, проинформировать о потенциальных рисках, заключении опасных сделок и вовремя предотвратить действия, которые станут критичными для бизнеса.

В ходе нашего сотрудничества мы регулярно используем сервис проверки контрагентов и не только трепетно ведем налоговый учет клиентов, но и заботимся о том, чтобы в случае возникновения разногласий с ИФНС все козыри оказались в наших руках, и компания избежала обвинений в связях с однодневками и последующих налоговых доначислений.

Как и на каких ресурсах проверить сведения о контрагентах?

Сведения о контрагенте — важнейший элемент стабильной работы любой компании. От правильного выбора партнеров зависит и своевременность выполнения работы, и финансовая стабильность, а также результаты налоговых проверок. Мы подскажем вам, как собрать нужные сведения.

Этапы сбора сведений от контрагентов: организуем процесс проверки

Правильная работа по сбору сведений о контрагенте позволит вам избежать претензий налоговых органов в недостаточной осмотрительности и получении необоснованной налоговой выгоды. Поэтому важно своевременно и правильно проводить проверочные мероприятия.

Сразу определитесь с источниками информации:

- бесплатные ресурсы;

- платные сервисы.

Если вы не стеснены в денежных средствах, платные сервисы — адекватное решение вопроса. Они позволяют получить концентрированный набор данных о потенциальном партнере посредством нажатия одной кнопки (или в ином режиме).

Если же вам не по карману платные услуги, не стоит отчаиваться — получить данные можно и бесплатно. Конечно, придется потратить больше времени и, возможно, не всю интересующую вас информацию удастся раздобыть, но это позволит проявить должную осмотрительность при выборе стороны договора.

Процесс сбора информации происходит в несколько этапов:

- предварительный этап — до заключения договора соберите данные о потенциальном партнере из открытых общедоступных источников;

- основной этап — если ваше руководство планирует заключить договор именно с этим контрагентом (до момента принятия окончательного решения), сформируйте «досье контрагента» в полном объеме;

- этап мониторинга — после заключения договора на регулярной основе отслеживайте информацию о стороне договора по ключевым показателям (финансовой отчетности, судебным делам и т. д.).

Далее более детально рассмотрим малобюджетный вариант сбора данных.

О бесплатном сервисе по проверке трудовых договоров узнайте тут.

Предварительный этап: изучаем сайт потенциального партнера

Начните поиск сведений с официального сайта потенциального контрагента (при его наличии). Обратите внимание на наполнение сайта информацией:

- о руководстве (общие сведения, размещенные на сайте фотографии руководителя(-ей), начальников филиалов и др.) и/или о коллективе;

- сфере деятельности компании и ее структуре (наличие и расположение филиалов, обособленных подразделений);

- действующих лицензиях, свидетельствах, сертификатах, включая сведения об иных достижениях компании (некоторые фирмы выкладывают на сайте сканы таких документов);

- выполненных работах, построенных объектах, оказанных услугах и иных фактах хозяйственной и внутрифирменной жизни компании;

- фирмах-партнерах;

- общих контактных данных (адресе расположения, телефонах приемной и т. д.).

Если сайт есть, но на нем размещен минимальный набор информации, не позволяющий получить даже поверхностное представление о компании, возможно такой сайт создан для отвода глаз (например, для придания солидности фирме-однодневке).

Размещенную на сайте информацию вы можете выборочно проверить: позвонить по указанным телефонам, посетить офис компании, поискать в интернете информацию о компаниях-партнерах (названия которых есть на сайте).

Скрины интернет-страниц сайта вложите в досье контрагента — они станут отправной точкой его формирования.

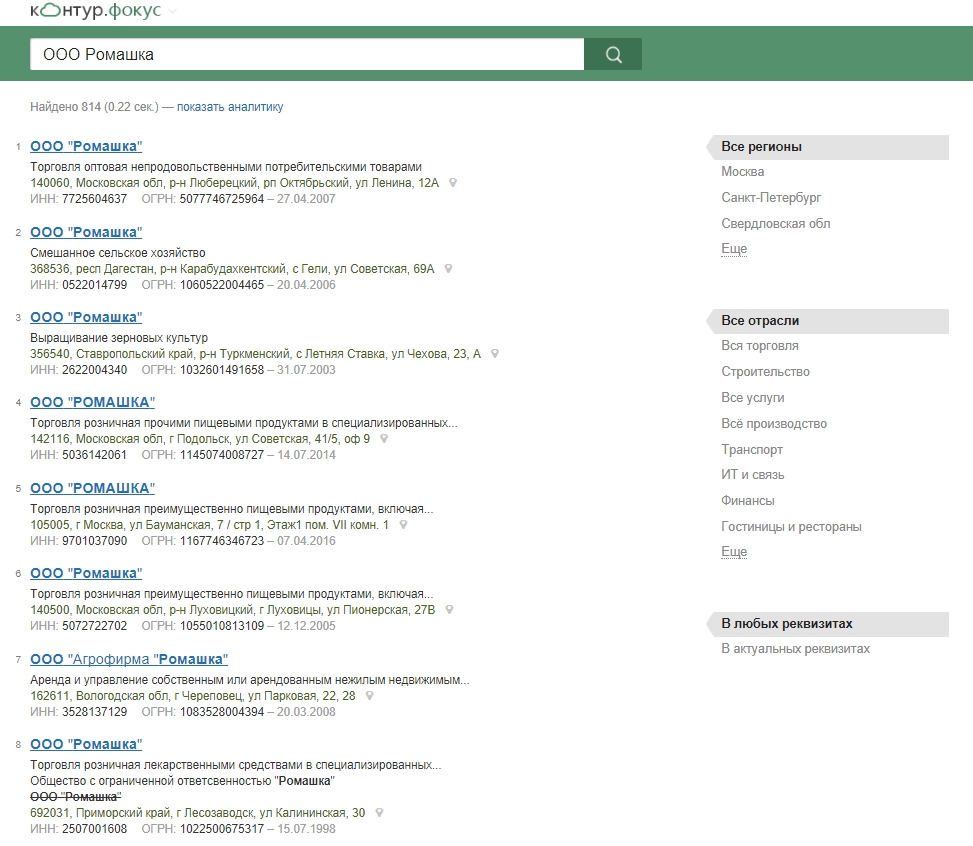

Собираем сведения на сайте налоговой службы по ИНН из ЕГРЮЛ и прочим данным

Сбор общедоступной информации о компании лучше начать с сайта ФНС. К примеру, сведения о контрагенте по ИНН можно получить с помощью сервиса проверь контрагента — это сведения из ЕГРЮЛ.

На сайте ФНС можно найти следующий набор бесплатных сервисов:

Найденную информацию сохраняйте в электронном виде и в форме скринов. Кроме того, можно заказать платную выписку из ЕГРЮЛ на бумаге — сведения о контрагентах налоговая служба изготовит в течение 5 дней (200 руб. за 1 документ) или в течение 1 дня (400 руб. за 1 документ).

В планах ФНС запустить новый сервис «Прозрачный бизнес». С его помощью вам станет доступно еще больше информации: сведения о контрагенте по налогам, недоимкам по пеням и штрафам (по каждому налогу и сбору), о численности сотрудников, о налоговых правонарушениях, а также о долгах компании перед контрагентами и т. д.

Но не ограничивайтесь только электронными сведениями из открытых источников — запросите непосредственно у контрагента весь пакет документов в виде заверенных копий. В их числе могут быть копии учредительных документов, лицензий, свидетельства о членстве в СРО, документов о постановке на налоговый учет и др.

Отдельным блоком в досье контрагента нужно собрать сведения о физлицах — руководстве, учредителях, представителях фирмы-партнера (смотрите далее).

Проверяем руководство и представителей фирмы

Пакет документов, о которых шла речь в предыдущем разделе, дополните сведениями:

- о генеральном директоре;

- учредителях;

- иных лицах, представляющих интересы компании на переговорах или при подписании документов (договоров, актов выполненных работ), ответственных за ведение иной деловой переписки.

В помощь снова возьмите сервисы ФНС:

- поищите интересующих вас людей в реестре дисквалифицированных лиц; (https://service.nalog.ru/disqualified.do);

- проверьте, не лишен ли судом гендиректор компании-партнера возможности руководить (https://service.nalog.ru/svl.do);

- уточните, не являются ли интересующие вас лица директорами и/или учредителями одновременно нескольких юрлиц (https://service.nalog.ru/mru.do);

- запросите копии паспортов и проверьте их действительность на сайте ФМС (http://services.fms.gov.ru/info-service.htm?sid=2000).

Кроме того, не забудьте запросить у контрагента документы, подтверждающие полномочия представителей фирмы. При этом обратите внимание на состав полномочий в доверенности (право на ведение переговоров, подписание договоров и иных документов).

О нюансах проверки контрагентов на сайте ФНС читайте здесь.

Ищем дополнительную информацию

Для того чтобы понять, надежен ли ваш партнер, соберите дополнительно судебную информацию о нем. Для этого воспользуйтесь открытым источником — банком решений арбитражных судов (https://ras.arbitr.ru/).

Вы сможете узнать не только степень вовлеченности контрагента в судебные разбирательства, но и:

- изучить предмет судебного разбирательства, размеры исков, какую сторону он представляет (истца или ответчика);

- проследить судебные документы по стадиям разбирательства;

- распечатать судебные решения.

Не ограничивайтесь беглым просмотром судебных дел контрагента. Не поленитесь изучить все иски. Это даст вам возможность оценить степень риска дальнейшего сотрудничества с партнером (к примеру, если в результате исполнения судебного решения он может стать банкротом или перейти в неустойчивое финансовое состояние, исполнение вашего договора может затянуться на неопределенное время или не быть исполненным вообще).

Досье контрагента дополните информацией с сайта ФССП (Федеральной службы судебных приставов). Проверьте наличие задолженностей контрагента с помощью сервиса «Банк исполнительных производств» (http://fssprus.ru/iss/iP).

Не помешает также изучить бухотчетность партнера за последний год — ее бесплатно по вашему запросу предоставит Росстат (его территориальные представительства).

Собрав все данные и не обнаружив в них ничего подозрительного, переходите к «материальной» части подтверждения надежности контрагента. Расскажем об этом далее.

Проверяем реальность существования бизнеса и оцениваем возможности контрагента исполнить договор

«Чистые» документы партнера — факт замечательный, но не достаточный для принятия решения о полноценном сотрудничестве с ним. Теперь настало время собрать данные о том, насколько контрагент способен исполнить своими силами договор.

Выделите специальных людей для подтверждения реальности существования бизнеса партнера и оснастите их спецтехникой (для фото- и видеосъемки, записи разговоров с представителями фирмы-партнера). Им предстоит по предварительной договоренности с контрагентом:

- обследовать его складские помещения;

- исследовать наличие и состав размещенных там материалов;

- зафиксировать факт наличия достаточных средств механизации для выполнения договора (подъемных и транспортных механизмов, спецтехники и т. д.) и оценить их эксплуатационную пригодность.

Это, пожалуй, один из самых ответственных этапов подтверждения надежности контрагента. Компании, не имеющей башенных кранов, передвижных бетономиксеров, иных строительных механизмов и приспособлений, нереально самостоятельно исполнить договор строительного подряда по возведению здания (если договором предусмотрено выполнение всего комплекса строительно-монтажных работ: от рытья котлована и устройства фундамента до установки стропил и монтажа кровельного покрытия).

Видеооборудование пригодится вам и для получения еще одного доказательства вашей должной осмотрительности — примените его для записи проведенных вами переговоров с вашими потенциальными партнерами. Видеоматериал вместе с деловой перепиской (в бумажной и электронной формах) приобщите к остальным доказательствам в досье контрагента.

Специфические источники информации (карточка формы 13, сведения о контрагенте-резиденте)

Работу по сбору сведений о контрагентах разные компании организуют по-своему. Крупные холдинги содержат специальные службы безопасности, разрабатывают и внедряют технологии работы с контрагентами (с подробнейшим описанием проверочных регламентов). Они собирают детализированную информацию из разных источников, в том числе у самого контрагента.

Для этого разрабатывают разного рода опросные листы, анкеты, сведения в виде готовых шаблонов и карточек сведений о контрагенте (например, сведения о контрагенте формы 13, сведения о контрагенте-резиденте — их форму вы легко найдете в интернете).

Для малого бизнеса содержать штат безопасников по проверке контрагентов накладно, однако не проверять — себе дороже (партнер может подвести, не выполнить договор и т. д.). Да и доказательства проявления должной осмотрительности рано или поздно могут понадобиться в диалоге с налоговиками. Поэтому досье контрагента в том или ином объеме собирать приходится. Наш материал при этом — полезная подсказка.

Итоги

Для проверки сведений о контрагентах разработано множество платных сервисов с разным пакетом предлагаемых проверок — выберите подходящий, оплатите услуги и пользуйтесь.

Бесплатно собрать необходимые сведения тоже можно — используйте для этого сервисы официальных сайтов ФНС, ФМС, ФССП, АС.

Всю собранную информацию зафиксируйте доступными способами (копированием, созданием скринов интернет-страниц и т. д.). В дополнение к ней запросите копии учредительных документов партнера, оцените финансовое положение по его бухотчетности, проверьте его реальные возможности по исполнению договора. Тогда у вас будет достаточно доказательств проявления должной осмотрительности при выборе контрагента.

«Прозрачный бизнес»: идея, создание и перспективы

«Прозрачный бизнес» — официальный интернет-сервис ФНС России, который позволяет получить информацию о контрагентах и обезопасить себя от заключения сделок с фирмами-однодневками.

Размещению в сервисе и на официальном сайте ФНС России в форме открытых данных подлежат следующие сведения о налогоплательщиках (п. 1.1 ст.102 НК РФ):

- о суммах недоимки и задолженности по пеням и штрафам (по каждому налогу и сбору отдельно);

- о налоговых правонарушениях и мерах ответственности за их совершение;

- о специальных налоговых режимах, применяемых организацией;

- об участии организации в консолидированной группе налогоплательщиков;

- о среднесписочной численности работников организации;

- об уплаченных организацией в предшествующем календарном году суммах налогов и сборов (по каждому налогу и сбору, по страховым взносам) без учета сумм налогов (сборов), уплаченных в связи с ввозом товаров на таможенную территорию Евразийского экономического союза, сумм налогов, уплаченных налоговым агентом, о суммах страховых взносов;

- о суммах доходов и расходов по данным бухгалтерской (финансовой) отчетности.

«Прозрачный бизнес»: Начало. ФНС

Впервые создание сервиса «Прозрачный бизнес» ФНС анонсировала в декабре 2016 года. Приказом ведомства от 29.12.2016 № ММВ-7-14/729@ была определена дата начала работы сервиса на сайте ФНС — 25 июля 2017 года. Но в 2017 году что-то пошло не так и не туда и сервис не заработал. Его открытие отодвинулось почти на год.

Специалисты налогового ведомства утверждали, что с технической точки зрения сервис был готов к запуску, и интерактивные страницы на сайте ФНС даже целую неделю поработали в тестовом режиме. Но для полноценной работы нового сервиса у налоговиков оказалось недостаточно данных. Кроме того, налогоплательщики обнаружили много ошибок и неактуальных сведений.

В результате ФНС решила отказаться от использования устаревшей информации и актуализировать сведения при помощи данных, полученных от организаций за 2017 год. Запуск сервиса был отложен до окончания отчетной кампании-2017.

«Прозрачный бизнес»: Дни минувшего будущего

Приказом ФНС России от 27.07.2017 № ММВ-7-14/582@ был установлен новый срок начала работы сервиса (первых публикаций наборов открытых данных) – 1 июня 2018 года.

Налоговики планировали в период с 15.11.2017 по 01.06.2018 г.г. доработать программное обеспечение, технические средства, проанализировать корректность отражения данных. По всей видимости, этого сделать не удалось. Похоже, что для налоговиков это тоже стало неожиданностью, так как они рекомендовали организациям погасить налоговую задолженность до 1 мая 2018 года и тем самым избежать репутационных потерь. То есть, были уверены, что сервис с 1 июня 2018 года заработает. Но нет. Запуск интерактивного сервиса снова отложили.

Официальной причиной переноса даты открытия было названо большое количество обращений со стороны бизнеса. ФНС приняла решение дать компаниям дополнительное время для проведения с налоговыми органами сверок данных, которые в соответствии с п. 1.1 ст. 102 НК РФ перестали являться налоговой тайной.

«Прозрачный бизнес»: Последняя битва

Приказом ФНС России от 30.05.2018 № ММВ-7-14/361@ срок размещения первых публикаций данных о компаниях в открытом доступе был снова изменен. Запуск был назначен на 1 августа 2018 года.

При этом приказ ФНС предусматривает поэтапное раскрытие информации.

Первыми 1 августа 2018 года в сервисе должны были появиться данные об организации и применяемом ею специальном налоговом режиме по состоянию на 31 декабря 2017 года. На этом же этапе налоговые органы должны были сформировать информацию о налогоплательщиках – участниках консолидированных групп.

Сведения о среднесписочной численности работников налогоплательщика за предшествующий год также должны были быть отражены на сайте ФНС 1 августа 2018 года.

1 октября 2018 в наборе открытых данных должна появиться информация о суммах доходов и расходов, отраженных в бухгалтерской отчетности компании за 2017 год. Одновременно в сервисе отразят сведения и об уплаченных в 2017 году суммах налогов, сборов и страховых взносов (отдельно по каждому налогу).

1 декабря 2018 ФНС планирует обнародовать суммы недоимки и задолженности по пеням и штрафам организаций по состоянию на 31 декабря 2017 года, и раскроет информацию о налоговых правонарушениях и мерах ответственности за них с указанием сумм штрафов.

При этом в сервисе не будет сведений о стратегических предприятиях — оборонных и госкомпаниях. Информация о них появится в сервисе не раньше 2020 года.

«Прозрачный бизнес»: Бессмертный

На день написания этого материала сервис все еще не работает. Но на горячей линии ФНС успокаивают, что он не умер, а информация выложена на странице https://www.nalog.ru/opendata/ в виде архива.

Ссылка на ранее анонсированный ФНС официальный сайт сервиса «Прозрачный бизнес» также не работает.

Сервис ФНС «Прозрачный бизнес»

— открытый информационный ресурс о налогоплательщиках в информационно-телекоммуникационной сети «Интернет», который ведет Федеральная налоговая служба Российской Федерации (ФНС РФ) и который содержит перечень сведений, которые не относятся к налоговой тайне (определен статьей 102 Налогового кодекса Российской Федерации (НК РФ)).

Адрес сервиса «Прозрачный бизнес»:

ФНС РФ ведет открытый информационный ресурс в интернете «Прозрачный бизнес», который содержит перечень сведений, которые не относятся к налоговой тайне. Перечень таких сведений определен статьей 102 Налогового кодекса Российской Федерации (НК РФ).

Назначение информационного ресурса — проверка своего контрагента. Сервис позволяет получить ряд сведений и показателей контрагента, с целью отличить реального контрагента от фирмы-однодневки.

Для ФНС роль этого сервиса прежде всего в том, что если при налоговой проверке выяснится, что контрагентом налогоплательщика была фирма-однодневка, это поможет налоговикам исключить расходы и вычеты по НДС по сделкам с таким контрагентом.

Статья 102 НК РФ определяет понятие «налоговая тайна» — налоговую тайну составляют любые полученные налоговым органом, органами внутренних дел, следственными органами, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике, за исключением сведений, указанных в статье 102 Налогового кодекса Российской Федерации (НК РФ).

Эта же статья содержит перечень сведений, которые не относятся к налоговой тайне. Часть этих сведений ФНС РФ публикует в открытом доступе. Цель такой публикации в том, чтобы контрагенты налогоплательщика могли «проверить» своего поставщика и убедиться, что он не является однодневкой.

Размещение таких сведений было впервые введено Федеральным законом от 01.05.2016 N 134-ФЗ .

ФНС РФ публикует указанные сведения с определенной периодичностью. Эта переодичность и состав публикуемых сведений определены в Приказе Минфина РФ и ФНС РФ от 29 декабря 2016 года № ММВ-7-14/729@ «Об утверждении сроков и периода размещения, порядка формирования и размещения на официальном сайте Федеральной налоговой службы в информационно-телекоммуникационной сети «Интернет» сведений, указанных в пункте 1.1 статьи 102 Налогового кодекса Российской Федерации» .

Состав, сроки размещения сведений ФНС и их периодичность

Сведения находятся в открытом доступе не менее года, следующего за днем их размещения на сайте ФНС России (п. 1).

Периодичность размещения сведений определена в п. 10. Сведения размещаются ежегодно в сроки:

8 апреля:

Сведения по п. 7:

Сведения о среднесписочной численности работников организации за календарный год, предшествующий году размещения таких сведений на сайте ФНС России.

1 августа:

Сведения по п. 5:

Наименование специального налогового режима, применяемого организацией. Такие сведения указываются по состоянию на 31 декабря года, предшествующего году их размещения на сайте ФНС России.

Сведения по п. 6:

Сведения о том, что организация является участником консолидированной группы налогоплательщиков или о том, что организация является ответственным участником консолидированной группы налогоплательщиков. Такие сведения указываются по состоянию на 31 декабря года, предшествующего году их размещения на сайте ФНС России.

1 октября:

Сведения по п. 8:

Наименование и сумма, уплаченная организацией в календарном году, предшествующем году размещения таких сведений на сайте ФНС России, по каждому налогу и сбору, по страховым взносам (без учета сумм налогов (сборов), уплаченных в связи с ввозом товаров на таможенную территорию Евразийского экономического союза, сумм налогов, уплаченных налоговым агентом).

Сведения по п. 9:

Суммы доходов и расходов по данным бухгалтерской (финансовой) отчетности организации за год, предшествующий году размещения таких сведений на сайте ФНС России.

1 декабря:

Сведения по п. 3:

Наименование, сумма недоимки, сумма задолженности по пеням, сумма задолженности по штрафам (по каждому налогу и сбору, страховым взносам, по которым у организации имеется недоимка и (или) задолженность по пеням и штрафам); общая сумма недоимки и задолженности по пеням и штрафам. Такие сведения указываются по состоянию на 31 декабря года, предшествующего году их размещения на сайте ФНС России, при наличии такой недоимки и задолженности по пеням и штрафам по состоянию на 1 октября года размещения указанных сведений на сайте ФНС России.

Сведения по п. 4:

Сведения о наличии налоговых правонарушений и мерах ответственности за их совершение с указанием общего размера штрафа. Такие сведения указываются в отношении налоговых правонарушений, решения о привлечении к ответственности за совершение которых вступили в силу в период с 1 января по 31 декабря года, предшествующего году размещения указанных сведений на сайте ФНС России, при неуплате штрафа в срок до 1 октября года размещения таких сведений на сайте ФНС России.

Рубрики:

Советуем прочитать

Сервисы проверки контрагентов — интернет-ресурсы и программы для ЭВМ (сервисы), которые позволяют проверить надежность и добросовестность контрагента.

Налоговая тайна — налоговую тайну составляют любые полученные налоговым органом, органами внутренних дел, следственными органами, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике, за исключением сведений, указанных в статье 102 Налогового кодекса Российской Федерации

Налоговый бенчмаркинг — сравнение налоговых показателей организации (налогоплательщика) с показателями других компаний отрасли или соответствующего рынка.

Добровольное объединение налогоплательщиков, которые уплачивают налог на прибыль по правилам, близким к установленным для единой организации. Устанавливаются Налоговым кодексом России и предусматривают особый (в сравнении с общей системой налогообложения) порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов. Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, т.е. с 1 по 30 или 31 число (для февраля — по 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца. 17.08.2021