Начисление УСН (бухгалтерские проводки)

Бухгалтерский учет в организациях, применяющих УСН, обязателен. Чаще всего они относятся к субъектам малого предпринимательства (СМП), и вправе осуществлять учет в упрощенной форме. Кроме того, они ведут книги учета доходов и расходов, которые для этой системы налогообложения являются налоговыми регистрами.

О нюансах бухучета при УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН (2020)»

Под учетным бухгалтерским регистром, который является атрибутом как полного обычного, так и полного упрощенного бухгалтерского учета, понимается документ, в котором все операции систематизированы по счетам и записаны в хронологическом порядке. Например, по счету 51 регистр нужен для того, чтобы было видно, на какие цели пошли денежные средства.

Формы регистров утверждает директор фирмы (п. 5 ст. 10 закона № 402-ФЗ).

Обобщенную в регистрах информацию переносят в оборотную ведомость, а затем и в бухгалтерскую отчетность. Для фиксации информации при полном упрощенном бухучете могут применяться упрощенные учетные формы — бланки ведомостей (приложения 2–11 к приказу Минфина от 21.12.1998 № 64н).

При применении сокращенного или простого упрощенного бухгалтерского учета вместо регистров используют книгу учета фактов хозяйственной деятельности (приложение 1 к приказу Минфина от 21.12.1998 № 64н), а для учета зарплаты — форму В-8 (приложение 8 к приказу Минфина от 21.12.1998 № 64н).

Отчет по УСН составляют в декларации по форме, утвержденной приказом ФНС России от 26.02.2016 N ММВ-7-3/99@.

Бланк декларации и образец ее заполнения смотрите в статье «Декларация при УСН за год — как заполнить?».

Прежде чем начислять налог в бухпрограмме важно правильно его рассчитать. Как это сделать, в деталях разъяснили эксперты КонсультантПлюс. Полный пробный доступ к К+ можно получить бесплатно. Если вы применяете УСН «доходы», вам поможет это Готовое решение, а если «доходы минус расходы» — тогда вам в этот материал.

Счета, используемые в проводках по начислению налога УСН

От правильности отражения хозяйственной деятельности фирмы в учетных документах зависит достоверность составленного баланса. Это обеспечивается бухгалтерскими проводками, сопровождающими каждую финансовую операцию. Каждый факт хозяйственной жизни фирмы должен быть зафиксирован своей проводкой. Это позволит составить безупречный баланс.

Для организации на УСН в бухучете нужно правильно отразить затраты и доходы. Чтобы формировать проводки по начислению и уплате налога на доходы (по обоим вариантам), применяют следующие счета:

- — на нем фиксируют все операции по поступлению и списанию денежных средств;

- счет 68 — производят начисление налога на доход, в том числе ежеквартальных авансов по нему; здесь же осуществляют записи и по другим налогам; — отражают суммы начисленного упрощенного налога.

При начислении налога УСН проводка используется следующая:

Для полноты бухгалтерского учета данную проводку нужно зафиксировать 31 декабря отчетного года, чтобы она попала в кредиторскую задолженность в баланс на конец отчетного года.

Начислен налог по УСН — делаем проводку

По завершении каждой хозяйственной операции бухгалтер отражает данный факт бухгалтерской проводкой. Используемые счета зависят от принятого фирмой плана счетов.

Для ведения учета по разным налогам в счете 68 выделяют субсчета. Их перечень нужно оговорить в учетной политике, руководствуясь п. 4 ПБУ 1/2008.

Счет 68 может быть разделен на несколько субсчетов, например:

68.1 — расчеты по налогу УСН;

68.2 — расчеты по НДФЛ и т. д.

Возможна ситуация, когда по итогам года суммарный налог на доход оказался либо больше, чем фактическая сумма налога, либо меньше. В первом случае сумму налога надо добавить, во втором — уменьшить. Проводки при этом следующие:

- начислен УСН (проводка по авансовому платежу по налогу) — Дт 99–Кт 68.1;

- перечислен аванс по налогу — Дт 68.1 – Кт 51;

- за год доначислен налог УСН — проводка Дт 99 – Кт 68.1;

- уменьшен налог по УСН за год (сторнирован излишне начисленный аванс) — сторно Дт 99 Кт 68.1.

Общая сумма налога, начисленного за год по декларации, должна быть равна сумме, отраженной по нему в начислениях за этот же период по счетам 99 и 68.1. Если авансов перечислено больше, чем начислено налога за год, то сумму переплаты можно вернуть.

О том, как написать заявление о возврате излишне перечисленного налога, читайте в статье «Образец заявления о возврате излишне уплаченного налога».

Как ООО на УСН вести учет доходов и расходов, а также какую сдавать отчетность, читайте в Типовой ситуации от КонсультантПлюс. А если вы близки к утрате права применения УСН, узнайте, как изменятся лимиты с 2021 года, изучив разъяснения экспертов КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Отражение в бухгалтерском учете начисленного налога при УСН отражается по синтетическим счетам 99 и 68. Для ведения аналитического учета к синтетическим счетам 68, 99 открываются отдельные субсчета, которые должны быть указаны в рабочем плане счетов и утверждены руководителем организации (п. 4 ПБУ 1/2008).

Ограничения по доходам для УСНО в 2022 году

УСНО относится к категории льготных режимов налогообложения, поэтому гл. 26.2 НК РФ установлен ряд ограничений в отношении как перехода на данную систему налогообложения, так и периода ее применения. Более того, в отношении некоторых ограничений применяется коэффициент-дефлятор. Подробности – далее

Главой 26.2 НК РФ предусмотрено два разных ограничения по величине дохода – одно для перехода на УСНО, а другое – для сохранения права на применение данного спецрежима в течение налогового периода. Кроме того, указанные величины подлежат индексации на коэффициент-дефлятор.

Величина дохода для перехода на УСНО

Организация вправе перейти на УСНО с 2022 года, если по итогам 9 месяцев 2021 года ее доходы, определяемые в соответствии с правилами ст. 248 НК РФ (то есть доходы от реализации и внереализационные доходы), не превысили 112,5 млн руб. (п. 2 ст. 346.12 НК РФ).

Обратите внимание

Обозначенное ограничение действует только в отношении организаций, переходящих на УСНО. Это буквально следует из налоговой нормы. То есть для ИП, желающих перейти на УСНО, подобное ограничение по размеру доходов не предусмотрено (см. Письмо ФНС России от 05.03.2013 № ЕД-3-3/748).

Для перехода на УСНО и организация, и ИП должны подать уведомление по форме 26.2‑1, установленной Приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

Поскольку ограничение по величине дохода, предусмотренное п. 2 ст. 346.12 НК РФ, подлежит индексации на коэффициент-дефлятор, то доходы за 9 месяцев 2021 года организации, намеревающейся перейти с 2022 года на УСНО, не должны превысить 116,1 млн руб. – с учетом коэффициента-дефлятора 1,032 [1] (что следует из Письма Минфина России от 01.02.2021 № 03‑11‑06/2/5885).

Добавим: для перехода на УСНО с 2023 года указанная величина для организаций составит уже 123,3 млн руб., так как коэффициент-дефлятор на 2022 год Приказом Минэкономразвития России от 28.10.2021 № 654 установлен в размере 1,096.

Величина дохода для сохранения права на применение УСНО

В силу п. 4 ст. 346.13 НК РФ «упрощенец» (организация или ИП) будет вынужден отказаться от применения УСНО, если его доходы по итогам налогового (отчетного) периода превысят 200 млн руб.

При этом указанная предельная величина в 2022 году индексируется на коэффициент 1,096 (установленный Приказом Минэкономразвития России № 654). Поэтому величина дохода, при превышении которой плательщик на УСНО потеряет право применять УСНО в 2022 году, составит 219,2 млн руб. (200 млн руб. х 1,096) [2] .

Если размер полученных доходов превысит обозначенный предел, «упрощенец» будет считаться утратившим право на применение спецрежима с начала квартала, в котором было допущено указанное превышение (п. 4 ст. 346.13 НК РФ). В таком случае налогоплательщик должен уведомить ИФНС о переходе на иной режим налогообложения (в течение 15 календарных дней по истечении отчетного (налогового) периода) и пересчитать налоговые обязательства в соответствии с новым режимом налогообложения (как для вновь созданных организаций или вновь зарегистрированных ИП).

Величина дохода для применения повышенных налоговых ставок при УСНО

За период, в котором доходы «упрощенца» не превысили 150 млн руб., а средняя численность работников составляла 100 человек (п. 1 ст. 346.19 НК РФ) или меньше, применяются обычные ставки при налогообложении:

– 6 % – при объекте налогообложения «доходы»;

– 15 % – при объекте налогообложения «доходы минус расходы».

С квартала, в котором величина доходов (исчисленных нарастающим итогом с начала года) оказалась в диапазоне от 150 до 200 млн руб. и (или) средняя численность работников оказалась в интервале от 100 до 130 человек, «упрощенцы» (организации и ИП) должны применять повышенные ставки (ст. 346.20 НК РФ):

– при объекте налогообложения «доходы» – 8 % (п. 1.1);

– при объекте налогообложения «доходы минус расходы» – 20 % (п. 2.1).

Заметим: в обоих случаях при допущении превышения в первом квартале календарного года налоговая ставка 8 % (или 20 %) устанавливается на весь налоговый период.

Из-за применения в 2022 году коэффициента-дефлятора 1,096 диапазон по доходам (в рамках которого применяются повышенные ставки при налогообложении) изменится: нижний предел составит 164,4 млн руб., а верхний – 219,2 млн руб.

Условия применения УСНО с учетом ограничений по доходам и численности работников

Условия применения УСНО

По численности работников

Не более 164,4 млн руб.

Не более 100 человек

Налогообложение осуществляется по следующим ставкам (ст. 346.20 НК РФ):

– при объекте налогообложения «доходы» – 6 % (п. 1);

– при объекте налогообложения «доходы минус расходы» – 15 % (п. 2)

От 164,4 до 219,2 млн руб.

От 100 до 130 человек

Налогообложение осуществляется по следующим ставкам (ст. 346.20 НК РФ):

– при объекте налогообложения «доходы» – 8 % (п. 1.1);

– при объекте налогообложения «доходы минус расходы» – 20 % (п. 2.1)

Более 219,2 млн руб.

Более 130 человек

Право на применение УСНО утрачивается

[1] Установлен Приказом Минэкономразвития России от 30.10.2020 № 720.

[2] Чтобы не потерять право на применение УСНО, «упрощенцы» должны контролировать свои реальные доходы в течение каждого отчетного периода и по итогам года. При контроле уровня доходов по итогам отчетного (налогового) периода важно различать поступления, которые считаются доходами для целей применения УСНО и которые таковыми не являются.

ВСЕРОССИЙСКИЕ СПУТНИКОВЫЕ ОНЛАЙН-СЕМИНАРЫ

1. Практика применения главы 26.2 НК РФ в 2021-2022 г.г. Установили повышенные ставки и новые лимиты. Новые требования к плательщикам, применяющим УСН.

2. Переход на УСН с общего режима налогообложения. Особенности переходного периода. На что обращают внимание контролеры. Какие обязанности сохраняются и после перехода.

3. Применение УСН впервые. Налоговые каникулы для ИП на УСН – разберемся в нюансах.

4. Новый налоговый режим УСН –онлайн: условия применения.

5. Актуальные вопросы учета доходов и расходов при УСН и налоговый учет. Деловая цель как критерий действительности сделки. Необоснованная налоговая выгода: исключаем риски. Доходы, не учитываемые при формировании налоговой базы.

Признание отдельных видов расходов:

— материальные расходы, — расходы по товарам, — расходы на оплату труда, — иные расходы, учитываем изменения законодательства

6. Налоги и взносы, которые должны платить организации и индивидуальные предприниматели, применяющие специальные налоговые режимы. Учитываем судебную практику 2020-2021г.г.

7. Бухгалтерской учет в 2021-2022 гг. Учетная политика как методологическая основа построения системы учета в организации. Применение новых стандартов бухгалтерского учета субъектами малого предпринимательства.

8. Ответы на вопросы участников Всероссийского спутникового онлайн-семинара.

Спикер

Шаркаева Ольга Анатольевна

К.э.н., доцент, аттестованный консультант по налогам и сборам, член ПНК России, аттестованный профессиональный бухгалтер, аттестованный преподаватель ИПБ России, ведущий специалист консалтинговой компании

К.э.н., доцент, аттестованный консультант по налогам и сборам, член ПНК России, аттестованный профессиональный бухгалтер, аттестованный преподаватель ИПБ России, ведущий специалист консалтинговой компании

С 2000 года аттестованный профессиональный бухгалтер, с 2005 года аттестованный преподаватель ИПБ России.

Ведет большую практическую работу, являясь ведущим специалистом аудиторской компании.

Участвует в подготовке и переподготовке профессиональных бухгалтеров.

Проводит тематические семинары и конференции различного уровня для специалистов не только в Москве, но и в других регионах.

Выдаётся сертификат при просмотре записи семинара или участии в семинаре онлайн, очном в Москве.

Еженедельно Вы становитесь участником онлайн-семинара, находясь практически в любой точке страны.

Вы выбираете подходящий для вас семинар. В своем городе, сидя в уютном зале официального партнера компании «Гарант», Вы можете принять участие в транслируемом из Москвы семинаре ведущего специалиста страны, узнать о важных изменениях законодательства, об актуальных проблемах, задать вопрос лектору.

Вы можете просмотреть запись интересующего семинара, если не смогли посетить его лично. Ваш персональный менеджер предоставит доступ через сайт к проекту Интернет-семинары. Каждый семинар снабжен удобным интерактивным оглавлением, тезисами, раздаточными материалами и информацией о лекторе.

Часто задаваемые вопросы:

Для Клиентов ИПО ГАРАНТ в Москве посещение Всероссийских спутниковых онлайн-семинаров является бесплатным.

В случае если Вы являетесь Клиентом ИПО ГАРАНТ и хотели бы посетить семинар НЕ в Москве, стоимость участия просьба уточнять у менеджера в Вашей обслуживающей организации.

Стоимость участия в семинаре для не Клиентов ИПО ГАРАНТ составляет:

В Москве — 4 000 руб.

Для не Москвы — стоимость участия определяет региональный партнёр, именно поэтому на сайте не указана цена очного участия, точную цену Вы сможете уточнить после регистрации, чаще всего она не превышает цену очного участия в Москве (4 000 руб.)

Очные семинары в Москве проходят по адресу:

г. Москва, ул. Ленинские Горы, д. 1, стр. 77 (Центральный офис компании Гарант)

Как правило Всероссийские спутниковые онлайн-семинары проходят по следующей программе:

10.00–15.00/ 14.00 (мск) Выступление приглашенного эксперта и ответы на вопросы, поступившие из Москвы и регионов (с 20 минутным Кофе-брейком/перерывом)

При посещении очного семинара в Москве Вы получаете:

1. Именной сертификат участника семинара

2. Нормативно- правовые документы по теме семинара в печатном виде из Системы ГАРАНТ

3. Набор сувенирной продукции и комплект для записи лекции.

4. Возможность задать интересующий вопрос лектору.

Очные семинары в Москве проходят по адресу:

г. Москва, ул. Ленинские Горы, д. 1, стр. 77 (Центральный офис компании Гарант)

В случае, если региональный партнёр в Вашем городе проводит трансляции Всероссийских спутниковых-онлайн семинаров (трансляции принимают Региональные Партнёры компании Гарант более чем в 106 городах России), вам нужно пройти регистрацию на сайте или записаться на семинар, затем Региональный партнёр позвонит и пригласит Вас к участию в специально оборудованный зал

Принять участие в трансляции вы можете зарегистрировавшись на сайте выбрав формат участия онлайн-участие или позвонив по телефону 8 (800) 200-88-88 (с 9:00 до 18:00).

Принять участие в трансляции Вы можете с любого устройства с возможностью выхода в интернет. Подробнее о технических требованиях участия в трансляции: http://www.aero.garant.ru/seminars/translations/instructions/

Да, при участии в трансляции Вы можете задать вопрос лектору, но заранее отправив его по почте

Изменения в УСН с 2021 г. на примере «1С:Бухгалтерия»

Материалы газеты «Прогрессивный бухгалтер», октябрь 2021 г.

В 2021 г. вступили в силу глобальные изменения по УСН. В частности, заработала новая декларация по спецрежиму. На что бухгалтерам обратить внимание в законодательстве и в «1С», рассказали в статье.

Новые лимиты и ставки для УСН

По умолчанию на УСН действует налоговая ставка:

6% – для тех, кто применяет УСН с объектом налогообложения «Доходы»;

15% – для тех, кто применяет УСН с объектом «Доходы, уменьшенные на сумму расходов».

Регионы вправе снижать налоговую ставку до 1 и 5%.

С 2021 г., если доходы превысили лимит в 150 млн руб. или количество сотрудников перевалило свыше 100 человек, должна применяться ставка 8% или 20% – в зависимости от выбранного объекта обложения.

Верхние лимиты: 200 млн руб. – по доходам и 130 человек – по численности персонала. Если превысить их, то никакая ставка уже не поможет – компания (ИП) слетит с упрощенки.

Таблица. Памятка по лимитам

Критерии

Стандартные ставки

Повышенные ставки

Потеря права применять УСН

«Доходы» (6%)

«Доходы – Расходы» (15%)

«Доходы» (8%)

«Доходы – Расходы» (20%)

Средняя численность работников

Не более 100 человек

Более 130 человек

Доход за год

Не более 150 млн руб.

Более 200 млн руб.

Филиалы

Новое в декларации по УСН

С 2021 года действует новая форма декларации по УСН (приказ ФНС РФ от 25.12.2020 № ЕД-7-3/958@).

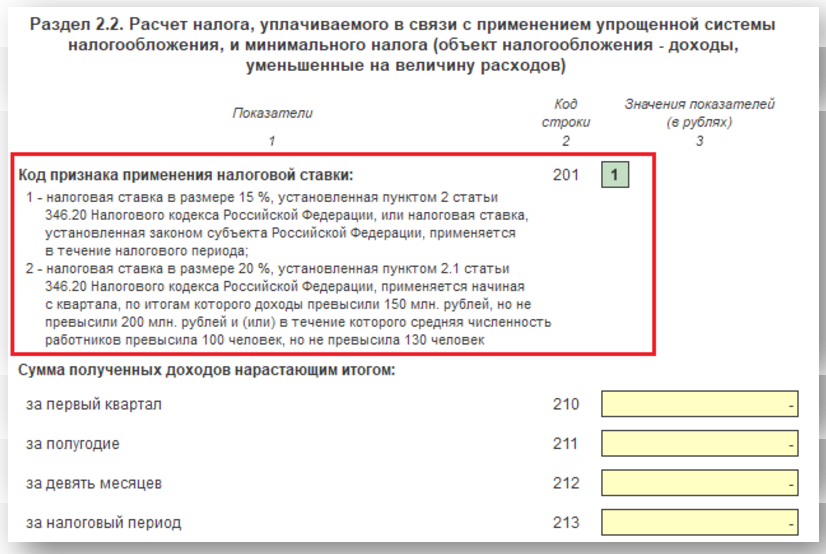

101 – в Разделе 2.1.1;

201 – в Разделе 2.2.

Нужны, чтобы обозначить код признака налоговой ставки. Возможные шифры:

«1» – если применяем стандартную общую ставку 6 или 15% – в зависимости от того, на каком объекте налогообложения работает упрощенец. Или пониженную согласно региональному законодательству.

«2» – если применяем повышенную ставку 8 или 20% – в зависимости от того, на каком объекте налогообложения работает упрощенец.

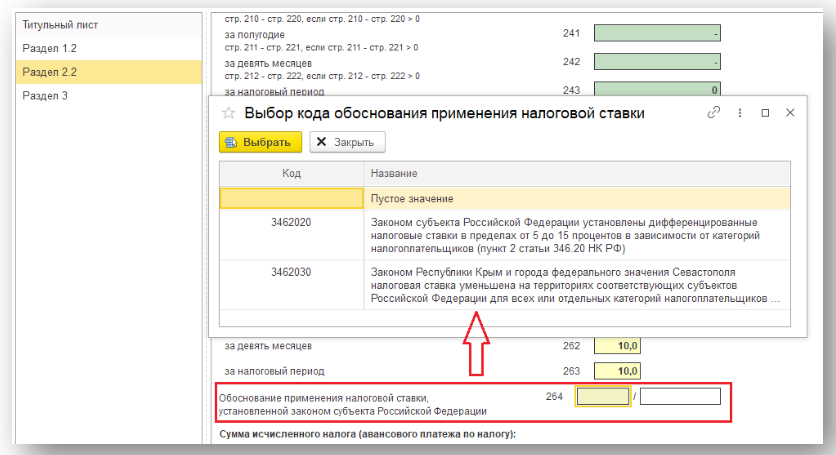

Чтобы упрошенцы могли обосновать применение пониженных ставок, в декларацию добавили строки 124 и 264 – для каждого объекта налогообложения.

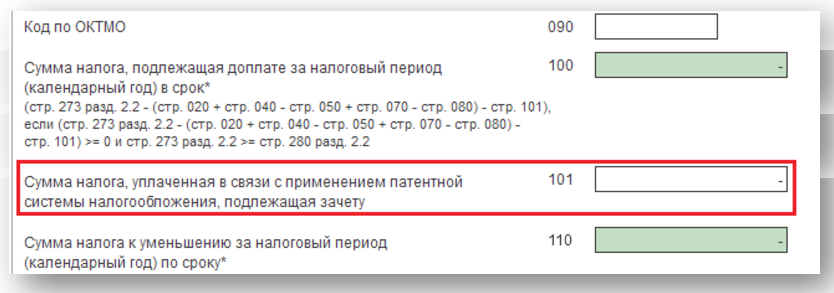

Бывает, ИП работает на патентной системе налогообложения, а потом теряет право на ПСН и хочет зачесть сумму, ранее уплаченную в бюджет, уже находясь на УСН. Для таких экс-патентщиков ввели строку 101 «Сумма налога, уплаченная в связи с применением патентной системы налогообложения, подлежащая зачету».

Формат отчетности остался прежним: хочешь – сдавай УСН-декларацию на бумаге, хочешь – электронно. Не путайте с бухгалтерской отчетностью – ее сдают в электронном формате с 2021 года все компании, вне зависимости от того по общей или упрощенной форме заполнили отчеты. Для этого у организаций должна быть оформлена электронная подпись и заключен договор с оператором ЭДО для отправки отчетности по ТКС.

Расчет налога по УСН в «1С:Бухгалтерия»

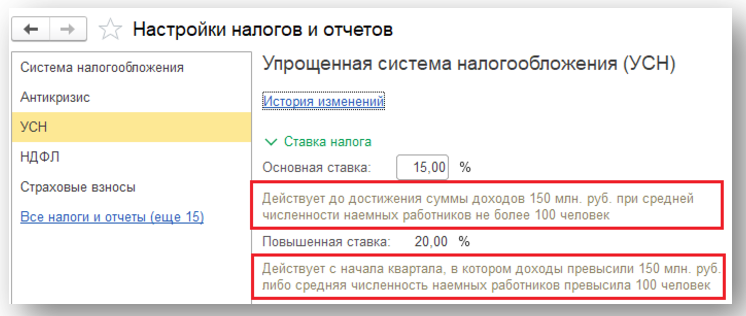

В 2021 г. в программе изменили форму «Упрощенная система налогообложения» из регистра «Налоги и отчеты» (раздел «Главное» – блок «Настройки»). Теперь там по каждой ставке вы увидите информационное сообщение, где описаны критерии ее применения.

Программа считает УСН-налог автоматически, используя помощник расчета, который располагается в разделе «Отчеты» – блок «УСН» – «Отчетность по УСН».

Также в программу добавили отчет «Оценка риска налоговой проверки» (раздел «Отчеты» – блок «Анализ учета»). Проанализируйте с помощью него основные показатели предприятия: доход и среднюю численность сотрудников. Программа предупредит, если ваши показатели приближаются к предельным значениям по спецрежиму.

Продление налоговых каникул

Субъекты РФ вправе вводить для предпринимателей нулевые налоговые ставки по УСН. Аналогичная возможность у регионов – в отношении ПСН. Условия для такой льготы:

В регионе принят закон о налоговых каникулах.

Бизнес на соответствующем спецрежиме в производственной, социальной, научной сфере или сфере оказания бытовых услуг населению. На УСН к этому списку региональные власти могут добавить услуги по предоставлению мест для временного проживания.

Предприниматель впервые зарегистрировался после вступления в силу соответствующего регионального закона.