Как отразить доходы в натуральной форме в 1С

В этой статье мы рассмотрим, как отразить в программах 1С (ЗУП, УПП) доходы работников в натуральной форме и как удержать НДФЛ с таких доходов.

Заработная плата может выплачиваться работникам в денежной и безденежной формах — когда вместо денег сотруднику предоставляются какие-то товары, работы или услуги. Доходы сотрудника в безденежной форме называются доходами в натуральной форме, к ним можно отнести оплату организацией за сотрудника товаров, работ и услуг, например, оплату питания, коммунальных услуг, обучения — частично или полностью. Если работник получает доходы в натуральной форме, то налогооблагаемая база этих доходов определяется как рыночная стоимость соответствующих товаров, работ и услуг.

Дополнительные доходы работников в натуральной форме, полученные им помимо «обычной» зарплаты, регистрируются в программе при помощи соответствующим образом описанного дополнительного начисления и документа «Регистрация разовых начислений работников организаций».

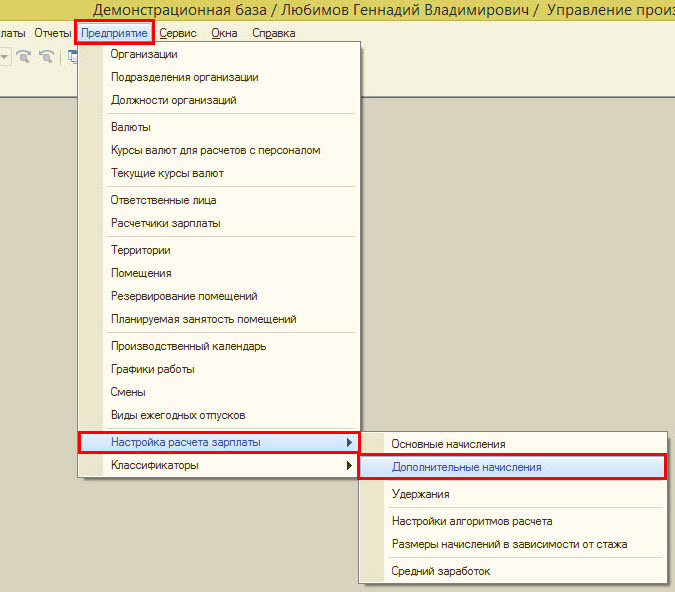

Первое, что необходимо отразить в программе — дополнительный вид начисления. Описывать его следует в плане видов расчета «Дополнительные начисления организаций». Открыть его можно через интерфейс «Расчет зарплаты оранизаций» в подменю «Предприятие» — «Настройка расчета зарплаты» — «Дополнительные начисления».

В списке дополнительных начислений создаем новый элемент с помощью кнопки «Создать». В карточке начисления указываем его наименование, которое будет отражать суть начисления, и код. Код начисления должен быть уникальным.

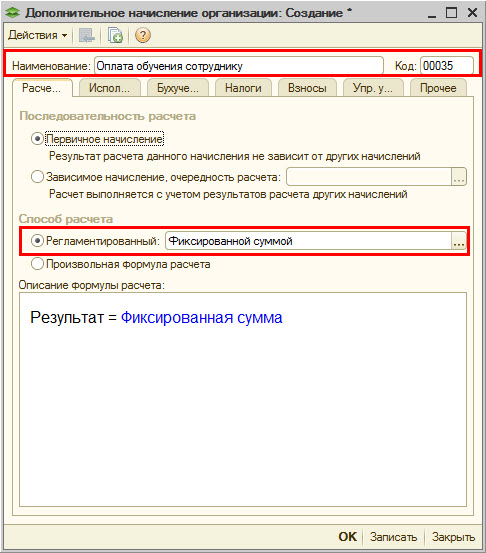

На закладке «Расчеты» устанавливаем последовальность расчета «Первичное начисление» — то есть расчет этого начисления не будет зависеть от расчетов других начислений. Также устанавливаем способ расчета «Фиксированной суммой» или «Произвольная формула расчета». Если выбрана произвольная формула расчета, то ее необходимо настроить. Какие-то разовые доходы в натуральной форме могут быть отражены фиксированной суммой.

На закладке «Использование» ничего не меняем, оставляем все параметры по умолчанию.

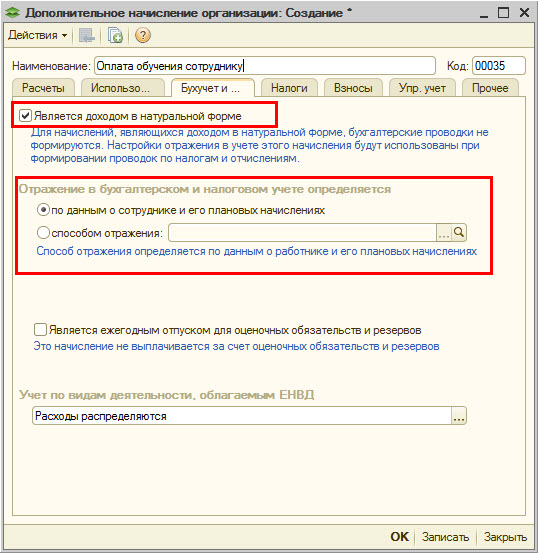

На закладке «Бухучет и ЕНВД» установим признак «Является доходом в натуральной форме». Установка этого признака обеспечивает то, что сумма начисления не увеличивает «сумму к выплате» работнику, и по таким начислениям не формируются бухгалтерские проводки с Кт 70 счета, но проводки могут формироваться по НДФЛ и страховым взносам, если начисление ими облагается.

Также необходимо указать способ отражения начисления в регламентированном учете. В нашем примере способ отражения начисления определяется по данным о сотруднике и его плановых начислениях.

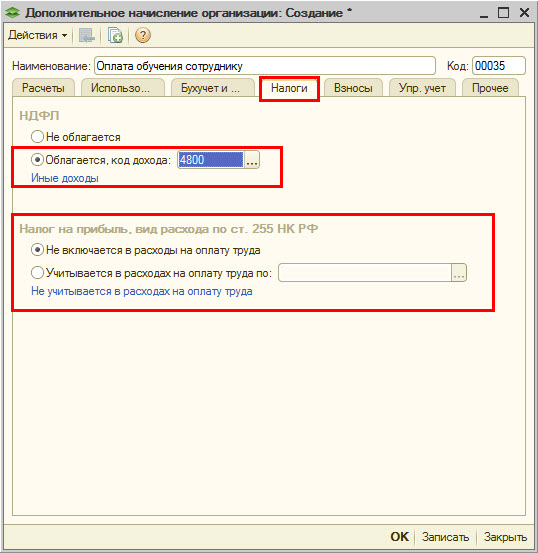

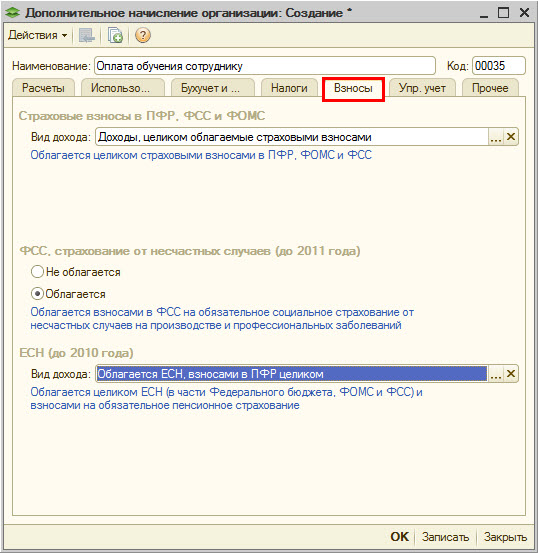

На закладке «Налоги» в группе НДФЛ выбираем и устанавливаем «Облагается, код дохода» — в качестве кода дохода можно указать 4800 — иные доходы.

На закладке «Взносы» необходимо описать порядок обложения взносами начисления. Переключатель в области «ФСС, страхование от несчастных случаев (до 2011 года)» не влияет на начисления после 2011 года, поэтому не важно, в какое положение он установлен.

Вид дохода в области «ЕСН (до 2010 года)» с 2011 года применяется для настройки обложения начисления взносами на страхование от несчастных случаев и профессиональных заболеваний.

На закладке «Упр.учет» настройте порядок отражения начисления в управленческом учете. Закладку «Прочее» заполнять не нужно.

Для того, чтобы сохранить начисление, нажмите кнопку «Ок».

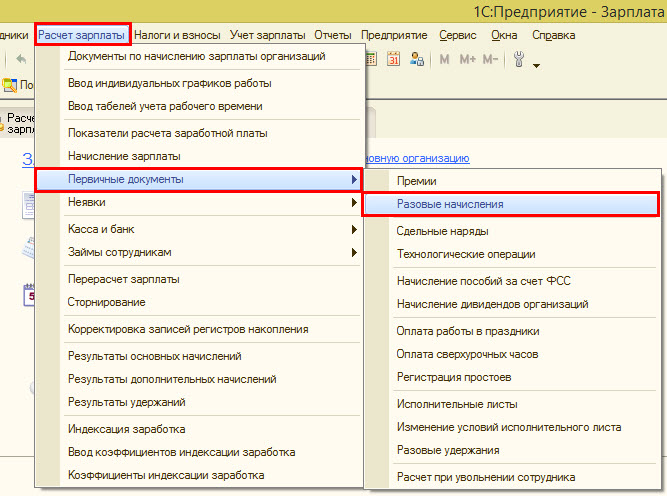

После того, как описано начисление для дохода в натуральной форме, необходимо зарегистрировать доход. Регистрировать факт получения работником дополнительных доходов рекомендуется при помощи документа «Регистрация разовых начислений работников организаций». Открыть документ можно через интерфейс «Расчет зарплаты организаций», подменю «Расчет зарплаты» — «Первичные документы» — «Разовые начисления».

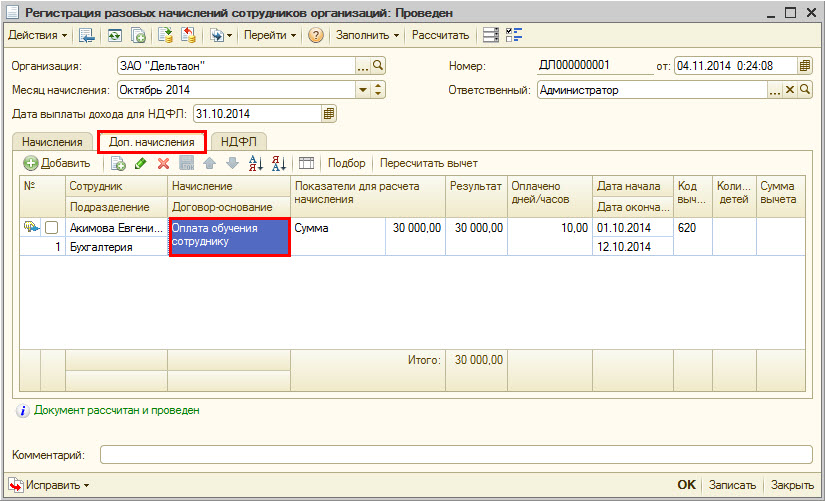

Создадим новый документ. Доходы в натуральной форме отражаются в этом документе на закладке «Доп. начисления». Добавим новую строку в табличную часть, укажем сотрудника, получившего доход, и созданный ранее вид начисления, который соответствует доходу в натуральной форме. В строке табличной части в колонке «Показатели для расчета начисления» указываем сумму начисления. Указываем период начисления. После этого по кнопке «Рассчитать» выполняется расчет результата начисления и сумм НДФЛ.

На закладке «НДФЛ» отображаются рассчитанные суммы НДФЛ по зарегистрированному в документе доходу. Здесь можно выполнить повторный расчет НДФЛ по кнопке «Пересчитать».

Выплата заработной платы в натуральной форме в 1С: ЗУП ред. 3.1

В настоящий момент бизнес переживает не самые лучшие времена. Поэтому все больше и больше предприятий, как в лихие 90-е, либо выдают часть заработной платы в натуральном выражении, либо стараются компенсировать какие-то личные затраты сотрудников (оплата детского сада, коммунальных услуг и т.д.) В данной статье мы рассмотрим настройку и начисление заработной платы в натуральной форме на примере программы 1С: ЗУП ред. 3.1, порядок начисления с данных сумм страховых взносов и НДФЛ.

Статьей 131 ТК РФ предусматривается возможность выплаты заработной платы в неденежной (натуральной) форме.

При том должны соблюдаться следующие правила:

• данное положение должно быть закреплено в коллективном или трудовом договоре и подкреплено письменным заявление работника;

• сумма натурального дохода не должна превышать 20 процентов от начисленной заработной платы данный период. Если сотрудник просит выдать ему имущество стоимостью более 20%, то это оформляется как продажа от организации;

• в качестве натуральной оплаты могут выдаваться: сырье, материалы, товары, продукция и т.п., стоимость которых не может превышать их рыночною стоимость.

• Запрещено выдавать в качестве оплаты боеприпасы, наркотические, токсические и другие вещества, спиртное, долговые расписки и т.п. (ст. 131 ТК РФ);

Понятие и особенности налогообложения натуральных доходов закреплены в ст. 211 НК РФ.

Коды доходов для НДФЛ для начисления «Натуральный доход»

В программе 1С: ЗУП предусмотрено два вида настройки для натурального дохода, различающиеся по кодам доходов для НДФЛ: 2510 и 2530.

Давайте разберемся в вопросах: «Какие предусмотрены кода доходов?» и «В чем разница между ними?»

Код дохода 2510 применяется к начислениям-компенсациям организацией работнику каких-либо затрат или услуг. Например,

• оплата за работника коммунальных услуг;

• оплата детского сада или оплата обучения ребенка, или обучения самого сотрудника;

• оплата питания, отдыха и т.п.

Код дохода 2530 – доходы в натуральной форме. Он применяется, когда организация выдает в качестве оплаты труда сотруднику продукцию, товары или услуги.

Потому используя начисление «Натуральный доход», или создавая новый вид начисления, необходимо учесть эти моменты и определить, какой вариант используется в организации.

Рассмотрим эти варианты подробнее.

Настройка начисления «Натуральный доход» с кодом 2510

Шаг 1. Для включения предопределенного вида начисления «Натуральный доход» в программе необходимо зайти в раздел «Настройка» – «Расчет зарплаты».

Далее, кликнув по гиперссылке «Настройка состава начислений и удержаний», перейдем в раздел «Прочие начисления» и поставим галочку «Регистрируются натуральные доходы».

Шаг 2. Посмотрим, что появилось после включения этой настройки.

Перейдите в раздел «Настройка» — «Начисления».

Шаг 3. Откройте карточку начисления «Натуральный доход».

Видим, что появилось начисление натурального дохода с кодом 2510.

Шаг 4. Рассмотрим это начисление более подробно.

На закладке «Основное» указано:

• назначение начисления – «Доход в натуральной форме»;

• начисление выполняется – по отдельному документу;

• порядок расчета – ввод фиксированной суммой.

Шаг 5. На закладке «Учет времени» отражается, что это дополнительная оплата за уже отработанное время, без указания вида времени.

Остановимся подробнее на вопросе налогового учета натурального дохода.

Шаг 6. Перейдите на закладку «Налоги, взносы, бухучет».

Натуральный доход облагается НДФЛ и страховыми взносами, как и заработная плата в денежном выражении.

Код дохода НДФЛ – 2510 «Оплата за налогоплательщика товаров, работ, услуг или имущественных прав, в т.ч. коммунальных услуг, питания, отдыха, обучения в его интересах».

Пользователь может произвольно задать название начисления. Например, «Оплата коммунальных услуг» или «Оплата детского сада». Это название будет отражено в расчетном листке сотрудника и других отчетах. Можно скопировать имеющееся начисление (кнопка с плюсиком) и изменить название.

Рассмотрим порядок отражения данного начисления в программе 1С: ЗУП ред. 3.1 на примерах.

Оплата коммунальных услуг в качестве натурального дохода

Согласно коллективному договору организация оплачивает за сотрудников коммунальные платежи. Данная выплата признается доходом в натуральной форме согласно пп. 1, п. 2, ст. 211 НК РФ.

Рассмотрим пример: сотрудник Севрюков С.М. в сентябре предоставил квитанцию на оплату коммунальных услуг на сумму 3580 руб. По коллективному договору организация оплачивает расходы по коммунальным платежам сотрудников, учитывая эти суммы, как натуральный доход, удерживая с них НДФЛ и уплачивая страховые взносы. Сумма не превышает 20% его заработка, поэтому отразим ее в полном размере.

Для ввода документов начисления натурального дохода предназначен одноименный журнал в разделе «Зарплата».

Шаг 1. Перейдите «Зарплата» — «Натуральные доходы».

Шаг 2. Нажмите «Создать» для ввода нового документа.

Шаг 3. Заполните шапку документа (месяц начисления и дату), выберите вид начисления – «Оплата коммунальных услуг». Заполните дату получения дохода. Подберите список сотрудников и заполните суммы. НДФЛ рассчитается автоматически.

Шаг 4. Начислите зарплату – «Зарплата» — «Начисление зарплаты и взносов». Сформируйте «Расчетный листок» сотрудника. Начисление натурального дохода «Оплата коммунальных услуг» отражено справочно, в нижней части отчета.

Шаг 5. Сформируйте ведомость на выплату зарплаты. По сотруднику Севрюков С.М. выделено, что выплата и НДФЛ включают натуральный доход. Щелкните на ссылке мышкой – откроется детализация НДФЛ, с выделенной суммой налога по видам дохода – «Оплата труда» и «Натуральный доход».

Шаг 6. Сформируйте отчет «Справка «2-НДФЛ» для сотрудника» в разделе «Отчетность, справки». В строках с доходами сотрудника Севрюкова С.М. за сентябрь выделена сумма натурального дохода с кодом 2510.

Рассмотрим настройку и пример начисления натурального дохода с кодом 2530.

Настройка начисления «Натуральный доход» с кодом 2530

Рассмотрим пример: Сотрудник Середа И.А., работая на АЗС, часть оплаты труда получает в виде натурального дохода. Согласно трудового договора и заявления сотрудника, в счет заработной платы ему выделяется ежемесячно бензин. В сентябре Мирошниченко Ю.В. получил топливо на сумму 1900 руб. Отразим данное начисление в программе 1С: ЗУП.

Создадим новый вид начисления и назовем его «Натуральный доход (2530)». Вы можете назвать начисление по своему усмотрению – «Выдача бензина», «Оплата материалами» и т.п.

Шаг 1. Нажмите «Создать» в справочнике видов начислений и в карточке нового начисления укажите:

• название начисления – «Натуральный доход (2530)»;

• назначение начисления – «Оплата труда в натуральной форме». От этого зависит код для НДФЛ и вид доходов, для обложения страховыми взносами;

• порядок расчета – «Вводится фиксированной суммой»;

• начисление выполняется – «Ежемесячно».

Шаг 2. На закладке «Налоги, взносы, бухучет» автоматически установится код для НДФЛ – 2530. Задайте порядок определяется месяц начисления дохода. В нашем примере мы будем считать это месяц, когда производится расчет начисления. Программа автоматически установила, что наше начисление облагается страховыми взносами полностью. Это определяется выбором назначения начисления на вкладке «Основное» — «Оплата труда в натуральной форме».

Шаг 3. Сохраните новое начисление – «Записать и закрыть».

Отразим ввод начисления в программе.

Выдача готовой продукции в качестве натурального дохода сотрудника

Начисления, в настройке которых указано, что они вводятся ежемесячно, фиксируются кадровыми приказами – «Прием на работу», «Кадровый перевод» и т.п.

Если сумма начисления постоянно одна и та же, можно зафиксировать ее на определенный период, например, до конца года, документом «Изменение оплаты сотрудникам». В нашем примере суммы получаемого натурального дохода каждый месяц разные, потому вводить тот документ мы будем каждый месяц, указывая период – текущий месяц начисления, в нашем примере с 01 по 30 сентября 2020 года.

Шаг 1. Создайте новый документ «Назначение планового начисления» в разделе «Кадры» — «Изменение оплаты труда».

Выберите вид начисления «Натуральный доход (2530)», период его начисления и подберите сотрудников, указав им нужные суммы, согласно расчета.

В нашем примере сотрудник Середа И.А. в сентябре в счет оплаты труда получил топливо (бензин) на сумму 1900 руб.

Шаг 2. Сохраните документ – «Провести и закрыть».

Начисления, вводимые кадровыми документами, выполняются при окончательном расчете зарплаты документом «Начисление зарплаты и взносов» в разделе «Зарплата».

Шаг 3. Создайте документ «Начисление зарплаты и взносов». У сотрудника Середа И.А. появилась строка с начислением «Натуральный доход (2530)» с указанной ранее суммой.

Шаг 4. Проведите документ и сформируйте «Расчетный листок».

Начисление «Натуральный доход (2530)» отражено в строке вместе с другими начислениями оплаты труда сотрудника.

Обратите внимание, что сумма «Долг предприятия на конец месяца» рассчитана за минусом дохода в натуральной форме:

14105,45 (всего) – 1900 (натуральный доход) – 1834,00 (НДФЛ) = 10371,45 руб.

И при формировании документа «Ведомость в кассу» сумма попадает за минусом суммы начисления натурального дохода, т.к. оплата произведена топливом – бензином.

Так же и в других случаях, когда организация оплатила коммунальные платежи за сотрудника, его обучение, детский сад ребенка – эти суммы отражаются как натуральный доход и вычитаются при расчете суммы зарплаты к выплате.

Посмотрим, как отразилась сумма полученного дохода в налоговом отчете.

Шаг 5. Сформируйте отчет «Справка о доходах (2-НДФЛ) для сотрудников» в разделе «Отчетность и справки» или «Налоги и взносы».

В строках доходов по месяцам отражено начисление в сентябре нашего начисления «Натуральный доход (2530)» с выделением кода отдельной строкой.

Учет подарков работникам в натуральной форме

Мотивация персонала является одним из способов улучшения производительности труда. Одним из видов мотивации сотрудников является материальное поощрение.

ТК РФ не раскрывает значение понятия «подарок», что означает, что под презентом понимается как подарок в неденежной форме, так и в материальной.

При выдаче подарка организации нужно издать приказ о поощрении по форме № Т-11. Если цена подарка выше 3000 руб., то также нужно подписать договор дарения в бумажном виде. Также при подписании договора дарения с работником, компания освобождается от обязанности исчислить страховые взносы от цены подарка.

В п. 1 ст. 210 НК РФ указано, что подарок, подаренный работнику, является его прибылью. Цена презентов, полученных физическими лицами (в частности, сотрудниками от начальника), освобождается от обложения налогом на доходы физических лиц в размере, не превышающем 4000 руб. за налоговый период. Если на протяжении календарного года цена подарков составляла 4000 руб. и выше, то с превышения нужно исчислить НДФЛ физлицу, которое является:

- налоговым резидентом РФ – по ставке 13%;

- нерезидентом РФ – по ставке 30%.

Датой получения считается день передачи доходов в натуральной форме. Удержанный налог нужно перевести не позднее дня, следующего за днем выплаты сотруднику дохода, с которого можно удержать НДФЛ. Если подарены финансовые средства, то необходимо удержать НДФЛ при выплате подарка в денежной форме и перечислить его в бюджет не позднее, чем на следующий день.

Если подарок дарится на день рождения, 8 марта или другой праздник, не связанный с поощрением труда сотрудника, его стоимость не учитывается в расходах по налогу на прибыль, что указано в п. 16 ст. 270 НК РФ.

Как начислить стоимость подарка в программе «1С»

Чтобы начислить доход в сумме цены подарка, нужно создать новый вид начисления (раздел «Зарплата и кадры» – «Настройки зарплаты» – Раздел «Расчет зарплаты» – «Начисления»).

Чтобы создать начисление, заполним наименование и код дохода. После чего переходим к настройкам начисления:

- В разделе «НДФЛ» установим переключатель в положение облагается и в поле «код дохода» указываем код 2720 «Стоимость подарков». В поле «Категория дохода» отметим «Натуральный доход».

- Отметим «Доход в натуральной форме», т.к. конкретное начисление не будет выплачиваться работнику деньгами, но будет учитываться для целей налогообложения и попадет в соответствующий раздел отчетов по заработной плате. Помимо этого, бухгалтерские проводки по таким начислениям не формируются, но формируются проводки по НДФЛ и страховым взносам, если это начисление ими облагается.

- В разделе «Страховые взносы» выберем «Доходы, не являющиеся объектом обложения страховыми взносами».

- В разделе «Налог на прибыль, вид расхода по ст. 255 НК РФ» установим переключатель в положение «не включается в расходы по оплате труда».

- В разделе «Отражение в бухгалтерском учете» в поле «Способ отражения» укажем метод отражения начисления в бухгалтерском учете для формирования проводок по начислению. Значение выберем из справочника «Способы учета зарплаты» (раздел «Зарплата и кадры» – «Настройки зарплаты» – раздел «Отражение в учете» – «Способы учета зарплаты»). Данное поле необходимо заполнять, когда начисление отражается в бухгалтерском учете одинаковым методом для всех работников компании.

- Отметка «Входит в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка» устанавливается по умолчанию. При необходимости флажок может быть снят.

- После чего нажмем кнопку «Записать и закрыть».

Начисление дохода в сумме стоимости подарка

Начисление дохода в сумме стоимости презента производится с помощью документа «Начисление зарплаты» (раздел «Зарплата и кадры» – «Все начисления»).

- для автозаполнения и расчета документа по всем плановым начислениям сотрудников нажмем на кнопку «Заполнить». Если начислить заработную плату нужно определенным лицам, нажмем на «Подбор» или «Добавить»;

- выделив работника, по кнопке «Начислить» выберем из списка ранее созданный вид начисления «Стоимость подарка». В появившемся окне укажем стоимость подарка, при этом в автоматическом режиме появится сумма вычета (например, 4000 руб.). Ранее в налоговом периоде подарок сотруднику не предоставлялся. Нажимаем «ОК».

В колонке «Начислено» по ссылке можно посмотреть все рассчитанные начисления и изменить их в случае необходимости. В форме «Начисления» в колонке «Дата выплаты» укажем дату вручения подарка. После чего налог будет удержан с ближайшей выплаты зарплаты.

Расчет НДФЛ со стоимости подарка производится в колонке «НДФЛ».

Для проведения документа нажмем на кнопку «Провести». Для просмотра результата проведения документа нажмем на кнопку «Показать проводки и другие движения документа».

Если сумму НДФЛ с подарка в натуральной форме необходимо отразить по дебету счета 73.03 «Расчеты по прочим операциям», то необходимо сделать ручную проводку Дт 73.03 Кт 70 на сумму налога с подарка с помощью документа «Операция» (раздел «Операции» – «Операции, введенные вручную»).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Виктория Лихушина,

Старший бухгалтер-консультант Линии консультаций «ГЭНДАЛЬФ»

Получение и учёт доходов в натуральной форме

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Доход натуральный и «ненатуральный»

Доходы людей можно представить не только в виде денег, но также в натуральной форме. Например, частные лица могут получить натуральные поступления в виде:

- продуктов питания и средств личной гигиены, одежды нуждающимся;

- продуктов, которые выращиваются и производятся с помощью личного хозяйства;

- добычи на охоте, рыбалке, сбора ягод и грибов в лесу и т.п.

Вопрос: Работник филиала получил доход в виде оплаты труда в натуральной форме от головной организации. Как отразить этот доход в отчетности по формам 2-НДФЛ и 6-НДФЛ и в какой бюджет перечисляется НДФЛ? То есть доход должен включаться в отчетность по месту нахождения организации (головного офиса) или по месту нахождения филиала? Филиал и головной офис находятся в разных регионах.

Посмотреть ответ

При этом слово «натуральный» употребляется не столько в значении «природный, естественный», сколько «предназначенный не для продажи, а для собственного потребления».

ВАЖНО! С точки зрения налогообложения такие доходы наряду с денежными также подлежат учету (то есть подоходный налог платится и с них). Об этом пишется в Налоговом кодексе (статья 210). Там же (статья 226) установлено, что фирмы, предприниматели, частные адвокаты и нотариусы должны сами насчитать и уплатить НДФЛ с плательщика (чаще всего речь идет об их сотруднике, получающем часть зарплаты в натуральном виде).

Учет натурального дохода

Для бухгалтера разработаны специальные инструкции, позволяющие учесть именно натуральный доход работника. Они приведены ниже:

- Натуральная доля в доходе максимально может равняться 20% от его зарплаты с учетом подоходного налога (статья 131 Трудового кодекса). Но в данном случае не берутся во внимание поступления, которые не являются видом зарплаты (ст. 129 ТК) – например, командировочные.

- Если часть дохода работник получает в натуральном виде, то нужно учитывать прописанные в п. 54 Постановления Пленума ВС РФ от 17.03.2004 №2 правила:

- право на натуральную выплату прописывается в дополнительном соглашении к трудовому договору или в коллективном договоре;

- работник добровольно отказывается от денег в пользу продуктов или других товаров, о чем составил письменное подтверждение;

- товары, выдаваемые как натуральный доход, могут быть предназначены только для частного использования (скажем, не дозволено выдать часть зарплаты в виде арматуры);

- стоимость товаров не должна быть выше цены, сложившейся на рынке.

- На сумму натурального дохода размер начисленного НДС зависит от того, какой разновидностью товара он выплачивается (ставка 10% или 18%).

- Выдача товара сопровождается вручением обычной накладной, но счет-фактура создается в одном экземпляре и не передается работнику.

- Если доля чистой прибыли от продажи произведенной в компании сельскохозяйственной продукции превышает 70%, то выдача работникам зарплаты в виде этих продуктов может не сопровождаться начислением НДС (пп. 1 п. 1 ст. 146, пп. 20 п. 3 ст. 149 НК РФ).

- Натуральная форма дохода облагается подоходным налогом и страховыми взносами (пп. 1 п. 1 ст. 420 НК РФ); при этом страховые взносы рассчитываются исходя из сложившейся на рынке стоимости товаров (ст. 105.3 НК РФ), а НДС и акцизы уже учитываются в этой суммы.

- Указанная в документах цена признается рыночной, если ФНС не смогла привести доказательства того, что это не так, и в случае, когда налогоплательщик не стал самостоятельно менять сумму налога (п.6 ст.105.3 НК).

- Натуральные поступления учитываются вне зависимости от системы налогообложения (общая или упрощенная): см. ст. 255, пп. 6 п. 1 ст. 346.16 НК РФ, Письма Минфина от 27.05.2016 N 03-03-07/30694, от 20.11.2015 N 03-03-05/67502.

ВАЖНО!

В натуральном виде зарплату нельзя выплачивать следующими товарами или финансовыми обязательствами:

- алкоголь и наркотики;

- токсические, ядовитые вещества;

- боеприпасы и оружие;

- долговые расписки;

- купоны.

Схема проводок

Для правильной фиксации натуральной части дохода следует пользоваться проводками, указанными в таблице:

| Проводка | Операция |

|---|---|

| Д 20 (26, 44) — К 70 | начисление заработной платы |

| Д 70 — К 90 | выдача товаров в счет зарплаты с учетом НДС на их стоимость |

| Д 90 — К 68 | начисление НДС со стоимости переданных товаров |

| Д 90 — К 41 (43) | списание себестоимости переданных товаров |

Отражение натурального дохода в форме 6-НДФЛ

Комментарии по заполнению данной формы содержатся в письме ФНС от 01.08.2016 № БС-4-11/13984. Вкратце правила таковы:

- на 020 пишем сумму поступившего неденежного дохода;

- 040 – подоходный налог на этот доход;

- 070 – подоходный налог с остальной части зарплаты;

- 100 – дата поступления натуральной части зарплаты;

- 110 – дата поступления остальной части;

- 130 – сумма натуральной части дохода.

ВАЖНО!

Федеральный закон №212 содержит перечень неденежных поступлений, с которых не начисляются страховые взносы. К ним относятся:

- затраты на проезд к работе и обратно лицам, работающим в районах крайнего севера;

- затраты на обучение сотрудников по специальным профессиональным образовательным программам;

- суммы затрат на форменную одежду, положенную некоторым работникам по закону

- компенсационные выплаты гражданам (дотации на питание, коммунальные услуги, бесплатное предоставление жилья и др.).

Натуральный доход и льготное питание сотрудников

Бывает, что организация проводит праздничное мероприятие, на котором предусмотрено и бесплатное угощение для сотрудников. Одним словом, в этих ситуациях работники получают дополнительный натуральный доход. Однако подоходный налог с него можно не оплачивать. Соответствующую позицию заявило Министерство финансов РФ в Письме от 06.03.2013г. №03-04-06/6715.

Суть рекомендации в том, что если компания не может оценить выгоду от получаемых работниками благ, а также персонифицировать ее, то НДФЛ не начисляется.

Другое дело, если речь идет об организованной системе питания для сотрудников (льготной или полностью бесплатной). В этом случае компания обязана вести учет на основе выдаваемых работникам талонов или же с помощью специального журнала, где фиксируются посещение ими столовой.

Существует и другая система – работникам могут выдавать карты, при помощи которых они оплачивают еду, а в конце месяца учет растрат осуществляется на основе фактического потребления.

Натуральный доход и проезд сотрудников

Если работа сопряжена со служебными поездками или в случае необходимости дополнительных трат при поездке на работу и домой (например, офис расположен за чертой города) компания обязана возмещать все затраты на проезд. Часто сотрудникам предоставляется проездной билет либо компенсация за фактически совершенное количество поездок. Данные средства не являются доходами, а значит – не облагаются налогом. Следовательно, и учитывать их как натуральный доход некорректно.

ВАЖНО! Расходы на проезд в командировке не относятся к этой категории. Они компенсируются работодателем в порядке, предусмотренном ст.168 ТК.

В целом учет ненатуральной части дохода не занимает много времени и усилий. Нужно лишь точно следовать инструкции и учитывать последние изменения в соответствующих законах.