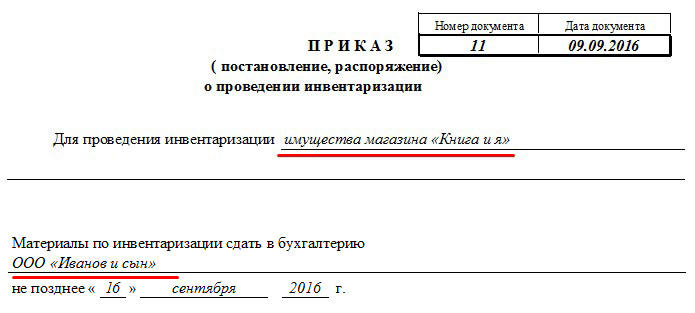

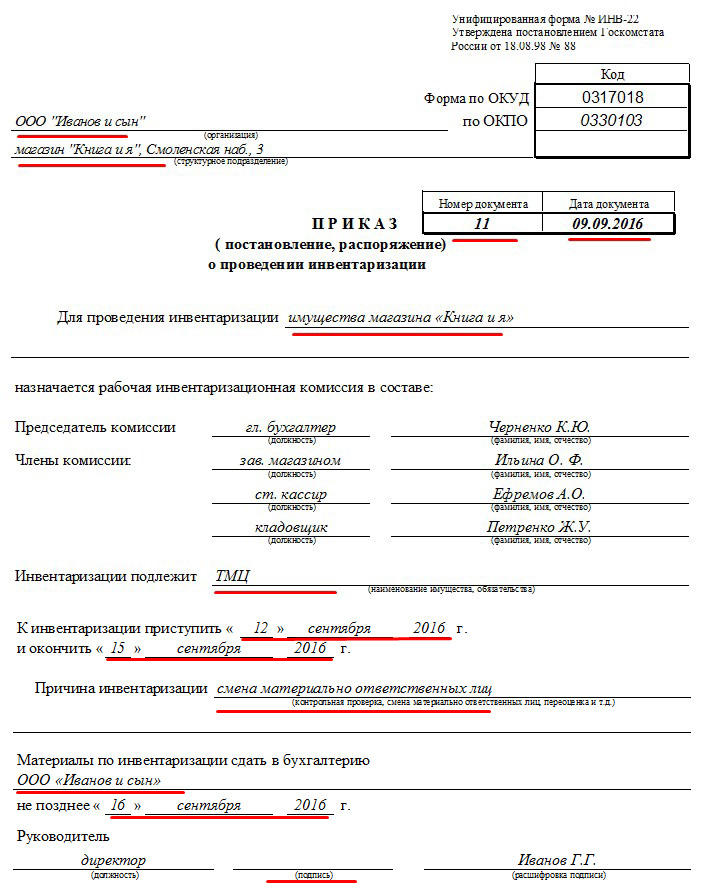

Приказ о проведении инвентаризации по форме ИНВ-22

Перед началом регулярной или внеочередной инвентаризации ответственным лицам следует составить документ по форме ИНВ-22. Он будет храниться в бухгалтерии того юрлица, которое указано в нижней части формы. Например, если инвентаризацию запрашивает главный офис, то и вся отчетность по ней должна прийти туда. После приема документ следует хранить 5 лет.

Образец и пустой бланк формы ИНВ-22

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Следует сразу отметить, что владелец пересчитываемого имущества и заказчик оценки могут не совпадать:

Проверка также может быть назначена в одном из отделов, например, архиве, отделе кадров, на складе и т.д. Помните, что без заполненной ИНВ-22 инвентаризация начаться не может. Только после оформления соответствующего распоряжения ответственная комиссия переходит к составлению предварительных актов и описей.

Заполнение полей формы ИНВ-22

Оформление приказа (постановления) об инвентаризации — предельно простая процедура. В шапку понадобится внести ОКПО и название структурного подразделения, если речь идет не об общей инвентаризации или переоценке, а об отчетности об имуществе отдельного филиала. Если планируется проводить проверки в нескольких подразделениях, то ИНВ-22, а также сопряженные с ней формы будут составляться для каждого.

Объектом инвентаризации могут выступить основные средства, товарно-материальные ценности, обязательства, объекты завершенного или незавершенного строительства, объекты, находящиеся на ответственном хранении, и т.д.

В качестве причины для плановой инвентаризации указываем «контрольная проверка» или, прямо — «плановая инвентаризация». Если же происходят кадровые изменения — «смена материально ответственных лиц» или «реорганизация». Постановление также заполняется для случаев переоценки.

В случае, смены ответственных лиц указывают кладовщиков, кассиров и иных специалистов, трудоустроенных на момент проведения проверки.

Сроки проведения оценки должны быть точными. Дата начала не может быть раньше даты документа.

После того, как ИНВ-22 заполнена, ее следует занести в журнал по форме ИНВ-23. А вот результаты проверки заносятся в журнал по форме ИНВ-25. Эти документы могут остаться в структурном подразделении или быть переданы (в случае, о котором мы говорили выше).

Ответственные лица по форме

Как правило, форма ИНВ-22 заполняется от лица директора предприятия (или его заместителя). Председателем инвентаризационной комиссии обычно выступает главный бухгалтер (его зам), однако в частных случаях ответственные лица могут изменяться. Количество членов может быть меньшим, чем предусмотренное документом количество полей.

Должности могут сокращаться, а ФИО приводиться в форме фамилии и инициалов. В постановлении Госкомстата нет никаких указаний на то, что расшифровывать подпись нужно с указанием полного имени и отчества.

Приказ о проведении инвентаризации дебиторской задолженности — образец

Когда нужно инвентаризовать дебиторскую задолженность

Периодичность проведения комплексной инвентаризации имущества и обязательств установлена ст. 2.1 Методических указаний по проведению инвентаризации (утв. приказом Минфина от 13.06.1995 № 49). Вместе с тем при определенных обстоятельствах может понадобиться инвентаризация отдельной составляющей активов предприятия — дебиторской задолженности (ДЗ). В качестве примеров таких обстоятельств можно привести следующие:

- накопление непогашенных долгов контрагентов в течение длительного периода, обусловленного в договорах и характерного для правил делового оборота в конкретной сфере бизнеса;

- специфика деятельности предприятия, при которой основную часть активов составляет ДЗ (например, деятельность по выдаче ссуд или инвестиционная деятельность);

- нехватка оборотных средств в результате того, что средства зависают в долгах контрагентов;

- ухудшение финансовых показателей по данным бухгалтерской или управленческой отчетности (например, коэффициента оборачиваемости ДЗ).

Формулу для расчета оборачиваемости ДЗ см. здесь.

Эксперты КонсультантПлюс разъяснили, как правильно и какими документами зафиксировать списание дебиторской задолженности в налоговом учете:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Какие цели преследует инвентаризация ДЗ

Проведение инвентаризации ДЗ должно помочь решить такие задачи, как:

- Определение фактического наличия ДЗ у предприятия — необходимо убедиться, что отражаемые в учете и отчетности суммы долгов реальны и являются действительно существующими долгами (а не, например, результатом бухгалтерских ошибок или неоперативного отражения данных в учете).

ВАЖНО! При проведении инвентаризации ДЗ анализируется дебетовое сальдо не только счета 62, но и прочих счетов, предназначенных для учета расчетов с контрагентами и персоналом: 60, 70, 71, 73.

Как провести анализ дебиторской задолженности, читайте в этом материале.

- Определение контрагентов, которые фактически не являются дебиторами: например, если у одного и того же контрагента есть и дебиторская и сопоставимая кредиторская задолженность и возможно сделать взаимозачет. Взаимозачет однородных требований

- Отражение корректных данных по инвентаризации в учете предприятия.

Подробнее о том, как отразить результаты инвентаризации, узнайте из статьи «Отражение результатов инвентаризации в бухгалтерском учете».

- Разработка методов получения (взыскания) реально существующей сомнительной задолженности:

- претензионная работа;

- согласование возможности рассрочки либо реструктуризации долга с контрагентом;

- судебные иски, если досудебные мероприятия не дали результатов;

- возможность продажи долгов.

- Выявление задолженности, которую взыскать уже нельзя, например, прошел срок исковой давности (ст. 196 ГК РФ) или дебитор-организация ликвидирован (ст. 419 ГК РФ). По такой задолженности идет затем отдельная процедура списания.

Когда дебиторская задолженность признается просроченной, узнайте здесь.

- По итогам инвентаризации может также быть разработан и внедрен комплекс мероприятий по эффективному контролю и управлению ДЗ в дальнейшем.

ВАЖНО! Помимо балансовых счетов при инвентаризации дебиторки должны быть охвачены и забалансовые счета. Счет 007 предназначен для учета списанных безнадежных долгов, по которым еще может появиться шанс что-то получить. При составлении общей картины по долгам данные по счету 007 тоже следует учитывать.

Что должно быть указано в приказе об инвентаризации дебиторской задолженности

В приказ об инвентаризации ДЗ в обязательном порядке включается информация:

- о том, что руководитель предприятия приказывает провести инвентаризацию;

- о том, что именно должно быть проинвентаризовано;

- о сроках и порядке проведения инвентаризации и представлении ее результатов;

ВАЖНО! Порядок проведения инвентаризации может быть включен в сам приказ, а может быть оформлен отдельным приложением к приказу.

- о составе и председателе инвентаризационной комиссии;

ОБРАТИТЕ ВНИМАНИЕ! Для проведения инвентаризаций может быть создана постоянно действующая комиссия, члены которой привлекаются к проведению инвентаризаций на регулярной основе. В таком случае в приказе их можно поименно не перечислять, а сделать ссылку на отдельный приказ о создании постоянно действующей инвентаризационной комиссии. Если же комиссия собирается разово, то в приказе следует перечислить должности и Ф. И. О. всех участвующих лиц.

- о лице, на которое возлагается ответственность за проведение предусмотренных инвентаризационных мероприятий;

- подпись руководителя с указанием должности и расшифровкой.

Образец приказа о проведении инвентаризации дебиторки с назначением состава комиссии можно скачать на нашем сайте.

О том, как оформляются результаты инвентаризации задолженности, читайте в статье «Инвентаризация дебиторской и кредиторской задолженности».

Итоги

В отдельных случаях на предприятии требуется отдельно провести инвентаризацию дебиторской задолженности. Подобная инвентаризация оформляется отдельным же приказом, составляемым по определенным правилам. Скачать форму приказа с примером заполнения можно на нашем сайте.

Приказ о проведении инвентаризации дебиторской

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обязана ли организация при проведении годовой инвентаризации проводить инвентаризацию дебиторской задолженности со всеми должниками и инвентаризацию кредиторской задолженности в сплошном порядке?

Рассмотрев вопрос, мы пришли к следующему выводу:

Обязательное составление актов сверки расчетов со всеми контрагентами, с которыми осуществлялись расчеты в отчетном периоде и (или) по которым числится дебиторская или кредиторская задолженность (т.е. оформление актов в сплошном порядке), не предусмотрено ни бухгалтерским, ни налоговым законодательством. Стандарты аудита также не предусматривают истребования у всех без исключения контрагентов организации подтверждения ими сумм расчетов за отчетный период.

В связи с чем организация вправе самостоятельно определить и утвердить в учетной политике порядок инвентаризации расчетов с контрагентами, например определить минимальный размер задолженности, при которой ее подтверждение осуществляется без оформления акта сверки, или определить иные условия, при которых данные о расчетах с контрагентами подтверждаются лишь на основании данных бухгалтерского учета организации.

Обоснование вывода:

Для целей достоверности финансовой отчетности обязательным является ежегодное проведение инвентаризации имущества и обязательств, если иное не установлено учетной политикой организации (п. 26, абзац 3 п. 27 Положения по ведению бухгалтерского учета и отчетности, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее — Положение N 34н), п.п. 1.3, 1.5 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.1995 N 49 (далее — Методические указания)).

Для этого в ходе инвентаризации проверяются и документально подтверждаются наличие, состояние и оценка активов и обязательств организации (ч.ч. 1, 2, 3 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ), п. 26 Положения N 34н, п. 38 ПБУ 4/99 «Бухгалтерская отчетность организации» (далее — ПБУ 4/99)).

Так, при инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета (ч. 2 ст. 11 Закона N 402-ФЗ). При этом пунктами 3.44 и 3.48 Методических указаний определено, что инвентаризация соответствующих расчетов с покупателями, подотчетными лицами, работниками, другими дебиторами и кредиторами заключается в документальной проверке обоснованности сумм, числящихся на счетах бухгалтерского учета.

Согласно п. 73 Положения N 34н расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

Пункт 74 Положения N 34н, в свою очередь, обязывает согласовывать отражаемые в бухгалтерской отчетности суммы только по расчетам с банками и бюджетом, поскольку такие величины должны быть тождественны и оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается.

Иными словами, законодательство о бухгалтерском учете не требует наличия документа, подтверждающего тождественность отражаемых в учете и отчетности величин расчетов, за исключением расчетов с банками и бюджетом. И организация имеет право настаивать на правильности своих записей (пока их неправильность не будет доказана контрагентом) и признавать свои расчеты верными и в отсутствие актов сверки.

Итоги инвентаризации (сверки) расчетов оформляются Актом инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами, составленным по форме N ИНВ-17 на основании Справки (приложение к форме N ИНВ-17). Справка составляется в разрезе синтетических счетов бухгалтерского учета.

При этом форма N ИНВ-17 и Справки предусматривает отражение всех сумм дебиторской и кредиторской задолженности — как подтвержденных, так и не подтвержденных контрагентами (письмо Минфина России от 26.07.2006 N 03-03-04/1/612).

В то же время согласно п. 3.48 Методических указаний в процессе инвентаризации дебиторской задолженности проверяется правильность и обоснованность сумм дебиторской задолженности, числящейся на балансе организации. Наиболее достоверным подтверждением сумм, отраженных в учете организации, является акт сверки, подписанный контрагентом*(1).

Как указывалось выше, поскольку законодательством не установлено обязательное оформление актов сверки (кроме сверки с банками и бюджетом), то организация вправе самостоятельно разработать порядок проведения инвентаризации расчетов, в частности порядок подтверждения сумм дебиторской задолженности с контрагентами. Например, определить минимальный размер задолженности, при которой его подтверждение осуществляется без оформления акта сверки. Либо определить иные условия, при которых размер задолженности подтверждается на основании только данных бухгалтерского учета организации (например, по расчетам с покупателями — физическими лицами, по расчетам с контрагентами, задолженность которых признана сомнительной и (или) которые не подписывали акты сверок, направляемые им ранее).

В случае если в организации обычно инвентаризация расчетов осуществляется в виде получения подтверждения из внешних источников, т.е. в виде составления актов сверки, которые направлялись всем контрагентам, то принятие решения о нецелесообразности оформления и направления актов сверок отдельным контрагентам следует обосновать. Это снизит риск признания данных инвентаризации расчетов ненадлежащим аудиторским доказательством.

Таким обоснованием, например, может служить решение инвентаризационной комиссии о проведении выборочного получения подтверждения данных о расчетах от контрагентов, в котором указываются:

— наименования (или Ф.И.О.) контрагентов, в отношении которых принято решение о нецелесообразности направления актов сверки;

— суммы их задолженности, которые числятся по данным бухгалтерского учета организации;

— краткие причины, по которым оформление актов сверки и направление их указанным контрагентам является нецелесообразным (например, суммы расчетов менее определенной суммы, наличие признаков сомнительности задолженности (в т.ч. в виде отсутствия связи с контрагентом)).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Ответ прошел контроль качества

2 ноября 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) В частности, для аудиторов в качестве аудиторских доказательств более достоверной признается информация, если она получена из независимых источников за пределами организации. Так, в п.п. А8-А9 МСА 500 указано, что подтверждающая информация, полученная из источника, который является независимым по отношению к организации, например, внешних подтверждений, может повысить уровень уверенности, которую аудитор получает из доказательств, содержащихся в данных бухгалтерского учета или заявлениях руководства. Однако международные стандарты аудита не требуют ни от аудиторов, ни от руководства проверяемой организации получения подтверждения от каждого контрагента организации.

Как провести инвентаризацию расчетов перед годовой отчетностью: порядок и бланки

Каждая организация обязана проводить инвентаризацию расчетов с дебиторами и кредиторами перед составлением годовой отчетности. Напомним, как правильно провести процедуру, и какие документы потребуются.

Порядок проведения

Инвентаризацию расчетов проводят:

- В конце года в рамках общей инвентаризации перед составлением годовой отчетности.

- Внепланово, по состоянию на определенную дату, в случае необходимости (например: в организации меняется главный бухгалтер, предприятие готовит промежуточную отчетность для потенциального инвестора и т. д.).

Порядок проведения инвентаризации по-прежнему регламентируют Методические указания, которые были утверждены приказом Минфина РФ от 13.06.1995 № 49 (далее — Указания).

Согласно Указаниям годовую инвентаризацию проводят с 1 октября по 31 декабря. Конкретные даты руководитель предприятия утверждает в приказе о проведении инвентаризации.

Кроме сроков проведения процедуры вышеуказанным приказом утверждается состав инвентаризационной комиссии .

В комиссию могут входить работники бухгалтерии, администрации, юридического отдела и других подразделений предприятия. Также руководство компании вправе включить в состав комиссии независимых аудиторов.

Раньше приказ об инвентаризации составляли по форме № ИНВ-22. С 2013 года применять унифицированные формы организации не обязаны, хотя на практике многие продолжают использовать привычные бланки.

После того, как будут тщательно сверены все расчеты с дебиторами и кредиторами, нужно оформить полученные результаты. Сначала составляют бухгалтерскую справку, в которую включают следующие сведения:

- наименования дебиторов и кредиторов;

- причины возникновения задолженности;

- реквизиты подтверждающих документов.

Можно использовать унифицированную справку — приложение к форме № ИНВ-17.

Затем на основе справки составляют акт инвентаризации расчетов . Организация может разработать собственную форму акта или использовать унифицированную форму ИНВ-17.

Акт составляют в двух экземплярах: один передают в бухгалтерию, а другой остается у инвентаризационной комиссии.

Если сверка расчетов проводится в рамках годовой инвентаризации, то ее результаты нужно отразить в годовой бухгалтерской отчетности. Если процедура проводится по иной причине — ее результаты отражают в учете и отчетности за тот месяц, в котором она была завершена (п. 5.5 Указаний).

Предмет проверки

В ходе инвентаризации проверяют дебетовые и кредитовые остатки по следующим счетам расчетов:

Если процедура проводится не в рамках годовой инвентаризации, то остатки по счетам могут быть проинспектированы выборочно — в зависимости от цели проверки.

Расчеты с покупателями, заказчиками, дебиторами и кредиторами

В ходе инвентаризации комиссия проверяет расчеты по каждому поставщику, покупателю, подрядчику и т. д. В качестве документов, подтверждающих наличие задолженности, выступают договоры, первичные учетные документы, банковские выписки, решения суда и т. п.

Чтобы согласовать суммы задолженности с каждым контрагентом проводится сверка взаиморасчетов . Ее результаты обычно оформляются актом сверки, который должны подписать обе стороны. Однако в роли подтверждающего документа может выступить и письмо от контрагента, в котором он признает сумму долга.

Подключите электронный документооборот с контрагентами через Такском и обменивайтесь актами сверки, письмами и прочими документами, не выходя из офиса.

Комиссии предстоит оценить размер сомнительной и просроченной задолженности, определить, есть ли у компании потребность в формировании резерва по сомнительным долгам и в каком объеме.

Выявленную в ходе процедуры безнадежную дебиторскую и кредиторскую задолженность нужно списать. О том, как это правильно сделать, читайте здесь .

Необходимо проинспектировать наличие задолженности перед банками, финансовыми учреждениями, иными заимодавцами. Проверяют договоры, графики внесения платежей, банковские выписки, бухгалтерские справки и т. д. Для корректного формирования отчетности важно оценить, какие суммы представляют собой краткосрочную, а какие — долгосрочную кредиторскую задолженность.

Проверка расчетов с учредителями включает выявление долгов:

- предприятия перед собственниками по невыплаченным дивидендам (решения о выплате дивидендов, банковские выписки);

- собственников перед организацией по оплате доли в уставном капитале (учредительные документы, банковские выписки).

Расчеты с бюджетом

Проверяется состояние расчетов по каждому налогу, взносу и прочим сборам в бюджет.

Документами, подтверждающими суммы задолженности или переплаты, выступают акты сверки расчетов или справки о состоянии расчетов с контролирующими органами: ИФНС, ФСС, ПФР.

Электронный сервис Онлайн-Спринтер — безлимитная отчетность во все контролирующие органы, сверка расчетов и обмен корреспонденцией.

Попробуйте 30 дней бесплатно!

Проводя сверку, важно выяснить причины появления не только задолженностей, но и переплат. Например, в ФСС можно просто переплатить взносы, а можно получить дебетовое сальдо по счету 69 за счет задолженности Фонда по возмещению расходов страхователю (несмотря на действующую систему прямых выплат, еще не все страхователи получили возмещение за прошлые годы).

Аналогична ситуация по НДС — у вас может быть или обычная переплата или налог к возмещению из бюджета.

Расчеты с работниками

Комиссия проверяет наличие задолженности перед персоналом организации. Выявляются невыплаченные суммы по оплате труда, а также суммы и основания возникновения переплат сотрудникам.

Проверке подвергаются расчетно-платежные и платежные ведомости, кассовые ордера, больничные листы, записки-расчеты по отпускным, банковские выписки, заявления о предоставлении налоговых вычетов и т. д.

При проверке подотчетных сумм инспектируют авансовые отчеты подотчетных лиц: сроки, на которые были выданы средства, целевое использование выданных сумм, а также наличие первичных документов, подтверждающих расходы.

Унифицированная форма ИНВ-22. Приказ о проведении инвентаризации

Перед любой инвентаризацией обязательно издать приказ о проведении инвентаризации. Это первый документ, который необходимо оформить перед стартом процедуры.

В приказе об инвентаризации товарно-материальных ценностей должны быть указаны ее причины, состав комиссии, имущество, подлежащее проверке, а также даты ее начала и окончания. Члены инвентаризационной комиссии должны быть перечислены пофамильно и с указанием их должностей. Обязательно выделить председателя комиссии. Документ утверждает руководитель организации и подписывают все члены инвентаризационной комиссии.

Внешний вид приказа можно разработать самостоятельно, но проще воспользоваться готовым бланком. Отлично подойдет унифицированная форма ИНВ-22 «Приказ о проведении инвентаризации». Она утверждена постановлением Госкомстата России № 88 от 18 августа 1998 г.

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк или образец в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Образец приказа о проведении инвентаризации

Вы можете воспользоваться заполненным образцом приказа на проведение инвентаризации, который мы подготовили. Его можно скачать ниже. Чтобы все сделать правильно, откройте образец приказа о проведении инвентаризации и заполните бланк по аналогии.

Скачать образец заполнения приказа о проведении инвентаризации ИНВ-22

Получите образец бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк или образец в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Приказ о проведении годовой инвентаризации. Образец

Годовая инвентаризация проводится перед ежегодным составлением бухгалтерской отчетности, не ранее 1 октября текущего года. Образец приказа на инвентаризацию перед годовым отчетом мало чем отличается от других. Обычно используют ту же форму ИНВ-22, только указывают соответствующую причину.

Скачать образец приказа о проведении годовой инвентаризации

Причины инвентаризации в приказе

В зависимости от того, по какому поводу планируется инвентаризация, указываются причины инвентаризации в приказе. Допустим, процедура будет проводиться в связи с передачей имущества организации в аренду. Тогда в графе «Причина инвентаризации» в приказе можно так и написать: «Подготовка к передаче имущества организации в аренду». Если это годовая инвентаризация, то формулировка будет такая: «Подготовка к составлению годовой бухгалтерской отчетности». Именно так и показано в нашем образце выше. Аналогично причины инвентаризации в приказе прописываются и для всех остальных случаев. Наиболее популярный вариант — «Контрольная проверка».