Правила заполнения формы № 3 к бухгалтерскому

Форма N П-3 «Сведения о финансовом состоянии организации»

58. Форму N П-3 предоставляют все юридические лица, являющиеся коммерческими организациями, а также некоммерческие организации всех форм собственности, осуществляющие производство товаров и услуг для реализации другим юридическим и физическим лицам (кроме субъектов малого предпринимательства, государственных и муниципальных учреждений, банков и небанковских кредитных организаций, имеющих лицензии на осуществление банковских операций, страховых организаций и негосударственных пенсионных фондов), средняя численность работников которых за 2017 год превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера.

(в ред. Приказа Росстата от 11.12.2018 N 736)

(см. текст в предыдущей редакции)

Форму N П-3 предоставляют также филиалы, представительства и подразделения действующих на территории Российской Федерации иностранных организаций в порядке, установленном для юридических лиц.

Организации, составляющие промежуточную бухгалтерскую (финансовую) отчетность за месяц, квартал нарастающим итогом с начала отчетного года, сведения по форме по форме N П-3 заполняют на основании данных промежуточной бухгалтерской (финансовой) отчетности и (или) данных первичного учета в соответствии с настоящими Указаниями. Организации, не составляющие промежуточные бухгалтерскую (финансовую) отчетность, заполняют сведения по форме N П-3 на основании данных первичного учета в соответствии с настоящими Указаниями.

Данная форма составляется на основании синтетического и аналитического бухгалтерского учета. Подсказы к показателям приведены на основании Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденного приказом Минфина России от 31.10.2000 N 94н.

Форма N П-3 заполняется в целом по юридическому лицу, включая все обособленные подразделения, входящие в его состав, и предоставляется в территориальный орган Росстата по месту нахождения юридического лица.

В соответствии с Гражданским кодексом Российской Федерации, место нахождения юридического лица определяется местом его государственной регистрации.

Абзац утратил силу. — Приказ Росстата от 11.12.2018 N 736.

(см. текст в предыдущей редакции)

Организации, применяющие упрощенную систему налогообложения, в соответствии с Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» должны осуществлять ведение бухгалтерского учета и бухгалтерской (финансовой) отчетности по единым требованиям, установленным настоящим Законом, и представлять статистическую отчетность по форме N П-3 на основе бухгалтерского (аналитического и синтетического) учета ежемесячно в полном объеме в соответствии с настоящими Указаниями.

Указанные организации заполняют данные по форме N П-3 за соответствующий период предыдущего года, исходя из методологии формирования показателей в отчетном периоде.

Организации, одновременно применяющие несколько налоговых режимов (при этом, если один из них является упрощенной системой налогообложения) представляют статистическую отчетность по форме N П-3 в соответствии с пунктами 59 — 73.

(в ред. Приказа Росстата от 11.12.2018 N 736)

(см. текст в предыдущей редакции)

Организации ТСЖ, ЖСК, ГСК и другие некоммерческие организации, которые не осуществляют реализацию товаров и услуг на сторону другим юридическим и физическим лицам, форму N П-3 не представляют.

Некредитные финансовые организации, применяющие отраслевые стандарты бухгалтерского учета, утвержденные Банком России (ст. 76.1 Федерального закона от 10 июля 2002 г. N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»), кроме организаций, не подлежащих обследованию, представляют форму N П-3 на общих основаниях.

Отчёт об изменениях капитала

Бухгалтерская отчетность – это целый пакет документов, отражающих финансовую деятельность фирмы. В него входит и отчет об изменениях капитала – это своего рода документ-разъяснение, данное к бухгалтерскому балансу.

Кто должен составлять отчет

Заполнение отчета об изменениях капитала входит в обязанность всех компаний, относящихся к сфере среднего и крупного бизнеса. Малые предприятия освобождены от необходимости его оформления, ровно как и организации, работающие к бюджетной сфере, а также в области страхования и кредитования.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Когда и куда подавать документ

Отчет об изменениях капитала носит регулярный характер, и датой его составления является последний день (по календарю) в отчетном периоде. Сдавать его надо в местные территориальные налоговые органы и органы статистики (с 2013 года эта обязанность прописана в законе) в течение 90 дней (по календарю) с момента начала нового года.

Правила составления отчета

Данный отчет имеет унифицированную стандартную форму, рекомендованную к применению. Бланк можно расширять и дополнять, исходя из потребностей предприятия. Документ содержит:

- реквизиты компании,

- подробные сведения о движении трех видов капитала:

- добавочного,

- резервного,

- уставного,

- данные о доле собственных акций компании,

- коррективы, вызванные изменениями в учетной политике фирмы,

- информация об изменениях величины нераспределенного дохода и непокрытых убытков организации и т.д.

Также отчет должен быть в обязательном порядке подписан руководителем компании с обозначением даты его составления.

Особое внимание при заполнении бланка следует обратить на следующие моменты: вносить информацию об изменениях капитала нужно как за последний отчетный период, так и за два предшествующих.

Кроме того, при составлении отчета нельзя забывать о том, что в круглые скобки вписываются вычитаемые или отрицательные значения, а единицами измерения могут быть как миллионы, так и тысячи рублей.

На сегодняшний день отчет может быть создан и передан в ИФНС в электронном или в бумажном видах.

Допускать ошибки в этом документе нельзя, поэтому после заполнения его нужно очень тщательно проверять и, если какая-то неточность или оплошность все же случилась, лучше оформить новый бланк.

Пример заполнения отчета об изменениях капитала

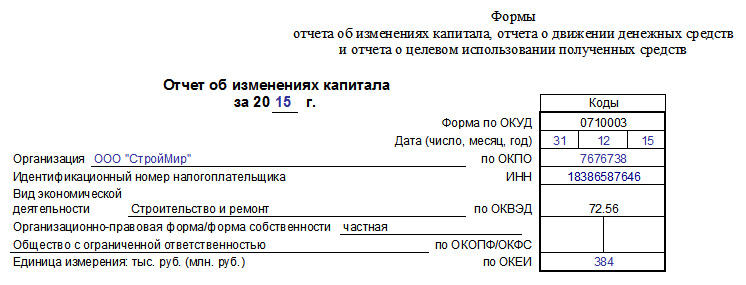

Оформляем «шапку» документа

Вначале в отчете указывается год, за который он был составлен (т.е. отчетный период). Далее вписываем полное наименование организации и следующие данные:

- дата оформления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

Ниже вносится организационно-правовой статус и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности). В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. используемые в отчете тысячи или миллионы рублей.

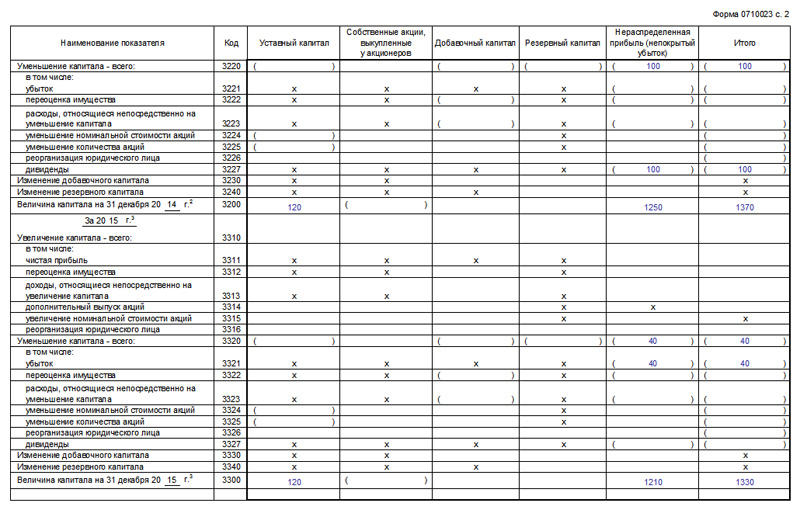

Заполнение раздела 1 отчёта об изменениях капитала

Первая часть включает в себя сведения:

- о перемещении трех видов капиталов фирмы: добавочного, резервного и уставного,

- информацию об акциях, принадлежащих предприятию и приобретенных у держателей,

- а также о доходах (нераспределенных) и убытках (непокрытых).

Если организация существует давно, то данные нужно вносить за ранее следовавшие три года, если же компания открыта недавно – то только за последний отчетный период.

Под кодовыми значениями в строках вписаны поводы, послужившие в перемене капитала, а в столбцах с 3 по 8 – его статьи.

В строке 3100 показывается сальдо по счетам бух. учета от 80 до 84 (включительно). Здесь регистрируются данные трехгодичной давности.

Далее в строках с 3200 по 3240 аналогичным образом показываются сведения за предыдущий год. После этого вносится нужная информация в строку 3210 (ниже находится распределение всех финансово-хозяйственных действий, приведших к приумножению капитала в предшествующем году).

Столбец 3 показывает нарастание уставного капитала, в частности ячейки 3210 —полный размер нарастания, а ячейки с 3211 до 3216 отражают каналы, по которым оно произошло (в соответствии с 80 бух. счетом).

Столбец 4 демонстрирует цену приобретенных акций для акционерных обществ или — для обществ с ограниченной ответственностью, — частей в уставном капитале предприятия

Столбец 5 — сведения о приумножении добавочного капитала (источник: 83 бух. счет).,

а столбец 6 — данные о резервном капитале (из бухгалтерского счета 82).

В столбец 7 вносится информация о приумножении прибыли или убытка, скомпонованных из чистой прибыли (убытка), которые остались после перечисления налогов и создания запасного капитала (на основе значений по 84 бух. счету).

Столбец 8 суммирует данные по всем строчкам в рассматриваемом разделе.

Далее идут ячейки строк с 3220 до 3227.

- В строке 3220 показаны значения о снижении капитала по всем показателям хозяйственной деятельности.

- Строки с 3221 до 3227 транслируют дебетовый оборот по бух. счетам 80-84 (включительно) и заполняются совершенно идентично вышерасположенным.

Кодовые значения строк 3230 и 3240 показывают перемены в финансовых параметрах капиталов двух видов: резервного и добавочного.

Строка 3200 отражают полную стоимость капитала компании на закрывающий день года, предшествующего отчетному периоду, скомпонованную как кредитовое сальдо (по бухгалтерским счетам 80-84 (включительно)).

Затем фиксируются данные по отчетному году и точно так же как по предыдущему заполняются строки с 3310 до 3340. Здесь даются сведения о приумножении, снижении капитала, конечное годовое значение капитала вписывается в 3300 строку.

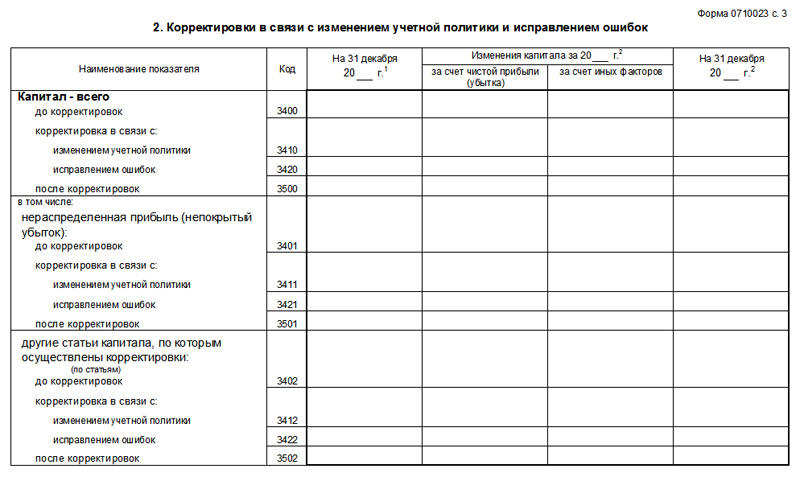

Заполнение раздела 2 отчёта об изменениях капитала

Вторая часть отчета показывает исправленные значения и корректировки по суммам прибылей, убытков и прочим показателям, возникшим в результате произведенных перемен в учетной политике.

Таким образом, если никаких изменений по данной части в работе компании не было, а также не было выявлено ошибок в предыдущих периодах отчета, то данный раздел можно оставлять незаполненным.

Если же они были, то коротко о том, как их заполнить:

- в третий столбец вписывают общая стоимость капитала организации по состоянию на завершение периода трехлетней давности;

- строка 3400 фиксирует сумму, скомпонованную до изменений,

- строка 3500 — уже исправленные значения;

- ниже расположены строки, в которых подробно расписываются все произошедшие изменения.

Заполнение раздела 3 отчёта об изменениях капитала

В третий и последний раздел вносятся финансовые параметры чистых активов по состоянию на конец предыдущих периодов отчета фирмы.

Чтобы высчитать их значение достаточно применить простейшую формулу: из суммы всех учитываемых активов убавить сумму учитываемых пассивов.

При возникновении каких-то неясностей, в конце страницы даются отдельные примечания.

Как заполнить приложение к балансу — форму № 3 1

В составе годовой бухгалтерской отчетности коммерческие организации представляют также приложения к балансу — формы N N 3 — 5 <2>. Посмотрим, как заполнить отчет об изменениях капитала.

<2> О заполнении формы N 4 читайте на с. 60 — 63, формы N 5 — на с. 64 — 66. — Примеч. ред.

Формы N N 3 — 5 утверждены Приказом Минфина России от 22.07.2003 N 67н. На их основании организация вправе разработать собственные отчетные документы.

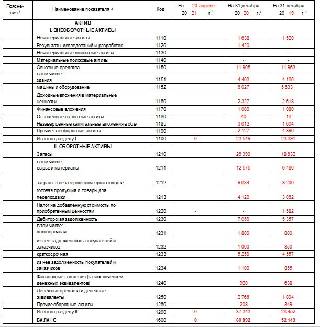

В отчете об изменениях капитала (форма N 3) приводится информация о формировании уставного, добавочного и резервного капитала организации, о величине нераспределенной прибыли и создаваемых организацией резервах. Отчет состоит из разделов «Изменения капитала», «Резервы» и «Справки».

Раздел «Изменения капитала»

В этом разделе содержатся данные об уставном (графа 3), добавочном (графа 4), резервном капитале (графа 5), а также о нераспределенной прибыли (непокрытом убытке) (графа 6). Итоговые показатели заносят в графу 7 таблицы. Для этого суммируют значения по соответствующим строкам. Значения показателей, отраженных в круглых скобках, вычитают.

Все данные указывают последовательно за два периода — предыдущий и отчетный год. По каждому году фиксируют величину собственного капитала организации по состоянию на 1 января и 31 декабря, а также на 31 декабря года, предшествовавшего предыдущему. Дело в том, что данные на 31 декабря и 1 января могут не совпадать, если, например, произошли изменения в учетной политике или была проведена переоценка основных средств. В табл. 1 указано, на основании каких счетов заполняются сведения о величине капитала на начало и конец периода.

Таблица 1. Отражение остатков на начало и конец периода

Данные за предыдущий период берут из формы N 3 за 2006 г. Рассмотрим порядок заполнения строк за отчетный период.

Строку «Изменения в учетной политике» заполняют, если в учетную политику внесены изменения, которые повлияли на размер нераспределенной прибыли.

В графе 4 строки «Результат от переоценки основных средств» указывают сумму переоценки, которая отражается на счете 83. При увеличении стоимости основных средств приводится разница между оборотом по кредиту счета 83 в корреспонденции со счетом 01 и оборотом по дебету счета 83 в корреспонденции со счетом 02. Если стоимость переоцененных активов уменьшилась, разницу между дебетовым оборотом по счету 83 в корреспонденции со счетом 01 и кредитовым оборотом по счету 83 в корреспонденции со счетом 02 записывают в круглых скобках.

При отражении результатов переоценки на счете 84 заполняют графу 6.

Пример 1. На 31 декабря 2006 г. первоначальная (восстановительная) стоимость основных средств ЗАО «Вектор» составляла 1 900 000 руб. (дебет счета 01), сумма начисленной амортизации — 346 900 руб. В результате переоценки на 1 января 2007 г. восстановительная стоимость основных средств равна 2 100 000 руб., сумма амортизации — 383 400 руб. Сумма, на которую изменилась стоимость основных средств и амортизация, учитывается на счете 83 следующим образом:

Дебет 01 Кредит 83

- 200 000 руб. (2 100 000 руб. — 1 900 000 руб.) — отражена сумма дооценки основных средств на 1 января 2007 г.;

Дебет 83 Кредит 02

- 36 500 руб. (383 400 руб. — 346 900 руб.) — учтена сумма доначисленной амортизации.

В результате переоценки добавочный капитал увеличился на 163 500 руб. (200 000 руб. — 36 500 руб.). Других операций, которые могли бы привести к изменению добавочного капитала, в отчетном периоде не было. Данные счета 83 приведены в табл. 2.

Таблица 2. Данные счета 83 «Добавочный капитал»

Как отразить результаты данной операции в форме N 3, показано в табл. 3.

Таблица 3. Отражение переоценки основных средств

Строку «Результат от пересчета иностранных валют» формируют те организации, у которых предусмотрено внесение вклада в уставный капитал в иностранной валюте. При погашении задолженности учредителей, а также при пересчете задолженности на отчетную дату могут возникнуть положительные курсовые разницы, зачисляемые в добавочный капитал организации. Их величину указывают в данной строке.

Можно ли уменьшить размер добавочного капитала на сумму отрицательных курсовых разниц? В Инструкции по применению Плана счетов перечислены случаи, когда возможны дебетовые записи по счету 83:

- погашаются суммы снижения стоимости внеоборотных активов, выявленные по результатам их переоценки;

- направляются средства на увеличение уставного капитала;

- распределяются суммы между учредителями организации и т.д.

Как видим, перечень открытый. Значит, можно относить отрицательные курсовые разницы на уменьшение добавочного капитала. Порядок их учета (по дебету счета 83 или в составе прочих расходов) целесообразно закрепить в учетной политике. Но дебетовый остаток по счету 83 недопустим. То есть при отсутствии кредитового сальдо по счету 83 отрицательные курсовые разницы, возникшие в результате расчетов с учредителями по вкладам в уставный капитал, должны быть признаны в составе прочих расходов.

В строке «Чистая прибыль» отражают величину нераспределенной прибыли, полученной за год (оборот по дебету счета 99 в корреспонденции со счетом 84). Сумму убытка, полученного по итогам года (кредитовый оборот по счету 99 в корреспонденции со счетом 84), показывают в круглых скобках.

Аналогично в круглых скобках записывают и сумму начисленных за отчетный период дивидендов — в строке «Дивиденды». Это оборот по дебету счета 84 в корреспонденции со счетом 75-2 «Расчеты по выплате доходов» или со счетом 70, если учредители (участники) являются работниками организации.

Строку «Отчисления в резервный фонд» заполняют организации, создающие резервный фонд. Напомним, что резервный фонд обязано создавать акционерное общество. Размер фонда, предусмотренный уставом общества, не может быть менее 5% уставного капитала. Так сказано в п. 1 ст. 35 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах». Общество с ограниченной ответственностью вправе создать такой фонд. Основание — ст. 30 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью».

В графах 5 и 6 указывают одинаковые величины — оборот по кредиту счета 82 в корреспонденции со счетом 84. В графу 6 сумму вписывают в круглых скобках.

Следующие строки «Увеличение капитала за счет:» и «Уменьшение капитала за счет:» заполняются, только если в отчетном году изменился размер уставного капитала. В соответствующих строках обязательно расшифровывают причину такого изменения: дополнительный выпуск акций (уменьшение количества акций), увеличение (уменьшение) номинальной стоимости акций, реорганизация юридического лица. Показатель соответствует оборотам по кредиту счета 80 (при увеличении) или по дебету данного счета (при уменьшении).

Пример 2. Воспользуемся условием примера 1. Допустим, уставный капитал организации составляет 50 000 руб. В 2007 г. дополнительно выпущены акции на сумму 20 000 руб. Размер уставного капитала увеличился до 70 000 руб. Акции проданы выше номинальной стоимости — за 25 000 руб. Сумма превышения продажной стоимости над номинальной отнесена на добавочный капитал. Данные операции в бухучете оформляются проводками:

Дебет 75-1 «Расчеты по вкладам в уставный (складочный) капитал» Кредит 80

- 20 000 руб. — увеличен размер уставного капитала;

Дебет 51 Кредит 75-1 «Расчеты по вкладам в уставный (складочный) капитал»

- 25 000 руб. — акции выкуплены акционерами;

Дебет 75-1 «Расчеты по вкладам в уставный (складочный) капитал» Кредит 83

- 5000 руб. — эмиссионный доход отнесен на увеличение добавочного капитала.

В результате дополнительного выпуска акций добавочный капитал увеличился на 5000 руб. и на 31 декабря 2007 г. составил 905 500 руб. (см. пример 1). В отчете об изменениях капитала не предусмотрено отдельной строки для отражения увеличения величины добавочного капитала за счет эмиссионного дохода. Поэтому ее следует ввести самостоятельно. Порядок отражения результатов дополнительного выпуска акций см. в табл. 4.

Таблица 4. Отражение дополнительного выпуска акций в форме N 3

<*> См. пример 1.

<**> Строка введена самостоятельно.

Справка. Сколько отчетов сдает коммерческая фирма

Годовая бухгалтерская отчетность включает (ст. 13 Федерального закона от 21.11.1996 N 129-ФЗ):

- бухгалтерский баланс (форма N 1);

- отчет о прибылях и убытках (форма N 2);

- отчет об изменениях капитала (форма N 3);

- отчет о движении денежных средств (форма N 4);

- приложение к бухгалтерскому балансу (форма N 5);

- пояснительную записку;

- аудиторское заключение, если организация подлежит обязательному аудиту. Если фирма самостоятельно приняла решение о проведении аудита бухгалтерской отчетности, аудиторское заключение, подтверждающее ее достоверность, также может быть включено в отчетность.

Субъекты малого предпринимательства вправе представлять отчетность не в полном объеме. Так, фирмы, не подлежащие обязательному аудиту, могут заполнить лишь бухгалтерский баланс и отчет о прибылях и убытках. Малые фирмы, обязанные провести аудиторскую проверку, имеют право не включать в состав отчетности формы N N 3 — 5 при отсутствии соответствующих данных.

Раздел «Резервы»

В данном разделе раскрывается информация по видам созданных резервов. Данные об остатках на начало и конец периода (графы 3 и 6), поступлении (графа 4) и использовании сумм резерва (графа 5) указывают за предыдущий и отчетный год.

Подраздел «Резервы, образованные в соответствии с законодательством». К таким резервам относятся резервные фонды. Их обязательно должны создавать акционерные общества. Следовательно, этот подраздел заполняют только акционерные общества. В нем указывают суммы, направленные на создание резервного фонда. Остатки, отражаемые в графах 3 и 6, соответствуют сальдо счета 82 на начало и конец периода, поступления — оборотам по кредиту, использование — оборотам по дебету данного счета.

Подраздел «Резервы, образованные в соответствии с учредительными документами». Его заполняют общества с ограниченной ответственностью в случае создания резервного фонда. Размер фонда определяется в уставе общества с ограниченной ответственностью. При заполнении подраздела также используются данные счета 82.

Подраздел «Оценочные резервы». К ним относятся резервы под снижение стоимости МПЗ, под обесценение финансовых вложений, резервы по сомнительным долгам. Величина созданных резервов на начало и конец года соответствует сальдо счетов 14 «Резервы под снижение стоимости материальных ценностей», 59 «Резервы под обесценение финансовых вложений» либо 63 «Резервы по сомнительным долгам» на 1 января и 31 декабря. Величина поступлений в течение года вписывается на основании данных кредитового оборота, а использованные суммы — исходя из данных дебетового оборота по указанным счетам.

Подраздел «Резервы предстоящих расходов». Это следующие виды резервов:

- на предстоящую оплату отпусков работникам организации;

- выплату ежегодного вознаграждения за выслугу лет;

- производственные затраты по подготовительным работам в связи с сезонным характером производства;

- ремонт основных средств;

- предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий;

- гарантийный ремонт и гарантийное обслуживание и др.

Для их учета предусмотрен счет 96 «Резервы предстоящих расходов». При заполнении подраздела используют данные по субсчетам счета 96.

Раздел «Справки»

В разделе указывают величину чистых активов организации на начало и конец года, а также целевые средства, полученные организацией из бюджета и внебюджетных фондов. Данные приводятся за два периода — отчетный и предыдущий год. Чистые активы определяют как разность активов и пассивов, принимаемых к расчету (см. Приказ Минфина России N 10н, ФКЦБ России N 03-6/пз от 29.01.2003). Они приведены в табл. 5.

Таблица 5. Активы и пассивы, учитываемые при расчете чистых активов организации

Сведения о суммах, полученных из бюджета и внебюджетных фондов, приводятся на основании данных счета 86 «Целевое финансирование».

Форма П‑3: порядок заполнения и сроки отчетности

Сведения по форме П-3 предоставляют юридические лица, поименованные в п. 58 приказа Росстата от 27.11.2019 № 711. Это компании с определенными параметрами (критерии описаны ниже в части про сроки отчетности). Кроме того, П-3 сдают филиалы и представительства иностранных организаций.

Освобождены от обязанности представлять П-3:

- субъекты малого предпринимательства;

- государственные и муниципальные учреждения;

- кредитные и некредитные финансовые организации;

- ТСЖ, ЖСК, гаражно-строительные кооперативы и другие некоммерческие организации, которые не осуществляют продажу товаров и услуг юридическим и физическим лицам.

Существенное отличие от прошлого порядка сдачи отчетности в том, что численность больше не служит определяющим фактором. Форму сдают как при численности до 15 человек, так и при численности выше указанной цифры. Росстат берет во внимание обороты компании, вид деятельности, численность, дату регистрации.

Когда сдавать

Установлено три срока подачи формы в зависимости от разных факторов:

- Каждый месяц до 28 числа включительно П-3 сдают организации с численностью свыше 15 человек и оборотом за год от 800 млн рублей. Если в течение двух лет численность и годовой оборот ниже указанных параметров, отчитываться не нужно.

- Каждый квартал: 30 апреля, 30 июля, 30 октября, 30 января. Ежеквартально подают сведения две категории лиц. Вновь созданные или реорганизованные организации в текущем или прошедшем году, а также обладатели лицензии на добычу полезных ископаемых. Для указанных лиц численность и обороты значения не имеют.

- Раз в год до 30 января сдают форму федеральные государственные унитарные предприятия и АО с акциями в федеральной собственности. Важное условие: в течение двух предыдущих лет численность работников до 15 человек, а оборот до 800 млн рублей в год.

Как заполнить

Форма включает титульный лист и четыре раздела. Все показатели приводятся организациями нарастающим итогом.

На титульном листе указывают основные данные отчитывающейся компании — название, адрес, ОКПО.

Раздел 1

В первом разделе, как и в остальных, финансовые показатели приводятся в тысячах рублей.

Данные строк 01–02 должны быть равны аналогичным показателям, указанным в отчете о финансовых результатах.

По строкам 03–12 следует показать долги перед вашей организацией. По каждому договору с контрагентом задолженность нужно смотреть отдельно. В отдельной графе необходимо отметить задолженность, не погашенную в срок.

В строке 13 нужно показать общую сумму кредиторской задолженности. Это долг вашей компании перед поставщиками, работниками, фондами и инспекцией, банками и другие обязательства.

Строки 15–25 отражают данные по видам кредиторской задолженности. Отдельно нужно указать суммы долгов перед бюджетом, отдельно перед поставщиками, отдельной строкой идет краткосрочная задолженность.

В строках 26–27 показывают задолженность по кредитам и займам.

По всем строкам, кроме 01 и 02, в графе 2 отмечается просроченная задолженность.

Раздел 2

Второй раздел отчитывающиеся лица заполняют один раз в квартал. Здесь фиксируется информация о доходах и расходах. Все показатели легко найти в отчете о финансовых результатах. Финансовые показатели приводятся в тысячах рублей.

В строке 30 нужно отразить сумму выручки без НДС. Данный показатель считается аналогично показателю «Выручка» в отчете о финансовых результатах. Какая сумма будет отражена коммерческими организациями, зависит от вида деятельности. Например, арендодатели отразят полученную арендную плату. IT-компании, которые предоставляют права на пользование продуктом, отразят в строке 30 полученные лицензионные платежи.

Себестоимость, коммерческие и управленческие расходы следует учесть в строках 31 и 32 соответственно. Принцип отражения затрат также зависит от вида деятельности. Если назначение компании — торговля, в строке 31 нужно указать покупную стоимость проданных товаров. Брокеры и дилеры показывают в данной строке покупную (учетную) стоимость реализованных ценных бумаг.

Результат деятельности показывают в строке 33. Показатель вычисляют путем вычитания из строки 30 значений строк 31 и 32.

Отдельной строкой (34) идет выручка от реализации основных средств (без НДС).

В строке 35 учитываются проценты от использования заемных средств.

В графе 2 фиксируются данные за аналогичный период прошлого года.

Раздел 3

Третий раздел заполняется раз в квартал. Финансовые показатели приводятся в тысячах рублей.

Данный раздел содержит информацию по видам оборотных и внеоборотных активов (строки 36–50).

Строка 36 содержит информацию о стоимости внеоборотных активов. К ним могут относиться автомобили, оборудование, здания, лицензии, патенты, отложенные налоговые активы. Данные по внеоборотным активам можно взять из баланса. Подобные активы учитываются на счетах 01, 02, 03, 04, 05, 07, 08, 09.

По строке 37 из строки 36 выделяют отдельно нематериальные активы по остаточной стоимости.

По строке 38 из строки 37 выделяют контракты, договоры операционного лизинга, лицензии, деловую репутацию и маркетинговые активы (товарные знаки, фирменное название и т.д.).

По строке 39 отражают основные средства разного назначения и работоспособности (на ремонте, в аренде, в работе на предприятии и т.п.). Также в строку следует включить материальные поисковые активы, доходные вложения в материальные ценности.

По строке 40 из строки 39 выделяют земельные участки и объекты природопользования.

Строка 41 представляет собой незавершенные капвложения. Информацию о них можно взять со счетов учета 07, 08, кроме завершенных поисковых активов, и 16.

По строке 42 учитывают оборотные активы. В частности, материалы, топливо, НДС, дебиторскую задолженность, товары, кассу и прочие активы. Данные для строки 42 можно взять из одноименного раздела баланса.

По строке 43 нужно показать запасы. Для этого возьмите сальдо по счетам 10, 11, 14, 15, 16, 20, 21, 23, 29, 41, 43–46, 97.

Строка 44 — это производственные запасы (остатки сырья, материалов, покупных полуфабрикатов, запчастей и т.д.).

Незавершенное производство учитывают в строке 45. Готовая продукция найдет свое отражение в строке 46.

По строке 47 учитывают стоимость товаров несобственного производства (счета учета 16 и 41).

По строке 48 показывают НДС к возмещению из бюджета.

По строке 49 отражают инвестиции в ценные бумаги других организаций, государственные ценные бумаги, предоставленные займы и т.д. (счета 58 и 59).

По строке 50 нужно показать остаток денег в кассе и на счетах. Строка 50а заполняется в годовой форме и информирует о стоимости чистых активов организации.

Показатели соответствуют данным первого раздела бухгалтерского баланса.

В графе 2 третьего раздела приводятся данные на конец аналогичного периода прошлого года.

Раздел 4

Четвертый раздел заполняется раз в квартал. Финансовые показатели приводятся в тысячах рублей.

Раздел содержит информацию по отгруженным товарам и оказанным услугам в разрезе стран. Таблица заполняется путем внесения в нее отпускных цен с НДС.

Также в разрезе стран в соответствующих графах нужно указать задолженность.

На листе с четвертым разделом нужно поставить подпись уполномоченного лица, в ведении которого находится статистика и заполнение форм. Помимо подписи, необходимо указать дату, контактный номер телефона и электронный адрес почты.

Чтобы упростить работу, заполните форму П-3 в системе Экстерн. С помощью поиска выберите нужную форму статистики, внесите необходимые сведения и сохраните. Вам не придется идти в Росстат, чтобы сдать отчет. Форму можно легко отправить из Экстерна. Перед отправкой заполненной формы система проверит ее на ошибки. Вы сможете отследить прием отчетности Росстатом. При положительном исходе в системе появится уведомление о приеме. Если отчет не примут, вы узнаете об этом из уведомления. Также в Экстерне можно загрузить уже готовый отчет и отправить в Росстат.

Попробуйте сдать отчетность через систему Экстерн. 14 дней бесплатно пользуйтесь всеми возможностями!

Бухгалтерская отчетность. Формы № 1 — 5

Для новостей малого бизнеса мы запустили специальный канал в Telegram

и группы во Вконтакте и Фейсбуке. Присоединяйтесь! Даже Твиттер есть.

- Счета на оплату

- Счета-фактуры

- Накладные

- Путевые листы

- Доверенности

- Акты выполненных работ

- Акты приемки, инвентаризации

- Коммерческие предложения

- Кассовые ордеры

Для того чтобы руководитель был в курсе того, как работает его компания, чтобы четко оценивать и анализировать ситуацию в хозяйственной деятельности, вести бизнес в соответствии с законом, необходима бухгалтерская отчетность.

- 50 актуальных бланков документов

- Торговый и Складской учёт

- CRM-система для работы с клиентами

- Банк и Касса

- Интеграция с интернет-магазинами

- Встроенная почта и отправка SMS

Как правильно заполнить формы бухгалтерской отчётности

В настоящее время предусмотрено несколько форм бухгалтерской отчетности. Форма №1 – это бухгалтерский баланс, то есть способ обобщения действующих активов хозяйства и источников их образования. Стоит отметить, что именно бухгалтерский баланс позволяет наиболее точно охарактеризовать финансовое положение на определенную дату. Главное, что в форме №1 бухгалтерской отчетности должны быть отражены данные о материальных ценностях, о величине компании, о состоянии расчетов, об инвестициях компании.

При заполнении этой формы отчетности, как правило, не возникает трудностей: для этого специалисты должны заполнить две основные части – об активе и пассиве. Актив баланса состоит из двух частей – внеоборотных и оборотных активов. Пассив баланса состоит из трех разделов – краткосрочных обязательств, капитале и резервах, долгосрочных обязательствах.

Другим важным документом бухгалтерской отчетности является форма №2, то есть отчет о прибылях и убытках компании, который позволяет точным образом охарактеризовать финансовые результаты деятельности организации за конкретно взятые временной период. Для того чтобы рассчитать эти показатели, достаточно проанализировать суммарный расход и доход предприятия.

Чтобы избежать ошибок, помните: в форме №2 бухгалтерской отчетности необходимо указать:

— выручку от продажи товаров, услуг, работ, продукции;

— доходы от участия в иных предприятиях;

— чрезвычайные доходы;

— проценты к получению;

— иные операционные доходы.

При составлении бухгалтерской отчетности по форме 2 необходимо придерживаться требований ПБУ 9/99 «Доходы организации».

Стоит принимать в расчет и то, что при отражении в отчете о прибылях и убытках определенных видов доходов, каждый из которых может составлять пять и даже больше процентов от общей суммы доходов, в нем должна отражаться часть, соответствующая каждому виду часть расходов.

Бухгалтерская отчетность по форме №3 – это отчет об изменениях капитала. Чтобы составить эту отчетность правильно, необходимо придерживаться положений, приведенных в письме Министерства финансов РФ, опубликованного 23 декабря 1992 г. N 117 «Об отражении в бухгалтерском учете и отчетности операций, связанных с приватизацией предприятий». Если подобная информация не отражена в бухгалтерском балансе, она должна быть приведена как расшифровка к статье «Уставной (складочный) капитал» в форме №3.

В данном отчете необходимо указать постатейно данные о капитале организации, не только о его поступлении и использовании, а также о наличии его остатков.

Другим документом бухгалтерской отчетности является и форма №4, то есть отчет о движении денежных средств. Бухгалтер должен здесь отразить сведения о потоках денежных средств, то есть об их поступлении и направлении с учетом остатков на конец и начало конкретного отчетного периода. При формировании бухгалтерской отчетности по форме 4 стоит принимать в расчет и вот какие данные: текущей может считаться такая деятельность организации, которая преследует извлечение прибыли в качестве основной цели.

Форма №5 является приложением к бухгалтерскому балансу. Форма должна заполняться в соответствии с требованиями Приказа Министерства финансов Российской Федерации от 13 января 2000 г. N 4н «О формах бухгалтерской отчетности организаций».

Для новостей малого бизнеса мы запустили специальный канал в Telegram

и группы во Вконтакте и Фейсбуке. Присоединяйтесь! Даже Твиттер есть.