Порядок заполнения платежного поручения на уплату

Согласно приказу Минфина от 14.09.2020 № 199н, при переводе денег в бюджет с 2021 года нужно учитывать ряд новшеств. Кроме того, утратил силу ряд ранее внесенных поправок в базовый Приказ № 107н от 12.11.2013.

Также уточнено содержание некоторых реквизитов. Введены новые коды операций.

Учтите, что предусмотрено поэтапное ведение новшеств в правила заполнения платёжек: с 1 января, 1 июля и 1 октября 2021 года.

Реквизит «ИНН»

Также установлено, что при составлении платёжки клиент банка не может указывать ИНН плательщика, который отличается от ИНН самого клиента банка (владельца счета), составившего это распоряжение о переводе денежных средств.

Если составляется распоряжение о переводе денег в уплату платежей, удержанных из зарплаты (иного дохода) должника – физического лица, в счет погашения задолженности по таким платежам не нужно указывать в реквизите «ИНН» плательщика ИНН организации (обычно работодатель), составившей распоряжение.

С 2021 года ИНН плательщика необходимо обязательно указывать при уплате таможенных платежей. Если же их уплачивает организация, которая не состоит на учете в налоговых органах России, в реквизите «ИНН» плательщика платёжки следует указать значение «0» или специальный буквенно-цифровой код иностранного лица. Но есть исключение – перечисление такой инофирмой платежей, которые администрирует ФНС России (налоги, сборы, страховые взносы и др.).

При заполнении распоряжений на уплату платежей в бюджет за 3-х лиц недопустимо указание в реквизите «ИНН плательщика» ИНН организации, составившей распоряжение.

Если работодатель удержал у сотрудника НДФЛ и перечисляет его в бюджет, в платежке нельзя указывать ИНН этого налогового агента (работодателя). Аналогичные запреты введены для банков и Почты России, чтобы вместо ИНН клиента они не указывали свой ИНН.

С 2021 года указывать в реквизите «ИНН» плательщика чужой ИНН можно только в случаях, отдельно оговоренных Правилами из Приказа № 107 в новой редакции.

Образец заполнения платёжки на уплату НДФЛ с зарплаты работников с примером можно посмотреть в Готовом решении в КонсультантПлюс.

Реквизит «Плательщик»

Если у организации открыт лицевой счет в органе Федерального казначейства (финансовом органе), при переводе денежных средств, удержанных из доходов должника – физического лица, в реквизите «Плательщик» приводят только наименование организации.

Отметим, что до 2021 года нужно указывать также наименование органа Федерального казначейства (финансового органа).

Также определены особенности заполнения платёжки на перевод средств на банковский счет, входящий в состав единого казначейского счета.

Новые требования

С 1 июля 2021 года начинают действовать правила проверки уникального идентификатора начисления (УИН) и правила формирования уникального присваиваемого номера операции (УНО). Последний кредитные организации включают в электронное сообщение, содержащее распоряжение о переводе денег.

В них описан порядок расчета контрольного разряда УИН. Значение УИН будет считаться правильным, если последний разряд соответствует рассчитанному в соответствии с таким порядком контрольному разряду.

Реквизит 106

С 1 октября 2021 года станет проще заполнить реквизит 106 при уплате налогов и других обязательных платежей, которые курируют налоговые органы.

К примеру, не будет варианта для погашения задолженности по требованию. Вместо «ТР» придётся указывать значение «ЗД» (номер требования ИФНС об уплате налога/сбора/страховых взносов), которое в 2020 году и ранее используют только при добровольной выплате долга.

В реквизите «106» распоряжения о переводе денежных средств при погашении задолженности по таможенным платежам, специальным, антидемпинговым, компенсационным пошлинам, процентам и пеням указывают значение основания платежа. Оно имеет 2 знака и может принимать следующие значения (перечень с 2021 г. сократился):

ОСНОВАНИЕ ПЛАТЕЖА (КОД)

ЧТО ОЗНАЧАЕТ

Если показатель основания платежа – «ЗД», в номере документа первые 2 знака обозначают вид документа. Вот несколько примеров по коду «ЗД»:

- «ТР0000000000000» – номер требования ИФНС об уплате налога (сбора, страховых взносов);

- «ПР0000000000000» – номер решения о приостановлении взыскания;

- «АП0000000000000» – номер решения о привлечении/отказе в привлечении к ответственности за совершение налогового правонарушения;

- «АР0000000000000» – номер исполнительного документа (исполнительного производства).

Помимо этого, изменён и дополнен порядок заполнения реквизитов «101», «106», «108» платёжки.

Так, в поле 108 (номер документа) с учётом приведённых изменений надо будет указывать:

- номер требования налогового органа об уплате налога (сбора, страховых взносов) (ТР);

- номер решения о приостановлении взыскания (ПР);

- номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения (АП);

- номер исполнительного документа и возбужденного на основании его исполнительного производства (АР).

Код для специалистов частной практики

С 1 октября 2021 года меняется код плательщика для предпринимателей (ИП), адвокатов, нотариусов и глав КФХ при перечислении в бюджет налогов, сборов, страховых взносов и иных платежей, которые администрирует Налоговая служба. Все эти плательщики должны будут указывать код «13», который до 01.10.2020 применяют обычные физлица. А для последних ничего не изменится.

Заполнение платежного поручения в 2021 году

Весь 2021 год заполнять платежные поручения нужно с особым вниманием, так как в течение года поэтапно будут вводиться изменения в правила оформления платежных поручений для уплаты платежей в бюджет, в том числе налоговых. Поправки внесены Приказом Минфина от 14.09.2020 № 199н. Что это за новшества, и с какой даты их обязательно применять, чтобы платеж прошел с первого раза, а не завис в банке в составе невыясненных, расскажем в статье.

Поэтапное применение Приказа № 199н в 2021 году

С начала 2021 года в платежных поручениях на перечисление денег в бюджет компаниям и ИП нужно проставлять новые реквизиты казначейских счетов. Это связано с переходом Федерального Казначейства и ФНС на систему казначейского обслуживания поступлений в бюджеты бюджетной системы РФ в системе казначейских платежей (Приказ Федерального казначейства от 01.04.2020 № 15н, Письмо Минфина от 30.07.2021 № 07-04-10/05-18375).

В рамках этого перехода был издан пПриказ Минфина от 14.09.2020 № 199н, изменяющий и дополняющий правила заполнения платежных поручений, утвержденные Приказом Минфина от 12.11.2013 № 107н. Он вступил в силу с 01.01.2021, а отдельные его нормы вводятся в действие с июля и октябрь текущего года.

Новые правила заполнения полей 13, 14, 15 и 17

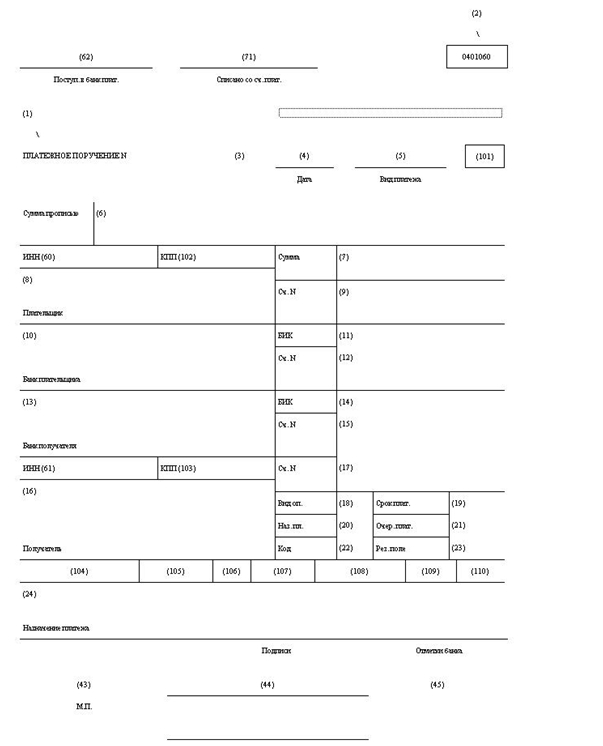

С 01.01.2021 изменился порядок заполнения в платежных поручениях полей 13,14,15 и 17:

- В поле 13 «Банк получателя» уточнили название банка получателя;

- В поле 14 «БИК» изменился БИК банка-получателя;

- В поле 15 нужно проставлять номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета — ЕКС). Ранее в этом поле проставлялись нули.

- В поле 17 изменены номера счетов территориальных органов Федерального казначейства (ТОФК).

- БИК и наименование банка-получателя для каждого региона (поля 13 и 14);

- номер счета банка получателя средств (поле 15).

- новый и прежний счет ТОФК для каждого банка-получателя (поле 17).

Для каждого региона свои реквизиты. Скачайте новые платежные реквизиты здесь.

Информация о реквизитах казначейских счетов Скачать

Изменение в платежке для плательщиков-физлиц

С 01.01.2021 для плательщиков-физлиц применяются обновленные Правила, утвержденные Приказом Минфина от 12.11.2013 № 107н (в ред. Приказа Минфина от 14.09.2020 № 199н).

Изменения затронули порядок отражения в платежных поручениях сведений, позволяющих проверяющим определить, от кого пришел платеж. Так, до 01.01.2021 физлицо должно было указать ИНН или проставить УИН в поле 108 «Номер документа, который является основанием платежа» или в поле 22 «Код». А при отсутствии УИН разрешалось указывать адрес проживания или пребывания плательщика.

Когда в поле 60 «ИНН» можно проставить ноль

ИНН является обязательным реквизитом в платежках на уплату налогов. Исключение было сделано для иностранных компаний — если у такого налогоплательщика отсутствует ИНН, в реквизите «ИНН» платежного поручения допускается отражать код иностранной компании из свидетельства, выданного налоговым органом.

Указанный код состоит из пяти знаков (цифр), и все они одновременно не могут принимать значение ноль (0). По новым правилам в реквизите «ИНН» плательщика допускается проставление значения «0» иностранными компаниями (физлицами) при отсутствии их постановки на учет в налоговом органе, но за исключением платежей по налогам и сборам, страховым взносам и иным платежам, администрируемым налоговиками.

По-другому теперь нужно заполнять поле «ИНН» платежного поручения при проведении удержаний из зарплаты должников-физлиц в счет погашения долгов по платежам в бюджет на основании исполнительного документа. С 17.07.2021 не допускается указывать ИНН компании, составившей распоряжение, а требуется указывать ИНН работника (подп. 3 п. 8 Приказа Минфина от 14.09.2020 № 199н).

С 01.10.2021 в поле «ИНН» запрещено проставлять ИНН кредитной организации, если платежку на перечисление денег в бюджет оформило физлицо без счета. В этом поле требуется проставить ИНН этого физлица или «0», если номер не присвоен.

Единый код для поля 101 «Статус плательщика-физлица»

С 1 октября 2021 года меняется порядок заполнения поля 101 «Статус плательщика-физлица».

Вместо ранее применявшихся пяти отдельных кодов 09 (ИП), 10 (частный нотариус), 11 (адвокат), 12 (глава КФК) и 13 (обычное физлицо) будет применяться единый код 13.

Произошли и другие изменения в реквизите, отражающем статус плательщика.

С 01.07.2021 введен новый статус плательщика «29» для политических партий (избирательных объединений и т.д.), а с 01.10.2021 вводится код «30» для иностранного лица, не состоящего на учете в налоговых органах РФ (при уплате платежей, администрируемых таможенными органами). Одновременно исчезнут коды 18, 21, 22, 25 и 26.

Указываем основание платежа по-новому

По новым правилам с 1 октября 2021 года нужно заполнять поле 106 «Основание платежа» при погашении задолженности по истекшим периодам.

Вместо кодов «ТР», «ПР», «АП» и «АР» в этом поле нужно проставлять единый для всех ситуаций код «ЗД» (п. 9 Приложения к Приказу Минфина от 14.09.2020 № 199н).

В связи с этими изменениями код «ЗД» расшифровывается по-новому:

- До 01.10.2021 «ЗД» — это добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов, страховых взносов).

- После 01.10.2021 «ЗД» — это погашение задолженности, по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное.

Образцы заполнения поля 108 при проставлении в поле 106 кода «ЗД»:

- «ТР0000000000000» — номер требования налогового органа об уплате налога (сбора, страховых взносов);

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

- «АР0000000000000» — номер исполнительного документа (исполнительного производства).

Например, «ТР0000000001197» — требование об уплате налога № 1197.

При этом в поле 109 «Дата документа основания платежа» нужно отражать даты документов, на основании которых перечисляются денежные средства (решение, требование и т. д.). Реквизит поля 109 состоит из десяти знаков.

УИН в платежках с 01.07.2021

С 01.07.2021 заработали правила проверки уникального идентификатора начисления (УИН) и банки стали проверять его значение в платежках (Приказ от 14.09.2020 № 199н). В результате налогоплательщикам начали отказывать в приеме платежей, если в платежном поручении этот идентификатор указан с ошибками.

Центр эксплуатации платежной системы Департамента информационных технологий Банка России проинформировал, что с 01.07.2021 банкиры имеют техническую возможность для дополнительного контроля значений реквизитов платежных поручений на уплату платежей в бюджетную систему, направленных плательщиками в электронном виде (Письмо ЦБ РФ от 28.04.2021 № ВН-16-4-6-1/3611).

К примеру, УИН указывают налоговики в требовании на уплату недоимки, пеней или штрафа. Или идентификатором выступает номер постановления ГИБДД при уплате в бюджет административного штрафа (Письмо Казначейства России от 24.01.2014 № 42-7.4-05/1.3-54, Письмо МВД России от 17.01.2014 № 13/12-183).

УИН проставляется в поле 22 платежного поручения на перечисление денежных средств в бюджет. Если он неизвестен, в этом поле следует указать «0» (п. 12 Приложения № 2, п. 12 Приложения № 3, п. 7 Приложения № 4 к Приказу Минфина от 12.11.2013 № 107н).

Теперь, если УИН не пройдет проверку у банкиров, деньги по платежке они не переведут, а налоговики вовремя не спишут задолженность и начислят пени.

Новые правила заполнения платежек с 1 октября 2021 года: что меняется для организаций и ИП

С 1 октября 2021 года для организаций и ИП вводятся новые правила оформления платежных поручений. Рассказываем, что изменилось в порядке заполнения платежек.

Статус составителей платежных поручений

Изменения в порядок заполнения платежек были утв. приказом Минфина от 14.09.2020 № 199н.

С 1 октября 2021 года для ИП, нотариусов, адвокатов и глав крестьянского хозяйства вводятся новые правила заполнения поля 101 «Статус составителя поручения». Сейчас в данном поле указывают одно из следующих значений – 09 (ИП), 10 (нотариус, занимающийся частной практикой), 11 (адвокат, учредивший адвокатский кабинет), 12 (глава крестьянского (фермерского) хозяйства) или 13.

По новым правилам первые 4 статуса упраздняются, и в поле 101 указанные плательщики должны будут указывать только статус 13 (налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) − физическое лицо).

В то же самое время, как пояснили в ФНС, для случаев формирования платежек на уплату НДФЛ за работников или НДС налоговыми агентами с кодом «02» (в частности, при аренде государственного или муниципального имущества) правила указания статуса в поле 101 не изменились.

Основание платежа и номер документа

С 1 октября 2021 года при погашении задолженности по истекшим налоговым и расчетным/отчетным периодам меняются правила заполнения в платежках поля «106», которое служит для указания основания платежа (добровольное погашение долга, погашение долга по требованию налоговиков и так далее).

Вместо нескольких действующих в настоящее время буквенных значений данного реквизита вводится единое значение «ЗД» − погашение задолженности, по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное.

При этом за характеристику платежа (добровольно или принудительно) будет отвечать уже реквизит платежки 108 «Номер документа». В этом поле по новым правилам должен указываться не только номер документа, который является основанием платежа, но и коды документов-оснований, которые указываются перед их номером.

В числе этих кодов: ТР − требование налогового органа об уплате налога (сбора, страховых взносов), ПР − решение о приостановлении взыскания, АП − решение о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения и АР – исполнительный документ.

С учетом этих изменений поле «108» платежки, составляемой в целях погашения задолженности по истекшим налоговым (поле «106» имеет значение «ЗД»), будет иметь следующий вид:

- ТР0000000000000 − номер требования налогового органа об уплате налога (сбора, страховых взносов);

- ПР0000000000000 − номер решения о приостановлении взыскания;

- АП0000000000000 − номер решения о привлечении к ответственности за совершение налогового правонарушения;

- АР0000000000000 − номер исполнительного документа (исполнительного производства).

В свою очередь в поле «109» такой платежки (по истекшим налоговым периодам) необходимо будет указывать дату совершения документа, на основании которого производится соответствующий платеж (требования налогового органа об уплате налога, решения о приостановлении взыскания и т.д.).

Составление платежек при удержаниях из зарплаты

Наряду со всеми вышеуказанными изменениями правила оформления платежек были скорректированы и для организаций/ИП, выступающих в качестве работодателей. Данные корректировки обусловлены изменением самого порядка перевода денежных средств, удержанных из зарплат сотрудников (Федеральный закон от 30.12.2020 № 495-ФЗ). Изменения вступят в силу с 27 сентября 2021 года.

Как и прежде, удержание денежных средств из заработной платы и иных доходов должника будет производиться работодателем со дня получения исполнительного документа от взыскателя или копии исполнительного документа от судебного пристава-исполнителя. Удержанные из зарплаты суммы будут перечисляться не самим взыскателям, а на депозитный счет службы судебных приставов. Исключение составляют случаи, оговоренные в ст. 9 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (взыскание денежных средств, не превышающих в сумме 100 000 рублей). Перечислять удержанные суммы на счет приставов необходимо в 3-дневный срок со дня выплаты зарплаты.

Соответственно, в платежке в поле «16» указывается сокращенное название отделения ФССП РФ, а также его лицевой счет.

Кроме того, в платежках на зарплату при удержаниях с сотрудников по исполнительным документам работодатели обязаны указывать сумму, взысканную по исполнительному документу. Данная сумма подлежит отражению в реквизите «Назначение платежа». Этот реквизит рекомендуется оформлять следующим образом (информационное письмо Центробанка от 27.02.2020 № ИН-05-45/10):

//взысканная сумма// сумма цифрами//.

При указании суммы цифрами рубли отделяются от копеек знаком, а если взысканная сумма выражена в целых рублях, то после знака тире указывается значение «00».

МЫ рады, если эта информация была для вас полезной. Появились вопросы или возникли сложности с настройкой продуктов 1С? Обращайтесь! Наши специалисты готовы проконсультировать!

Команда «1С:БИЗНЕС РЕШЕНИЯ» поможет в решении любых бизнес-вопросов!

Федеральная таможенная служба

Реквизиты счета для перечисления таможенных и иных платежей

С 1 января 2021 года уплата таможенных и иных платежей осуществляется на счет, открытый Межрегиональному операционному управлению Федерального казначейства (далее – Межрегиональное операционное УФК) на балансовом счете № 40102 «Единый казначейский счет».

Формат, порядок заполнения и оформления распоряжения о переводе денежных средств в уплату платежей в бюджетную систему (далее – платежное поручение) определены нормативными правовыми актами Банка России о правилах осуществления перевода денежных средств и приказом Минфина России от 12 ноября 2013 г. № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (далее – приказ Минфина России № 107н).

Оформление одного платежного поручения допускается только по одному таможенному и иному платежу (коду бюджетной классификации), администрируемому таможенными органами, согласно бюджетной классификации Российской Федерации.

Реквизиты счета:

получатель – Межрегиональное операционное УФК (ФТС России);

наименование банка получателя – Операционный департамент Банка России//Межрегиональное операционное УФК г. Москва;

номер счета банка получателя средств – 40102810045370000002;

номер счета получателя средств – 03100643000000019502.

При заполнении расчетных документов в обязательном опорядке должны быть заполнены следующие поля:

(13) «Наименование банка получателя средств» – Операционный департамент Банка России//Межрегиональное операционное УФК г. Москва;

(14) «БИК банка получателя средств» – 024501901;

(15) «Номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета)» – 40102810045370000002;

(17) «Номер счета получателя средств (номер казначейского счета)» – 03100643000000019502;

(21) «Очередность платежа» – 5;

(22) «Код» – указывается уникальный идентификатор платежа, состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора платежа одновременно не могут принимать значение ноль («0»). В случае отсутствия уникального идентификатора платежа указывается значение ноль («0»);

(16) «Получатель» – Межрегиональное операционное УФК (ФТС России);

(61) «ИНН» получателя» – 7730176610;

(103) «КПП» получателя – 773001001;

(105) «ОКТМО» – 45328000;

(101) – двузначный показатель статуса плательщика:

«06» – участник внешнеэкономической деятельности – юридическое лицо, за исключением получателя международного почтового отправления;

«16» – участник внешнеэкономической деятельности – физическое лицо;

«17» – участник внешнеэкономической деятельности – индивидуальный предприниматель;

«28» – участник внешнеэкономической деятельности – получатель международного почтового отправления.

(104) – код бюджетной классификации в соответствии с бюджетной классификацией Российской Федерации;

(107) – восьмизначный код таможенного органа;

(24) «Назначение платежа» – дополнительная информация, необходимая для идентификации назначения платежа.

Порядок заполнения полей платежного поручения при перечислении таможенных и иных платежей в доход бюджета определены приложениями № 1,3 и 5 приказа Минфина России № 107н.

Денежные средства в иностранных валютах, поступающие на корреспондентские счета Банка России в иностранной валюте с указанием счетов, открытых Межрегиональному операционному УФК для учета операций в валюте Российской Федерации, не конвертируются Банком России в валюту Российской Федерации и подлежат возврату перевододателю.

Перевод денежных средств в иностранной валюте плательщиками, находящимися не на территории Российской Федерации, на казначейские счета Межрегионального операционного УФК, открытые для учета средств в валюте Российской Федерации, может быть организован банком плательщика с осуществлением конверсии через банк-резидент или банк-нерезидент, имеющий корреспондентские отношения с банком-резидентом.

Перевод денежных средств в валюте Российской Федерации плательщиками, находящимися на территории Российской Федерации, в пользу Межрегионального операционного УФК осуществляется с использованием системы Банка России. Система SWIFT не используется.