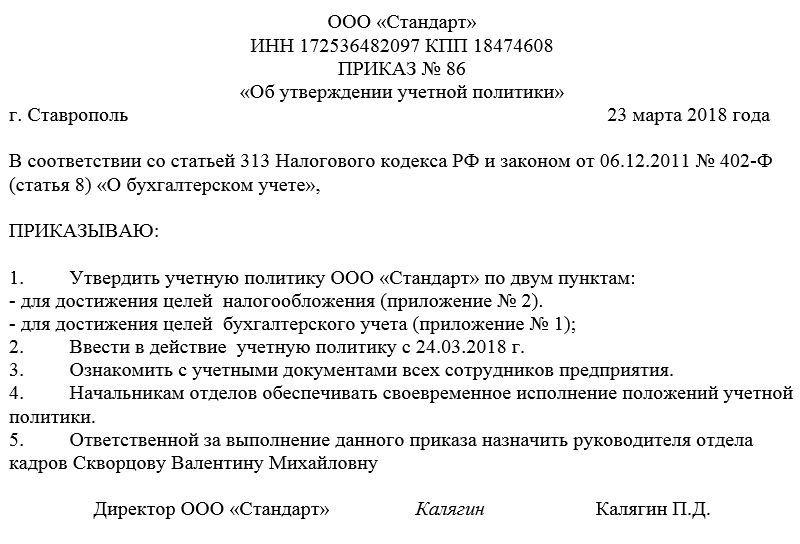

Приказ об утверждении учетной политики

Составление приказа об утверждении учетной политики фирмы обычно происходит на стадии создания предприятия или его реорганизации. Этот документ является завершающей частью процесса формирования учетной политики и служит сигналом для начала ее применения.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Что такое учетная политика

Учетной политикой называют ряд способов ведения бухгалтерского и налогового учета, применяемых на предприятии. Каждая организация вправе составлять собственную учетную политику, которая может зависеть от самых разных параметров. К числу влияющих на нее факторов относятся:

- федеральные и местные законы и подзаконные акты;

- виды налогообложения организации;

- способ ведения хозяйственной деятельности и т.п.

Всего существует три вида учетной политики, закрепленных в законодательстве:

- учётная политика для бухгалтерских целей;

- учётная политика для налоговых целей;

- учётная политика для отчётности по международным стандартам.

Какие вопросы решает учетная политика

Перечень проблем, которые затрагиваются в учетной политике, весьма обширен.

Если речь идет о бухгалтерии, то тут и рабочие планы счетов, способы учета товаров и материалов, способы распределения доходов, шаблоны первичных документов и т.д.

Учетная политика в плане налогов также разнообразна по своему содержанию. Она определяет:

- систему и структуру налогов, оплачиваемых организацией;

- объекты налогообложения;

- пути признания расходов и доходов для вычисления налога на прибыль;

- способы начисления амортизации, определения стоимости производственно-материальных активов;

- порядок исполнения налоговых обязательств и т.п.

Порядок принятия учетной политики

Учетная политика любого предприятия формируется, как правило, главным бухгалтером или лицом, выполняющим его обязанности. Именно этот сотрудник определяет основные ее положения, а после того, как учетная политика окончательно подготавливается, он же согласовывает ее с руководством компании и утверждает у директора. Затем происходит составление необходимой распорядительной документации, т.е. приказа.

Роль приказа

Приказ об утверждении учетной политики предприятия, являясь своего рода связкой между законодательством РФ по бухгалтерскому и налоговому учету и нормативно-правовыми актами компании, нужен для внутреннего использования.

Приказ обязывает все подразделения компании, независимо от их местонахождения, исполнять правила учетной политики, а также назначает ответственных по контролю за этим лиц.

Приказ пишет обычно секретарь организации, он же отдает его на подпись директору.

Основание для приказа

Каждый издаваемый в организации приказ должен иметь обоснование и основание для выпуска. В данном случае, в качестве обоснования можно вписать необходимость совершенствования бухгалтерской и налоговой деятельности предприятия (пишется всегда после слов «В связи с…»), а в качестве основания дать ссылку на федеральные законы и акты.

Как сформировать приказ

С 2013 года использование унифицированных стандартных форм первичных кадровых и бухгалтерских документов отменено. Теперь любые приказы могут быть написаны в произвольном виде или, если в организации есть собственный шаблон документа – по его образцу.

При этом, в любом случае необходимо, чтобы приказ по своей структуре соответствовал определенным параметрам делопроизводства, а по содержанию включал в себя ряд обязательных сведений. К ним относятся:

- наименование документа;

- дата его составления и номер;

- название компании, в которой он выпускается.

Затем идет основная часть:

- описывается суть распоряжения, то есть фиксируется факт утверждения учетной политики, с указанием точной даты, с которой она вводится в действие;

- дается ссылка на приложения к приказу — документы, которые, собственно и определяют основные положения учетной политики;

- прописывается обязанность руководителей подразделений ознакомить с ней подчиненных.

В завершение в приказе следует назначить ответственных за его выполнение работников. Если администрация организации считает, что приказ нужно дополнить еще какой-то информацией, ее также следует внести в бланк отдельными пунктами.

Как оформить бланк

Оформляться приказ, утверждающий учетную политику фирмы, может также свободно: его допустимо писать на обычном чистом листе бумаги или на фирменном бланке компании, причем как на компьютере, так и в рукописном виде.

После того, как содержание приказа будет сформулировано, его надо отдать на подпись директору или его заместителю/представителю, обладающему доверенностью на право подписи документов (при этом использование факсимильных, т.е. отпечатанных каким-либо методом, автографов недопустимо, т.е. подпись должна быть «живой»).

Кроме того, с приказом под роспись следует ознакомить и ответственных за его выполнение работников.

Удостоверять приказ при помощи штемпельных изделий (штампов и печатей) на сегодня необходимо только в одном случае — если это правило закреплено в локальных нормативно-правовых бумагах организации.

Пишется приказ всегда в одном экземпляре, но при надобности можно сделать его дополнительные, заверенные надлежащим образом, копии. Составленный приказ нужно зарегистрировать в журнале учета распорядительной документации.

Можно ли вносить изменения

В приказ допустимо вносить какие-либо изменения, но только тогда, когда они не имеют кардинального характера и касаются лишь малой его части. Однозначно легализовать такие изменения призван приказ о внесении изменений в приказ. Если же требуется «глобальное» редактирование документа, лучше отменить ранее действующее распоряжение, утратившее свою актуальность, и выпустить новое.

Сколько времени и в каком порядке хранить документ

Любые приказы всегда должны лежать в строго отведенном месте, закрытом для доступа посторонних лиц. Длительность их хранения зависит либо от норм законодательства РФ, либо от положений внутренних нормативно-правовых актов компании.

Учетная политика

Учетная политика — это основной документ, который регламентирует бухгалтерский и налоговый учет. Учетная политика разрабатывается каждой организаций самостоятельно. Рассмотрим, как составить учетную политику, чтобы соблюсти требования закона и получить максимальную выгоду.

Что такое учетная политика и зачем она нужна

Учетная политика (УП) включает в себя основные принципы организации бухгалтерского и налогового учета бизнесмена.

Нормативные документы о бухучете, а также НК РФ во многих случаях позволяют выбирать один из нескольких вариантов учета доходов и расходов, начисления обязательных платежей, применения вычетов и т.п. Все эти моменты нужно отразить в учетной политике.

Но учетная политика не только позволяет зафиксировать правила, по которым бизнесмен ведет учет. Ее грамотное составление во многих случаях дает возможность снизить налоговую нагрузку .

Как сформировать бухгалтерскую учетную политику

Порядок составления бухгалтерской учетной политики регламентирован ст. 8 закона от 06.12.2011 № 402-ФЗ и ПБУ 1/2008.

В учетной политике для целей бухучета должны быть:

- Рабочий план счетов. Практически ни один бизнесмен не использует в своей деятельности все счета бухучета, предусмотренные приказом Минфина от 30.10.2000 № 94н. Поэтому нужно выбрать те из них, которые фактически необходимы для отражения операций в рамках конкретного бизнеса. Бизнесмены, которые имеют право вести упрощенный бухучет, могут укрупнять счета.

- Формы первичных документов, регистров и отчетов. Бизнесмен может как пользоваться унифицированными формами «первички», так и разрабатывать свои (ст. 9 закона № 402-ФЗ). Формы самостоятельно разработанных документов нужно приложить к учетной политике. Кроме того, в рамках упрощенного бухучета отчетность можно тоже сдавать в упрощенной форме.

- Порядок проведения инвентаризации. Существуют установленные нормативными актами случаи, когда инвентаризация обязательна: перед годовым отчетом, при смене материально-ответственных лиц, перед продажей имущества и т.п. Если бизнесмен планирует проводить дополнительные проверки, не предусмотренные законом, то это нужно отдельно отразить в учетной политике. Руководитель может решить проводить полную инвентаризацию не раз в год, а раз в полугодие, либо более часто проверять отдельные виды ценностей, например — деньги в кассе.

- Способы оценки объектов учета. В ряде случаев по правилам бухучета бизнесмен имеет право использовать один из нескольких вариантов, или самостоятельно разработать методику. Например, можно выбрать один из методов начисления амортизации или списания материалов. Все подобные моменты должны быть отражены в учетной политике.

- Документооборот и работа с информацией. Здесь нужно указать, кто из сотрудников отвечает за оформление тех или иных документов, кому и в какие сроки их передает и т.п. Если в компании организован электронный документооборот (полностью или частично), то об этом тоже следует упомянуть в учетной политике.

- Организация контроля. Здесь следует указать, кто осуществляет контроль за достоверностью учета. В средних и крупных организациях эту функцию обычно выполняет служба внутреннего аудита, а в небольших компаниях — директор и главбух.

- Другие положения, необходимые для организации учета. Здесь бизнесмен должен отразить все иные важные моменты, связанные с ведением бухгалтерии, в частности:

— указать, кто занимается бухучетом: сам руководитель, штатные бухгалтеры или аутсорсинговая компания ;

— привести перечень лиц, которые имеют право подписывать первичные бухгалтерские документы и отчетность;

— указать, с помощью какого программного обеспечения ведется учет.

В общем случае учетную политику нужно составлять на каждый год. Новая организация обязана разработать учетную политику в течение 90 дней после регистрации. В этом случае считается, что учетная политика действует с даты создания компании.

Изменять учетную политику в течение года можно только в следующих случаях (п. 10 ПБУ 1/2008):

- Изменения нормативных актов о бухучете.

- Внедрение в компании новых способов ведения учета, которые повышают качество информации.

- Существенных изменений в бизнес-процессах компании: реорганизация, запуск новых направлений деятельности и т.п.

Как первичное утверждение, так и изменение учетной политики следует утвердить в приказе.

Индивидуальные предприниматели имеют право не вести бухучет, а значит — могут и не составлять бухгалтерскую учетную политику.

Однако предприниматели иногда ведут бухучет добровольно. Например, бухгалтерская отчетность может понадобиться для получения кредитов, участия в тендерах и т.п. В этом случае логично не «изобретать велосипед», а тоже сформировать учетную политику по правилам, предусмотренным для юридических лиц.

Как сформировать налоговую учетную политику

В отличие от бухучета, единых правил составления налоговой учетной политики нет. Здесь все зависит от применяемой бизнесменом системы налогообложения.

Налоговую учетную политику, с учетом особенностей своих налоговых режимов, должны формировать как организации, так и ИП.

В соответствии со ст. 313 НК РФ налогоплательщики обязаны самостоятельно организовать налоговый учет так, чтобы обеспечить сбор полной и достоверной информации, необходимой для расчета обязательных платежей.

Наиболее подробную учетную политику должны составлять компании, которые работают на общей системе налогообложения (ОСНО).

Дело в том, что при расчете налога на прибыль НК РФ предоставляет налогоплательщику наибольшее количество вариантов ведения учета.

В частности, плательщик налога на прибыль может выбирать:

- Методику списания материалов: по стоимости каждой единицы, «по-среднему» или ФИФО, т.е. учет по первым по времени приобретения поставкам (п. 8 ст. 254 НК РФ)

- Способ начисления амортизации: линейный или нелинейный (ст. 259 НК РФ)

- Порядок отнесения тех или иных затрат к прямым или косвенным (ст. 318 НК РФ).

Также организации на ОСНО имеют право создавать в налоговом учете различные виды резервов:

- На оплату отпусков (ст. 324.1 НК РФ).

- По сомнительным долгам (ст. 266 НК РФ)

- На гарантийные ремонты (ст. 267 НК РФ)

- На ремонт ОС (ст. 324 НК РФ).

- На предстоящие расходы по научным исследованиям и опытно-конструкторским разработкам (ст. 267.2 НК РФ)

ИП на ОСНО определяют свои расходы для НДФЛ аналогично организациям, которые платят налог на прибыль (п. 1 ст. 221 НК РФ). Поэтому таким предпринимателям тоже следует указать в учетной политике методы списания материалов, начисления амортизации и распределения затрат между прямыми и косвенными.

В учетной политике по НДС важно отразить порядок ведения раздельного учета «входного» налога по облагаемым и необлагаемым операциям (п. 4 ст. 170 НК РФ).

Организации или ИП на УСН должны в первую очередь указать в учетной политике выбранный объект налогообложения: «Доходы» или «Доходы минус расходы». При втором варианте необходимо обратить внимание на способ списания стоимости покупных товаров (пп. 2 п. 2 ст. 346.17 НК РФ).

Для бизнесменов, которые занимаются сельским хозяйством, существенная статья затрат — приобретение земельных участков. Для расчета единого сельхозналога эти затраты следует списывать равными долями. Период списания определяет сам бизнесмен и закрепляет в учетной политике, с учетом установленного минимума в 7 лет (п. 4.1 ст. 346.5 НК РФ).

Индивидуальные предприниматели могут использовать патентную систему (ПСН) одновременно с одним из иных налоговых режимов: ОСНО, «упрощенкой» или единым сельхозналогом. В этом случае нужно прописать в учетной политике порядок раздельного учета доходов и расходов. Чаще всего на практике предприниматели совмещают патентную систему и УСН .

Если компания или ИП при любом налоговом режиме имеет право на льготы по обязательным платежам это также нужно отразить в учетной политике.

Налоговую учетную политику в общем случае утверждают на налоговый период. Для большинства обязательных платежей — это год. Менять налоговую учетную политику в течение периода можно только в следующих случаях (письмо Минфина от 03.07.2018 № 03-03-06/1/4575):

- Изменения налогового законодательства.

- Запуска нового вида деятельности.

Как снизить затраты бизнеса с помощью учетной политики

Грамотно сформулированная учетная политика позволяет бизнесмену сбалансировать затраты и сэкономить на налогах.

Больше всего возможностей в этом смысле у компаний на ОСНО, которые платят налог на прибыль. Здесь можно использовать, в частности, следующие способы:

- Ускорение амортизации с помощью нелинейного метода (ст. 259.2 НК РФ).

- Применение повышающих коэффициентов к амортизационным отчислениям: для основных средств (ОС), которые приобретены в лизинг или используются с повышенной интенсивностью (ст. 259.3 НК РФ).

- Использование амортизационной премии, т.е. единовременное списание части стоимости ОС при его покупке (п. 9 ст. 258 НК РФ).

- Инвестиционный налоговый вычет, т.е. зачет стоимости приобретенных ОС, а также социальных расходов и затрат на НИОКР в счет уплаты налога на прибыль (ст. 286.1 НК РФ).

- Формирование резервов: на отпуска, ремонты, по сомнительным долгам и т.п.

- Перенос убытков прошлых лет на будущее (ст. 283 НК РФ)

Для бизнесменов на УСН основной способ оптимизации налогов с помощью учетной политики — это грамотный выбор объекта налогообложения.

Кроме того, на «упрощенке» с объектом «Доходы минус расходы» тоже можно переносить убытки на будущее (п. 7 ст. 346.18 НК РФ).

Для ЕСХН при покупке земельных участков лучше всего выбрать минимально возможный срок для списания затрат, т.е. 7 лет.

Вывод

Учетная политика включает в себя основные правила организации бухгалтерского и налогового учета.

Принципы формирования бухгалтерской учетной политики одинаковы для большинства организаций. Предприниматели могут составлять бухгалтерскую учетную политику добровольно, если ведут бухучет.

Порядок формирования налоговой учетной политики зависит от применяемого бизнесменом режима налогообложения. Это относится как к юридическим лицам, так и к предпринимателям.

С помощью учетной политики можно уменьшить налоговую нагрузку на бизнес. В первую очередь это относится к плательщикам налога на прибыль, но отдельные возможности для оптимизации есть и у других режимов налогообложения.

Утверждение учетной политики

Учетная политика влияет на порядок в делах компании и ее финансовое благополучие. Руководитель должен издать приказ и утвердить политику, чтобы она вступила в силу. В статье расскажем, кто и в какие сроки утверждает учетную политику и когда ее стоит пересмотреть.

Что такое учетная политика

Учетная политика (далее — УП) — это документ-основа, на котором строится бухгалтерский и налоговый учет компании. Иногда для каждого вида учета делают отдельную УП, но это не обязательно — можно объединить их в один документ. УП должна быть в каждой организации, независимо от:

- организационно-правовой формы;

- вида деятельности;

- системы налогообложения;

- масштабов производства;

- других условий.

Учетное законодательство не всегда трактуется однозначно, а по отдельным вопросам дает право выбора. В УП нужно отразить, какого варианта организация будет придерживаться в работе. Например, способы списания МПЗ — по ФИФО, по себестоимости единицы или по средней себестоимости. Обязательные правила учета в УП включать не нужно.

Налоговая часть УП регламентирована ст. 313 НК РФ, бухгалтерская — ПБУ 1/2008. В законах содержится требование об обязательном утверждении УП приказом или распоряжением руководителя организации.

Кто разрабатывает и утверждает учетную политику

УП формирует главный бухгалтер компании или другой сотрудник, на которого возложено ведение бухучета. В соответствии с ПБУ 1/2008 в УП прописывают:

- рабочие счета, которыми организация будет пользоваться для ведения учета;

- формы первичных документов, внутренних документов и учетных регистров;

- порядок проведения инвентаризации;

- методы оценки имущества и обязательств;

- порядок документооборота;

- основы контроля за операциями;

- другие решения для организации бухучета.

Руководитель в разработке не участвует, если только сам не захочет. Но он должен прочитать и утвердить готовый документ.

Налоговая просит показать учетную политику при проверке. И у компаний нередко появляются проблемы с контролирующими органами, когда выясняется, что приказа об утверждении УП нет и не было. При этом приказ не только подтверждает согласие руководителя на применение УП, но и определяет лиц, ответственных за соблюдение правил, утвержденных в политике.

Стандартной формы приказа нет, поэтому составить его можно произвольно. Но в нем должны быть обязательные реквизиты: наименование документа, дата составления, подпись. Положения учетной политики прописываются в тексте приказа или прикрепляются к нему в виде приложений.

В какие сроки утверждается учетная политика

По общим правилам у каждой организации есть 90 дней или 3 месяца со дня создания, чтобы разработать и утвердить УП. Днем создания считается регистрация организации в ЕГРЮЛ. Это касается вновь созданных и реорганизованных компаний.

Для уже действующих организаций порядок другой. Руководитель должен издать приказ об утверждении новой УП не позднее последнего дня уходящего года, так как правила бухучета применяются со следующего за утверждением года. Поэтому датировать приказ об УП на 2019 год не стоит более поздней датой, чем 29.12.2018.

В маленьких компаниях УП может быть неизменна годами. Ее можно разработать один раз и применять из года в год, хоть до ликвидации. Утверждать новый документ ежегодно не требуется. Но изменения и дополнения в документ вносить нужно.

Когда пора изменить существующий порядок

УП стоит регулярно пересматривать. Она должна всегда соответствовать бухгалтерскому и налоговому законодательству и не противоречить потребностям компании. Но делать это произвольно нельзя.

Изменить и дополнить УП нужно в случаях:

- изменение норм законодательства, регулирующего бухгалтерский и налоговый учет;

- изменение федеральных и отраслевых стандартов учета;

- разработка организацией новых методов и способов учета, которые помогают улучшить качество информации;

- значительные изменения условий работы компании — новые виды деятельности, новая система налогообложения, новые собственники, реорганизация.

При изменении закона новая УП применяется с момента внесения поправок в законодательство, в других случаях — со следующего года.

При изменении УП нужно:

- подготовить текст с изменениями и объяснением их причин;

- установить дату, с которой они начнут действовать;

- провести проверку на соответствие законодательству и отдельным пунктам ранее утвержденной УП;

- утвердить изменения новым приказом руководства.

После внесения изменений УП не обязательно утверждать заново. Это можно сделать, если внесено много мелких дополнений, которые усложняют понимание документа или в случае значительного изменения первоначального вида документа.

Учетная политика — основной документ по учету в организации, который нужен не только для демонстрации налоговикам во время проверки. Она помогает организации разработать единые стандарты учета и построить бухгалтерию так, чтобы экономить на налогах. В облачном сервисе Контур.Бухгалтерия есть готовые варианты учетной политики для разных налоговых режимов — наши эксперты придумали все за вас. Первые 14 дней работы с сервисом все желающие получают бесплатно.

Содержание и порядок формирования учетной политики организации

После исследования темы, которая подана в 20 главе, студент должен: понимать сущность учетной политики компании и каков принцип ее формирования, суть и раскрытие учетной политики и также порядок, по которому в нее вносятся изменения; уметь корректно использовать знания, которые были получены в ходе изучения, а также порядка формирования учетной политики, содержания учетной политики, ее раскрытия и уметь вносить коррективы в учетную политику; уметь пользоваться понятийным аппаратом по учетной политике компании.

Порядок формирования учетной политики

Существуют определенные правила ведения бухгалтерского учета организации. Также есть три вида установки правил подобного рода:

- централизованный;

- децентрализованный;

- смешанный.

В первом варианте ведение учета регламентируется из единого центра, и каждая организация обязана следовать установленным правилам, которые вырабатываются центром.Отступать от данных правил нельзя.

Во втором варианте правила бухгалтерского учета индивидуализируются для каждого предприятия, что позволяет в учете в максимальной степени отразить особенности деятельности. Недостаток такого варианта заключается в том, что он не может быть применим в Российский Федерации.

В третьем варианте необходимо разумно сочетать элементы предыдущих, подвергнув список общих правил централизованному регулированию. Каждая компания самостоятельно разрабатывает правила и механизм, по которому они будут выполняться.

В данных случаях компания также должна учитывать условия, в которых проводится их хозяйственная деятельность, а также профессионализм работников и техническую оснащенность управления. Основывая на общих правилах, каждое предприятие занимается индивидуальной обработкой учетной политики.

Понятие «Учетная политика организации» впервые было введено Положением о бухгалтерском учете и отчетности в Российской Федерации, утвержденном приказом Министерства финансов России от 20 марта 1992 г. № 10 (с 1995 г. оно не действует). Данное положение давало компаниям и предприятием шанс выбирать индивидуально варианты проведения бухгалтерского учета в отдельных случаях. Им было предусмотрено, что ведение бухучета предприятием должно обеспечиваться «соблюдение на протяжение года, который подлежит отчетности, установленной учетной политики отражения различных операций и оценивания имущества, которое определялось правилами, приведенными в данном положении».

Суть учетной политики отражается в приложение у Положению по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденному приказом Минфина России от 6 октября 2008 г. № 106н (далее — ПБУ 1/2008). Это положение является элементом системы нормативного управления бухгалтерским учетом в Российской Федерации, который должен применяться, учитывая другие Положения бухгалтерского учета.

Согласно ст. 2 ПБУ 1/2008, учетная политика организации – это ряд методов ведения бухучета – первичного наблюдения, принятых ею, а также стоимостные измерения, группировки, проводящиеся в данный период времени, и подведения итогов по фактам хоз.деятельности.

Формирование учетной политики организации

Формирование учетной политики компании проводится непосредственно главным бухгалтером или другим лицом, которое по законодательству Российской Федерации отвечает за управление бухгалтерским учетом предприятия, основываясь на текущем ПБУ 1/2008, которое утверждается руководителем предприятия. В данном случае также проводится:

- Утверждение рабочего плана счетов бухучета, которые содержат как аналитические, так и синтетические счета, которые нужны для проведения бухгалтерского учета в организации, которые также соответствует требованиям соответствия срокам подачи и полноты данных в учете и отчетности.

- Утверждение форм первичных учетных документов, а также регистров бухгалтерского учета и документов для проведения внутренней бухгалтерской отчетности.

- Утверждение порядка того, как проводится инвентаризация активов и основных обязательств организации.

- Утверждение способов оценивания активов и различных обязательств организации.

- Утверждение регламента документооборота и технологий, по которым будет обрабатываться учетная информация.

- Утверждение правил контроля за хозяйственными операциями.

- Утверждение других решений, которые также играют роль в организации бухгалтерского учета.

Учетную политику нуждается в формировании, так как каждое конкретное направление руководства бухгалтерским учетом нуждается в выборе одного из предоставленных способов ведения бухгалтерского учета, которые также утверждены законодательством РФ и нормативными актами, и обосновать его. В случае, если в нормативных актах не содержится регламентация отражения в бухгалтерском учете каких либо проведенных операций, то организации потребуется разработать свой способ ведения бухгалтерского учета.

Знание. понимание и способность умело формировать учетную политику организации ложится на плечи руководителя предприятия (так как на нем находится ответственность организации бухучета и соответствие нормам законодательства во время исполнения какой-либо хозяйственной деятельности, подписание приказов про утверждение учетной политики предприятия и также изменений, которые могут в нее вносится), главного бухгалтера (ответственного за формирование учетной политики предприятия, а также ведение бухучета и предоставление в срок полной информации об отчетности), и аудитора (который проверяет организацию в последовательности знакомства с ее учетной политикой), и налоговый инспектор (исследует заложенные в учетной политике организации принципа учета объектов, подвергаемых налогообложению).

Какие факторы нужно учитывать для оптимизации деятельности предприятия?

Учетная политика, которую выберет компания обязана направляться на оптимизацию деятельности предприятия и брать в расчет некоторые факторы:

- Форма собственности и организационно-правовая форма.

- Тип и объем деятельности предприятия.

- Льготы в системе налогообложения (свобода от каких-либо налогов, а также ставки и различные льготы).

- Может ли компания индивидуально принимать решения в таких вопросах, как ценообразование, выбор партнера или инвестора.

- Какова стратегия финансового и хозяйственного развития деятельности предприятия, а также цели и задачи развития компании, пути этого развития на ближайшее будущее, а также состояние материальной базы и системы информационного обеспечения.

- Квалификация сотрудников предприятия, их дееспособность и возможность принятия собственных решений.

- Существует ли, и в каком состоянии, система материальной заинтересованности и ответственности.

Во время того, как формируется учетная политика, необходимо соблюдать основные требования и допущения.

Основными задачами учетной политики организации являются:

- Полное отражение деятельности компании.

- Формирование полной картины об учетной политике компании с целью эффективного управления ее работой.

Бухгалтерская служба организации, контрольные подразделения и менеджера предприятия использует учетную политику для успешного управления компанией. Приказ по учетной политике также используется внешними пользователями, например, аудиторами – для того, чтобы подтверждать достоверность отчетов, другими пользователями – для изучения отчетности и оценивания ее различных показателей. Учетная политика организации имеет большое значение как для сотрудников и акционеров предприятия, так и для внешних пользователей.

Полнота, своевременность, осмотрительность, непротиворечивость, рационализация и соблюдение приоритета содержание над формой необходимо для корректной работы с учетной политикой организации.

Целью создания учетной политики компании является финансовый, управленческий и налоговый учет.

Для того, чтобы выбрать подходящую учетную политику организации необходимо изучить ряд факторов, которые частично зависят от хозяйствующего субъекта: род деятельности и размеры предприятия, организационные и технические моменты, правовой статус и перспектива целей, характер процесса закрепления бюджета и долгосрочность договоров, компетенция работников, а также налоговая и валютная политика страны и так далее.

Существует несколько стадий процесса формирования учетной политики организации:

- Определить объекты и субъекты бухучета, во взаимодействии с которыми должна быть создана учетная политика.

- Выявить, проанализировать и оценить факторы, с помощью которых и будет выбран способ ведения бухгалтерского учета.

- Выбрать и обосновать исходные положения установления учетной политики.

- Отобрать способы ведения бухгалтерского учета в соответствии с каждым приемом и объектом учета.

- Подобрать способы ведения бухучета, которые пригодны для применения в данной компании.

- Документально оформить выбранную учетную политику.

В соответствии с Законом о бухгалтерском учете учетной политики, признается совокупность правил ведения бухгалтерского учета экономическими субъектами. Такие субъекты в индивидуальном порядке создают свою учетную политику, но при этом пользуясь Законодательством Российской Федерации о бухучете, а также другими федеральными и отраслевыми стандартами.

Формируя учетную политику по отношению к отдельному субъекту бухучета, также индивидуально подбирается способ из представленных, с применением которого и будет вестись учетная политика компании. Если по отношению к конкретному объекту бухучета на основе федеральных стандартов не устанавливает способ ведения бухучета, разработкой способа, основывая на требованиях, которые установлены законодательством Российской Федерации, а также федеральными и отраслевыми стандартами, занимается сама организация. Также необходимо помнить, что выбранная учетная политика должна проводиться из года в год.