Форма 405-АПК. Акт на списание многолетних насаждений

В организациях, которые занимаются сельским хозяйством, используется акт на списание многолетних насаждений. Как видно из названия, его оформляют при процедуре списания многолетников. Осмотром объектов и заполнением бланка занимается специальная комиссия. Рассмотрим особенности заполнения формы.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Общие сведения

Насаждения списывают, когда они теряют свое производственное значение. Это происходит обычно после истечения периода биологического плодоношения. Также списание осуществляется, если насаждения нецелесообразно использовать: имели место стихийные бедствия или зафиксирована сильная изреженность (больше 70%).

Составление акта ложится на плечи специальной комиссии. Ее формирует руководитель компании своим приказом. В состав обязательно должны входить бригадир или агролесомелиоратор, бухгалтер, юрист или другие работники, выполняющие аналогичные функции.

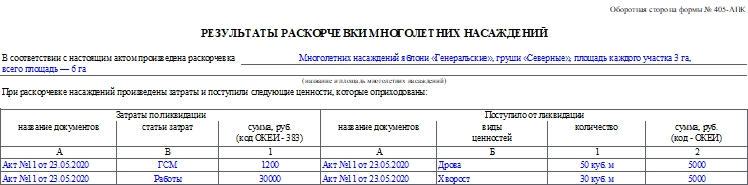

В документе указывают информацию о насаждениях, времени посадки, стоимости и т.д. На обороте отмечают результаты раскорчевки.

Подписать документ должны все члены комиссии. Затем его утверждает глава фирмы, а потом акт направляют в бухгалтерию, где свою часть записей делает бухгалтер.

Важно! Списывать с баланса многолетники нужно только после полной их раскорчевки.

О форме 405-АПК

Форма 405-АПК для акта на списание многолетних насаждений была утверждена приказом Минсельхоза от 16 мая 2003 года №750 и согласована письмом Госкомстата от 10.04.2003 №КЛ-01-21/1381. Она была обязательной к применению, но в 2013 году в связи с выходом ФЗ №402 от 6 декабря 2011 года («О бухгалтерском учете») все унифицированные формы стали лишь рекомендованными к применению.

С этого времени компании получили право использовать в работе бланки, сформированные самостоятельно под свои нужды. Чтобы быть действительными, первичные учетные документы должны иметь ряд обязательных реквизитов (они перечислены в п. 2 ст. 9 ФЗ №402), поэтому формы, разработанные организациями самостоятельно, должны их включать в полном составе.

К сведению! Любое свое решение о применении тех или иных форм нужно будет прописать в учетной политике организации.

Заполняем акт на списание многолетних насаждений

Сначала заполняют шапку документа. Нужно указать такие сведения:

- Номер акта.

- Номер формы по ОКУД.

- Дату составления документа.

- Название компании и ее код по ОКПО.

- Номер отделения и/или бригады.

Рядом расположен гриф «Утверждаю» для руководителя организации. Он должен заполнить все необходимые графы, после того как акт будет заполнен полностью и проверен.

Далее указывают состав специальной комиссии (должности и ФИО), каким документом она была назначена, какие многолетние растения были осмотрены.

После этого нужно внести информацию о насаждениях в таблицу. Что нужно указать:

- Порядковый номер записи. Для каждого участка нужно заполнять отдельную строку.

- Инвентарный номер.

- Породу и сорта многолетника.

- Площадь участка.

- Год посадки.

- Год перевода насаждений в эксплуатацию.

- Сколько кустарников или деревьев числится на участке по данным последней инвентаризации.

- Каково наличие пригодных кустов или деревьев на 1 га площади.

- Процент изреженности насаждений.

- Дебет и кредит.

- Первоначальную стоимость объекта.

- Сумму износа.

Далее комиссия пишет свое заключение о состоянии насаждений, и каждый член расписывается в подтверждение указанных данных. Затем расписывается главный бухгалтер сельхозорганизации.

На оборотной стороне отражают результаты раскорчевки. Нужно указать, какие затраты были произведены при раскорчевке насаждений, а также какие ценности были при этом получены и оприходованы.

Нужно указать в таблице следующую информацию:

- название документов, подтверждающих затраты по ликвидации;

- статьи затрат;

- сумму;

- название бумаг, подтверждающих поступление ценностей от ликвидации;

- виды ценностей;

- количество и стоимостное выражение.

После этого бухгалтер записывает результаты ликвидации и ставит свою подпись.

Порядок учета многолетних насаждений для бюджетной

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Минфина России от 17 марта 2021 г. N 02-07-10/20147 О принятии организациями государственного сектора к учету дикорастущих многолетних деревьев и кустарников

О принятии организациями государственного сектора к бухучету дикорастущих многолетних деревьев и кустарников.

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации (далее — Департамент), рассмотрев запрос по вопросу порядка принятия к учету дикорастущих многолетних деревьев и кустарников, сообщает следующее.

В силу положений постановления Правительства Российской Федерации от 30.06.2004 N 329 «О Министерстве финансов Российской Федерации» Министерством финансов Российской Федерации не рассматриваются по существу обращения организаций по оценке конкретных хозяйственных ситуаций, а также не даются разъяснения действующего законодательства Российской Федерации и практики его применения.

Вместе с тем Департамент полагает возможным обратить внимание на следующее.

В соответствии с пунктом 36 федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утвержденного приказом Министерства финансов Российской Федерации от 31.12.2016 N 256н, активом признается имущество, принадлежащее субъекту учета и (или) находящееся в его пользовании, контролируемое им в результате произошедших фактов хозяйственной жизни, от которого ожидается поступление полезного потенциала или экономических выгод.

Согласно пункту 53 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина России от 01.12.2010 N 157н, группировка основных средств осуществляется по группам имущества, а также по видам имущества, соответствующим подразделам классификации, установленным положениями Общероссийского классификатора основных фондов, принятого приказом Росстандарта от 12.12.2014 N 2018-ст (далее — ОКОФ).

В соответствии с ОКОФ в группировку «Культивируемые ресурсы растительного происхождения, неоднократно дающие продукцию» включаются все виды культивируемых многолетних насаждений, неоднократно дающие продукцию, включая редкие растения, чей естественный рост и восстановление находятся под прямым контролем, ответственностью и управлением конкретных юридических лиц, независимо от возраста данных насаждений. Объектами классификации также являются зеленые насаждения каждого парка, сада, сквера, улицы, бульвара, двора, территории в целом независимо от количества, возраста и породы насаждений.

Учитывая критерии отнесения объекта бухгалтерского учета к активам, признание дикорастущих многолетних деревьев и кустарников, расположенных на территории парка или сквера, в качестве объектов учета основных средств в составе учетной группы «Биологические ресурсы» возможно по результатам инвентаризации при условии укоренения и приживания (достижения стадии плодоношения (цветения)) и при условии принятия решения об учете каждого особо ценного многолетнего растения как отдельного инвентарного объекта.

До момента укоренения, приживания (достижения стадии плодоношения (цветения)) учет особо ценных многолетних растений возможно осуществлять на дополнительном забалансовом счете, введенном в рамках учетной политики субъектом учета в целях обеспечения управленческого учета.

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Обзор документа

Признание дикорастущих многолетних деревьев и кустарников на территории парка или сквера в качестве объектов учета основных средств в составе учетной группы «Биологические ресурсы» возможно по результатам инвентаризации при условии:

— укоренения и приживания (достижения стадии плодоношения (цветения));

— учета каждого особо ценного многолетнего растения как отдельного инвентарного объекта.

До момента укоренения, приживания особо ценные многолетние растения можно учитывать на дополнительном забалансовом счете.

Нюансы учета многолетних насаждений

Одновременно из статьи 1 Федерального закона от 21.07.1997 № исчезло указание о том, что многолетние насаждения относятся к регистрируемым объектам недвижимости. Многолетние насаждения не являются недвижимым имуществом, и права на них не нужно регистрировать (Определение ВС РФ от 02.06.2016 по делу № 306-ЭС15-20155, А12-43767/2014).

Эту позицию с оговоркой поддержал Минфин России. На основании пункта 2 статьи 130 ГК РФ, чиновники указали, что вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Регистрация прав на движимые вещи не требуется.

С оговоркой о конкретных обстоятельствах перемещение многолетних насаждений, которое не нанесет насаждениям несоразмерный ущерб, Минфин заявил, что пункт 25 статьи 381 Кодекса применяется к этим многолетним насаждениям, принятым на учет в качестве основных средств с 1 января 2013 года (Письмо Минфина России от 11.01.2017 № 03-05-05-01/314).

Чиновники отмечали, что актив принимается к бухгалтерскому учету в качестве основных средств при одновременном выполнении условий, которые установлены подпунктом «а» пункта 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01:

- когда объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг;

- для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование.

Был сделан вывод, что многолетние насаждения, не достигшие эксплуатационного возраста, как правило, учитываются в качестве вложений во внеоборотные активы до принятия к бухгалтерскому учету в качестве основных средств (п. 4 ПБУ 6/01, Письма Минфина России от 14.08.2006 № 03-06-01-02/33, от 20.07.2006 № 07-05-08/279).

Минфин России разъяснял, что все объекты внешнего благоустройства относятся к имуществу, не подлежащему амортизации.

Основанием является подп. 4 п. 2 ст. 256 НК РФ, согласно которому не подлежат амортизации объекты внешнего благоустройства, которые не относятся к коммерческой деятельности организации и направлены на создание удобного, обустроенного с практической и эстетической точки зрения пространства. Об этом говорится в Письмах Минфина РФ: от 01.04.2016 № 03-03-06/1/18575, от 27.01.2012 № 03-03-06/1/35, от 12.08.2008 № 03-03-06/1/461, от 04.12.2008 № 03-03-06/4/94.

Таким образом, полагаем, что компания сможет подтвердить право на льготу для движимого имущества, если комиссия обследует многолетние насаждения и даст заключение об их состоянии, возможности дальнейшего использования и пересадки в Акте приема многолетних насаждений (форма № ). Однако в этом случае усилится риск претензий по налогу на прибыль.

Учет объектов озеленения в учреждениях сферы ЖКХ

Организация бухгалтерского учета в эксплуатирующих государственных (муниципальных) учреждения ЖКХ всегда представляла определенную сложность. Связано это со многими факторами. В рамках статьи рассматриваются особенности организации бухгалтерского учета объектов озеленения в таких учреждения ЖКХ.

Организационно-правовая и управленческая структура учреждений в сфере ЖКХ сложна и непрозрачна, что затрудняет определение их правового статуса (эксплуатационное учреждение или управляющая компания), а также не позволяет достаточно четко разграничить сферы их ответственности по содержанию закрепленных за ними территорий и объектов (то есть границы территорий и объектов ЖКХ, за которыми обязательства содержания их соответствующим учреждением не действуют). У такого типа учреждений имеется значительное количество закрепленных за ними объектов (многоквартирные жилые дома (МКД), дворовые территории, отдельные дорожные сооружения (мосты, эстакады), объекты благоустройства и озеленения и т. п.), которые по объективным причинам не подлежат отражению на их балансах, что затрудняет пообъектную привязку соответствующих фактических затрат в их бухгалтерском учете.

Объекты озеленения (далее также – ОЗН) для целей бухгалтерского учета относятся к введенной с 01.01.2018 категории основных средств, называемой «биологические ресурсы» (согласно Инструкции № 157н[1]). Биологические ресурсы объединяют такие объекты основных средств, как служебные собаки, многолетние насаждения, лошади и иные объекты животного (живые животные) и растительного происхождения (деревья и другие многолетние сельскохозяйственные культуры, например, фруктовые сады, виноградники, другие плантации), неоднократно дающие продукцию, чей естественный рост и восстановление находятся под непосредственным контролем субъекта учета (п. 45 Инструкции № 157н).

Сложности в организации учета объектов озеленения.

Среди основных проблем отражения стоимости зеленых насаждений в бухгалтерском учете можно выделить следующие.

В разных учреждениях ОЗН отражаются в бухгалтерском учете либо как комплексные «плоскостные» объекты (скверы, парки, аллеи, лесополосы, клумбы, цветники и т. п.), либо как отдельные деревья и кустарники. Разные подходы к определению данного объекта учета вызваны тем, что в приведенном выше определении биологических ресурсов (п. 45 Инструкции № 157н) присутствуют как «деревья», так и «плоскостные» объекты («сады», «виноградники» и т. п.). Однако данная двойственность, по нашему мнению, присуща сельскохозяйственным культурам, принципы бухгалтерского учета которых в общем случае определены МСФО (IAS) 41 «Сельское хозяйство», они не имеют отношения к многолетним «неплодовым» насаждениям (то есть никакой «продукции» не дающим[2]).

Не говорит в пользу «поштучного» учета и упоминание в определении о необходимости «непосредственного контроля» учреждения за естественным ростом и восстановлением ОЗН. Ведь контролируются рост и восстановление не каждого отдельного дерева, а ОЗН в целом. Да и сам прописанный в п. 15 ФСБУ «Основные средства»[3] порядок отражения в бухгалтерском учете вложений в «восстановление» ОЗН зачастую не может быть применен к отдельным деревьям и кустарникам, потому что предполагает аккумулирование в течение года всех капитальных вложений в создание и развитие ОЗН с включением этих расходов в его первоначальную стоимость в конце года.

Таким образом, для целей бухгалтерского учета в большей степени подходит «плоскостной» принцип определения объекта учета ОЗН, хотя «поствольный» принцип учета также может применяться в отношении отдельных деревьев, имеющих научное или историческое значение и находящихся в связи с этим под охраной государства именно как отдельная единица.

Другим аргументом в пользу «плоскостного» принципа определения объекта учета ОЗН является наличие на соответствующих участках, кроме искусственно высаженных учреждением (или для него), дикорастущих многолетних деревьев и кустарников, которые по определению первоначальной стоимости не имеют (так как затраты на их высадку отсутствуют) и отдельными инвентарными объектами основных средств быть не могут.

Вместе с тем все расположенные на закрепленном за учреждением земельном участке многолетние ОЗН подлежат включению в Дендроплан, а их сохранность контролируется государственными организациями природопользования и природоохраны (иными словами, вырубка даже дикорастущих деревьев и кустарников без оформления порубочных билетов незаконна).

Да и инвентаризацию ОЗН без учета дикорастущих насаждений провести крайне сложно. И наконец, высаживаемые в качестве зеленых насаждений многолетние деревья и кустарники зачастую погибают на этапе саженцев, что при «поствольном» учете грозит возникновением рисков претензий со стороны природоохранных органов. Поэтому до момента принятия ОЗН в качестве объектов основных средств необходим определенный гарантийный период, в течение которого производящий посадки исполнитель, как правило, обязуется в соответствии с заключенным государственным контрактом (договором) восстановить «неприжившиеся» посадки за свой счет.

Таким образом, в зависимости от способов отражения в Дендроплане ОЗН подлежат отражению в бухгалтерском учете как в виде площадных объектов (скверы, парки, аллеи и т. п.), так и по каждому высаженному дереву (если для «поствольного» учета этих деревьев имеются веские основания). Отражение ОЗН в бухгалтерском учете в качестве объектов основных средств осуществляется только по истечении гарантийного срока их всхожести и укоренения (то есть через один год), в течение которого подрядчик обязан следить за состоянием высаженных деревьев вплоть до их замены. С даты оформления актов высадки до окончания указанного срока стоимость ОЗН числится в бухгалтерском учете в составе капитальных вложений.

Рекомендации по организации учета объектов озеленения.

Биологические ресурсы в виде многолетних насаждений отражаются в бухгалтерском учете в виде комплексных «плоскостных» объектов (скверы, парки, аллеи, лесополосы, клумбы, цветники и т. п.), в состав (структуру) которых включаются все расположенные на их территории многолетние деревья и кустарники[4]. При этом входящие в состав соответствующего «плоскостного» объекта ОЗН многолетние насаждения отражаются в разд. 2 «Краткая индивидуальная характеристика объекта» акта о приеме-передаче объектов НФА (ф. 0504101), а также в разд. 2 «Стоимость объектов, изменение балансовой стоимости, начисление амортизации» инвентарной карточки учета НФА (ф.0504031) по их первоначальной стоимости на момент включения их в состав соответствующего «плоскостного» объекта ОЗН[5].

Комплексные «плоскостные» объекты ОЗН подлежат включению в Перечень ОЦДИ.

Капитальные вложения учреждения в многолетние насаждения включаются им в состав соответствующих комплексных «плоскостных» объектов ОЗН ежегодно в сумме вложений, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ (основание – п. 43 Инструкции № 157н).

Если высаженные в текущем году саженцы многолетних деревьев и кустарников не прижились (погибли), стоимость их высадки подлежит списанию на расходы учреждения:

до конца текущего года (по дебету счета 4 401 10 172 и кредиту счета 4 106 27 410);

в следующих отчетных периодах (по дебету счета 4 401 10 172 и кредиту счета 4 101 27 410).

Бухгалтерский учет объектов озеленения.

Корреспонденцию счетов по отражению операций по формированию первоначальной стоимости комплексных «плоскостных» объектов ОС, а также их разукомплектованию можно представить в соответствии с нормами Инструкции № 174н[6] следующими бухгалтерскими записями:

Содержание операции

Дебет

Кредит

Пояснение

Создание комплексного «плоскостного» ОЗН

Закреплен за учреждением в оперативное управление «плоскостной» ОДХ (ОЗН)

Операция совершается на основании распоряжений и актов о приеме-передаче НФА (ф. 0504101) (с детализацией его состава в разд. 2 инвентарной карточки учета НФА (ф. 0504031)

Произведены капитальные вложения на территории комплексного «плоскостного» ОЗН в форме дополнительной посадки многолетних деревьев и кустарников

Операция совершается в случае, если деревья и кустарники высаживаются ГБУ «Озеленение»

Операция совершается в случае, если высаживаемые саженцы деревьев, кустарников приобретаются за счет средств, выделенных учреждению из бюджета либо полученных учреждением от осуществления приносящей доход деятельности

Приняты к учету однолетние цветы и растения, закупленные учреждением для озеленения территории

В случае если однолетние цветы и растения высаживаются централизованно за счет ГБУ «Озеленение», затраты по оказанию таких услуг отражаются в бухгалтерском учете последнего

Отнесена на расходы стоимость погибших саженцев многолетних деревьев и кустарников

Данная операция отражается в случае, если централизованно высадившее погибшие саженцы ГБУ «Озеленение» безвозмездно не заменило их на новые согласно условиям соответствующего договора

Сформирована первоначальная стоимость комплексного «плоскостного» ОЗН в конце текущего года с учетом многолетних насаждений, высаженных за этот период на его территории

Операция совершается на основании актов приема-сдачи отремонтированных, реконструированных, модернизированных объектов ОС (ф. 0504103) (с детализацией состава комплексного «плоскостного» ОЗН в разд. 2 инвентарной карточки учета НФА (ф. 0504031) и пересчетом нормы его амортизации)

Начисление амортизации по комплексному «плоскостному» ОЗН

Начислена амортизация по комплексному «плоскостному» ОЗН

Амортизация начисляется исходя из срока полезного использования комплексного «плоскостного» ОЗН

Разукомплектование комплексного «плоскостного» ОЗН (в том числе исключение из его стоимости не прижившихся (погибших) саженцев многолетних деревьев и куcтарников, высаженных в прошлые годы)

Исключенные из структуры комплексного «плоскостного» ОЗН, выведенных из его структуры в отдельных элементах, – вырубленных многолетних насаждений (на основании акта разукомплектования с приложением корешков порубочных билетов)

В размере первоначальной стоимости вычленяемого элемента, указанной в разд. 2 инвентарной карточки группового учета НФА (ф.0504031, 0504032) (после вычленения элемента определяется новая сумма ежемесячной амортизации комплексного «плоскостного» ОЗН)

В размере амортизации, начисленной на исключенную часть комплексного «плоскостного» ОЗН, определенном пропорционально доле его первоначальной стоимости в общем размере первоначальной стоимости всего ОЗН

В завершение отметим, что для целей бухгалтерского учета в большей степени подходит «плоскостной» принцип определения объекта учета ОЗН, хотя «поствольный» принцип учета также может применяться в отношении отдельных деревьев, имеющих научное или историческое значение и находящихся в связи с этим под охраной государства именно как отдельная единица. Находящиеся на территории «плоскостных» ОЗН объекты ОС, не привязанные «жестко» к соответствующим земельным участкам и имеющие другой срок полезного использования (скамейки, мусорные урны и контейнеры, буферы безопасности, малые архитектурные формы и т. п.), учитываются как отдельные объекты ОС.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] Признание в МСФО (IAS) 41 «Сельское хозяйство» в качестве продукции, получаемой от таких видов многолетних насаждений, как лесополоса, древесины, получаемой от ее вырубки, по нашему мнению, не выдерживает критики, поскольку лесополосы создаются отнюдь не для производства древесины.

[3] Стандарт утвержден Приказом Минфина РФ от 31.12.2016 № 257н.

[4] Затраты по высадке однолетних растений единовременно списываются на текущие расходы учреждения.

[5] Находящиеся на территории комплексного «плоскостного» объекта ОЗН дикорастущие (то есть не посаженные искусственно) многолетние деревья и кустарники, включенные в Дендроплан соответствующей территории, отражаются в разд. 2 инвентарной карточки группового учета НФА (ф. 0504032) без указания их стоимости. Включение и исключение таких насаждений в комплексный «плоскостной» ОЗН осуществляются только по количеству.

[6] Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

Особенности бюджетного учета

Рассмотрим на примерах особенности отражения в бюджетном учете отдельных видов расходов на благоустройство территории.

Приобретение скамеек и урн

Пример 1. В рамках благоустройства территории по контракту, заключенному органом местного самоуправления с поставщиком, были приобретены скамейки и урны на сумму 120 000 руб. Работы по их установке производились по отдельному договору со сторонней организацией на сумму 30 000 руб. Скамейки и урны учтены в составе имущества казны муниципального образования.

Органы местного самоуправления, наделенные правами юридического лица, являются муниципальными казенными учреждениями, образуемыми для осуществления управленческих функций (ч. 2 ст. 41 Федерального закона N 131-ФЗ).

Имущество в состав казны принимается на основании распоряжения главы публично-правового образования.

Расходы органа местного самоуправления на приобретение и установку скамеек, урн необходимо отражать по КВР 244 в увязке со статьей 310 и подстатьей 228 КОСГУ соответственно. Эти затраты следует относить на формирование первоначальной стоимости объектов основных средств.

Для учета скамеек и урн в составе имущества казны предназначен счет 1 108 52 000 «Движимое имущество, составляющее казну» (п. 144 Инструкции N 157н, п. 38 Инструкции N 162н). А для учета капвложений в эти объекты — счет 1 106 31 000 «Вложения в основные средства — иное движимое имущество» (п. 130 Инструкции N 157н, п. 30 Инструкции N 162н).

С даты включения объектов основных средств в состав имущества казны амортизация по ним не начисляется, если иное не установлено нормативно-правовым актом финансового органа публично-правового образования, в собственности которого находится имущество казны (п. 94 Инструкции N 157н).

В бюджетном учете соответствующие операции отразятся с применением следующих корреспонденций счетов:

Отражены капвложения в объекты основных средств (скамейки и урны)

Перечислены денежные средства:

за поставленные скамейки и урны

за выполненные работы по их установке

Приняты в состав имущества казны объекты основных средств в сумме фактических вложений

(120 000 + 30 000) руб.

Возведение спортивной площадки

Пример 2. Казенное учреждение заключило контракт с коммерческой организацией на выполнение работ по возведению (строительству) на его территории многофункциональной спортивной площадки на сумму 1 800 000 руб. По завершении работ спортивная площадка принята к учету как недвижимое имущество в составе основных средств (код по ОКОФ 220.41.20.20.900).

Расходы на возведение многофункциональной спортивной площадки — объекта капитального строительства необходимо отражать по КВР 414 в увязке со статьей 310 КОСГУ (см. Письмо Минфина России от 12.12.2019 N 02-05-10/97180).

Спортивная площадка подлежит учету в составе основных средств на счете 1 101 12 000 «Нежилые помещения (здания и сооружения) — недвижимое имущество учреждения» по первоначальной стоимости, которая формируется на счете 1 106 11 000 «Вложения в основные средства — недвижимое имущество» (п. 53, 130 Инструкции N 157н, п. 30 Инструкции N 162н).

Объекты недвижимого имущества, права на которые подлежат в соответствии с законодательством РФ государственной регистрации, принимаются к бюджетному учету в составе основных средств при наличии документов, подтверждающих такую регистрацию, приложенных к первичным учетным документам (акту ввода объекта в эксплуатацию, акту приема-передачи нефинансовых активов). До момента регистрации права имущество подлежит учету на забалансовом счете 01 «Имущество, полученное в пользование» (п. 36, 333 Инструкции N 157н, Письма Минфина России от 08.02.2019 N 02-06-10/7925, от 24.07.2018 N 02-06-05/51873, от 11.11.2016 N 02-06-10/66367).

Спортивной площадке присвоен код по ОКОФ 220.41.20.20.900 «Сооружения спортивно-оздоровительные и сооружения прочие, не включенные в другие группировки». На основании Классификации основных средств этот объект относится к шестой амортизационной группе (имущество со сроком полезного использования свыше 10 лет до 15 лет включительно).

Сумма амортизационных отчислений по указанному объекту основных средств рассчитывается в соответствии с его максимальным сроком полезного использования, установленным для этой группы (п. 44 Инструкции N 157н). Значит, срок полезного использования спортивной площадки составит 15 лет (180 месяцев).