Оформляем имущественный налоговый вычет при совместной собственности супругов

Налоговый вычет за квартиру в совместной собственности супругов — это уменьшение налогооблагаемой базы при покупке объекта недвижимости мужем и женой. Каждый из них может уменьшить свои налоги или вернуть часть ранее уплаченных независимо от того, на кого оформлено помещение и кто вносил деньги.

При покупке недвижимости собственники получают возможность частично вернуть потраченные деньги, если они платят подоходный налог. Эта финансовая преференция именуется имущественный налоговый вычет и распространяется на любую собственность, в том числе на совместную. Для его получения заполняется декларация и предоставляется в налоговый орган.

При реализации недвижимого имущества необходимо уплатить налог. НДФЛ от продажи совместной собственности супругов уплачивается на общих основаниях, но законом предусмотрено право на льготу. Она применяется по соглашению сторон при продаже совместной недвижимости или рассчитывается пропорционально долям при долевой (пп. 3 п. 2 ст. 220 Налогового кодекса РФ) (при продаже по одному договору, если количество договоров соответствует количеству собственников, каждый из них вправе получить имущественный вычет).

Как супруги распределяют имущественный налоговый вычет при покупке жилья

Все приобретенные в браке вещи считаются общими, если отдельно в брачном договоре не предусмотрено иное.

При приобретении квартиры мужем или женой она автоматически становится общей и оба супруга имеют право на льготу в отношении этого объекта в пределах лимита в 2 000 000 рублей. Оформление квартиры только на одного супруга и внесение им единолично денежных средств не имеет значения, согласно письму Минфина России от 03.09.2019 № 03-04-05/67630.

Предоставляемый имущественный налоговый вычет супруги должны распределить по заявлению, соотношение допускается любое: 50/50 или 70/30, 100/0. В последнем случае возможны споры с ФНС РФ при последующем предъявлении права на льготу. Из письма Минфина России от 03.03.2010 № 03-04-05/9-82 следует, что и гражданин, согласившийся на долю в размере 0%, вправе однократно им воспользоваться.

Заявление не требуется, если объект обошелся больше, чем в 4 000 000 рублей, в этом случае и муж, и жена вправе претендовать на максимальную сумму в 2 000 000.

У супругов есть два варианта оформления общего имущества: в общую собственность и в долевую. Декларация 3-НДФЛ при общей совместной собственности супругов или долевой оформляется в стандартном порядке, с приложением совместного заявления, с 2014 года даже при оформлении в долевую льготу допускается распределить произвольно.

Как получить имущественный вычет, если жилье в общей долевой собственности

Согласно письму Минфина от 29.06.2015 № 03-04-05/37360, имущественный налоговый вычет при долевой собственности супругов распределяется произвольно или в зависимости от размера взносов в счет оплаты:

- по подтвержденным расходам. Муж и жена купили жилье за 3 000 000 рублей, внесли 990 000 (13) и 2 100 000 (2/3) за него. Распределение заявлено в налоговый орган в соответствии с оплатой: жене вернут 128 000 рублей, а мужу 260 000 с 2 000 000, так как это лимит;

- по совместному заявлению, то есть квартира оплачена в одних пропорциях, а заявлены другие. Например, жилье куплено за 4 000 000 рублей с оплатой 75% и 25%, распределить льготу выгоднее по заявлению поровну, тогда оба уложатся в лимит и получат по 260 000 и всего 520 000 на семью;

- по соглашению, даже если жилье оплачено полностью одним супругом. Например, при оплате квартиры за 5 000 000 рублей одним мужем право на льготу получает и жена, если написать заявление. Если муж не получает налогооблагаемых доходов, жена вправе написать заявление на применение льготы.

За купленные с 2014 года квартиры появилась возможность оформить имущественный налоговый вычет за супруга при долевой собственности, если у него нет облагаемого НДФЛ дохода.

Эксперты КонсультантПлюс разобрали, как получить налоговый вычет: сколько денег можно вернуть, какие документы и как заполнять, куда обращаться. Учли все последние изменения. Используйте эти инструкции бесплатно.

Оформление имущественного вычета при покупке жилья в общую совместную собственность

В соответствии со ст. 220 НК РФ, налог с продажи квартиры в совместной собственности супругов уплачивается с учетом имущественного налогового вычета — 1 000 000 рублей, распределенного по соглашению сторон (если недвижимость приобретена менее 5 лет назад). Это иная льгота, возникающая из правоотношений по поводу обязанности уплатить налог при получении дохода.

После покупки имущественный налоговый вычет за квартиру в совместной собственности супругов предоставляется по совместному соглашению. Общее правило — распределение льготы в равных долях, 50 на 50. При составлении заявления стоит учесть следующее:

- максимально возможная к получению сумма — 260 000 рублей (13% от 2 000 000 вычитаемой суммы);

- заявление подается только один раз, внесение изменений в него не допускается (письмо Минфина от 18.05.2012 № 03-04-05/7-647);

- размеры доходов мужа и жены и скорость возврата денег с зарплаты — вычет допускается переносить в пределах 2 000 000 рублей;

- наличие налогооблагаемого дохода (если у одного супруга его нет, стоит писать заявление 100 к 0 в пользу другого).

Особенности получения имущественного налогового вычета при покупке жилья в ипотеку

На проценты по ипотеке предоставляется отдельная льгота в пределах 3 000 000 рублей. До 01.01.2014 к ней автоматически применялось соглашение о распределении долей, оформленное на покупку квартиры. С этой даты на проценты по ипотеке допускается подавать отдельное соглашение. В соответствии с мнением Минфина, изложенным в письме от 06.11.2015 № 03-04-05/63984, это соглашение супруги вправе менять ежегодно.

Вычет на приобретение жилья в совместную собственность супругами

Если жильё приобретено в совместную собственность супругами, то каждый из них имеет право на получение имущественного вычета. Причём независимо от того, на кого зарегистрирована недвижимость.

Согласно Налоговому кодексу максимальная сумма вычета составляет 2 000 000 руб. на человека. Это значит, что с использованием данного вычета можно вернуть НДФЛ в размере 260 000 руб. Основные нюансы получения вычета по приобретению жилой недвижимости мы описали в статье «Возврат налога за покупку квартиры».

Имущество, приобретённое супругами во время брака, является их совместной собственностью, поэтому они оба имеют право на вычет, в том числе право распределить его по договоренности.

письмо Минфина России от 17.03.2017 N 03-04-05/15515

Пример

При приобретении квартиры стоимостью 3 000 000 рублей супруги вправе распределить имущественный вычет по 1 500 000 рублей каждому или 2 000 000 одному супругу и 1 000 000 другому, или в любой другой пропорции исходя из совокупных расходов супругов на квартиру, но не более 2 000 000 рублей на каждого.

письмо ФНС России от 30.03.2016 N БС-3-11/1367@

Учтите, что невозможно, чтобы один из супругов передал своё право на получение имущественного вычета другому супругу. Например, если пара приобрела в собственность квартиру стоимостью 4 млн руб., а у супруги нет официального дохода, то она не может передать свои 2 млн супругу, соответственно, тот не сможет в одиночку получить вычет с 4 млн рублей.

Но несмотря на то, что у супруги на данный момент нет официального дохода и она не может воспользоваться вычетом, это право останется за ней в будущем. То есть право на вычет не утрачивается, и его можно будет реализовать в будущих периодах, когда появится налогооблагаемый доход.

Также останется право за человеком, если ему вычет будет распределён в сумме меньшей, чем 2 млн руб. Например, супруги приобрели квартиру за 2 700 000 руб. Они распределили вычет следующим образом: супругу — 2 млн руб., супруге — 700 000 руб. В дальнейшем, если женщиной будет приобретена ещё жилая недвижимость, она сможет дополучить вычет в размере 1 300 000 руб.

Однако данные правила действуют в случае, если недвижимость приобретена после 1 января 2014 года.

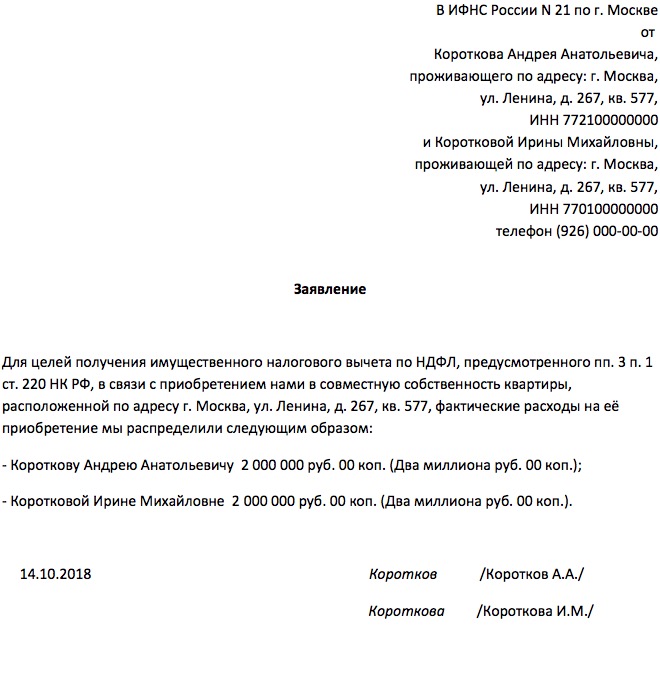

Для получения вычета помимо всех стандартных документов (подробнее о них в статье «Какие документы подтверждают право на вычет по приобретению жилья») необходимо предоставить заявление по распределению вычета между супругами и свидетельство о заключении брака.

Заявление о распределении вычета составляется в свободной форме и подписывается обоими супругами. Например, заявление может быть оформлено следующим образом:

Распределить супруги могут также и вычет по процентам по ипотеке. О данном вычете мы писали в статье «Как вернуть часть денег за ипотеку».

письмо ФНС России от 23.05.2016 № БС-3-11/2315@

Понравилась статья? Помогите сделать следующую ещё лучше – присылайте в редакцию свои впечатления, пожелания и предложения по улучшению нашей работы! Сделать это можно через форму обратной связи . Там же клиенты «Открытие Брокер» могут задать свои вопросы о налоговых правах и обязанностях инвесторов – наши специалисты проконсультируют вас абсолютно бесплатно.

Как супругам оформить двойной налоговый вычет от покупки квартиры?

Покупка квартиры, как и любой другой недвижимости, для приобретателей оборачивается неприятной необходимостью оплачивать налоги. Однако, НК РФ дает возможность официально трудоустроенным налогоплательщикам оформлять при столь крупных тратах налоговую льготу, именуемую «налоговым вычетом».

При этом супруги могут оформить двойной налоговый вычет от покупки квартиры на сумму до 520 тыс. рублей налогов. Как это сделать, расскажут юристы «Юридического центра Сиан».

Размер двойного налогового вычета от покупки квартиры для супругов

Все налогоплательщики, за исключением тех, кто перечислен в ст. 217 НК РФ, обязаны оплачивать НДФЛ, равный 13% от всех получаемых доходов. В законе указаны все случаи, когда граждане могут по заявлению в налоговый орган вернуть уплаченные налоги. К таким особенным основаниям относится покупка квартиры.

В ст. 220 НК РФ сказано, что вернуть НДФЛ можно с суммы покупки квартиры до 2 млн. руб. Таким образом, максимальная сумма налогового вычета может составить 2 000 000 х 0,13=260 000 руб.

Важно учесть, что воспользоваться правом на имущественный вычет на покупку квартиры можно ограниченное число раз — только однажды. При этом закон указывает: при оформлении вычета на квартиру дешевле 2 млн. руб., можно потом оставшуюся сумму добрать вычетом на иные траты. Например, при покупке квартиры за 1 млн. руб., можно оформить вычет в сумме 130 тыс. руб., а потом с оставшегося 1 млн. руб. получить позже еще 130 тыс. руб. обратно, если потратить его на любую цель из перечисленных в ст. 220 НК РФ.

Если покупка квартиры оформляется в кредит, то вычет можно получить в том числе и с уплаченных по ипотеке процентов.

Письмо ФНС БС-3-11/813 «Об имущественном налоговом вычете» указывает: супруги имеют право при покупке квартиры оформить двойной налоговый вычет в максимальной сумме до 2 000 000 руб. на каждого. Соответственно, супругам можно вернуть из уплаченных налогов максимально 520 тыс. руб., если только купленная квартира оказалась дороже 4 млн. руб. Правило действует с 01.01.2014 г., а ранее на семью всего можно было получить вычет с 2 млн. руб., но не более, так как вычет оформлялся на жилое помещение.

Дополнительно письмо ФНС поясняет:

- Не имеет значения, на чье имя из супругов была в течение указанного налогового периода оформлена покупка квартиры, каждый из них имеет право оформить на свое имя налоговый вычет;

- Оформить двойной налоговый вычет от покупки квартиры можно после предъявления платежных документов на оплату сделки, а когда они оформлены на одного из супругов, второму необходимо написать заявление о распределении расходов на приобретение недвижимости.

Главным условием успешного оформления двойного налогового вычета от покупки квартиры служит наличие официального трудоустройства на тот налоговый период, когда оформляется покупка, а также отсутствие ранее оформленной налоговой льготы по тому же самому основанию.

Как оформляется двойной налоговый вычет от покупки квартиры?

Чтобы получить двойной налоговый вычет от покупки квартиры, супругам потребуется представить в местный орган УФНС:

- Договор покупки квартиры;

- Платежные документы на покупку квартиры;

- Налоговую декларацию 3-НДФЛ;

- Справку с места работы о доходах за год покупки квартиры 2-НДФЛ.

Чем может помочь Вам юрист?

- Проконсультируют Вас по Вашей проблеме;

- Изучат Ваши документы;

- Подготовят правовую экспертизу,

необходимые жалобы, претензии, иски; - Защитят Ваши интересы в суде.

8 (921) 917-90-91 – Санкт-Петербург

По своему желанию налогоплательщики (супруги) могут обратиться не только в ФНС по месту жительства в конце налогового периода, но и к своему работодателю ранее этого момента. Чтобы подать заявление, дополнительно нужно представить официальное уведомление из налоговой о том, что налогоплательщик имеет право на налоговую льготу в виде вычета. То есть, сразу обратиться в налоговую можно по истечении налогового периода, а ранее этого момента с тем же пакетом документов можно обратиться в налоговую, получить там справку и передать ее с заявлением работодателю.

Таким образом, затруднений с оформлением двойного налогового вычета от покупки квартиры у супругов не должно возникнуть.

Однако, в каждом конкретном случае имеется множество различных нюансов. Например, нельзя обратить налоговый вычет на сумму материнского капитала, внесенного в уплату за квартиру, а также нельзя оформить вычет на покупку квартиры при оформлении сделки между родственниками и так далее.

Чтобы учесть все нюансы и оформить двойной налоговый вычет от покупки квартиры правильно с учетом своих законных интересов, супругам лучше обратиться сразу к налоговому юристу. Специалист компании «Сиан» изучит все имеющиеся документы и обстоятельства совершения сделки купли-продажи и поможет собрать все необходимые документы для обращения в УФНС.

Мы поможем Вам оформить двойной налоговый вычет от покупки квартиры!

Стандартный вычет по НДФЛ для домохозяйки не полагается, а единственный родитель может получать двойной вычет

Вопрос: У супруга на обеспечении находятся жена и трое несовершеннолетних детей. Жена не работает (домохозяйка). Вправе ли муж получить стандартный налоговый вычет по НДФЛ в двойном размере? Должны ли оба родителя работать для получения указанного вычета одним из родителей в двойном размере?

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу предоставления стандартного налогового вычета по налогу на доходы физических лиц и в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее. В соответствии с пп. 4 п. 1 ст. 218 Кодекса налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок. Согласно абз. 16 пп. 4 п. 1 ст. 218 Кодекса налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета. При этом отказаться от получения данного налогового вычета налогоплательщик может, только если он имеет на него право и оно подтверждено соответствующими документами.

Право на получение данного налогового вычета ограничено рядом условий, например нахождением ребенка на обеспечении налогоплательщика, наличием у налогоплательщика дохода, облагаемого налогом на доходы физических лиц по ставке 13 процентов, и непревышением размера такого дохода установленной величины в сумме 280 000 руб.

Поскольку в рассматриваемом случае у одного из родителей (супруги) отсутствуют доходы, подлежащие налогообложению по ставке 13 процентов, передавать свое право на получение стандартного налогового вычета другому родителю он не может. Таким образом, двойной стандартный вычет супругу не выплачивается. Другая ситуация обстоит с единственным родителем в семье.

Вопрос: Сыну 16 лет. С 2010 года учится платно очно в техникуме. Отец умер. У меня зарплата 3 800. Имею ли я право на получения 2х базовых налоговых вычетов на ребенка и могу ли вернуть то, что не выплатили с начало года.? В соответствии с пп. 4 п. 1 ст. 218 Налогового кодекса РФ налоговый вычет в размере 1000 руб. за каждый месяц налогового периода производится на каждого ребенка в возрасте до 18 лет (то есть и на учащегося на платном отделении) .

- копия свидетельства о рождении ребенка;

- копия свидетельства о смерти отца ребенка.

В случае если организация по каким-либо причинам не предоставит Вам вычет в полном размере, то по окончании налогового периода следует обратиться в налоговую инспекцию по месту жительства, представив налоговую декларацию и документы, подтверждающие право на вычеты. Тогда налоговики сами произведут перерасчет налоговой базы по НДФЛ и вернут Вам излишне удержанный налог.

Работник претендует на двойной детский вычет? Шпаргалка бухгалтеру

Работодатель может оформить сотруднику вычет на детей в возрасте до 18 лет включительно. Важно:

- С какого момента работник получит вычет на ребенка? С месяца рождения ребенка, усыновления, установления опеки или попечительства.

- До какого момента положен вычет? До конца года, в котором исполнилось 18 лет.

- Можно продлить срок? Да, до 24 лет для студентов, аспирантов, ординаторов или интернов очной формы обучения (абз. 11 пп. 4 п. 1 ст. 218 НК РФ). Если ребенок окончил обучение раньше, чем ему исполнилось 24 года, то вычет отменяется с месяца, следующего за месяцем окончания учебы. Если обучение не завершено до конца года, в котором ребенку исполняется 24, то вычет родителям предоставляется до конца этого календарного года.

- Кому положен вычет в двойном размере? В двух случаях: единственному родителю, если один из родителей отказался от вычета в пользу второго. Разберем обе ситуации.

Ситуация 1: двойной вычет единственному родителю

Этот случай касается не только собственно родителя, но и усыновителя, приемного родителя, опекуна, попечителя (Письмо Минфина от 16.06.2016 № 03-04-05/35111).

Родитель считается единственным, если он не состоит в браке и может представить хотя бы один из документов:

- свидетельство о смерти второго родителя (Письмо Минфина от 30.10.2018 № 03-04-05/78050);

- справку из загса, в которой указано, что в свидетельстве о рождении запись об отце ребенка сделана со слов матери (Письма Минфина от 26.03.2020 № 03-04-05/23895, от 30.10.2018 № 03-04-05/78050);

- свидетельство о рождении ребенка, в котором в графе «Отец» стоит прочерк

(Письмо Минфина от 02.02.2016 № 03-04-05/4973); - решение суда о признании другого родителя безвестно отсутствующим (Письмо Минфина от 30.10.2018 № 03-04-05/78050).

Сам по себе развод не означает, что у ребенка остался только один родитель.

Опекун или попечитель для получения вычета должен представить документ из органов опеки, подтверждающий назначение его единственным опекуном или попечителем (Письмо Минфина от 14.12.2015 № 03-04-05/72969).

Если родитель не представил вам один из перечисленных документов, он не имеет права на двойной вычет, даже если второй родитель:

- не участвует в обеспечении ребенка, не платит алименты (Письмо Минфина от 12.03.2020 № 03-04-05/18934, от 16.06.2016 № 03-04-05/35111);

- не состоит в браке с первым родителем (разведен) (Письмо Минфина России от 30.10.2018 № 03-04-05/78050);

- лишен родительских прав (Письмо Минфина от 01.02.2016 № 03-04-05/4293, Письмо ФНС от 02.09.2015 № БС-3-11/3340@).

Если единственный родитель вступает в брак, удвоение вычета прекращается с месяца, следующего за месяцем регистрации отношений.

Особый порядок установлен для единственного родителя ребенка-инвалида:

- Сотрудник имеет право получать обычный детский вычет, размер которого зависит от того, какой это ребенок в семье.

- Налоговое законодательство устанавливает вычет за инвалидность ребенка для его родителей. Таким образом, двойной вычет единственному родителю на ребенка-инвалида = (вычет на ребенка по его очередности + вычет на ребенка-инвалида) х 2.

Пример. Сотрудница компании — единственный родитель ребенка-инвалида пяти лет. В январе 2020 года написала заявление на стандартный вычет на ребенка. Максимально возможный вычет за январь составит: (1 400 + 12 000) х 2 = 26 800 руб.

Ситуация 2: двойной вычет при отказе в пользу другого родителя

Один из родителей или приемных родителей вправе отказаться от вычета в пользу второго родителя.

Обратите внимание: у усыновителей, опекунов или попечителей такой возможности нет.

Прежде чем назначить сотруднику двойной вычет, проверьте, соблюдены ли условия (Письмо Минфина России от 06.02.2018 № 03-04-05/6880, Письмо ФНС России от 27.02.2013 № ЕД-4-3/3228@):

- ребенок находится на обеспечении налогоплательщика;

- у обоих родителей или приемных родителей есть доходы, облагаемые НДФЛ по ставке 13%;

- суммарный доход родителя, который отказывается от вычета, с начала года не превысил 350 000 руб.

Запросите у второго родителя заявление об отказе от вычета и справку 2-НДФЛ с места работы. Форма 2-НДФЛ потребуется ежемесячно, ведь только так вы сможете отследить, до какого месяца работнику можно предоставлять удвоенный детский вычет (Письмо Минфина России от 22.06.2016 № 03-04-05/36143).

Пример: Отец ребенка отказался от стандартного вычета на ребенка в пользу супруги — матери ребенка. С января по апрель доход отца нарастающим итогом составил 310 000 руб. Доход в мае — 50 000 руб. Ежемесячный доход супруги — 50 000 руб. В мае доход отца превысит 350 000 руб. Двойной вычет матери будет предоставляться с января по апрель включительно. Начиная с мая стандартный вычет на ребенка будет предоставлен супруге в одинарном размере.

Размер стандартного налогового вычета на ребенка в 2020 году

На кого распространяется вычет

Размер вычета

- Родитель, супруг (супруга) родителя, усыновитель

- 1 400 руб. — на первого ребенка;

- 1 400 руб. — на второго ребенка;

- 3 000 руб. — на третьего и каждого последующего ребенка;

- 12 000 руб. — на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы

- Опекун, попечитель, приемный родитель, супруг (супруга) приемного родителя

- 1 400 руб. — на первого ребенка;

- 1 400 руб. — на второго ребенка;

- 3 000 руб. — на третьего и каждого последующего ребенка;

- 6 000 руб. — на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы

Как оформить налоговый вычет на детей

Чтобы получить налоговый вычет на детей, сотрудник должен обратиться к работодателю с заявлением и документами, подтверждающими право на вычет (п. 3 ст. 218 НК РФ):

- свидетельство о рождении или усыновлении ребенка;

- свидетельство о регистрации брака;

- справка об установлении инвалидности;

- справка из учебного заведения, в котором обучается ребенок (если ребенок старше

18 лет); - соглашение об уплате алиментов, исполнительный лист или постановление суда о перечислении алиментов на содержание ребенка;

- документы, подтверждающие право на двойной вычет;

- иные документы в зависимости от ситуации.

Если сотрудник решит оформить вычет на ребенка через налоговую инспекцию или захочет опротестовать рассчитанную вами сумму, он придет к вам за справкой 2-НДФЛ за прошедший год. Она может потребоваться для заполнения и представления декларации по форме 3-НДФЛ. Налоговая инспекция должна проверить декларацию и документы в течение трех месяцев со дня их представления, то есть провести их камеральную проверку (п. 2 ст. 88 НК РФ).

По общему правилу деньги должны быть перечислены в течение месяца с момента окончания камеральной проверки и со дня получения заявления о возврате налога (п. 6 ст. 78 НК РФ).