Поле 109 в платежном поручении в 2021 году

При заполнении платёжного поручения важно не допустить ошибок. Каждый раздел платёжки имеет значение. В данной статье будут рассмотрены нюансы заполнения поля 109 в платёжном поручении в 2021 году.

Когда необходимо заполнять платёжное поручение?

Платёжное поручение – это установленной формы документ, регламентирующий указание держателя счёта произвести безналичные перечисления в пользу получателя денежных средств. Указание направлено банку, в котором обслуживается счёт плательщика. Перевод денежных средств осуществляется с депозитного счёта. Если на счёте по каким-либо причинам отсутствует необходимая денежная сумма, но в договоре между банком и плательщиком предусмотрен овердрафт, то перевод будет осуществлён. Данный документ должен быть составлен и передан банку к исполнению в электронном или бумажном виде.

Платёжными поручениями могут оперировать и физические лица без открытия счёта в банке. При этом распоряжение банку от физического лица может быть составлено в форме заявления, в котором обязательно необходимо указать следующие сведения:

- реквизиты плательщика;

- реквизиты получателя денежных средств;

- реквизиты банков плательщика и получателя;

- сумма денежных средств;

- цель или назначение платежа;

- иные сведения, установленные банком.

На основании распоряжения сотрудник банка формирует платёжное поручение.

При составлении распоряжения банку в электронном виде очень важно правильно указать плательщика, получателя перевода, сумму, цель платежа.

Как правильно заполнить платёжное поручение?

Заполнение и форма платёжного поручения регламентированы Положением Банка России от 19 июня 2012 г. № 383-П «О правилах осуществления перевода денежных средств».

Заполнение платёжного поручения регламентировано нормативно-правовыми актами, а именно Положением №383-П и Приказом Министерства Финансов России от 12.11.2013 №107-Н.

Цифровое обозначение суммы:

- между рублями и копейками ставится “-“;

- если сумма круглая (без копеек), то в конце ставится знак «=».

- ИНН (60)

- КПП (102)

- Название организации или ФИО (8)

- Реквизиты банка: счёт плательщика, наименование, БИК, кор.счёт

Если платёж налоговый, то заполняются ячейки, расположенные над ячейкой «Назначение платежа» в следующем порядке:

Поле 109 в платёжном поручении в 2021 году

При заполнении поля 109 необходимо руководствоваться Приказом Минфина России от 12 ноября 2013 г. № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

В соответствии с Приказом № 107н в поле 109 платёжного поручения указывается значение даты документа основания платежа, которое состоит из 10 знаков:

- 1 и 2 знаки обозначают календарный день (могут принимать значения от 01 до 31);

- 4-й и 5-й знаки — месяц (значения от 01 до 12);

- знаки с 7-го по 10-й обозначают год;

- в 3-м и 6-м знаках в качестве разделительных знаков проставляется точка («.»).

При этом для платежей текущего года показатели даты зависят от основания платежа:

| Основание платежа (106) | Дата документа (109) |

| ТП (платежи текущего периода) | Указывается дата налоговой декларации (расчета), представленной в налоговый орган, а именно дата подписания декларации (расчета) налогоплательщиком (уполномоченным лицом). |

| ЗД (добровольное погашение задолженности по истекшим налоговым (отчетным) периодам при отсутствии требования налогового органа об уплате налога (сбора, страховых взносов) | |

| ТР (уплата производится в соответствии с требованием налогового органа об уплате налога (сбора, страховых взносов)) | Дата требования |

| РС (рассрочка платежа) | Дата решения о рассрочке |

| ОТ (отсрочка платежа) | Дата решения об отсрочке |

| РТ (реструктуризация платежа) | Дата решения о реструктуризации |

| ПБ (процедура банкротства) | Дата принятия арбитражным судом решения о введении процедуры банкротства |

| ПР (приостановление взыскания | Дата решения о приостановлении взыскания |

| АП (административное правонарушение) | Дата решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения |

| АР (исполнительное производство) | Дата исполнительного документа и возбужденного на его основании исполнительного производства |

| ИН (инвестиционный налоговый кредит) | Дата решения о предоставлении инвестиционного налогового кредита |

| ТЛ (требования к должнику) | Дата определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику |

При составлении плательщиком — физическим лицом — клиентом банка (владельцем счета) распоряжения о переводе денежных средств в уплату налоговых платежей, страховых взносов на основании налоговой декларации (расчета) в реквизите «109» указывается дата представления налоговой декларации (расчета) в налоговый орган либо при отправке налоговой декларации по почте — дата отправки почтового отправления.

При составлении кредитной организацией (филиалом кредитной организации) распоряжения о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, в реквизите «109» распоряжения о переводе денежных средств указывается дата распоряжения о переводе денежных средств, денежные средства по которому не зачислены получателю.

Пример заполнения платёжного поручения

В ООО «АБВ» поступил исполнительный лист от 12.02.2021г. № 147/2589 в отношении Петрова П.П. Предметом исполнительного листа послужила необходимость удержания задолженности по земельному налогу.

Платёжное поручение судебным приставам будет заполняться по следующим параметрам:

| Поле платёжного поручения | Заполнение |

| 60 (ИНН плательщика) | ИНН Петрова П.П. |

| 102 (КПП) | |

| 8 (Наименование плательщика) | ООО «АБВ» |

| 101 (Статус плательщика) | 19 |

| 22 (Код) | |

| 104 (КБК) | |

| ОКТМО | 123456789 |

| 108 (Номер документа) | 01; 12 34 567890 |

| 106 (Основание документа) | |

| 107 (Налоговый период) | |

| 109 (Дата документа) | |

| Получатель | Управление Федеральной службы судебных приставов по г. Алапаевску |

| Очередность платежа | 4 |

| Назначение платежа | Земельный налог по исполнительному листу от 12.02.2021 г. № 147/2589 |

Платёжное поручение выглядит следующим образом:

| Поступ. в банк плат. | Списано со сч. плат. | |||||||||||||||||||||||||||

| 19 | ||||||||||||||||||||||||||||

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 6 | 15.02.2021 | |||||||||||||||||||||||||||

| Дата | Вид платежа | |||||||||||||||||||||||||||

| Сумма прописью | Одна тысяча сто сорок рублей 10 копеек | |||||||||||||||||||||||||||

| ИНН 123456789 | КПП 0 | Сумма | 2340-20 | |||||||||||||||||||||||||

| ООО «АБВ» | ||||||||||||||||||||||||||||

| Сч. № | 40702810094000009876 | |||||||||||||||||||||||||||

| Плательщик | ||||||||||||||||||||||||||||

| ПАО «УБРиР» | БИК | 044030002 | ||||||||||||||||||||||||||

| Сч. № | ||||||||||||||||||||||||||||

| Банк плательщика | ||||||||||||||||||||||||||||

| Северо-Западное ГУ Банка России г. Санкт-Петербург | БИК | 044030001 | ||||||||||||||||||||||||||

| Сч. № | ||||||||||||||||||||||||||||

| Банк получателя | ||||||||||||||||||||||||||||

| ИНН 7820027250 | КПП 782001001 | Сч. № | 40101810200000010001 | |||||||||||||||||||||||||

| УФК по г. Санкт-Петербургу | ||||||||||||||||||||||||||||

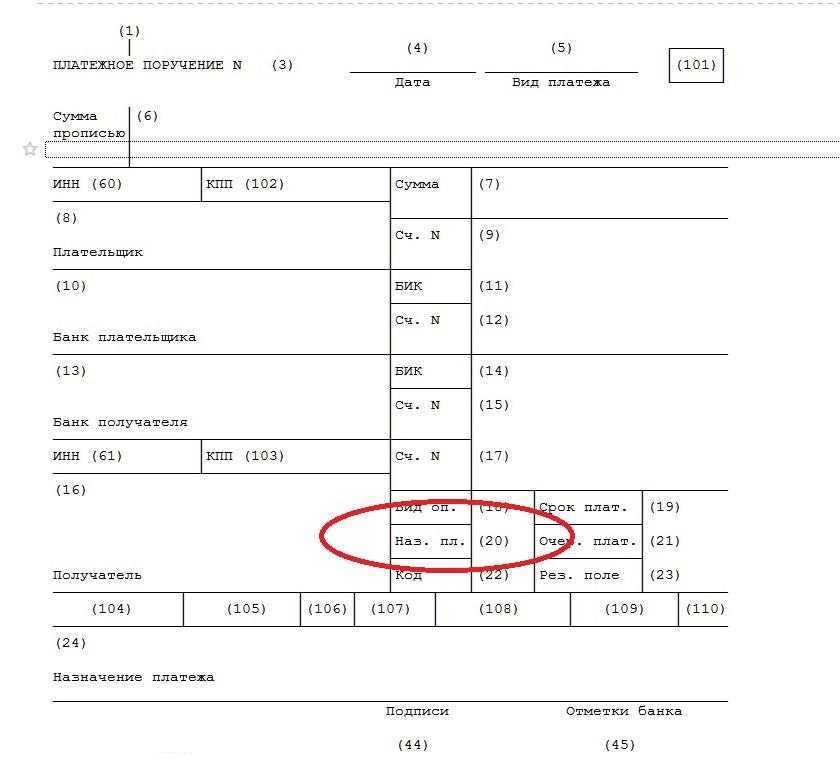

| Вид оп. | 01 | Срок плат. | ||||||||||||||||||||||||||

| Наз.пл. | Очер.плат. | 4 | ||||||||||||||||||||||||||

| Получатель | Код | Рез.поле | ||||||||||||||||||||||||||

| 40307000 | 01;123456789 | |||||||||||||||||||||||||||

| Земельный налог по исполнительному листу от 12.02.2021 г. № 147/2589 | ||||||||||||||||||||||||||||

| Назначение платежа | ||||||||||||||||||||||||||||

| Подписи | Отметки банка | |||||||||||||||||||||||||||

| Иванова | ||||||||||||||||||||||||||||

| М.П. | ||||||||||||||||||||||||||||

| Петрова | ||||||||||||||||||||||||||||

Вопросы и ответы

- Может ли неправильное заполнение поля 109 привести к неперечислению денежных средств?

Ответ: Нет, ошибка, допущенная в поле 109, не приводит к неперечислению денежных средств

Платежное поручение, новые правила заполнения

С 2021 года снова введены изменения в оформление и подготовку платежных документов для перечисления налогов и страховых взносов. Ниже приведены правила заполнения полей нового платежного поручения. Платежки для перечисления налогов НДФЛ, УСН и страховых взносов в ФНС РФ и ФСС — соцстрах. А также применение ККТ в безналичных расчетах.

В статье рассмотрим очень важные вопросы:

- Платежное поручение это банковский документ для перечисления денежных средств по определенным правилам

- УИН (уип, код 22, код выплат) что это такое в платежном поручении, где указывается; (.docx 18Кб) с номерами полей и в формате excel. Форма платежки, порядок заполнения;

- Как сделать, заполнить, создать, сформировать и распечатать платежное поручение онлайн на сайте налоговой;

- Новые Поля 101, 104, 105, 106, 107, 108, 110, 13, 22, назначение платежа. Номер КБК, идентификатор платежа, очередность платежа. Другие реквизиты поручения;

- Образец письма об изменении назначения платежа в платежном поручении для уточнения назначения платежа;

- Срок действия платежного поручения, код возврата.

Центробанк обновил правила заполнения платежек

С 10 сентября 2021 г. вступят в силу новые правила перевода денежных средств (утв. положением Банка России от 29.06.21 № 762-П). Помимо прочего, в правилах закреплено, как в поле 24 «Назначение платежа» платежки отразить сумму, взысканную по исполнительному документу.

С 17 июля 2021 года (удержания из зарплаты работника)

Начнет действовать четкое правило на случай, когда бухгалтерия вычитает из зарплаты работника деньги в счет погашения задолженности перед бюджетом. Далее удержанную сумму переводят в казну отдельным платежным документом. В такой платежке в поле «ИНН плательщика» с 17 июля 2021 года категорически запрещено указывать идентификационный номер компании-работодателя. Вместо этого нужно поставить ИНН самого работника. (Поправки, внесенные приказом № 199н).

НОВОЕ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ — ПЛАТЕЖКА в 2022

При уплате в бюджет налогов и страховых взносов используйте типовые бланки платежек. Форма и поля платежного поручения, номера и наименования его полей приведены в приложении 3 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П .

- плательщиков налогов, сборов и страховых взносов;

- налоговых агентов;

- плательщиков таможенных и других платежей в бюджет.

Арест банковского счета

Действия организации зависят от причины, по которым инспекция заморозила счет. Например, если счета заблокировали из-за неподачи налоговой декларации, то ее нужно представить или подтвердить, что ее подали ранее.

Касса нужна при безналичных расчетах

Изменили требование, при каких способах расчетов надо применять ККТ. В законе появилось понятие «безналичный порядок расчетов». До поправок закон о ккт требовал применять ККТ только при наличных расчетах и безналичной оплате с использованием электронных средств платежа (ЭСП). Определение ЭСП есть в Законе от 27.06.2011 № 161-ФЗ «О национальной платежной системе». Это, например:

Услуги оплачиваются по безналу: нужно ли применять ККТ?

Организация получает оплату за услуги по безналичному расчету. Должна ли она выдавать кассовые чеки заказчикам услуг? На этот вопрос Минфин ответил в письме от 18.12.20 № 03-01-15/111195.

Кассовая техника применяется на территории России в обязательном порядке всеми организациями и ИП при осуществлении ими расчетов (за исключением ряда случаев). При этом под расчетами понимаются, в частности, прием и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы и услуги. Об этом сказано в статьях 1.1 и 1.2 Федерального закона от 22.05.03 № 54-ФЗ.

На этом основании в Минфине полагают, что при получении оплаты за оказанные услуги в безналичном порядке, организация должна применять контрольно-кассовую технику .

ККТ при безналичных расчетах: что изменилось

ККТ применяют при приеме или выплате денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги…

ККТ применяют при приеме (получении) и выплате денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги…

С 3 июля 2018 года закон требует применять ККТ при любом способе безналичной оплаты. Например, при оплате по квитанции или платежкой через банк. Но дополнительно пробивать чеки нужно будет только с 1 июля 2019 года. Безналичные платежи, кроме электронных средств, освободили от ККТ до 1 июля 2019 года (п. 4 ст. 4 Закона от 03.07.2018 № 192-ФЗ).

Ответы на частые вопросы

Нужно ли сейчас применять ККТ при безналичных расчетах с физлицами?

Да, нужно. С 1 июля 2018 года необходимо применять ККТ, но только при расчетах с помощью электронных средств платежа. Например, при оплате через электронные кошельки и онлайн-банк. По новым способам безналичной оплаты действует отсрочка до 1 июля 2019 года. То есть при оплате квитанций и платежных поручений через операциониста в банке ККТ надо будет применять только с 1 июля 2019 года. Это следует из пункта 1 статьи 1.2, абзаца 21 статьи 1.1 Закона от 22.05.2003 № 54-ФЗ, пункта 4 статьи 4 Закона от 03.07.2018 № 192-ФЗ.

Требуется ли использовать ККТ при безналичных расчетах с организациями и ИП?

Нет, при безналичных расчетах с организациями и ИП применять ККТ не надо в принципе. Исключение – расчеты с предъявлением электронного средства платежа. Например, при расчетах с использованием карты. Если расчеты проходят через систему «Клиент-Банк», то ККТ не требуется. Это безналичная оплата без предъявления электронного средства платежа. Об этом сказано в пункте 9 статьи 2 Закона от 22.05.2003 № 54-ФЗ.

С 1 июня 2020 г. новые коды

- «1» — при переводе заработной платы и иных доходов, в отношении которых установлены ограничения размеров удержания;

- «2» — при переводе денежных средств, на которые не может быть обращено взыскание;

- «3» — при переводе денежных средств, к которым ограничения не применяются.

Код вида дохода не указывается при переводе денежных средств, не являющихся доходами, в отношении которых установлены ограничения и (или) на которые не может быть обращено взыскание.

Код указывается в реквизите 20 «Наз. пл.» платежного поручения.

✅

По новым правилам банк не может просить клиента уточнить содержание платежки. Это значит, что банк с 1 июня 2020 г. формально вправе отказать из-за любой ошибки в платежке (п. 2 ст. 864 ГК). Ошибку можно будет исправить, только если есть внутренняя инструкция банка, которая позволяет запросить у клиента уточнение. За опоздание с оплатой из-за неточностей в платежке контрагентам придется заплатить неустойку или законные проценты, а ИФНС – пени.

Заполняем поля поручения

В новых платежных поручениях 2022 на уплату налогов и страховых взносов в бюджет нужно указывать:

При перечислении страховых взносов в поле 101 указывать статус 01 для работодателей и 09 для ИП (ранее было 08).

В поле 104 указывается значение КБК.

В поле 105 пишется код ОКТМО. Размер кода имеет 8 знаков (для муниципальных образований и межнаселенных территорий) или 11 знаков (для населенных пунктов).

В поле 110 при перечислении налогов с 2015 года не нужно будет заполнять поле «110» указывать в нем тип платежа (пени, проценты, штраф, задолженность). Тип платежка налоговики и фонды могут идентифицировать по КБК.

Сумма платежа прописью поле 6 указывается только на бумажном носителе, в электронном варианте сумма прописью не проставляется.

В поле 20 указывается кодовое назначение платежа платежного поручения. Например, коды для различных видов доходов работника, которые нужно указыватьс 1 июня 2020 г.

В поле 21 » Очередность платежа» нужно писать цифру 5 , а раньше было 3.

В поле 22 реквизите » Код » распоряжения о переводе денежных средств указывается уникальный идентификатор начисления УИН .

Пишется вместо УИН значение 0, если платеж вы перечисляете самостоятельно, а не по требованию.

Требование о необходимости заполнения реквизита «Код» распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России № 383-П.

Уплата налогов за третьих лиц: как заполнить платежку

С 30.11.2016 года появилась возможность перечисления в бюджет налогов за другое лицо (как юридическое, так и физическое). ФНС рассказала, как заполнить платежку при уплате налога «за того парня».

Юридические лица могут перечислять налоги со своего счета за другие организации, а руководители вправе погашать налоговые обязательства компании за счет своих средств. Это справедливо и в отношении сборов, пеней, штрафов, страховых взносов и распространяется на плательщиков сборов, налоговых агентов и ответственного участника консолидированной группы налогоплательщиков.

В заполнении поля платежки 24 « Назначение платежа » указывается дополнительная информация, связанная с перечислением средств в бюджет и внебюджетные фонды.

Например, при уплате страховых взносов в данном поле можно указать краткое наименование внебюджетного фонда (ФСС, ФФОМС или ПФР) и регистрационный номер организации.

Если перечисляется налог, укажите наименование налога и за какой период производится уплата. Например: «Уплата НДС за I квартал 2017 года», «Уплата налога на прибыль за I квартал 2017 года».

При этом общее количество знаков в поле «Назначение платежа» не должно превышать 210 символов (приложение 11 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

При перечислении страховых взносов за текущие периоды в поле «Назначение платежа» обязательно указывайте месяц, за который взносы уплачиваются. Иначе, если у организации есть просроченная задолженность, налоговая направит поступившие средства на погашение этой недоимки.

Если документ на перечисление страховых взносов не позволяет определить назначение платежа и период, за который производится уплата, то в первую очередь фонд зачислит взносы в счет погашения задолженности, сформировавшейся ранее. И только после этого оставшаяся часть суммы будет засчитана в счет текущих платежей.

Индивидуальные Предприниматели (ИП) при заполнении платежки, новых платежных поручениях 2022 должны также указывать адрес своей регистрации или места жительства, заключенный в символы «//».

В поле 8 платежки предприниматель заполняет фамилию, имя, отчество и в скобках — «ИП», а также адрес регистрации по месту жительства или адрес по месту пребывания (если нет места жительства). До и после информации об адресе надо поставить знак «//».

Пример: Петров Иван Петрович (ИП) //г.Москва, Петровка 38, каб.35//

Ставьте КПП и ОКТМО того обособленного подразделения, за работников которого компания перечисляет НДФЛ

Письмом Федерального казначейства № 42-7.4-05/5.3-836 от 20.12.2013 года. Время с 01.01.2014 по 31.03.2014 назначено переходным периодом, в течение которого указывать УИН можно. Но не обязательно. С 1 апреля 2014 порядок указания идентификаторов будет обязательным.

Количество символов в полях 8 и 16 : «плательщик» и «получатель» не должно быть больше 160.

Правила оформления всех других платежей, кроме налогов, взносов и оплаты муниципальных и государственных услуг, остаются прежними.

Автор: Нелли Иванова, специалист по налоговому законодательству и бухгалтерскому учету. Команда портала

Как заполнять 109 поле в платежном поручении

Поле 109 в платежном поручении — это показатель, определяющий дату документа. Его заполняют только при перечислении средств в бюджет.

Когда заполняется поле 109

Основные нормативы по заполнению платежки — положение ЦБ РФ № 383-П от 19.06.2012 и приказ Минфина № 107н от 12.11.2013. В положении № 383-П закреплен бланк, а в приказе № 107н — порядок его заполнения.

Как его заполнить

Приказ № 107н устанавливает правила заполнения платежки. Предназначенная для заполнения даты документа-основания, строка 109 в платежном поручении 2021 года состоит из 10 символов:

- в первых двух разрядах указывают календарный день — от 1 до 31 числа месяца;

- четвертый и пятый разряд обозначают месяц — от 1 до 12 месяца;

- с седьмого по десятый разряд проставляют год — в текущем периоде это 2021 г.

Между обозначениями даты и месяца, месяца и года ставятся точки — их проставляют в третьем и шестом разрядах.

Содержание поля 109 зависит от связанной строки 106, в которой указывают основание платежа. Для текущих налогов и взносов или при добровольной оплате образовавшейся задолженности в ячейке 109 проставляется 0.

Если в строке 106 зафиксирован ТП, а плательщик перечисляет средства по декларации, то в поле 109 вносят дату подписания декларации для ИФНС. Но для авансовых платежей по налогам ведомство допускает нулевое значение, равно как и в ситуациях, когда плательщик затрудняется с выбором реквизита для 109 поля (письмо Минфина № 02-08-12/7820 от 25.02.2014).

Для некоторых платежей в контролирующие органы в поле 109 вносят конкретную дату, соответствующую номеру документа-основания. Плательщики заполняют точную дату, если в строке 106 прописано одно из значений: ТР (требование), РС или ОТ (рассрочка или отсрочка выплат), ПР (приостановление взыскания), ИН (предоставление инвестиционного кредита по налогам), ТЛ (определение арбитражного суда о погашении требования к должнику) и другие обозначения (п. 10 приложения № 2 к приказу № 107н).

Действующие правила заполнения платежек из приказа № 107н скорректировали (приказ Минфина № 199н от 14.09.2020). С 01.10.2021 при показателе ЗД в платежном поручении 2021 года в поле 109 при погашении задолженности за истекшие периоды необходимо прописывать конкретную дату документа:

- требования ИФНС об уплате налогов, сборов, страховых взносов (ТР);

- решений о приостановлении взыскания (ПР), о привлечении к ответственности или об отказе в привлечении к ответственности за налоговое правонарушение (АП);

- исполнительной документации, исполнительного производства (АР).

Эксперты КонсультантПлюс разобрали, как заполнить поля платежного поручения на уплату налогов. Используйте эти инструкции бесплатно.

Что делать, если допустили ошибку в поле 109

В случае ошибки в 109 поле в платежном поручении в 2021 году и ее самостоятельного обнаружения необходимо уточнить платеж (п. 7 ст. 45 НК РФ). Если не исправить нарушение, налоговая инспекция не зачтет выплату и отправит ее в невыясненные перечисления. Уточнение реквизитов происходит следующим образом: плательщик пишет письмо в произвольной форме в налоговую инспекцию и указывает, что конкретно необходимо исправить в отправленном платежном поручении.

Поле 109 в платежном поручении в 2021 году

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Поле 109 в платежном поручении в 2021 году». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Как и ранее, удержание из зарплаты сотрудника производится работодателем с момента получения исполнительного документа от взыскателя или копии исполнительного документа от судебного пристава. Удержанные деньги перечисляются не на счет взыскателей, а на счет службы судебных приставов.

Разница должна быть включена в состав внереализационных доходов и расходов тех видов деятельности, за счет которых получена прибыль для выплаты этих дивидендов.

Так, предполагается, что ежегодный фиксированный платеж будет уплачиваться за все КИК физлица, а не за каждую компанию отдельно.

Новые правила заполнения полей платёжного поручения

С октября 2021 года отличить добровольное погашение от принудительного можно будет по полю 108 «Номер документа». Использовавшиеся ранее в поле 106 коды: «ТР», «ПР», «АП» и «АР» нужно будет указывать в поле 108 перед номером документа-основания (ТР0000000000000 – номер требования ИФНС об уплате налога, сбора, страховых взносов или ПР0000000000000 – номер решения о приостановлении взыскания и т.д.).

Впишите «ТР». Это значит, что происходит погашение долга на основании полученного от налоговой требования.

Порядок заполнения платежных поручений установлен Минфином, так как документы обрабатываются автоматически. Обычно платежка нужна в четырех экземплярах. Документ относится к бланкам строгой отчетности, форма по ОКУД 0401060. СЗВ-ТД – новый отчет, который должны подавать работодатели начиная с 2020 года. Подробное описание, условия и сроки подачи можно найти в статье об электронных трудовых книжках. Если заполнить отчет неправильно, его не примут, поэтому важно знать требования к оформлению документа. Из этой статьи вы узнаете, как должен быть заполнен отчет, чтобы не было проблем при отправке.

Организация самостоятельно выявила недоплату по налогу на имущество за 2020 год и перечисляет его.

Успейте произвести оплату в течение 7 дней с начала пробного периода и получите ещё 14 дней бесплатно. Сумма оплаты не должна быть меньше суммы ежемесячного платежа. Абонентская плата начинает списываться после окончания пробного периода.

Новшества связаны с переходом на новое казначейское обслуживание и систему казначейских платежей.nnnntn- Поле 17: меняется номер счета территориального органа Федерального казначейства (ТОФК);nntn- Поле 15: начиная с января 2021 года, в нем нужно указывать номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)).

С 1 января изменились правила обложения доходов НДФЛ в 2021 году: введена прогрессивная шкала налогообложения, изменились реквизиты платёжного поручения НДФЛ. Расскажем, как рассчитывать и уплачивать в бюджет налог на доходы физлиц по новым правилам. В конце статьи — образец платёжного поручения НДФЛ в 2021 году с учётом всех изменений.

Правила заполнения поля 109

Форма предназначена исключительно для сообщений об отсутствии или некорректной информации на сайте ФНС России и не подразумевает обратной связи. Информация направляется редактору сайта ФНС России для сведения.

Далее удержанную сумму переводят в казну отдельным платежным поручением. В такой платежке в поле «ИНН плательщика» с 17 июля 2021 года категорически запрещено указывать идентификационный номер компании-работодателя.

В случае уплаты текущих платежей или добровольного погашения задолженности при отсутствии документа, который является основанием платежа, поля 106, 107, 108, 109 заполняются без изменений.

В январе, феврале, марте и апреле 2021 года в поле 17 платежки допустимо поставить как новый, так и устаревший счет ТОФК. Начиная с 1 мая — только новый.

Акт выполненных работ является важным документом, который нужно обязательно использовать при оказании услуг клиентам. Во-первых, этого требует закон; во-вторых, он пригодится всем сторонам сделки. Исполнителю — чтобы получить подтверждение от заказчика о том, что услуга оказана и у принимающей стороны нет претензий по качеству оказанных услуг.

Напомним, что в 2020 году у работодателей появилась новая обязанность. Им предписали в расчетных документах указывать код вида дохода при выплате зарплаты или иных доходов сотруднику, в отношении которых установлены ограничения или на которые нельзя обращать взыскание по исполнительному листу.

В поле 106 больше не будут использоваться коды:

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- ПР — погашение задолженности, приостановленной к взысканию;

- АП — погашение задолженности по акту проверки;

- АР — погашение задолженности по исполнительному документу.

Напомним, что в 2020 году у работодателей появилась новая обязанность. Им предписали в расчетных документах указывать код вида дохода при выплате зарплаты или иных доходов сотруднику, в отношении которых установлены ограничения или на которые нельзя обращать взыскание по исполнительному листу.

В поле 106 больше не будут использоваться коды:

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- ПР — погашение задолженности, приостановленной к взысканию;

- АП — погашение задолженности по акту проверки;

- АР — погашение задолженности по исполнительному документу.

Далее разберём новые правила заполнения каждого из этих полей платёжного поручения с 1 октября 2021 года.

Платежка в банк 2021 – изменения с 1 октября 2021 года

В полях 108 и 109 укажите номер основания платежа. Надо проставить номер документа, на основании которого происходит платеж, и дату.

Оно заменило собой прежний аналогичный регламент, закреплённый положением ЦБ . Кардинальных изменений в оформлении расчётов с бюджетной системой указанный документ не предусматривает.

В поле 106 отразите код «ТП», если платите НДФЛ в текущем расчётном периоде. Например, если в феврале перечисляете налог с январской зарплаты.

Поле 109 в платежном поручении 2021 года заполняется при перечислении налогов. На что обратить особое внимание при заполнении поля 109 «Дата документа»? С каким полем платежного поручения оно взаимосвязано? Что делать, если вы затрудняетесь в выборе значения для данного поля? Ответы на эти вопросы — в статье.

Период с 01.01.2021 по 30.04.2021 переходный. Т.е. банк примет платежки как со старыми так и с новыми реквизитами. Это следует из письма ФНС России от 08.10.2020 № КЧ-4-8/16504.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

С января 2021 года в платежном поручении на перечисление налогов и взносов нужно по-новому заполнять два реквизита, относящиеся к получателю средств — органу Федерального казначейства. С октября 2021 года следует применять измененный перечень оснований платежа при погашении задолженности за истекшие периоды.

Причем, если в соответствующем поле вы укажете код своей ИФНС, то в образцах платежек вы увидите реквизиты именно вашей налоговой инспекции/вашего ФСС.

С 1 октября 2021 года — новые правила заполнения платежных поручений

С октября 2021 года начали действовать два документа, которые обновили правила работы с платежными поручениями. Первым документом утвержден типовой бланк платежки, вторым – изменен порядок заполнения налоговых полей платежного поручения.

Переходный период по переводу ИФНС на новые счета продлится до 30.04.2021. В это время будут работать и действующие в 2020 году счета, и новые. Перечисление на старые счета в этот период ошибкой не является.

По новым правилам адвокаты, нотариусы, ИП и главы КФХ при заполнении поля 101 должны указывать код 13.

С октября ИП, нотариусы, адвокаты и главы КФХ должны по-новому вносить информацию в графу 101 «Статус составителя поручения» — нужно указывать код «13». Старые коды (09, 10, 11, 12) использоваться не будут.

С октября 2021 года отличить добровольное погашение от принудительного можно по полю 108 «Номер документа». Ранее указываемые в поле 106 коды: «ТР», «ПР», «АП» и «АР» нужно будет указывать в поле 108 перед номером документа-основания. Например, ТР0000000000000 – номер требования ИФНС об уплате налога, сбора, страховых взносов или ПР0000000000000 – номер решения о приостановлении взыскания и т.д.

ИФНС поручено проинформировать налогоплательщиков, как правильно заполнять реквизиты казначейских счетов в платежных поручениях на перечисление налогов с 1 января.

Изменение коснулось таких доходов, как заработная плата, дивиденды, купонные доходы по облигациям и доходы из-за рубежа, от ценных бумаг, в том числе от их продажи, от предпринимательской деятельности и др. Исключение составляют доходы от продажи имущества — если продать квартиру более чем за 5 млн рублей, ставка НДФЛ всё равно останется 13%.

В поле 109 «Дата документа ‒ основания платежа» при погашении задолженности по истекшим периодам нужно указывать дату следующего соответствующего документа:

- требования налогового органа об уплате налога, сбора, страховых взносов;

- решения о приостановлении взыскания;

- решения о привлечении/отказе в привлечении к налоговой ответственности;

- исполнительного документа и возбужденного на его основании исполнительного производства.

При этом правила указания статуса для налоговых агентов с кодом «02» при оформлении платежного документа на уплату НДФЛ за работников или НДС (например, при аренде государственного или муниципального имущества), остались прежними.

В исключительных случаях, установленных законодательством, в поле 109 «Дата документа» проставляется конкретная дата.

Как выглядит платежное поручение

Новые правила налогообложения процентов по вкладам действуют с 1 января 2021 года, но первый раз заплатить налог с их учётом нужно только в 2022 году.

В поле 108 в номере документа первые два знака обозначают вид документа. Например:

- ТР0000000000000 × номер требования налогового органа об уплате налога (сбора, страховых взносов);

- ПР0000000000000 ‒ номер решения о приостановлении взыскания;

- АП0000000000000 ‒ номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в этом;

- АР0000000000000 ‒ номер исполнительного документа (исполнительного производства).

Подготовьтесь к отчетности заранее, посмотрите изменения в бухучете за 2021 год, чтобы показатели налоговой отчетности не шокировали вас в конце года, а налоговиков не спровоцировали на проверку.